Tamaño y Participación del Mercado de Seguros de Vida y No Vida en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

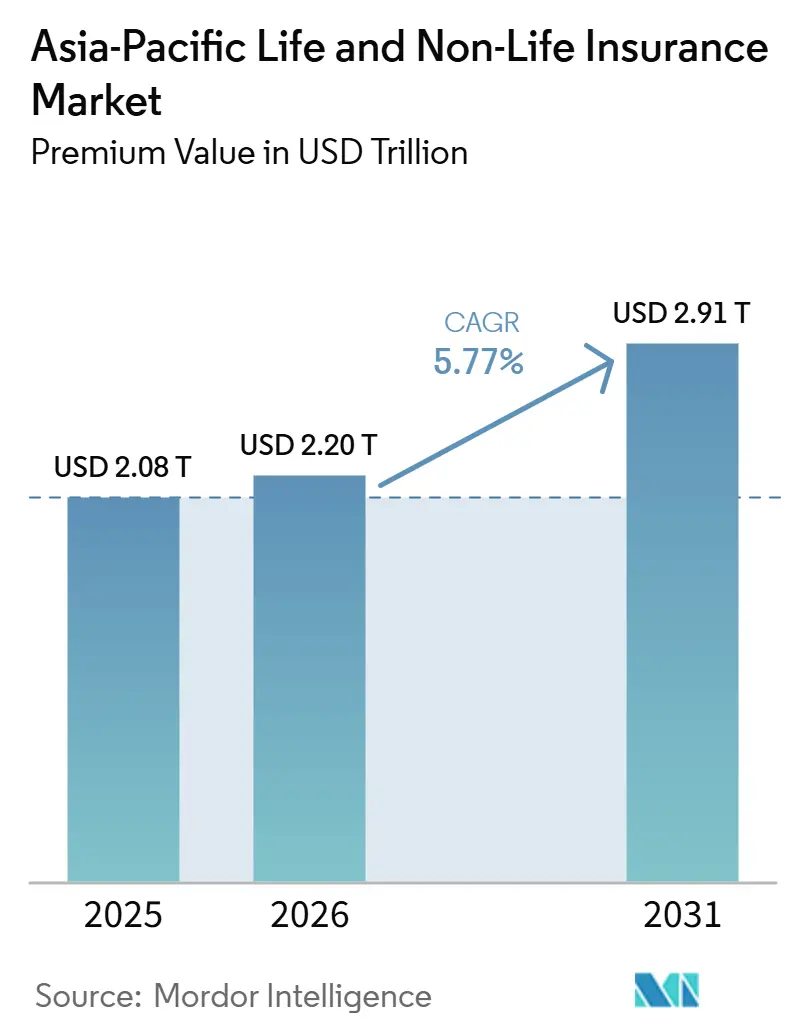

| Tamaño del mercado en el año base (2025) | 2.08 Billones de dólares |

| Tamaño del Mercado (2026) | 2.20 Billones de dólares |

| Tamaño del Mercado (2031) | 2.91 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

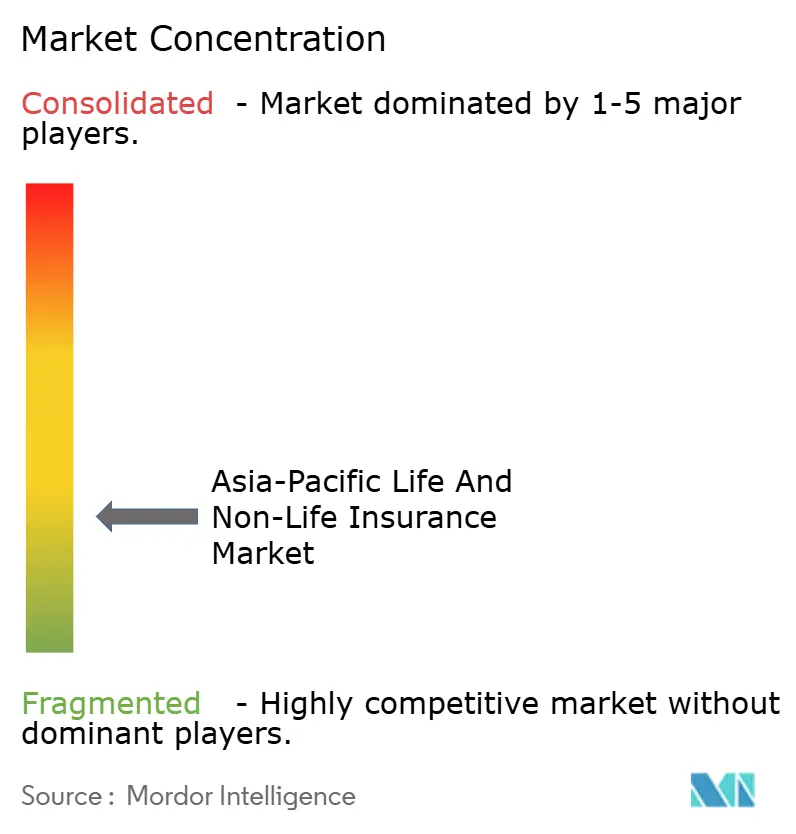

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida en Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de Asia-Pacífico en términos de valor de primas se proyecta en 2,08 billones de USD en 2025, 2,20 billones de USD en 2026, y alcanzará 2,91 billones de USD para 2031, creciendo a una CAGR del 5,77% de 2026 a 2031.

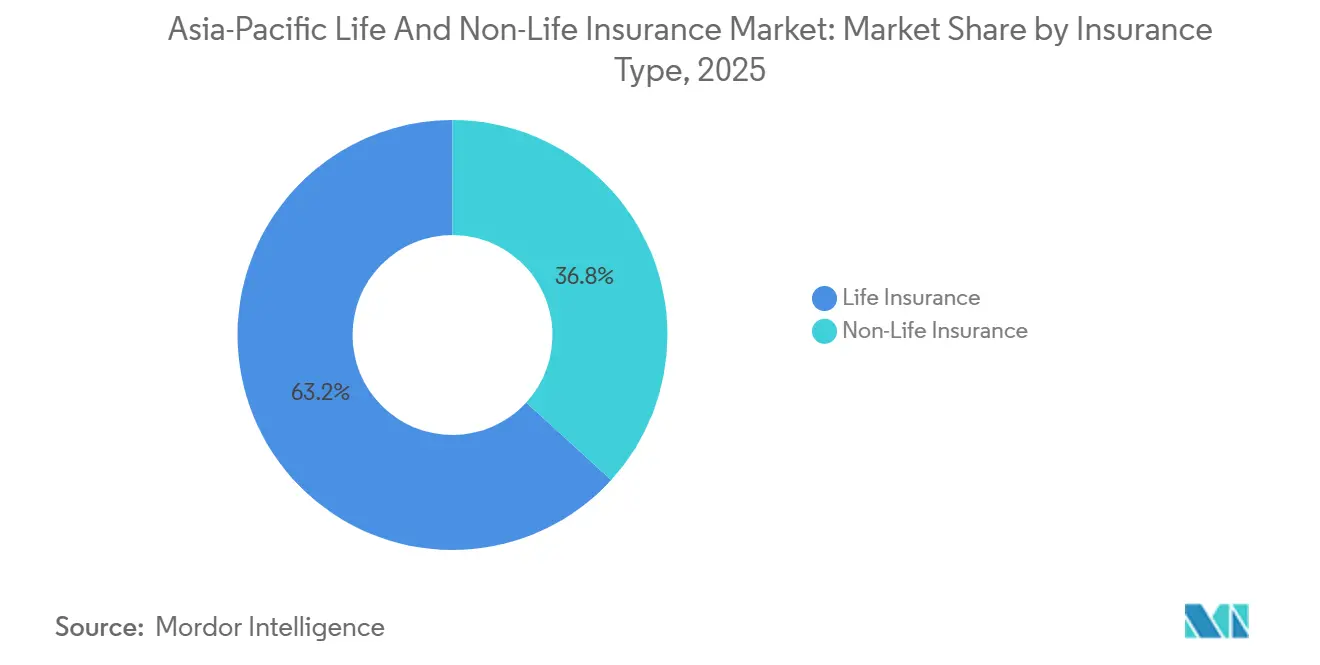

La sólida demanda de productos de protección, ahorro vinculado a pensiones y cobertura médica continúa respaldando el crecimiento a pesar de los obstáculos derivados de la elevada inflación en las reclamaciones de salud y las condiciones más estrictas de reaseguro en los mercados afectados por siniestros. El seguro de vida representó una participación del 63% en los ingresos en 2025, impulsado por la escala de China y la recuperación de las pólizas de jubilación y ahorro en Japón y Corea del Sur. Dentro de las líneas de no vida, el seguro de salud es el más destacado con una trayectoria de crecimiento del 9,10% hasta 2031, impulsado por tasas de tendencia médica que superan los ajustes de primas en varios mercados. La distribución digital e integrada se está expandiendo rápidamente, creciendo a un 14,50% anual, a medida que las súper-aplicaciones, los bancos digitales y las aseguradoras con enfoque móvil rediseñan la incorporación de clientes y el servicio de pólizas para mayor facilidad y rapidez. La exposición al motor está aumentando con la adopción de vehículos eléctricos, mientras que el mercado de seguros de vida y no vida en Asia-Pacífico también se está adaptando a los ciclos de fijación de precios del riesgo climático, donde los cambios de tarifas ahora varían más según la actividad de siniestros local que por las tendencias de capacidad a nivel regional.

Conclusiones Clave del Informe

- Por tipo de seguro, el seguro de vida lideró con el 63,21% de la participación del mercado de seguros de vida y no vida en Asia-Pacífico en 2025, mientras que la cobertura de seguro de salud se expande a una CAGR del 9,10% hasta 2031.

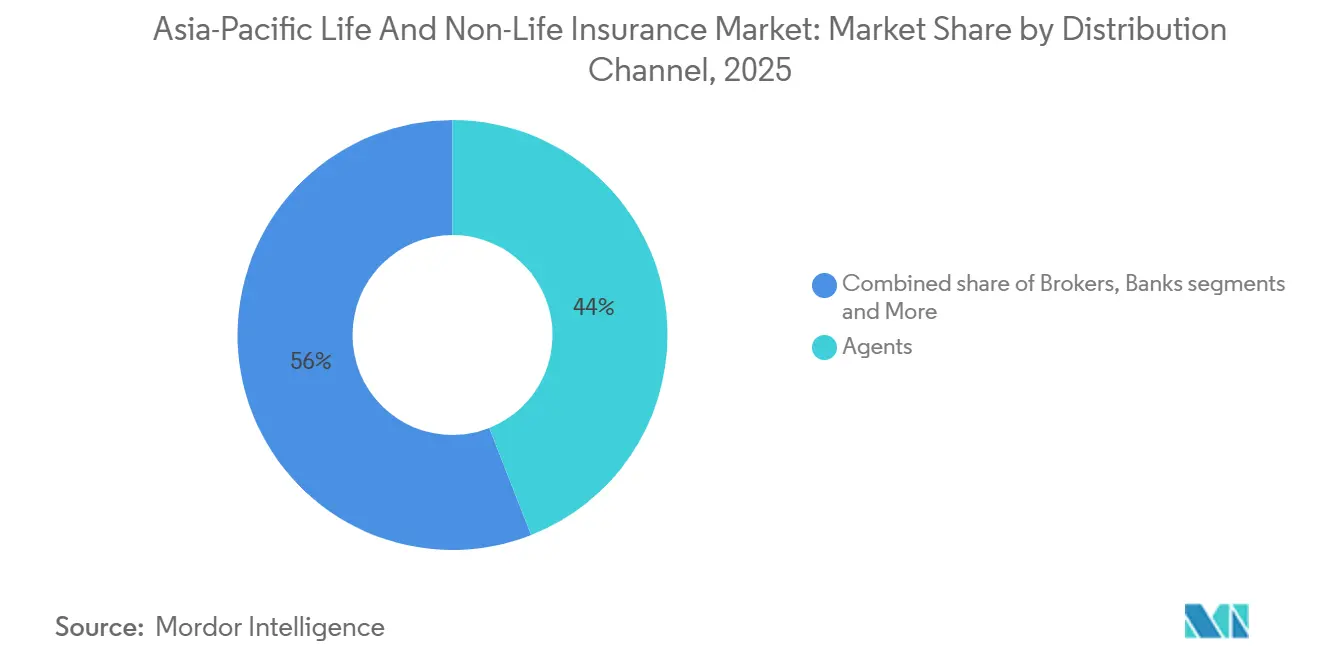

- Por canal de distribución, las redes de agencias retuvieron una participación del 44,03% del tamaño del mercado de seguros de vida y no vida en Asia-Pacífico en 2025, pero los canales digitales directos son los de mayor crecimiento con una CAGR del 14,50% hasta 2031.

- Por geografía, China representó el 47,55% del tamaño del mercado de seguros de vida y no vida en Asia-Pacífico en 2025, mientras que India registró la CAGR proyectada más alta del 8,80% hasta 2031.

- Por segmento de clientes, los clientes minoristas mantuvieron una participación del 69,32% en el mercado de seguros de vida y no vida en Asia-Pacífico en 2025, mientras que se espera que las pólizas dirigidas al segmento corporativo se expandan a una CAGR del 7,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del seguro de salud privado ante la inflación médica y las brechas en los esquemas públicos | +1.8% | Ciudades de segundo y tercer nivel de China, zonas urbanas y rurales de India, Indonesia, Malasia, Tailandia, Filipinas y Vietnam | Mediano plazo (2-4 años) |

| Recuperación de la protección de vida y el ahorro para la jubilación bajo tasas favorables y reformas de pensiones | +1.4% | Japón, China, Corea del Sur, India, Australia | Mediano plazo (2-4 años) |

| Crecimiento de la exposición al motor y adopción de telemática y precios basados en el uso impulsados por los vehículos eléctricos | +0.9% | China, India, Singapur, Tailandia, Indonesia, Malasia | Corto plazo (≤ 2 años) |

| Repricing del riesgo climático y catastrófico que eleva las primas de propiedad e ingeniería | +0.7% | Japón, Australia, Filipinas, Taiwán, Tailandia, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Seguro integrado a través de súper-aplicaciones y rieles de pagos en tiempo real que escalan la microcobertura | +0.6% | Indonesia, Singapur, China, Vietnam, Filipinas, Malasia, India | Mediano plazo (2-4 años) |

| Modernización de IFRS 17 y RBC que permite el rediseño de productos y la distribución basada en datos | +0.4% | Hong Kong, Singapur, Corea del Sur, Malasia, Taiwán, China e India a partir de 2026 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Seguro de Salud Privado ante la Inflación Médica y las Brechas en los Esquemas Públicos

Las primas de seguro de salud en India aumentaron un 27,17% interanual en enero de 2026, respaldadas por una reducción del GST en las pólizas minoristas del 18% al 5% y una mayor adopción del programa Ayushman Bharat que elevó las primas brutas emitidas en un 37,78%[1]Insurance Business, "Las primas de seguro de salud en India suben al inicio de 2026," insurancebusinessmag.com. Aon informó que la tendencia médica de India para 2026 es del 11,5%, superior al promedio mundial, y señaló que la mayoría de los consumidores están migrando hacia límites de cobertura más altos para gestionar los costos de enfermedades crónicas y tratamientos especializados. En China, se proyecta que las tasas de tendencia médica sean del 11,1% para 2026, y las aseguradoras están pivotando hacia productos de salud participativos con menores garantías a medida que las tasas de referencia cayeron durante 2025, alineando la economía del producto con un entorno de menor rendimiento mientras se aborda la inflación en las reclamaciones. Singapur, Malasia y Filipinas enfrentan algunas de las tasas de tendencia médica más pronunciadas de la región para 2026, con reguladores que añaden participación en costos mediante copagos y deducibles para moderar la utilización y el fraude. Swiss Re estimó la brecha de protección de salud en Asia en USD 258 mil millones en términos equivalentes de prima a 2024, lo que señala un margen significativo para que la cobertura privada, las micropolizas y los esquemas grupales amplíen el acceso[2]Swiss Re, "Encuesta a consumidores de Vida y Salud en Asia 2025," swissre.com. Los marcos de política como la hoja de ruta de salud asequible de Malasia y los retrasos selectivos a los mandatos de coseguro en Indonesia indican un equilibrio continuo entre asequibilidad, sostenibilidad y mayor cobertura.

Recuperación de la Protección de Vida y el Ahorro para la Jubilación bajo Tasas Favorables y Reformas de Pensiones

El sector de vida de Japón está en una trayectoria de crecimiento del 5,4% hasta 2030, alcanzando USD 337,7 mil millones en primas directas emitidas a medida que los rendimientos mejoraron tras el cambio de política de 2024, elevando las tasas acreditadas en los productos de ahorro denominados en yenes. Las pensiones personales voluntarias a nivel nacional de China, implementadas en diciembre de 2024 con incentivos fiscales y una estructura de retiro favorable, atrajeron 72,8 millones de aperturas de cuentas para noviembre de 2024, y la adopción corporativa temprana señala un creciente interés en los planes de jubilación complementarios. Corea del Sur propuso elevar las contribuciones al Plan Nacional de Pensiones del 9% al 13% a partir de 2026 con aumentos graduales, apuntando a una mayor solvencia del fondo y una mejor tasa de reemplazo de ingresos. Las reformas de pensiones de India introdujeron períodos de espera más largos para ciertos retiros y una regla de saldo mínimo, mientras que la exención del GST en las primas de vida y salud establecida en septiembre de 2025 apoya una mejor asequibilidad y capitalización a largo plazo. El envejecimiento demográfico en Japón y Corea del Sur, junto con la creciente cohorte de adultos mayores en India, está reforzando la demanda persistente de anualidades, coberturas adicionales de salud y pólizas de ahorro respaldadas por protección en el mercado de seguros de vida y no vida en Asia-Pacífico.

Crecimiento de la Exposición al Motor y Adopción de Telemática y Precios Basados en el Uso Impulsados por los Vehículos Eléctricos

Las primas de vehículos de nueva energía en China saltaron un 34% en 2025, pero el aumento de los costos de reparación y reemplazo de baterías elevó los índices de siniestralidad del motor, lo que está empujando a las aseguradoras hacia precios basados en el uso y automatización avanzada de reclamaciones[3]Insurance Journal, "El auge de los vehículos eléctricos en China carga a las aseguradoras de automóviles con pérdidas," insurancejournal.com. El regulador de India habilitó modelos de pago por uso y pago según conducción que ahora recompensan a los conductores más seguros y de menor kilometraje con descuentos en la prima al momento de la renovación, fortaleciendo la segmentación y alineando el precio con el comportamiento. Grab obtuvo una licencia de seguro general en Singapur en mayo de 2025 y tiene como objetivo aprovechar los datos de viajes y conducción en tiempo real de una gran base de conductores para ofrecer cobertura de motor basada en el uso en un mercado donde las primas de motor aumentaron debido a la inflación y la adopción de vehículos eléctricos. Los reguladores chinos emitieron directrices de reparabilidad y acceso para reducir costos y evitar la denegación de cobertura en los esquemas obligatorios a medida que fabricantes como BYD y Tesla ampliaron su participación en la suscripción y los servicios habilitados por datos. El Sudeste Asiático continúa viendo impulso en la telemática y las propuestas integradas que combinan movilidad con la emisión de cobertura en el punto de necesidad, reforzando el crecimiento de la exposición a corto plazo en el mercado de seguros de vida y no vida en Asia-Pacífico. Las aseguradoras también están refinando el diseño de productos en torno a los riesgos de los vehículos eléctricos, como incendios de baterías y piezas especializadas, para estabilizar los índices de siniestralidad, con nuevos participantes que construyen carteras centradas en la oportunidad de los vehículos eléctricos.

Repricing del Riesgo Climático y Catastrófico que Eleva las Primas de Propiedad e Ingeniería

Asia-Pacífico registró USD 73 mil millones en pérdidas por desastres en 2025, con solo el 12,3% asegurado, lo que mantiene la fijación de precios del riesgo sensible a los patrones de siniestros locales y la postura de capital de las aseguradoras primarias. Las tasas de catástrofe de propiedad se moderaron en términos ajustados al riesgo en varias cuentas donde la experiencia de siniestros reciente se mantuvo moderada, mientras que los reaseguradores continuaron moderando los precios desde una base de mercado duro anterior. El fondo de ciclones de Australia recibió 111.860 reclamaciones, pero las primas promedio en las áreas de mayor riesgo disminuyeron desde el inicio del fondo, lo que ilustra cómo la capacidad dirigida puede estabilizar los resultados. Las renovaciones de abril de 2025 en Japón vieron reducciones de tasas ajustadas al riesgo del 10-15% en catástrofes y mejores condiciones de comisión por terremoto, apuntando a una normalización tras las severas temporadas de tifones pasadas. A nivel regional, el capital alternativo y los sólidos balances de los reaseguradores respaldaron la opcionalidad para los cedentes en programas sin siniestros, mientras que los mercados afectados por siniestros enfrentaron condiciones más estrictas y puntos de adhesión más altos. Esta divergencia refuerza la disciplina de suscripción y fomenta la inversión en mitigación de riesgos en las líneas de propiedad e ingeniería en el mercado de seguros de vida y no vida en Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La capacidad de reaseguro y las condiciones estrictas están elevando las tasas y deducibles de catástrofes naturales | -0.5% | Tailandia, Taiwán, Filipinas, Vietnam, Indonesia, mercados expuestos a catástrofes | Corto plazo (≤ 2 años) |

| Normas de conducta en bancaseguros que limitan las ventas vinculadas a inversiones | -0.7% | Vietnam, Hong Kong, Filipinas, China, India | Mediano plazo (2-4 años) |

| Inflación en reclamaciones de salud que supera los ajustes de tarifas de primas | -0.6% | India, Singapur, Malasia, Filipinas, China | Corto plazo (≤ 2 años) |

| Fricciones en la ejecución de IFRS 17 y RBC en aseguradoras de nivel medio | -0.3% | Hong Kong, Singapur, Malasia, Corea del Sur; China e India a partir de 2026 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Reaseguro y Condiciones Estrictas que Elevan las Tasas y Deducibles de Catástrofes Naturales, Presionando la Asequibilidad

Los USD 73 mil millones en pérdidas por desastres de Asia-Pacífico en 2025 contaron con solo USD 9 mil millones en pagos asegurados, dejando una gran brecha no asegurada que limita el apetito para desplegar capacidad a niveles de precios que cerrarían la brecha rápidamente[4]The Business Times, "Solo el 12,3% de las pérdidas por desastres naturales en Asia-Pacífico en 2025 estaban aseguradas," businesstimes.com.sg. El terremoto de magnitud 7,2 en Taiwán en abril de 2024 causó USD 1,3 mil millones en pérdidas totales con una interrupción comercial significativa, lo que impulsó precios más altos y condiciones más estrictas en las renovaciones posteriores en relación con los mercados con experiencia de siniestros benigna. Tailandia también experimentó aumentos de tarifas tras la actividad sísmica y de tifones, incluso cuando el capital global de los reaseguradores alcanzó niveles récord a finales de 2025. El segmento de propiedad de Filipinas está experimentando un crecimiento más sólido pero enfrenta reclamaciones crecientes vinculadas a fenómenos meteorológicos severos recurrentes, con aseguradoras que equilibran la amplitud de la cobertura frente a las presiones de asequibilidad. El fondo de ciclones de Australia registró grandes volúmenes de reclamaciones en 2025, pero la capacidad respaldada por el gobierno ayudó a reducir las primas en las áreas de mayor riesgo en comparación con el período anterior al establecimiento del fondo. En las renovaciones de enero de 2026, el ablandamiento fue evidente para muchas cuentas sin siniestros, pero los deducibles y las coparticipaciones aumentaron, y ciertos cedentes expuestos a catástrofes enfrentaron aumentos planos o de dos dígitos, lo que subraya los resultados heterogéneos dentro del mercado de seguros de vida y no vida en Asia-Pacífico.

Normas de Conducta y Producto en Bancaseguros que Limitan las Ventas Vinculadas a Inversiones en Mercados Selectos

Los cambios legales de Vietnam prohibieron a los bancos vincular las ventas de seguros con los servicios bancarios básicos, lo que coincidió con una caída en los ingresos de bancaseguros y un descenso en las primas de vida. La Autoridad de Seguros de Hong Kong limitó las comisiones de referencia para las pólizas participativas a un punto de referencia del 50% e introdujo la distribución de comisiones para reducir los riesgos de venta indebida a partir de enero de 2026. Filipinas restringe ciertas actividades de bancaseguros a entidades con licencia y confina las ventas de productos vinculados a unidades variables a conglomerados financieros calificados, limitando las opciones de productos en los mostradores bancarios. Las enmiendas a la ley de seguros de India de diciembre de 2025 ampliaron las disposiciones de gobernanza de estilo de vida a otras clases de seguros y elevaron la inversión extranjera directa en aseguradoras al 100%, lo que está reformando la gobernanza y supervisión de la distribución. Singapur ha endurecido el uso de marcas de aseguradoras por parte de terceros y ha restringido la remuneración basada en volumen para alinear los incentivos con las expectativas de trato justo. El efecto acumulativo es un entorno más centrado en la conducta que modera el impulso a corto plazo de los productos vinculados a inversiones, al tiempo que promueve la persistencia y un mejor servicio posventa en el mercado de seguros de vida y no vida en Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las Primas de Salud Superan el Dominio Tradicional del Seguro de Vida

El seguro de vida mantuvo el 63,21% de la participación del mercado de seguros de vida y no vida en Asia-Pacífico en 2025, respaldado por la demanda de protección a largo plazo, anualidades y productos de ahorro en grandes mercados como China y Japón. El tamaño del mercado de seguros de vida y no vida en Asia-Pacífico para el seguro de salud está proyectado para crecer a una CAGR del 9,10% hasta 2031, a medida que la inflación médica, la prevalencia de enfermedades crónicas y los incentivos regulatorios para la cobertura del empleador aumentan tanto la frecuencia como la gravedad de las reclamaciones e impulsan la expansión de las primas. Las líneas de motor se están beneficiando de mayores ventas de vehículos y la penetración de vehículos eléctricos en China y mercados selectos de la ASEAN, aunque los costos de reclamaciones vinculados a baterías y piezas especializadas siguen siendo un desafío para la rentabilidad. Las primas de propiedad se están ajustando en los mercados expuestos a catástrofes, donde la disciplina de suscripción y las estructuras de reaseguro están orientando las decisiones de tarifas y deducibles en la renovación. Las líneas de responsabilidad civil y especialidad están creciendo desde bases más pequeñas a medida que se amplían las preferencias de transferencia de riesgo corporativo, con la adopción facilitada por la colocación de corredores y soluciones estructuradas.

El rendimiento superior de la salud es visible donde los reguladores y los empleadores introducen copagos, deducibles y rediseño de planes para compartir costos y fomentar una utilización responsable. El segmento de salud minorista de India se aceleró hacia 2026 impulsado por el viento de cola de la reducción fiscal y una mejor incorporación digital, mientras que la fijación de precios de renovación de salud grupal se ha vuelto más granular, incorporando datos de utilización y límites de beneficios. Las aseguradoras de motor en China e India están implementando precios basados en el comportamiento y telemática para diferenciar el riesgo y mitigar las tendencias de siniestros a medida que evolucionan la electrificación y los patrones de uso. El mercado de seguros de vida y no vida en Asia-Pacífico continúa viendo innovación de productos en pólizas de ahorro y protección a medida que cambian los entornos de rendimiento, con estructuras participativas y vinculadas a unidades ganando participación donde se redujeron los rendimientos garantizados. Estos cambios apuntan a un enfoque más basado en datos y modular para el diseño de beneficios hasta 2031 tanto en carteras de vida como de no vida en el mercado de seguros de vida y no vida en Asia-Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Segmento de Clientes: El Seguro de Salud Grupal Corporativo Gana Terreno a Medida que los Empleadores Absorben la Inflación

Los clientes minoristas mantuvieron el 69,32% del valor en 2025 en coberturas individuales de vida, salud minorista, motor y propiedad, lo que refleja la demanda arraigada de los consumidores y las necesidades de ahorro de varias décadas. Se proyecta que los segmentos corporativos, liderados por la salud grupal, crezcan a un 7,80% anual hasta 2031 a medida que los empleadores adoptan beneficios flexibles, diseños de copago y una gobernanza más estricta de los planes para manejar tasas de tendencia médica de dos dígitos en mercados como Singapur y Malasia. La tendencia médica de India se moderó hacia 2026, pero las primas de salud minorista aún subieron con fuerza al inicio del año, mientras que la salud grupal se expandió a un ritmo más estable debido a la optimización de beneficios y los controles de reclamaciones. Los indios no residentes están comprando más pólizas de salud domésticas, habilitadas por la incorporación digital, las ventajas de precios y la disponibilidad de planes familiares flotantes. El envejecimiento en los mercados del norte de Asia sostiene la demanda de anualidades y coberturas adicionales de enfermedades críticas tanto en entornos minoristas como laborales, mientras que los programas corporativos de bienestar y prevención se están convirtiendo en estándar para reducir la frecuencia y gravedad de los siniestros.

La demanda corporativa también está impulsada por la competencia por el talento, con beneficios complementarios utilizados para diferenciarse en mercados que operan sistemas de salud estatutarios con alcance limitado para servicios mejorados. Los empleadores recurren cada vez más al análisis de reclamaciones, los controles de fraude y la gestión de redes para mantener los costos unitarios bajo control a medida que los productos farmacéuticos especializados y los nuevos procedimientos amplían los beneficios cubiertos. Las aseguradoras están alineando los diseños de planes con la atención preventiva para reducir los episodios agudos posteriores, al tiempo que utilizan herramientas digitales para simplificar la incorporación y el servicio para los equipos de recursos humanos. El mercado de seguros de vida y no vida en Asia-Pacífico está, por tanto, experimentando un cambio gradual en la combinación hacia plataformas lideradas por empresas que enfatizan la participación en costos y los resultados de salud a largo plazo junto con las propuestas minoristas tradicionales. Este cambio refuerza la estabilidad de las primas recurrentes en las líneas grupales, al tiempo que deja espacio para que los productos minoristas sirvan a segmentos de alta intención en el mercado de seguros de vida y no vida en Asia-Pacífico.

Por Canal de Distribución: Los Canales Digitales e Integrados Disrumpen las Ventas Lideradas por Agentes

Los agentes mantuvieron el 44,03% en 2025, anclados por las ventas con asesoramiento en protección de vida y necesidades complejas, mientras que los canales digitales e integrados son los de mayor crecimiento con una CAGR del 14,50% hasta 2031, a medida que las súper-aplicaciones, los bancos digitales y las plataformas directas en línea capturan flujos transaccionales. La combinación de distribución equilibrada de Singapur muestra roles sólidos para representantes bancarios, asesores financieros y agentes vinculados, mientras que nuevos modelos como el plan de motor basado en el uso de Grab apuntan a los conductores dentro de un gran ecosistema de movilidad. La bancaseguros sigue siendo importante en los mercados con huellas bancarias maduras, pero las normas de conducta más estrictas en Vietnam y Hong Kong están reformando los incentivos y la divulgación, lo que podría ralentizar los productos dependientes de altas comisiones. Las ventas digitales directas están aumentando a medida que la suscripción instantánea, el servicio automatizado y la cobertura integrada en el punto de necesidad mejoran las conversiones sin infraestructura de sucursales. Los marcos regulatorios ahora reconocen nuevos intermediarios, como los agentes generales gestores en las reformas de India de 2025, abriendo flexibilidad operativa para las asociaciones que asumen riesgos.

Los agentes siguen siendo esenciales para el asesoramiento personalizado, particularmente en protección de vida, enfermedades críticas y planificación de anualidades, ya que muchos mercados mantienen licencias estrictas para las recomendaciones cara a cara. Están surgiendo modelos de asesoramiento híbrido a medida que los bancos co-venden con especialistas de aseguradoras, y los agentes vinculados emplean herramientas digitales para la prospección y el servicio de pólizas. El seguro integrado está ampliando su alcance al colocar coberturas simples en flujos de pago, paneles de aplicaciones de transporte y billeteras móviles, lo que reduce los costos de adquisición y eleva las tasas de adhesión en el mercado de seguros de vida y no vida en Asia-Pacífico. A medida que los estándares de conducta para las comisiones de referencia, el calendario de comisiones y el uso de marcas se endurecen, la combinación de canales está evolucionando hacia una orquestación multicanal equilibrada en lugar de un modelo dominante. Durante 2026-2031, el mercado de seguros de vida y no vida en Asia-Pacífico probablemente mantendrá una participación significativa de los agentes mientras los canales digitales e integrados continúan escalando desde una base más pequeña.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

China mantuvo una posición regional del 47,5% en 2025 dentro de la participación del mercado de seguros de vida y no vida en Asia-Pacífico, lo que refleja el tamaño y la profundidad de su segmento de vida a medida que las aseguradoras ajustan las garantías de productos y la distribución tras los cambios regulatorios. El crecimiento de las primas de vida fue modesto en el 1% en la primera parte de 2025, mientras que el no vida se expandió un 5% a medida que los incentivos de política y la adopción de vehículos eléctricos respaldaron el motor y las coberturas relacionadas. Las primas de vehículos de nueva energía aumentaron un 34% en 2025, pero los índices de siniestralidad más altos implicaron una presión continua para refinar la fijación de precios y las operaciones de reclamaciones. El repricing en propiedad e ingeniería ha sido guiado por la experiencia de siniestros local y las condiciones más amplias de reaseguro, con cedentes en carteras sin siniestros que ven mejores condiciones en relación con los mercados de alta severidad. Se espera que el despliegue de pensiones personales voluntarias de China eleve la demanda de anualidades y estabilice los flujos de ahorro a mediano plazo en el mercado de seguros de vida y no vida en Asia-Pacífico.

India es el mercado principal de mayor crecimiento hasta 2031 y está viendo apoyo de políticas a través de límites más altos de inversión extranjera directa, modernización de la gobernanza y cambios fiscales específicos que mejoran la asequibilidad de los productos de vida y salud. Las primas de seguro de salud aumentaron al inicio de 2026 debido a los recortes del GST en las pólizas minoristas y una adopción más amplia en los segmentos de menores ingresos bajo los esquemas nacionales, mientras que las renovaciones de salud grupal continúan refinando los copagos y deducibles. Se proyecta que el mercado de vida de Japón crezca al 5,4% hasta USD 337,7 mil millones en 2030 a medida que las aseguradoras cambian las asignaciones hacia renta fija de mayor rendimiento y actualizan las tasas acreditadas en las pólizas en yenes. El trabajo regulatorio sobre las estructuras de reaseguro en el extranjero y un régimen de solvencia basado en el valor económico está orientando la gestión de capital para las aseguradoras de vida y los reaseguradores de Japón. El mercado de seguros de vida y no vida en Asia-Pacífico en estas economías está alineando las estrategias de productos con los movimientos de tasas de interés, las presiones demográficas y los marcos de capital para estabilizar el crecimiento hasta 2031.

El Sudeste Asiático presenta un panorama diverso con el mercado de vida de Singapur creciendo un 11,3% en 2025 y una fuerte adopción de planes de salud integrados, el takaful de Malasia avanzando, el crecimiento de vida de Tailandia estabilizándose, el de vida de Indonesia retomando la expansión y el de Filipinas aumentando en 2025. El régimen de RBC de Hong Kong entró en vigor y ya está influyendo en la asignación de productos y activos a medida que las empresas refinan las estrategias de capital bajo el nuevo marco de tres pilares. El fondo de ciclones de Australia está demostrando ser eficaz para reducir las primas en las regiones de mayor riesgo incluso cuando los volúmenes de reclamaciones aumentaron en 2025, apoyando el acceso y la asequibilidad en las comunidades expuestas a catástrofes. En todas estas geografías, las tendencias de costos de salud, la exposición a catástrofes y los avances en la distribución digital son las influencias más visibles en el mercado de seguros de vida y no vida en Asia-Pacífico hacia el horizonte 2026-2031.

Panorama Competitivo

El mercado de seguros de vida y no vida en Asia-Pacífico presenta una fragmentación de moderada a alta a nivel regional con bolsas de concentración por país, donde las principales aseguradoras de vida de China y los principales grupos de no vida de Japón mantienen participaciones locales significativas, mientras que los mercados del Sudeste Asiático permanecen más distribuidos. Las jugadas estratégicas se agrupan en torno a tres patrones que ahora son comunes en la región, incluyendo la digitalización de los canales vinculados y bancarios, los modelos integrados en súper-aplicaciones y bancos digitales, y los especialistas en nichos que construyen capacidad en soluciones paramétricas, cibernéticas y de riesgo verde. El mercado de seguros de vida y no vida en Asia-Pacífico también está influenciado por los calendarios regulatorios locales, como la implementación de RBC y la adopción de IFRS 17, que dan forma a la fijación de precios, el diseño de productos y el uso del reaseguro. Las empresas con balances más sólidos y plataformas digitales ágiles están posicionadas para consolidar participación a medida que aumentan las necesidades de cumplimiento y gobernanza de datos.

Varios movimientos de alto perfil en 2025 y 2026 ilustran el ritmo del cambio. Grab recibió una licencia de seguro general en Singapur mientras preparaba una oferta de motor basada en el uso para su base de conductores, mostrando cómo los modelos integrados pueden desafiar a los titulares en las líneas personales. BNP Paribas Tianxing entró en el mercado de seguros de daños de China en enero de 2026 con un conjunto de productos adaptado al ecosistema de vehículos eléctricos, alineando la suscripción con el crecimiento en los vehículos de nueva energía. Las aseguradoras de Japón continuaron optimizando los programas de reaseguro de catástrofes y patrocinando instrumentos de transferencia de riesgo a medida que los precios se normalizaron desde una base alta en las renovaciones de abril.

Los marcos de conducta y capital están dando forma al comportamiento competitivo en los principales centros financieros. El programa de RBC de Hong Kong está impulsando refinamientos en las combinaciones de inversión, especialmente para los pasivos de larga duración, y fomentando cambios de productos desde altas garantías hacia estructuras participativas y vinculadas a unidades en vida. Las normas de bancaseguros se están endureciendo en los mercados que buscan mejores resultados para los clientes, lo que puede reducir temporalmente el nuevo negocio en las categorías de productos de alta comisión y desplazar el énfasis hacia el servicio y la persistencia. En toda Asia-Pacífico, los actores que combinan una suscripción rigurosa, una economía de distribución conforme y capacidades de servicio automatizado están mejor posicionados para capturar participación incremental en el mercado de seguros de vida y no vida en Asia-Pacífico hasta 2031.

Líderes de la Industria de Seguros de Vida y No Vida en Asia-Pacífico

Ping An Insurance Group

China Life Insurance Co.

AIA Group

Life Insurance Corp. of India

Tokio Marine Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: BNP Paribas Tianxing Property and Casualty Insurance inició operaciones en China con una suite de productos de seguro de automóvil diseñada para el ecosistema de vehículos de nueva energía

- Diciembre de 2025: La Ley Sabka Bima Sabki Raksha 2025 de India entró en vigor, elevando la inversión extranjera directa en aseguradoras al 100% y simplificando varios requisitos de gobernanza y capital para atraer inversión extranjera

- Mayo de 2025: GrabInsure obtuvo una licencia de seguro general de la Autoridad Monetaria de Singapur y se unió a la Asociación de Seguros Generales mientras se preparaba para lanzar ofertas de motor basadas en el uso para conductores en todo el Sudeste Asiático.

- Julio de 2025: Singlife se asoció con GXS Bank para integrar cobertura complementaria de accidentes personales grupales en el punto de inversión dentro de GXS Invest

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de seguros de vida y no vida de Asia-Pacífico como el total de primas brutas emitidas generadas por aseguradoras autorizadas en todos los productos de vida (temporal, vida entera, dotal, vinculado a unidades, colectivo) y ramos de no vida (automóvil, propiedad y catástrofe, médico, accidentes personales, marítimo, aviación, agrícola y especialidad). Las cifras se expresan en dólares estadounidenses del año en curso y capturan la actividad en China, India, Japón, Corea del Sur, ASEAN, Australia y los mercados regionales restantes.

Exclusión del alcance: Las cesiones de reaseguro y los flujos de retrocesión entrante quedan fuera del dimensionamiento para evitar la doble contabilización entre capas de aseguradoras.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Seguro de No Vida

- Seguro de Motor

- Seguro de Salud

- Seguro de Propiedad

- Seguro de Responsabilidad Civil

- Otros Seguros

- Por Segmento de Clientes

- Minorista

- Corporativo

- Por Canal de Distribución

- Corredores

- Agentes

- Bancos

- Ventas Directas

- Otros Canales

- Por Geografía

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a suscriptores, directores de bancaseguros, fundadores de insurtech y supervisores de mercado en seis economías clave. Estas conversaciones validaron los cambios en la combinación de canales, los valores promedio de las pólizas y las tendencias de adopción digital, al tiempo que aclararon áreas grises en las estadísticas de los reguladores y ajustaron nuestros supuestos sobre las tasas de caducidad y la inflación de siniestros en el ramo de salud.

Investigación documental

Nuestros analistas comenzaron con los registros regulatorios de alta frecuencia y los anuarios estadísticos emitidos por organismos como la Comisión Reguladora de Banca y Seguros de China, la Autoridad de Regulación y Desarrollo de Seguros de India, la Agencia de Servicios Financieros de Japón y la Autoridad de Regulación Prudencial de Australia, que proporcionan reservas de primas auditadas y datos de solvencia. Los factores macroeconómicos, el PIB per cápita, las tasas de ahorro de los hogares y los índices de envejecimiento demográfico se compilaron a partir de las bases de datos del Banco Mundial, el Banco Asiático de Desarrollo y el FMI.

Para enriquecer el mapeo competitivo, obtuvimos divulgaciones a nivel de aseguradora a través de D&B Hoovers, realizamos un seguimiento de noticias diarias en Dow Jones Factiva y revisamos revistas actuariales además de informes de asociaciones comerciales del Life Insurance Council of Australia y la General Insurance Association of Singapore. Se consultaron muchas fuentes gubernamentales y especializadas adicionales; la lista anterior es ilustrativa y no exhaustiva.

Dimensionamiento del mercado y pronóstico

La línea base se establece mediante una reconstrucción descendente de los fondos de primas regionales, comenzando con los totales de los reguladores de cada país, que luego se segmentan por ramo y se convierten utilizando tipos de cambio anuales promedio. Las consolidaciones ascendentes selectivas de las veinte aseguradoras más grandes, respaldadas por verificaciones de canales de agencias y pruebas de precio de venta promedio por volumen muestreado, anclan y ajustan los totales. Las variables clave incorporadas al modelo incluyen la penetración del seguro (% del PIB), la proporción de personas mayores de 65 años, el crecimiento del ingreso disponible, el parque de vehículos de motor y la participación de emisión de pólizas en línea. La regresión multivariante, validada cruzadamente con un análisis de escenarios del ritmo de reforma regulatoria, produce la trayectoria de pronóstico 2025-2030. Las brechas de datos, como la falta de divulgaciones de aseguradoras mutuas, se cubren mediante referencias comparativas entre pares y estimaciones de expertos antes de la consolidación final.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtrado de varianza, retroproyección histórica y una revisión analítica de dos niveles. Cuando las anomalías superan los umbrales preestablecidos, se vuelve a contactar a los encuestados. El modelo se actualiza anualmente, con actualizaciones ad hoc activadas por eventos importantes de política o divisas, lo que garantiza que los clientes reciban una visión actualizada y verificada en cuanto a calidad.

Por qué la línea base de Mordor para el mercado de seguros de vida y no vida de Asia-Pacífico se mantiene sólida

Las estimaciones de seguros publicadas suelen divergir porque las empresas eligen diferentes definiciones de prima, cestas geográficas o frecuencias de actualización. Al anclar cada cifra a fondos verificados por los reguladores y superponer sistemáticamente ajustes validados, Mordor ofrece una línea base equilibrada y transparente.

Los principales factores de brecha con otros editores incluyen la cobertura limitada de países, la exclusión de segmentos de vida o mutuales, la conversión de divisas inconsistente y ciclos de actualización más cortos que no capturan los recientes repuntes de primas en China e India.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,00 billones (2025) | Mordor Intelligence | - |

| USD 523,15 mil millones (2024) | Consultoría Regional A | Cubre solo los diez mercados más grandes; omite las mutualidades y el ajuste por reaseguro entrante |

| USD 479,7 mil millones (2023) | Revista Especializada B | Se centra únicamente en las primas de no vida; excluye los ramos de vida y la armonización de divisas |

| USD 2,7 mil millones (2024) | Rastreador del Sector C | Se basa en una pequeña muestra de aseguradoras cotizadas; excluye a las aseguradoras estatales y cooperativas |

Estas comparaciones demuestran que la selección disciplinada del alcance, el conjunto de variables y el ciclo de actualización anual de Mordor producen un punto de referencia confiable que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de vida y no vida en Asia-Pacífico y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de seguros de vida y no vida en Asia-Pacífico fue de USD 2,08 billones en 2025 y se proyecta que alcance USD 2,91 billones en 2031 a una CAGR del 5,77% durante 2026-2031.

¿Qué tipo de seguro crece más rápido en Asia-Pacífico hasta 2031?

El seguro de salud dentro de las líneas de no vida es el más rápido, respaldado por altas tasas de tendencia médica, reformas de participación en costos y una cobertura más amplia del empleador.

¿Cómo están cambiando los canales de distribución en los seguros de Asia-Pacífico?

Los agentes aún lideran por valor, pero los modelos digitales e integrados se están expandiendo a una CAGR del 14,50% hasta 2031, liderados por súper-aplicaciones, bancos digitales y plataformas directas en línea.

¿Qué mercados son más influyentes en el conjunto de primas regional?

China sigue siendo el más grande por participación, Japón es considerable en vida, e India es el mercado principal de mayor crecimiento hasta 2031 bajo reformas favorables y adopción digital.

¿Qué dinámicas de reaseguro y catástrofes están dando forma a la fijación de precios a corto plazo?

La capacidad es amplia para los programas sin siniestros con ablandamiento para muchas cuentas, pero los mercados afectados por siniestros enfrentan condiciones más estrictas, deducibles más altos y mayor disciplina en los puntos de adhesión.

¿Cómo están afectando los cambios en las pensiones y las tasas de interés a los productos de vida en la región?

Los rendimientos a largo plazo más altos y las reformas de pensiones en Japón, China y Corea del Sur están elevando las tasas acreditadas, fomentando los diseños participativos y respaldando la demanda de anualidades hasta 2031.

Última actualización de la página el: