Tamaño y Participación del Mercado de Bolsas de Papel del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

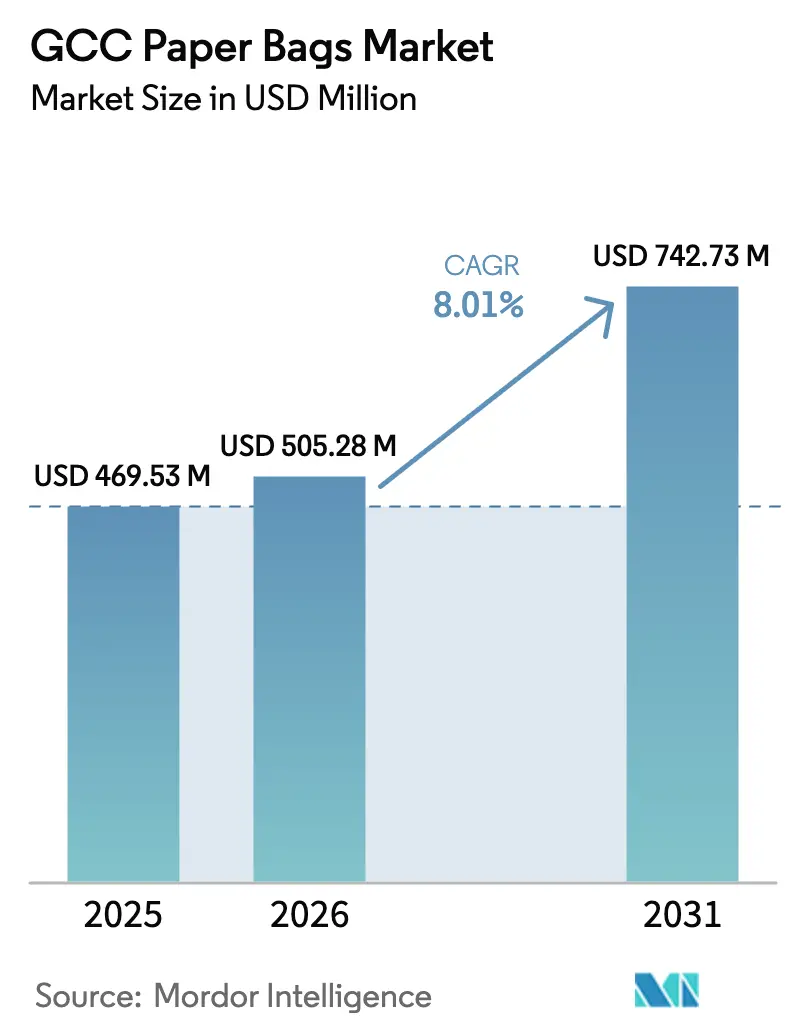

| Tamaño del mercado en el año base (2025) | 469.53 Millones de dólares |

| Tamaño del Mercado (2026) | 505.28 Millones de dólares |

| Tamaño del Mercado (2031) | 742.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Papel del CCG por Mordor Intelligence

El tamaño del mercado de bolsas de papel del CCG fue valorado en USD 469,53 millones en 2025 y se estima que crecerá desde USD 505,28 millones en 2026 hasta alcanzar USD 742,73 millones en 2031, a una CAGR del 8,01% durante el período de pronóstico (2026-2031). La creciente presión regulatoria sobre los plásticos de un solo uso, junto con la búsqueda de envases fácilmente reciclables por parte de minoristas y operadores de servicios de alimentos, está redirigiendo los presupuestos de compras a granel hacia el papel kraft. Las ampliaciones aceleradas de capacidad en las plantas regionales están acortando los plazos de entrega para los convertidores, mientras que las plataformas integradas de comercio electrónico insisten en formatos de paquetes que soporten el húmedo clima del Golfo sin comprometer la estética de la marca. Los propietarios de marcas también prefieren sustratos de papel que les ayuden a cumplir los próximos objetivos de Responsabilidad Ampliada del Productor, lo que impulsa a los convertidores a diferenciarse mediante revestimientos de barrera, diseños multicapa y controles de calidad certificados por ISO. Las entradas de capital impulsadas por los incentivos de la Visión 2030 de Arabia Saudita y el cronograma acelerado de eliminación gradual de plásticos de los Emiratos Árabes Unidos comprimen la ventana de inversión, obligando a los convertidores a modernizar la maquinaria, asegurar contratos de pulpa a largo plazo y fortalecer la integración hacia atrás. En conjunto, estos cambios indican que el mercado de bolsas de papel del CCG se mantendrá en una sólida trayectoria de crecimiento, respaldado por una demanda constante de los sectores de construcción, comercio minorista, comercio electrónico y entrega de alimentos.

Conclusiones Clave del Informe

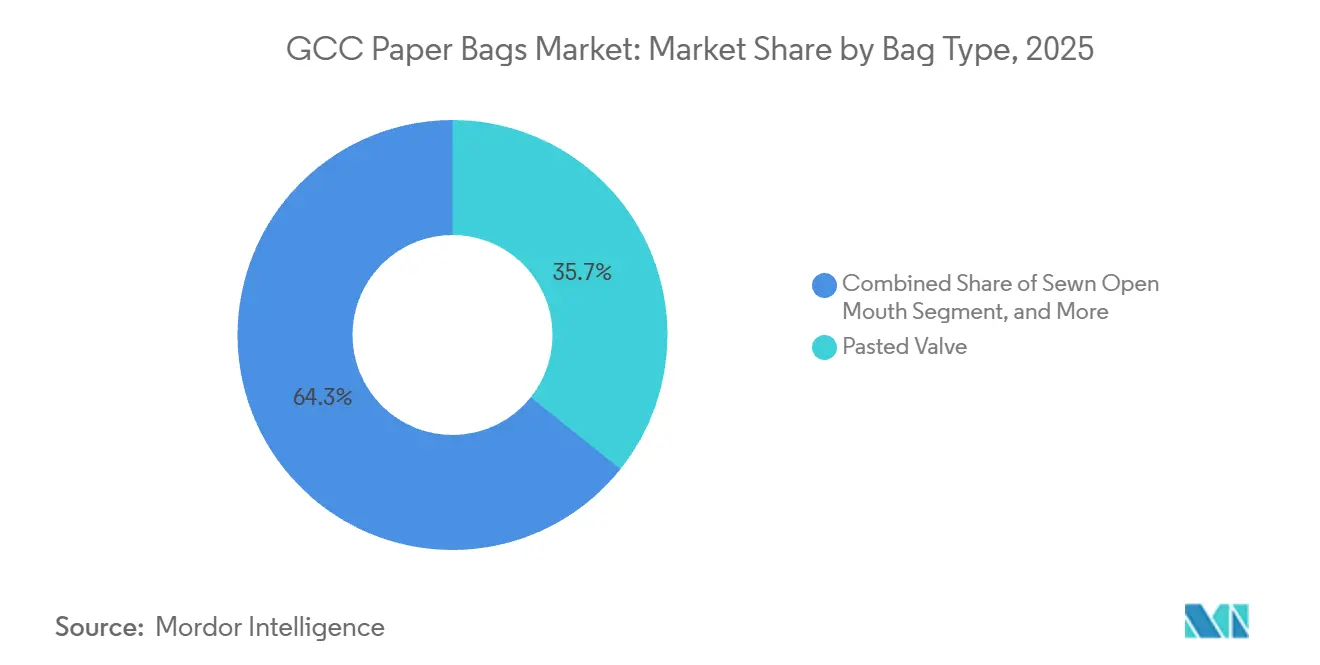

- Por tipo de bolsa, las bolsas de válvula encolada lideraron con el 35,72% de la participación del mercado de bolsas de papel del CCG en 2025, mientras que se proyecta que las bolsas de boca abierta cosida se expandirán a una CAGR del 9,31% hasta 2031.

- Por tipo de material, el kraft marrón representó el 46,79% de la participación de mercado en 2025, mientras que se prevé que el kraft revestido registre una CAGR del 9,57% hasta 2031.

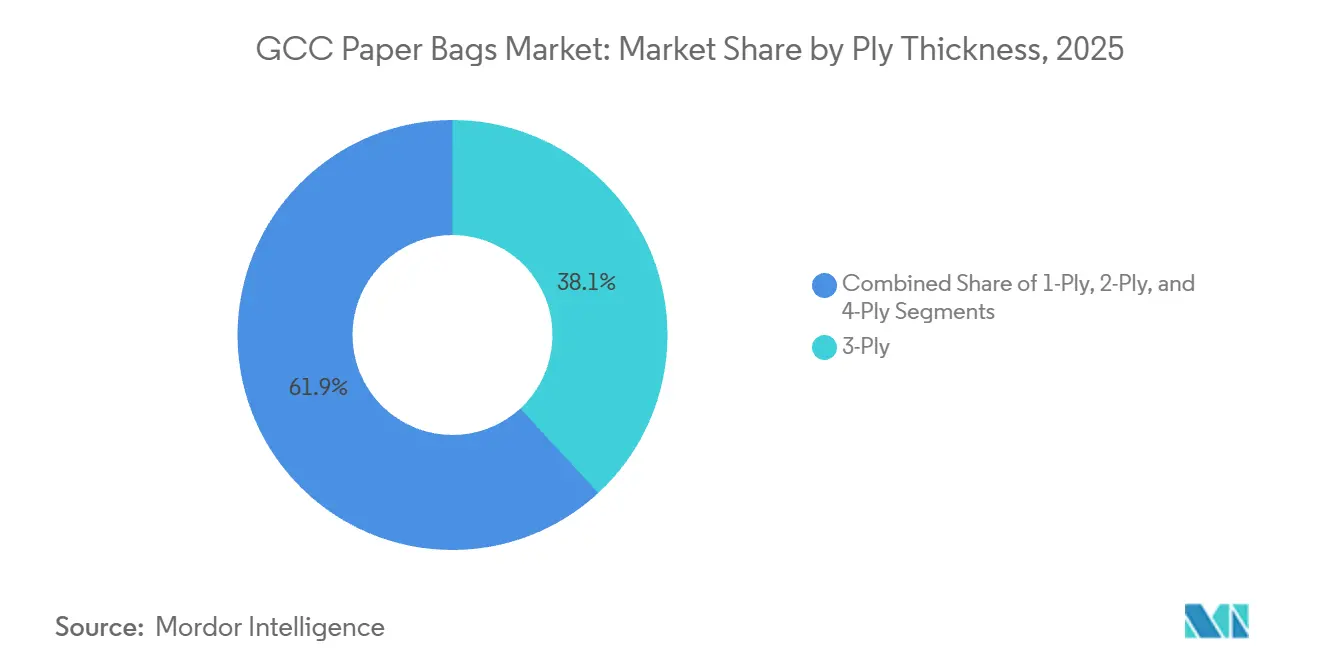

- Por grosor de capas, el segmento de 3 capas capturó el 38,14% del tamaño del mercado de bolsas de papel del CCG en 2025, y las bolsas de 4 capas avanzan a una CAGR del 9,22% durante el mismo período.

- Por usuario final, el comercio minorista representó el 32,62% de la participación del mercado de bolsas de papel del CCG en 2025, mientras que se espera que el comercio electrónico registre la CAGR más rápida del 9,84% hasta 2031.

- Por geografía, Arabia Saudita controló el 42,76% de la participación del mercado de bolsas de papel del CCG en 2025, pero se proyecta que los Emiratos Árabes Unidos registren una CAGR del 10,08%, la más alta de la región.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bolsas de Papel del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Regulaciones de Envases Sostenibles Impulsan la Adopción del Papel | +2.1% | EAU, Arabia Saudita, Omán | Corto plazo (≤ 2 años) |

| El Crecimiento de Paquetes de Comercio Electrónico Impulsa los Sobres de Papel Protectores | +1.8% | Arabia Saudita, EAU, Catar | Mediano plazo (2-4 años) |

| Incentivos de Diversificación Manufacturera de la Visión 2030 | +1.4% | Arabia Saudita, con efecto expansivo al CCG | Largo plazo (≥ 4 años) |

| El Auge de la Entrega de Alimentos Impulsa las Bolsas de Papel para Llevar | +1.2% | EAU, Arabia Saudita, Kuwait | Mediano plazo (2-4 años) |

| Proyectos Piloto de Pulpa Kraft a Base de Fibra de Palma Datilera | +0.7% | Arabia Saudita, EAU | Largo plazo (≥ 4 años) |

| Expansiones Regionales de Capacidad de Cartón Reciclado | +0.9% | Todo el CCG, liderado por EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Envases Sostenibles Impulsan la Adopción del Papel

Los Emiratos Árabes Unidos aplicaron una prohibición federal sobre las bolsas de plástico de un solo uso en enero de 2024, obligando a los minoristas y cadenas de servicios de alimentos a trasladar sus adquisiciones a portadores de papel. La Resolución 124 de 2023 de Dubái añadió sanciones locales que aceleraron aún más los plazos de conversión. Omán endureció el régimen regional mediante la Decisión 8/2024, que bloquea las importaciones de bolsas de plástico de un solo uso a partir de septiembre de 2024.[1]Ministerio de Comercio de Omán, "Decisión 8/2024 sobre la Prohibición de Plásticos de Un Solo Uso," moci.gov.om Dado que las ventanas de implementación fueron cortas, los convertidores con capacidad existente de múltiples capas captaron repentinos picos de pedidos mientras que los especialistas en películas plásticas perdieron espacio en los estantes.

El Crecimiento de Paquetes de Comercio Electrónico Impulsa los Sobres de Papel Protectores

Los volúmenes de paquetes gestionados por los centros de distribución regionales están creciendo a doble dígito anualmente a medida que se expanden la adopción de teléfonos inteligentes, los pagos digitales y la cobertura de última milla. Las plataformas en línea están probando sobres acolchados totalmente reciclables que combinan capas exteriores de kraft con insertos amortiguadores, reemplazando los tradicionales sobres de burbujas de plástico. Los programas de adaptación para equipos automáticos de carga de sobres están avanzando, y varios proveedores de logística están probando depósitos con control de humedad para proteger los paquetes de papel. Los propietarios de marcas ven la reciclabilidad en la acera como una ventaja de marketing, aumentando la disposición a pagar una prima por revestimientos de barrera avanzados. El resultado es un ciclo virtuoso en el que los formatos de sobres de mayor valor elevan tanto los ingresos como el margen por unidad para los convertidores que participan en el mercado de bolsas de papel del CCG.

Incentivos de Diversificación Manufacturera de la Visión 2030

El Fondo de Inversión Pública de Arabia Saudita comprometió SAR 1.800 millones (USD 480 millones) para la máquina de cartón reciclado PM5 de Middle East Paper Company, anclando el suministro de fibra aguas arriba dentro del Reino.[2]Middle East Paper Company, "Anuncio del Proyecto PM5," mepco.com.saEl proyecto apoya los objetivos de la Visión 2030 para localizar insumos industriales y reducir la exposición a las importaciones. A medida que aumenta el nuevo tonelaje, los convertidores esperan plazos de entrega más cortos y menores costos de flete para el liner kraft que se dirige al Golfo en general.

El Auge de la Entrega de Alimentos Impulsa las Bolsas de Papel para Llevar

Las cocinas en la nube y las plataformas de agregadores están multiplicando la frecuencia de los pedidos, demandando bolsas resistentes a la grasa y con posibilidad de personalización de marca que soporten trayectos de 30 minutos en el calor costero de 40 °C. Los restaurantes de servicio rápido están estandarizando en grados de kraft revestido que bloquean las manchas de aceite pero siguen siendo totalmente reciclables. Los mangos plegables y los fondos reforzados ahora se especifican para evitar derrames accidentales durante la entrega en motocicleta. A medida que los algoritmos de las plataformas recompensan a los establecimientos con puntuaciones de calidad de envase más altas, los restaurantes tratan las bolsas de papel premium como parte de los presupuestos de experiencia del cliente en lugar de costos prescindibles. El resultado a corto plazo es un aumento de ventas para los convertidores que ofrecen revestimientos de barrera contra la humedad certificados para contacto directo con alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles de la Pulpa de Madera y Dependencia de las Importaciones | -1.4% | Todo el CCG, con exposición aguda en EAU y Catar | Corto plazo (≤ 2 años) |

| Competencia de Bolsas Reutilizables de PP y Tela de Algodón | -0.9% | Canales minoristas premium de EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Red Logística Débil de Reciclaje de Papel en el CCG | -0.5% | Todo el CCG, más aguda en Omán y Catar | Mediano plazo (2-4 años) |

| La Humedad del Golfo Desafía la Integridad de las Bolsas en Usos Húmedos | -0.3% | EAU, Catar, Arabia Saudita costera, Omán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Pulpa de Madera y Dependencia de las Importaciones

Los convertidores regionales aún importan la mayor parte de la fibra virgen, vinculando su base de costos a los ciclos de materias primas globales. Los recientes cierres de plantas en América del Norte ajustaron la oferta, empujando los precios al contado del kraft a máximos de varios años justo cuando los convertidores cotizaban licitaciones de precio fijo para cadenas de supermercados. Los recargos de flete desde Asia añadieron más presión, y no todos los clientes aceptan escaladores de precios trimestrales. Los convertidores más pequeños con reservas de inventario limitadas enfrentan tensiones en el capital de trabajo, recurriendo ocasionalmente a entregas con peso reducido o retrasadas que erosionan la confianza de los compradores. A menos que la autosuficiencia en pulpa aguas arriba se acelere, la volatilidad de los márgenes seguirá limitando la rentabilidad a corto plazo en el mercado de bolsas de papel del CCG.

Competencia de Bolsas Reutilizables de PP y Tela de Algodón

La campaña de concienciación de Abu Dabi ayudó a reducir el consumo de bolsas de plástico de un solo uso en un 95% desde 2022 y estimuló un aumento del 2.000% en la adopción de bolsas reutilizables.[3]Gobierno de Abu Dabi, "Iniciativas de Sostenibilidad," abudhabi.aeUna encuesta de conocimientos, actitudes y prácticas de 2024 encontró que el 47,1% de los consumidores de los EAU cambiaría a bolsas reutilizables si se ofrecieran incentivos. Las principales cadenas de supermercados como Lulu y Carrefour ahora promueven bolsas de polipropileno con marca en las cajas y otorgan puntos de fidelidad adicionales a los clientes que las devuelven en visitas posteriores. Los compradores minoristas señalan que los pedidos mensuales de bolsas de papel para establecimientos premium cayeron un 12% tras el lanzamiento de las promociones de bolsas reutilizables a mediados de 2025, lo que indica un cambio de canal medible hacia portadores duraderos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bolsa: Cambio Impulsado por el Rendimiento hacia Formatos Multifuncionales

Los formatos de válvula encolada, con el 35,72% de la participación del mercado de bolsas de papel del CCG en 2025, se mantuvieron dominantes porque los productores de cemento requieren sellos herméticos al polvo compatibles con envasadoras rotativas. Los megaproyectos de construcción como NEOM y The Red Sea Project consumen millones de unidades de 50 kilogramos mensualmente, anclando los volúmenes de referencia. Aguas abajo, se prevé que el segmento de boca abierta cosida registre una CAGR del 9,31%, impulsado por los procesadores de piensos animales y granos que valoran la costura a prueba de manipulaciones para las auditorías de trazabilidad. Las variantes de fondo plano, que se mantienen erguidas en los estantes minoristas, están creando una demanda de nicho entre los tostadores de café premium y los alimentos especiales para mascotas. Las bolsas de boca abierta con fondo pinzado sirven para materias primas secas como harina y azúcar, ofreciendo un equilibrio entre costo y resistencia a la rotura. La proliferación de referencias de tipos de bolsas alienta a los convertidores a invertir en líneas modulares que cambian rápidamente entre opciones de sellado, mejorando la utilización de activos.

Los equipos de segunda generación importados de Europa permiten que una planta alterne entre diseños de válvula encolada y fondo pinzado dentro de un solo turno, suavizando los picos de pedidos. El troquelado digital combinado con prensas flexográficas en línea acelera la personalización de marca para trabajos de volumen medio, una característica apreciada por los vendedores de comercio electrónico que lanzan mercancía de edición limitada. En paralelo, los inspectores de calidad despliegan cámaras de visión artificial para verificar la aplicación de pegamento y la densidad de costura, reduciendo las tasas de rechazo. Estas ganancias de productividad ayudan a amortiguar los shocks de precios de las materias primas. Las campañas de concienciación del mercado por parte de institutos de envases también subrayan los beneficios de reducción de emisiones de polvo de las bolsas de válvula, persuadiendo a los reguladores para que incluyan umbrales mínimos de rendimiento en las nuevas directrices de logística de cemento. En definitiva, las mejoras evolutivas en la ingeniería de tipos de bolsas sustentan flujos de ingresos diversificados para los participantes en el mercado de bolsas de papel del CCG.

Por Tipo de Material: Liderazgo en Costos Combinado con Innovación Funcional

El kraft marrón mantuvo una participación de mercado del 46,79% en 2025, ya que sus fibras sin blanquear ofrecen el perfil de costo de entrega más bajo y una imprimibilidad adecuada para el comercio minorista masivo. Sin embargo, se proyecta que el kraft revestido registre una CAGR del 9,57% hasta 2031, gracias a capas de barrera propietarias que repelen la grasa, la humedad e incluso el oxígeno. Los restaurantes de servicio rápido ahora especifican revestimientos de dispersión a base de agua, evitando las laminaciones de polietileno que complican el reciclaje. El kraft blanqueado, brillante y suave, sigue siendo el sustrato preferido para los paquetes de regalo de cosméticos y la ropa de lujo, pero las primas de precio limitan su adopción en las bolsas de compras de supermercados. El kraft marrón reciclado procedente de nuevas máquinas de cartón compensa la exposición a la fibra virgen, aliviando el escrutinio de los criterios ambientales, sociales y de gobernanza por parte de los compradores corporativos.

Los convertidores ajustan los gramajes entre 70 g m⁻² y 120 g m⁻² para equilibrar la rigidez con la plegabilidad en sistemas de formado-llenado-sellado de alta velocidad. Los revestidores por extrusión instalados recientemente en Yeda pueden aplicar barreras de doble capa en un solo paso, reduciendo el consumo de energía en porcentajes de dos dígitos. Mientras tanto, los ensayos piloto para el procesamiento de pulpa de fibra de palma datilera muestran resultados prometedores iniciales, aunque la variabilidad en el contenido de lignina complica las secuencias de blanqueo. Los registros de propiedad intelectual sobre resinas de base biológica sugieren además que el rendimiento funcional y la circularidad ya no son mutuamente excluyentes. Estos avances en tipos de materiales mantienen al mercado de bolsas de papel del CCG en el centro de atención de los propietarios de marcas que persiguen tanto el cumplimiento legislativo como una presencia diferenciada en los estantes.

Por Grosor de Capas: La Integridad Estructural Impulsa la Venta Ascendente Premium

Las construcciones de tres capas capturaron el 38,14% del tamaño del mercado de bolsas de papel del CCG en 2025, proporcionando el punto óptimo entre costo y resistencia a la tracción para el comercio minorista general. Sin embargo, se prevé que las bolsas de cuatro capas avancen a una CAGR del 9,22%, ya que los llenadores industriales migran hacia umbrales de rotura más altos para mitigar las pérdidas causadas por paletizadoras automatizadas. Las variantes de dos capas aún se utilizan en los segmentos de ropa y farmacia donde las cargas son ligeras, pero la categoría de una capa está siendo relegada cada vez más a obsequios promocionales. Los actores petroquímicos ahora exigen sacos multicapa de cuatro capas para gránulos de polímeros tras pruebas de campo que mostraron un 18% menos de costuras rotas que las alternativas de tres capas.

La inversión en cortadoras de múltiples cabezales y unidades de encolado de precisión ayudó a los convertidores regionales a mantener tolerancias estrechas de peso por capa, cruciales para prevenir el rizado de la hoja y los problemas de planitud en las líneas de llenado. Los proveedores de adhesivos introdujeron mezclas de almidón con tiempos de fraguado más rápidos, aumentando el rendimiento de la línea en un 10-15% sin sacrificar la resistencia a la delaminación. La investigación y el desarrollo paralelos exploran la integración de microperforaciones que permiten que el aire atrapado escape durante el llenado de bolsas de válvula, reduciendo aún más las paradas de línea. Los clientes que antes se resistían a la diferencia de precio ahora reconocen los ahorros en el ciclo de vida derivados de la reducción de derrames de productos y menos incidentes de tiempo de inactividad. La premiumización por grosor de capas profundiza así los márgenes en el mercado de bolsas de papel del CCG.

Por Usuario Final: La Reorientación de Canales Favorece los Modelos Digitales y de Entrega

El comercio minorista tradicional aún entregó el 32,62% de la participación de mercado en 2025, ya que los carriles de pago de los supermercados cambiaron rápidamente del plástico al papel. Los multiplicadores de volumen incluyen promociones con tarjetas de fidelidad que recompensan a los clientes por elegir papel sobre plástico. El segmento de comercio electrónico está preparado para la CAGR más fuerte del 9,84% hasta 2031, a medida que la moda, la electrónica y la alimentación en línea escalan más allá de las fases de adopción temprana. Los operadores agrícolas y de piensos prefieren sacos de boca abierta cosida y de cuatro capas que protejan contra la humedad en depósitos al aire libre. Las marcas de servicios de alimentos, que enfrentan un intenso escrutinio de calificaciones de los agregadores, pagan más por kraft revestido con exteriores antideslizantes que reducen el deslizamiento de las bolsas de entrega en los portaequipajes de los scooters.

Mientras tanto, las boutiques de cosméticos y cuidado personal enfatizan la teatralidad del desempaquetado, seleccionando kraft blanqueado con asas de cinta para transmitir un posicionamiento premium. Los fabricantes farmacéuticos y de productos químicos especiales dependen de bolsas de boca abierta encolada certificadas bajo Buenas Prácticas de Fabricación, garantizando cero desprendimiento de fibras. Cada sector emite hojas de datos técnicos distintas, presionando a los convertidores para mantener amplios catálogos de referencias y cambios rápidos de diseño gráfico. A medida que el comercio minorista omnicanal madura, la coherencia de la marca entre canales en la apariencia del material se convierte en un nuevo criterio de compra, añadiendo complejidad y oportunidad al mercado de bolsas de papel del CCG.

Análisis Geográfico

Arabia Saudita controló el 42,76% de la participación de mercado en 2025, reflejando una escala incomparable en los sectores de cemento, petroquímica y servicios de alimentos. El respaldo del Fondo de Inversión Pública para una nueva línea de cartón reciclado de 450.000 t a⁻¹ garantiza el suministro doméstico de liner kraft, reduciendo la fuga de divisas y reforzando los márgenes de los convertidores. Los megaprogramas de infraestructura canalizan libros de pedidos predecibles para sacos de válvula encolada, mientras que las cadenas minoristas implementan compromisos voluntarios de reducción de plásticos antes de la legislación formal. El creciente número de restaurantes de servicio rápido en Riad y Yeda refuerza la adopción del kraft revestido, y las certificaciones de la Visión 2030 alientan a los inversores privados a financiar líneas de fabricación de bolsas de alta eficiencia. En conjunto, estos desarrollos aseguran que Arabia Saudita siga siendo el ancla de volumen para el mercado de bolsas de papel del CCG.

Se prevé que los Emiratos Árabes Unidos entreguen una rápida CAGR del 10,08% hasta 2031, el ritmo regional más alto. Los decretos federales y de emiratos que prohíben el plástico de un solo uso empujaron a todos los principales minoristas a rondas de abastecimiento de emergencia, desencadenando una ola de contratos de adquisición a largo plazo para alternativas de papel. Los recuentos de paquetes de comercio electrónico en Dubái se dispararon junto con los centros de última milla instalados para la logística del legado de la Expo 2020, impulsando la adopción de sobres. Abu Dabi registra una reducción del 95% en el uso de bolsas de plástico, pero la demanda de papel persiste porque los canales de entrega a domicilio y turismo aún requieren portadores desechables. Los convertidores con plantas certificadas por ISO cerca de la Zona Franca de Yebel Alí se benefician de importaciones de pulpa aguas arriba libres de aranceles, subrayando la dinámica impulsada por la regulación que alimenta el mercado de bolsas de papel del CCG.

Catar, Omán, Kuwait y Baréin forman un grupo de crecimiento secundario, impulsado por agendas de sostenibilidad sincronizadas pero limitado por poblaciones más pequeñas. La prohibición de Omán sobre las importaciones de bolsas de plástico vigente desde septiembre de 2024 abrió una brecha de suministro inmediata que los fabricantes de papel llenaron rápidamente, aunque la capacidad de conversión local sigue siendo limitada. Catar aprovecha los ingresos del gas natural licuado para modernizar los establecimientos minoristas y de hostelería, lo que se traduce en especificaciones de envase mejoradas. Kuwait y Baréin siguen el ejemplo, alineando sus estándares con los pares regionales para agilizar el comercio transfronterizo. Dadas estas tendencias, los convertidores que operan centros duales en Arabia Saudita y los Emiratos Árabes Unidos pueden atender a los estados periféricos del Golfo a través de centros de distribución consolidados, garantizando que la fragmentación de la demanda basada en la geografía no erosione las economías de escala para el mercado de bolsas de papel del CCG.

Panorama Competitivo

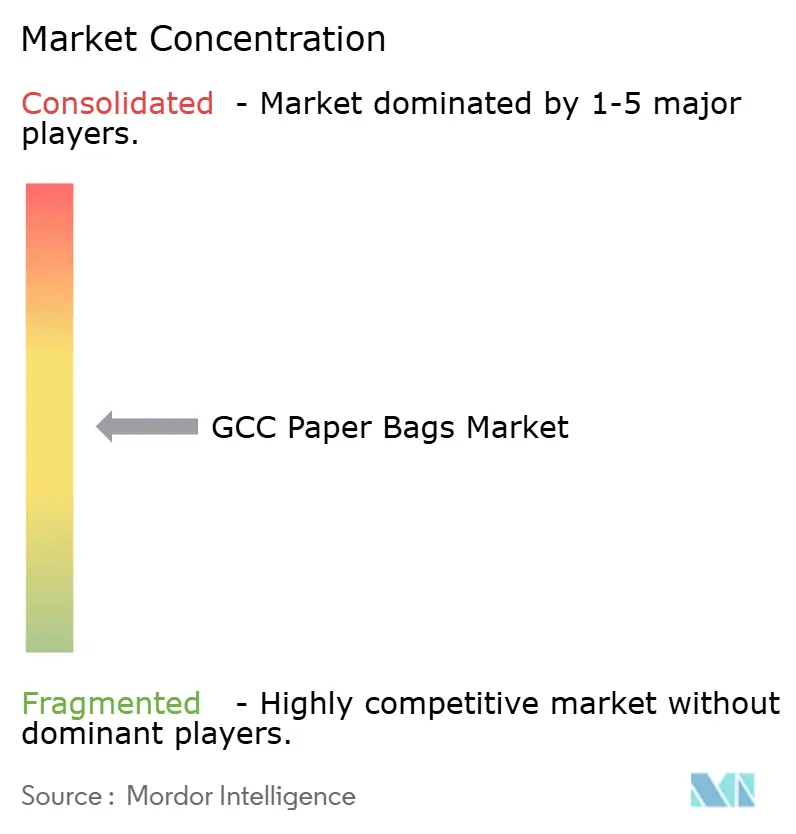

El mercado de bolsas de papel del CCG está moderadamente fragmentado. Los grandes grupos mundiales de envases como Mondi, Smurfit Westrock e International Paper compiten directamente con especialistas regionales como Hotpack, Gulf East Paper y Middle East Paper Company. Las multinacionales aprovechan la integración vertical, poseyendo activos de pulpa, papel y conversión que salvaguardan el flujo de materias primas y estabilizan la economía unitaria. Por ejemplo, la expansión de EUR 1.200 millones (USD 1.360 millones) de Mondi en la República Checa añadió 210.000 t a⁻¹ de capacidad de kraft, permitiendo el abastecimiento integral para los importadores del Golfo. La megafusión de 2024 de Smurfit Westrock agrupó 63 plantas y más de 500 instalaciones de conversión, prometiendo auditorías de criterios ambientales, sociales y de gobernanza estandarizadas que atraen a los propietarios de marcas multinacionales.

Los campeones regionales contrarrestan incorporando servicio localizado, plazos de entrega más rápidos y capacidades de diseño gráfico en árabe. La inversión de AED 350 millones (USD 95 millones) de Hotpack en una planta en Malasia cubre el riesgo de suministro de pulpa y crea una base de exportación competitiva en costos, mientras que su planificada unidad saudita de SAR 1.000 millones (USD 267 millones) acorta los ciclos de entrega a proyectos en el interior. La línea de cartón reciclado de Middle East Paper Company asegura la materia prima para las plantas de bolsas cautivas, comprimiendo los plazos de entrega y protegiéndose contra la volatilidad de la pulpa. Los convertidores más pequeños se diferencian mediante impresión digital para tiradas cortas y diseños boutique dirigidos a tiendas de cosméticos.

Los excedentes de pulpa asiáticos amenazan con desencadenar una ola de cartón con descuento en el Golfo, presionando a los convertidores sin integración hacia atrás. En consecuencia, varios actores de nivel medio buscan financiación de capital privado para adquirir participaciones minoritarias en plantas de pulpa o negociar acuerdos de suministro a largo plazo. La adopción tecnológica se acelera a medida que el control de calidad por visión artificial, el monitoreo de humedad en tiempo real y las paletizadoras automatizadas migran desde los estándares europeos hacia las plantas del Golfo. Los certificados de cumplimiento bajo ISO-9001 e ISO-14001 son ahora requisitos básicos para las licitaciones gubernamentales y multinacionales, erigiendo barreras formales de entrada. En general, la rivalidad se centra en el liderazgo en costos frente a la especialización funcional, posicionando firmemente al mercado de bolsas de papel del CCG en la zona de fragmentación moderada.

Líderes de la Industria de Bolsas de Papel del CCG

Huhtamaki Flexibles UAE

Hotpack Packaging Industries LLC

Gulf East Paper & Plastic Industries LLC

Al Zaini Converting Industries

Falcon Pack Industries LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mondi puso en marcha una máquina de papel kraft de 210.000 t a⁻¹ en Štětí, reforzando sus operaciones integradas de kraft y bolsas y ampliando las opciones de productos para los importadores del Golfo.

- Enero de 2025: International Paper finalizó su adquisición de DS Smith por USD 9.900 millones, creando una plataforma más grande de envases corrugados y bolsas de papel capaz de atender a clientes multinacionales en Europa, Oriente Medio y el Golfo.

- Diciembre de 2024: Hotpack anunció una inversión de AED 350 millones (USD 95 millones) en una instalación de fabricación en Malasia para diversificar el riesgo de la cadena de suministro y atender la demanda del Sudeste Asiático.

- Noviembre de 2024: Huhtamaki Flexibles UAE fusionó tres instalaciones locales en dos, reduciendo los gastos generales y modernizando la maquinaria para mayor rendimiento.

Alcance del Informe del Mercado de Bolsas de Papel del CCG

El estudio abarca el mercado de bolsas de papel, rastreado por el consumo y las ventas de bolsas de papel ofrecidas por diversos proveedores.

El Informe del Mercado de Bolsas de Papel del CCG está Segmentado por Tipo de Bolsa (Fondo Plano, Válvula Encolada, Boca Abierta con Fondo Pinzado, Boca Abierta Encolada y Boca Abierta Cosida), Tipo de Material (Kraft Marrón, Kraft Blanqueado o Blanco, Kraft Revestido y Kraft Marrón Reciclado), Grosor de Capas (1 Capa, 2 Capas, 3 Capas y 4 Capas), Usuario Final (Comercio Minorista, Agricultura y Alimentación Animal, Servicio de Alimentos, Cosméticos y Cuidado Personal, Comercio Electrónico y Otros Usuarios Finales) y País (Arabia Saudita, Omán, Emiratos Árabes Unidos, Catar y Resto del CCG). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fondo Plano |

| Válvula Encolada |

| Boca Abierta con Fondo Pinzado |

| Boca Abierta Encolada |

| Boca Abierta Cosida |

| Kraft Marrón |

| Kraft Blanqueado/Blanco |

| Kraft Revestido |

| Kraft Marrón Reciclado |

| 1 Capa |

| 2 Capas |

| 3 Capas |

| 4 Capas |

| Comercio Minorista |

| Agricultura y Alimentación Animal |

| Servicio de Alimentos |

| Cosméticos y Cuidado Personal |

| Comercio Electrónico |

| Otros Usuarios Finales |

| Arabia Saudita |

| Omán |

| Emiratos Árabes Unidos |

| Catar |

| Resto del CCG |

| Por Tipo de Bolsa | Fondo Plano |

| Válvula Encolada | |

| Boca Abierta con Fondo Pinzado | |

| Boca Abierta Encolada | |

| Boca Abierta Cosida | |

| Por Tipo de Material | Kraft Marrón |

| Kraft Blanqueado/Blanco | |

| Kraft Revestido | |

| Kraft Marrón Reciclado | |

| Por Grosor de Capas | 1 Capa |

| 2 Capas | |

| 3 Capas | |

| 4 Capas | |

| Por Usuario Final | Comercio Minorista |

| Agricultura y Alimentación Animal | |

| Servicio de Alimentos | |

| Cosméticos y Cuidado Personal | |

| Comercio Electrónico | |

| Otros Usuarios Finales | |

| Por País | Arabia Saudita |

| Omán | |

| Emiratos Árabes Unidos | |

| Catar | |

| Resto del CCG |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bolsas de papel del CCG en 2026?

El tamaño del mercado de bolsas de papel del CCG se estima en USD 505,28 millones en 2026.

¿Qué tasa de crecimiento se prevé para las bolsas de papel del CCG hasta 2031?

Se proyecta que el mercado avance a una CAGR del 8,01% entre 2026 y 2031.

¿Qué tipo de bolsa tiene actualmente la mayor participación?

Los diseños de válvula encolada lideraron con el 35,72% de los envíos de 2025, anclados por la logística del cemento.

¿Por qué está aumentando rápidamente la demanda de kraft revestido?

Los restaurantes de servicio rápido y los transportistas de paquetes necesitan barreras resistentes a la grasa y la humedad que proporciona el kraft revestido, impulsando una CAGR prevista del 9,57%.

¿Qué país se expandirá más rápido?

Los Emiratos Árabes Unidos están preparados para crecer a una CAGR del 10,08% hasta 2031, impulsados por estrictas prohibiciones de plásticos y el auge del comercio electrónico.

¿Cuál es la principal restricción que enfrentan los convertidores?

Los precios volátiles de la pulpa de madera importada comprimen los márgenes de las empresas que carecen de integración hacia atrás.

Última actualización de la página el: