Tamaño y Participación del Mercado de Vasos de Papel del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

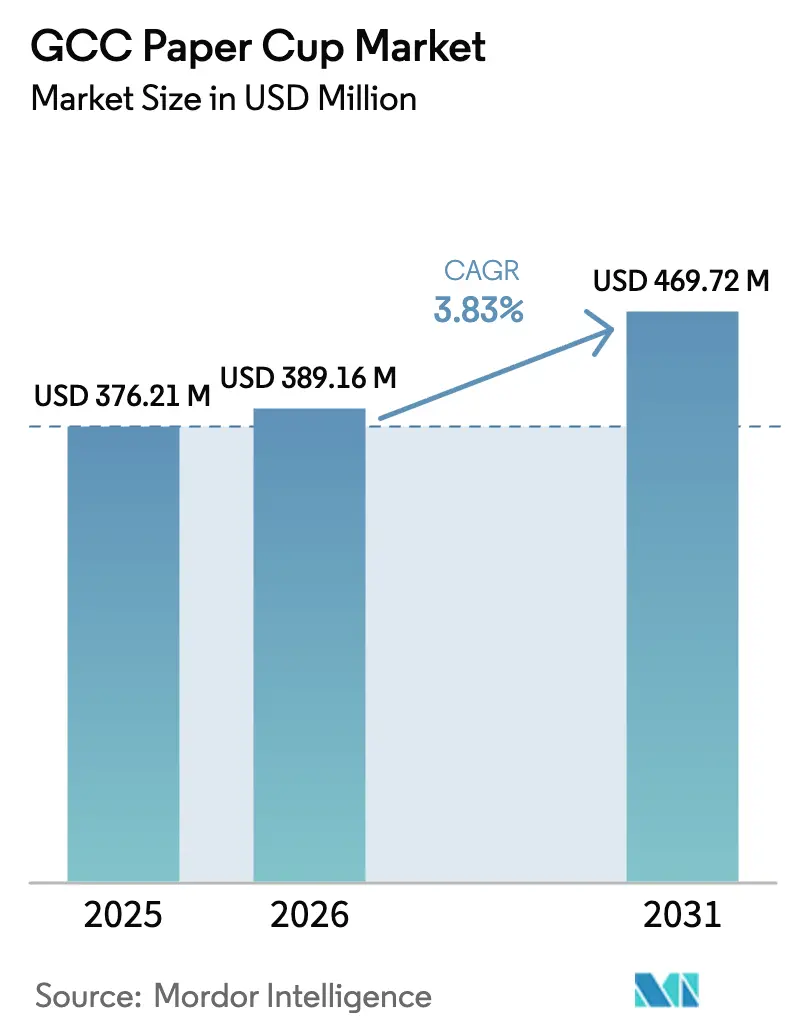

| Tamaño del mercado en el año base (2025) | 376.21 Millones de dólares |

| Tamaño del Mercado (2026) | 389.16 Millones de dólares |

| Tamaño del Mercado (2031) | 469.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vasos de Papel del CCG por Mordor Intelligence

Se proyecta que el tamaño del mercado de vasos de papel del CCG se expanda desde 376,21 millones de USD en 2025 y 389,16 millones de USD en 2026 hasta 469,72 millones de USD para 2031, registrando una CAGR del 3,83% entre 2026 y 2031. Las prohibiciones obligatorias de plásticos de un solo uso, especialmente la prohibición de la UAE en enero de 2026 sobre vasos y tapas de plástico para bebidas, están acelerando la sustitución hacia formatos de papel a pesar de las primas de costo unitario del 15-25% para los vasos revestidos de polietileno (PE). La expansión de los restaurantes de servicio rápido (QSR), liderada por el plan de Starbucks de agregar 500 nuevas tiendas en Oriente Medio y el crecimiento anual del 18,5% de Arabia Saudita en establecimientos de café de marca, está amplificando la demanda base a medida que las bebidas para llevar dominan la combinación de tráfico. Los convertidores están reaccionando asegurando el suministro de cartón ligero de nuevas líneas como la PM5 de Middle East Paper Company, aunque las brechas de capacidad a corto plazo están impulsando los volúmenes de importación al alza y alargando los plazos de entrega de pedidos. Al mismo tiempo, las fluctuaciones en el precio de la pulpa, desde un pico del Índice de Precios al Productor de 187 en abril de 2025 hasta 119 en agosto de 2025, están comprimiendo los márgenes de los convertidores incluso cuando los compradores aprovechan las caídas del mercado spot para exigir reducciones de precios.

Conclusiones Clave del Informe

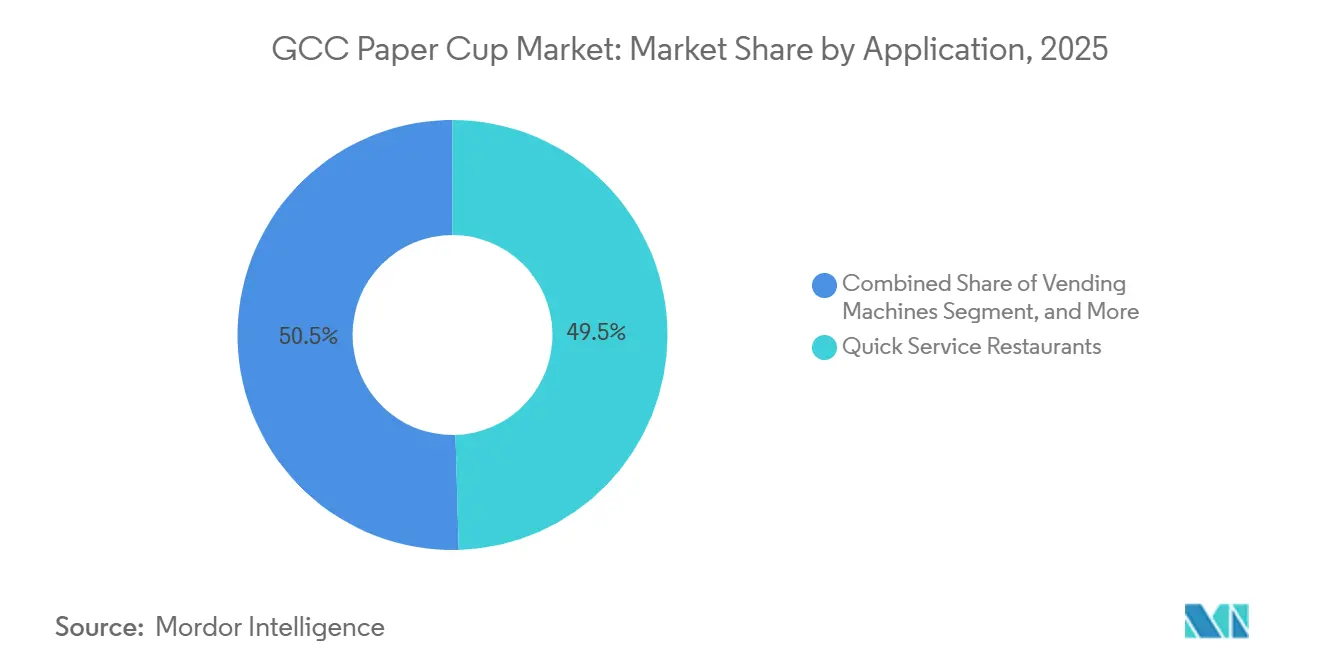

- Por aplicación, los restaurantes de servicio rápido lideraron con el 49,53% de la participación del mercado de vasos de papel del CCG en 2025, mientras que las máquinas expendedoras registraron la CAGR más rápida del 5,34% hasta 2031.

- Por tipo de vaso, los formatos para bebidas calientes dominaron el mercado de vasos de papel del CCG con una participación del 57,43% en 2025, mientras que los vasos para bebidas frías crecen a una CAGR del 4,32% hasta 2031.

- Por tipo de revestimiento, las variantes de PE representaron el 64,23% de la participación de mercado en 2025, mientras que los vasos revestidos de PLA registraron una CAGR del 4,89% hasta 2031.

- Por tipo de pared, los diseños de pared simple mantuvieron el 61,32% de la participación del mercado de vasos de papel del CCG en 2025; las versiones de pared doble avanzan a una CAGR del 4,66%.

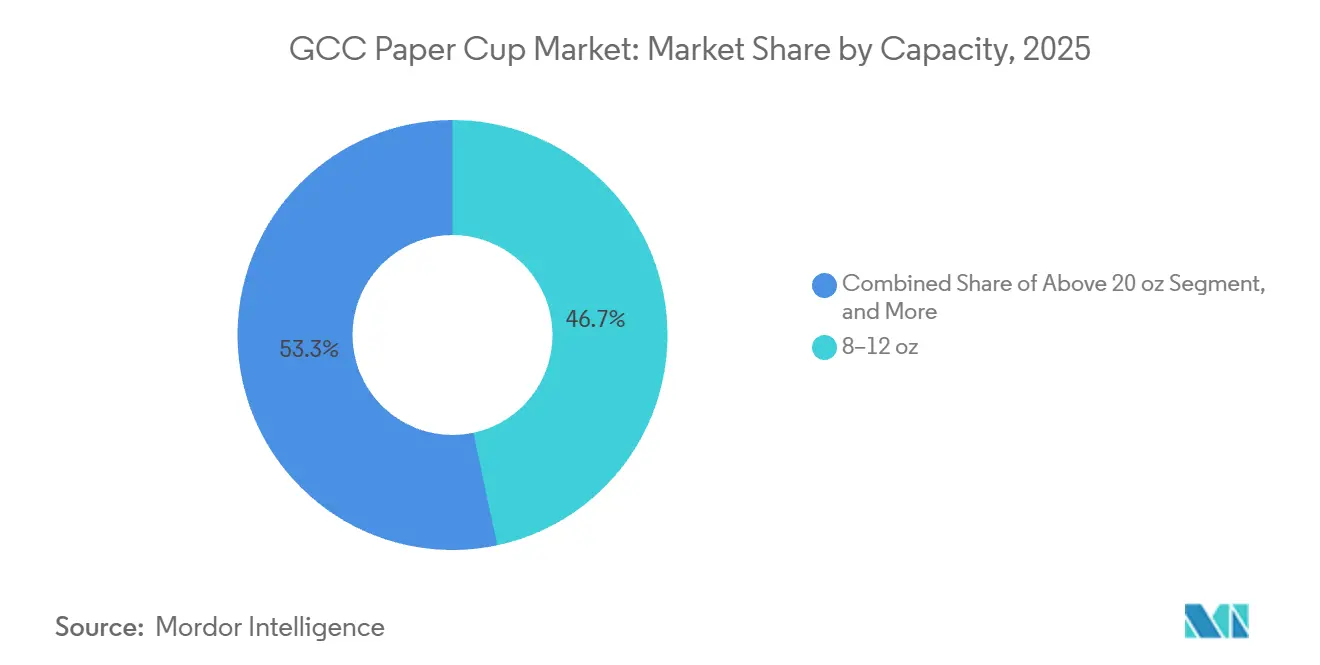

- Por capacidad, los vasos de 8-12 oz capturaron el 46,66% de la participación de mercado en 2025, y los vasos de más de 20 oz son el segmento de más rápido crecimiento con una CAGR del 5,12%.

- Por canal de ventas, el B2B directo controló el 53,43% de la participación de mercado en 2025, aunque las rutas de distribuidores y mayoristas se están expandiendo a una CAGR del 4,98%.

- Por país, Arabia Saudita mantuvo el 35,53% de los ingresos de 2025 y se proyecta que Qatar se expanda a una CAGR del 5,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vasos de Papel del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Consumo de Bebidas para Llevar | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Crecimiento de las Cadenas de Restaurantes de Servicio Rápido | +1.1% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Plásticos de Un Solo Uso en el CCG | +1.3% | Emiratos Árabes Unidos (inmediato), Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| Turismo Impulsado por Eventos que Aumenta los Volúmenes de Servicios de Alimentación | +0.6% | Qatar, Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Demanda Emergente de Revestimientos de Barrera Compostables en el Hogar | +0.4% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Incentivos de Localización para la Fabricación de Envases Sostenibles | +0.7% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Cadenas de Restaurantes de Servicio Rápido

Arabia Saudita albergó más de 3.550 establecimientos de café de marca en 2025 y continúa añadiendo tiendas en todo el país, mientras que Starbucks tiene la intención de abrir 500 unidades adicionales en Oriente Medio, creando un potente motor de volumen para los vasos de un solo uso. Dunkin' ya opera más de 600 tiendas en Arabia Saudita, y el franquiciado Alamar Foods reportó el 64% de ingresos digitales en 2024, lo que indica que las bebidas para llevar son parte integral del crecimiento omnicanal. La densidad está aumentando en Riad, Yeda y Dubái, aunque ciudades más pequeñas como Dammam y Sharjah también están atrayendo cadenas, ampliando el mercado total atendido. Esta expansión de la huella impulsa la demanda absoluta de vasos y empuja a las cadenas hacia formatos de pared doble premium o de gran capacidad para diferenciar la experiencia del cliente. En conjunto, estas dinámicas elevan el consumo base y sustentan un pilar estructural de crecimiento para el mercado de vasos de papel del CCG.

Regulaciones Obligatorias de Plásticos de Un Solo Uso en el CCG

El Decreto-Ley Federal 18-2024 de los Emiratos Árabes Unidos prohíbe los vasos y tapas de plástico para bebidas con vigencia desde enero de 2026, con multas de hasta 200.000 AED por incumplimiento, lo que obliga a una sustitución inmediata de materiales. El Municipio de Dubái refleja la norma federal, y la Iniciativa Verde de Arabia Saudita también apunta a la desviación de residuos de vertederos, lo que lleva a los operadores de servicios de alimentación a acelerar la adopción del papel. Las restricciones por fases de Qatar culminarán en una prohibición en 2027, alineando al bloque en el papel como la alternativa de facto. Estos mandatos comprimen los ciclos de decisión, inflando los precios spot del inventario conforme en un 20-30% cuando la escasez de oferta choca con la adquisición de último momento. Los calendarios desiguales también crean arbitraje regional, ya que el excedente de existencias revestidas de PE fluye hacia Bahréin y Kuwait, donde la aplicación se retrasa.

Turismo Impulsado por Eventos que Aumenta los Volúmenes de Servicios de Alimentación

Dubái recibió 17,2 millones de visitantes en 2023, y el pipeline hotelero del CCG añade 392.000 habitaciones para 2030, 320.000 solo en Arabia Saudita, para atender megaproyectos como NEOM y el corredor del Mar Rojo. El legado de la Copa del Mundo de Qatar mantiene más de 40.000 habitaciones de hotel, con una ocupación superior al 70% hasta 2025. Los calendarios de eventos que incluyen la Fórmula 1, festivales de compras y ferias comerciales globales crean picos de demanda que requieren que hoteles y proveedores de catering dupliquen los niveles de existencias de seguridad, lo que resulta en mayores pedidos de vasos de papel. Los vasos fríos de gran capacidad de más de 20 oz, necesarios para bebidas heladas premium, son en consecuencia el segmento de tamaño de más rápido crecimiento. Los programas de bebidas vinculados al turismo, por lo tanto, refuerzan tanto el volumen como las mejoras de combinación en todo el mercado de vasos de papel del CCG.

Demanda Emergente de Revestimientos de Barrera Compostables en el Hogar

Los restaurantes de servicio rápido multinacionales con compromisos de cero emisiones netas están pilotando revestimientos de PLA o de base biológica que cumplen con los estándares EN 13432, como el ecovio PS 1606 de BASF, aunque estas variantes tienen primas de precio del 25-35%.[1]Equipo de Producto de BASF, "ecovio® Plásticos Compostables," basf.com Estudios académicos muestran que el alcohol polivinílico reticulado con ácido bórico logra tasas de transmisión de oxígeno que rivalizan con las del PE, apuntando a futuros caminos libres de combustibles fósiles. El suministro de resina de PLA se está ajustando, los plazos de entrega son de 90-120 días frente a 30-45 días para el PE, sin embargo, los convertidores con clientes multinacionales aceptan la carga logística para asegurar participación a largo plazo. Si bien el compostaje industrial es escaso, los departamentos de sostenibilidad corporativa especifican cada vez más revestimientos compostables en anticipación de la futura infraestructura de recolección, dando a los pioneros una ventaja estratégica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles de la Pulpa que Comprimen los Márgenes | -0.8% | En todo el CCG | Corto plazo (≤ 2 años) |

| Infraestructura de Reciclaje Regional Limitada | -0.5% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Percepción del Consumidor del Papel como "No Totalmente Verde" | -0.3% | Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Alta Inversión Inicial de Capital para Líneas de Vasos con Revestimiento de Barrera | -0.4% | Base de convertidores del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Pulpa que Comprimen los Márgenes

El Índice de Precios al Productor de la pulpa cayó un 36% en cuatro meses durante 2025, dejando a los convertidores que se cubrieron en el pico sin poder trasladar los costos, mientras que otros sin coberturas enfrentaron una tensión de liquidez anterior.[2]Junta de Gobernadores, "Índice de Precios al Productor—Pulpa," fred.stlouisfed.org Los convertidores del CCG importan entre el 80-90% de la pulpa virgen, por lo que las fluctuaciones cambiarias y los picos de flete amplifican los riesgos de margen. Middle East Paper Company aprovecha los insumos de fibra recuperada, obteniendo así aislamiento de costos, lo que favorece a los actores integrados sobre los convertidores dependientes de la pulpa spot. Los movimientos rápidos de precios también desincentivan el gasto de capital, ya que los prestamistas restringen las líneas de crédito cuando aumenta la volatilidad del capital de trabajo. El efecto neto es un lastre para la rentabilidad a corto plazo, limitando los fondos disponibles para actualizaciones tecnológicas en todo el mercado de vasos de papel del CCG.

Infraestructura de Reciclaje Regional Limitada

Solo una instalación de los Emiratos Árabes Unidos procesa 10.000 toneladas de cartón para bebidas y residuos de papel revestido de PE anualmente, lo que representa menos del 2% de la eliminación nacional de papel y cartón. Arabia Saudita y Qatar carecen de líneas especializadas de clasificación de vasos, lo que significa que la mayoría de los vasos usados terminan en vertederos, socavando las afirmaciones medioambientales y aumentando el riesgo reputacional para las marcas. Las normas preliminares de responsabilidad extendida del productor en los Emiratos Árabes Unidos podrían trasladar los costos de recolección a los convertidores, añadiendo entre un 5-10% a los precios de entrega una vez promulgadas.[3]Ministerio de Cambio Climático y Medio Ambiente de los Emiratos Árabes Unidos, "Ley Federal sobre Gestión de Residuos," moccae.gov.ae La ausencia de redes de compostaje hace que los vasos revestidos de PLA sean efectivamente no reciclables, lo que complica aún más los discursos de sostenibilidad. Esta brecha de infraestructura modera el crecimiento de la demanda, especialmente entre los consumidores con conciencia medioambiental en los Emiratos Árabes Unidos y Qatar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vaso: Aceleración del Cambio hacia Formatos para Bebidas Frías

Los vasos para bebidas calientes capturaron el 57,43% de la participación del mercado de vasos de papel del CCG en 2025, vinculados a los menús de bebidas centrados en el espresso, mientras que los vasos para bebidas frías crecen a una CAGR más rápida del 4,32% a medida que el café helado y el té de burbujas atraen a la población menor de 35 años de la región. Las aplicaciones frías exigen una mayor resistencia a la condensación, lo que lleva a los convertidores a invertir en activos de doble revestimiento capaces de manejar tanto tiradas de PE como de PLA. Se espera que el mercado de vasos de papel del CCG para vasos calientes se expanda de manera constante, pero su tasa de crecimiento queda rezagada respecto al auge de los vasos fríos, que añade volumen incremental de alto margen.

Las aperturas de tiendas de dos dígitos por cadenas como Starbucks, que integra bebidas frías de temporada, refuerzan el impulso de los vasos fríos, mientras que la demanda de vasos calientes se beneficia de las máquinas expendedoras institucionales y el tráfico de viajeros matutinos. La sensibilidad al costo mantiene las variantes de PE dominantes en ambos segmentos, aunque los restaurantes de servicio rápido multinacionales están pilotando cada vez más revestimientos de PLA para establecimientos insignia en Dubái y Doha. La interacción entre la premiumización y la regulación, por lo tanto, impulsa la complejidad de la combinación de productos dentro del mercado de vasos de papel del CCG.

Por Tipo de Pared: La Premiumización Impulsa la Adopción de Pared Doble

Los formatos de pared simple retuvieron una participación del 61,32% en 2025, sirviendo shots de espresso, tamaños pequeños de máquinas expendedoras y compradores institucionales enfocados en el costo. Sin embargo, los vasos de pared doble registraron una sólida previsión de CAGR del 4,66%, impulsada por los modelos de entrega de restaurantes de servicio rápido que requieren una temperatura de bebida sostenida durante tiempos de tránsito de 15-30 minutos. El tamaño del mercado de vasos de papel del CCG está vinculado a los vasos de pared doble, por lo que crece más rápido que la demanda general, ayudado por las cadenas que sustituyen las fundas por aislamiento integrado para reducir los costos de materiales.

La intensidad de capital de 1,5-2 millones de USD para las líneas de sellado limita a los nuevos participantes, concentrando el crecimiento de valor entre los convertidores más grandes. Las tarifas de volumen de residuos municipales en consideración en Dubái y Riad podrían moderar la adopción de pared doble, aunque los beneficios de la experiencia de marca aún superan las compensaciones de costo para los operadores premium. A medida que el cartón ligero de PM5 esté disponible, los convertidores apuntan a reducir entre un 10-15% el peso de la fibra, protegiendo los márgenes mientras cumplen con las especificaciones de aislamiento, una palanca crítica dentro del mercado de vasos de papel del CCG en evolución.

Por Capacidad: Los Formatos Grandes Superan al Resto

Los vasos de 8-12 oz comandaron una participación del 46,66% en 2025, reflejando los tamaños de porción estándar de latte y cappuccino. Los formatos de más de 20 oz se están acelerando a una CAGR del 5,12%, impulsados por bebidas frías especiales en hoteles y corredores de resort donde el gasto de los huéspedes es más alto. Como resultado, el mercado de vasos de papel del CCG para capacidades jumbo crece desde una base baja y ofrece ingresos desproporcionados por cada mil unidades.

Los obstáculos técnicos como cartones más rígidos y paredes acanaladas elevan los costos unitarios en un 25-35%, pero los consumidores aceptan los precios premium asociados a las bebidas heladas grandes. Los tamaños intermedios de 13-20 oz se benefician de las ventas adicionales en menús combinados en los restaurantes de servicio rápido, mientras que los shots de menos de 7 oz tienen roles de nicho en el servicio de espresso. En conjunto, estos cambios ilustran cómo la innovación en los programas de bebidas está remodelando la demanda de capacidad dentro del mercado de vasos de papel del CCG.

Por Tipo de Revestimiento: El PE Domina, el PLA Gana Terreno

Los revestimientos de PE aseguraron el 64,23% de la participación de mercado en 2025, impulsados por ventajas de costo del 20-30% y plazos de entrega de resina más cortos de 30-45 días. Los vasos revestidos de PLA, aunque con solo una participación de mediados de la adolescencia hoy en día, se están expandiendo a una CAGR del 4,89%, en línea con las hojas de ruta corporativas de cero emisiones netas. La participación del mercado de vasos de papel del CCG para el PLA, por lo tanto, se está ampliando más rápidamente dentro de las cuentas de restaurantes de servicio rápido y hotelería de alta gama.

La definición de exenciones de "contenido plástico" de Dubái inicialmente permitía el papel revestido de PE, pero la orientación actualizada ajusta los umbrales, favoreciendo las alternativas compostables. Las barreras a base de agua permanecen por debajo del 5% del volumen, obstaculizadas por una inversión de capital de 2-3 millones de USD por cabezal de revestimiento y ciclos de secado más lentos, aunque las innovaciones en investigación y desarrollo continúan. Los convertidores, por lo tanto, gestionan una cartera de tres niveles: PE orientado al costo, PLA orientado a la sostenibilidad y ofertas piloto a base de agua para atender las diversas prioridades de los compradores dentro del mercado de vasos de papel del CCG.

Por Aplicación: Los Restaurantes de Servicio Rápido Dominan, las Máquinas Expendedoras Surgen

Los restaurantes de servicio rápido controlaron el 49,53% de los ingresos de 2025 a medida que los pedidos omnicanal impulsaron los volúmenes de vasos de un solo uso más allá de los niveles de tráfico en el local. Las máquinas expendedoras, que crecen a una CAGR del 5,34%, añaden volumen complementario en estaciones de metro y lugares de trabajo donde los quioscos inteligentes ahora dispensan bebidas personalizadas. En consecuencia, el tamaño del mercado de vasos de papel del CCG vinculado al segmento de máquinas expendedoras crece más rápido que el crecimiento general.

El catering institucional absorbe una participación de mediados de la adolescencia y se orienta hacia vasos de PE de pared simple rentables, mientras que las tiendas de conveniencia implementan barras de café de autoservicio que requieren formatos calientes de 8-12 oz y fríos de 12-16 oz. Los compradores de cadenas solicitan cada vez más SKU duales, uno de PE y uno de PLA, para alinearse con las diversas políticas de ESG entre los clientes corporativos, lo que complica la planificación de producción de los convertidores en todo el mercado de vasos de papel del CCG.

Por Canal de Ventas: Los Distribuidores Ganan Impulso

Los envíos B2B directos mantuvieron el 53,43% de los ingresos de 2025, reflejando contratos de grandes cuentas con restaurantes de servicio rápido y grupos hoteleros. Los distribuidores y mayoristas registran una CAGR del 4,98% al agregar pedidos de cafés independientes y franquiciados más pequeños que necesitan entrega justo a tiempo. El tamaño del mercado de vasos de papel del CCG accedido a través de canales de distribuidores, por lo tanto, crece más rápido que las ventas directas, aunque los márgenes por cartón son más bajos.

Convertidores como Hotpack Global están construyendo centros de distribución integrados en Arabia Saudita para equilibrar los plazos de pago de 60-90 días de las cuentas principales frente a los beneficios de liquidez de las cuentas por cobrar de distribuidores a 30 días. La gestión de inventario, la consultoría de sostenibilidad y los servicios de asesoría regulatoria son diferenciadores emergentes para los distribuidores, reforzando la relevancia del canal y fomentando la variedad competitiva dentro del mercado de vasos de papel del CCG.

Análisis Geográfico

Arabia Saudita generó el 35,53% de la participación del mercado de vasos de papel del CCG en 2025, respaldada por 3.550 establecimientos de café de marca, un sector hotelero-restaurantero-institucional de 29-30 mil millones de USD en 2023 y megaproyectos que extienden la demanda de servicios de alimentación hacia zonas de nueva construcción. La línea de cartón PM5, que duplica la capacidad nacional a 875.000 toneladas para el cuarto trimestre de 2027, posiciona al reino para pasar de importador a exportador de sustrato de grado para vasos. Los incentivos de localización integrados en la Visión 2030 anclan aún más la fabricación doméstica, ya que los convertidores buscan el estatus en el reino para contratos gubernamentales.

Qatar, con una previsión de CAGR del 5,02% hasta 2031, se beneficia de la infraestructura duradera de la Copa del Mundo, una base hotelera de 40.000 habitaciones y restricciones de plásticos por fases que culminan en 2027. La adquisición centralizada amplifica los volúmenes B2B directos, aunque la ausencia de molinos de cartón locales significa que los convertidores dependen de envíos desde Arabia Saudita, los Emiratos Árabes Unidos o Asia, lo que alarga las cadenas de suministro. Los Emiratos Árabes Unidos combinan altos recuentos de visitantes, 17,2 millones en 2023, con la prohibición de plásticos más estricta de la región, orientando a los compradores hacia productos de pared doble y revestidos de PLA que atraen precios premium.

Kuwait, Bahréin y Omán contribuyen con porciones más pequeñas pero aprovechan la replicación de restaurantes de servicio rápido y nichos de turismo como el circuito de Fórmula 1 de Bahréin y los eco-resorts de Omán. El calendario de aplicación rezagado de Kuwait permite jugadas de arbitraje de precios donde los distribuidores descargan el excedente revestido de PE de mercados más estrictos, dando a los operadores de presupuesto un alivio de costo temporal. Bahréin y Omán, aunque con volúmenes ligeros, muestran un interés desproporcionado en revestimientos compostables alineados con el posicionamiento de ecoturismo, lo que indica conjuntos de oportunidades diversificadas en todo el mercado de vasos de papel del CCG.

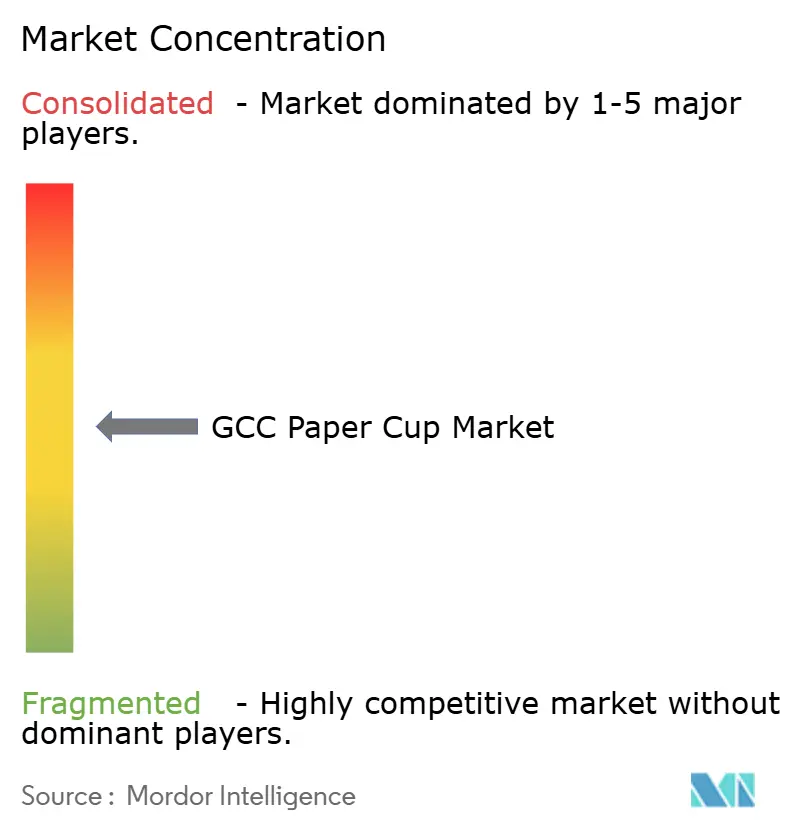

Panorama Competitivo

El mercado de vasos de papel del CCG está moderadamente fragmentado, con convertidores regionales Hotpack Global, Gulf East Paper and Plastic Industries y Golden Paper Cups compitiendo contra los principales actores globales de envases Huhtamäki, Dart Container e International Paper. La megaplanta saudita de Hotpack por 1.000 millones de SAR subraya una captura de capacidad que complementa a los molinos integrados como el PM5 de Middle East Paper Company, creando sinergias en la cadena de valor desde la pulpa hasta los vasos terminados. La consolidación de las operaciones en los Emiratos Árabes Unidos de Huhtamäki en 2024 refleja la presión de la volatilidad de la pulpa y las importaciones asiáticas, ilustrando la compresión de márgenes que enfrentan los actores de escala.

El espacio en blanco se encuentra en los revestimientos compostables en el hogar y los vasos fríos de gran formato, donde participantes como Graphic Packaging aseguraron 54 millones de USD en ventas de innovación en 2024 al abordar los desafíos de condensación y rigidez. Los productores integrados con acceso a fibra recuperada disfrutan de amortiguadores de costo, lo que hace que la expansión vertical de Middle East Paper Company sea un posible disruptor si se integra hacia adelante en la conversión de vasos. Las empresas de nivel medio que carecen de economías de escala o tecnología propietaria corren el riesgo de erosión de márgenes, impulsando la consolidación continua dentro del mercado de vasos de papel del CCG.

El capital público también está remodelando el campo. El Fondo de Inversión Pública de Arabia Saudita adquirió una participación del 23,08% en Middle East Paper Company por 629,9 millones de SAR en 2024, señalando el compromiso a nivel soberano con la capacidad de envases domésticos y dando a MEPCO margen de financiamiento para acelerar las iniciativas posteriores. El cambio de Costa Coffee en los Emiratos Árabes Unidos hacia vasos de fibra de madera al 95%, logrado a través de un acuerdo de suministro plurianual con convertidores locales, ilustra cómo la adquisición de los propietarios de marcas puede asegurar ventajas competitivas para los proveedores preparados para la sostenibilidad. Mientras tanto, distribuidores como Al Shirawi Packaging están añadiendo software de gestión de inventario y garantías de entrega al día siguiente a los modelos mayoristas tradicionales, creando fosos de servicio que los convertidores más pequeños tienen dificultades para replicar.

Líderes de la Industria de Vasos de Papel del CCG

ENPI Group

Huhtamaki OYJ

Gulf East Paper & Plastic Industries LLC

Golden Paper Cups Manufacturing LLC

Maimoon Papers Industry LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Star Paper Mills reportó el 95% de finalización de su molino de cartón reciclado de 54 millones de USD en Abu Dabi, con producción de prueba prevista antes de finales de 2025.

- Octubre de 2025: Middle East Paper Company destacó su Molino de Tissue Juthor y la próxima línea PM5 en ProPaper 2025, enfatizando una capacidad de cartón duplicada de 875.000 toneladas.

- Septiembre de 2025: Star Paper Mills confirmó que el 80% de la materia prima para su nuevo molino será fibra recuperada de fuente doméstica.

- Abril de 2025: Middle East Paper Company inició la construcción de PM5, un proyecto de 474 millones de USD proyectado para desviar 500.000 toneladas de papel residual anualmente.

Alcance del Informe del Mercado de Vasos de Papel del CCG

Un vaso de papel es un vaso desechable hecho de cartón, revestido con una capa delgada de cera o plástico para hacerlo resistente al agua. Los vasos de papel están diseñados para un solo uso y se utilizan típicamente para servir agua, café, té, refrescos y otros líquidos calientes y fríos. Como no requieren lavado y ofrecen a las personas en movimiento una opción higiénica, proporcionan conveniencia e higiene.

El Informe del Mercado de Vasos de Papel del CCG está segmentado por Tipo de Vaso (Vaso de Papel para Bebidas Calientes y Vaso de Papel para Bebidas Frías), Tipo de Pared (Pared Simple y Pared Doble), Capacidad (Hasta 7 oz, 8-12 oz, 13-20 oz y Más de 20 oz), Tipo de Revestimiento (Revestido con PE, Revestido con PLA y Barrera a Base de Agua), Aplicación (Restaurantes de Servicio Rápido, Institucional, Tiendas de Conveniencia y Quioscos, Máquinas Expendedoras y Otras Aplicaciones), Canal de Ventas (B2B Directo y Distribuidores y Mayoristas) y País (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait y Resto del CCG). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Vaso de Papel para Bebidas Calientes |

| Vaso de Papel para Bebidas Frías |

| Pared Simple |

| Pared Doble |

| Hasta 7 oz |

| 8-12 oz |

| 13-20 oz |

| Más de 20 oz |

| Revestido con PE |

| Revestido con PLA |

| Barrera a Base de Agua |

| Restaurantes de Servicio Rápido |

| Institucional |

| Tiendas de Conveniencia y Quioscos |

| Máquinas Expendedoras |

| Otras Aplicaciones |

| B2B Directo |

| Distribuidores y Mayoristas |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Resto del CCG |

| Por Tipo de Vaso | Vaso de Papel para Bebidas Calientes |

| Vaso de Papel para Bebidas Frías | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Por Capacidad | Hasta 7 oz |

| 8-12 oz | |

| 13-20 oz | |

| Más de 20 oz | |

| Por Tipo de Revestimiento | Revestido con PE |

| Revestido con PLA | |

| Barrera a Base de Agua | |

| Por Aplicación | Restaurantes de Servicio Rápido |

| Institucional | |

| Tiendas de Conveniencia y Quioscos | |

| Máquinas Expendedoras | |

| Otras Aplicaciones | |

| Por Canal de Ventas | B2B Directo |

| Distribuidores y Mayoristas | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Resto del CCG |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vasos de papel del CCG en 2026?

El tamaño del mercado de vasos de papel del CCG es de 389,16 millones de USD en 2026 y se proyecta que alcance los 469,72 millones de USD para 2031.

¿Qué país genera la mayor demanda de vasos de papel en el Golfo?

Arabia Saudita lidera con el 35,53% de la participación de mercado en 2025 gracias a su amplia red de restaurantes de servicio rápido y el crecimiento hotelero.

¿Qué segmento está creciendo más rápido dentro del mercado?

Los vasos de papel para máquinas expendedoras registran la CAGR más alta del 5,34% hasta 2031, reflejando el despliegue de quioscos inteligentes.

¿Cómo afectarán las prohibiciones de plásticos de un solo uso a los revestimientos de vasos?

Las regulaciones están impulsando a los compradores desde los vasos revestidos de PE hacia los vasos revestidos de PLA y otros revestimientos compostables, especialmente en los Emiratos Árabes Unidos y Qatar.

¿Están ganando popularidad los vasos de pared doble?

Sí, los vasos de pared doble muestran una CAGR del 4,66% a medida que los canales de entrega y para llevar priorizan la retención de calor sin fundas.

¿Cuál es el principal desafío para los convertidores en el CCG?

Los precios volátiles de la pulpa y la infraestructura de reciclaje limitada comprimen los márgenes y complican los compromisos de sostenibilidad.

Última actualización de la página el: