Tamaño y Participación del Mercado de Vidrio para Envases de Pakistán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

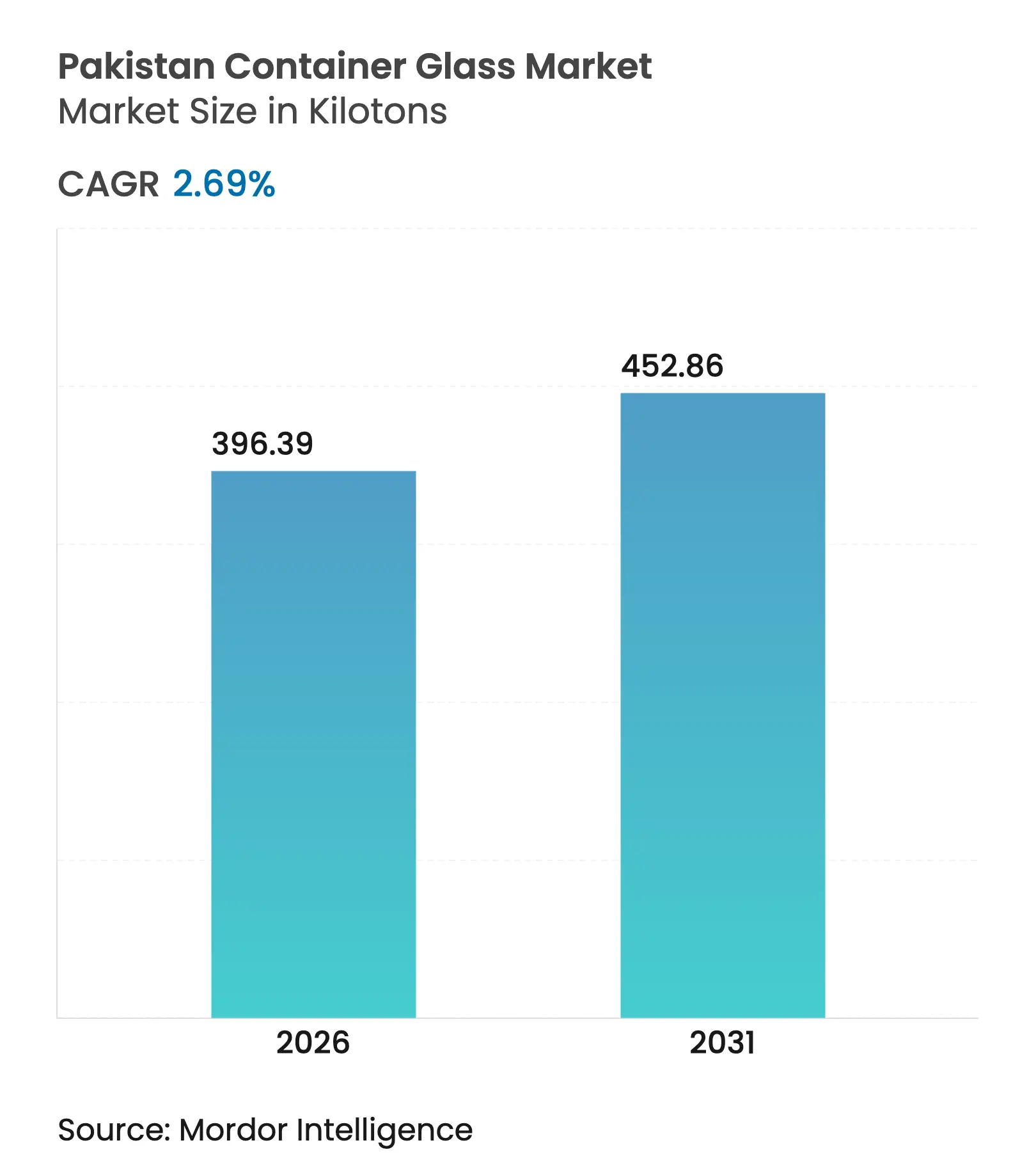

| Volumen del Mercado (2026) | 396.39 kilotones |

| Volumen del Mercado (2031) | 452.86 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Pakistán por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Pakistán fue valorado en 386,01 kilotoneladas en 2025 y se estima que crecerá desde 396,39 kilotoneladas en 2026 hasta alcanzar 452,86 kilotoneladas en 2031, a una CAGR del 2,69% durante el período de pronóstico (2026-2031). Este crecimiento sostenido está impulsado por la expansión del embotellado de bebidas, las inversiones en llenado y acabado farmacéutico, y los incentivos de política que fomentan la manufactura orientada a la exportación. El impulso de la demanda se ve contrarrestado por los altos costos energéticos, la compresión de importaciones que limita la modernización y la creciente competencia del envasado en PET y metal. Los principales productores están priorizando, por tanto, la modernización de hornos, la automatización y las líneas certificadas halal para defender su participación y aprovechar oportunidades de exportación premium. En términos generales, el mercado pakistaní de vidrio para envases está madurando, pero aún ofrece margen de crecimiento a través de aplicaciones de nicho, posicionamiento en sostenibilidad y demanda no explotada proveniente del CCG.

Conclusiones Clave del Informe

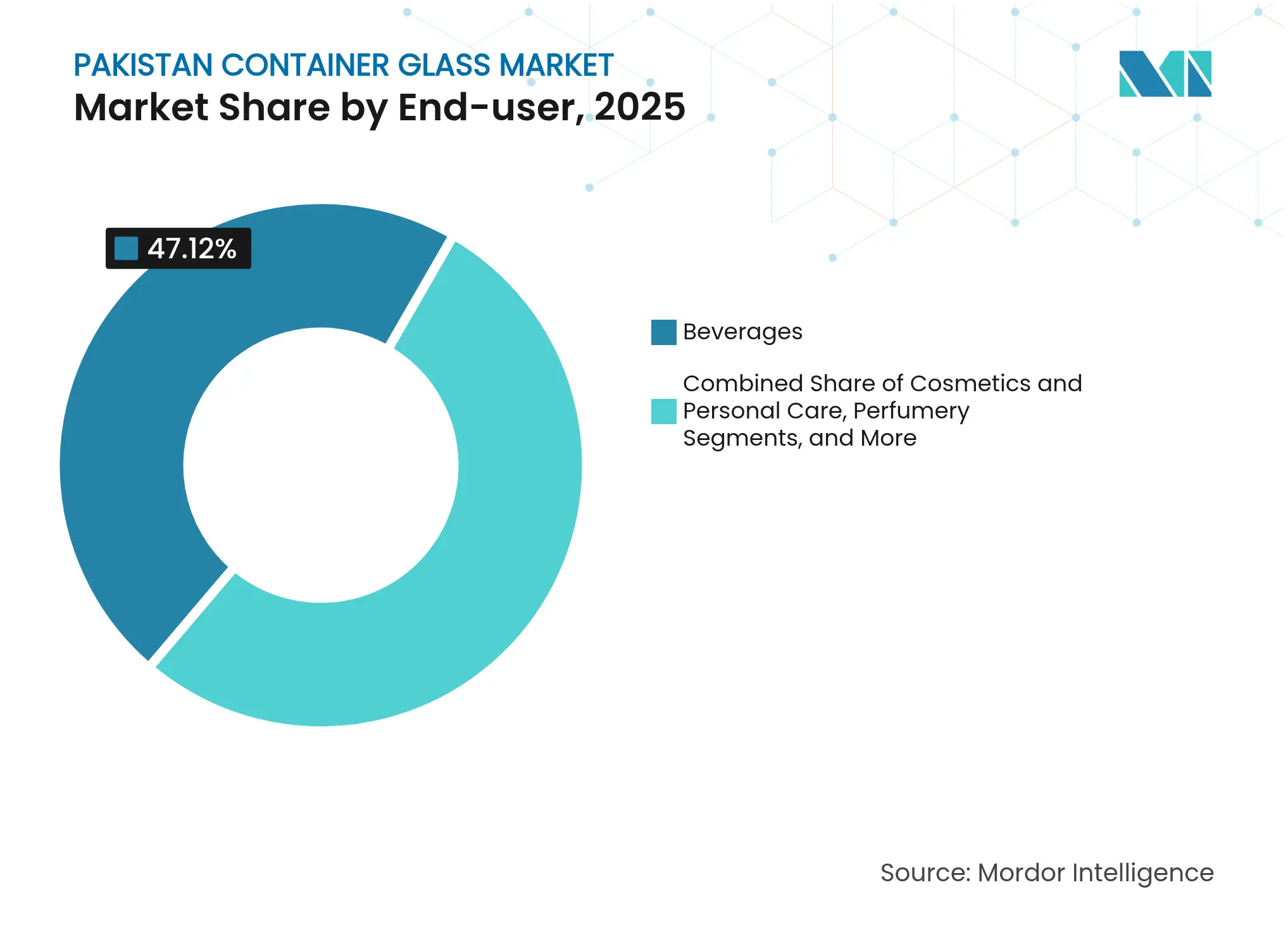

- Por usuario final, las bebidas capturaron el 47,12% de la participación del mercado de vidrio para envases de Pakistán en 2025.

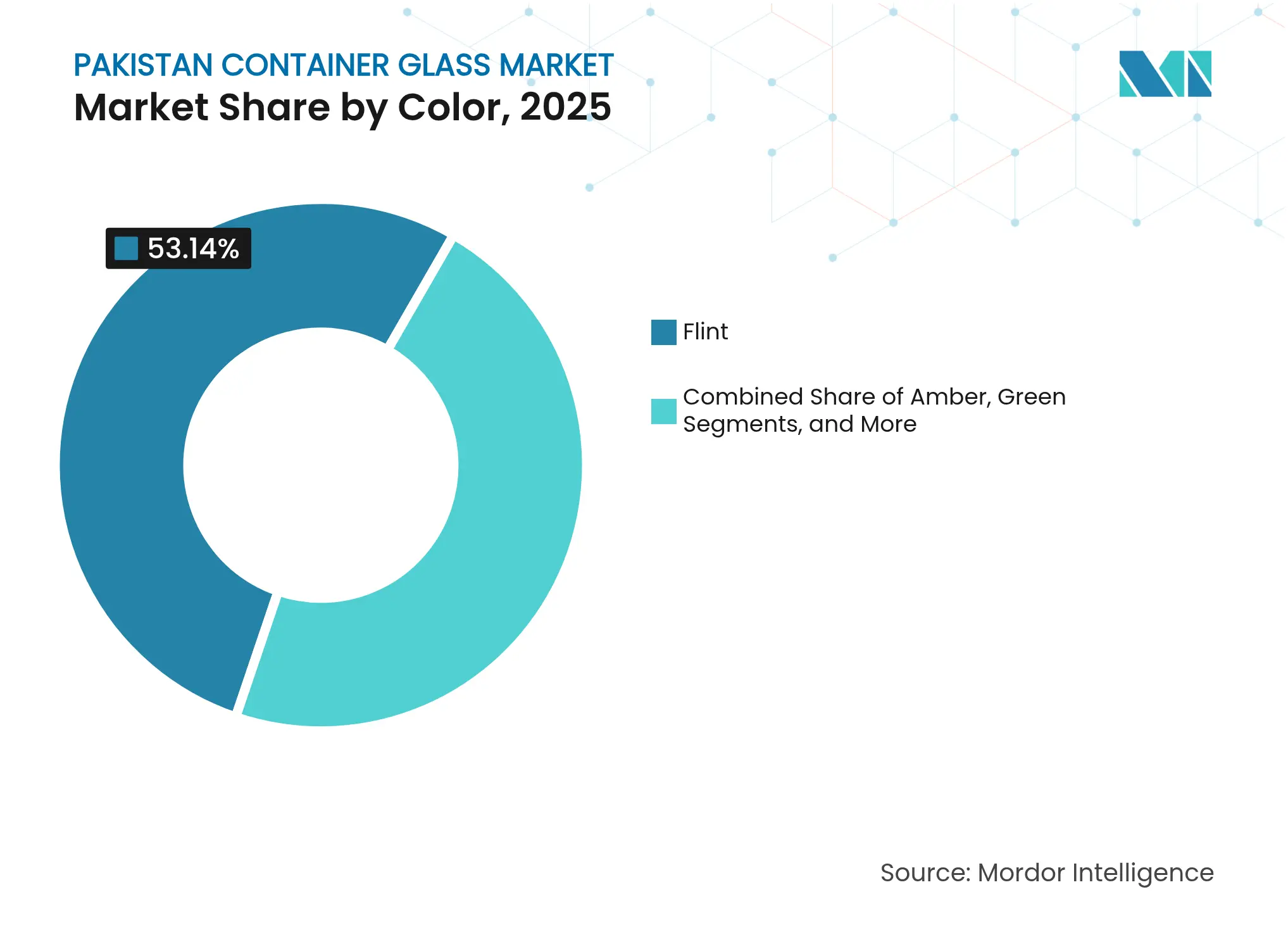

- Por color, se proyecta que el mercado de vidrio para envases de Pakistán para vidrio ámbar crezca a una CAGR del 4,49% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la producción de alimentos y bebidas | +0.7% | Nacional - zonas industriales de Punjab y Sindh | Mediano plazo (2-4 años) |

| Expansión del llenado y acabado farmacéutico | +0.6% | Nacional - clústeres en Karachi y Lahore | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por envases reciclables | +0.4% | Centros urbanos, ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Incentivos a la manufactura local y corredores de exportación | +0.4% | Zonas Económicas Especiales y zonas de procesamiento de exportaciones | Largo plazo (≥ 4 años) |

| Líneas de vidrio certificadas halal orientadas a los mercados del CCG | +0.2% | Instalaciones costeras orientadas a la exportación | Largo plazo (≥ 4 años) |

| Subsidio gubernamental de gas para modernización de hornos de oxicombustible | +0.1% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la producción de alimentos y bebidas

La producción pakistaní de alimentos procesados y bebidas no alcohólicas continúa en ascenso, impulsando una demanda incremental de vidrio para refrescos, jugos y condimentos. La manufactura a gran escala registró un repunte mensual del 4,7% en agosto de 2024, con alimentos y bebidas en terreno positivo, mientras que las exportaciones agrícolas de arroz y productos frescos aumentaron un 77,6% y un 17,4% respectivamente. Las mayores cadencias de embotellado requieren vidrio duradero, inerte y de apariencia premium, especialmente para bebidas carbonatadas, cuya penetración en los hogares ha aumentado del 25,79% al 37,75% en la última década. La concentración de plantas de bebidas en Punjab y Sindh mantiene bajos los costos de flete para los proveedores, lo que refuerza el mercado de vidrio para envases de Pakistán. Las continuas adiciones de capacidad por parte de Coca-Cola Icecek y otros embotelladores sostienen las carteras de pedidos de botellas transparentes, mientras que los productores artesanales de jugos de nicho adoptan diseños texturizados para diferenciarse en los estantes.

Expansión del llenado y acabado farmacéutico

La rápida expansión de las instalaciones domésticas de vacunas, jarabes e inyectables incrementa la demanda de viales, ampollas y botellas de cuello estrecho. Las exportaciones de productos químicos y farmacéuticos crecieron un 9,7% en el tercer trimestre de 2024. Ghani Global Glass amplió su línea de ampollas hasta 55 millones de unidades por mes para aprovechar este repunte. El vidrio ámbar se beneficia de manera desproporcionada debido a las necesidades de bloqueo ultravioleta en medicamentos de cefalosporina, insulina y dermatología. La alineación regulatoria con las farmacopeas del CCG y de África posiciona a los proveedores conformes para cubrir las escaseces regionales y fortalecer el mercado de vidrio para envases de Pakistán.

Preferencia del consumidor por envases reciclables

Los hogares urbanos son cada vez más conscientes de su huella de reciclaje. La reciclabilidad infinita del vidrio sin pérdida de calidad respalda las declaraciones de sostenibilidad de las marcas, particularmente en bebidas premium, productos para el cuidado de la piel y fragancias. La defensa por parte de la Alianza CoRe de incentivos fiscales para la economía circular y maquinaria de reciclaje libre de aranceles señala el respaldo de las políticas. Marcas como National Foods y Tapal Tea han trasladado sus SKU insignia a frascos transparentes, citando la visibilidad del producto y la reducción de residuos como objetivos clave.[1]Khan et al., "Producción de Mármol y Presión Ambiental," Research Square, researchsquare.com El clúster de demanda resultante mejora la propuesta de valor del mercado pakistaní de vidrio para envases en comparación con el PET de un solo uso.

Incentivos a la manufactura local y corredores de exportación

El Esquema de Facilitación de Exportaciones 2021, la Política Nacional de Aranceles 2025-30 y los beneficios específicos de las Zonas Económicas Especiales reducen los aranceles sobre insumos, agilizan los servicios públicos y simplifican las aduanas para los exportadores. La inversión extranjera directa aumentó un 48,2% interanual hasta USD 771 millones en el primer trimestre del ejercicio fiscal 2025, con el capital chino representando el 52% del flujo de entrada. Las empresas de vidrio para envases ubicadas en las Ciudades Industriales de Rashakai y Allama Iqbal pueden aprovechar las plantas de efluentes comunes y los ramales ferroviarios para cumplir con los pedidos del CCG. Estos incentivos ayudan a compensar la elevada factura logística de Pakistán y amplían el alcance regional del mercado de vidrio para envases de Pakistán.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo energético y cortes de electricidad | -1.0% | Nacional - agudo en zonas industriales | Corto plazo (≤ 2 años) |

| Sustitución por envases de PET y metal | -0.6% | Mercados urbanos, expansión hacia zonas rurales | Mediano plazo (2-4 años) |

| Suministro volátil de ceniza de soda doméstica | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Red de logística de retorno fragmentada | -0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo energético y cortes de electricidad

Los hornos continuos operan por encima de 1.500 °C y no pueden tolerar paradas no planificadas sin la acumulación de calcín vítreo, que destruye los refractarios. El arancel de electricidad industrial de Pakistán aumentó un 29% en 2024, mientras que los cortes de suministro no anunciados persistieron en los principales clústeres. Los productores respondieron instalando generadores de GNL propios y adoptando conversiones de oxicombustible, parcialmente amortiguados por un subsidio temporal de gas. No obstante, los elevados costos unitarios de energía reducen los márgenes y frenan las reconstrucciones de hornos, moderando el crecimiento a corto plazo del mercado de vidrio para envases de Pakistán.

Sustitución por envases de PET y metal

Las botellas de PET ligeras y las latas de aluminio erosionan la participación del vidrio en los refrescos carbonatados y el aceite comestible. Las adiciones de capacidad doméstica de PET se beneficiaron de una importación más sencilla de tecnología de resina en comparación con el pesado equipo de hornos. Los menores costos de flete y la reducción de roturas atraen a los embotelladores de alto volumen que distribuyen más allá de las ciudades de primer nivel. A menos que los fabricantes de vidrio refuercen el posicionamiento de marca premium y los mensajes de reciclabilidad, la sustitución podría erosionar el crecimiento del volumen en el mercado pakistaní de vidrio para envases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Dominio de Bebidas y Auge de Cosméticos

El segmento de bebidas representó el 47,12% de la participación del mercado de vidrio para envases de Pakistán en 2025, a medida que los embotelladores ampliaron sus líneas de llenado para bebidas carbonatadas, jugos y bebidas isotónicas. Las inversiones continuas de empresas multinacionales de bebidas impulsaron la adopción de botellas transparentes ligeras, sosteniendo las cadencias de producción en Punjab y Sindh. Los pronósticos indican ganancias de volumen anuales estables del 2,05% a medida que el consumo per cápita aumenta gradualmente. En paralelo, los productores artesanales de jugos y té frío prefieren botellas en relieve distintivas que elevan el reconocimiento de marca y los márgenes minoristas, reforzando aún más el mercado de vidrio para envases de Pakistán.

Los cosméticos y el cuidado personal, aunque actualmente más pequeños, se proyecta que registren una CAGR del 4,68% y superen a todos los demás segmentos de consumo. El aumento de la renta disponible entre los compradores urbanos de la Generación Z impulsa la demanda de sueros, fragancias y cosméticos de color envasados en vidrio de colores y esmerilado. Las marcas de belleza independientes subcontratan frascos de pequeños lotes a convertidores flexibles, mientras que las multinacionales localizan la producción para evitar aranceles y acortar los plazos de entrega. Las tendencias de premiumización se alinean con precios unitarios más altos, impulsando una captura de ingresos desproporcionada en relación con el tonelaje en el tamaño del mercado de vidrio para envases de Pakistán para este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: Liderazgo del Transparente, Impulso del Ámbar

El vidrio transparente capturó el 53,14% de la demanda de 2025, consolidando su estatus como la opción predeterminada para bebidas, mermeladas y cosméticos que dependen de la visibilidad del producto para generar confianza en el consumidor. Las botellas transparentes estandarizadas también permiten un alto contenido de calcín reciclado, mejorando las métricas de sostenibilidad. Los hornos competitivos han logrado reducir el espesor de las paredes sin comprometer la resistencia a la carga superior, lo que ayuda a reducir los gastos de flete en el mercado pakistaní de vidrio para envases.

Se prevé que el vidrio ámbar se expanda a una CAGR del 4,49%, respaldado por el crecimiento del llenado y acabado farmacéutico y los nutracéuticos sensibles a los rayos UV. Los reguladores de medicamentos del CCG y de la Unión Africana prefieren abiertamente el ámbar para antibióticos y vitaminas sensibles a la luz, lo que lleva a los convertidores locales a instalar cabezas de alimentación con capacidad para ámbar. Las inversiones en capacidad responden a este cambio, con Ghani Glass dedicando un canal de horno exclusivamente a botellas ámbar. El vidrio verde sigue siendo una especialidad en torno al agua mineral premium y las bebidas artesanales, aprovechando su asociación con marcas de herencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Punjab y Sindh albergan conjuntamente más del 80% de la capacidad instalada de hornos, agrupándose cerca de los embotelladores de bebidas, los centros farmacéuticos y la logística portuaria. Los corredores Lahore-Sheikhupura y Karachi-Hub ofrecen enlaces ferroviarios y de autopista que reducen los costos de materias primas entrantes y de productos terminados salientes. Sin embargo, los cortes de electricidad continuos en ambas provincias y el racionamiento de gas durante el invierno exponen a los productores a paradas no planificadas. Los parques industriales liderados por el gobierno, como la Ciudad Industrial Allama Iqbal de Faisalabad, ofrecen energía propia y plantas de tratamiento de efluentes, mitigando así los obstáculos de cumplimiento y servicios públicos para los nuevos participantes.

El Parque Industrial Hayatabad de Khyber Pakhtunkhwa ilustra cómo los servicios compartidos y los clústeres permiten a los convertidores más pequeños escalar operaciones rápidamente. Sin embargo, la lejanía de los puertos de aguas profundas encarece el flete de exportación, reduciendo la competitividad transfronteriza. La emergente Zona Económica Especial de Baluchistán cerca del puerto de Gwadar promete un alivio futuro de costos una vez que maduren los enlaces ferroviarios, lo que podría remodelar la huella geográfica del mercado de vidrio para envases de Pakistán.

Los flujos de exportación siguen siendo escasos en relación con su potencial. El comercio intrarregional de la SAARC enfrenta un costo equivalente arancelario del 161%. La digitalización de las aduanas y la adopción del comercio transfronterizo sin papel podrían reducir los gastos logísticos en un 11% y estimular los envíos al CCG, Asia Central y África Oriental. Las plantas costeras de Karachi ya despachan pequeños envíos de viales ámbar a Omán y los Emiratos Árabes Unidos, pero el alto desequilibrio de retorno y la escasez de contenedores limitan la escala.

Panorama Competitivo

Los actores domésticos establecidos, como Ghani Glass, Tariq Glass Industries y Balochistan Glass, dominan la capacidad instalada. Ghani puso en marcha una línea de flotado y renovó su horno principal en enero de 2025 para restaurar la producción tras una parada de mantenimiento, señalando un compromiso con las actualizaciones tecnológicas. Tariq Glass había duplicado sus beneficios en el ejercicio fiscal 2024, solo para experimentar una caída a principios del ejercicio fiscal 2025, lo que pone de manifiesto su sensibilidad a los aranceles energéticos y las fluctuaciones cambiarias. Los nuevos participantes están aprovechando los incentivos gubernamentales para instalar quemadores de oxicombustible, que pueden reducir el consumo de gas hasta en un 20%, mejorando así su competitividad.

El enfoque estratégico está cambiando hacia nichos de mayor margen: viales ámbar farmacéuticos, frascos de cosméticos con formas complejas y botellas de exportación certificadas halal. La automatización, el control de calidad y el almacenamiento eficiente se están implementando para contrarrestar la volatilidad energética. El cumplimiento de la Ley de Protección Ambiental de Pakistán de 1997 y las Normas Nacionales de Calidad Ambiental eleva las barreras de entrada y favorece a los actores establecidos que han invertido en depuradores de emisiones y reciclaje de aguas residuales.[3]Ministerio de Cambio Climático, "Actas de la EPA de Pakistán," mocc.gov.pk

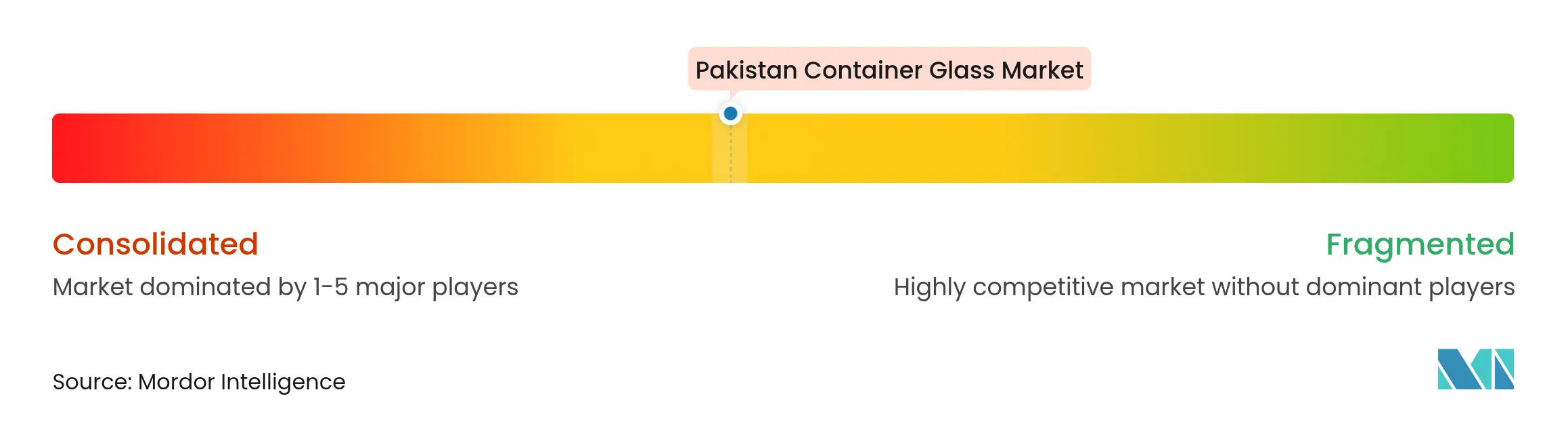

Los gigantes chinos como Fuyao Glass, tras una expansión en 2024, ejercen presión de precios en las botellas transparentes genéricas al ofrecer exportaciones de gran volumen, obligando a los productores locales a especializarse. Las empresas domésticas están, por tanto, asociándose con diseñadores europeos de moldes e invirtiendo en líneas de recubrimiento en caliente para mejorar la durabilidad y la estética. Dado que los cinco principales actores controlan aproximadamente el 65% de la capacidad doméstica, la rivalidad en el mercado es intensa pero no oligopólica, dejando espacio para que los especialistas regionales capturen participación dentro del mercado de vidrio para envases de Pakistán.

Líderes de la Industria de Vidrio para Envases de Pakistán

Balochistan Glass Limited

Ghani Glass Limited

Feemio Group Co., Ltd.

Tariq Glass Industries Limited

ZSons Group of Pakistan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ghani Glass Limited reinició su horno principal tras las actualizaciones, restaurando la capacidad perdida por una parada anterior.

- Mayo de 2024: Balochistan Glass Limited comenzó a operar un nuevo horno de 110 toneladas por día, la mayor adición individual en años recientes, orientado a la demanda de envases para bebidas y alimentos.

- Marzo de 2024: Fuyao Glass Industry Group completó su expansión de exportaciones en Fuqing, añadiendo capacidad de flotado que intensifica la competencia regional.

- Marzo de 2024: Pakistán aseguró un tramo del FMI de USD 1.030 millones que estabilizó las condiciones macroeconómicas.

Alcance del Informe del Mercado de Vidrio para Envases de Pakistán

El vidrio para envases está diseñado para la fabricación de recipientes de vidrio, incluidas botellas, frascos, vajilla y cuencos. Sus atributos clave incluyen la inercia química, la esterilidad y la impermeabilidad, lo que lo hace especialmente demandado en los sectores de bebidas, alimentos, farmacéuticos y cosméticos. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores de la industria, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de vidrio para envases de Pakistán está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluidos viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos y tamaño del mercado en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen previsto para el mercado de vidrio para envases de Pakistán en 2031?

Se espera que el mercado alcance 452,86 kilotoneladas en 2031, creciendo a una CAGR del 2,69%.

¿Qué segmento de usuario final impulsa la mayor demanda de envases de vidrio en Pakistán?

Las bebidas lideran, capturando una participación del 47,12% en 2025 debido a la expansión de la producción de refrescos y jugos.

¿Por qué el vidrio ámbar está ganando popularidad entre los fabricantes pakistaníes?

El crecimiento del llenado y acabado farmacéutico y las formulaciones sensibles a los rayos UV impulsan la demanda de ámbar, resultando en una CAGR proyectada del 4,49%.

¿Cómo están afectando los costos energéticos a los productores de vidrio para envases en Pakistán?

Los altos aranceles y los frecuentes cortes de suministro elevan los costos de producción y obligan a las empresas a invertir en energía propia y modernización de hornos de oxicombustible.

¿Qué incentivos de política apoyan la manufactura de vidrio orientada a la exportación?

El Esquema de Facilitación de Exportaciones 2021, los beneficios fiscales de las Zonas Económicas Especiales y la Política Nacional de Aranceles 2025-30 reducen los aranceles y los costos de servicios públicos para los exportadores.

¿Qué clústeres geográficos dominan la producción de vidrio para envases en Pakistán?

El cinturón Lahore-Sheikhupura de Punjab y el corredor Karachi-Hub de Sindh albergan más del 80% de la capacidad de hornos.

Última actualización de la página el: