Tamaño y participación del mercado de recubrimientos arquitectónicos de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

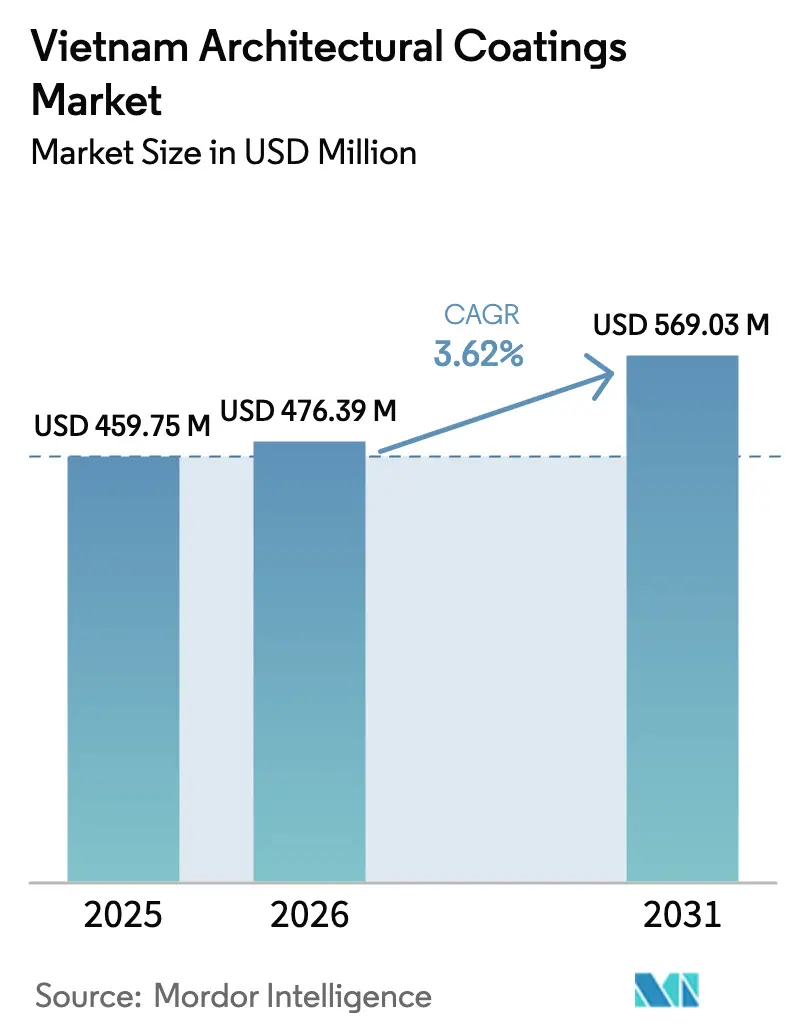

| Tamaño del mercado en el año base (2025) | 459.75 Millones de dólares |

| Tamaño del Mercado (2026) | 476.39 Millones de dólares |

| Tamaño del Mercado (2031) | 569.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de recubrimientos arquitectónicos de Vietnam por Mordor Intelligence

El tamaño del mercado de recubrimientos arquitectónicos de Vietnam en 2026 se estima en USD 476,39 millones, creciendo desde el valor de 2025 de USD 459,75 millones, con proyecciones para 2031 que muestran USD 569,03 millones, creciendo a una CAGR del 3,62% durante el período 2026-2031. La inversión extranjera directa (IED) récord de USD 25,35 mil millones en 2024 respalda aún más los nuevos proyectos en vivienda, comercio minorista, hotelería y manufactura ligera. La tecnología base acuosa ya representa casi cuatro quintas partes del mercado de recubrimientos arquitectónicos de Vietnam gracias al endurecimiento de los límites totales de compuestos orgánicos volátiles (TVOC, por sus siglas en inglés), aunque los sistemas base solvente aún logran la expansión más rápida, dado que los desarrolladores especifican acabados de alto rendimiento para fachadas expuestas a la intemperie y áreas de alto tráfico peatonal. Las resinas acrílicas lideran en volumen, pero los grados de poliuretano crecen más rápidamente a medida que los especificadores buscan ciclos de repintado más largos en el clima tropical del país. La intensidad competitiva sigue siendo elevada, con AkzoNobel, Nippon Paint, PPG y el campeón nacional KOVA Group añadiendo capacidad local, adoptando canales digitales e implementando salvaguardias antifalse para defender su participación en el sensible mercado de recubrimientos arquitectónicos de Vietnam.

Conclusiones clave del informe

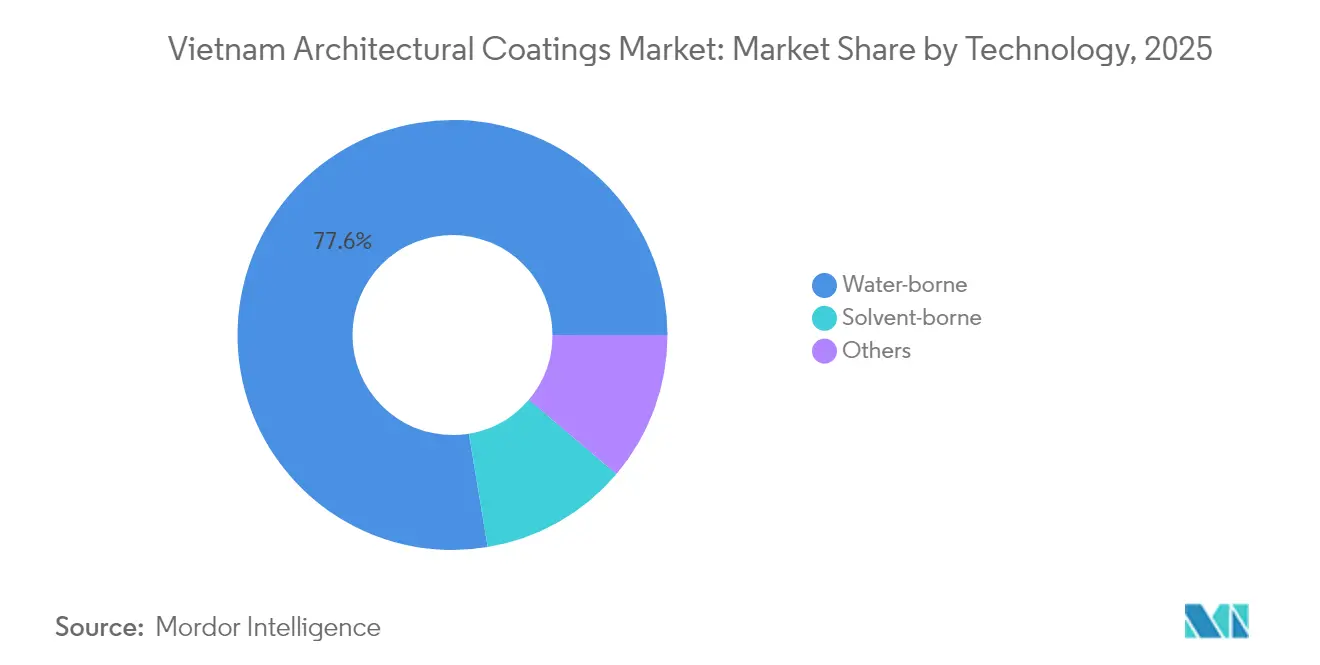

- Por tecnología, las formulaciones base acuosa capturaron el 77,62% de la participación del mercado de recubrimientos arquitectónicos de Vietnam en 2025, mientras que las líneas base solvente proyectan una CAGR del 3,92% hasta 2031.

- Por tipo de resina, los sistemas acrílicos representaron el 41,88% del tamaño del mercado de recubrimientos arquitectónicos de Vietnam en 2025, mientras que los grados de poliuretano tienen un pronóstico de expansión a una CAGR del 4,05% hasta 2031.

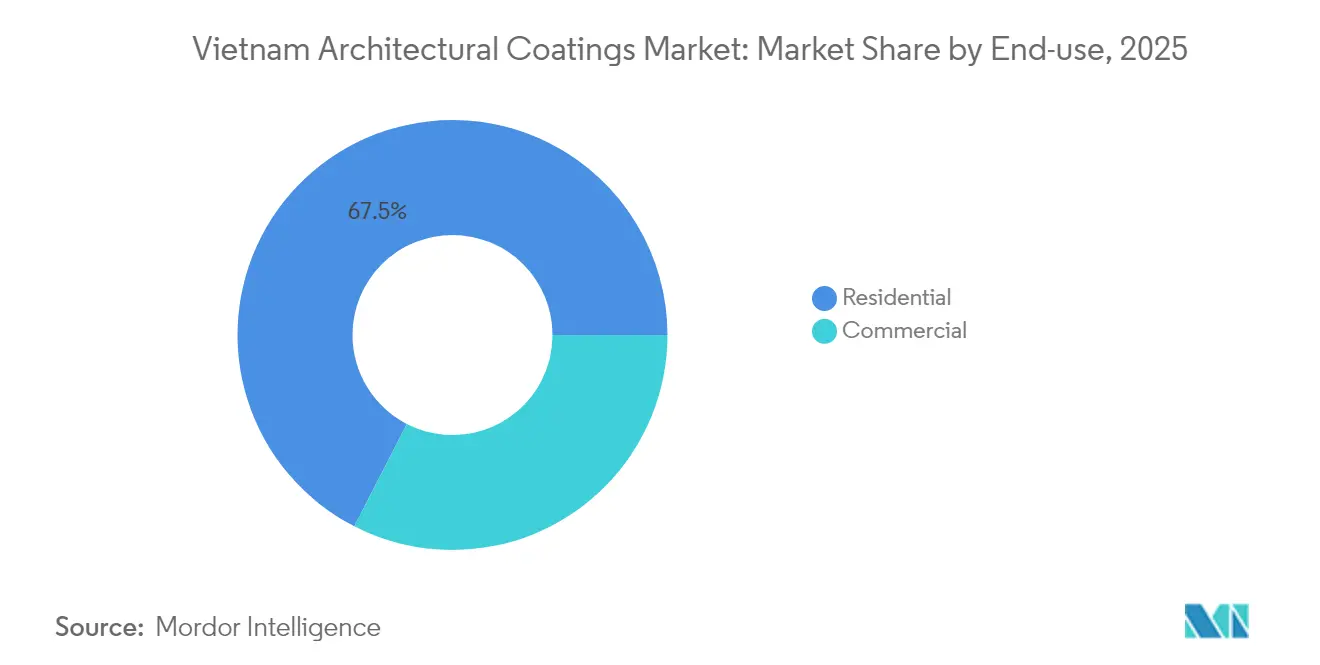

- Por uso final, el segmento residencial representó el 67,45% del tamaño del mercado de recubrimientos arquitectónicos de Vietnam en 2025; la construcción comercial avanza a una CAGR del 4,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de recubrimientos arquitectónicos de Vietnam

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la construcción residencial y demanda de vivienda urbana | +1.2% | Ciudad Ho Chi Minh, Hanói, Da Nang | Mediano plazo (2 a 4 años) |

| Incentivos gubernamentales para edificios ecológicos y de bajo contenido de COV | +0.8% | A nivel nacional, las principales ciudades lideran | Largo plazo (≥ 4 años) |

| Aumento del ingreso disponible que impulsa la remodelación y las pinturas para bricolaje | +0.6% | Centros urbanos de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Expansión de activos minoristas, hoteleros y turísticos impulsada por la IED | +0.9% | Zonas económicas en todo el país | Mediano plazo (2 a 4 años) |

| Plataformas digitales de venta directa al consumidor de pinturas que acortan las cadenas de suministro | +0.4% | Ciudad Ho Chi Minh y Hanói | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la construcción residencial y demanda de vivienda urbana

La vivienda sigue siendo el principal canal de salida del mercado de recubrimientos arquitectónicos de Vietnam. Solo Ciudad Ho Chi Minh planea lanzar 50.000 nuevos apartamentos en 2025 en 17 proyectos, mientras que provincias suburbanas como Binh Duong, Dong Nai y Long An absorben desarrollos de precio medio que amplían la huella geográfica de las pinturas de interior y exterior para el mercado masivo. Los apartamentos de lujo con precios superiores a USD 8.000 por m² en el Distrito 1 canalizan la demanda hacia recubrimientos de mayor gama, resistentes a manchas y con colores duraderos. El sólido volumen de proyectos está respaldado por VND 661 billones en infraestructura pública ejecutada durante 2024, lo que garantiza un consumo sostenido de recubrimientos para instalaciones comunitarias, fachadas y obras complementarias.

Incentivos gubernamentales para edificios ecológicos y de bajo contenido de COV

El compromiso de carbono neto cero de Vietnam para 2050 acelera la adopción de formulaciones de bajo contenido de COV en el mercado de recubrimientos arquitectónicos de Vietnam. Más de 400 proyectos que suman 10 millones de m² han obtenido la certificación LEED, EDGE, Green Mark o la certificación nacional Lotus, superando ya con creces el objetivo nacional de 80 edificios para 2025. El Ministerio de Construcción está elaborando especificaciones obligatorias para edificios ecológicos que incorporarán criterios de bajas emisiones en los permisos de construcción, lo que otorgará una ventaja explícita a los productos base acuosa y en polvo. Casos de demostración como el complejo industrial LEED Gold de Jotun, que logró una reducción del 73,6% en los costos de energía, ofrecen pruebas de concepto a los promotores que evalúan el retorno de los acabados sostenibles.

Aumento del ingreso disponible que impulsa la remodelación y las pinturas para bricolaje

Los estudios sobre mejoras del hogar muestran que los recubrimientos son la categoría adquirida con mayor frecuencia para renovaciones de interiores, con la intención de compra alcanzando su punto máximo en la temporada de fiestas de 2024[1]Instituto de Investigación de Mejoras del Hogar, "Patrones de gasto del consumidor 2024," hiri.org. Los hogares urbanos favorecen cada vez más las formulaciones de bajo olor orientadas a la salud, en consonancia con las líneas acrílicas base acuosa e ingredientes naturales. La rápida expansión del minorista Mr. DIY, con cinco grandes tiendas abiertas en un solo mes, ilustra el creciente apetito por el comercio minorista organizado de bricolaje, mientras que las cadenas omnicanal como Paintmart combinan herramientas digitales de color, servicio de clic y recogida, y entrega a domicilio que reducen la fricción para los usuarios finales. Los fabricantes capitalizan mediante aplicaciones de fidelización de contratistas como "Pro Painter" de Seamaster, consolidando aún más la cadena de suministro en torno al mercado de recubrimientos arquitectónicos de Vietnam.

Expansión de activos minoristas, hoteleros y turísticos impulsada por la IED

La IED en niveles récord, con un aumento del 9,4% interanual en 2024, financia centros comerciales premium, complejos turísticos y campus de manufactura que especifican recubrimientos tecnológicamente avanzados. El complejo turístico de la organización Trump de USD 1.500 millones en la provincia de Hung Yen apunta a acabados de cinco estrellas en villas, hoteles y estructuras recreativas para su lanzamiento en 2027. El DoubleTree by Hilton de VND 2.300 mil millones del grupo T&T en el delta del Mekong marca la primera presencia internacional de cinco estrellas en la región, aportando sistemas exteriores de alto rendimiento y resistentes a la sal marina a un clima costero[2]Thời Báo Tài Chính Việt Nam, "T&T Group khởi công xây dựng khách sạn 5 sao," tbtco.vn. Complejos comerciales como Vincom Mega Mall Grand Park en Ciudad Ho Chi Minh amplían el área arrendable para pinturas decorativas de interior y sostienen el tráfico peatonal en horas no comerciales, lo que requiere recubrimientos superficiales para suelos resistentes a la abrasión.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de TiO₂ y resinas que comprimen los márgenes | -0.7% | Impactos en la cadena de suministro global, que afectan a todas las regiones | Corto plazo (≤ 2 años) |

| Límites de COV más estrictos que incrementan los costos de cumplimiento | -0.5% | Nacional, con zonas industriales priorizadas para la aplicación | Mediano plazo (2 a 4 años) |

| Pinturas falsificadas que socavan las marcas premium | -0.3% | Nacional, concentradas en canales de distribución secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de COV más estrictos que incrementan los costos de cumplimiento

La norma nacional QCVN 19:2024/BTNMT entra en vigor en julio de 2025 y establece límites de TVOC de 50 a 100 mg/Nm³ para las emisiones de cabinas de pulverización, lo que obliga a las plantas de recubrimientos a instalar sistemas de monitoreo y posiblemente oxidadores térmicos regenerativos. Los gastos de cumplimiento comprimirán los márgenes de las líneas base solvente y podrían acelerar el cambio hacia ofertas base acuosa o en polvo, especialmente en proyectos que deben presentar evaluaciones de impacto ambiental. Las plantas existentes disfrutan de períodos de gracia, pero las nuevas instalaciones aprobadas después de septiembre de 2025 deben cumplir los umbrales desde el primer día, lo que condiciona las decisiones de inversión en capital para el mercado de recubrimientos arquitectónicos de Vietnam.

Pinturas falsificadas que socavan las marcas premium

Las falsificaciones desvían ingresos de los productores de primer nivel, diluyen el valor de marca y generan costosas reclamaciones de garantía. Jotun mantiene actualmente un gerente de protección de marca en el país y ha litigado con éxito contra distribuidores no autorizados que rellenaban envases originales con contenidos de menor calidad. Seamaster y KOVA implementan hologramas de seguridad y verificación mediante código rasca para tranquilizar a los contratistas. A pesar de las medidas represivas, la oferta de productos falsificados persiste en puntos de venta rurales donde la sensibilidad al precio es elevada, lo que introduce riesgos reputacionales que frenan la premiumización en el mercado de recubrimientos arquitectónicos de Vietnam.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: las formulaciones base acuosa dominan la transición hacia la sostenibilidad

Los recubrimientos base acuosa representaron el 77,62% del mercado de recubrimientos arquitectónicos de Vietnam en 2025. El impulso proviene de los límites de emisiones establecidos por la norma QCVN 19:2024/BTNMT, las campañas educativas sobre calidad del aire interior y las inversiones multinacionales en capacidad local. AkzoNobel inyectó EUR 18,5 millones en su planta de Bac Ninh para añadir cinco líneas de polvo y módulos base acuosa paralelos, reduciendo la dependencia de importaciones y acortando los plazos de entrega.

Los productos base solvente, aunque marginales, registran una saludable CAGR del 3,92%, dado que los especificadores en los sectores marino, petroquímico y de comercio minorista de alto tráfico demandan películas más duras y secado más rápido. Los fabricantes mitigan las penalizaciones por emisiones mediante tecnologías de alto contenido en sólidos y solventes exentos que se mantienen por debajo del límite regulatorio pero conservan las propiedades de aplicación. Los recubrimientos en polvo, aún nicho para fachadas y puertas, ganan reconocimiento por su mínima generación de residuos y VOC casi nulos, aunque su adopción se ve frenada por la necesidad de sustratos metálicos y hornos de curado. Las pinturas curables por ultravioleta siguen confinadas a fabricantes de muebles que exportan a América del Norte y la Unión Europea, donde los límites de migración son estrictos.

Por tipo de resina: el liderazgo acrílico se enfrenta al desafío del poliuretano

Las familias acrílicas representaron el 41,88% del tamaño del mercado de recubrimientos arquitectónicos de Vietnam en 2025, respaldadas por su superior retención de color y compatibilidad con medios acuosos. Los formuladores nacionales aprovechan emulsiones de origen regional para ofrecer gamas económicas de acabado mate para interiores y semibrilllante para exteriores. La norma técnica TCVN 8653-4:2024 establece ahora umbrales de resistencia al frotado, lo que incentiva un mayor contenido en sólidos y densidad de entrecruzamiento para prolongar los ciclos de vida.

Los poliuretanos, aunque de menor tamaño, superan a sus rivales con una CAGR del 4,05% hasta 2031. El sistema de pavimentación KL-5 de KOVA demuestra la tracción del segmento en almacenes e hipermercados donde las carretillas elevadoras y los compradores imponen una severa abrasión. Los hoteles y complejos turísticos también migran a barnices transparentes de poliuretano alifático de dos componentes para cubiertas de piscinas expuestas a rayos ultravioleta y agua clorada. Los alquídicos continúan en exteriores económicos y entornos rurales, pero pierden cuota a medida que los constructores priorizan calendarios de proyecto más cortos incompatibles con los prolongados tiempos de recogida de suciedad. Los epoxis conservan su posición en sótanos y áreas químicas, mientras que las resinas de poliéster sirven para trabajos de metal arquitectónico gracias a formulaciones en polvo estables.

Por uso final: el dominio residencial cede terreno frente a la aceleración comercial

La vivienda absorbió el 67,45% del mercado de recubrimientos arquitectónicos de Vietnam en 2025, una cifra que sigue las tasas de urbanización superiores al 41%. Las autoridades locales canalizan bancos de suelo hacia comunidades de altura media, generando demanda de imprimadores, selladores y recubrimientos de acabado en color. Los promotores optan cada vez más por sistemas de tintura en fábrica para mejorar la consistencia de los lotes, lo que impulsa las ventas de pastas de tintura y dispensadores.

Los proyectos comerciales avanzan ahora a una CAGR del 4,02%, reduciendo la brecha a medida que la IED impulsa centros comerciales, oficinas y centros logísticos. Los clusters comerciales orientados a LEED, como Central Premium Mall, incorporan directrices de bajo contenido de COV en los pliegos de licitación, empujando a los proveedores hacia Declaraciones de Producto Ambiental. Las grandes construcciones hoteleras adoptan pinturas exteriores elastoméricas que cubren grietas capilares y resisten la sal marina costera, especialmente a lo largo del delta del Mekong y la costa central. Los usuarios finales industriales mantienen una demanda constante de recubrimientos para pavimentos y mantenimiento en medio del crecimiento de las exportaciones de electrónica y ropa, mientras que los compradores institucionales —escuelas y hospitales— prefieren acabados antimicrobianos lavables acordes con las directrices de salud pública.

Análisis geográfico

La metrópoli combina apartamentos de lujo que superan los USD 8.000 por m² con amplios desarrollos de urbanización, garantizando volumen tanto para gamas premium como económicas en el sur de Vietnam. La proximidad al puerto también simplifica los flujos de entrada de dióxido de titanio, resinas y aditivos, reduciendo los costos de flete para los fabricantes ubicados en las cercanas provincias de Dong Nai y Binh Duong.

Proyectos de infraestructura como la finalización del Anillo Vial 3 a mediados de 2026 y los paquetes finales de obras civiles del Aeropuerto Internacional de Long Thanh sostienen un consumo constante de recubrimientos protectores y decorativos en el norte de Vietnam. Las zonas industriales de Bac Ninh albergan las ampliadas plantas de AkzoNobel y PPG, mejorando el servicio justo a tiempo para ensambladores de electrónica y contratistas de grandes proyectos.

Las provincias centrales registran el crecimiento incremental más rápido a medida que los responsables políticos atraen inversiones con exenciones fiscales. La planta de paneles ligeros de USD 9 millones de Saint-Gobain en Quang Tri subraya el impulso de la región hacia componentes de construcción sostenibles. Los corredores turísticos de Da Nang a Hoi An impulsan la construcción de complejos turísticos que demandan elastoméricos de alto espesor resistentes a la intemperie para soportar la exposición a tifones. La geografía regulatoria también importa: las zonas de control de emisiones se concentran en torno a los principales parques industriales, orientando la producción base acuosa hacia el interior, mientras que las unidades de polvo más alejadas aprovechan los menores costos del suelo.

Panorama competitivo

La industria de recubrimientos arquitectónicos de Vietnam muestra consolidación entre los principales actores. El campeón nacional KOVA aprovecha su propiedad 100% vietnamita para adaptar productos a los desafíos de la temporada de lluvias, ofreciendo más de 1.000 tonos certificados para la resistencia a las algas. Jotun y Seamaster se centran en etiquetas digitales antifalsificación y aplicaciones de fidelización de pintores que recompensan la lealtad. Los actores se diferencian cada vez más a través de credenciales de sostenibilidad, visualización de color mediante dispositivos móviles y paquetes de servicio integrales —inspección de superficies, reparación de sustratos y planes de mantenimiento— que aseguran pedidos recurrentes. La expansión rural ofrece espacios en blanco; sin embargo, los puntos de venta fragmentados de tipo familiar aún controlan el 60% de la venta minorista de pinturas, lo que dificulta el marketing centralizado pero ofrece potencial de crecimiento para los actores ágiles en el mercado de recubrimientos arquitectónicos de Vietnam.

Líderes de la industria de recubrimientos arquitectónicos de Vietnam

Jotun

4Oranges Co., Ltd.

AkzoNobel N.V.

KOVA Group

Nippon Paint Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2024: PPG completó la ampliación de su planta de Yen Phong, añadiendo cabinas de pulverización automatizadas y nuevas líneas base acuosa para atender a clientes de electrónica de consumo en el Sudeste Asiático.

- Mayo de 2024: Vietnam emitió la norma nacional TCVN 8653-4:2024 para pinturas de emulsión para paredes, estableciendo métodos de prueba de resistencia al frotado y elevando los estándares de rendimiento.

Alcance del informe del mercado de recubrimientos arquitectónicos de Vietnam

Comercial y residencial están cubiertos como segmentos por usuario final secundario. Base solvente y base acuosa están cubiertos como segmentos por tecnología. Acrílico, alquídico, epoxi, poliéster y poliuretano están cubiertos como segmentos por resina.| Base acuosa |

| Base solvente |

| Otros |

| Acrílica |

| Alquídica |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros tipos de resina |

| Residencial |

| Comercial |

| Por tecnología | Base acuosa |

| Base solvente | |

| Otros | |

| Por tipo de resina | Acrílica |

| Alquídica | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros tipos de resina | |

| Por uso final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El sector comercial incluye las pinturas y recubrimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y recubrimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye las pinturas y recubrimientos de interior y exterior utilizados en edificios residenciales.

- ÁREA DE PISO - El área de piso total comprende tanto el área de piso existente como la nueva para los usuarios finales secundarios considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (del sector y externas) relacionadas con el segmento de usuario final específico y el país se seleccionan de un conjunto de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios.

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este paso fundamental, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción