Tamaño y participación del Mercado de Pruebas Over-The-Air (OTA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

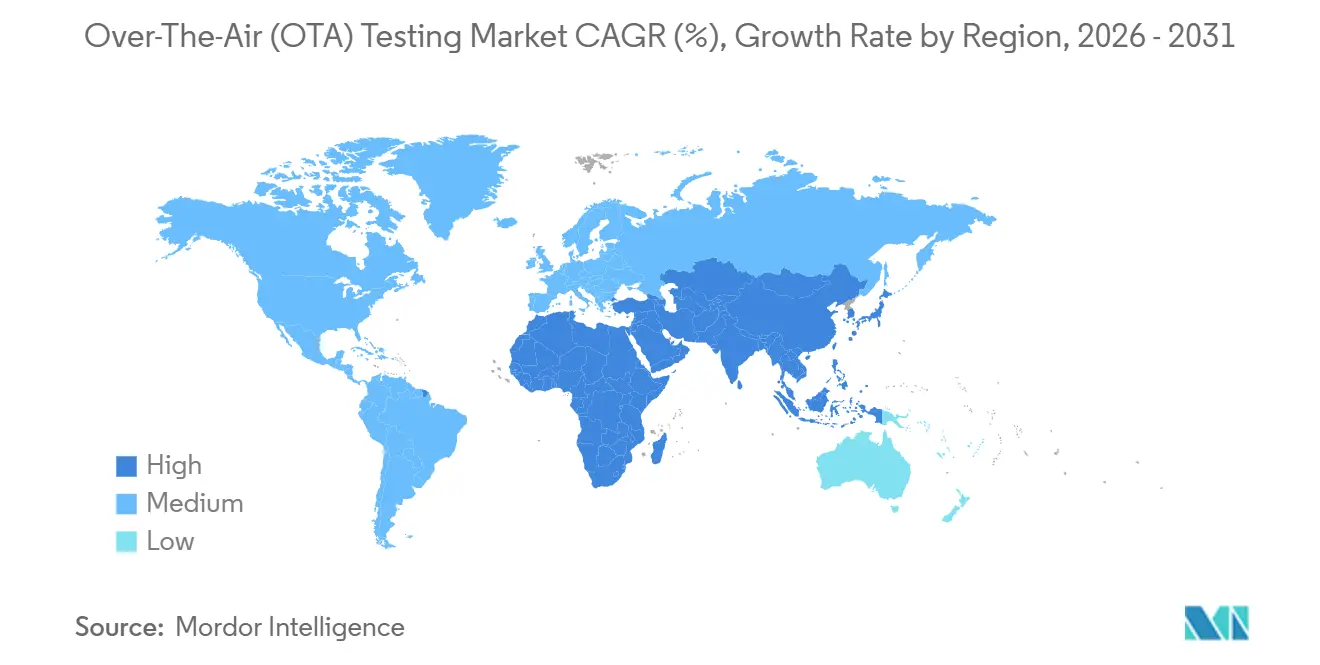

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Over-The-Air (OTA) por Mordor Intelligence

El tamaño del Mercado de Pruebas Over-The-Air fue valorado en 2.230 millones de USD en 2025 y se estima que crecerá desde 2.350 millones de USD en 2026 hasta alcanzar 3.010 millones de USD en 2031, a una CAGR del 5,08% durante el período de previsión (2026-2031).

Esta trayectoria de crecimiento está determinada por una base instalada de cámaras de campo lejano que aún representa el 48% de los ingresos, una expansión anual del 13,4% en plataformas centradas en software que automatizan la orquestación de pruebas, y una rápida adopción de la validación de redes no terrestres satelitales. La demanda aumenta en paralelo con los despliegues de 5G New Radio, los dispositivos médicos portátiles y las fábricas con redes privadas 5G, mientras que las construcciones de cámaras con uso intensivo de capital y la escasez de experiencia en ondas milimétricas moderan la adopción. La intensidad competitiva se agudiza a medida que los laboratorios propios de los fabricantes de equipos originales y los proveedores de pago por prueba ofrecen alternativas a las casas de certificación tradicionales, impulsando a los operadores establecidos hacia ofertas integradas de hardware y software y ampliaciones de capacidad regional.

Conclusiones clave del informe

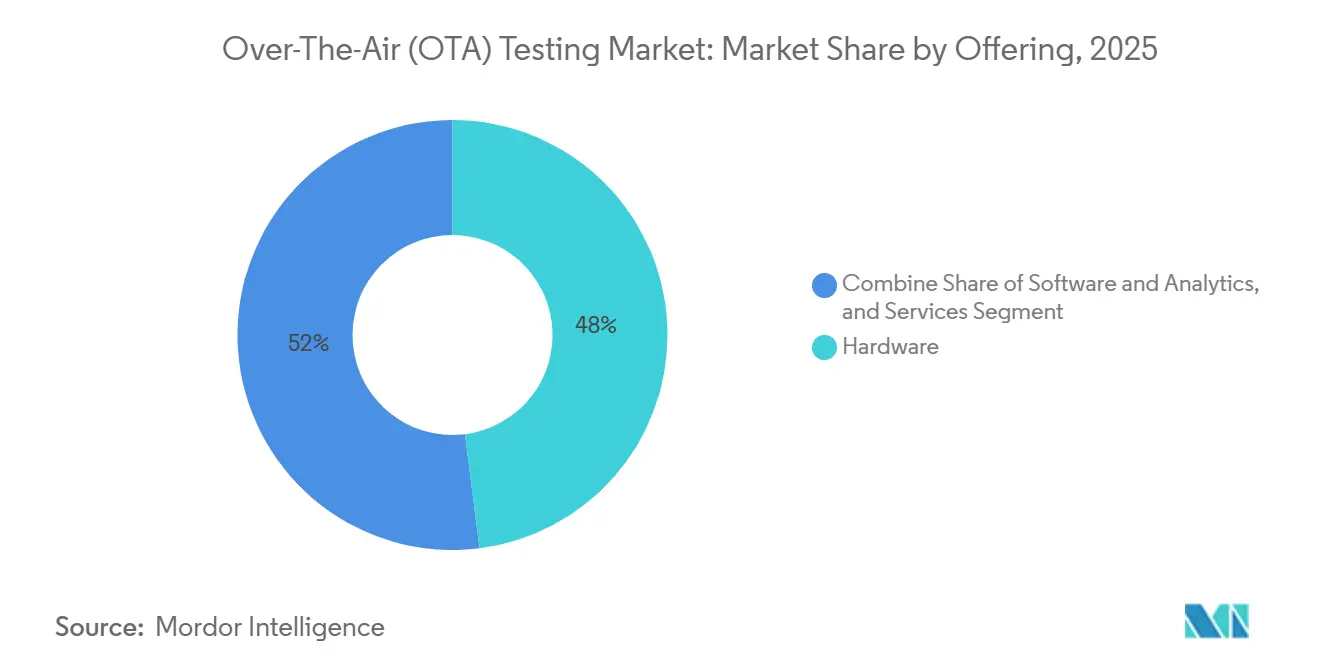

- Por oferta, las plataformas de software y análisis lideraron con una CAGR del 5,99% hasta 2031, mientras que el hardware mantuvo una participación de ingresos del 48% en 2025.

- Por tecnología, 5G New Radio capturó una participación de ingresos del 37,5% en 2025; se proyecta que las redes no terrestres satelitales crezcan a una CAGR del 6,21% hasta 2031.

- Por tipo de prueba, la conformidad y certificación representó el 33,2% de la participación del mercado de pruebas Over-The-Air en 2025, mientras que las pruebas de interoperabilidad avanzan a una CAGR del 5,78% hasta 2031.

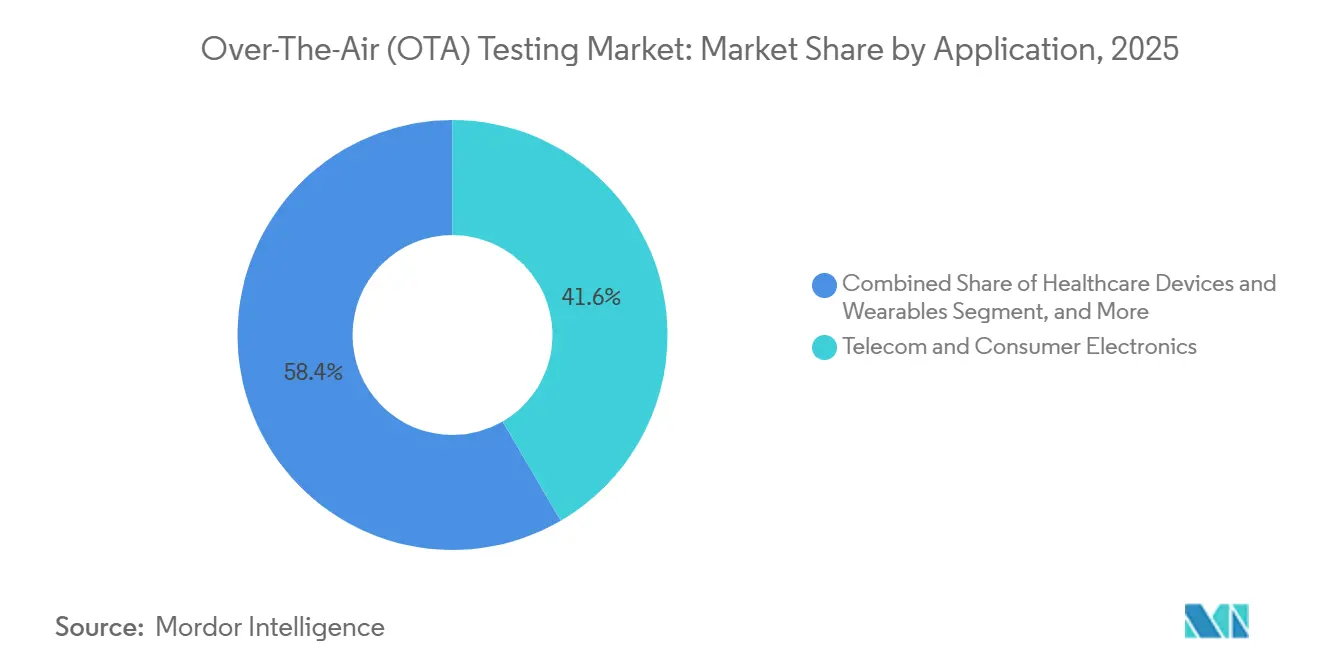

- Por aplicación, las telecomunicaciones y la electrónica de consumo representaron el 41,6% del tamaño del mercado de pruebas Over-The-Air en 2025; los dispositivos médicos portátiles para la salud se expanden a una CAGR del 6,05% hasta 2031.

- Por entorno de prueba, las cámaras de campo lejano retuvieron una participación de ingresos del 38,9% en 2025, mientras que se prevé que los sistemas de campo cercano aumenten a una CAGR del 5,85% hasta 2031.

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 32,4% en 2025 y crece a una CAGR del 5,56%, la más rápida entre las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del Mercado Global de Pruebas Over-The-Air (OTA)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de despliegues 5G no autónomos y autónomos que requieren nuevos protocolos de conformidad | +1.20% | Global, con concentración en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda de cumplimiento OTA para antenas de ondas milimétricas y MIMO masivo en dispositivos de consumo | +1.00% | América del Norte, Europa, mercados principales de Asia Pacífico | Corto plazo (≤ 2 años) |

| Transición de los fabricantes de equipos originales del sector automotriz hacia plataformas de conectividad definidas por software y V2X en América del Norte | +0.80% | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Despliegues industriales de redes privadas 5G en Europa para fábricas inteligentes que requieren una sólida validación de radiofrecuencia | +0.60% | Europa, en expansión hacia los centros de fabricación de Asia Pacífico | Largo plazo (≥ 4 años) |

| Ciclos de certificación rápidos exigidos por CTIA y GCF para módulos de IoT con lista de materiales inferior a 10 USD | +0.70% | Global, especialmente el ecosistema de dispositivos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Aceleración de las constelaciones de enlace directo de satélite a dispositivo que requieren nuevos protocolos OTA de campo cercano | +0.90% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de despliegues 5G no autónomos y autónomos que requieren nuevos protocolos de conformidad

Los núcleos 5G autónomos alcanzaron el estatus de mercado masivo en 2025, cuando más de 300 operadores habilitaron la segmentación de red y los servicios de baja latencia. La versión 17 del Proyecto de Asociación de Tercera Generación introdujo casos de prueba para MIMO masivo de 64 flujos por encima de 3,5 GHz, lo que obligó a los laboratorios a instalar matrices de sondas de doble polarización capaces de muestreo simultáneo.[1]3GPP, "Especificaciones de la Versión 17," 3gpp.org La Asociación de la Industria de Telecomunicaciones Celulares endureció su especificación OTA 5.9 para incluir verificaciones de emisiones espurias radiadas a frecuencias superiores a 52,6 GHz, obligando a los fabricantes de dispositivos a actualizar los equipos heredados. Con las arquitecturas no autónomas siendo eliminadas gradualmente, los proveedores de teléfonos inteligentes están comprimiendo las ventanas de validación de modo dual, migrando presupuestos hacia instrumentación específica para arquitecturas autónomas y fragmentando la demanda entre laboratorios de centros de diseño propios.[2]Ericsson, "Redes y Servicios 5G," ericsson.com

Aumento de la demanda de cumplimiento OTA para antenas de ondas milimétricas y MIMO masivo en dispositivos de consumo

Los teléfonos insignia ahora integran hasta 16 elementos de matriz en fase, cada uno de los cuales requiere barridos de potencia total radiada y sensibilidad isotrópica sobre planos de acimut de 360 grados y elevación de 180 grados. Las normas de la Comisión Federal de Comunicaciones para las bandas de 24,25-29,5 GHz amplían la ocupación de la cámara en un 40% en comparación con las pruebas por debajo de 6 GHz, lo que tensiona la capacidad global.[3]FCC, "Autorización de equipos," fcc.gov Los lanzamientos de ondas milimétricas de Apple en 2025 generaron un aumento de pedidos de pruebas over-the-air por parte de fabricantes por contrato, lo que llevó los plazos de entrega de los sistemas multiprueba más allá de los 18 meses. Al mismo tiempo, las estaciones base de 192 elementos de China Mobile requieren calibración de reciprocidad, lo que genera demanda de escáneres portátiles de campo cercano que validan la formación de haces sin interrupciones del servicio.

Aceleración de las constelaciones de enlace directo de satélite a dispositivo que requieren nuevos protocolos OTA de campo cercano

La llamada de voz de AST SpaceMobile en septiembre de 2025 a un teléfono no modificado y la cobertura suplementaria aprobada por la Comisión Federal de Comunicaciones de Starlink ejemplifican un cambio hacia los servicios directos al dispositivo. Los casos de prueba no terrestres del Proyecto de Asociación de Tercera Generación ahora incluyen el seguimiento de haces por debajo de 30 grados de elevación y desplazamientos Doppler superiores a 40 kHz, escenarios que desafían las cámaras de campo lejano convencionales. Los organismos de certificación emitieron su primera aprobación de tipo bajo el nuevo anexo en diciembre de 2025, confirmando la preparación del mercado y estimulando la inversión en rangos compactos con emuladores de movimiento orbital.

Transición de los fabricantes de equipos originales del sector automotriz hacia plataformas de conectividad definidas por software y V2X en América del Norte

General Motors planea equipar todos los modelos posteriores a 2027 con módems de Vehículo Celular a Todo, BlueCruise de Ford se basa en la reproducción de multitrayecto del mundo real, y la Administración Nacional de Seguridad del Tráfico en Carreteras propone mensajes básicos de seguridad obligatorios para los vehículos del año modelo 2029. Estos movimientos redirigen los presupuestos de validación hacia cámaras de reproducción over-the-air capaces de emular perfiles de desvanecimiento urbano y de autopista, desplazando la demanda de equipos de conformidad estáticos hacia bancos de prueba de escenarios dinámicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cámaras anecoicas y de reverberación con uso intensivo de capital que desalientan la adopción por parte de laboratorios de segundo nivel | -0.90% | Global, especialmente agudo en América del Sur y África | Largo plazo (≥ 4 años) |

| Escasez de habilidades técnicas para algoritmos de transformación de campo cercano a campo lejano en ondas milimétricas | -0.60% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Falta de estándares globales armonizados para las pruebas OTA de LPWAN que retrasan la convergencia del mercado | -0.40% | Global, fragmentado entre organismos de certificación regionales | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de materiales absorbentes de radiofrecuencia que infla los costos de infraestructura de pruebas | -0.50% | Global, con suministro concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de ciberseguridad sobre la conectividad remota de bancos de prueba OTA en instalaciones compartidas | -0.30% | Sectores automotriz y de defensa de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cámaras anecoicas y de reverberación con uso intensivo de capital que desalientan la adopción por parte de laboratorios de segundo nivel

Una cámara de ondas milimétricas de 5 metros cuesta entre 2,5 y 4 millones de USD, mientras que las salas de reverberación cuestan entre 0,8 y 1,2 millones de USD, desembolsos que los laboratorios de mercados emergentes tienen dificultades para justificar con una utilización inferior al 60%. La revisión de la eficiencia del agitador de la Comisión Electrotécnica Internacional de 2024 acortó los ciclos de renovación, ajustando los plazos de retorno de la inversión. En consecuencia, los centros de pruebas de América Latina y África subcontratan a redes globales, lo que aumenta los plazos de entrega y concentra los ingresos entre las cinco principales casas de certificación.

Escasez de habilidades técnicas para algoritmos de transformación de campo cercano a campo lejano en ondas milimétricas

Menos de 200 ingenieros en todo el mundo dominan las transformadas esféricas de campo cercano, la teoría de expansión modal y las transformadas rápidas de Fourier en mallas no uniformes. Los tickets de soporte de campo de Keysight para la resolución de problemas de ondas milimétricas aumentaron un 65% interanual, y solo 120 ingenieros completaron el curso de certificación de Rohde and Schwarz en 2025. La brecha de habilidades aumenta la dependencia de las rutinas de alineación automatizadas que aún se encuentran en fase piloto, lo que ralentiza el rendimiento en un momento de creciente demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: las plataformas de software reconfiguran los flujos de trabajo centrados en hardware

El tamaño del mercado de pruebas Over-The-Air para hardware representó el 48% de los ingresos totales en 2025, lo que refleja las inversiones consolidadas en cámaras anecoicas, rangos compactos y conjuntos de instrumentos. Sin embargo, las plataformas de software y análisis se están expandiendo a una CAGR del 5,99%, ya que las herramientas de orquestación alojadas en la nube reducen el tiempo de generación de informes y correlacionan las mediciones de múltiples sitios en tiempo real. Las canalizaciones de integración continua ahora invocan scripts de prueba a través de interfaces de programación de aplicaciones, convirtiendo las cámaras en activos bajo demanda en lugar de equipos estáticos.

Los servicios completan la categoría, con fabricantes de equipos originales que subcontratan la validación de Vehículo Celular a Todo a laboratorios especializados que agrupan conformidad, compatibilidad electromagnética y presentaciones de seguridad en campañas unificadas. El impulso detrás de la instrumentación de radio definida por software erosiona aún más la demanda de hardware discreto, ya que un único transceptor reconfigurable puede abarcar bandas por debajo de 6 GHz y de ondas milimétricas. Este cambio favorece a los proveedores capaces de agrupar bibliotecas de código, paneles de análisis y controles de acceso remoto con recintos modulares, posicionándolos para flujos de ingresos recurrentes a medida que los modelos de suscripción reemplazan las ventas de equipos puntuales.

Por tecnología: las redes no terrestres satelitales superan a los protocolos heredados

5G New Radio comandó una participación del 37,5% en 2025, subrayando su estatus como línea de base para los lanzamientos de teléfonos inteligentes modernos y los puntos de acceso inalámbrico fijo. Sin embargo, los servicios de enlace directo satelital representan el segmento de más rápido crecimiento, avanzando a una CAGR del 6,21% y obligando a los laboratorios a integrar emuladores de movimiento orbital, fuentes Doppler de alto rango dinámico y rastreadores de haces de baja elevación. La Evolución a Largo Plazo y las evoluciones de tipo máquina siguen siendo elementos básicos en los segmentos industriales del Internet de las Cosas, donde los ciclos de vida de una década exigen una compatibilidad retroactiva constante.

Por el contrario, los protocolos celulares de segunda y tercera generación se desvanecen a medida que los operadores reforman el espectro, aunque las casas de certificación aún procesan dispositivos de ciclo tardío destinados a mercados emergentes. Wi-Fi 6, Wi-Fi 7, Bluetooth de baja energía y banda ultraancha completan el repertorio, con formación de haces coordinada y canales de 320 MHz que impulsan nuevos requisitos over-the-air. Los laboratorios capaces de realizar validación multiprotocolo y multibanda bajo un mismo techo están en posición de capturar sinergias entre tecnologías que las instalaciones heredadas de banda única no pueden igualar.

Por tipo de prueba: la validación de interoperabilidad gana impulso

La conformidad y certificación representó el 33,2% de los ingresos de 2025, lo que refleja su carácter no opcional para el acceso al mercado. Sin embargo, las pruebas de interoperabilidad emergen como el subconjunto de más rápida expansión con una CAGR del 5,85%, impulsadas por la desagregación de redes de acceso de radio abiertas y los escenarios de itinerancia no terrestre que exigen transferencias fluidas entre infraestructuras heterogéneas.

Las pruebas de rendimiento de antenas siguen siendo la base técnica, cubriendo métricas de potencia total radiada, sensibilidad isotrópica total y potencia radiada isotrópica efectiva en barridos esféricos completos. El cribado en línea de producción de unidades de telemática y dispositivos portátiles completa la combinación, con proveedores automotrices que avanzan hacia verificaciones radiadas al 100% para reducir las tasas de fallos en campo. Las presiones de convergencia están impulsando a los organismos de certificación a agrupar la conformidad y la interoperabilidad en campañas unificadas, obligando a los laboratorios a mantener tanto el rigor regulatorio como la experiencia en escenarios del mundo real.

Por aplicación: los dispositivos médicos portátiles para la salud impulsan la expansión más rápida

Las telecomunicaciones y la electrónica de consumo representaron el 41,6% de la participación en 2025, ya que los teléfonos inteligentes, tabletas y puntos de acceso avanzaron a través de las puertas obligatorias de la Asociación de la Industria de Telecomunicaciones Celulares y el Foro Global de Certificación. Los dispositivos médicos portátiles para la salud representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,05% respaldada por las presentaciones previas a la comercialización de la Administración de Alimentos y Medicamentos para dispositivos de monitoreo remoto de pacientes que operan en bandas de telemetría protegidas.

Las aplicaciones automotrices y de transporte se beneficiaron de los mandatos de Vehículo Celular a Todo, mientras que los despliegues industriales de fábricas inteligentes utilizaron redes privadas 5G para validar la comunicación de baja latencia y alta fiabilidad para robots y controladores lógicos programables. El sector aeroespacial y de defensa se mantuvo como un nicho pero lucrativo, impulsado por los requisitos de pruebas de salto de frecuencia y antijamming. Los segmentos de hogar inteligente quedaron rezagados debido a los estándares fragmentados de Matter sobre Thread, pero los esfuerzos de armonización podrían desbloquear nueva demanda una vez que los caminos de certificación se consoliden.

Por entorno de prueba: los sistemas de campo cercano capturan la demanda de dispositivos compactos

Las cámaras anecoicas de campo lejano retuvieron una participación de ingresos del 38,9% en 2025, anclando las presentaciones regulatorias que aún favorecen las zonas de silencio clásicas. Sin embargo, los sistemas de campo cercano están aumentando a una CAGR del 5,85% gracias a su pequeña huella y los rápidos tiempos de exploración para dispositivos eléctricamente pequeños como los dispositivos portátiles. Los rangos compactos de prueba de antenas atienden a los proveedores automotrices que necesitan iluminación de onda plana sin cámaras de 10 metros, mientras que las salas de reverberación dan servicio a los módulos de Internet de las Cosas de alto volumen bajo distribuciones de campo estadístico.

Las instalaciones híbridas que fusionan capacidades de campo lejano, campo cercano y reverberación en recintos modulares siguen siendo inversiones premium, pero garantizan la capacidad frente a los cambiantes conjuntos de protocolos. Los proveedores que agrupan cámaras multimodo con software de control unificado están mejor posicionados para aprovechar esta transición, especialmente a medida que los casos de prueba de la Versión 18 exigen configuraciones flexibles capaces de validar la itinerancia de terrestre a satélite en una sola campaña.

Análisis geográfico

Asia Pacífico representó el 32,4% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 5,56% hasta 2031, impulsada por el proceso de certificación de China que autorizó más de 1.200 teléfonos inteligentes 5G en 2025 y el proceso acelerado del Centro de Ingeniería de Telecomunicaciones de India para marcas nacionales. Los fabricantes de dispositivos locales cada vez más albergan laboratorios propios para reducir los plazos de entrega, pero aún dependen de proveedores externos para la validación de ondas milimétricas hasta que madure la experiencia local. Los incentivos gubernamentales en Corea del Sur y Japón elevan aún más la demanda regional al subsidiar la infraestructura de pruebas no terrestres.

América del Norte ocupó el segundo lugar, ya que los fabricantes de equipos originales del sector automotriz canalizaron presupuestos hacia la validación de Vehículo Celular a Todo y la Comisión Federal de Comunicaciones aplicó estrictos límites de emisiones de ondas milimétricas. Los laboratorios propios proliferaron alrededor de Detroit y Silicon Valley, pero los certificadores independientes mantuvieron volúmenes especializándose en cámaras de reproducción que emulan el multitrayecto y el efecto Doppler del mundo real. Canadá contribuyó con un crecimiento incremental a través de despliegues de redes privadas 5G en sitios de extracción de recursos que requieren validación de dispositivos robustificados.

Europa registró ganancias constantes ancladas por los despliegues de fábricas inteligentes en Alemania, Francia y los países nórdicos que exigen la verificación over-the-air de los controladores de redes sensibles al tiempo. Las cámaras de reverberación ganaron terreno para los módulos industriales de Internet de las Cosas, mientras que las pruebas no terrestres satelitales se concentraron en Múnich y Toulouse. América del Sur experimentó un modesto impulso liderado por los lanzamientos 5G de Brasil, aunque la escasez de laboratorios acreditados canalizó las certificaciones hacia instalaciones norteamericanas, alargando los plazos. Oriente Medio y África siguen siendo incipientes, aunque el marco de reconocimiento mutuo de la Unión Africana de Telecomunicaciones podría catalizar la capacidad regional a medida que avanzan las subastas de espectro.

Panorama competitivo

Los cinco principales proveedores de equipos y los tres principales proveedores de certificación controlaron aproximadamente el 60% de los ingresos globales en 2025, lo que indica una concentración moderada. Keysight Technologies, Rohde and Schwarz y Anritsu anclan el nivel de equipos con amplias carteras de instrumentación integradas en suites de automatización de software. Los especialistas en cámaras ETS-Lindgren y Microwave Vision Group compiten con diseños modulares que acortan los plazos de entrega para las bandas emergentes. Los gigantes de la certificación SGS, Intertek y Bureau Veritas se apresuran a añadir capacidades de ondas milimétricas y satelitales a medida que los fabricantes de equipos originales construyen laboratorios internos.

Los disruptores emergentes como BluFlux y CETECOM promueven servicios de pago por prueba conectados a la nube que reducen las barreras de entrada para las empresas emergentes, mientras que VIAVI Solutions aprovecha las rutinas de aprendizaje automático para reducir el tiempo de ocupación de la cámara en un 25%, mejorando la utilización de activos. Las oportunidades en espacios en blanco se vislumbran en las superficies inteligentes reconfigurables y las pruebas en banda de terahercios, donde la incertidumbre de medición aún impide el despliegue comercial. La ventaja competitiva está cambiando hacia los proveedores que pueden agrupar hardware, software de orquestación, análisis y certificación bajo modelos de suscripción que reflejan los ciclos de desarrollo ágil.

Los operadores establecidos contrarrestan la disrupción mediante adquisiciones: la compra de Labforge por parte de Spirent en 2025 integró ganchos de integración continua en los flujos de trabajo over-the-air, mientras que el acuerdo de Orbit FR de Microwave Vision Group redujo a la mitad la huella de las cámaras para antenas montadas en vehículos. En general, la competencia de precios sigue siendo secundaria respecto al tiempo hasta la certificación, con laboratorios que cobran primas por el acceso garantizado a espacios durante las ventanas de lanzamiento de dispositivos.

Líderes del sector de pruebas Over-The-Air (OTA)

Intertek Group plc

Bureau Veritas S. A.

Anritsu Corporation

Rohde & Schwarz GmbH & Co KG

Keysight Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: Anritsu Corporation y Microwave Vision Group presentaron un sistema OTA Wi-Fi 7 que combina cámaras multiprueba de MVG con el probador WLAN MT8862A

- Marzo de 2025: Keysight Technologies lanzó dos osciloscopios de muestreo DCA-M capaces de análisis óptico de 240 Gbps por carril, adaptados a los transceptores de centros de datos de inteligencia artificial

- Marzo de 2025: Rohde & Schwarz y Ceva introdujeron la primera solución de modo de prueba UTP OTA Bluetooth que elimina los equipos con cable en las auditorías de rendimiento

- Febrero de 2025: Keysight se asoció con Deutsche Telekom en un Programa de Adoptantes Tempranos de NB-IoT Satelital que cubre el protocolo NTN, emulación de campo y laboratorio

Alcance del Informe del Mercado Global de Pruebas Over-The-Air (OTA)

Las pruebas over-the-air (OTA) investigan y confirman el rendimiento y la fiabilidad de los dispositivos inalámbricos y sus antenas y otros componentes. Las mediciones de Potencia Total Radiada (TRP) y Sensibilidad Isotrópica Total (TIS) realizadas en condiciones operativas certifican la conformidad del producto con los requisitos estipulados.

El Informe del Mercado de Pruebas Over-The-Air está segmentado por oferta (hardware, software y análisis, servicios), tecnología (5G NR, LTE, UMTS, GSM, Wi-Fi, Bluetooth, LPWAN), tipo de prueba (rendimiento de antena, conformidad, compatibilidad, producción), aplicación (telecomunicaciones, automotriz, IoT industrial, aeroespacial, salud, hogar inteligente), entorno de prueba (campo lejano, CATR, campo cercano, reverberación) y geografía (América del Norte, Europa, América del Sur, Asia Pacífico, Oriente Medio, África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hardware | Cámaras (anecoicas, de reverberación, de rango compacto) |

| Instrumentación (generadores de señal, analizadores de espectro, controladores) | |

| Software y análisis | |

| Servicios | Servicios de pruebas y certificación |

| Consultoría e integración |

| 5G NR (por debajo de 6 GHz y ondas milimétricas) |

| LTE, LTE-A y LTE-M |

| UMTS y WCDMA |

| GSM y CDMA |

| Wi-Fi 6, Wi-Fi 7 y Wi-Fi HaLow |

| Bluetooth y UWB |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| Rendimiento de antena (TRP, TIS, EIRP, EIS) |

| Conformidad y certificación |

| Compatibilidad e interoperabilidad |

| Producción y fin de línea |

| Telecomunicaciones y electrónica de consumo |

| Automotriz y transporte |

| IoT industrial y de fabricación |

| Aeroespacial y defensa |

| Dispositivos y equipos portátiles para la salud |

| Hogar inteligente y automatización de edificios |

| Cámaras anecoicas de campo lejano |

| Rango compacto de prueba de antenas |

| Sistemas de campo cercano |

| Cámaras de reverberación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por oferta | Hardware | Cámaras (anecoicas, de reverberación, de rango compacto) |

| Instrumentación (generadores de señal, analizadores de espectro, controladores) | ||

| Software y análisis | ||

| Servicios | Servicios de pruebas y certificación | |

| Consultoría e integración | ||

| Por tecnología | 5G NR (por debajo de 6 GHz y ondas milimétricas) | |

| LTE, LTE-A y LTE-M | ||

| UMTS y WCDMA | ||

| GSM y CDMA | ||

| Wi-Fi 6, Wi-Fi 7 y Wi-Fi HaLow | ||

| Bluetooth y UWB | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | ||

| Por tipo de prueba | Rendimiento de antena (TRP, TIS, EIRP, EIS) | |

| Conformidad y certificación | ||

| Compatibilidad e interoperabilidad | ||

| Producción y fin de línea | ||

| Por aplicación | Telecomunicaciones y electrónica de consumo | |

| Automotriz y transporte | ||

| IoT industrial y de fabricación | ||

| Aeroespacial y defensa | ||

| Dispositivos y equipos portátiles para la salud | ||

| Hogar inteligente y automatización de edificios | ||

| Por entorno de prueba | Cámaras anecoicas de campo lejano | |

| Rango compacto de prueba de antenas | ||

| Sistemas de campo cercano | ||

| Cámaras de reverberación | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuáles son las perspectivas de crecimiento del mercado de pruebas Over-The-Air hasta 2031?

Se proyecta que el mercado aumente de 2.350 millones de USD en 2026 a 3.010 millones de USD en 2031, avanzando a una CAGR del 5,11%.

¿Qué segmento se expande más rápidamente?

Las pruebas de redes no terrestres de enlace directo satelital a dispositivo registran el crecimiento más rápido con una CAGR del 6,21% hasta 2031.

¿Por qué el software se está volviendo más importante en la validación Over-The-Air?

La orquestación basada en la nube, los informes automatizados y el análisis reducen los ciclos de certificación y respaldan los lanzamientos ágiles de dispositivos, impulsando los ingresos de software a una CAGR del 13,4%.

¿Cómo influyen los dispositivos médicos portátiles para la salud en la demanda?

Las presentaciones previas a la comercialización de la Administración de Alimentos y Medicamentos para la telemetría inalámbrica impulsan una CAGR del 6,05% en las pruebas de dispositivos portátiles para la salud, la más rápida entre las aplicaciones.

¿Qué regiones lideran la demanda de pruebas Over-The-Air?

Asia Pacífico ostenta la mayor participación con el 32,4% y crece más rápido con una CAGR del 5,56%, respaldada por los altos volúmenes de certificación de dispositivos en China e India.

Última actualización de la página el: