Tamaño y Participación del Mercado de Giroscopios de Fibra Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

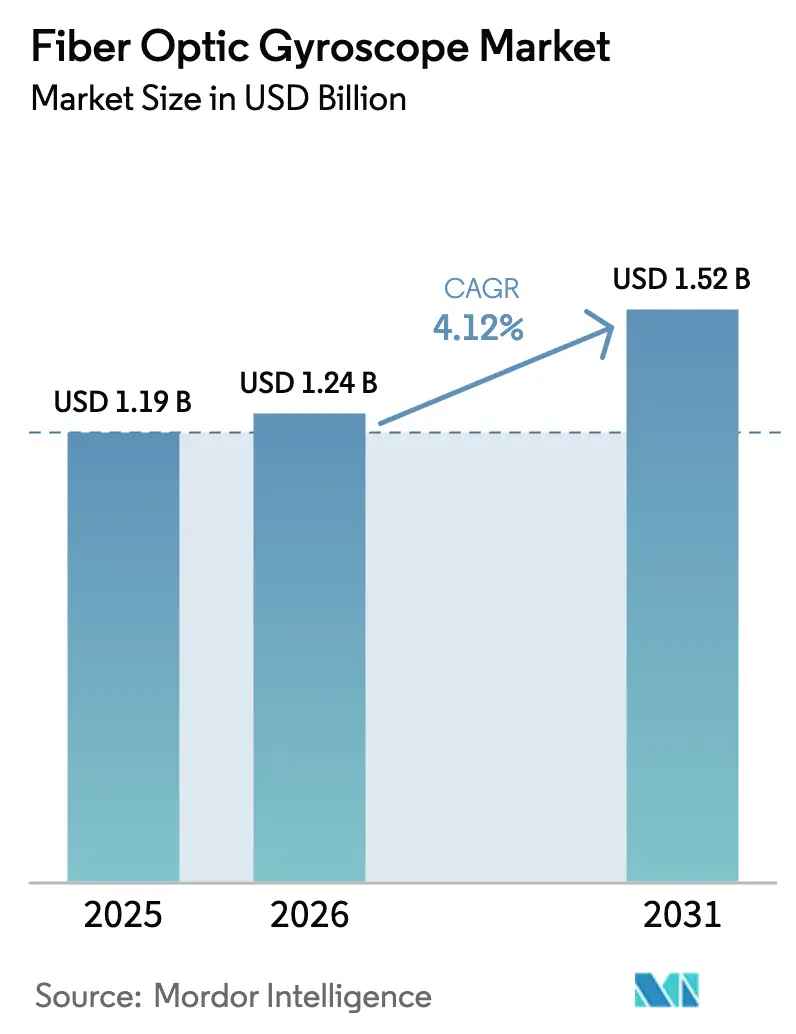

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

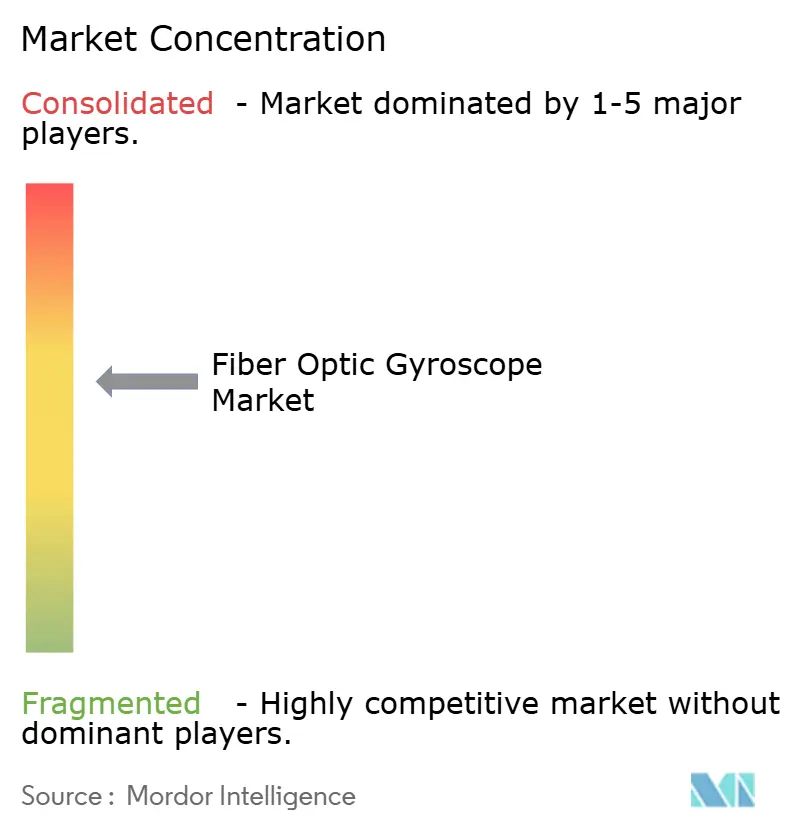

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Giroscopios de Fibra Óptica por Mordor Intelligence

El tamaño del Mercado de Giroscopios de Fibra Óptica fue valorado en USD 1,19 mil millones en 2025 y se estima que crecerá desde USD 1,24 mil millones en 2026 hasta alcanzar USD 1,52 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). El gasto constante en defensa, los mandatos de e-navegación en Europa y los proyectos de perforación a alta temperatura en Oriente Medio anclan la demanda, incluso cuando los giroscopios MEMS de menor costo presionan los diseños de gama de entrada. La adquisición de plataformas autónomas de la OTAN sostiene el volumen de referencia, mientras que los FOG de fotónica de silicio con precios hasta un 70% por debajo de las unidades heredadas abren nuevos nichos comerciales. El riesgo de suministro en torno a los moduladores de niobato de litio y la fibra que mantiene la polarización continúa influyendo en las decisiones de compra, y la volatilidad continua en el rendimiento del bobinado de bobinas de fibra genera oscilaciones de precios que favorecen a los proveedores integrados verticalmente. A pesar de la presión de costos, los clientes que operan en entornos sin GPS o a temperaturas extremas continúan eligiendo FOG de bucle cerrado por su incomparable estabilidad de sesgo.

Conclusiones Clave del Informe

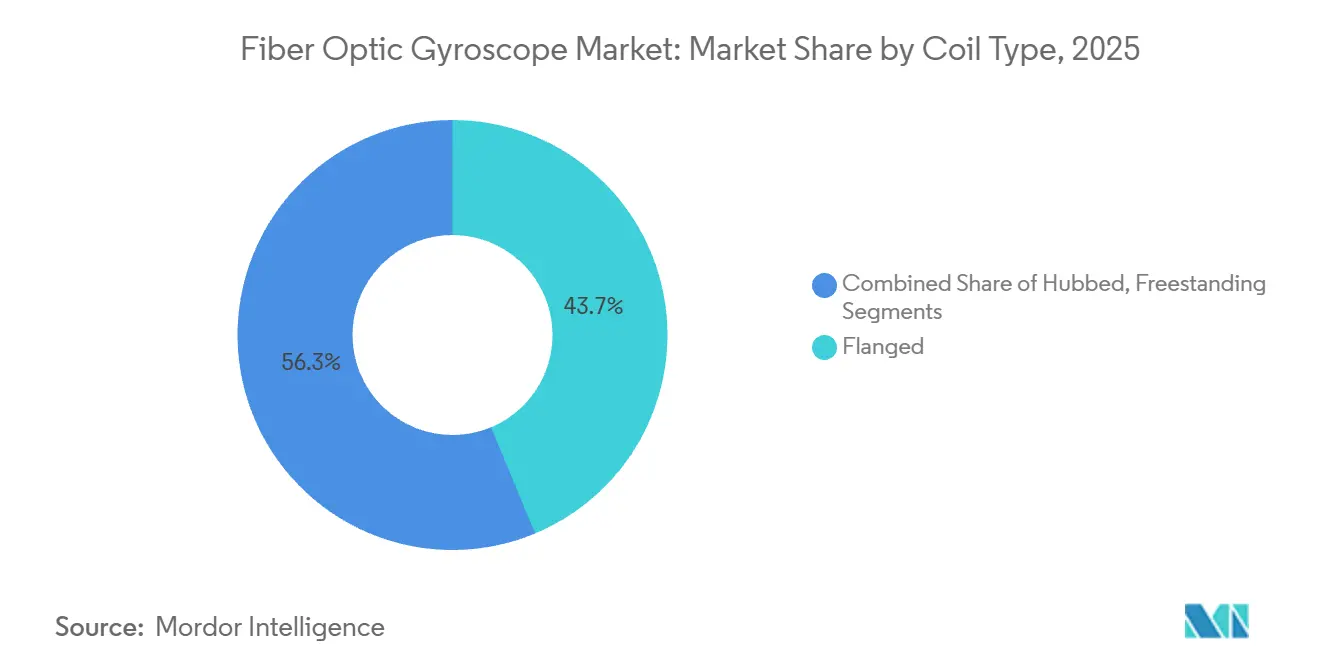

- Por tipo de bobina, los diseños de bobina con brida lideraron con una participación de ingresos del 43,72% en 2025, mientras que se proyecta que las bobinas de pie libre se expandan a una CAGR del 5,72% hasta 2031.

- Por eje de detección, los sistemas de tres ejes comandaron una participación del 51,63% en 2025 y se prevé que las unidades de dos ejes crezcan a una CAGR del 6,13% hasta 2031.

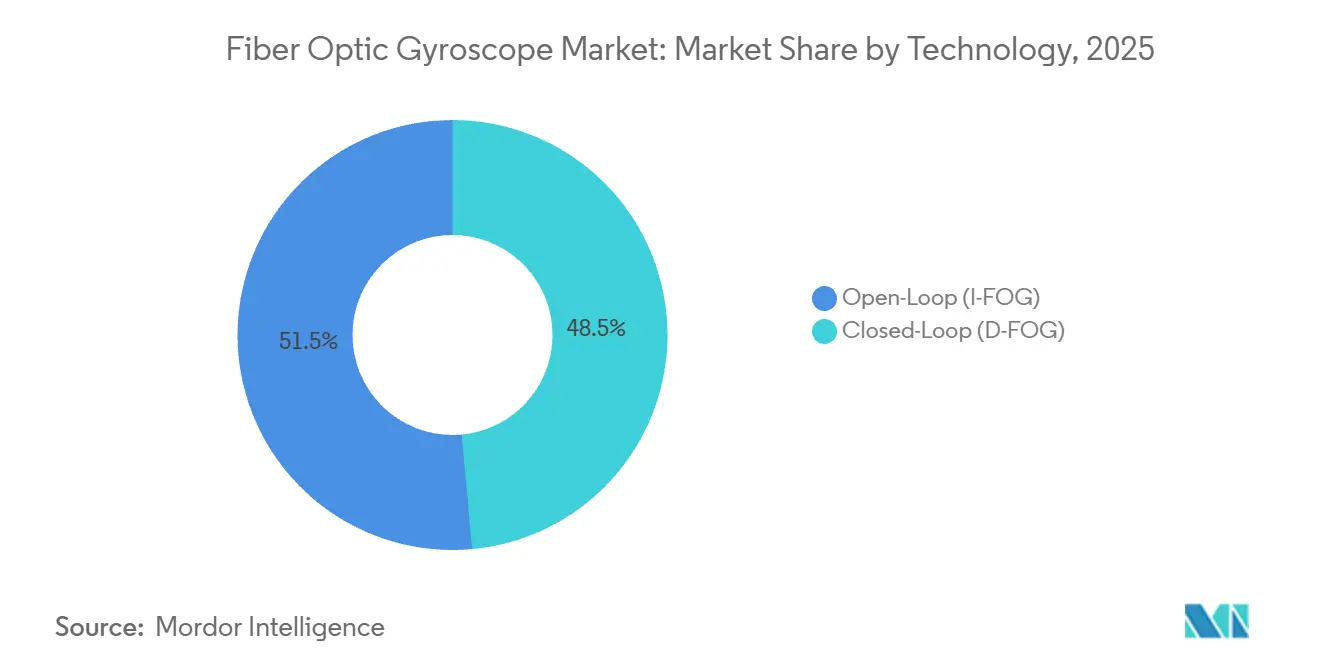

- Por tecnología, las arquitecturas de bucle cerrado capturaron una participación del 48,54% en 2025; se espera que las variantes de bucle abierto avancen a una CAGR del 5,31% hasta 2031.

- Por dispositivo, las IMU representaron una participación del 37,51% en 2025, mientras que el AHRS está previsto que crezca a una CAGR del 6,14% en el mismo horizonte.

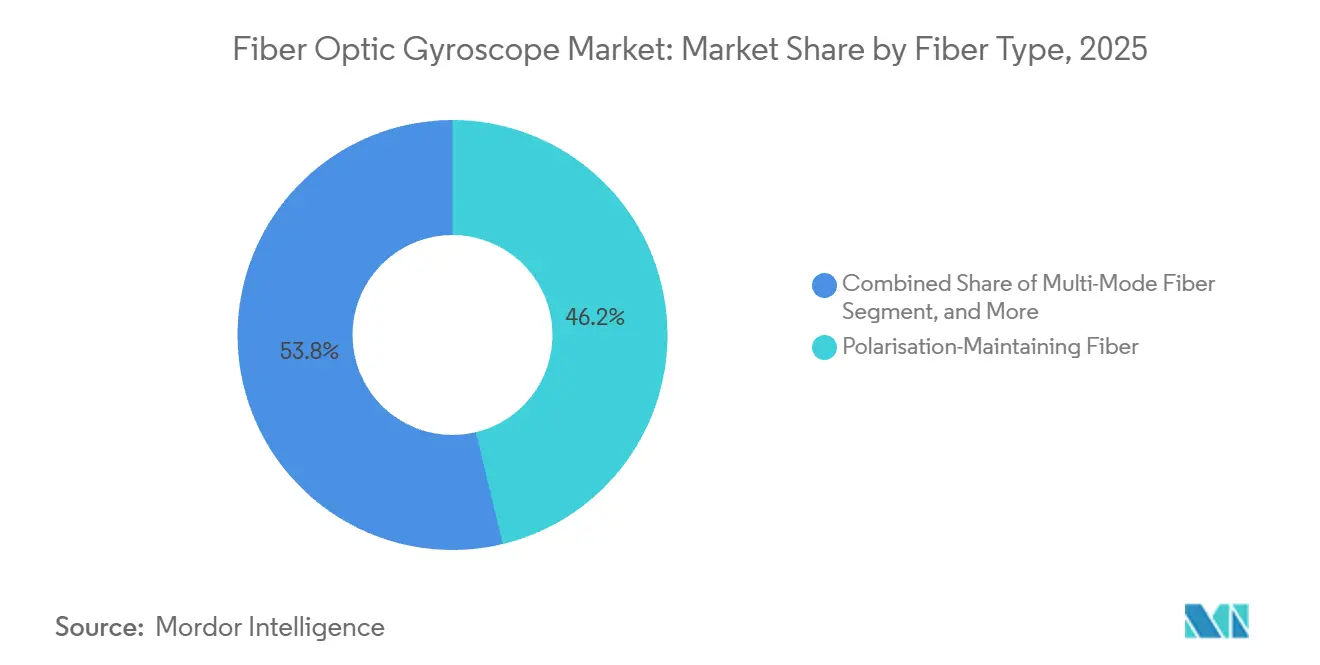

- Por tipo de fibra, la fibra que mantiene la polarización tuvo una participación del 46,24% en 2025, con la fibra multimodo preparada para una CAGR del 5,91% hasta 2031.

- Por usuario final, las aplicaciones de defensa representaron una participación del 54,12% en 2025, mientras que se proyecta que la robótica y la automatización industrial escalen a una CAGR del 6,02% hacia 2031.

- Por geografía, América del Norte tuvo una participación del 32,19% en 2025; se proyecta que Asia Pacífico registre una CAGR del 6,17% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Giroscopios de Fibra Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición Acelerada de UAV y UGV Autónomos por Aliados de la OTAN | +0.8% | América del Norte y Europa, con extensión a los estados socios de la OTAN | Mediano plazo (2-4 años) |

| Navegación de Grado INS Obligatoria para el Cumplimiento de la E-Navegación de la OMI en Europa | +0.6% | Europa, con adopción extendiéndose a los centros marítimos de Asia Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Ganancias de Eficiencia en Perforación en Pozos de Petróleo y Gas en Oriente Medio, con Demanda de FOG de Alta Temperatura | +0.5% | Núcleo en Oriente Medio, expansión a esquisto de América del Norte y costa afuera de África | Corto plazo (≤ 2 años) |

| Electrificación de la Señalización Ferroviaria en Asia que Impulsa Vagones de Geometría de Vía con IMU FOG | +0.4% | Asia Pacífico, particularmente China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Auge en Constelaciones de Lanzamiento Espacial que Requieren FOG Resistentes a la Radiación | +0.3% | Global, liderado por Estados Unidos, China, Europa | Largo plazo (≥ 4 años) |

| Crecimiento de Centros de Cumplimiento de Robótica en Economías Desarrolladas | +0.3% | América del Norte y Europa, adopción temprana en Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adquisición Acelerada de UAV y UGV Autónomos por Aliados de la OTAN

Los ministerios de defensa de la OTAN han colocado los sistemas no tripulados en el centro de las estrategias de modernización, y cada licitación ahora especifica navegación de grado INS con estabilidad de sesgo por debajo de 0,01 °/hr. El programa de GPS/INS Embebido de Estados Unidos, valorado en USD 3.500 millones, es un referente que vincula a los proveedores del mercado de giroscopios de fibra óptica a calendarios de entrega plurianuales. En Europa, un contrato de GBP 20,5 millones (USD 27,39 millones) adjudicado a Northrop Grumman para los cazaminas de la Armada Real subraya requisitos similares. Estos contratos excluyen los sensores MEMS de grado de consumo y sostienen la demanda de FOG de bucle cerrado de alto margen. Más allá de los pedidos principales, los ejercicios conjuntos revelan que los robots terrestres que operan en túneles pierden el rumbo MEMS en minutos, mientras que los FOG mantienen la precisión durante horas, reforzando el impulso de adopción.

Navegación de Grado INS Obligatoria para el Cumplimiento de la E-Navegación de la OMI en Europa

La MSC.467(101) obliga a los buques de más de 500 GT a llevar INS de grado de navegación para 2027, y aproximadamente

12.000 cascos europeos aún necesitan actualizaciones.[1] Exail Group, "Sistemas de Navegación Inercial MARINS y PHINS," exail.com Los operadores de transporte marítimo comercial ahora instalan de forma retroactiva los mismos sistemas FOG MARINS y PHINS ya probados en flotas navales, reduciendo el riesgo de certificación. La intención de Singapur de replicar la regulación amplía la flota direccionable, impulsando el mercado de giroscopios de fibra óptica hacia los centros marítimos de Asia Pacífico. Las ventanas de modernización son ajustadas, por lo que los integradores realizan pedidos anticipados de bobinas y moduladores, creando un pico a corto plazo en los plazos de entrega de componentes que favorece a los proveedores europeos integrados verticalmente.

Ganancias de Eficiencia en Perforación en Pozos de Petróleo y Gas en Oriente Medio

La perforación de alcance extendido en los yacimientos saudíes y emiratíes ahora supera temperaturas de fondo de pozo de 165 °C, muy por encima de los límites de los giroscopios MEMS. Los ensayos de campo con los conjuntos Schlumberger Omega y GyroSphere redujeron los costos de desvío en un 18% y mejoraron el acimut a 0,1 °, métricas que los operadores ahora utilizan como umbrales de adquisición. Expectativas de rendimiento similares migran a las plataformas de esquisto de América del Norte, aumentando la demanda global de bobinas de alta temperatura. Como resultado, el mercado de giroscopios de fibra óptica disfruta de aislamiento frente a la volatilidad del precio del crudo porque la dirección de precisión eleva directamente las tasas de recuperación.

Electrificación de la Señalización Ferroviaria en Asia que Impulsa Vagones de Geometría de Vía con IMU FOG

El impulso de electrificación ferroviaria de China por USD 16.500 millones exige perfilado de vía a nivel milimétrico, y las IMU FOG superan a los giroscopios MEMS por encima de las bandas de vibración de 50 Hz críticas para la detección de corrugación. Japón, India y Corea del Sur aplican auditorías de geometría similares para los corredores de alta velocidad, consolidando la demanda de FOG multieje hasta 2030. Los proveedores aprovechan los contratos de volumen para más de 200 vagones de geometría para estabilizar las series de producción de bobinas, reduciendo el costo unitario lo suficiente como para resistir las alternativas MEMS de menor grado en este nicho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Victorias de Diseño de Ciclo Corto de Giroscopios MEMS en Mini Drones (Menos de 5 kg) | -0.5% | Global, particularmente los mercados de UAV de consumo en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Pérdida de Rendimiento en el Bobinado de Bobinas de Fibra Superior al 8% que Eleva la Volatilidad del ASP | -0.4% | Global, afectando a todos los fabricantes de FOG | Mediano plazo (2-4 años) |

| Plazos de Control de Exportación para Fibra que Mantiene la Polarización (Más de 90 días) | -0.3% | Mercados emergentes en el Sudeste Asiático, América Latina, África | Mediano plazo (2-4 años) |

| Suministro Indígena Limitado de Moduladores de Niobato de Litio en Economías Emergentes | -0.3% | Asia Pacífico (excluyendo Japón), Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Victorias de Diseño de Ciclo Corto de Giroscopios MEMS en Mini Drones

Los drones de menos de 5 kg se comercializan en ciclos de diseño de 12 semanas, y los giroscopios MEMS con precios inferiores a USD 50 cumplen sus objetivos de sesgo más laxos. La línea de productos 2025 de DJI posee tres cuartas partes del segmento de drones de consumo sin un solo canal FOG, y su escala ancla la cadena de suministro en torno a los MEMS. Dado que los mini drones representan los mayores volúmenes unitarios en robótica aérea, los proveedores de FOG aceptan que este tramo permanece fuera del alcance del mercado de giroscopios de fibra óptica durante el período de pronóstico.

Pérdida de Rendimiento en el Bobinado de Bobinas de Fibra Superior al 8% que Eleva la Volatilidad del ASP

El bobinado manual de bobinas introduce pérdida de empalme, contaminación por epoxi y rotura durante el ciclo térmico, lo que eleva las tasas de desecho por encima del 8% en muchas plantas. KVH Industries reportó una oscilación de margen de tres puntos vinculada únicamente a las ganancias incrementales de rendimiento. Los clientes sensibles al precio sienten la volatilidad cuando los proveedores incorporan los costos de desecho en los ASP trimestrales, perturbando la elaboración de presupuestos a largo plazo. Los programas de automatización, como la vía de chip fotónico de Advanced Navigation, prometen rendimientos del 95%, aunque los desembolsos de capital en equipos retrasan el despliegue generalizado, manteniendo el riesgo de rendimiento sobre la mesa para la mayoría de las empresas de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bobina: Los Diseños con Brida Mantienen el Liderazgo pero las Plataformas Sensibles al Peso Consideran Alternativas de Pie Libre

Las bobinas con brida mantuvieron una participación indiscutible del 43,72% en 2025, lo que atestigua su robustez en entornos de misiles y navales que imponen impactos superiores a 20 g RMS. La estabilidad de sesgo se mantiene consistentemente dentro de 0,01 °/hr durante los eventos de lanzamiento, un punto de referencia que ningún diseño de pie libre ha replicado a escala. Los principales contratistas de defensa, por tanto, mantienen las unidades con brida en las listas de piezas calificadas heredadas, y los ciclos de reemplazo por sí solos salvaguardan una porción considerable del mercado de giroscopios de fibra óptica. Sin embargo, los proveedores de lanzamiento de cohetes y los constructores de pequeños satélites sopesan cada gramo, y las bobinas de pie libre reducen hasta un 30% de la masa del conjunto, una ventaja que se traduce directamente en margen de carga útil. Como resultado, se proyecta que las bobinas de pie libre superen al mercado general con una CAGR del 5,72% hasta 2031, particularmente dentro de los módulos ADCS de satélites y los UAV de larga resistencia.

En el espacio, Redwire Space especifica FOG de pie libre por debajo de 500 g por eje para buses CubeSat, mientras que en aviación de defensa el Eurofighter Typhoon retiene su LCR-100 con brida de Northrop Grumman por facilidad de calificación. Las bobinas con cubo se sitúan entre los dos extremos, ofreciendo tolerancia moderada a las vibraciones a precios competitivos, lo que resuena con los integradores ferroviarios asiáticos. Si las bobinas de fibra de núcleo hueco resultan fabricables, las ventajas de peso y térmicas podrían redefinir las opciones de diseño, aunque la disponibilidad comercial se sitúa más allá del horizonte de pronóstico actual.

Por Eje de Detección: Las Unidades de Tres Ejes Dominan, las Configuraciones de Doble Eje Ganan Impulso en Proyectos Marinos Sensibles al Costo

La arquitectura de tres ejes capturó el 51,63% de los ingresos de 2025 gracias a los requisitos de navegación de 6 grados de libertad en vehículos autónomos, misiles guiados y robots de almacén. Integrar todos los ejes en una sola carcasa reduce el cableado, simplifica la gestión térmica y permite el filtrado de Kalman en un procesador compartido, reduciendo el error total del sistema. Los FOG de dos ejes, aunque rezagados en participación, se benefician de las necesidades de segmentos donde la elevación o la tasa vertical tiene menos peso, como en la estabilización de sonar montado en el casco. Con una proyección de CAGR del 6,13%, los modelos de doble eje experimentarán la captación más rápida hasta 2031, especialmente en buques de apoyo en alta mar que adoptan operación remota. Los giroscopios de un solo eje persisten en rumbos de modernización donde el espacio del compartimento es reducido, aunque su alcance limitado implica un declive secular en el mercado de giroscopios de fibra óptica.

Las flotas piloto de automoción en Múnich y Phoenix ya integran FOG de tres ejes junto con pilas de lidar y radar, reportando deriva inferior a 10 cm en bucles de autonomía de dos horas. Por el contrario, las armadas a menudo mantienen giroscopios de acimut independientes como respaldo en caso de que las unidades INS integradas sufran compromiso electrónico. Esta redundancia explica por qué la demanda de nicho de un solo eje persiste aunque el costo unitario siga siendo alto en relación con las alternativas de doble eje.

Por Tecnología: El Bucle Cerrado (D-FOG) Retiene el Segmento Premium mientras el Bucle Abierto (I-FOG) Amplía su Presencia Comercial

Los sistemas de bucle cerrado mantuvieron una participación del 48,54% en 2025 sobre la base de una estabilidad de sesgo inferior a 0,01 °/hr que los clientes de misiles, submarinos y satélites de alta órbita pueden monetizar. La retroalimentación de cierre anula los desplazamientos de fase Sagnac en tiempo real, aplanando las no linealidades del factor de escala y extendiendo los intervalos de calibración. Sin embargo, cada canal de bucle cerrado necesita un modulador de fase de niobato de litio y un procesador de señal digital de mayor ancho de banda, lo que eleva el costo de materiales entre dos y tres veces por encima de los equivalentes de bucle abierto. En consecuencia, los compradores con restricciones de precio, especialmente en robots de entrega autónomos, ahora aceptan una deriva de 0,1–1 °/hr a cambio de hardware por debajo de USD 1.500. Por lo tanto, se prevé que los diseños de bucle abierto se comporten a una tasa del 5,31% hasta 2031, erosionando el mercado total de giroscopios de fibra óptica pero dejando intacto el núcleo de alta fiabilidad.

Las plataformas de defensa como el F-35 mantienen IMU HG1120 de bucle cerrado que demuestran un sesgo de 0,003 °/hr durante 10.000 horas de vuelo. En el otro extremo, la familia de FOG de fotónica de silicio de Guangdong Ausno ofrece un rendimiento de bucle abierto inferior a 0,5 °/hr a USD 500, suficiente para vehículos de entrega de última milla en densas ciudades chinas. El volumen de tales pedidos comerciales permite a los proveedores amortizar la automatización del bobinado de bobinas, un paso que paradójicamente también beneficiará a las líneas de bucle cerrado de mayor grado al reducir los gastos generales compartidos.

Por Dispositivo: Las IMU Permanecen en el Centro del Escenario mientras el AHRS y el INS Trazan Trayectorias de Crecimiento Específicas

Las IMU agregaron el 37,51% de las ventas de 2025 porque los datos de seis grados de libertad son innegociables para la autonomía en entornos sin GPS en el aire, el mar, la tierra y el espacio. Los acelerómetros y giroscopios integrados admiten soluciones de navegación completas cuando se fusionan con GNSS, odometría o puntos de referencia visuales. Las proyecciones del tamaño del mercado de giroscopios de fibra óptica muestran que las IMU mantienen el liderazgo pero ceden participación incremental al AHRS en la aviación comercial, donde los pilotos necesitan actitud y rumbo en lugar de navegación por estima completa. Con plazos de modernización vinculados a las directivas de aeronavegabilidad de 2028 sobre giroscopios de anillo láser envejecidos, la demanda de AHRS registra una CAGR del 6,14%.

Las unidades INS siguen siendo relevantes en las patrullas de submarinos donde los buques deben mantener una precisión de posición de 100 m después de 30 días sumergidos. Los girocompases, aunque eclipsados tecnológicamente, perduran en el transporte marítimo mercante porque las normas internacionales exigen una referencia de rumbo dedicada que pueda operar independientemente de las IMU de alto consumo energético. A medida que los módulos FOG multipropósito se reducen al tamaño de una cajetilla de cigarrillos, los fabricantes de equipos originales comienzan a incorporar ganchos de actualización que desbloquean el procesamiento de grado INS mediante licencias de software, una estrategia que simultáneamente extiende la vida útil del producto y eleva el precio de venta promedio.

Por Tipo de Fibra: La Fibra que Mantiene la Polarización Lidera las Construcciones de Grado de Navegación, la Fibra Multimodo Gana en Sectores Impulsados por el Costo

Los FOG de grado de navegación necesitan fibra que mantenga la polarización para suprimir la deriva de sesgo inducida por polarización por debajo de 0,001 °/hr, y por lo tanto las bobinas de fibra que mantiene la polarización representaron el 46,24% del volumen de 2025. La demanda robusta de submarinos nucleares, misiles balísticos y cargas útiles de satélites garantiza la producción de carga base. Sin embargo, la fibra que mantiene la polarización figura en las listas ITAR, y los pedidos fuera de los países aliados soportan 90 días de autorización, un retraso que empuja a los compradores de mercados emergentes hacia alternativas monomodo o multimodo. Como resultado, las bobinas multimodo registran una CAGR del 5,91% hasta 2031, especialmente en la economía de baja altitud de Asia, donde los FOG de fotónica de silicio de bucle abierto equilibran rendimiento y costo. La fibra monomodo ofrece un compromiso y continúa equipando buques de prospección en alta mar donde la interferencia magnética sigue siendo moderada.

Corning suministra el 60% de la fibra que mantiene la polarización a nivel mundial, una concentración que desencadenó el racionamiento de asignaciones durante la escasez de semiconductores de 2024. Los proveedores respondieron calificando fuentes japonesas de forma dual para limitar el tiempo de inactividad. Mientras tanto, la investigación sobre fibra de cristal fotónico de núcleo hueco apunta a niveles de sesgo comparables con las bobinas de fibra que mantiene la polarización sin las licencias de exportación, estableciendo un posible punto de inflexión más adelante en la década.[2]Nature Communications, "Giroscopio de Fibra Óptica de Núcleo Hueco de Grado de Navegación," nature.com

Por Industria de Usuario Final: Defensa Mantiene la Mayor Participación, la Robótica Emerge como el Sector de Mayor Crecimiento

Las aplicaciones de defensa absorbieron el 54,12% de los ingresos de 2025, ya que los cazaminas autónomos, los misiles hipersónicos y las sondas de espacio profundo especifican navegación inercial basada en FOG para misiones sin GPS. Incluso las compras incrementales, como la modernización de la Armada Real, repercuten en la participación del mercado de giroscopios de fibra óptica entre los proveedores especializados. De cara al futuro, la robótica y la automatización industrial exhiben una CAGR del 6,02% a medida que los almacenes de comercio electrónico despliegan decenas de miles de robots móviles autónomos que requieren posicionamiento interior a nivel centimétrico. Los factores de forma compatibles con el mobiliario y los precios unitarios estables por debajo de USD 3.000 eliminan las últimas barreras para la adopción masiva en este segmento vertical.

El sector aeroespacial se mantiene estable, impulsado por las modernizaciones de AHRS en flotas heredadas. Las empresas de servicios petroleros invierten cuando los precios del crudo respaldan pozos desviados complejos, manteniendo ese sector cíclico pero lucrativo. La electrificación ferroviaria, la hidrografía marítima y la autonomía automotriz reclaman cada uno nichos únicos donde la deriva de los MEMS resulta inaceptable, preservando diversos corredores de crecimiento dentro de la industria más amplia de giroscopios de fibra óptica.

Análisis Geográfico

América del Norte retuvo la mayor participación del mercado de giroscopios de fibra óptica con un 32,19% en 2025, respaldada por adjudicaciones de producción plurianuales del Departamento de Defensa de Estados Unidos para unidades GPS-INS Embebido y cargas útiles de constelaciones de satélites. La adopción temprana de vehículos terrestres autónomos para misiones logísticas y un flujo constante de contratos de modernización para aeronaves heredadas anclan aún más la demanda, mientras que la modernización naval centrada en el Ártico de Canadá y el creciente clúster aeroespacial de México añaden volumen incremental. Las recientes subvenciones de investigación en sensores cuánticos adjudicadas a la planta de Honeywell en Arizona apuntan a un cambio a largo plazo hacia giroscopios de próxima generación, aunque el despliegue comercial permanece fuera del horizonte de pronóstico actual. En conjunto, estos factores mantienen el tamaño del mercado de giroscopios de fibra óptica de América del Norte en una trayectoria de crecimiento estable hasta 2031.

Europa siguió con aproximadamente el 28% de los ingresos de 2025, impulsada por las normas de e-navegación de la Organización Marítima Internacional que obligan a 12.000 buques comerciales a instalar sensores de grado INS para 2027. Los programas de modernización ferroviaria en Alemania, Francia y España dependen de vagones de geometría de vía equipados con IMU basadas en FOG para mantener el servicio a 250 km/h, creando pedidos recurrentes de bobinas para los proveedores regionales. El gasto en defensa también apoya el volumen; el contrato de GBP 20,5 millones (USD 27,39 millones) del Reino Unido para los cazaminas de la Armada Real consolida las unidades de bucle cerrado hasta 2027. Las restricciones de exportación limitan la participación rusa, pero Safran y Exail capturan participación regional aprovechando cadenas de suministro libres de ITAR.

Se prevé que Asia Pacífico registre la expansión más rápida con una CAGR del 6,17% de 2026 a 2031, impulsada por los proveedores de fotónica de silicio de China que fijan precios de FOG hasta un 70% por debajo de los equivalentes occidentales. La Estrategia de Tecnología Espacial de la Oficina del Gabinete de Japón acelera las construcciones de satélites que necesitan FOG resistentes a la radiación, mientras que la Organización de Investigación y Desarrollo de Defensa de India financia programas nacionales para aviones de combate y submarinos. La electrificación de 15.000 km de líneas ferroviarias regionales chinas y los grandes pedidos de monitoreo de vías en India y Corea del Sur amplían la adopción industrial. En otros lugares, las campañas de perforación a alta temperatura de Saudi Aramco y las emergentes adquisiciones de UAV en los Emiratos Árabes Unidos elevan los volúmenes de Oriente Medio, mientras que los sectores aeroespacial y en alta mar de Brasil proporcionan un punto de apoyo en América del Sur. En conjunto, estos desarrollos diversifican la base de demanda regional y moderan el riesgo de la cadena de suministro para los proveedores globales.

Panorama Competitivo

El mercado global permanece moderadamente concentrado, con los cinco principales actores, Honeywell, Safran, Northrop Grumman LITEF, Exail y KVH, controlando colectivamente alrededor del 70% de los ingresos de grado de navegación a través de instalaciones integradas verticalmente de bobinado de fibra, fabricación de moduladores y calibración interna. Sus largas trayectorias de calificación para plataformas de defensa y espacio crean altos costos de cambio para los contratistas principales, preservando los precios premium incluso durante las escaseces de semiconductores.

Los competidores de segundo nivel se están expandiendo agresivamente. Guangdong Ausno y Zhuzhou Fisrock ahora envían FOG de fotónica de silicio a precios unitarios inferiores a USD 500, apuntando a vehículos de entrega autónomos y movilidad aérea urbana de baja altitud, segmentos donde las estrictas normas ITAR limitan el alcance de los proveedores occidentales. La adquisición de VAI Photonics por parte de Advanced Navigation en octubre de 2025 incorpora el diseño de chips fotónicos internamente y tiene como objetivo elevar los rendimientos de bobinas al 95%, un movimiento que se espera reduzca el costo de fabricación en un 30% y fortalezca su posición en el canal de robótica comercial. La compra de Inertial Labs por parte de VIAVI en enero de 2025 por USD 150 millones integra sensores FOG y MEMS en una cartera de equipos de prueba 5G, señalando que los especialistas en redes ópticas ven la tecnología inercial como una adyacencia estratégica.

Las líneas de innovación continúan ampliando la ventaja competitiva. Honeywell demostró un FOG híbrido mejorado cuánticamente con deriva inferior a 0,1 m por hora durante una misión de 24 horas en 2025, estableciendo un nuevo nivel de rendimiento para vehículos espaciales que operan en cinturones de radiación de espacio profundo.[3]Honeywell Aerospace, "IMU HG1120 y Sistemas de Navegación EGI," honeywell.com Simultáneamente, la Universidad de Jinan mostró un giroscopio de fibra óptica de núcleo hueco que reduce la no linealidad del efecto Kerr y ofrece un sesgo de 0,0017 °/hr, 30 veces mejor que las bobinas convencionales de núcleo sólido, aunque la comercialización se sitúa más allá de 2030. Estas trayectorias de I+D sugieren que, si bien la competencia de precios se intensifica en el extremo inferior, el rendimiento innovador en el extremo superior refuerza el dominio de los actores establecidos sobre la porción de alta fiabilidad del mercado de giroscopios de fibra óptica.

Líderes de la Industria de Giroscopios de Fibra Óptica

Honeywell International Inc.

Safran S.A.

KVH Industries Inc.

EMCORE Corporation

Exail Group (iXblue SAS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Advanced Navigation y Kongsberg Discovery integraron la IMU FOG Boreas en plataformas AUV, apuntando a una deriva inferior a 0,5 m por hora durante misiones submarinas de varios días.

- Octubre de 2025: Advanced Navigation adquirió VAI Photonics para internalizar el diseño de chips fotónicos y elevar los rendimientos de bobinas de fibra hacia el 95%.

- Mayo de 2025: Northrop Grumman LITEF presentó FOG de bucle cerrado con menos de 0,005 °/hr para programas de misiles de próxima generación en el Salón Aeronáutico de París.

- Mayo de 2025: Advanced Navigation demostró navegación FOG cuántica híbrida con deriva inferior a 0,1 m por hora durante 24 horas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de giroscopios de fibra óptica como todo sensor interferométrico de uno o varios ejes que utiliza una bobina de fibra óptica enrollada para detectar la rotación y que se comercializa ya sea como componente independiente o integrado en unidades de medición inercial, sistemas de navegación inercial, girocompases o sistemas de referencia de actitud y rumbo que sirven a los sectores de defensa, aeroespacial, marino, energía, automatización industrial, automotriz y robótica emergente.

Exclusión del alcance: Los giroscopios convencionales de láser de anillo, MEMS o resonador, las bobinas de fibra de uso exclusivo para investigación y los servicios de reparación quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Tipo de Bobina

- Con Brida

- Con Cubo

- De Pie Libre

- Por Eje de Detección

- 1 Eje

- 2 Ejes

- 3 Ejes

- Por Tecnología (Interferométrica)

- Bucle Abierto (I-FOG)

- Bucle Cerrado (D-FOG)

- Por Dispositivo

- Girocompás

- Unidad de Medición Inercial (IMU)

- Sistema de Navegación Inercial (INS)

- Sistema de Referencia de Actitud y Rumbo (AHRS)

- Por Tipo de Fibra

- Fibra Monomodo

- Fibra Multimodo

- Fibra que Mantiene la Polarización

- Por Industria de Usuario Final

- Defensa, Terrestre/Naval/Aéreo, Misiles y Espacio

- Aeroespacial y Aviación Comercial

- Automoción y Transporte, ADAS y Autónomo, Ferroviario

- Robótica y Automatización Industrial

- Exploración de Petróleo y Gas/Pozos

- Prospección Marina e Hidrografía

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a integradores de sistemas de navegación en América del Norte, Europa y Asia-Pacífico, y consultaron a ingenieros sénior de I+D en empresas de bobinado de fibra óptica y OEM de aviónica. Estas conversaciones aclararon la tolerancia a la deriva, la erosión del precio de venta promedio y la demanda de modernización, cerrando así las brechas documentales.

Investigación documental

Comenzamos mapeando la producción global y los flujos transfronterizos con los datos de UN Comtrade HS 901420, Eurostat COMEXT y aduanas de Corea. Luego superpusimos los cronogramas de adquisiciones de defensa publicados por la OTAN y SIPRI. Guiados por las vistas de patentes de Questel, los artículos de IEEE Xplore y los archivos corporativos capturados a través de Dow Jones Factiva, rastreamos la adopción tecnológica, mientras que la prensa de renombre y las notas de asociaciones comerciales completaron la línea de base. Las fuentes enumeradas son ilustrativas, no exhaustivas.

Dimensionamiento y previsión del mercado

Utilizando una combinación de enfoques descendente y ascendente, partimos de los volúmenes de producción e importación de 2024 multiplicados por los ASP combinados, corroboramos los resultados con consolidaciones de proveedores muestreados y verificaciones de canales, y ajustamos las brechas mediante retroalimentación iterativa de expertos. Variables como los presupuestos de modernización, los despliegues de robótica en el extranjero, las tasas de construcción de aeronaves, los pedidos de herramientas para campos petroleros, las tendencias de rendimiento en el bobinado de bobinas y la penetración de tres ejes alimentan una regresión multivariante que proyecta la demanda hasta 2030.

Ciclo de validación de datos y actualización

Garantizamos que los resultados superen las verificaciones de anomalías y varianza frente a las ratios históricas de comercio antes de una segunda revisión por parte de un analista, y el informe se actualiza cada año con actualizaciones intermedias cuando surgen contratos importantes o victorias de diseño disruptivas.

Por qué la línea de base de giroscopios de fibra óptica de Mordor se mantiene confiable

Los valores de mercado de diferentes publicadores suelen diferir porque cada uno selecciona su propia cesta de dispositivos, curvas de precios y ritmo de actualización. Sin embargo, nuestro alcance disciplinado y la higiene anual del modelo reducen esa dispersión.

Los principales factores de brecha incluyen el enfoque exclusivo en el sector aeroespacial por parte de algunos publicadores, la omisión de robots industriales y herramientas energéticas, supuestos de tipos de cambio más antiguos y un manejo desigual de la compresión de ASP, todo ello capturado en nuestro enfoque de 360 grados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,19 mil millones (2025) | Mordor Intelligence | |

| USD 1,27 mil millones (2024) | Global Consultancy A | Alcance centrado en el sector aeroespacial, actualización anterior |

| USD 0,87 mil millones (2024) | Industry Publisher B | Omite robótica y herramientas energéticas |

| USD 1,05 mil millones (2023) | Regional Consultancy C | Tipos de giroscopios mixtos, base de tipo de cambio más antigua |

La comparación muestra que, al seleccionar el alcance correcto, actualizar los datos anualmente y verificar los supuestos de forma cruzada, Mordor ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de giroscopios de fibra óptica en 2031?

Se proyecta que el tamaño del mercado de giroscopios de fibra óptica alcance USD 1,52 mil millones en 2031, frente a USD 1,24 mil millones en 2026.

¿Qué segmento lidera el mercado de giroscopios de fibra óptica en 2025?

Las plataformas de defensa, incluidas las aplicaciones terrestres, navales, aéreas, de misiles y espaciales, tienen la mayor participación con el 54,12% de los ingresos de 2025 y siguen siendo el segmento dominante hasta 2026.

¿Qué impulsa el crecimiento en Asia Pacífico?

Los programas indígenas de fotónica de silicio en China, las constelaciones de satélites de Japón y la localización de la electrónica de defensa en India impulsan a Asia Pacífico a una CAGR del 6,17% hasta 2031.

¿Por qué elegir un FOG de bucle cerrado en lugar de un giroscopio MEMS?

Los FOG de bucle cerrado ofrecen una estabilidad de sesgo inferior a 0,01 °/hr, lo cual es esencial para operaciones sin GPS, perforación a alta temperatura y maniobras de misiles a alta velocidad, mientras que los giroscopios MEMS derivan más rápido y no pueden sobrevivir en entornos extremos.

¿Qué empresas dominan el suministro de FOG de alta fiabilidad?

Honeywell, Safran, Northrop Grumman LITEF, Exail y KVH controlan alrededor del 70% de los ingresos de grado de navegación a través de la producción integrada verticalmente y décadas de trayectoria de calificación.

¿Qué tecnología podría disrumpir los FOG después de 2030?

La investigación sobre fibra de núcleo hueco y giroscopios mejorados cuánticamente muestra potencial para mejoras de estabilidad de sesgo de 10 a 100 veces, pero es poco probable que la producción a gran escala ocurra antes de la próxima década.

Última actualización de la página el: