Tamaño y Participación del Mercado de MEMS Lidar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.04% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

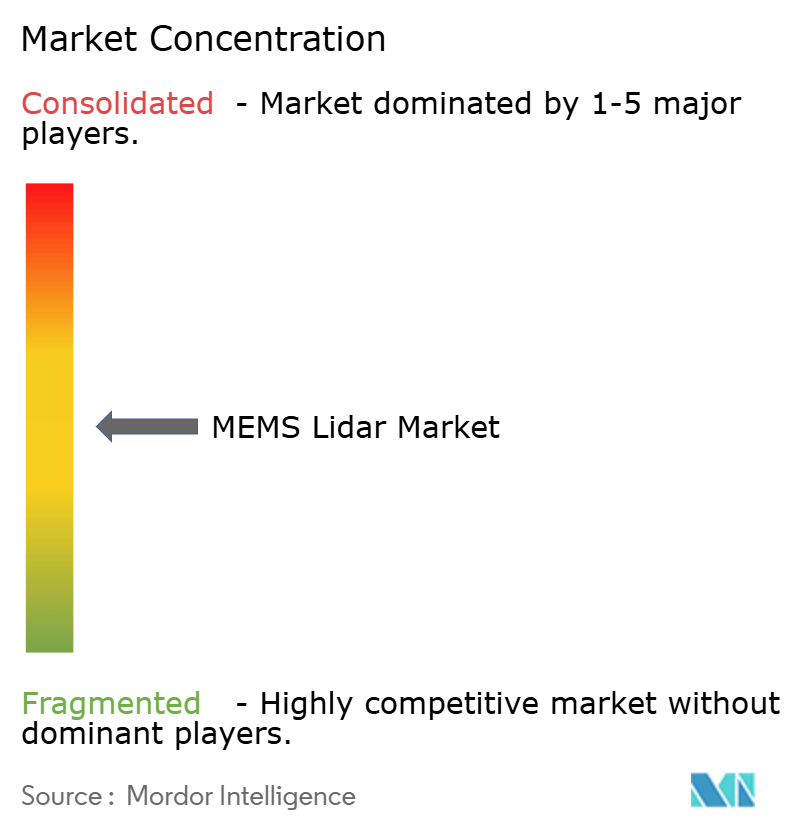

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MEMS Lidar por Mordor Intelligence

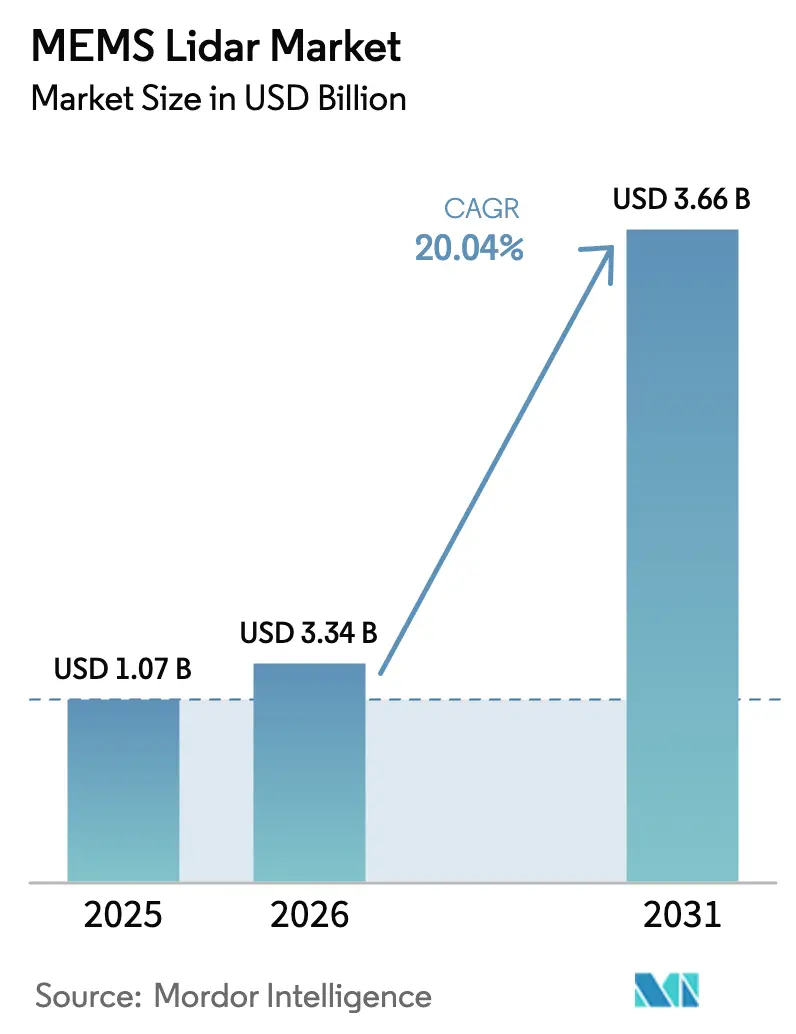

Se proyecta que el tamaño del Mercado de MEMS Lidar sea de USD 1,07 mil millones en 2025, USD 3,34 mil millones en 2026, y alcance USD 3,66 mil millones en 2031, creciendo a una CAGR del 20,04% de 2026 a 2031.

Las crecientes exigencias de seguridad en los principales mercados de vehículos, las eficiencias de costos a nivel de oblea y el cambio de arquitecturas mecánicas a de estado sólido son las fuerzas centrales que impulsan la demanda. Los fabricantes de automóviles están combinando estos escáneres compactos con conjuntos de cámara y radar para habilitar las funciones de Nivel 2+ y Nivel 3, mientras que los operadores de almacenes y drones están adoptando unidades de bajo peso que mapean espacios congestionados con precisión subdecimétrica. Al mismo tiempo, los diseños de 1550 nanómetros que operan a niveles de potencia seguros para los ojos están ganando terreno para la percepción de largo alcance en condiciones meteorológicas adversas, y las fundiciones de semiconductores están dedicando líneas de 300 milímetros a la fotónica, comprimiendo los costos de la lista de materiales y los plazos de producción. La competencia sigue fragmentada mientras los proveedores de primer nivel, las empresas emergentes sin fábrica y las empresas chinas verticalmente integradas compiten por asegurar victorias de diseño plurianuales, preparando el escenario para una consolidación hasta 2028.

Conclusiones Clave del Informe

- Por componente, los módulos transmisores lideraron con una participación de ingresos del 46,01% en 2025, mientras que se prevé que los módulos receptores se expandan a una CAGR del 21,34% hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 31,22% de los ingresos en 2025, mientras que se proyecta que robótica y drones registren el mayor crecimiento con una CAGR del 21,89% hasta 2031.

- Por alcance, los sistemas de alcance medio representaron el 41,00% de la demanda en 2025, y se espera que los módulos de largo alcance aumenten a una CAGR del 21,27% hasta 2031.

- Por longitud de onda, los dispositivos de 905 nanómetros capturaron una participación del 55,00% en 2025, mientras que se anticipa que los sistemas de 1550 nanómetros se aceleren a una CAGR del 21,56% hasta 2031.

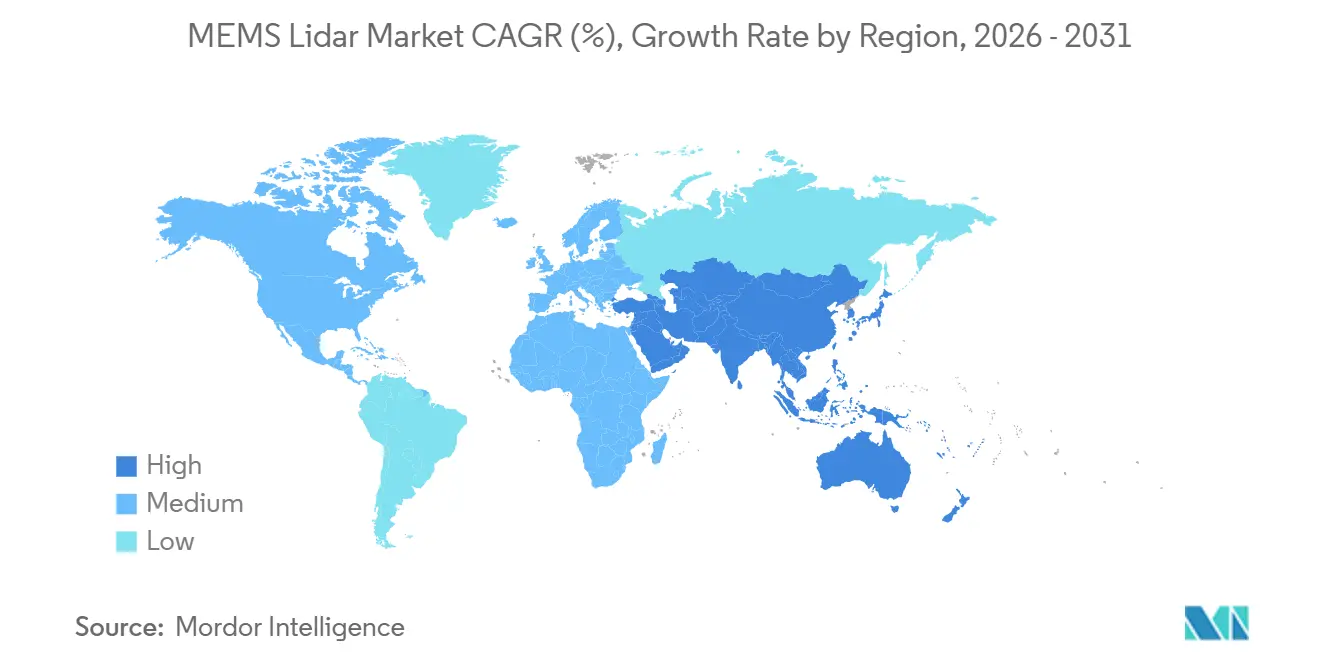

- Por geografía, Asia Pacífico lideró con una participación de ingresos del 41,29% en 2025, con América del Norte preparada para registrar el crecimiento más rápido con una CAGR del 21,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de MEMS Lidar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Vehículos Autónomos | +4.20% | Global, con concentración en China, Estados Unidos, Alemania | Mediano plazo (2-4 años) |

| Expansión de los Sistemas Avanzados de Asistencia al Conductor en Modelos de Mercado Masivo | +3.80% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤ 2 años) |

| Reducción de Costos Mediante la Fabricación de MEMS a Escala de Semiconductores | +3.50% | Asia Pacífico como núcleo, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para Sensores de Seguridad Vehicular | +2.90% | Europa (GSR), América del Norte (FMVSS), China (C-NCAP) | Corto plazo (≤ 2 años) |

| Surgimiento de MEMS LiDAR en Chip para Control de Gestos en Cabina y Monitoreo del Conductor | +1.60% | Global, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Integración de MEMS LiDAR en Infraestructura Inteligente para la Gestión Adaptativa del Tráfico | +2.10% | Oriente Medio, ciudades inteligentes de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Vehículos Autónomos

Los programas piloto en 2025 pasaron de demostraciones de robotaxis en toda la ciudad a corredores de carga y circuitos de transporte, ajustando los objetivos de rendimiento del lidar en torno a la detección determinista de objetos a velocidades de autopista. Los fabricantes de equipos originales chinos instalaron unidades MEMS de menos de USD 500 que ofrecen un alcance de 150 metros en automóviles de producción, mientras que las flotas de carga de Estados Unidos especificaron variantes de onda continua modulada en frecuencia que superan los 1.000 metros para la autonomía de larga distancia.[1]Aeva Technologies, "Lidar de Onda Continua Modulada en Frecuencia para Daimler Truck," aeva.com Se espera que las enmiendas preliminares de las Naciones Unidas que permiten la operación de Nivel 4 en autopistas para 2028 codifiquen el lidar orientado hacia adelante como obligatorio, acelerando los ciclos de diseño globales.

Expansión de los Sistemas Avanzados de Asistencia al Conductor en Modelos de Mercado Masivo

Las calificaciones de cinco estrellas en seguridad en Europa ahora requieren frenado de emergencia para peatones con poca luz, un escenario en el que los conjuntos de cámara y radar tienen un rendimiento inferior y el lidar cierra la brecha de percepción. El segmento chino de vehículos utilitarios deportivos de menos de USD 30.000 ofreció asistencia para cambio de carril y estacionamiento automatizado en 2025 utilizando lidares de estado sólido de USD 500, reduciendo el precio de entrada de la tecnología en un 60% en dos años. Las propuestas actualizadas de Estados Unidos para la detección de objetos traseros para el año modelo 2029 amplían aún más la base de vehículos direccionables.[2]Registro Federal de EE. UU., "Actualización Propuesta al FMVSS 127 Visibilidad Trasera," federalregister.gov

Reducción de Costos Mediante la Fabricación de MEMS a Escala de Semiconductores

Las fundiciones en Italia y Taiwán calificaron líneas de obleas de ocho pulgadas para espejos de dirección de haz de alto volumen en 2025, reduciendo el costo de ensamblaje de USD 120 a USD 35 por unidad y elevando el rendimiento al 82% mediante la automatización del control de profundidad de grabado en línea. La asignación de capacidad fotónica de 300 milímetros señala un cambio estructural que alinea las cadenas de suministro de lidar con la economía de los módulos de radiofrecuencia.[3]Taiwan Semiconductor Manufacturing Co., "Asignación de Capacidad Fotónica Integrada de 300 mm," tsmc.com

Mandatos Regulatorios para Sensores de Seguridad Vehicular

El Reglamento General de Seguridad Europeo que entró en vigor en 2024 obliga a los nuevos tipos de vehículos a incluir frenado avanzado y mantenimiento de carril, impulsando a los fabricantes de equipos originales hacia el lidar para lograr una confianza de detección ≥95% en entornos complejos. La guía de Alemania de 2025 sobre percepción redundante, los puntos de bonificación del C-NCAP de China y las subvenciones para carreteras inteligentes en Estados Unidos estrechan colectivamente la ventana de cumplimiento, traduciendo la política en órdenes de compra a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de los Módulos LiDAR de Grado Automotriz | -2.80% | Global, agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Degradación del Rendimiento en Condiciones Meteorológicas Adversas | -1.90% | Norte de Europa, América del Norte, norte de Asia Pacífico | Mediano plazo (2-4 años) |

| Variabilidad de Rendimiento en Espejos MEMS a Nivel de Oblea que Afectan la Escalabilidad | -1.40% | Centros de fabricación de Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Suministro Limitado de Matrices SPAD InGaAs Calificadas para Automoción para Sistemas de 1550 nm | -1.20% | Global, suministro concentrado en América del Norte y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Módulos Lidar de Grado Automotriz

Las unidades calificadas para automoción se mantuvieron en el rango de USD 800 a USD 1.200 en 2025, el triple del costo del radar de imagen. La calificación añade aproximadamente USD 180 por unidad en ingeniería no recurrente y un año adicional de desarrollo, mientras que el 28% del costo del hardware proviene de las matrices láser. Los proveedores chinos redujeron los precios a USD 450 al relajar los requisitos de arranque en frío, aunque esos módulos siguen siendo inadecuados para los mercados nórdicos y canadienses que exigen operación a -40 °C.

Degradación del Rendimiento en Condiciones Meteorológicas Adversas

La dispersión de Mie a longitudes de onda ópticas reduce a la mitad el alcance de 905 nanómetros en lluvia moderada, lo que obliga a los conjuntos de fusión de sensores a depender del radar durante el 15%-25% de las horas de conducción anuales en zonas templadas. Aunque los dispositivos de 1550 nanómetros ofrecen un 30% mejor penetración en niebla, dependen de costosos detectores InGaAs, y la capacidad global de grado automotriz se mantuvo por debajo de 0,5 millones de unidades en 2025, moderando la adopción de volumen a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Módulos Transmisores Anclan los Ingresos, la Innovación en Receptores Impulsa el Crecimiento

Los módulos transmisores representaron el 46,01% de las ventas de 2025, lo que refleja las cadenas de suministro de VCSEL y emisores de borde bien establecidas. Ese liderazgo persistirá a medida que los volúmenes en China mantengan los precios por debajo de USD 60 por dado, protegiendo los márgenes incluso cuando se produzca una deflación más amplia del hardware. Sin embargo, la innovación en receptores es donde se amplían las brechas competitivas. Las matrices de diodos de avalancha de fotón único proporcionan una mejora de sensibilidad de 15 decibelios sobre los fotodiodos de avalancha heredados, impulsando el segmento de receptores a una CAGR prevista del 21,34% que supera al mercado general de MEMS lidar. El cambio reduce la potencia láser requerida, aliviando así las restricciones de seguridad ocular y reduciendo los presupuestos térmicos, dos factores que simplifican el empaquetado de módulos.

La electrónica de procesamiento de señales está convergiendo en diseños de sistema en chip que integran convertidores de tiempo a digital junto con aceleradores de redes neuronales, reduciendo el recuento de placas y reduciendo a la mitad el consumo de energía. Los conjuntos de espejos MEMS, aunque solo representan el 6% de los ingresos de 2025, dominan la atención de ingeniería porque la variación de planitud submicrométrica puede desechar un lote completo de obleas. Los proveedores están introduciendo actuadores de bucle cerrado que ajustan la posición del espejo en tiempo real para compensar la deriva. La categoría de otros, que incluye óptica, disipadores de calor y carcasas, está evolucionando del metal fresado a los compuestos poliméricos con recubrimientos hidrófobos, extendiendo la vida útil en instalaciones bajo el chasis y mitigando la corrosión por sal de carretera.

Por Industria de Usuario Final: Automotriz Lidera, Robótica se Acelera

El sector automotriz retuvo el 31,22% del valor de 2025 a medida que los vehículos de nueva energía chinos incorporaron lidar orientado hacia adelante para ganar puntos C-NCAP, mientras que las marcas de lujo europeas asignaron lidar a sedanes insignia de Nivel 3. Esa base de ingresos garantiza la primacía del sector hasta 2031, aunque su tasa de crecimiento quedará por detrás de los nichos de mayor dinamismo. Se proyecta que robótica y drones crezcan a una CAGR del 21,89%, escalando con presupuestos de automatización de almacenes que necesitan escáneres de menos de USD 400 capaces de mapeo milimétrico dentro de 50 metros. Las entregas con drones favorecen los mismos módulos optimizados en peso, estimulando sinergias de volumen cruzado.

La automatización industrial representa aproximadamente una quinta parte de los ingresos del segmento, donde el lidar desplaza las cortinas de seguridad 2D al ofrecer monitoreo de zonas tridimensional que cumple con los requisitos de celdas de robots ISO 13849. Los despliegues de infraestructura inteligente, desde la optimización de semáforos hasta el cobro de peajes, están aumentando a medida que los municipios buscan sensores pasivos que preserven la privacidad. El control de gestos en cabina sigue siendo un nicho pequeño pero premium donde los módulos de menos de un vatio alcanzan el doble del precio de venta promedio al eliminar los botones físicos.

Por Alcance: El Alcance Medio Domina, el Largo Alcance Gana Terreno

Los dispositivos de alcance medio entre 50 y 150 metros representaron el 41,00% de la demanda de 2025 porque permiten el frenado de emergencia para peatones y el estacionamiento automatizado sin superar el límite de cómputo de la cámara. Sin embargo, el tamaño del mercado de MEMS lidar para unidades de largo alcance se expandirá a una CAGR del 21,27% a medida que la automatización condicional en autopistas requiera envolventes de 200 metros para asegurar márgenes de transferencia al conductor de cinco segundos. Por lo tanto, muchos proveedores están lanzando productos definidos por software que amplían el ancho de pulso y el tiempo de integración en modo autopista, cubriendo efectivamente ambas clases de alcance con una sola lista de materiales.

Los sensores de corto alcance continúan compitiendo con los incumbentes ultrasónicos y de radar en costo. Su relevancia aumenta en los mandatos de detección de objetos traseros, aunque los techos de precio por debajo de USD 150 restringen la penetración del lidar. El hardware de largo alcance enfrenta sus propios compromisos: ampliar el campo de visión diluye la densidad de puntos a distancia, por lo que los fabricantes de equipos originales despliegan cada vez más un lidar frontal estrecho para tareas críticas de velocidad mientras las cámaras cubren la conciencia lateral. Este cambio arquitectónico reequilibra el costo alejándolo del lidar hacia el cómputo a bordo que fusiona puntos de distancia escasos pero precisos con imágenes densas.

Por Longitud de Onda: 905 nm Domina, 1550 nm Gana en Seguridad y Alcance

La clase de 905 nanómetros lideró con el 55,00% de los ingresos de 2025 gracias a las economías de VCSEL impulsadas por teléfonos inteligentes que entregan matrices por USD 45-USD 60. Sin embargo, los límites de seguridad ocular limitan la potencia de salida, reduciendo el alcance en niebla y lluvia. Se proyecta que el segmento de 1550 nanómetros, que ya representa el 28% de las ventas, supere al mercado general de MEMS lidar con una CAGR del 21,56% porque tolera una potencia láser 40 veces mayor mientras cumple con la seguridad de Clase 1. Esa ventaja de rendimiento resultó decisiva en los contratos de Volvo y Mercedes-Benz, elevando los precios de venta promedio del lidar premium a USD 1.000 por unidad.

Los obstáculos de costo persisten ya que los detectores InGaAs de grado automotriz tienen una prima de tres veces y media sobre el silicio. Por lo tanto, los proveedores están codiseñando circuitos integrados fotónicos que integran moduladores, divisores y detectores en sustratos comunes de fosfuro de indio para reducir los pasos de ensamblaje. Ha surgido un nivel intermedio de 940 nanómetros como compromiso, ofreciendo un rechazo de ruido solar superior al de 905 nm sin el gasto de InGaAs. Los prototipos de doble longitud de onda siguen siendo experimentales, aunque destacan la posibilidad de fusión de campo cercano y lejano dentro de una sola carcasa una vez que los controladores láser y la óptica converjan en paquetes compartidos.

Por Tecnología de Escaneo: La Dirección de Haz MEMS Lidera, Emergen Arquitecturas de Estado Sólido

Las plataformas de dirección de haz MEMS representaron el 52% de las ventas de 2025 porque logran un equilibrio entre campo de visión, resolución y costo a la escala actual. Los diseños híbridos semisólidos, que combinan el movimiento MEMS en un eje con difusores fijos en el otro, aseguraron poco menos de una cuarta parte de los ingresos al reducir las piezas móviles mientras mantienen el alcance constante. Las matrices de fase óptica de estado sólido puro y las arquitecturas de destello juntas comprendieron cerca del 18% del valor, aunque registraron la mayor inversión en ingeniería, impulsadas por las hojas de ruta de fotónica de silicio que prometen campos de visión de 180 grados una vez que madure la supresión de lóbulos de difracción.

Las unidades mecánicas rotatorias heredadas declinaron a una participación del 7%, ahora limitadas a topografía y cartografía. Los esquemas de lidar digital reemplazan los fotodiodos de avalancha analógicos con matrices de fotón único basadas en CMOS, desbloqueando la operación de bajo voltaje y la integración perfecta con clasificadores de borde. Estos avances presagian una era modular donde el mismo silicio receptor puede combinarse con transmisores MEMS, de matriz de fase óptica o de destello, permitiendo a los fabricantes de equipos originales ajustar el campo de visión y el alcance mediante firmware en lugar de cambios de hardware.

Análisis Geográfico

Asia Pacífico generó el 41,29% de los ingresos de 2025, un liderazgo consolidado por las fábricas chinas que co-ubican el grabado de espejos MEMS, el empaquetado de VCSEL y la calificación automotriz bajo un mismo techo, reduciendo los gastos logísticos en casi una quinta parte. Los líderes verticalmente integrados enviaron un cuarto de millón de unidades a nivel doméstico en 2025 y comenzaron a buscar programas europeos tras obtener certificados de seguridad funcional. Japón, aunque menor en volumen, logró precios premium a través de relaciones de suministro de confianza con Toyota y Honda, mientras que Corea del Sur lanzó un plan de subsidios de USD 450 millones para impulsar la capacidad MEMS doméstica.

América del Norte contribuyó con aproximadamente el 28% de las ventas a medida que las fábricas de Texas y California aumentaron la producción de 1550 nanómetros para sedanes premium y camiones de larga distancia. Las subvenciones federales para infraestructura inteligente, por valor de USD 5.000 millones hasta 2026, también están generando demanda de lidar en la carretera que guía vehículos conectados en corredores piloto. Europa siguió con aproximadamente el 22%, impulsada por los proveedores de primer nivel alemanes que agrupan el lidar con conjuntos completos de sistemas avanzados de asistencia al conductor, aunque la menor adopción de vehículos eléctricos limitó los volúmenes de unidades frente a China.

Se prevé que Oriente Medio registre una CAGR del 21,96% hasta 2031 gracias al proyecto NEOM de Arabia Saudita y los objetivos de movilidad autónoma de los Emiratos Árabes Unidos. Estos proyectos adquieren sensores duraderos montados en infraestructura con vidas útiles de una década, tolerando precios unitarios más altos y reforzando los márgenes de los proveedores. África y América del Sur juntas se mantuvieron por debajo del 5% de los ingresos de 2025, centradas en la robótica minera y agrícola donde los beneficios del mapeo 3D del lidar superan el alto costo inicial.

Panorama Competitivo

El mercado de MEMS lidar sigue moderadamente fragmentado; los cinco mayores actores tuvieron una participación de ingresos combinada del 34% en 2025. Los líderes chinos aprovecharon la integración vertical respaldada por subsidios para reducir los precios occidentales hasta en un 40%, aunque los fabricantes de equipos originales globales aún distribuyen el riesgo entre múltiples proveedores para cubrir la exposición a la seguridad funcional y geopolítica. El especialista en segmento premium Luminar aseguró grandes contratos europeos para su arquitectura de 1550 nanómetros, pero los costos de escalado mantuvieron su margen operativo negativo en 2025.

Los proveedores de primer nivel establecidos, en particular Valeo y Continental, integran el lidar dentro de conjuntos de sensores más amplios, intercambiando la rentabilidad a nivel de sensor por la fidelización a la plataforma. Este enfoque favorece las empresas conjuntas con gigantes de semiconductores para codesarrollar obleas en líneas de 300 milímetros, con el objetivo de reducir la lista de materiales por debajo de USD 200 para 2028. La actividad de patentes ha pasado del diseño mecánico hacia los algoritmos de control y la integración fotónica, lo que indica un pivote inminente donde el firmware y el software de formación de haces diferencian las ofertas más que el hardware por sí solo.

Los competidores emergentes están experimentando con receptores de onda continua modulada en frecuencia y totalmente digitales que miden la velocidad y el alcance simultáneamente, una característica que las flotas de camiones valoran para las fusiones a alta velocidad. La actividad de adquisiciones se aceleró a finales de 2025 a medida que las empresas especializadas en lidar buscaban canales de distribución de proveedores de primer nivel, y los proveedores de primer nivel compraron propiedad intelectual para asegurar futuras victorias de diseño. Estos movimientos presagian una ola de consolidación que podría elevar la participación combinada de los cinco principales proveedores por encima del 50% a finales de la década si se superan los obstáculos de integración.

Líderes de la Industria de MEMS Lidar

Preciseley Microtechnology Corporation

RoboSense Technology Co., Ltd

JENOPTIK AG

Microvision, Inc.

Fraunhofer IPMS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Hesai Technology cerró una ronda Serie E de CNY 2.800 millones (USD 385 millones) liderada por CATL y Xiaomi para triplicar la capacidad de obleas MEMS de ocho pulgadas para el cuarto trimestre de 2027.

- Diciembre de 2025: Luminar duplicó su compromiso de compra de Iris con Mercedes-Benz a 300.000 unidades para los modelos insignia de 2026-2028.

- Noviembre de 2025: Valeo y STMicroelectronics formaron una empresa conjunta para entregar una oblea de lidar MEMS monolítica de 300 milímetros con el objetivo de una lista de materiales inferior a USD 200.

- Octubre de 2025: RoboSense obtuvo la certificación ISO 26262 ASIL-B para su lidar de la serie M, desbloqueando la elegibilidad para programas europeos.

Alcance del Informe del Mercado Global de MEMS Lidar

El MEMS LiDAR representa una variante cuasi-mecánica de la tecnología LiDAR, en la que la fuente láser permanece estacionaria. En cambio, el sistema emplea espejos MEMS manipulados para dirigir y modular el haz láser mientras el resto del aparato permanece fijo.

El estudio rastrea los ingresos acumulados a través de la venta de MEMS Lidar por parte de varios actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de MEMS lidar está segmentado por componente (módulo transmisor, módulo receptor), por vertical de usuario final (automotriz, industrial, otros) y por geografía (América del Norte, Europa, Asia Pacífico y resto del mundo). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Módulo Transmisor |

| Módulo Receptor |

| Electrónica de Procesamiento de Señales |

| Unidad de Escaneo MEMS |

| Otros por Componente |

| Automotriz |

| Automatización Industrial |

| Robótica y Drones |

| Infraestructura Inteligente |

| Otras Industrias de Usuario Final |

| Corto Alcance (Menor o igual a 50 m) |

| Alcance Medio (50-150 m) |

| Largo Alcance (Mayor o igual a 150 m) |

| Clase de 905 nm |

| Clase VCSEL de 940 nm |

| Clase de 1550 nm |

| Multiespectral / Otros |

| Dirección de Haz MEMS |

| Híbrido Semisólido |

| Estado Sólido Puro (Matriz de Fase Óptica / Destello) |

| Rotatorio Mecánico Heredado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Módulo Transmisor | |

| Módulo Receptor | ||

| Electrónica de Procesamiento de Señales | ||

| Unidad de Escaneo MEMS | ||

| Otros por Componente | ||

| Por Industria de Usuario Final | Automotriz | |

| Automatización Industrial | ||

| Robótica y Drones | ||

| Infraestructura Inteligente | ||

| Otras Industrias de Usuario Final | ||

| Por Alcance | Corto Alcance (Menor o igual a 50 m) | |

| Alcance Medio (50-150 m) | ||

| Largo Alcance (Mayor o igual a 150 m) | ||

| Por Longitud de Onda | Clase de 905 nm | |

| Clase VCSEL de 940 nm | ||

| Clase de 1550 nm | ||

| Multiespectral / Otros | ||

| Por Tecnología de Escaneo | Dirección de Haz MEMS | |

| Híbrido Semisólido | ||

| Estado Sólido Puro (Matriz de Fase Óptica / Destello) | ||

| Rotatorio Mecánico Heredado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de MEMS lidar en 2026 y qué tasa de crecimiento se espera hasta 2031?

El mercado alcanzó USD 1,34 mil millones en 2026 y se proyecta que ascienda a USD 3,34 mil millones para 2031, lo que refleja una CAGR del 20,04%.

¿Qué segmento de componentes tiene la mayor participación?

Los módulos transmisores lideraron con el 46,01% de los ingresos de 2025, impulsados por las líneas de producción maduras de VCSEL y emisores de borde.

¿Qué segmento crecerá más rápido por usuario final?

Se prevé que robótica y drones se expandan a una CAGR del 21,89% hasta 2031 a medida que los almacenes y las flotas de entrega aérea escalen la adopción.

¿Qué longitud de onda está ganando impulso y por qué?

Los sistemas de 1550 nanómetros están creciendo a una CAGR del 21,56% porque las normas de seguridad ocular permiten una mayor potencia láser, extendiendo el alcance en condiciones meteorológicas adversas.

¿Qué región registrará el mayor crecimiento?

Se espera que América del Norte registre el mayor crecimiento hasta 2031, respaldada por la expansión de los despliegues de vehículos premium e infraestructura inteligente.

¿Cuál es la principal barrera de costo para una adopción más amplia?

Los módulos de grado automotriz aún cuestan USD 800-USD 1.200 debido a las matrices láser, los conjuntos MEMS y las rigurosas pruebas de calificación, lo que limita la penetración en el mercado masivo.

Última actualización de la página el: