Tamaño y Cuota del Mercado de Integración de Quirófanos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración de Quirófanos por Mordor Intelligence

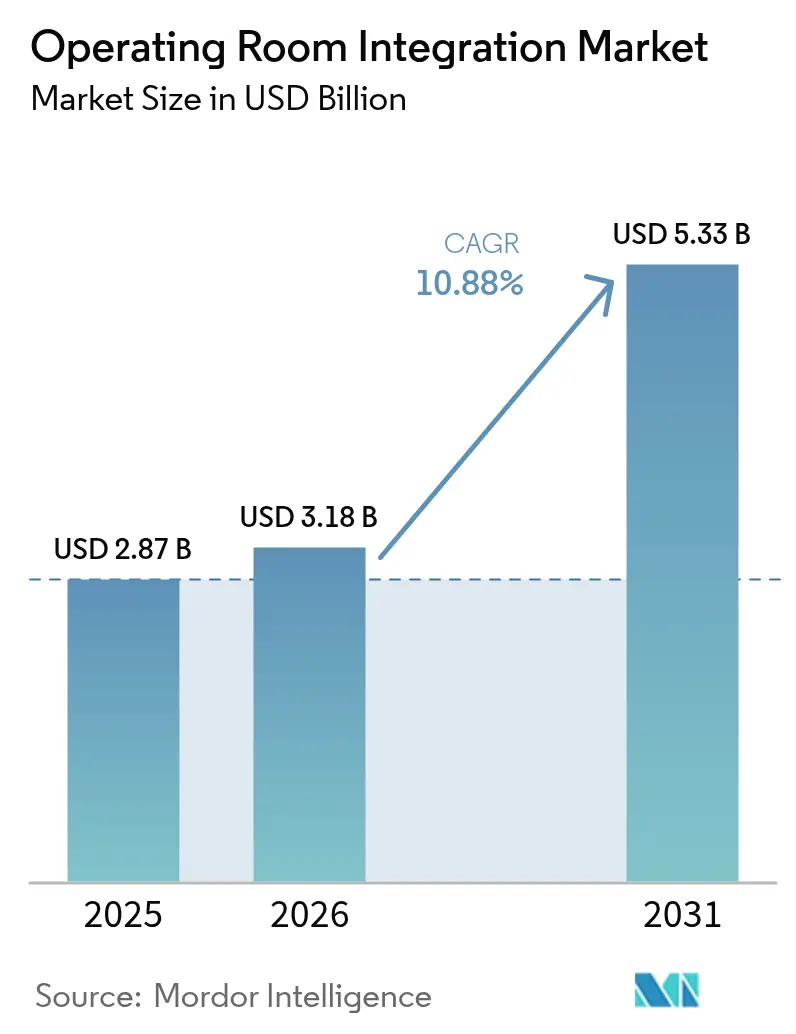

Se espera que el tamaño del mercado de integración de quirófanos crezca de USD 2,87 mil millones en 2025 a USD 3,18 mil millones en 2026 y se prevé que alcance USD 5,33 mil millones en 2031 a una CAGR del 10,88% durante 2026-2031. El crecimiento refleja el cambio de los hospitales desde la adquisición de dispositivos aislados hacia quirófanos quirúrgicos totalmente conectados que orquestan imágenes, video, robótica y análisis de datos en tiempo real.[1]Asociación Estadounidense de Hospitales, "Abordando el Retraso Quirúrgico," aha.org Los planes de recuperación acelerada para procedimientos electivos, la creciente adopción de cirugía mínimamente invasiva y el impulso para eliminar demoras evitables en la vía perioperatoria sustentan la trayectoria de expansión. Las plataformas de software ahora eclipsan al hardware como motor de valor, mientras que los quirófanos híbridos ganan preferencia por acomodar terapias complejas en un único entorno. Simultáneamente, los programas de modernización de Asia-Pacífico posicionan a la región como la de mayor crecimiento, incluso cuando América del Norte mantiene la mayor base instalada. En medio de estas dinámicas, los proveedores pasan de vender equipos independientes a ofrecer asociaciones digitales orientadas a resultados que combinan software, servicios e inteligencia artificial.

Conclusiones Clave del Informe

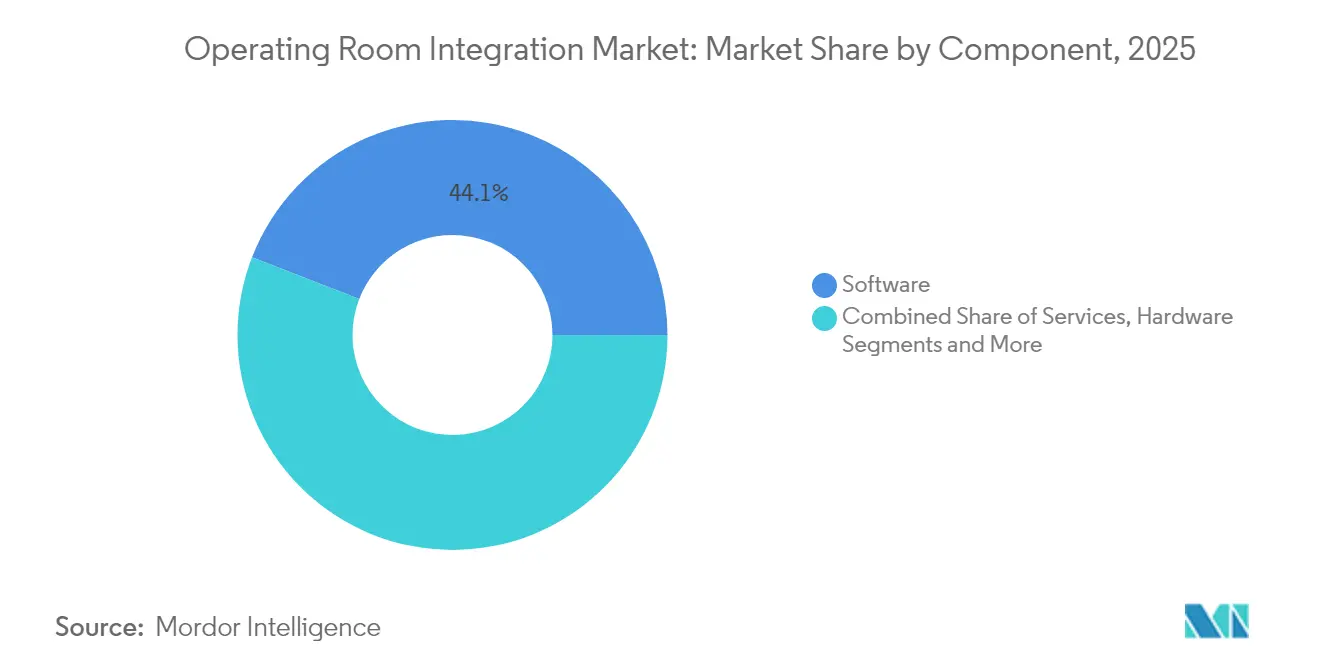

- Por componente, las soluciones de software lideraron con una cuota de ingresos del 44,12% en 2025; se proyecta que los servicios registren la CAGR más alta del 14,57% hasta 2031.

- Por aplicación, la cirugía general representó el 36,25% de la cuota del mercado de integración de quirófanos en 2025, mientras que la neurocirugía está prevista que avance a una CAGR del 13,22% hasta 2031.

- Por usuario final, los hospitales grandes mantuvieron una cuota del 57,92% del tamaño del mercado de integración de quirófanos en 2025; los centros de cirugía ambulatoria (ASC) se expandirán más rápidamente a una CAGR del 13,98%.

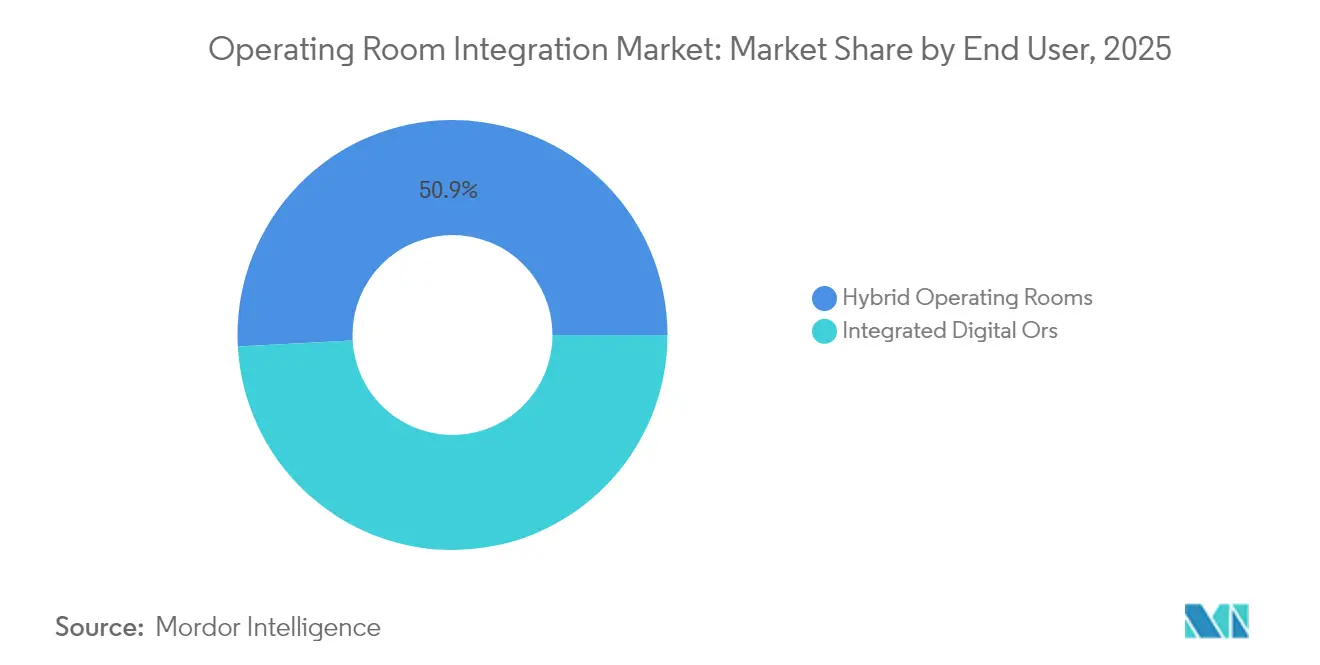

- Por tipo de quirófano, los quirófanos híbridos representaron el 50,86% de los ingresos de 2025 y están preparados para crecer a una CAGR del 15,02%.

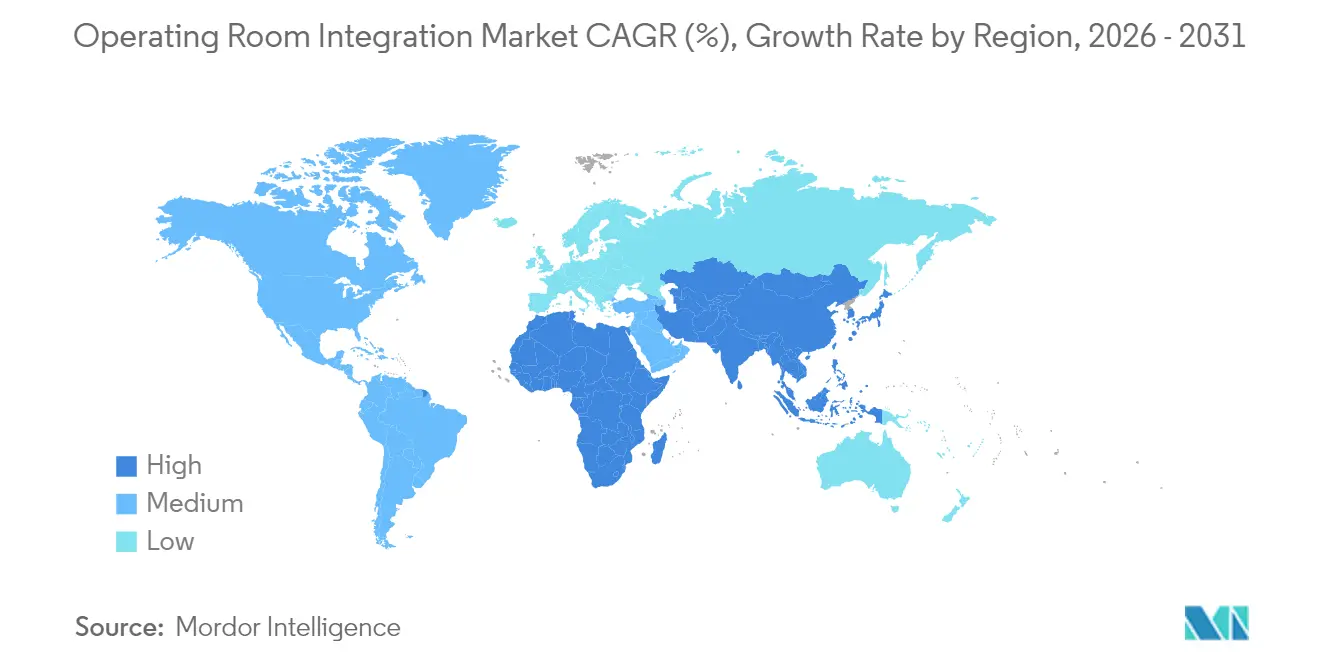

- Por geografía, América del Norte retuvo una cuota de mercado del 39,12% en 2025; se proyecta que Asia-Pacífico registre una CAGR del 13,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Integración de Quirófanos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en el número de procedimientos quirúrgicos | +2.8% | Global (especialmente América del Norte y Asia-Pacífico) | Mediano plazo (2-4 años) |

| Adopción de cirugía mínimamente invasiva y guiada por imágenes | +2.1% | América del Norte y Europa; en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inversiones hospitalarias en quirófanos digitales habilitados con IoT | +1.9% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de reducción del retraso postpandemia | +1.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Enrutamiento de video 4K/8K basado en IP para colaboración | +1.4% | Adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda impulsada por ESG de quirófanos energéticamente eficientes | +1.0% | Europa y América del Norte; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Número de Procedimientos Quirúrgicos

Los hospitales de todo el mundo están programando agendas quirúrgicas más completas a medida que el envejecimiento de la población y las enfermedades crónicas impulsan la demanda de procedimientos. El software de flujo de trabajo integrado ayuda a los equipos a rotar los quirófanos más rápidamente, asignar instrumentos de manera eficiente y acortar los tiempos de anestesia. El beneficio es más evidente en los casos asistidos por robots, donde plataformas como da Vinci Xi logran una precisión superior al 90%, reduciendo drásticamente las costosas revisiones y liberando capacidad para pacientes adicionales.[2]Luthfi Gatam et al., "Colocación Robótica de Tornillos Pediculares para Cirugía de Columna Toracolumbar Mínimamente Invasiva," Frontiers in Surgery, frontiersin.org Estas ganancias en rendimiento hacen que las implementaciones del mercado de integración de quirófanos sean financieramente atractivas, particularmente para los sistemas que enfrentan presiones de personal y reembolso.

Rápida Adopción de Cirugías Mínimamente Invasivas y Guiadas por Imágenes

Las técnicas laparoscópicas y endovasculares requieren la visualización simultánea de video de alta resolución, fluoroscopía y datos de navegación. Las superposiciones de realidad aumentada han mejorado la precisión en los campos microquirúrgicos y la neurocirugía, agilizando las maniobras complejas con instrumentos.[3]James Zhang et al., "El Impacto de la Realidad Extendida en la Cirugía: Una Revisión de Alcance," Springer, springer.comPor lo tanto, los hospitales priorizan el enrutamiento de video interoperable, el procesamiento de imágenes de baja latencia y las interfaces táctiles estériles, todo lo cual impulsa el mercado de integración de quirófanos.

Inversiones Hospitalarias en Plataformas de Quirófanos Digitales Habilitadas con IoT

Tres cuartas partes de los ejecutivos califican la digitalización del quirófano como "crítica", aunque muchos aún la financian insuficientemente. Los sistemas ahora monitorean el uso de dispositivos y las variables ambientales, generando análisis que identifican activos inactivos o cuellos de botella anormales en el flujo de trabajo. El gasto en ciberseguridad ha aumentado hasta el 10% de los presupuestos de tecnología de la información a medida que los ataques de ransomware ponen de relieve los riesgos para los quirófanos conectados. El impulso para proteger los datos mientras se desbloquean perspectivas predictivas fortalece la demanda de arquitecturas integradas basadas en estándares.

Programas de Reducción del Retraso Postpandemia

Las redes de salud de América del Norte y Europa ampliaron los horarios de quirófano, crearon listas de quirófanos de alta intensidad y redirigieron los casos de menor riesgo a los centros de cirugía ambulatoria. Los motores de programación de aprendizaje por refuerzo superaron a los métodos manuales de asignación de bloques para reducir los retrasos de manera eficiente.[4]Sam M. Wiseman y Jason M. Sutherland, "Mejorando la Calidad de la Atención de los Canadienses en Espera de Cirugía Electiva," Canadian Journal of Surgery, canjsurg.ca Estas experiencias consolidaron el papel de los paneles de programación centralizados y los carros de casos digitales, impulsando aún más el mercado de integración de quirófanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento del ciclo de vida | -1.8% | Global; especialmente sentido por hospitales más pequeños | Mediano plazo (2-4 años) |

| Largos ciclos de adquisición y congelaciones presupuestarias | -1.2% | Europa y Canadá; algunos sistemas públicos de Estados Unidos | Corto plazo (≤ 2 años) |

| Escasez de personal de tecnología de la información biomédica | -0.9% | Global; grave en zonas rurales | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad y privacidad de datos | -0.7% | Global; la regulación varía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Mantenimiento del Ciclo de Vida de la Integración de Quirófanos

Más allá del hardware inicial, los hospitales deben financiar licencias de software, gestión de parches y reentrenamiento del personal, lo que a menudo supera el gasto inicial a lo largo de una década. Los centros más pequeños con un rendimiento quirúrgico limitado tienen dificultades para superar los umbrales de retorno de la inversión, lo que ralentiza la penetración en entornos comunitarios.

Largos Ciclos de Adquisición y Congelaciones Presupuestarias en Hospitales Públicos

El cumplimiento de los planes de capital plurianuales y las leyes de licitación competitiva puede retrasar las instalaciones entre 18 y 24 meses más allá del alcance inicial. Las instalaciones europeas enfrentan un escrutinio adicional sobre interoperabilidad y sostenibilidad, lo que prolonga las evaluaciones de ofertas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera una Revolución Analítica

El software representó el 44,12% de los ingresos de 2025, lo que subraya la migración desde el cableado y los enrutadores hacia la orquestación de datos, la orientación del flujo de trabajo y las alertas predictivas basadas en inteligencia artificial. Se prevé que los contratos de servicio aumenten a una CAGR del 14,57% a medida que los clientes reconocen que cada actualización introduce tareas de gestión del cambio y ciberseguridad que mejor manejan los especialistas. En contraste, el hardware estandarizado, como los brazos de techo y los soportes de monitores, ofrece un crecimiento sólido pero más lento. Se proyecta que el tamaño del mercado de integración de quirófanos para servicios se expanda de USD 1,28 mil millones en 2025 a USD 2,9 mil millones en 2031, reflejando el giro de la industria hacia ingresos recurrentes. Las plataformas habilitadas con inteligencia artificial, incluida la colaboración de KARL STORZ con Artisight, revelan cómo los análisis en tiempo real reducen los tiempos de rotación y elevan la satisfacción del personal.

El middleware diseñado específicamente integra imágenes de múltiples proveedores, registros de anestesia e informes de patología en una línea de tiempo unificada que los cirujanos pueden consultar intraoperatoriamente. Los hospitales citan la gestión automatizada de tarjetas de preferencias y el mantenimiento predictivo de dispositivos como los dos principales beneficios del software. Estas capacidades refuerzan la opinión de que el mercado de integración de quirófanos recompensará a los proveedores que ofrezcan interfaces de programación de aplicaciones abiertas, controles de ciberseguridad granulares y paneles intuitivos en lugar de enrutadores de visualización aislados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Complejidad de la Neurocirugía Impulsa la Demanda

La cirugía general representó el 36,25% de la cuota de ingresos en 2025 debido al volumen de casos, sin embargo, la neurocirugía crecerá más rápidamente a una CAGR del 13,22% a medida que la navegación sin marco, los andamiajes robóticos y la tomografía computarizada intraoperatoria se vuelven rutinarios. Se proyecta que el tamaño del mercado de integración de quirófanos asociado con la neurocirugía casi se duplique para 2031. Los sistemas de guía integrados ya han llevado la precisión en la colocación de tornillos pediculares al 99% en quirófanos híbridos, reduciendo drásticamente las operaciones de revisión y la exposición a la radiación.

La cirugía cardiovascular, la ortopedia y la urología mantienen cuotas saludables, pero su crecimiento depende de la migración de procedimientos a laboratorios ambulatorios y basados en catéteres. La insistencia de la neurocirugía en imágenes de latencia cero, energía redundante y control de vibraciones la convierte en el indicador adelantado para las especificaciones de quirófanos de próxima generación. Los hospitales que se alinean tempranamente con esta trayectoria protegen su inversión a futuro y consolidan los canales de derivación, apoyando un crecimiento más amplio en el mercado de integración de quirófanos.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Aceleran la Integración Ambulatoria

Los grandes hospitales terciarios mantuvieron el 57,92% de los ingresos en 2025, pero los centros de cirugía ambulatoria representan la CAGR más rápida del 13,98% a medida que los responsables de políticas eliminan las restricciones de solo hospitalización para la artroplastia articular y otros procedimientos de alto valor. La cuota del mercado de integración de quirófanos para los centros de cirugía ambulatoria está prevista que aumente de manera constante a medida que los volúmenes ambulatorios se aproximen a 44 millones de casos para 2034.

Los centros de cirugía ambulatoria demandan consolas compactas gestionadas en la nube que minimicen el espacio en el suelo y simplifiquen el control de infecciones. Los proveedores que agrupan el enrutamiento de video, los registros de anestesia y la supervisión remota en paquetes de suscripción ganan terreno al reducir el capital inicial. Para los hospitales pequeños, los contratos de servicios gestionados que externalizan el mantenimiento de tecnología de la información se convierten en el punto de entrada a la integración avanzada, ampliando la huella del mercado de integración de quirófanos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Quirófano: Los Quirófanos Híbridos Lideran la Innovación

Los quirófanos híbridos combinaron radiología intervencionista, tomografía computarizada o angiografía con herramientas de cirugía abierta para capturar el 50,86% de los ingresos en 2025 y registrar la CAGR más sólida del 15,02%. El tamaño del mercado de integración de quirófanos para los quirófanos híbridos se beneficia de su capacidad para apoyar la trombectomía por accidente cerebrovascular, la reparación aórtica endovascular y la fusión espinal compleja en una sola sesión. Los centros en geografías desafiantes, como el Tíbet, reportan reducciones significativas en las tasas de complicaciones tras instalar quirófanos híbridos equipados con posicionamiento asistido por robots y fluoroscopía en tiempo real.

Si bien los quirófanos digitales integrados clásicos son suficientes para la cirugía general de alto volumen, los hospitales con visión de futuro ven las configuraciones híbridas como una cobertura esencial contra los cambios en la combinación de casos. El mayor precio también atrae a los proveedores ansiosos por agrupar software, imágenes y robótica, concentrando aún más la oportunidad del mercado de integración de quirófanos.

Análisis Geográfico

América del Norte retuvo el 39,12% de los ingresos de 2025 sobre la base de redes hospitalarias consolidadas, claridad en el reembolso y adopción temprana de mandatos de salud digital. Los sistemas aprovechan las herramientas de programación predictiva para recuperar los volúmenes electivos que cayeron durante la pandemia. El tamaño del mercado de integración de quirófanos solo en Estados Unidos superó los USD 1,1 mil millones en 2025. El modelo de financiación pública de Canadá añade impulso a través de fondos nacionales de reducción del retraso que destinan capital a quirófanos integrados.

Europa sigue siendo un grupo maduro pero innovador. Las directivas de sostenibilidad impulsan la sustitución de la iluminación halógena heredada por matrices de LED y exigen evaluaciones del ciclo de vida para cada gran proyecto de capital. Programas de alto perfil como la Ley de Futuro Hospitalario de Alemania distribuyen subvenciones para actualizaciones de interoperabilidad, manteniendo una adopción constante. Mientras tanto, las estrictas leyes de adquisición alargan los ciclos de decisión, moderando la tasa de crecimiento del mercado de integración de quirófanos en relación con América del Norte.

Asia-Pacífico representa la región de mayor crecimiento con una CAGR prevista del 13,94%. Los hospitales públicos de China escalan salas inteligentes habilitadas con inteligencia artificial y adoptan quirófanos híbridos para manejar las crecientes cargas de casos vasculares y oncológicos. Japón avanza en proyectos de referencia como el Hospital Sapporo Kashiwabakai, donde Siemens Healthineers diseñó un "Quirófano Inteligente" totalmente digital y centrado en el paciente que acorta los tiempos de traslado de emergencia. India y el Sudeste Asiático enfatizan quirófanos modulares y optimizados en costos adecuados para presupuestos limitados pero con alto crecimiento de procedimientos, ampliando el mercado de integración de quirófanos.

América Latina y Oriente Medio y África registran una adopción modesta obstaculizada por la volatilidad cambiaria y las brechas de infraestructura. No obstante, algunos grupos privados seleccionados invierten estratégicamente para atraer turismo médico y retener el mejor talento quirúrgico, sentando las bases para una expansión futura.

Panorama regulatorio

Las soluciones de integración de quirófano que incluyen control de dispositivos, enrutamiento de imágenes/video y software embebido suelen manejarse bajo la supervisión de dispositivos médicos, y los productos estadounidenses se clasifican con frecuencia bajo 21 CFR Part 878 según el uso y la función previstos, lo que puede activar requisitos de FDA Class II y las vías de notificación previa a la comercialización 510(k). En la Unión Europea, el Reglamento de Productos Sanitarios (EU MDR 2017/745) eleva las expectativas de validación de software de dispositivos médicos y gestión de calidad, incluidos procesos de ciclo de vida alineados con IEC 62304, lo que afecta la forma en que los proveedores documentan la ciberseguridad, las actualizaciones de software y las afirmaciones de interoperabilidad para plataformas de quirófano integradas.

Dos actualizaciones de 2026 agudizan las expectativas de cumplimiento para entornos de quirófano integrados y con gran carga de software. En julio de 2026, la IEC publicó actualizaciones de la serie IEC 60601-1:2026 para la seguridad y el rendimiento esencial de equipos electromédicos, reforzando las necesidades de pruebas y documentación en los sistemas eléctricos integrados de quirófano. Por separado, en 2026, las disposiciones del Anexo XVI del EU MDR avanzaron más hacia la aplicación efectiva para ciertos productos sin un propósito médico previsto que pueden usarse en entornos quirúrgicos, aumentando el escrutinio sobre el software embebido y las funciones de control utilizadas en equipos como luces quirúrgicas, cámaras y mesas digitales cuando las funciones de software influyen en el uso clínico o la seguridad, empujando a los fabricantes hacia una certificación más formal y controles posteriores a la comercialización.

Análisis de la cadena de valor

La cadena de valor de la integración de quirófano comienza con proveedores de componentes ascendentes y habilitadores de plataforma, incluidas pantallas de grado médico, cámaras, iluminación, brazos suspendidos e infraestructura de red, además de bloques de construcción de ciberseguridad y computación en la nube o en el borde. En el nivel intermedio, los OEM y proveedores de software, incluidos Stryker, KARL STORZ, STERIS, Getinge y proveedores de EHR como Oracle Health, ensamblan conjuntos de integración que combinan gestión de video, control de dispositivos, orquestación de flujos de trabajo y captura de datos, y luego vinculan esas funciones a la conectividad basada en estándares y a los requisitos de TI hospitalaria. En el nivel descendente, los socios de canal e integradores de sistemas entregan diseño, instalación, validación y capacitación, seguidos de servicios recurrentes para actualizaciones de software, fortalecimiento de la ciberseguridad y soporte de disponibilidad en entornos multiproveedor.

La captura de valor se concentra cada vez más en el software, los servicios de implementación y la optimización continua en lugar de las ventas puntuales de hardware, lo que refleja el cambio de los hospitales de la adquisición aislada de dispositivos a conjuntos conectados. Movimientos recientes del ecosistema ilustran esta dirección. En junio de 2026, Oracle Health se asoció con Theator para incorporar inteligencia quirúrgica impulsada por IA en los flujos de trabajo de Oracle Health, vinculando el video y la analítica del quirófano con los procesos de documentación y EHR. En mayo de 2026, Johnson and Johnson se asoció con el Department of Health - Abu Dhabi para poner en marcha una red quirúrgica inteligente utilizando su ecosistema Polyphonic en varios grupos de proveedores. Persisten cuellos de botella en torno a la interoperabilidad entre los sistemas de programación, procesamiento estéril e inventario de implantes, junto con limitaciones locales como el espacio del quirófano, la preparación de la red y la disponibilidad de personal de TI biomédica para mantener entornos seguros y de baja latencia.

Panorama Competitivo

La industria de integración de quirófanos está moderadamente fragmentada. Los fabricantes de dispositivos heredados como Stryker, KARL STORZ y STERIS pivotan hacia carteras centradas en plataformas que combinan orquestación de software, servicios gestionados y ciberseguridad. Stryker agrupa su oferta iSuite con control activado por voz, análisis de video quirúrgico mejorado con inteligencia artificial y robótica para reforzar la fidelización de cuentas. La alianza de KARL STORZ con NVIDIA y Artisight ejemplifica el cambio del hardware propietario hacia ecosistemas de inteligencia artificial nativos en la nube.

Los especialistas en software emergentes enfatizan la conectividad independiente del proveedor, ofreciendo modelos de suscripción ligeros que atraen a los centros de cirugía ambulatoria y a los hospitales de nivel medio. Olympus se asoció con Proximie para ofrecer colaboración de video segura en tiempo real, extendiendo su presencia más allá de los endoscopios para abarcar la tutoría virtual y la gestión de activos digitales. La planificada salida a bolsa de Brainlab en Fráncfort tiene como objetivo financiar la expansión de su plataforma de cirugía digital en aplicaciones ortopédicas y cardiovasculares, lo que señala la confianza de los inversores en los flujos de ingresos con alto componente de servicios.

Las asociaciones predominan a medida que las empresas reconocen que ningún proveedor único puede suministrar imágenes, navegación, robótica, ciberseguridad y análisis a escala. El enfoque de ecosistema resultante fomenta los acuerdos de licencias cruzadas y de marca blanca, ajustando progresivamente los estándares de interoperabilidad y acelerando la consolidación dentro del mercado de integración de quirófanos.

Líderes de la Industria de Integración de Quirófanos

Stryker Corporation

Olympus Corporation

KARL STORZ SE & Co. KG

STERIS plc

Getinge AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco es la operacionalización de la IA y la inteligencia ambiental como capas centrales de la integración del quirófano, en lugar de pilotos independientes, particularmente cuando las plataformas conectan video, telemetría de dispositivos y documentación con el EHR. El cambio está respaldado por evidencia como la asociación de Oracle Health con Theator en junio de 2026 para incorporar inteligencia quirúrgica y automatización impulsadas por IA en los flujos de trabajo de los clientes de Oracle Health, y la expansión de Ambient en julio de 2026 de su plataforma de IA ambiental, reportada como activa en 450 salas de procedimientos en Norteamérica y Europa. Los proveedores que empaquetan la gobernanza, los controles de ciberseguridad y la gestión del cambio de flujo de trabajo junto con la IA pueden atender la demanda tanto en grandes hospitales como en entornos de ASC de rápido crecimiento, donde las limitaciones de personal y la variabilidad en el tiempo de rotación siguen siendo puntos débiles.

Otra oportunidad es la interoperabilidad basada en estándares y las redes quirúrgicas multisitio que conectan varios hospitales y salas de procedimientos bajo modelos operativos compartidos. En mayo de 2026, el Department of Health - Abu Dhabi y Johnson and Johnson establecieron una red quirúrgica inteligente a nivel de emirato utilizando el ecosistema digital Polyphonic, vinculando proveedores como Cleveland Clinic Abu Dhabi y NMC Healthcare, y reflejando la preferencia de los compradores por una conectividad escalable y agnóstica de proveedor y analítica centralizada. En el aspecto técnico, ISO/IEEE 11073-10700:2024 (Service-oriented Device Connectivity, SDC) y el perfil IHE SDPi proporcionan marcos concretos para la conectividad plug-and-play de dispositivo a TI, creando margen para los proveedores de integración que puedan certificar la interoperabilidad, reducir el trabajo de interfaces personalizadas y simplificar la validación para salas híbridas y quirófanos digitalmente integrados.

Desarrollos recientes del sector

- Junio de 2026: Oracle Health y Theator anunciaron una colaboración para extender la IA al quirófano, integrando la inteligencia quirúrgica y la analítica de video con los flujos de trabajo de Oracle Health mediante Oracle Cloud Infrastructure. El esfuerzo vincula el contenido intraoperatorio con los procesos de documentación y EHR, reforzando el papel de las plataformas de EHR como centros de integración de quirófano y servicios impulsados por analítica.

- Julio de 2025: Brainlab AG presentó una solicitud de oferta pública inicial en la Bolsa de Fráncfort para financiar la expansión de su cirugía digital e integración de plataformas de quirófano. La presentación destacó el interés de los inversores en los flujos de trabajo quirúrgicos impulsados por software y servicios y respalda el impulso competitivo entre los proveedores de plataformas orientados a la integración multiespecialidad.

- Abril de 2024: LEM Surgical obtuvo la autorización 510(k) de la FDA para su Dynamis Robotic Surgical System, ampliando las opciones robóticas reguladas para procedimientos de tejido duro. La autorización respalda una integración más amplia de la robótica en conjuntos quirúrgicos conectados, aumentando la demanda de control de dispositivos interoperables, visualización y coordinación de flujos de trabajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de integración de quirófano se define como los ingresos generados por soluciones que conectan dispositivos de quirófano, video, audio, imágenes y herramientas de flujo de trabajo en un entorno quirúrgico gestionado de forma centralizada utilizado durante los procedimientos.

Exclusiones del alcance: se excluyen las compras independientes de equipos de quirófano y los sistemas generales de TI hospitalaria cuando no se venden ni se implementan como parte de una solución de integración de quirófano.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Hardware (gestión audiovisual, pantallas quirúrgicas, brazos de quirófano, iluminación)

- Por Aplicación

- Cirugía General

- Cirugía Ortopédica

- Cirugía Cardiovascular

- Neurocirugía

- Urología y Ginecología

- Por Usuario Final

- Hospitales Grandes (≥500 camas)

- Hospitales Pequeños y Medianos (<500 camas)

- Centros de Cirugía Ambulatoria (ASC)

- Por Tipo de Quirófano

- Quirófanos Híbridos

- Quirófanos Digitales Integrados (no híbridos)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer el límite práctico del mercado y a construir el primer conjunto de supuestos sobre volúmenes de procedimientos, capacidad hospitalaria y adopción tecnológica en salas quirúrgicas. Consultamos estadísticas públicas de sistemas de salud y publicaciones de utilización hospitalaria, como los conjuntos de datos de CDC y CMS, estadísticas de salud de la OCDE e indicadores de gasto en salud de la OMS. Cuando necesitamos contexto sobre listas de espera quirúrgicas y planes de capacidad, se utilizaron fuentes como las actualizaciones de la AHA y determinadas publicaciones clínicas y de TI en salud revisadas por pares para alinear las señales del lado de la demanda.

Del lado de la oferta, revisamos presentaciones corporativas, informes anuales, presentaciones para inversores y comunicados de prensa para trazar el posicionamiento de los productos y los modelos de venta habituales (venta de capital, software y servicios). Se utilizaron bases de datos de patentes de manera limitada para rastrear hacia dónde tendían las funciones de integración, lo que luego orientó las preguntas utilizadas en las entrevistas primarias. También utilizamos suscripciones de pago para datos financieros de empresas y noticias con el fin de mejorar la cobertura de proveedores privados o menos transparentes y validar los plazos de contratos importantes y lanzamientos de productos. Estas son solo fuentes ilustrativas, y utilizamos referencias adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba las tasas de adopción, los tamaños típicos de los proyectos y la evolución de precios de la integración de quirófano en distintos niveles hospitalarios y entornos de cirugía ambulatoria. Hablamos con una combinación de líderes del lado de los OEM, integradores de sistemas, distribuidores, ingeniería clínica y gerentes de quirófano para poder cubrir las brechas de la investigación documental con patrones reales de adquisición e implementación. Dado que se trata de un título global, la retroalimentación se equilibró entre APAC, EMEA y las Américas para evitar sobreajustar el modelo a un único ciclo de reembolso o presupuesto de capital.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 34% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 53% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comenzó con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de los volúmenes de procedimientos hospitalarios y de ASC, la proporción de cirugías realizadas en salas de quirófano equipadas y la penetración de configuraciones de quirófano digital o híbrido integradas en las distintas regiones. Para mantener el modelo fundamentado, corroboramos los resultados utilizando aproximaciones selectivas de abajo hacia arriba, como precios de proyectos muestreados para plataformas de integración, software y servicios, seguidas de verificaciones de canal sobre los patrones típicos de implementación en múltiples salas.

Las entradas clave utilizadas en el modelo incluyeron el crecimiento de cirugías electivas y complejas, la construcción de quirófanos híbridos vinculados a procedimientos de imagenología y cardiovasculares, los ciclos de gasto de capital hospitalario, el cambio de combinación entre hardware, software y servicios, y el momento de reemplazo o actualización de los sistemas de AV y visualización instalados. Cuando faltaban señales directas de volumen, por ejemplo, visibilidad limitada sobre la cadencia de renovación de hospitales más pequeños, utilizamos bandas de adopción conservadoras y luego las ajustamos en función de la retroalimentación reiterada de las entrevistas con roles de ingeniería clínica y adquisiciones. La previsión se basó principalmente en el análisis de escenarios para poder reflejar los cambios a corto plazo en el presupuesto de capital, la normalización de la lista de espera de procedimientos y los ciclos de renovación tecnológica sin forzar una única línea de crecimiento uniforme.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre señales de demanda independientes e indicadores de oferta, y luego mediante verificaciones cruzadas que señalan saltos inusuales en los ASP, la adopción o las divisiones regionales. Cuando aparecía un valor atípico, reabríamos los supuestos, revisábamos nuevamente los documentos de respaldo e iniciábamos seguimientos con expertos para confirmar qué había cambiado sobre el terreno. Antes de la aprobación final, el modelo y los resultados se revisaron en múltiples pasadas de analistas para alinear la lógica de unidades, las conversiones de divisas y la coherencia de las series temporales.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes programas de modernización hospitalaria, cambios de política que afectan el gasto de capital o lanzamientos de plataformas importantes que modifican los precios habituales. Justo antes de la entrega, realizamos una pasada de actualización final para que los clientes reciban la visión más reciente vinculada a los mismos pasos repetibles.

Tamaño del mercado de integración de quirófano de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la integración de quirófano pueden diferir porque cada editor toma sus propias decisiones sobre qué contar como ingresos de integración y cómo tratar los proyectos hospitalarios de varios años. El momento también afecta la cifra reportada, ya que el año de conversión de divisas, los retrasos en la adquisición y el reconocimiento de suscripciones de software pueden alterar los resultados incluso cuando la demanda subyacente se mantiene similar.

Algunas estimaciones amplían el alcance para incluir equipos de quirófano más amplios o TI quirúrgica general que se ubica cerca del quirófano pero no se vende como un conjunto integrado. En Mordor Intelligence, los ingresos se contabilizan únicamente cuando el hardware, el software o los servicios se entregan como parte de un programa de integración de quirófano (incluidos los tipos de quirófano híbrido y digital integrado), y las ventas de dispositivos independientes no se añaden al total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,18 mil millones de USD (2026) | |

| Consultora global A | 3,60 mil millones de USD (2026) | Utiliza un paquete más amplio que puede incorporar hardware de quirófano adyacente e infraestructura de cirugía digital más amplia, y a menudo aplica tasas de adopción más altas por quirófano sin verificaciones consistentes frente a los patrones de implementación a nivel de sala. |

| Asociación sectorial B | 2,70 mil millones de USD (2025) | Representa una visión conservadora anclada en proyectos reportados y en la visibilidad de sus miembros, lo que puede subestimar licitaciones más pequeñas y renovaciones de servicios, y puede no normalizar de manera consistente el momento de conversión de divisas entre regiones. |

La comparación muestra que la dispersión proviene principalmente de decisiones de alcance y reconocimiento de ingresos, no de un desacuerdo sobre si la integración está creciendo. Al vincular el total a la demanda relacionada con procedimientos, la adopción por tipo de quirófano y bandas de precios de proyectos realistas que se verifican nuevamente en entrevistas, la estimación se mantiene trazable y repetible para las decisiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de integración de quirófanos?

El tamaño del mercado de integración de quirófanos alcanzó USD 3,18 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de integración de quirófanos?

Se prevé que registre una CAGR del 10,88%, alcanzando USD 5,33 mil millones en 2031.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Se proyecta que los servicios aumenten a una CAGR del 14,57% porque los hospitales buscan optimización y soporte continuos para los quirófanos integrados.

¿Por qué los quirófanos híbridos están ganando impulso?

Los quirófanos híbridos combinan capacidades quirúrgicas e intervencionistas, capturando el 50,86% de los ingresos en 2025 y creciendo más rápidamente a una CAGR del 15,02% debido a su versatilidad en procedimientos complejos.

¿Qué región presenta el mayor potencial de crecimiento?

Asia-Pacífico está preparada para una CAGR del 13,94% a medida que los gobiernos invierten en la modernización de la atención médica y los volúmenes de procedimientos aumentan.

Última actualización de la página el: