Größe und Marktanteil des Oman-Elektrofahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

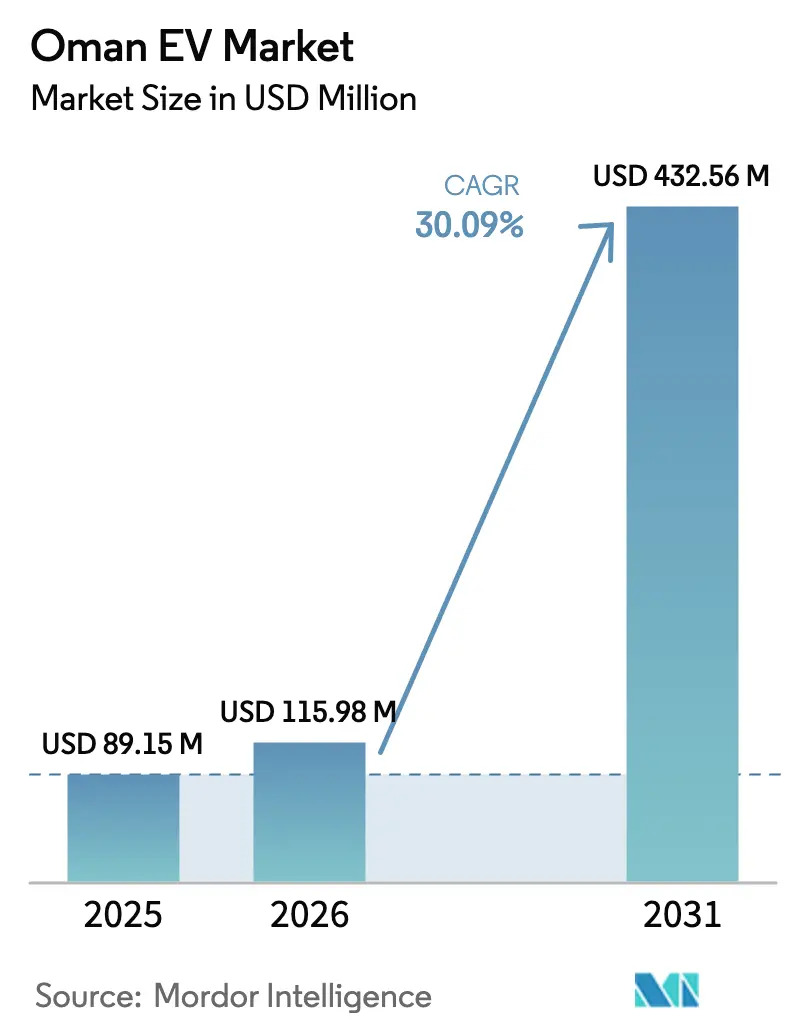

| Marktgröße im Basisjahr (2025) | 89.15 Millionen US-Dollar |

| Marktgröße (2026) | 115.98 Millionen US-Dollar |

| Marktgröße (2031) | 432.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Oman-Elektrofahrzeugmarkts von Mordor Intelligence

Die Größe des Oman-Elektrofahrzeugmarkts wurde im Jahr 2025 auf 89,15 Millionen USD geschätzt und soll von 115,98 Millionen USD im Jahr 2026 auf 432,56 Millionen USD bis 2031 wachsen, bei einer CAGR von 30,09 % während des Prognosezeitraums (2026–2031). Robuste politische Unterstützung im Rahmen der Vision 2040, sinkende Batteriepreise und steigende ausländische Direktinvestitionen positionieren den Oman-Elektrofahrzeugmarkt für eine rasche Beschleunigung in den nächsten fünf Jahren. Strategische Partnerschaften zwischen Automobilherstellern, Energieunternehmen und Zonenbehörden gestalten die Wettbewerbslandschaft neu, während die lokalisierte Batterieproduktion die Lieferkettenkosten senken dürfte. Flottenelektrifizierungsprogramme in den Bereichen Logistik, öffentlicher Nahverkehr und Fahrdienstvermittlung verbreitern die Endnutzernachfrage, auch wenn Ladelücken im ländlichen Raum und bestehende Kraftstoffsubventionen den kurzfristigen Schwung dämpfen. Der Oman-Elektrofahrzeugmarkt wird zu einem zentralen Pfeiler des Netto-Null-Fahrplans des Sultanats und zu einem Katalysator für die industrielle Diversifizierung.

Wichtigste Erkenntnisse des Berichts

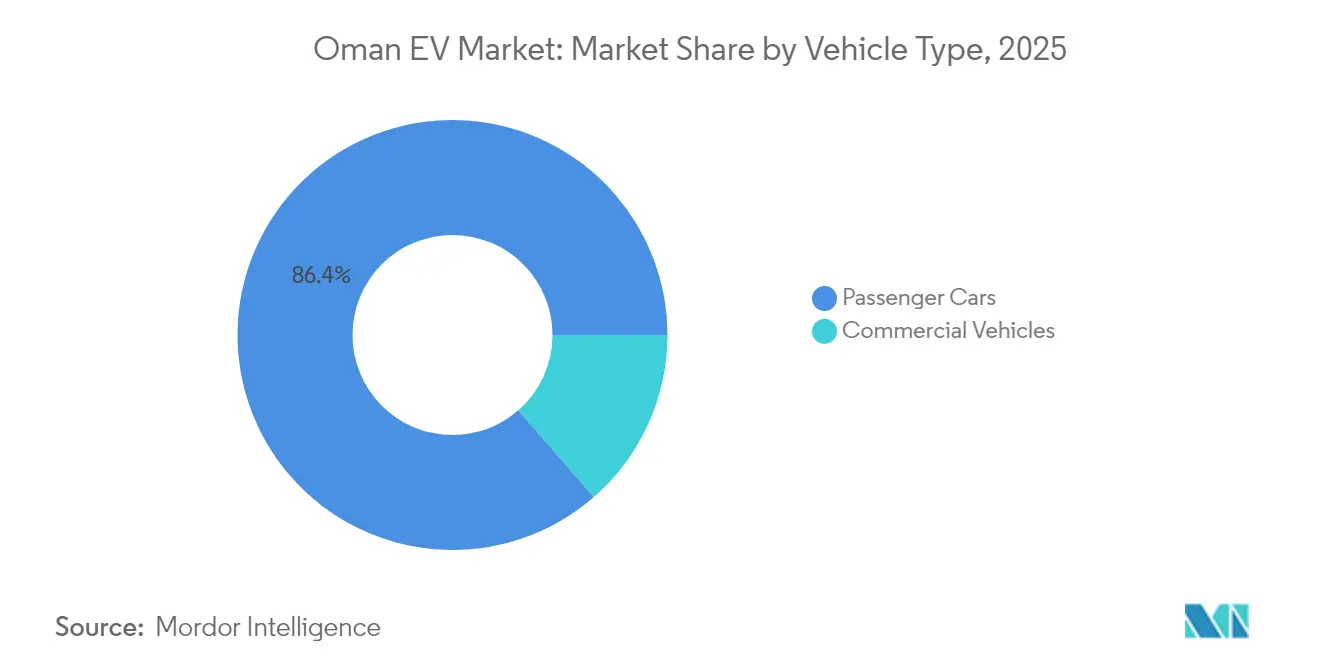

- Nach Fahrzeugtyp führten Personenkraftwagen den Oman-Elektrofahrzeugmarkt mit einem Marktanteil von 86,42 % im Jahr 2025 an; Nutzfahrzeuge werden bis 2031 die schnellste CAGR von 30,21 % verzeichnen.

- Nach Antriebstechnologie entfielen auf batterieelektrische Fahrzeuge 82,76 % des Oman-Elektrofahrzeugmarkts im Jahr 2025, während Hybridfahrzeuge bis 2031 mit einer CAGR von 30,17 % wachsen.

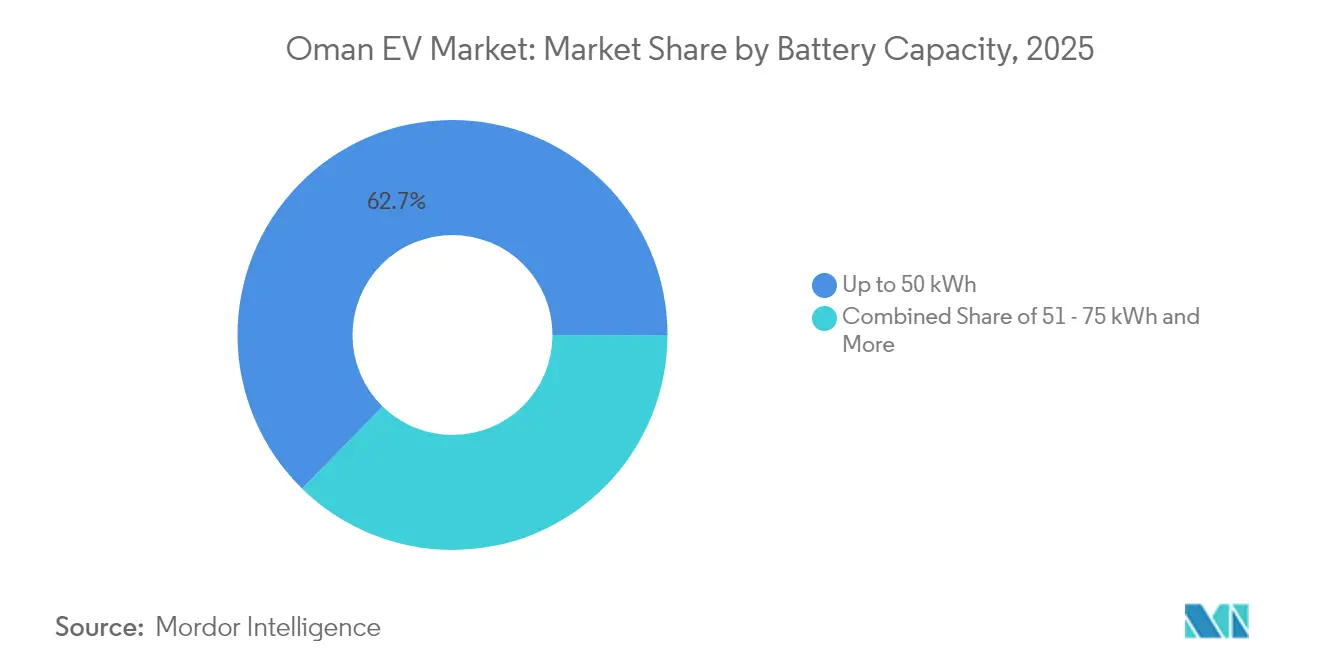

- Nach Batteriekapazität dominierte das Segment bis 50 kWh mit 62,68 % des Oman-Elektrofahrzeugmarkts im Jahr 2025; Batterien über 75 kWh werden zwischen 2026 und 2031 mit einer CAGR von 30,24 % wachsen.

- Nach Endnutzer hielten private Einzeleigentümer im Jahr 2025 einen Marktanteil von 71,64 % am Oman-Elektrofahrzeugmarkt, während Regierungs- und Öffentliche-Sektor-Flotten bis 2031 voraussichtlich mit einer CAGR von 30,20 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Oman-Elektrofahrzeugmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Batteriepreise | +7.1% | National, Ausstrahlungseffekte auf den gesamten Golfkooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Netto-Null 2050 & 35 % Elektrofahrzeug-Absatzziel | +6.2% | National, mit früher Einführung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Batterie- und Elektrofahrzeugproduktion in der Sonderwirtschaftszone Duqm | +5.4% | Regional, konzentriert in Duqm mit nationaler Verteilung | Langfristig (≥ 4 Jahre) |

| Staatliche Verpflichtung zur Installation von Elektrofahrzeugladestationen | +4.8% | National, konzentriert in Maskat, Al Batinah, Dhofar | Mittelfristig (2–4 Jahre) |

| Unternehmens- und Flottenelektrifizierungsmomentum | +3.9% | National, konzentriert in Maskat, Sohar, Duqm | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter Stromzähler | +2.1% | National, stufenweise Einführung in allen Gouvernoraten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batteriepreise und Zustrom erschwinglicher chinesischer Elektrofahrzeuge

Im vergangenen Jahrzehnt haben die stark gesunkenen Kosten für Lithium-Ionen-Batterien chinesischen Automobilherstellern ermöglicht, ihre Elektrofahrzeuge zu Preisen anzubieten, die mit herkömmlichen Fahrzeugen mit Verbrennungsmotor vergleichbar sind. BYD vertreibt nun fünf Modelle über drei omanische Ausstellungsräume, während MG Motor durch aggressive Finanzierungsangebote japanische Platzhirsche herausfordert. Das Anodenmaterialprojekt von Hunan Zhongke Electric im Hafen von Sohar wird jährlich 200.000 Tonnen liefern und damit Transport- und Importkosten für den regionalen Batteriebedarf senken. Die vertikale Integration, die Batteriezellen, Fahrzeugmontage und gebündelte Ladeabonnements umfasst, drückt die Einzelhandelspreise weiter und verschafft chinesischen Erstausrüstern einen Vorteil als Erstanbieter im Oman-Elektrofahrzeugmarkt.

Netto-Null 2050 & 35 % Elektrofahrzeug-Absatzziel bis 2035

Omans Verpflichtung, bis 2050 Netto-Null-Emissionen zu erreichen, ist in einem Verkehrssektorplan verankert, der bis 2035 ein Drittel des Elektrofahrzeugabsatzes anstrebt. Das Ministerium für Transport, Kommunikation und Informationstechnologie schätzt, dass der Straßenverkehr im Jahr 2024 15,9 Mt CO₂ ausgestoßen hat; der Wechsel zu elektrischen Antrieben ist daher entscheidend für das nationale Kohlenstoffbudget [1]„Grüner Mobilitätsplan 2025,” Ministerium für Transport, Kommunikation und Informationstechnologie, mtcit.gov.om .

Mandate für erneuerbare Energien, die die Erzeugung sauberer Energie bis 2029 auf ein bedeutendes Niveau anheben, schaffen einen positiven Kreislauf, in dem kohlenstofffreier Strom emissionsfreie Fahrzeuge speist. Die Vorbildfunktion des öffentlichen Sektors zeigt sich durch den Einsatz von Elektro- und Wasserstoffbussen durch Mwasalat sowie durch das im Mai 2025 eingeführte spezielle Elektrofahrzeugkennzeichensystem der Königlichen Omanischen Polizei. Diese sichtbaren Verpflichtungen verstärken das Investoreninteresse an inländischen Batterieanlagen und Ladenetzen und verknüpfen den Mobilitätswandel mit der Diversifizierungsagenda der Vision 2040.

Katalysator für die Batterie- und Elektrofahrzeugproduktion in der Sonderwirtschaftszone Duqm

Die Sonderwirtschaftszone Duqm entwickelt sich zu einem integrierten Knotenpunkt, der vorgelagerte Materialien, Zellenproduktion und Endmontagelinien miteinander verbindet. Mays Motors plant, sein Elektro-SUV „Mays Alive” in der Zone zu montieren und dabei zollfreie Komponenteneinfuhren sowie die Nähe zur künftigen Anodenanlage von Hunan Zhongke Electric zu nutzen. Dieser Clustereffekt soll Versandkosten senken, Lieferzeiten verkürzen und qualifizierte Arbeitsplätze in Oman sichern. Sobald die lokale Lieferkette in Betrieb ist, könnte sie die Fahrzeuglandungspreise um mehrere Prozentpunkte senken und die Wettbewerbsfähigkeit des Oman-Elektrofahrzeugmarkts gegenüber Importen aus dem Golfkooperationsrat stärken.

Staatliche Verpflichtung zur Installation von Elektrofahrzeugladestationen an allen Tankstellen

Die obligatorische Installation von Ladestationen an jeder Tankstelle verändert die Wirtschaftlichkeit des Energieeinzelhandels im gesamten Oman-Elektrofahrzeugmarkt. Shell eröffnete im Februar 2025 einen solarbetriebenen Wasserstoff-Elektro-Hub in der Nähe des Flughafens Maskat, der eine tägliche Produktion von 130 kg grünem Wasserstoff mit schnellem Elektrofahrzeugladen integriert und einen Wandel hin zu Mehrenergie-Tankstellen signalisiert [2]„Shell eröffnet erste Wasserstoff-Elektro-Station in Maskat,” Shell Oman, shell.com .

Porsche hat mit Shell eine Partnerschaft geschlossen, um acht Gleichstromstationen und 125 Wechselstrom-Zielladestationen einzurichten, sodass Premiummarken die Infrastruktur in Kundenserviceangebote integrieren können. Die Regulierung nutzt den bestehenden Tankstellenbestand, um die Infrastruktur schnell auszubauen, Kapitalbarrieren zu senken und Flächennutzungskonflikte zu minimieren. Nationale Standards, die von der Behörde für die Regulierung öffentlicher Dienste überwacht werden, harmonisieren Steckertypen und Tarifstrukturen und verhindern eine Fragmentierung, die die Einführung verlangsamen könnte. Mit der Ausweitung der Abdeckung auf Sekundärstädte wird die Zugänglichkeit von Ladestationen das Verbrauchervertrauen stärken und Flottenumstellungen katalysieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spärliches öffentliches Ladenetz | -3.2% | National, besonders ausgeprägt in ländlichen und abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Elektrofahrzeuge | -2.8% | National, besonders preissensible Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Extreme Hitze beeinträchtigt die Batterieleistung | -2.1% | National, am stärksten in Innenregionen und in den Sommermonaten | Langfristig (≥ 4 Jahre) |

| Abschaffung der Stromsubventionen | -1.7% | National, unverhältnismäßige Auswirkungen auf Nutzer von Heimladestationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spärliches öffentliches Ladenetz außerhalb von Maskat

Die meisten Schnellladestationen sind im Hauptstadtkorridor konzentriert, wodurch Landstraßen im ländlichen Raum unterversorgt bleiben und die Reichweitenangst für Langstreckenfahrer zunimmt. Gewerbliche Flotten sehen sich bei der Routenplanung eingeschränkt und behalten möglicherweise Diesel-Reservefahrzeuge, um Lieferunterbrechungen zu vermeiden. Shell und OQ Group priorisieren stark frequentierte Standorte, um die Auslastung zu maximieren, doch dieser nachfragegetriebene Ansatz birgt das Risiko eines Henne-Ei-Problems in weniger besiedelten Gouvernoraten. Staatliche Kofinanzierungsprogramme sind daher unerlässlich, um Infrastruktur in abgelegenen Gebieten zu schaffen und private Investitionen zu entlasten. Ein gleichmäßiger verteiltes Netz würde Möglichkeiten für Städtetourismus und Logistik erschließen und den Oman-Elektrofahrzeugmarkt über Maskat hinaus verbreitern.

Hohe Anschaffungskosten für Elektrofahrzeuge gegenüber subventioniertem Kraftstoff für Verbrennungsfahrzeuge

Obwohl die Betriebskosten über die Lebensdauer für Elektrofahrzeuge günstiger sind, zahlen omanische Verbraucher weiterhin subventionierte Kraftstoffpreise, die das Einsparsignal verwischen. Reformen der Stromtarife, die ab 2026 Quersubventionen abschaffen sollen, werden die Preislücke verringern und die Kosten für das Heimladen erhöhen, was den Mehrwert von Elektrofahrzeugen teilweise mindert. Begrenzte Finanzierungsprodukte verlängern die Amortisationszeiten für Käufer mit mittlerem Einkommen und dämpfen die Umstiegsraten im größten adressierbaren Segment. Politische Instrumente wie Zinsvergünstigungen und Abwrackprämien könnten die Erschwinglichkeitslücke überbrücken, bis die Batteriepreise weiter sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Elektrifizierung voran

Personenkraftwagen hielten im Jahr 2025 einen Marktanteil von 86,42 % am Oman-Elektrofahrzeugmarkt; Nutzfahrzeuge werden jedoch bis 2031 eine CAGR von 30,21 % verzeichnen. Der Aufschwung des Segments ist auf vorhersehbare Betriebszyklen zurückzuführen, die mit dem Depotladen kompatibel sind und es Logistikbetreibern ermöglichen, die Batterieauslastung während nächtlicher Standzeiten zu optimieren. Leichte Transporter, die von E-Commerce-Kurieren genutzt werden, veranschaulichen den Kostenvorteil und sparen im Vergleich zu Dieseläquivalenten schätzungsweise 2.500 USD an jährlichen Kraftstoff- und Wartungskosten. Busbetreiber wie Mwasalat nutzen die Regelmäßigkeit der Routen, um die Rekuperationsbremsung zu maximieren und Bremsenverschleißkosten zu senken, was die Gesamtkosteneinsparungen unterstreicht.

Logistikbetreiber, die auf die letzte Meile abzielen, machen bereits einen Mindestanteil an neuen gewerblichen Elektrofahrzeugzulassungen aus – ein Anteil, der sich bis 2027 verdoppeln dürfte, wenn die Kraftstoffsubventionen weiter abgebaut werden. Staatliche Beschaffungsrichtlinien, die Elektrobusse für städtische Strecken bevorzugen, senken das Investitionsrisiko für Flotten weiter. Das Momentum im gewerblichen Segment signalisiert einen strukturellen Wandel in der Flottenstrategie, der sich auf Händlerbestände und Aftersales-Ökosysteme auswirken wird.

Nach Antriebstechnologie: Dominanz batterieelektrischer Fahrzeuge bei gleichzeitiger Beschleunigung von Hybridfahrzeugen

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Anteil von 82,76 % am Oman-Elektrofahrzeugmarkt, was die unterstützende Ladepolitik und die verbesserte Reichweite widerspiegelt. Hybridfahrzeuge sind jedoch auf dem Weg, bis 2031 mit einer CAGR von 30,17 % zu wachsen, da Verbraucher außerhalb von Maskat gegen die begrenzte Schnellladeabdeckung absichern. Plug-in-Hybride ermöglichen das tägliche elektrische Pendeln und behalten gleichzeitig einen Benzin-Backup für Wochenendausflüge, was die Reichweitenangst mindert. Modelle mit fortschrittlichen Wärmemanagementsystemen erhalten die Batteriegesundheit bei 50 °C Sommerhitze aufrecht – eine kritische Anforderung unter Golfbedingungen. Erstausrüster, darunter Hyundai und Nissan, haben begonnen, Acht-Jahres-Batteriegarantien über 160.000 km anzubieten, die auf regionale Klimabelastungen zugeschnitten sind und das Käufervertrauen stärken.

Die Standardisierung von CCS-2-Steckern und 150-kW-Gleichstromladepro tokollen in öffentlichen Netzen vereinfacht den Besitz und schafft gleiche Wettbewerbsbedingungen für mehrere Antriebsformate. Langfristig werden batterieelektrische Fahrzeuge ihre Dominanz festigen, wenn öffentliche Ladestationen zunehmen; in der Zwischenzeit werden Hybridfahrzeuge als Einstieg für zögerliche Käufer und Fahrer im ländlichen Raum dienen.

Nach Batteriekapazität: Beschleunigung der Expansion im Premiumreichweitensegment

Akkus bis 50 kWh dominieren den Massenmarkt für Elektrofahrzeuge in Oman mit einem Anteil von 62,68 % im Jahr 2025 und versorgen Kompaktwagen sowie Fahrdienst-Limousinen, die für den städtischen Stop-and-go-Verkehr optimiert sind. Batterien über 75 kWh wachsen mit einer CAGR von 30,24 % und werden zunehmend in Premium-SUVs eingesetzt, die Überlandfahrten ohne Zwischenladen bewältigen. Gestützt durch steigende verfügbare Einkommen und eine wachsende Nachfrage nach Reisen per Kraftfahrzeug wird der Marktanteil des Oman-Elektrofahrzeugmarkts im Prognosezeitraum voraussichtlich erheblich wachsen. Mittlere 51–75-kWh-Batterien bedienen Familienwagen und balancieren Kaufpreis und Reichweite.

Die lokale Anodenproduktion in Sohar soll die Batterieimportkosten spürbar senken und die Einzelhandelspreisunterschiede zwischen den Kapazitätsstufen verringern. Hochtemperaturadditive und Flüssigkühlplatten werden zum Standard und verlängern die Zyklenlebensdauer trotz Wüstenbedingungen. Zeitvariable Tarife, die über intelligente Stromzähler eingeführt werden, schaffen Anreize für das nächtliche Laden großer Batterien, mindern den Netzspitzendruck und senken die Eigentümerkosten.

Nach Endnutzer: Staatliche Führungsrolle katalysiert die private Einführung

Private Einzeleigentümer hielten im Jahr 2025 einen Marktanteil von 71,64 % am Oman-Elektrofahrzeugmarkt, gestützt durch persönliche Importprogramme und ein wachsendes Händlernetz. Regierungs- und Öffentliche-Sektor-Flotten werden mit einer CAGR von 30,20 % wachsen und durch hochsichtbare Einsätze und Transparenz bei Betriebszyklendaten Maßstäbe setzen. Die 15 Wasserstofffahrzeuge von Mwasalat unterstreichen die Erprobung mehrerer Technologien, während kommunale Behörden elektrische Pickups für Straßenwartungsaufgaben einsetzen. Die von der Königlichen Omanischen Polizei eingeführten Elektrofahrzeugkennzeichen vereinfachen die Durchsetzung von Parkprivilegien und potenziellen Ausnahmen in Staugebührzonen und schaffen Anreize für Unternehmensflotten, frühzeitig umzusteigen.

Fahrdienstvermittler wie Otaxi erproben reine Elektrofahrzeug-Fahrertarife, die niedrigere Provisionsraten im Austausch für verifizierte Ladepläne versprechen und das Interesse von Gig-Fahrern wecken. Kleinunternehmer leasen zunehmend leichte Transporter im Rahmen von Zahlung-pro-Kilometer-Plänen, die Versicherung und Ladezugang bündeln. Diese Serviceinnovationen, unterstützt durch Softkreditprogramme lokaler Banken, werden die Verbraucherbasis verbreitern und die Hürde der Anschaffungskosten senken.

Geografische Analyse

Maskat konzentriert drei Fünftel der nationalen Elektrofahrzeugzulassungen, dank dichter Ladeinfrastruktur, höherer Einkommen und einer Kultur der frühen Einführung. Der Hauptstadtkorridor von Seeb bis Muttrah beherbergt mehr als 150-kW-Ladestationen, die es innerstädtischen Flotten ermöglichen, mehrere tägliche Betriebszyklen zu absolvieren. Sohars Industriecluster entwickelt sich zu einem sekundären Pol; Investitionen in Batteriematerialien werden voraussichtlich zu frühen Händlerrabatten und arbeitsplatzbezogenen Fahrzeugkaufprogrammen führen. Duqm ist mit seiner Sonderwirtschaftszone positioniert, um Montageanlagen und Logistikzentren zu beherbergen und die Einführung bei Hafendiensten und Spediteuren zu katalysieren.

Innengovernorate wie Ad Dakhiliyah verzeichnen eine geringere Durchdringung aufgrund spärlicher Schnellladestationen und begrenzter Händlerabdeckung. Die gemeinsame Ansiedlung von Elektrofahrzeugladestationen mit ländlichen Gesundheitszentren und Polizeistationen durch die Regierung wird diese Lücke bis 2027 schließen. Dhofars Tourismuswirtschaft wird von ruhigem, emissionsarmem Transport entlang von Kulturerbestrecken profitieren, und Pilotprojekte statten Öko-Resorts bereits mit solarbetriebenen Ladestationen aus. Grenzüberschreitende Korridore mit den Vereinigten Arabischen Emiraten und Saudi-Arabien werden auf CCS-2-Interoperabilität untersucht, was GCC-weite Reisemöglichkeiten eröffnen und die Nachfrage im Premiumsegment ankurbeln würde.

Extreme Hitzegefälle beeinflussen das Design von Ladestationen; Maskats Küstenfeuchtigkeit erfordert versiegelte Elektronik, während Wüstenstationen im Landesinneren beschattete Überdachungen und Hochleistungsflüssigkühlung einsetzen. Netzstabilisierungsinvestitionen synchronisieren sich mit dem Ausbau erneuerbarer Energien und gewährleisten stabile Spannung für Hochleistungs-Gleichstromeinheiten. Insgesamt verringern sich geografische Disparitäten, da staatliche Anreize und privates Kapital auf eine landesweite Abdeckung konvergieren und den Oman-Elektrofahrzeugmarkt über die primären städtischen Zentren hinaus ausweiten.

Wettbewerbslandschaft

Chinesische Erstausrüster wie BYD und MG Motor haben die Preisführerschaft übernommen und nutzen die vorgelagerte Batteriekontrolle und das modulare Plattform-Sharing, um japanische und europäische Wettbewerber zu unterbieten. BYDs Fünf-Modell-Lineup reicht nun von Schräghecklimousinen bis zu Luxus-SUVs, während MGs Finanzierungspakete Erstkäufer von Elektrofahrzeugen ansprechen. Tesla behält seinen Technologiestatus, aber die höheren Preispunkte beschränken das Volumen auf wohlhabende Stadtbewohner. Nissan und Hyundai setzen auf Langlebigkeit und bieten Batteriegesundheitsgarantien an, die auf Golfklimata zugeschnitten sind, und entwickeln gemeinsam mit lokalen Versicherern Pannenhilfeprogramme.

Allianzen zwischen Energie- und Automobilunternehmen entwickeln sich zu entscheidenden Differenzierungsmerkmalen. Porsches Kooperation mit Shell sichert 350-kW-Ladestationen entlang wichtiger Autobahnen und gewährt Kunden exklusive Buchungsfenster. OQ und Geely prüfen ein Gemeinschaftsunternehmen zur Montage in Duqm, das möglicherweise eine vorgelagerte Integration in den Wettbewerbsmix einbringt. Das lokale Start-up Mays Motors nutzt staatliche Zuschüsse, um einen für Wüstenleistung konzipierten Elektro-SUV zu prototypisieren und Flottenverträge mit Tourismusbetreibern anzustreben.

Serviceinnovation wird zum Schlachtfeld. Das von Nio in den benachbarten Vereinigten Arabischen Emiraten eingeführte abonnementbasierte Batterietauschsystem wird in Oman für Taxiflotten erprobt. Händler konkurrieren mit gebündelten Dachsolar-Paketen und erweiterten Serviceplänen, einschließlich mobiler Ladefahrzeuge für Pannenhilfe. Da die fünf führenden Marken weniger als zwei Fünftel des nationalen Elektrofahrzeugabsatzes kontrollieren, bleibt der Wettbewerb intensiv und die Wechselkosten für Kunden sind gering, was eine aggressive Preisgestaltung im Oman-Elektrofahrzeugmarkt aufrechterhält.

Marktführer der Oman-Elektrofahrzeugbranche

Porsche AG

Audi AG

BMW AG

Volvo Car Group

MG Motor (SAIC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hunan Zhongke Electric bestätigte eine Anlage für Lithium-Ionen-Anodenmaterialien im Wert von 1,1 Milliarden USD im Hafen von Sohar und der Freihandelszone mit einer Jahreskapazität von 200.000 Tonnen.

- Mai 2025: Die Königliche Omanische Polizei führte obligatorische gelbe und rote Kennzeichen für alle Elektrofahrzeuge ein und schuf damit ein einzigartiges Identifikationsrahmenwerk.

- Februar 2025: Oman Shell eröffnete den ersten solarbetriebenen Grünwasserstoff- und Elektrofahrzeugschnellladeknoten des Landes in der Nähe des Internationalen Flughafens Maskat.

Berichtsumfang des Oman-Elektrofahrzeugmarkts

Ein Elektrofahrzeug ist ein Fahrzeug, das hauptsächlich durch Elektrizität angetrieben wird. Die benötigte Elektrizität wird in wiederaufladbaren Batterien gespeichert. Bei einigen Modellen wird sie von einer externen Quelle, wie einem Steckdosenladegerät, geliefert. Elektrofahrzeuge gelten als ideal, da sie keinerlei Abgasemissionen erzeugen und eine nachhaltige Alternative zu herkömmlichen Fahrzeugen mit Verbrennungsmotor bieten.

Der omanische Elektrofahrzeugmarkt ist nach Fahrzeugtyp, Antriebsart, Batterietyp, Reichweite, Antriebsform, Batteriekapazität und Endnutzer segmentiert. Nach Fahrzeugtyp ist der Markt in Zweiräder, Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Antriebsart ist der Markt in batterieelektrische Fahrzeuge (BEV), Hybridfahrzeuge (HEV) und Plug-in-Hybridfahrzeuge (PHEV) unterteilt. Nach Batterietyp ist der Markt in LFP, NMC und andere Batterietypen unterteilt. Nach Reichweite ist der Markt in bis zu 150 km, 151–300 km und über 300 km unterteilt. Nach Antriebsform ist der Markt in Allradantrieb, Frontantrieb und Hinterradantrieb unterteilt. Nach Batteriekapazität ist der Markt in weniger als 20 kWh, 20–40 kWh, 40–60 kWh, 60–100 kWh und über 100 kWh unterteilt. Nach Endnutzer ist der Markt in Anbieter von geteilter Mobilität, Regierungsorganisationen und Privatnutzer unterteilt. Der Bericht bietet Marktgröße und Prognose in Wert (USD) für alle oben genannten Segmente.

| Personenkraftwagen | Schräghecklimousine |

| Stufenhecklimousine | |

| Sport-Utility-Fahrzeug | |

| Mehrzweckfahrzeug | |

| Nutzfahrzeug | Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Bis zu 50 kWh |

| 51–75 kWh |

| Über 75 kWh |

| Private Einzeleigentümer | |

| Gewerbliche Flottenoperatoren | Fahrdienstvermittlung und Carsharing |

| Logistik und Lieferung | |

| Regierungs- und Öffentliche-Sektor-Flotten |

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousine |

| Stufenhecklimousine | ||

| Sport-Utility-Fahrzeug | ||

| Mehrzweckfahrzeug | ||

| Nutzfahrzeug | Leichte Nutzfahrzeuge | |

| Mittelschwere Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Antriebstechnologie | Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Nach Batteriekapazität | Bis zu 50 kWh | |

| 51–75 kWh | ||

| Über 75 kWh | ||

| Nach Endnutzer | Private Einzeleigentümer | |

| Gewerbliche Flottenoperatoren | Fahrdienstvermittlung und Carsharing | |

| Logistik und Lieferung | ||

| Regierungs- und Öffentliche-Sektor-Flotten | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Oman-Elektrofahrzeugmarkts?

Der Markt wird im Jahr 2026 auf 115,98 Millionen USD geschätzt und soll bis 2031 rasch wachsen.

Welche CAGR wird für Elektrofahrzeuge in Oman bis 2031 prognostiziert?

Zwischen 2026 und 2031 wird eine robuste CAGR von 30,09 % erwartet.

Welcher Fahrzeugtyp wächst in Oman am schnellsten?

Nutzfahrzeuge, einschließlich Busse und Lieferwagen, werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 30,21 % wachsen.

Wie unterstützt die Regierungspolitik die Einführung von Elektrofahrzeugen in Oman?

Richtlinien schreiben Ladestationen an jeder Tankstelle vor, setzen ein Ziel von 35 % Elektrofahrzeugabsatz bis 2035 und führen spezielle Elektrofahrzeugkennzeichen ein – all dies beschleunigt die Infrastruktur und das Verbrauchervertrauen.

Wo befinden sich die meisten öffentlichen Elektrofahrzeugladestationen in Oman?

Die höchste Dichte befindet sich im Hauptstadtgebiet Maskat, obwohl die Ausweitung auf Sohar und Duqm im Gange ist.

Seite zuletzt aktualisiert am: