Tamaño y Participación del Mercado de Servicios de Alquiler de Equipos para Campos Petroleros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

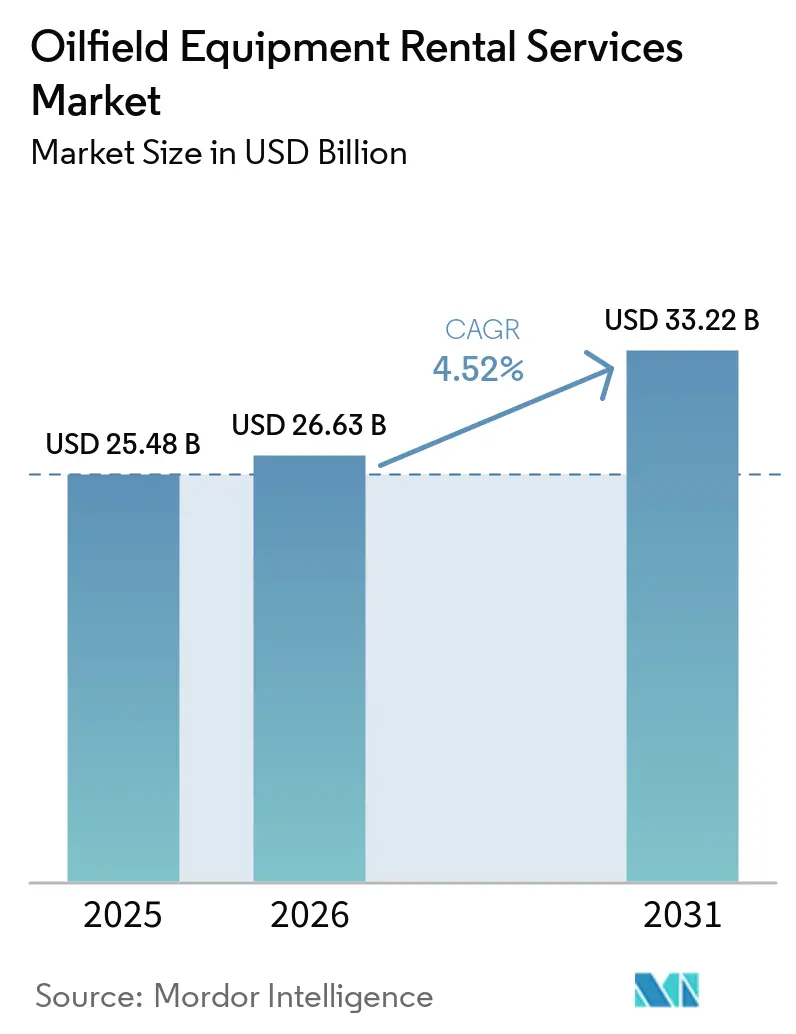

| Tamaño del Mercado (2026) | 26.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Alquiler de Equipos para Campos Petroleros por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Alquiler de Equipos para Campos Petroleros crezca de 25.480 millones de USD en 2025 a 26.630 millones de USD en 2026 y se prevé que alcance 33.220 millones de USD en 2031 a una CAGR del 4,52% durante 2026-2031. La adopción es más fuerte entre las empresas de exploración y producción (E&P) que favorecen modelos operativos con bajo uso de capital, optando por arrendar plataformas de perforación, flotas de bombeo a presión y herramientas de terminación en lugar de adquirirlas. América del Norte aportó el 38,5% de los ingresos globales de 2025, aunque se prevé que Asia-Pacífico sea la región de mayor crecimiento gracias al impulso de China en recursos no convencionales y al programa de sustitución de importaciones de India.[1]Oficina de prensa corporativa, "CNPC Lanza un Plan de Acción de Siete Años," China Daily, chinadaily.com.cn Los equipos de perforación captaron casi la mitad de la facturación de 2025, mientras que los equipos de terminación avanzan rápidamente a medida que los sistemas de fracturación modulares se convierten en la norma.[2]Ficha de producto, "Leucipa Construcción Automatizada de Pozos," Baker Hughes, bakerhughes.com La demanda marina, aunque menor que la terrestre, se está acelerando a medida que Petrobras, BP y ADNOC aprueban desarrollos en aguas profundas de miles de millones de dólares que requieren contratos de alquiler de largo ciclo para plataformas y equipos submarinos.[3]Comunicado de prensa corporativo, "Petrobras Aprueba una Inversión de 5.800 Millones de USD," Petrobras, petrobras.com.br La intensidad competitiva se mantiene elevada, con los cinco mayores proveedores integrados concentrando alrededor del 40% de los ingresos, mientras que decenas de especialistas regionales compiten en logística y precio.[4]Presentación para inversores, "Resultados del Cuarto Trimestre de 2025," Schlumberger, slb.com

Conclusiones Clave del Informe

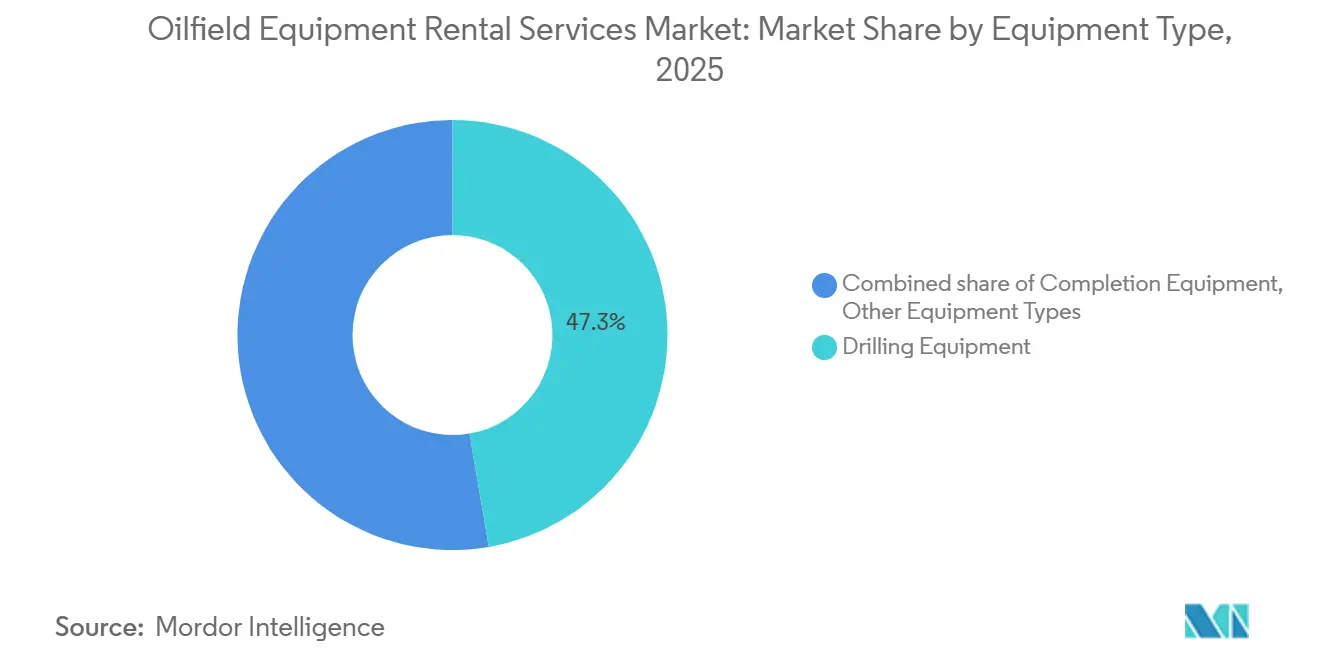

- Por tipo de equipo, los equipos de perforación lideraron con el 47,3% de los ingresos de 2025; se proyecta que los equipos de terminación se expandirán a una CAGR del 5,2% hasta 2031.

- Por ubicación, el segmento terrestre lideró con el 68,9% de los ingresos de 2025; se proyecta que el segmento marino se expandirá a una CAGR del 5% hasta 2031.

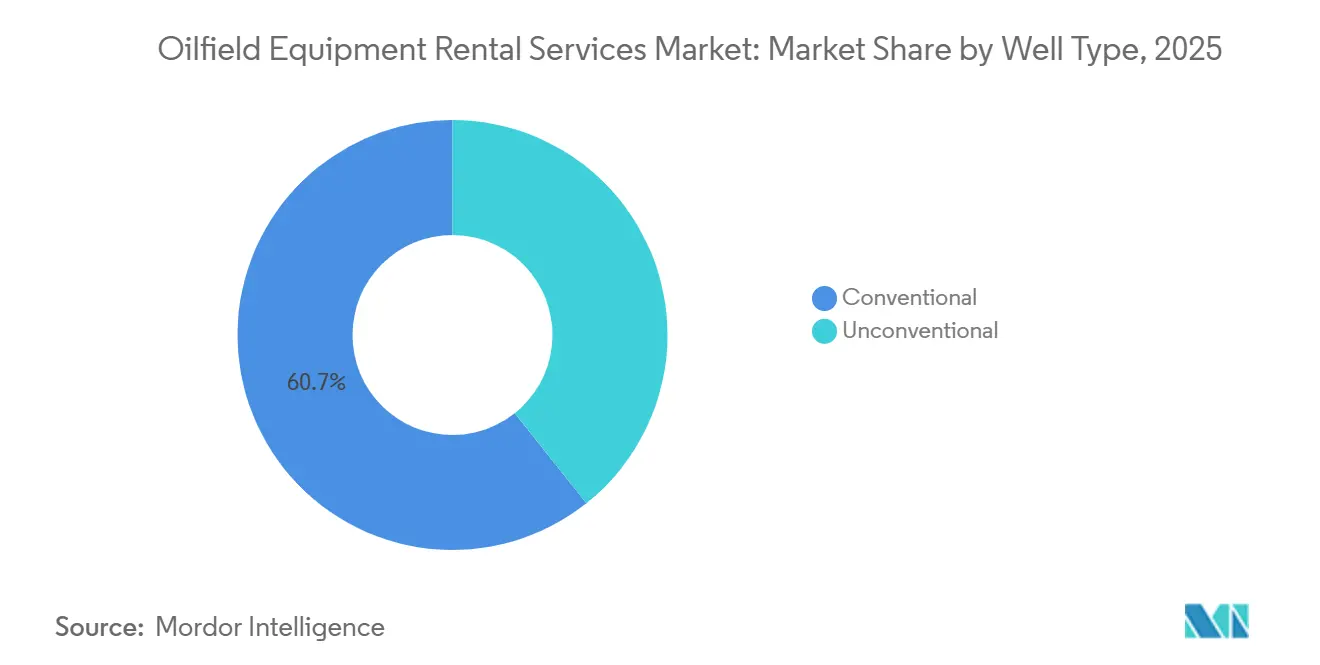

- Por tipo de pozo, los pozos convencionales representaron el 60,7% de los ingresos de 2025, mientras que la actividad no convencional avanza a una CAGR del 5,7% hasta 2031.

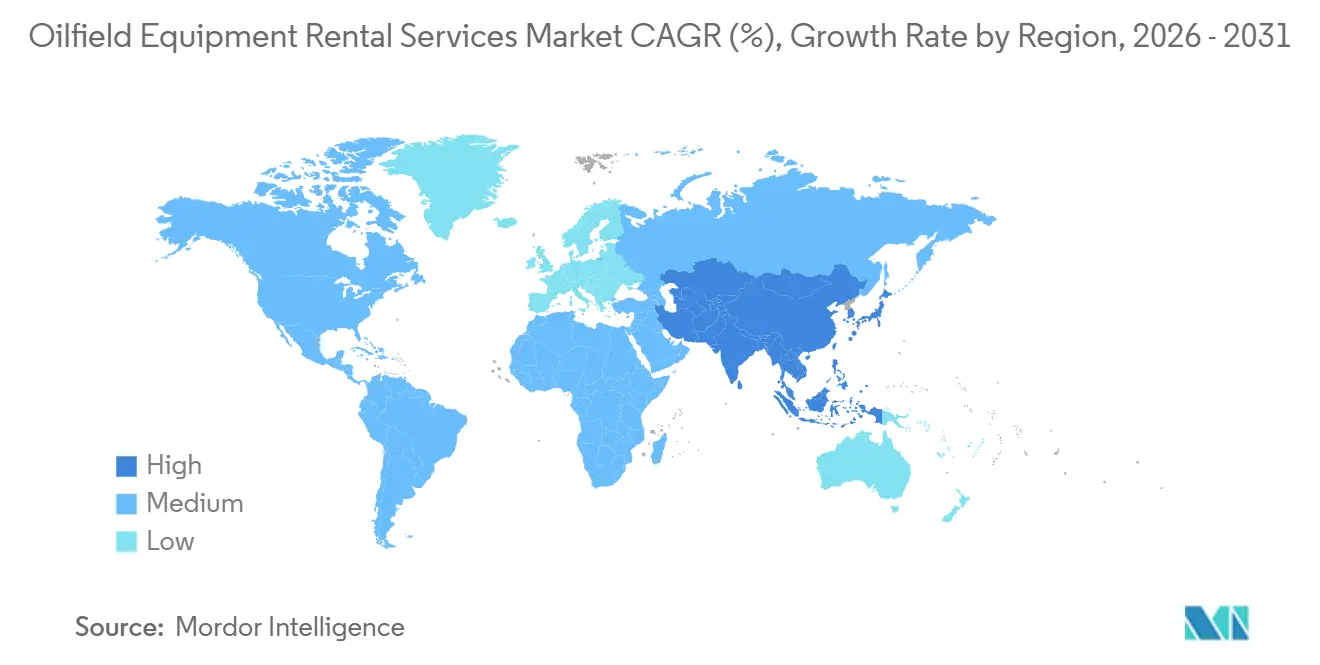

- Geográficamente, América del Norte concentró el 38,5% de la facturación de 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 5,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Alquiler de Equipos para Campos Petroleros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la actividad de perforación en yacimientos de esquisto y petróleo de baja permeabilidad | +0.9% | América del Norte (Permian, Eagle Ford, Bakken); emergente en Vaca Muerta, Argentina | Mediano plazo (2–4 años) |

| Recuperación del CAPEX en aguas profundas marinas | +0.8% | América del Sur (pre-sal de Brasil), América del Norte (Golfo de México), Europa (Noruega), Oriente Medio y África (Guyana, Namibia) | Largo plazo (≥ 4 años) |

| Preferencia por bajo uso de capital entre las E&P | +0.7% | Global, con mayor adopción en el esquisto de América del Norte y las empresas nacionales de petróleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reemplazo de la flota global de plataformas envejecidas | +0.5% | Global; agudo en los mercados de plataformas autoelevables de Oriente Medio y unidades de entorno severo del Mar del Norte | Mediano plazo (2–4 años) |

| Demanda de alquiler de automatización modular en sitios de pozos | +0.4% | América del Norte, Oriente Medio, Asia-Pacífico | Mediano plazo (2–4 años) |

| Flotas de alquiler electrificadas de bajas emisiones de carbono | +0.3% | América del Norte, Europa (Noruega, Reino Unido) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Actividad de Perforación en Yacimientos de Esquisto y Petróleo de Baja Permeabilidad

La perforación horizontal en el Permian y Eagle Ford continúa acortando los ciclos de los pozos, permitiendo más pozos por plataforma-año incluso con un recuento total de plataformas menor. Los equipos de alquiler modulares, los conjuntos de bombeo a presión, las unidades de cable de acero y los sistemas de tubería flexible apoyan las operaciones de fracturación simultánea y triple que fracturan múltiples pozos a la vez, manteniendo la utilización a pesar de la volatilidad de los productos básicos. YPF y Shell aumentaron la inversión en Vaca Muerta, Argentina, importando flotas de alquiler norteamericanas para acelerar el desarrollo.

Recuperación del CAPEX en Aguas Profundas Marinas

Petrobras aprobó 5.800 millones de USD para dos centros pre-sal que cada uno requerirá campañas de varios años con buques perforadores. El proyecto Tiber-Guadalupe de BP en el Golfo de México exige arquitecturas submarinas de 20.000 psi suministradas casi en su totalidad en régimen de alquiler. Las adjudicaciones de contratos de Transocean en 2025 añadieron 2.300 millones de USD a la cartera de pedidos, lo que señala una demanda duradera de alquiler marino.

Preferencia por Bajo Uso de Capital entre las E&P

El modelo de arrendamiento con activos ligeros de Schlumberger generó 9.200 millones de USD en ingresos en el cuarto trimestre de 2025, a medida que los operadores trasladaron el capital fijo a gastos operativos variables. ONGC de India trasladó el 30% de su flota de plataformas terrestres a contratos de alquiler para liberar fondos destinados a la exploración marina.

Reemplazo de la Flota Global de Plataformas Envejecidas

Con una antigüedad media de las plataformas marinas de 22 años, los operadores están retirando unidades más antiguas y arrendando plataformas modernas de alta especificación que cumplen con normas más estrictas de seguridad y automatización. El programa de entorno severo Rosebank de Equinor especifica semisumergibles posteriores a 2010, lo que reduce el grupo de activos de alquiler calificados.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del crudo | -0.6% | Global, con mayor sensibilidad en el esquisto de América del Norte y las cuencas fronterizas marinas | Corto plazo (≤ 2 años) |

| Regulaciones ambientales más estrictas | -0.4% | América del Norte (normas de metano de la EPA), Europa (taxonomía de la UE), Oriente Medio (prohibiciones de quema) | Mediano plazo (2–4 años) |

| Compresión de márgenes por guerras de precios | -0.3% | Sector de bombeo a presión en América del Norte, tarifas diarias de plataformas autoelevables en Oriente Medio | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de piezas para alta presión y alta temperatura | -0.2% | Mercados de aguas profundas marinas (Golfo de México, Brasil, África Occidental, Mar del Norte) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo

El Brent se disparó a 103-118 USD por barril tras el cierre temporal del Estrecho de Ormuz a principios de 2026, para luego caer por debajo de 82 USD en cuestión de semanas, lo que llevó a las E&P a retrasar la reactivación de plataformas y a reducir los presupuestos discrecionales. La actividad de plataformas terrestres en Estados Unidos cayó un 4% intermensual en febrero de 2026, a pesar del breve repunte de los precios.

Regulaciones Ambientales más Estrictas

El Programa de Reducción de Emisiones de Metano de la Agencia de Protección Ambiental de Estados Unidos exige inspecciones trimestrales de fugas e introduce un Cargo por Emisiones de Residuos que aumentará a 1.500 USD por tonelada métrica en 2026, elevando los costos operativos de la flota de alquiler entre un 8 y un 12%. Noruega exige ahora emisiones netas cero de Alcance 1 en plataformas para 2030, acelerando la demanda de plataformas autoelevables electrificadas alimentadas mediante la red eléctrica terrestre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Perforación Domina, la Terminación se Acelera

Los equipos de perforación captaron el 47,3% de los ingresos de 2025, lo que refleja contratos de alquiler de plataformas plurianuales que sustentan grandes programas de capital. Se proyecta que el tamaño del mercado de servicios de alquiler de equipos para campos petroleros en el segmento de equipos de terminación se expanda a una CAGR del 5,2%, superando el crecimiento agregado a medida que se multiplican las operaciones de fracturación simultánea. La plataforma FlexRig de Helmerich & Payne redujo los tiempos de profundidad total en un 30% en el oeste de Texas, lo que ilustra cómo los alquileres de alta especificación justifican tarifas diarias premium.

Las herramientas de producción e intervención, las plataformas de reacondicionamiento, los sistemas de elevación artificial y los paquetes de prueba de pozos sirven a campos maduros y rotan en ciclos de alquiler más cortos. Weatherford registró 1.800 millones de USD en alquileres de elevación artificial en 2025, con las bombas electrosumergibles representando el 60% de las ventas del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: El Segmento Terrestre Lidera, el Marino Gana Impulso

Los entornos terrestres aportaron el 68,9% de la facturación de 2025 gracias a la actividad en yacimientos de esquisto y a la perforación de desarrollo en Oriente Medio. Sin embargo, los contratos marinos están previstos para crecer a una CAGR del 5,0% a medida que Petrobras, BP y ADNOC ejecutan grandes programas en aguas profundas que aseguran tarifas diarias de largo ciclo. La cartera de pedidos de Transocean alcanzó 2.300 millones de USD en 2025, con tarifas diarias para buques perforadores en aguas ultraprofundas que se aproximaron a los 500.000 USD, lo que subraya el segmento marino premium de la participación del mercado de servicios de alquiler de equipos para campos petroleros.

Por Tipo de Pozo: Los Convencionales Mantienen su Participación, los No Convencionales se Disparan

Los pozos convencionales siguen representando el 60,7% de la utilización, principalmente en Oriente Medio y cuencas marinas. Sin embargo, la actividad no convencional se expande a una CAGR del 5,7%, respaldada por flotas de plataformas horizontales optimizadas para la perforación en plataformas múltiples. Las FlexRigs ofrecen ciclos más rápidos, manteniendo la demanda de alquiler resiliente incluso cuando el recuento de plataformas se estanca.

Análisis Geográfico

América del Norte generó el 38,5% de los ingresos de 2025, anclada en la Cuenca Pérmica y el Golfo de México. A pesar de un recuento de plataformas terrestres muy por debajo del máximo de 2019, los operadores completaron más pozos mediante el uso de técnicas de fracturación simultánea que intensifican la rotación de los equipos de alquiler. La aprobación del proyecto Tiber-Guadalupe de BP asegura alquileres de buques perforadores en aguas ultraprofundas y equipos submarinos hasta 2031.

Se prevé que Asia-Pacífico crezca a una CAGR del 5,9% hasta 2031, ya que el plan no convencional de siete años de China contempla 120 plataformas de perforación adicionales, la mayoría arrendadas, y ONGC de India canaliza los ahorros de los alquileres de flotas terrestres hacia la exploración marina. Petronas adjudicó seis contratos de plataformas autoelevables en 2025, lo que señala una recuperación de los alquileres en aguas someras del Sudeste Asiático.

Europa muestra dinámicas mixtas. Noruega continúa aprobando proyectos —Johan Castberg de AkerBP y Rosebank de Equinor— que requieren semisumergibles de entorno severo arrendados a una base de proveedores reducida. En contraste, la inversión en el Reino Unido se está enfriando bajo una mayor carga fiscal, lo que frena la demanda futura de activos de alquiler.

El impulso de América del Sur está dominado por Brasil. Los centros SEAP de Petrobras y el campo Maromba de BW Energy consumirán cada uno múltiples buques perforadores y paquetes submarinos bajo contratos de alquiler a largo plazo. Vaca Muerta en Argentina continúa importando equipos de alquiler de fracturación y perforación desde América del Norte.

Oriente Medio y África se mantienen resilientes. ADNOC Drilling operaba 118 unidades a finales de 2025, en gran parte arrendadas, mientras que el presupuesto de Saudi Aramco se centra en el gas, dejando la perforación en yacimientos a proveedores de alquiler de terceros. Nigeria y Namibia son puntos brillantes para los alquileres en aguas profundas a medida que nuevos descubrimientos avanzan hacia la evaluación.

Panorama Competitivo

La concentración del mercado es moderada. Schlumberger, Halliburton y Baker Hughes en conjunto capturan una participación significativa de los ingresos globales de alquiler, aprovechando su escala global, tecnología de automatización y experiencia en cumplimiento normativo. El modelo de activos ligeros de Schlumberger ejemplifica el cambio hacia el arrendamiento basado en el rendimiento. Halliburton, por su parte, está desplegando su ecosistema digital FloConnect en América Latina tras exitosas implementaciones en América del Norte.

La diferenciación tecnológica se está ampliando. La plataforma Leucipa de Baker Hughes combina el manejo autónomo de tuberías con el mantenimiento predictivo, reduciendo el tiempo improductivo invisible en una cuarta parte durante las pruebas en el Permian. Competidores más pequeños como Expro e Integrated Well Services apuntan a ventajas de movilidad, ofreciendo paquetes en contenedores que se movilizan en 48 horas.

El cumplimiento ambiental es una barrera de entrada creciente. Las normas de metano de Estados Unidos elevan los costos operativos, pero favorecen a los grandes proveedores que pueden amortizar los equipos de monitoreo en flotas extensas, mientras que el mandato de plataformas con cero emisiones netas de Noruega acelera la demanda de plataformas electrificadas como la plataforma EcoCell de Patterson-UTI.

Líderes de la Industria de Servicios de Alquiler de Equipos para Campos Petroleros

-

Schlumberger Limited

-

Halliburton Company

-

Baker Hughes Company

-

Weatherford International

-

Superior Energy Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Transocean aseguró un contrato de 5 años por 1.200 millones de USD con Petrobras para el buque perforador Deepwater Atlas en el pre-sal de la Cuenca de Santos.

- Enero de 2026: Schlumberger reportó 9.200 millones de USD en ingresos en el cuarto trimestre de 2025, impulsados por contratos de alquiler, y adquirió una empresa noruega de servicios submarinos por 320 millones de USD.

- Diciembre de 2025: The Toro Company completó la adquisición de Tornado Infrastructure Equipment Ltd., un fabricante de soluciones de excavación con hidrovacío con sede en Calgary. Esta adquisición fortalece la cartera de construcción de The Toro Company, incluidos los servicios de alquiler de equipos para campos petroleros, y mejora su presencia en el mercado. La experiencia de Tornado complementa marcas existentes como Ditch Witch, reforzando el liderazgo en construcción subterránea y mercados energéticos.

- Febrero de 2025: Valaris ganó un contrato de 3 años por 540 millones de USD de BP para la plataforma autoelevable VALARIS 249 en el Mar del Norte del Reino Unido.

Alcance del Informe Global del Mercado de Servicios de Alquiler de Equipos para Campos Petroleros

Los servicios de alquiler de equipos para campos petroleros ofrecen acceso temporal y rentable a maquinaria especializada, incluidas herramientas de perforación, unidades de control de presión y bombas, utilizadas en la exploración, extracción y mantenimiento de petróleo y gas. Estos servicios permiten a los operadores arrendar activos de alto costo y corto plazo en lugar de adquirirlos, proporcionando flexibilidad operativa y reduciendo el gasto de capital.

El Mercado de Servicios de Alquiler de Equipos para Campos Petroleros está segmentado por tipo de equipo, ubicación, tipo de pozo y geografía. Por tipo de equipo, el mercado está segmentado en equipos de perforación, equipos de producción e intervención, equipos de terminación y otros tipos de equipos. Por ubicación, el mercado está segmentado en terrestre y marino. Por tipo de pozo, el mercado está segmentado en pozos convencionales y no convencionales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de servicios de alquiler de equipos para campos petroleros en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Equipos de Perforación |

| Equipos de Producción e Intervención |

| Equipos de Terminación |

| Otros Tipos de Equipos |

| Terrestre |

| Marino |

| Convencional |

| No Convencional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Rusia | |

| Países Bajos | |

| Alemania | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Irán | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Equipo | Equipos de Perforación | |

| Equipos de Producción e Intervención | ||

| Equipos de Terminación | ||

| Otros Tipos de Equipos | ||

| Por Ubicación | Terrestre | |

| Marino | ||

| Por Tipo de Pozo | Convencional | |

| No Convencional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rusia | ||

| Países Bajos | ||

| Alemania | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Irán | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios de alquiler de equipos para campos petroleros en 2031?

Se prevé que el tamaño del mercado de servicios de alquiler de equipos para campos petroleros alcance 33.220 millones de USD en 2031.

¿Qué segmento de equipos crece más rápido?

Se proyecta que los equipos de terminación crezcan a una CAGR del 5,2%, la más rápida entre todas las categorías.

¿Por qué las E&P están migrando hacia modelos de alquiler?

El arrendamiento convierte el capital fijo en costos variables, ofreciendo flexibilidad ante las fluctuaciones de los precios de los productos básicos y la incertidumbre regulatoria.

¿Qué región se expandirá más rápidamente hasta 2031?

Se espera que Asia-Pacífico registre la CAGR regional más alta, del 5,9%, impulsada por los programas no convencionales en China e India.

¿Cómo influyen las normas ambientales en la demanda de alquiler?

Las regulaciones sobre fugas de metano en Estados Unidos y los mandatos de cero emisiones netas en Noruega están acelerando la inversión en flotas de alquiler electrificadas y de bajas emisiones.

Última actualización de la página el: