Taille et part du marché des services de location d'équipements pétroliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

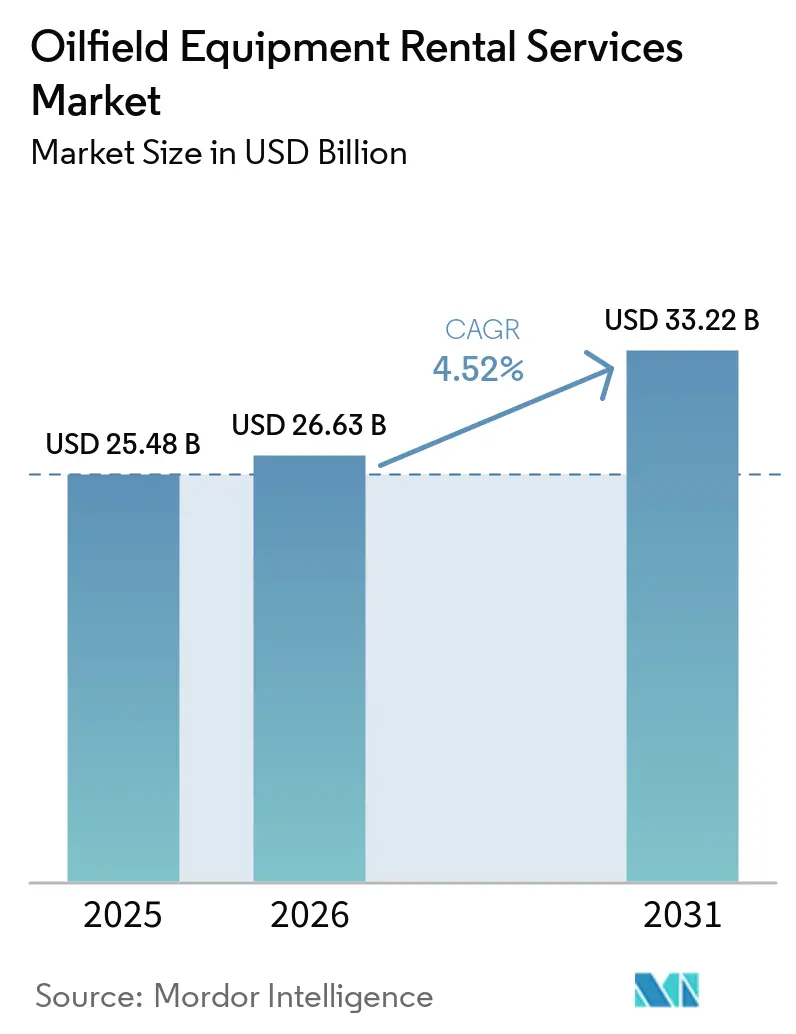

| Taille du Marché (2026) | 26.63 Milliards de dollars |

| Taille du Marché (2031) | 33.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de location d'équipements pétroliers par Mordor Intelligence

La taille du marché des services de location d'équipements pétroliers devrait passer de 25,48 milliards USD en 2025 à 26,63 milliards USD en 2026 et devrait atteindre 33,22 milliards USD d'ici 2031, à un TCAC de 4,52 % sur la période 2026-2031. L'adoption est la plus forte parmi les sociétés d'exploration et de production (E&P) qui privilégient des modèles opérationnels à faible intensité capitalistique, choisissant de louer des appareils de forage, des flottes de pompage sous pression et des outils de complétion plutôt que de les posséder en propre. L'Amérique du Nord a représenté 38,5 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide, portée par la poussée de la Chine dans les ressources non conventionnelles et le programme de substitution aux importations de l'Inde.[1]Communiqué du service de presse de l'entreprise, "CNPC Launches Seven-Year Action Plan," China Daily, chinadaily.com.cn Les équipements de forage ont capté près de la moitié du chiffre d'affaires 2025, tandis que les équipements de complétion progressent rapidement à mesure que les systèmes de fracturation modulaires deviennent la norme.[2]Fiche produit, "Leucipa Automated Well Construction," Baker Hughes, bakerhughes.com La demande offshore, bien que moins importante que la demande terrestre, s'accélère à mesure que Petrobras, BP et ADNOC donnent leur feu vert à des développements en eaux profondes de plusieurs milliards de dollars nécessitant des contrats de location à long cycle pour les appareils de forage et les équipements sous-marins.[3]Communiqué de presse d'entreprise, "Petrobras Approves USD 5.8 Billion Investment," Petrobras, petrobras.com.br L'intensité concurrentielle reste élevée, les cinq plus grands prestataires intégrés détenant environ 40 % des revenus tandis que des dizaines de spécialistes régionaux se disputent les marchés sur la logistique et les prix.[4]Présentation aux investisseurs, "Fourth-Quarter 2025 Results," Schlumberger, slb.com

Principaux enseignements du rapport

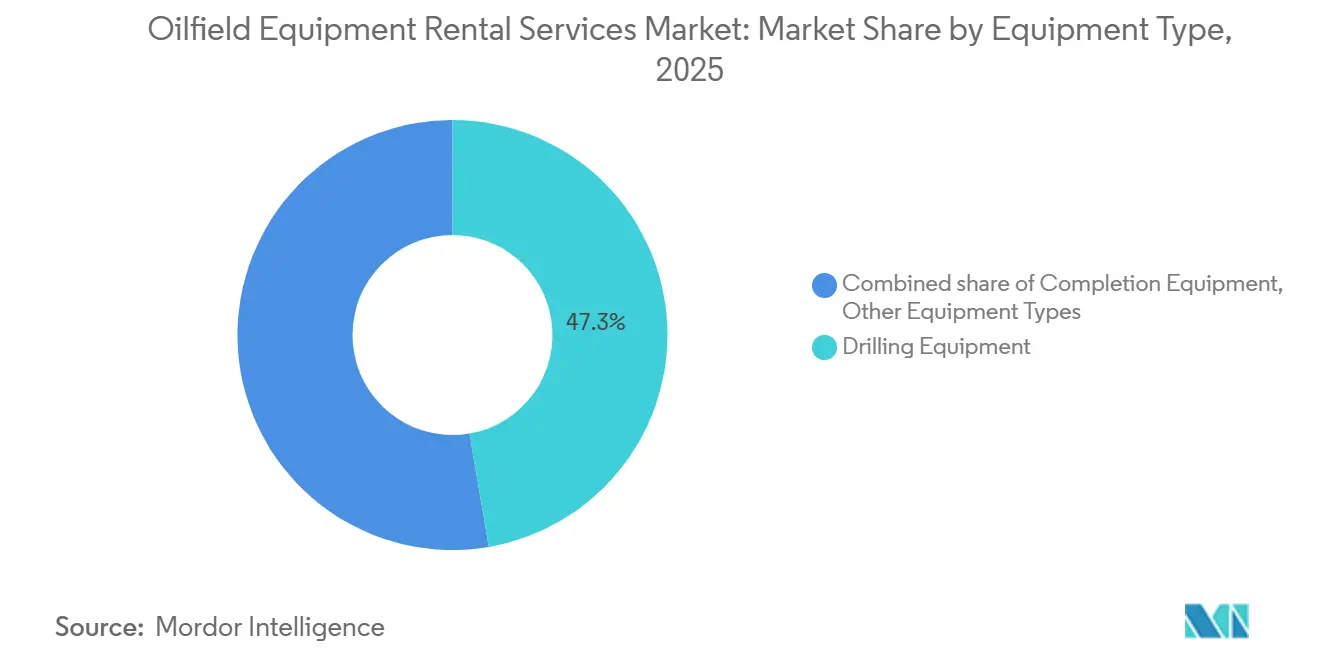

- Par type d'équipement, les équipements de forage ont dominé avec 47,3 % du chiffre d'affaires 2025 ; les équipements de complétion devraient progresser à un CAGR de 5,2 % jusqu'en 2031.

- Par localisation, l'onshore a dominé avec 68,9 % du chiffre d'affaires 2025 ; l'offshore devrait progresser à un CAGR de 5 % jusqu'en 2031.

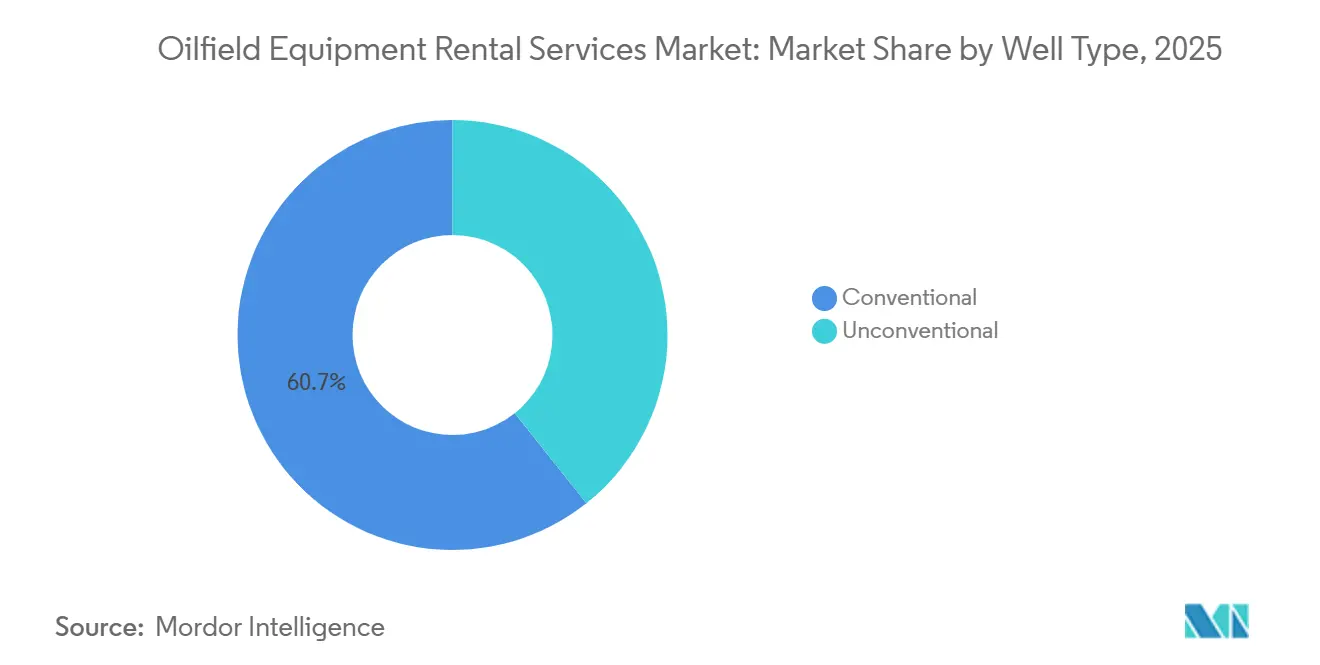

- Par type de puits, les puits conventionnels ont représenté 60,7 % du chiffre d'affaires 2025, tandis que l'activité non conventionnelle progresse à un CAGR de 5,7 % jusqu'en 2031.

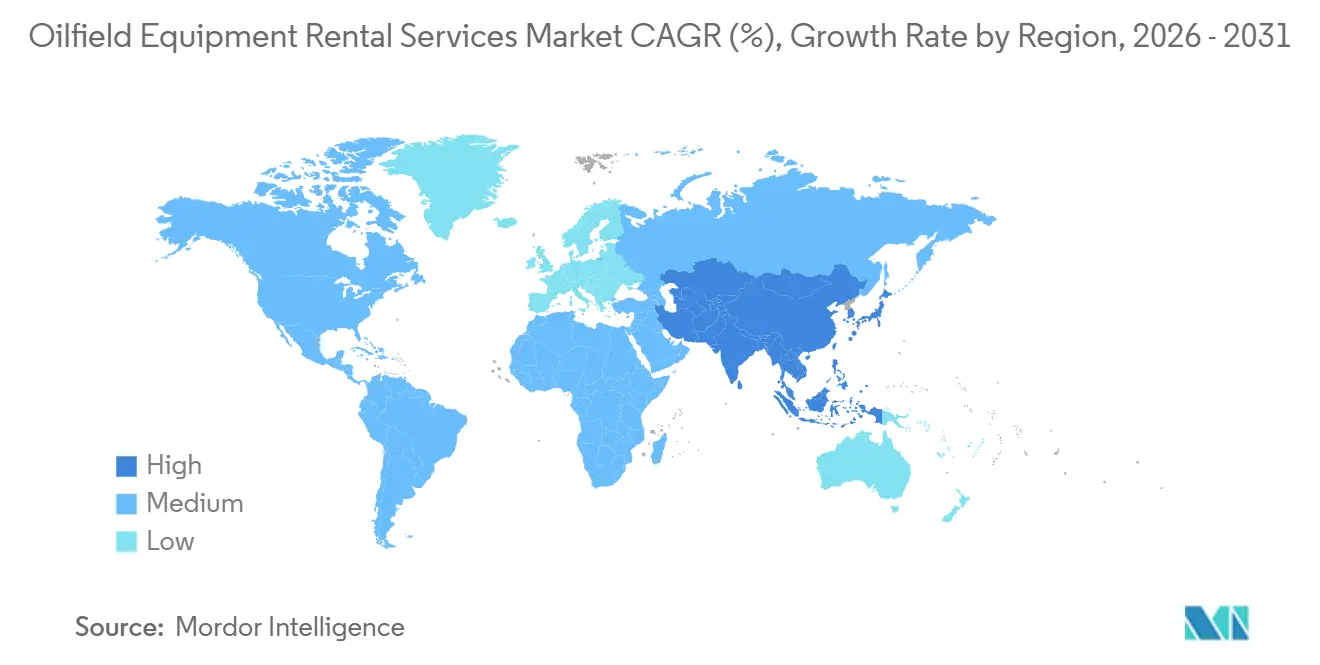

- Sur le plan géographique, l'Amérique du Nord a détenu 38,5 % du chiffre d'affaires 2025, tandis que la région Asie-Pacifique devrait enregistrer un CAGR de 5,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de location d'équipements pétroliers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'activité de forage dans les schistes et les huiles de roche mère | +0.9% | Amérique du Nord (Permien, Eagle Ford, Bakken) ; émergence en Argentine dans Vaca Muerta | Moyen terme (2 à 4 ans) |

| Rebond des dépenses d'investissement offshore en eaux profondes | +0.8% | Amérique du Sud (pré-sel brésilien), Amérique du Nord (Golfe du Mexique), Europe (Norvège), Moyen-Orient et Afrique (Guyana, Namibie) | Long terme (≥ 4 ans) |

| Préférence pour les modèles à faibles dépenses d'investissement parmi les sociétés E&P | +0.7% | Mondial, avec l'adoption la plus forte dans les schistes d'Amérique du Nord et les compagnies nationales pétrolières d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Remplacement du parc mondial vieillissant d'appareils de forage | +0.5% | Mondial ; aigu sur les marchés de plates-formes auto-élévatrices au Moyen-Orient et sur les unités en environnement hostile en mer du Nord | Moyen terme (2 à 4 ans) |

| Demande de location d'équipements modulaires d'automatisation de sites de puits | +0.4% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Flottes de location électrifiées à faible émission de carbone | +0.3% | Amérique du Nord, Europe (Norvège, Royaume-Uni) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'activité de forage dans les schistes et les huiles de roche mère

Le forage horizontal dans le Permien et l'Eagle Ford continue de raccourcir les cycles de puits, permettant davantage de puits par appareil de forage et par an, même avec un nombre total d'appareils moins élevé. Les équipements de location modulaires, les ensembles de pompage sous pression, les unités de diagraphie par câble et les systèmes de tubage spiralé soutiennent les opérations de fracturation simultanée et de fracturation triple qui fracturent plusieurs puits à la fois, maintenant le taux d'utilisation malgré la volatilité des matières premières. YPF et Shell ont augmenté leurs investissements dans Vaca Muerta en Argentine, en important des flottes de location nord-américaines pour accélérer le développement.

Rebond des dépenses d'investissement offshore en eaux profondes

Petrobras a approuvé 5,8 milliards USD pour deux hubs pré-sel qui nécessiteront chacun des campagnes pluriannuelles de navires de forage. Le projet Tiber-Guadalupe de BP dans le Golfe du Mexique exige des architectures sous-marines à 20 000 psi fournies presque entièrement sur une base locative. Les contrats remportés par Transocean en 2025 ont ajouté 2,3 milliards USD au carnet de commandes, signalant une demande durable de location offshore.

Préférence pour les modèles à faibles dépenses d'investissement parmi les sociétés E&P

Le modèle de location à actifs allégés de Schlumberger a généré 9,2 milliards USD de revenus au quatrième trimestre 2025, les opérateurs ayant transféré le capital fixe vers des charges d'exploitation variables. L'ONGC indienne a transféré 30 % de sa flotte d'appareils de forage terrestres vers des contrats de location afin de libérer des fonds pour l'exploration offshore.

Remplacement du parc mondial vieillissant d'appareils de forage

Avec un âge médian des appareils de forage offshore de 22 ans, les opérateurs retirent les unités plus anciennes et louent des appareils modernes à haute spécification répondant à des normes de sécurité et d'automatisation plus strictes. Le programme Rosebank d'Equinor en environnement hostile spécifie des semi-submersibles postérieurs à 2010, réduisant le parc d'actifs locatifs qualifiés.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut | -0.6% | Mondial, avec la sensibilité la plus élevée dans les schistes d'Amérique du Nord et les bassins frontières offshore | Court terme (≤ 2 ans) |

| Réglementations environnementales plus strictes | -0.4% | Amérique du Nord (règles de l'Agence de protection de l'environnement sur le méthane), Europe (taxonomie de l'Union européenne), Moyen-Orient (interdictions du torchage) | Moyen terme (2 à 4 ans) |

| Compression des marges due aux guerres des prix | -0.3% | Secteur du pompage sous pression en Amérique du Nord, taux journaliers des plates-formes auto-élévatrices au Moyen-Orient | Court terme (≤ 2 ans) |

| Pénuries d'approvisionnement en pièces haute pression et haute température | -0.2% | Marchés offshore en eaux profondes (Golfe du Mexique, Brésil, Afrique de l'Ouest, mer du Nord) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole brut

Le Brent a culminé à 103-118 USD par baril après la fermeture temporaire du détroit d'Ormuz début 2026, puis est retombé sous 82 USD en quelques semaines, incitant les sociétés E&P à retarder la réactivation des appareils de forage et à réduire les budgets discrétionnaires. L'activité des appareils de forage terrestres aux États-Unis a reculé de 4 % d'un mois sur l'autre en février 2026, malgré le bref rebond des prix.

Réglementations environnementales plus strictes

Le programme de réduction des émissions de méthane de l'Agence de protection de l'environnement des États-Unis impose des contrôles trimestriels des fuites et introduit une taxe sur les émissions de déchets portée à 1 500 USD par tonne métrique en 2026, augmentant les coûts d'exploitation des flottes de location de 8 à 12 %. La Norvège exige désormais des émissions nettes nulles de portée 1 pour les appareils de forage d'ici 2030, accélérant la demande de plates-formes auto-élévatrices électrifiées alimentées par le réseau terrestre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : le forage domine, la complétion s'accélère

Les équipements de forage ont capté 47,3 % des revenus 2025, reflétant des contrats de location d'appareils pluriannuels qui sous-tendent d'importants programmes d'investissement. La taille du marché des services de location d'équipements pétroliers pour les équipements de complétion devrait progresser à un TCAC de 5,2 %, dépassant la croissance globale à mesure que les opérations de fracturation simultanée se multiplient. La plateforme FlexRig de Helmerich & Payne a réduit les délais de forage total de 30 % dans l'ouest du Texas, illustrant comment les locations à haute spécification justifient des taux journaliers premium.

Les outils de production et d'intervention, les appareils de workover, les systèmes de levage artificiel et les ensembles de test de puits servent les champs matures et tournent sur des cycles de location plus courts. Weatherford a enregistré 1,8 milliard USD de locations de systèmes de levage artificiel en 2025, les pompes électriques submersibles représentant 60 % des ventes du segment.

Par localisation : le terrestre en tête, l'offshore gagne en dynamisme

Les environnements terrestres ont représenté 68,9 % du chiffre d'affaires 2025 grâce à l'activité dans les schistes et au forage de développement au Moyen-Orient. Les contrats offshore devraient toutefois croître à un TCAC de 5,0 % à mesure que Petrobras, BP et ADNOC exécutent de grands programmes en eaux profondes qui fixent des taux journaliers à long cycle. Le carnet de commandes de Transocean a atteint 2,3 milliards USD en 2025, les taux journaliers pour les navires de forage en ultra-eaux profondes approchant 500 000 USD, soulignant le segment offshore premium de la part de marché des services de location d'équipements pétroliers.

Par type de puits : le conventionnel maintient sa part, le non conventionnel progresse fortement

Les puits conventionnels représentent encore 60,7 % du taux d'utilisation, principalement au Moyen-Orient et dans les bassins offshore. Pourtant, l'activité non conventionnelle progresse à un TCAC de 5,7 %, soutenue par des flottes d'appareils de forage horizontaux optimisées pour le forage en plateforme. Les FlexRigs offrent des cycles plus rapides, maintenant la demande de location résiliente même lorsque le nombre d'appareils stagne.

Analyse géographique

L'Amérique du Nord a généré 38,5 % des revenus 2025, ancrée par le bassin Permien et le Golfe du Mexique. Malgré un nombre d'appareils de forage terrestres bien inférieur au pic de 2019, les opérateurs ont complété davantage de puits en utilisant des techniques de fracturation simultanée qui intensifient la rotation des équipements de location. La sanction du projet Tiber-Guadalupe de BP fixe les locations de navires de forage en ultra-eaux profondes et d'équipements sous-marins jusqu'en 2031.

L'Asie-Pacifique devrait croître à un TCAC de 5,9 % jusqu'en 2031, le plan non conventionnel sur sept ans de la Chine prévoyant 120 appareils de forage supplémentaires, dont la plupart seront loués, et l'ONGC indienne réorientant les économies réalisées grâce aux locations de flottes terrestres vers l'exploration offshore. Petronas a attribué six contrats de location de plates-formes auto-élévatrices en 2025, signalant un rebond pour les locations en eaux peu profondes en Asie du Sud-Est.

L'Europe présente une dynamique contrastée. La Norvège continue d'approuver des projets — Johan Castberg d'AkerBP et Rosebank d'Equinor — nécessitant des semi-submersibles en environnement hostile loués auprès d'une base de fournisseurs restreinte. En revanche, l'investissement au Royaume-Uni se refroidit sous l'effet d'une fiscalité plus élevée, ce qui freine la demande future d'actifs de location.

La dynamique de l'Amérique du Sud est dominée par le Brésil. Les hubs SEAP de Petrobras et le champ Maromba de BW Energy consommeront chacun plusieurs navires de forage et ensembles sous-marins dans le cadre de locations à long terme. Vaca Muerta en Argentine continue d'importer des équipements de fracturation et de forage en location depuis l'Amérique du Nord.

Le Moyen-Orient et l'Afrique restent résilients. ADNOC Drilling exploitait 118 unités fin 2025, dont une grande partie en location, tandis que le budget de Saudi Aramco se concentre sur le gaz, laissant le forage en amont aux prestataires de location tiers. Le Nigeria et la Namibie sont des points lumineux pour les locations en eaux profondes, de nouvelles découvertes progressant vers l'évaluation.

Paysage concurrentiel

La concentration du marché est modérée. Schlumberger, Halliburton et Baker Hughes captent ensemble une part significative des revenus mondiaux de location, en s'appuyant sur leur envergure mondiale, leur technologie d'automatisation et leur expertise en matière de conformité. Le modèle à actifs allégés de Schlumberger illustre le passage vers la location basée sur la performance. Halliburton, quant à elle, déploie son écosystème numérique FloConnect en Amérique latine après des déploiements réussis en Amérique du Nord.

La différenciation technologique s'accentue. La plateforme Leucipa de Baker Hughes associe la manipulation autonome des tiges à la maintenance prédictive, réduisant le temps improductif invisible d'un quart lors des essais dans le Permien. Des challengers plus modestes tels qu'Expro et Integrated Well Services ciblent des avantages de mobilité, proposant des ensembles conteneurisés mobilisables en 48 heures.

La conformité environnementale constitue un avantage concurrentiel croissant. Les règles américaines sur le méthane augmentent les coûts d'exploitation, mais favorisent les grands prestataires capables d'amortir les équipements de surveillance sur de vastes flottes, tandis que le mandat norvégien de zéro émission nette pour les appareils de forage accélère la demande d'appareils électrifiés tels que la plateforme EcoCell de Patterson-UTI.

Leaders du secteur des services de location d'équipements pétroliers

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International

Superior Energy Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Transocean a obtenu un contrat de 5 ans d'une valeur de 1,2 milliard USD avec Petrobras pour le navire de forage Deepwater Atlas dans le pré-sel du bassin de Santos.

- Janvier 2026 : Schlumberger a déclaré 9,2 milliards USD de revenus au quatrième trimestre 2025, portés par des contrats de location, et a acquis une société norvégienne de services sous-marins pour 320 millions USD.

- Décembre 2025 : The Toro Company a finalisé l'acquisition de Tornado Infrastructure Equipment Ltd., un fabricant de solutions d'excavation par hydrovac basé à Calgary. Cette acquisition renforce le portefeuille de construction de The Toro Company, y compris les services de location d'équipements pétroliers, et consolide sa présence sur le marché. L'expertise de Tornado complète les marques existantes telles que Ditch Witch, renforçant le leadership dans la construction souterraine et les marchés de l'énergie.

- Février 2025 : Valaris a remporté un contrat de 3 ans d'une valeur de 540 millions USD de BP pour la plate-forme auto-élévatrice VALARIS 249 en mer du Nord britannique.

Périmètre du rapport mondial sur le marché des services de location d'équipements pétroliers

Les services de location d'équipements pétroliers offrent un accès temporaire et rentable à des machines spécialisées, notamment des outils de forage, des unités de contrôle de pression et des pompes, utilisées dans l'exploration, l'extraction et la maintenance pétrolières et gazières. Ces services permettent aux opérateurs de louer des actifs coûteux à court terme plutôt que de les acheter, offrant une flexibilité opérationnelle et réduisant les dépenses d'investissement.

Le marché des services de location d'équipements pétroliers est segmenté par type d'équipement, localisation, type de puits et géographie. Par type d'équipement, le marché est segmenté en équipements de forage, équipements de production et d'intervention, équipements de complétion et autres types d'équipements. Par localisation, le marché est segmenté en terrestre et offshore. Par type de puits, le marché est segmenté en puits conventionnels et non conventionnels. Le rapport couvre également la taille du marché et les prévisions pour le marché des services de location d'équipements pétroliers dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Équipements de forage |

| Équipements de production et d'intervention |

| Équipements de complétion |

| Autres types d'équipements |

| Terrestre |

| Offshore |

| Conventionnel |

| Non conventionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Norvège |

| Royaume-Uni | |

| Russie | |

| Pays-Bas | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Iran | |

| Nigeria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Équipements de forage | |

| Équipements de production et d'intervention | ||

| Équipements de complétion | ||

| Autres types d'équipements | ||

| Par localisation | Terrestre | |

| Offshore | ||

| Par type de puits | Conventionnel | |

| Non conventionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Russie | ||

| Pays-Bas | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Iran | ||

| Nigeria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des services de location d'équipements pétroliers d'ici 2031 ?

La taille du marché des services de location d'équipements pétroliers devrait atteindre 33,22 milliards USD d'ici 2031.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les équipements de complétion devraient croître à un TCAC de 5,2 %, le plus rapide parmi toutes les catégories.

Pourquoi les sociétés E&P se tournent-elles vers les modèles de location ?

La location convertit le capital fixe en coûts variables, offrant une flexibilité face aux fluctuations des prix des matières premières et à l'incertitude réglementaire.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 5,9 %, portée par les programmes non conventionnels en Chine et en Inde.

Comment les réglementations environnementales influencent-elles la demande de location ?

Les réglementations sur les fuites de méthane aux États-Unis et les mandats de zéro émission nette en Norvège accélèrent les investissements dans des flottes de location électrifiées et à faibles émissions.

Dernière mise à jour de la page le: