石油・ガス田機器レンタルサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

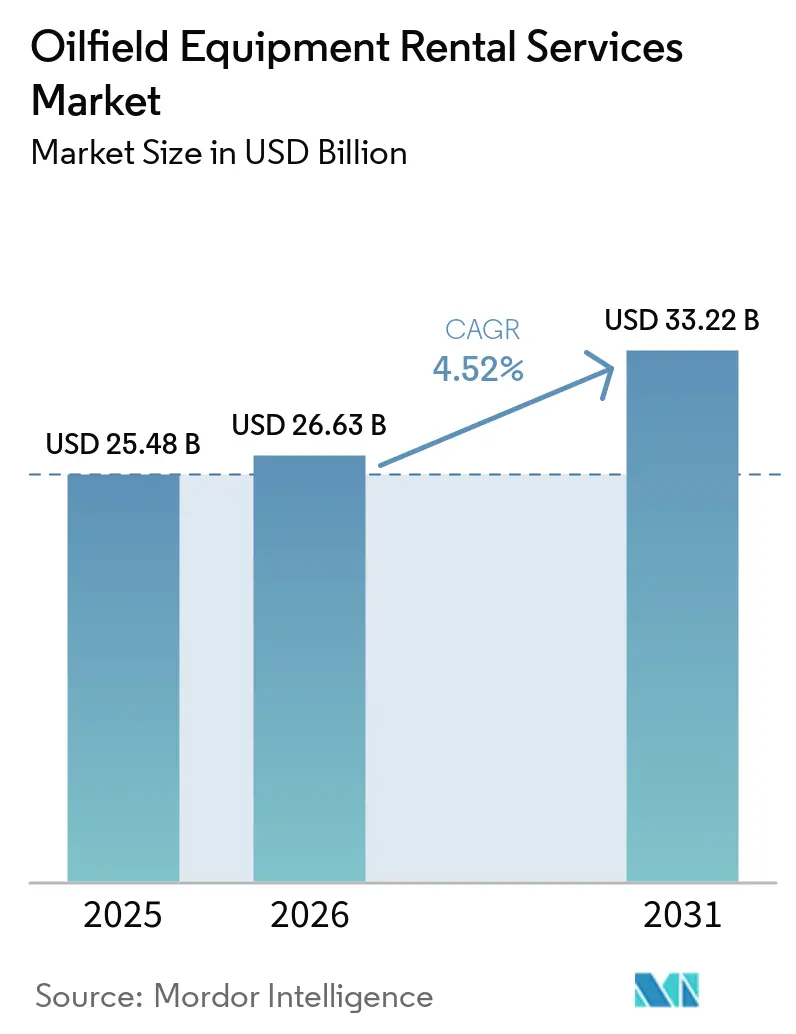

| 市場規模 (2026) | 26.63 十億米ドル |

| 市場規模 (2031) | 33.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス田機器レンタルサービス市場分析

石油・ガス田機器レンタルサービス市場規模は、2025年の254億8,000万米ドルから2026年には266億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.52%で2031年までに332億2,000万米ドルに達すると予測されています。資本軽量型の事業モデルを好む探鉱・生産(E&P)企業の間での採用が最も強く、掘削リグ、加圧ポンプフリート、坑井完結ツールを自社所有するのではなくリースする傾向が高まっています。北米は2025年の世界収益の38.5%を供給しましたが、アジア太平洋地域は中国の非在来型資源開発推進とインドの輸入代替プログラムを背景に最も成長の速い地域になると予測されています。[1]企業広報室、「CNPCが7カ年行動計画を発表」、China Daily、chinadaily.com.cn 掘削機器は2025年の売上高の約半分を占め、モジュール式フラクチャリングシステムが標準となるにつれて坑井完結機器が急速に進展しています。[2]製品シート、「Leucipa自動坑井建設」、Baker Hughes、bakerhughes.com 海上需要は陸上より小さいものの、Petrobras、BP、ADNOCがリグおよび海底機器の長期レンタル契約を必要とする数十億ドル規模の深海開発を承認するにつれて加速しています。[3]企業プレスリリース、「Petrobrasが58億米ドルの投資を承認」、Petrobras、petrobras.com.br 競争の激しさは依然として高く、上位5社の統合プロバイダーが収益の約40%を占める一方、多数の地域専門業者がロジスティクスと価格で競い合っています。[4]IR資料、「2025年第4四半期業績」、Schlumberger、slb.com

レポートの主要ポイント

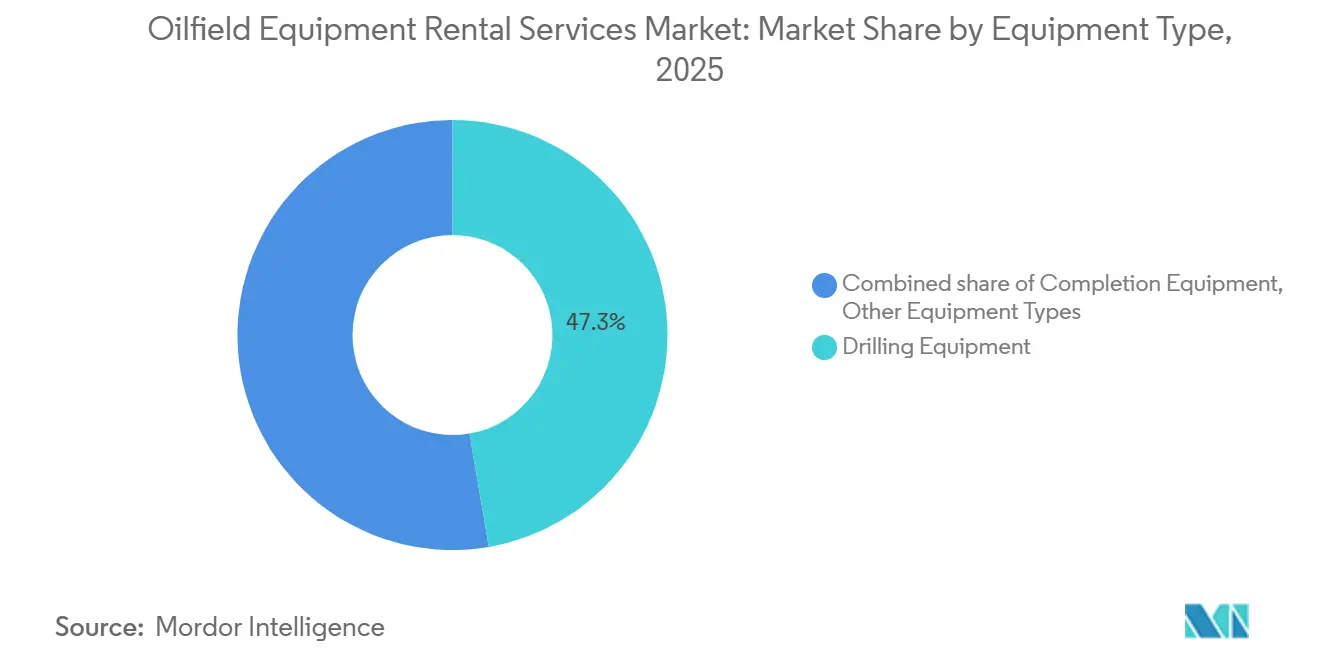

- 設備タイプ別では、掘削設備が2025年の収益の47.3%を占めてトップとなり、坑井完結設備は2031年にかけて5.2%のCAGRで拡大する見込みです。

- 立地別では、陸上が2025年の収益の68.9%を占めてトップとなり、海上は2031年にかけて5%のCAGRで拡大する見込みです。

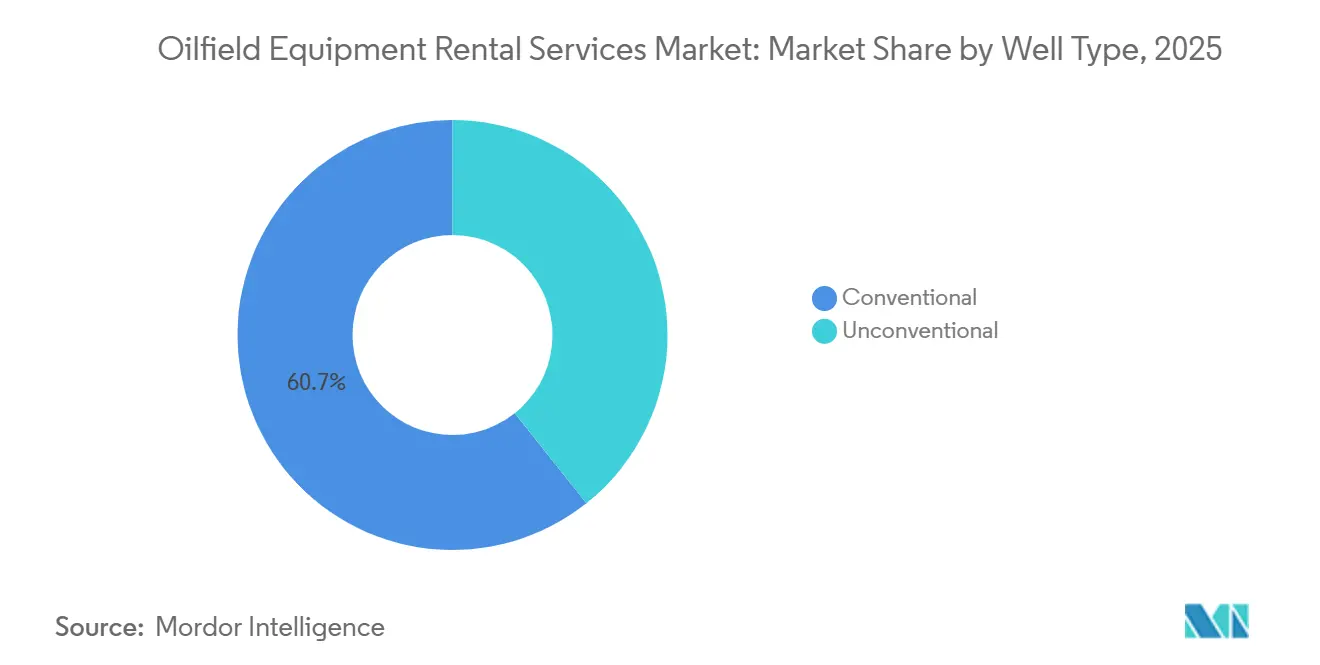

- 坑井タイプ別では、在来型坑井が2025年の収益の60.7%を占め、非在来型の活動は2031年にかけて5.7%のCAGRで進展しています。

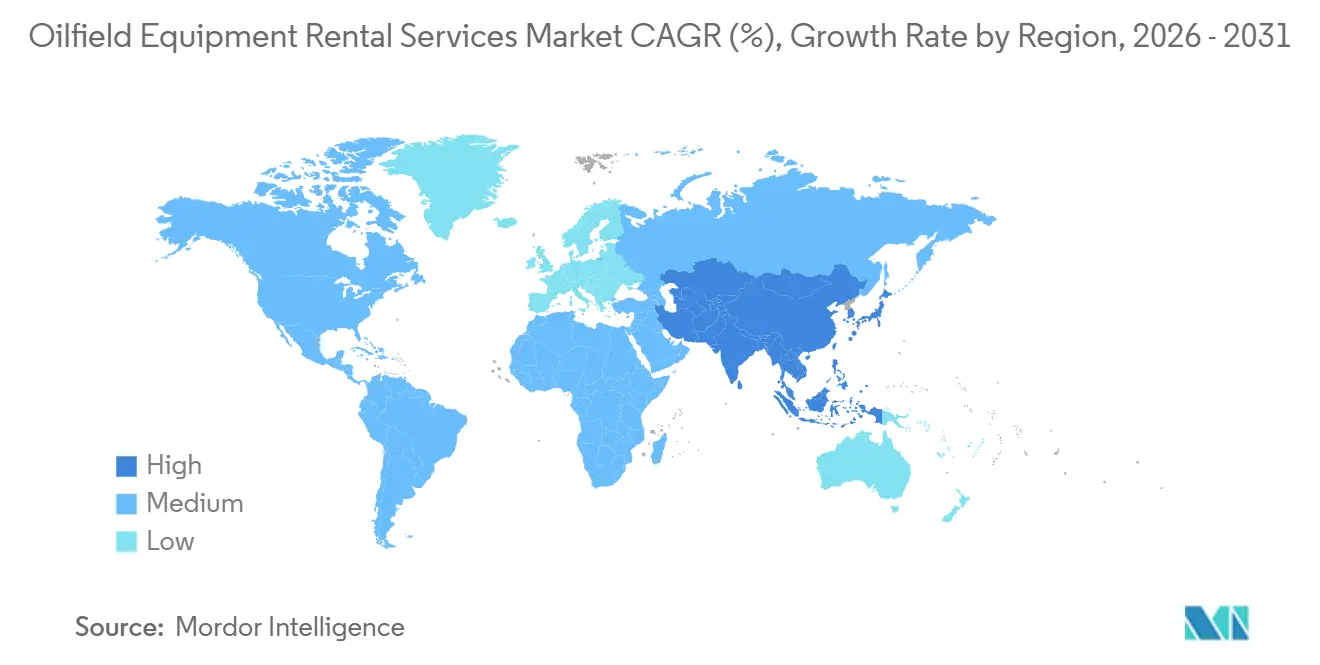

- 地域別では、北米が2025年の売上高の38.5%を占め、アジア太平洋地域は2031年にかけて5.9%のCAGRを録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の石油・ガス田機器レンタルサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェール・タイトオイル掘削活動の増加 | +0.9% | 北米(パーミアン、イーグルフォード、バッケン);アルゼンチンのバカ・ムエルタでも台頭 | 中期(2~4年) |

| 海上深海設備投資の回復 | +0.8% | 南米(ブラジルのプレソルト)、北米(メキシコ湾)、欧州(ノルウェー)、中東・アフリカ(ガイアナ、ナミビア) | 長期(4年以上) |

| E&P企業における設備投資軽量化志向 | +0.7% | 世界全体、特に北米シェールとアジア太平洋の国営石油会社での採用が最も強い | 短期(2年以内) |

| 老朽化した世界のリグフリートの更新 | +0.5% | 世界全体;中東のジャックアップ市場と北海の過酷環境ユニットで特に深刻 | 中期(2~4年) |

| モジュール式坑井サイト自動化レンタル需要 | +0.4% | 北米、中東、アジア太平洋 | 中期(2~4年) |

| 低炭素電動化レンタルフリート | +0.3% | 北米、欧州(ノルウェー、英国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シェール・タイトオイル掘削活動の増加

パーミアンおよびイーグルフォードにおける水平掘削は坑井サイクルを短縮し続けており、総リグ数が少なくてもリグ年間あたりの坑井数を増やすことを可能にしています。モジュール式レンタル機器、加圧ポンプスプレッド、ワイヤーラインユニット、コイルドチュービングシステムは、複数の坑井を同時に破砕するシミュルフラクおよびトリミュルフラク作業を支援し、商品価格の変動にもかかわらず稼働率を維持しています。YPFとShellはアルゼンチンのバカ・ムエルタへの投資を拡大し、開発を加速するために北米のレンタルフリートを輸入しています。

海上深海設備投資の回復

Petrobrasは2つのプレソルトハブに対して58億米ドルを承認しており、それぞれ複数年にわたるドリルシップキャンペーンを必要とします。BPのメキシコ湾ティバー・グアダルーペプロジェクトは、ほぼ全面的にレンタルベースで供給される20,000psiの海底アーキテクチャを必要とします。Transoceanの2025年の契約獲得によりバックログに23億米ドルが追加され、持続的な海上レンタル需要を示しています。

E&P企業における設備投資軽量化志向

Schlumbergerのアセットライト型リースモデルは、オペレーターが固定資本を変動的な運営費に移行させる中、2025年第4四半期に92億米ドルの収益を生み出しました。インドのONGCは、海上探鉱への資金を確保するために陸上リグフリートの30%をレンタル契約に移行しました。

老朽化した世界のリグフリートの更新

海上リグの平均船齢が22年に達する中、オペレーターは旧式ユニットを退役させ、より厳格な安全・自動化基準を満たす最新の高スペックリグをリースしています。Equinorの過酷環境ローズバンクプログラムは2010年以降建造のセミサブを指定しており、適格なレンタル資産のプールを狭めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動 | -0.6% | 世界全体、特に北米シェールと海上フロンティア盆地での感応度が高い | 短期(2年以内) |

| より厳格な環境規制 | -0.4% | 北米(米国環境保護庁のメタン規制)、欧州(EUタクソノミー)、中東(フレアリング禁止) | 中期(2~4年) |

| 価格競争によるマージン圧縮 | -0.3% | 北米の加圧ポンプセクター、中東のジャックアップ日当 | 短期(2年以内) |

| 高圧高温部品のサプライチェーン不足 | -0.2% | 海上深海市場(メキシコ湾、ブラジル、西アフリカ、北海) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格の変動

ブレント原油は2026年初頭のホルムズ海峡の一時的な閉鎖後に1バレルあたり103~118米ドルに急騰し、その後数週間以内に82米ドルを下回り、E&P企業はリグの再稼働を延期し、裁量的予算を削減しました。2026年2月の米国陸上リグ活動は、短期的な価格上昇にもかかわらず前月比4%低下しました。

より厳格な環境規制

米国環境保護庁のメタン排出削減プログラムは四半期ごとのリーク調査を義務付け、2026年に1メートルトンあたり1,500米ドルに上昇する廃棄物排出課金を導入し、レンタルフリートの運営コストを8~12%引き上げます。ノルウェーは2030年までにリグのスコープ1排出量のネットゼロを義務付けており、陸上電力網で電力供給される電動ジャックアップへの需要を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:掘削が主導、坑井完結が加速

掘削機器は2025年収益の47.3%を占め、大規模な資本プログラムを支える複数年のリグレンタル契約を反映しています。坑井完結機器の石油・ガス田機器レンタルサービス市場規模はCAGR 5.2%で拡大すると予測されており、シミュルフラク作業の増加に伴い全体成長を上回るペースで拡大しています。Helmerich & PayneのFlexRigプラットフォームは西テキサスでの総深度到達時間を30%短縮し、高スペックレンタルがプレミアム日当を正当化することを示しています。

生産・介入ツール、ワークオーバーリグ、人工揚油システム、坑井テストパッケージは成熟油田にサービスを提供し、より短いレンタルサイクルで循環します。Weatherfordは2025年の人工揚油レンタルで18億米ドルを計上し、電動水中ポンプがセグメント売上の60%を占めました。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

立地別:陸上が主導、海上が勢いを増す

陸上環境はシェール活動と中東の開発掘削により2025年売上高の68.9%を供給しました。しかし、海上契約はPetrobras、BP、ADNOCが長期サイクルの日当を確定する大規模深海プログラムを実行するにつれてCAGR 5.0%で成長する見込みです。Transoceanのバックログは2025年に23億米ドルに達し、超深海ドリルシップの日当が50万米ドルに近づく中、石油・ガス田機器レンタルサービス市場シェアにおけるプレミアム海上セグメントを裏付けています。

坑井タイプ別:在来型がシェアを維持、非在来型が急増

在来型坑井は主に中東と海上盆地において稼働率の60.7%を依然として占めています。しかし、非在来型活動はパッド掘削に最適化された水平リグフリートに支えられてCAGR 5.7%で拡大しています。FlexRigはより速いサイクルを実現し、リグ数が停滞している場合でもレンタル需要を堅調に維持しています。

地域分析

北米はパーミアン盆地とメキシコ湾を基盤として2025年収益の38.5%を生み出しました。陸上リグ数は2019年のピークを大幅に下回っているにもかかわらず、オペレーターはレンタル機器の回転率を高めるシミュルフラク技術を使用することでより多くの坑井を完成させました。BPのティバー・グアダルーペ承認は超深海ドリルシップと海底レンタルを2031年まで確定させます。

アジア太平洋地域は、中国の7カ年非在来型計画が追加120基の掘削リグ(その大部分がリース)を求め、インドのONGCが陸上フリートレンタルからの節約を海上探鉱に振り向けるにつれて、2031年にかけてCAGR 5.9%で成長すると予測されています。Petronasは2025年に6件のジャックアップチャーターを発注し、東南アジアの浅海レンタルの回復を示しています。

欧州は混在した動向を示しています。ノルウェーはAkerBPのヨハン・カストベルクとEquinorのローズバンクなど、狭いサプライヤーベースからリースされる過酷環境セミサブを必要とするプロジェクトを引き続き承認しています。対照的に、英国の投資は増税の影響で冷え込んでおり、レンタル資産への将来需要を抑制しています。

南米の勢いはブラジルが主導しています。PetrobrasのSEAPハブとBW EnergyのMarombaフィールドはそれぞれ長期レンタルの下で複数のドリルシップと海底パッケージを消費します。アルゼンチンのバカ・ムエルタは北米からのフラクチャリングおよび掘削レンタルの輸入を継続しています。

中東・アフリカは堅調を維持しています。ADNOC Drillingは2025年末に118ユニットを稼働させており、その多くがリースです。一方、Saudi Aramcoの予算はガスに重点を置いており、上流掘削をサードパーティのレンタルプロバイダーに委ねています。ナイジェリアとナミビアは新発見が評価段階に移行するにつれて深海レンタルの明るいスポットとなっています。

競合状況

市場集中度は中程度です。Schlumberger、Halliburton、Baker Hughesは合わせて世界のレンタル収益の相当なシェアを占め、グローバルな規模、自動化技術、コンプライアンスの専門知識を活用しています。Schlumbergerのアセットライト型モデルは、パフォーマンスベースのリースへのシフトを体現しています。一方、Halliburtonは北米での成功した展開に続き、ラテンアメリカ全域でFloConnectデジタルエコシステムを展開しています。

技術的差別化が拡大しています。Baker HughesのLeucipaプラットフォームは自律的なパイプハンドリングと予知保全を組み合わせ、パーミアンでの試験中に不可視的な損失時間を4分の1削減しました。ExproやIntegrated Well Servicesなどの小規模な挑戦者はモビリティの優位性を目指し、48時間以内に動員可能なコンテナ化パッケージを提供しています。

環境コンプライアンスは成長する参入障壁となっています。米国のメタン規制は運営コストを引き上げますが、広範なフリートにわたって監視機器のコストを償却できる大手プロバイダーに有利に働く一方、ノルウェーのネットゼロリグ義務はPatterson-UTIのEcoCellプラットフォームなどの電動リグへの需要を加速させています。

石油・ガス田機器レンタルサービス業界リーダー

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International

Superior Energy Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:TransoceanはSantosBasinプレソルトにおけるDeepwater Atlasドリルシップについて、Petrobrasと5年間・12億米ドルのチャーター契約を締結しました。

- 2026年1月:Schlumbergerはレンタル契約に支えられ2025年第4四半期に92億米ドルの収益を報告し、ノルウェーの海底サービス会社を3億2,000万米ドルで買収しました。

- 2025年12月:The Toro Companyは、カルガリーを拠点とするハイドロバック掘削ソリューションメーカーであるTornado Infrastructure Equipment Ltd.の買収を完了しました。この買収により、The Toro Companyの石油・ガス田機器レンタルサービスを含む建設ポートフォリオが強化され、市場プレゼンスが向上します。Tornadoの専門知識はDitch Witchなどの既存ブランドを補完し、地下建設およびエネルギー市場でのリーダーシップを強化します。

- 2025年2月:Valarisは英国北海のジャックアップVALARIS 249についてBPから3年間・5億4,000万米ドルの契約を獲得しました。

世界の石油・ガス田機器レンタルサービス市場レポートの調査範囲

石油・ガス田機器レンタルサービスは、石油・ガスの探鉱、採掘、保守に使用される掘削ツール、圧力制御ユニット、ポンプなどの専門機械への一時的かつコスト効率の高いアクセスを提供します。これらのサービスにより、オペレーターは高コストの短期資産を購入する代わりにリースすることができ、運営上の柔軟性を提供し、設備投資を削減します。

石油・ガス田機器レンタルサービス市場は、機器タイプ、立地、坑井タイプ、地域別にセグメント化されています。機器タイプ別では、市場は掘削機器、生産・介入機器、坑井完結機器、その他機器タイプにセグメント化されています。立地別では、市場は陸上と海上にセグメント化されています。坑井タイプ別では、市場は在来型坑井と非在来型坑井にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域における石油・ガス田機器レンタルサービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 掘削機器 |

| 生産・介入機器 |

| 坑井完結機器 |

| その他機器タイプ |

| 陸上 |

| 海上 |

| 在来型 |

| 非在来型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ノルウェー |

| 英国 | |

| ロシア | |

| オランダ | |

| ドイツ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| イラン | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 機器タイプ別 | 掘削機器 | |

| 生産・介入機器 | ||

| 坑井完結機器 | ||

| その他機器タイプ | ||

| 立地別 | 陸上 | |

| 海上 | ||

| 坑井タイプ別 | 在来型 | |

| 非在来型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| ロシア | ||

| オランダ | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| イラン | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

石油・ガス田機器レンタルサービス市場は2031年までにどのくらいの規模になりますか?

石油・ガス田機器レンタルサービス市場規模は2031年までに332億2,000万米ドルに達すると予測されています。

最も成長が速い機器セグメントはどれですか?

坑井完結機器はCAGR 5.2%で成長すると予測されており、全カテゴリーの中で最も速い成長率です。

E&P企業がレンタルモデルに移行している理由は何ですか?

リースは固定資本を変動費に転換し、商品価格の変動や規制の不確実性の中で柔軟性を提供します。

2031年にかけて最も速く拡大する地域はどこですか?

アジア太平洋地域は中国とインドの非在来型プログラムに牽引され、地域別で最高のCAGR 5.9%を記録すると予測されています。

環境規制はレンタル需要にどのような影響を与えていますか?

米国のメタンリーク規制とノルウェーのネットゼロ義務は、電動化・低排出レンタルフリートへの投資を加速させています。

最終更新日: