Tamanho e Participação do Mercado de Serviços de Aluguel de Equipamentos para Campos Petrolíferos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

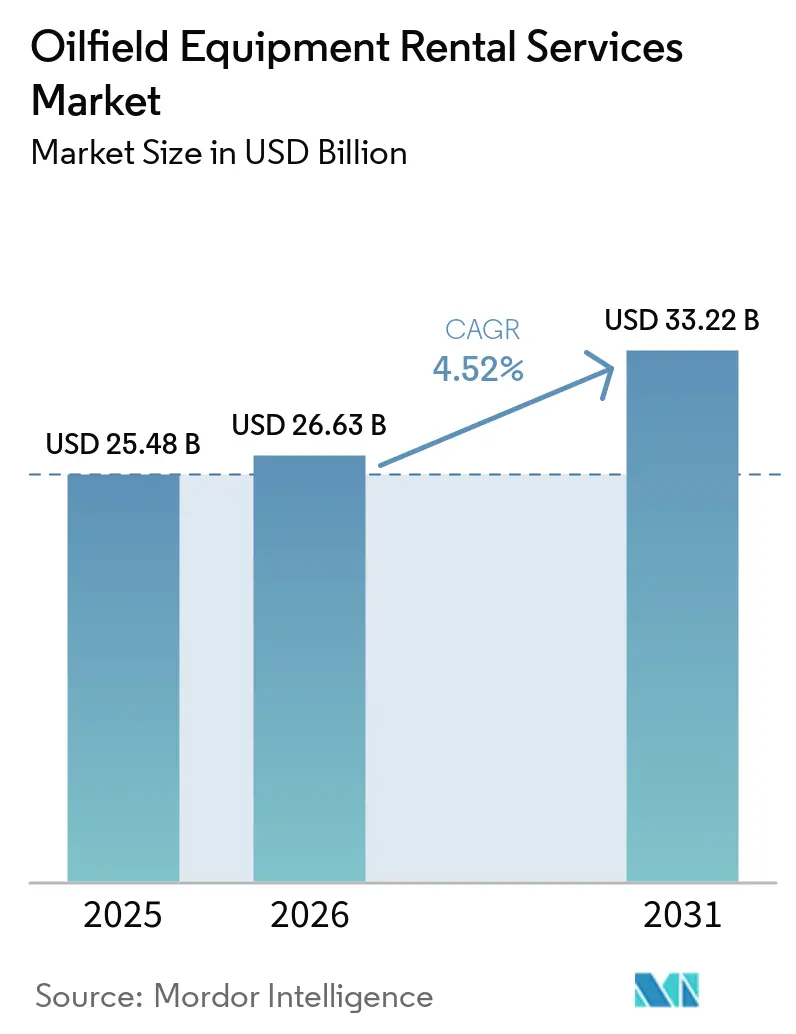

| Tamanho do Mercado (2026) | 26.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Aluguel de Equipamentos para Campos Petrolíferos por Mordor Intelligence

O tamanho do Mercado de Serviços de Aluguel de Equipamentos para Campos Petrolíferos deve crescer de USD 25,48 bilhões em 2025 para USD 26,63 bilhões em 2026 e está previsto para atingir USD 33,22 bilhões até 2031 a um CAGR de 4,52% no período de 2026-2031. A adoção é mais forte entre as empresas de exploração e produção (E&P) que favorecem modelos operacionais com baixo uso de capital, optando por arrendar sondas de perfuração, frotas de bombeamento de pressão e ferramentas de completação em vez de adquiri-las. A América do Norte respondeu por 38,5% da receita global de 2025, mas a Ásia-Pacífico está prevista para ser a região de crescimento mais rápido, impulsionada pelo avanço da China em recursos não convencionais e pelo programa de substituição de importações da Índia.[1]Assessoria de imprensa da empresa, "CNPC Lança Plano de Ação de Sete Anos," China Daily, chinadaily.com.cn Os equipamentos de perfuração capturaram quase metade do faturamento de 2025, enquanto os equipamentos de completação avançam rapidamente à medida que os sistemas de fraturamento modular se tornam a norma.[2]Ficha técnica do produto, "Leucipa Construção Automatizada de Poços," Baker Hughes, bakerhughes.com A demanda offshore, embora menor do que a terrestre, está se acelerando à medida que Petrobras, BP e ADNOC aprovam desenvolvimentos em águas profundas de vários bilhões de dólares que exigem contratos de aluguel de longo ciclo para sondas e equipamentos submarinos.[3]Comunicado corporativo, "Petrobras Aprova Investimento de USD 5,8 Bilhões," Petrobras, petrobras.com.br A intensidade competitiva permanece elevada, com os cinco maiores provedores integrados detendo cerca de 40% da receita, enquanto dezenas de especialistas regionais disputam em logística e preço.[4]Apresentação para investidores, "Resultados do Quarto Trimestre de 2025," Schlumberger, slb.com

Principais Conclusões do Relatório

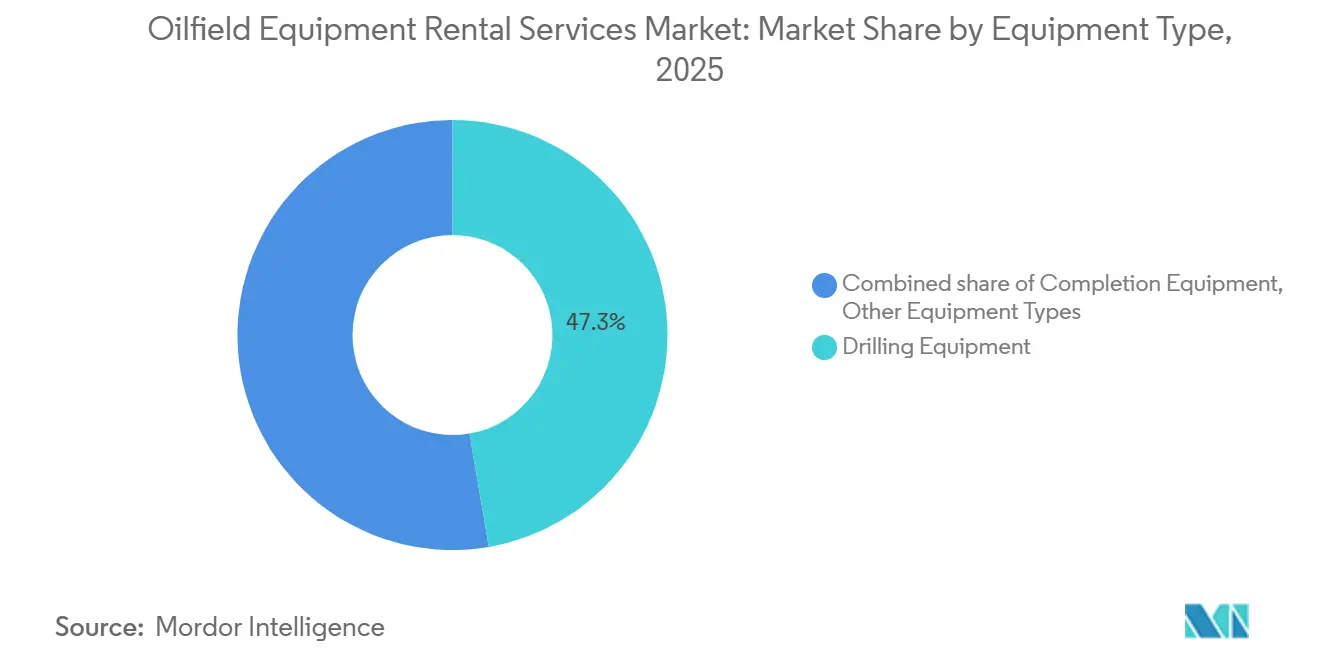

- Por tipo de equipamento, os equipamentos de perfuração lideraram com 47,3% da receita de 2025; os equipamentos de completação devem se expandir a um CAGR de 5,2% até 2031.

- Por localização, o segmento terrestre liderou com 68,9% da receita de 2025; o segmento offshore deve se expandir a um CAGR de 5% até 2031.

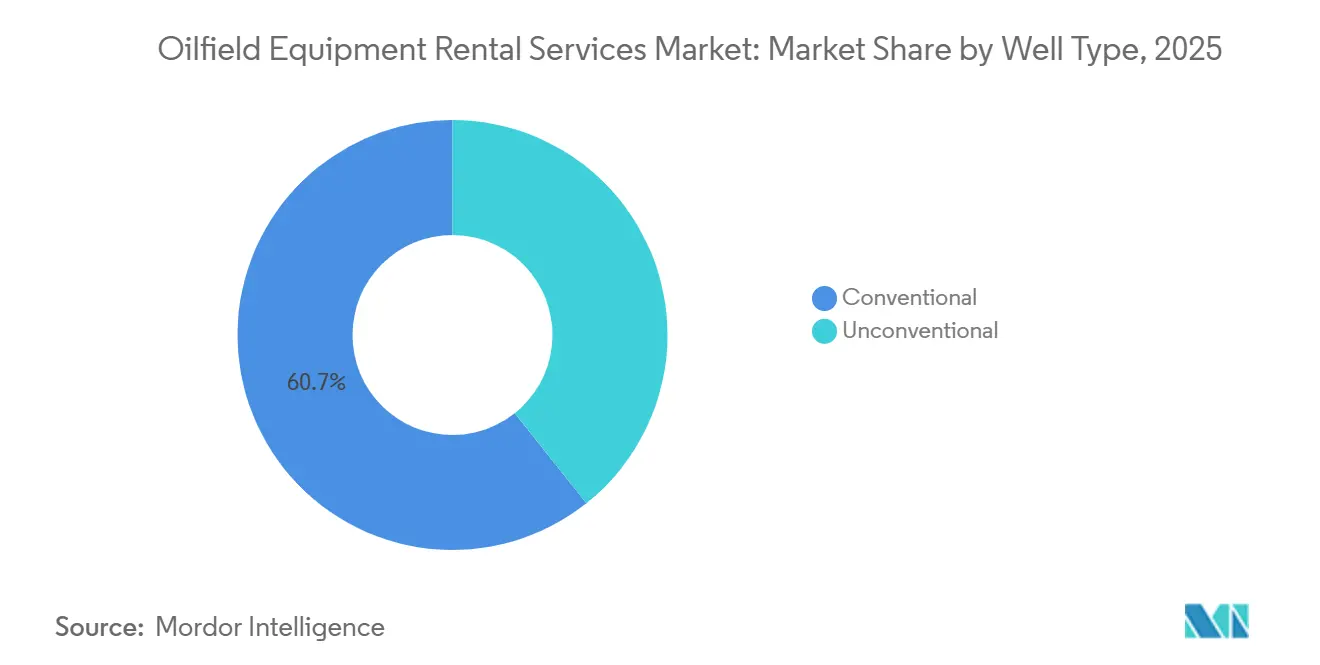

- Por tipo de poço, os poços convencionais representaram 60,7% da receita de 2025, enquanto a atividade não convencional avança a um CAGR de 5,7% até 2031.

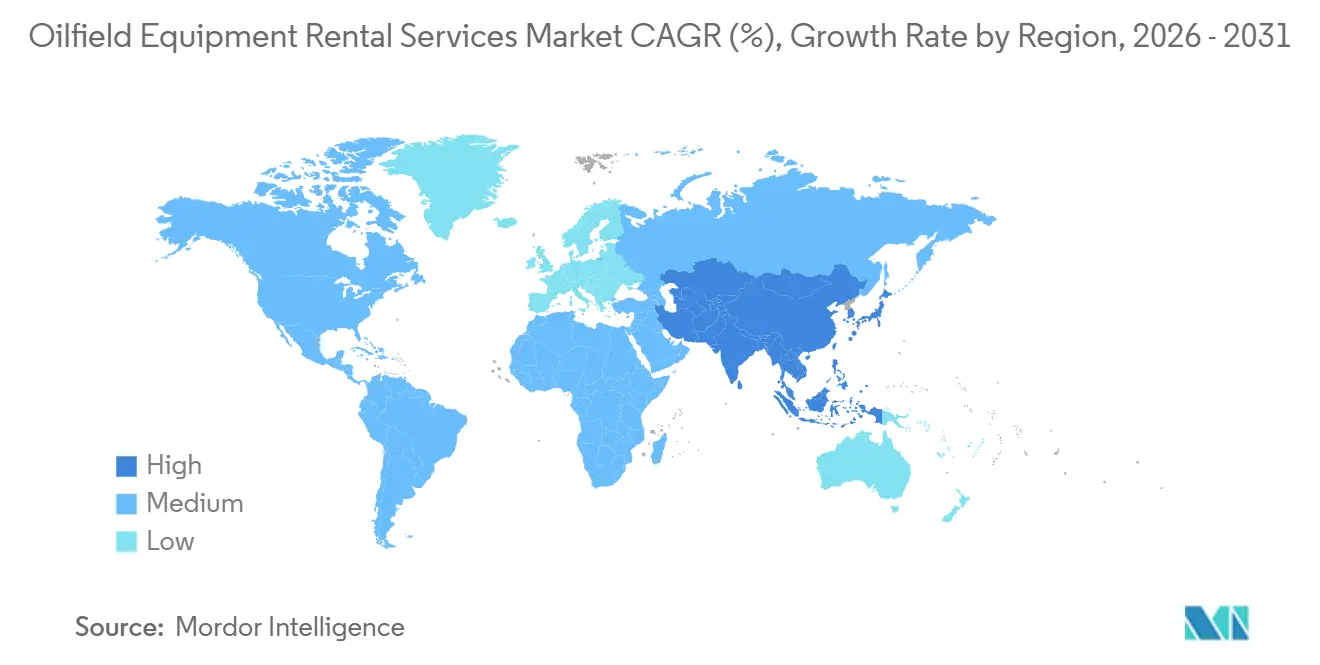

- Geograficamente, a América do Norte deteve 38,5% do faturamento de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 5,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Aluguel de Equipamentos para Campos Petrolíferos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da atividade de perfuração em xisto e petróleo tight | +0.9% | América do Norte (Permian, Eagle Ford, Bakken); emergente na Argentina Vaca Muerta | Médio prazo (2–4 anos) |

| Recuperação do CAPEX em águas profundas offshore | +0.8% | América do Sul (pré-sal do Brasil), América do Norte (Golfo do México), Europa (Noruega), Oriente Médio e África (Guiana, Namíbia) | Longo prazo (≥ 4 anos) |

| Preferência por baixo CAPEX entre empresas de E&P | +0.7% | Global, com maior adoção no xisto da América do Norte e nas NOCs da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Substituição da frota global de sondas envelhecidas | +0.5% | Global; aguda nos mercados de jackup do Oriente Médio e nas unidades de ambiente severo do Mar do Norte | Médio prazo (2–4 anos) |

| Demanda por aluguel de automação modular de locações de poços | +0.4% | América do Norte, Oriente Médio, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Frotas de aluguel eletrificadas de baixo carbono | +0.3% | América do Norte, Europa (Noruega, Reino Unido) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Atividade de Perfuração em Xisto e Petróleo Tight

A perfuração horizontal no Permian e no Eagle Ford continua a encurtar os ciclos de poços, permitindo mais poços por sonda-ano mesmo com uma contagem total de sondas menor. Equipamentos de aluguel modulares, spreads de bombeamento de pressão, unidades de wireline e sistemas de coiled tubing suportam operações de simulfrac e trimulfrac que fraturaram múltiplos poços simultaneamente, sustentando a utilização apesar da volatilidade das commodities. YPF e Shell aumentaram os investimentos na Vaca Muerta da Argentina, importando frotas de aluguel norte-americanas para acelerar o desenvolvimento.

Recuperação do CAPEX em Águas Profundas Offshore

A Petrobras aprovou USD 5,8 bilhões para dois hubs pré-sal que cada um exigirá campanhas de vários anos com navios-sonda. O projeto Tiber-Guadalupe da BP no Golfo do México exige arquiteturas submarinas de 20.000 psi fornecidas quase inteiramente em regime de aluguel. As conquistas de contratos da Transocean em 2025 adicionaram USD 2,3 bilhões à carteira, sinalizando uma demanda duradoura por aluguel offshore.

Preferência por Baixo CAPEX entre Empresas de E&P

O modelo de arrendamento com ativos leves da Schlumberger gerou USD 9,2 bilhões em receita no quarto trimestre de 2025, à medida que os operadores transferiram capital fixo para despesas operacionais variáveis. A ONGC da Índia migrou 30% de sua frota de sondas terrestres para contratos de aluguel para liberar recursos para exploração offshore.

Substituição da Frota Global de Sondas Envelhecidas

Com uma idade mediana de sonda offshore de 22 anos, os operadores estão desativando unidades mais antigas e arrendando sondas modernas de alta especificação que atendem a padrões mais rigorosos de segurança e automação. O programa de ambiente severo Rosebank da Equinor especifica semissubmersíveis pós-2010, reduzindo o conjunto de ativos de aluguel qualificados.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto | -0.6% | Global, com maior sensibilidade no xisto da América do Norte e nas bacias de fronteira offshore | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais mais rígidas | -0.4% | América do Norte (regras de metano da EPA), Europa (taxonomia da UE), Oriente Médio (proibições de queima) | Médio prazo (2–4 anos) |

| Compressão de margens por guerras de preços | -0.3% | Setor de bombeamento de pressão da América do Norte, taxas diárias de jackup no Oriente Médio | Curto prazo (≤ 2 anos) |

| Escassez na cadeia de suprimentos de peças para HPHT | -0.2% | Mercados offshore de águas profundas (Golfo do México, Brasil, África Ocidental, Mar do Norte) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto

O Brent disparou para USD 103-118 por barril após o fechamento temporário do Estreito de Ormuz no início de 2026, depois caiu abaixo de USD 82 em poucas semanas, levando as empresas de E&P a atrasar a reativação de sondas e a reduzir orçamentos discricionários. A atividade de sondas terrestres nos EUA recuou 4% mês a mês em fevereiro de 2026, apesar da breve alta de preços.

Regulamentações Ambientais Mais Rígidas

O Programa de Redução de Emissões de Metano da EPA dos EUA exige inspeções trimestrais de vazamentos e introduz uma Taxa sobre Emissões de Resíduos que aumentará para USD 1.500 por tonelada métrica em 2026, elevando os custos operacionais da frota de aluguel em 8-12%. A Noruega agora exige emissões líquidas zero de Escopo 1 para sondas até 2030, acelerando a demanda por jackups eletrificados alimentados pela rede elétrica terrestre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Perfuração Domina, Completação Acelera

Os equipamentos de perfuração capturaram 47,3% da receita de 2025, refletindo contratos de aluguel de sondas de vários anos que sustentam grandes programas de capital. O tamanho do mercado de serviços de aluguel de equipamentos para campos petrolíferos para equipamentos de completação está projetado para expandir a um CAGR de 5,2%, superando o crescimento agregado à medida que as operações de simulfrac se multiplicam. A plataforma FlexRig da Helmerich & Payne reduziu os tempos de profundidade total em 30% no oeste do Texas, ilustrando como os aluguéis de alta especificação justificam taxas diárias premium.

Ferramentas de produção e intervenção, sondas de workover, sistemas de elevação artificial e pacotes de teste de poços atendem a campos maduros e giram em ciclos de aluguel mais curtos. A Weatherford registrou USD 1,8 bilhão em aluguéis de elevação artificial em 2025, com bombas submersíveis elétricas representando 60% das vendas do segmento.

Por Localização: Terrestre Lidera, Offshore Ganha Impulso

Os ambientes terrestres responderam por 68,9% do faturamento de 2025 graças à atividade de xisto e à perfuração de desenvolvimento no Oriente Médio. Os contratos offshore, no entanto, devem crescer a um CAGR de 5,0% à medida que Petrobras, BP e ADNOC executam grandes programas em águas profundas que fixam taxas diárias de longo ciclo. A carteira da Transocean atingiu USD 2,3 bilhões em 2025, com as taxas diárias para navios-sonda em águas ultraprofundas se aproximando de USD 500.000, ressaltando o segmento offshore premium da participação de mercado de serviços de aluguel de equipamentos para campos petrolíferos.

Por Tipo de Poço: Convencional Mantém Participação, Não Convencional Avança

Os poços convencionais ainda representam 60,7% da utilização, principalmente no Oriente Médio e nas bacias offshore. No entanto, a atividade não convencional está se expandindo a um CAGR de 5,7%, apoiada por frotas de sondas horizontais otimizadas para perfuração em pad. As FlexRigs entregam ciclos mais rápidos, mantendo a demanda por aluguel resiliente mesmo quando as contagens de sondas estagnam.

Análise Geográfica

A América do Norte gerou 38,5% da receita de 2025, ancorada pela Bacia do Permian e pelo Golfo do México. Apesar de uma contagem de sondas terrestres bem abaixo do pico de 2019, os operadores completaram mais poços usando técnicas de simulfrac que intensificam a rotatividade dos equipamentos de aluguel. A sanção do projeto Tiber-Guadalupe da BP garante aluguéis de navios-sonda em águas ultraprofundas e equipamentos submarinos até 2031.

A Ásia-Pacífico está prevista para crescer a um CAGR de 5,9% até 2031, à medida que o plano não convencional de sete anos da China prevê 120 sondas de perfuração adicionais, a maioria delas arrendadas, e a ONGC da Índia canaliza economias provenientes de aluguéis de frotas terrestres para exploração offshore. A Petronas concedeu seis contratos de jackup em 2025, sinalizando uma recuperação para os aluguéis em águas rasas do Sudeste Asiático.

A Europa apresenta dinâmicas mistas. A Noruega continua a aprovar projetos — Johan Castberg da AkerBP e Rosebank da Equinor — que exigem semissubmersíveis de ambiente severo arrendados de uma base restrita de fornecedores. Em contraste, o investimento no Reino Unido está esfriando sob impostos mais elevados, reduzindo a demanda futura por ativos de aluguel.

O impulso da América do Sul é dominado pelo Brasil. Os hubs SEAP da Petrobras e o campo Maromba da BW Energy consumirão cada um múltiplos navios-sonda e pacotes submarinos sob aluguéis de longo prazo. A Vaca Muerta da Argentina continua a importar equipamentos de fraturamento e perfuração da América do Norte.

O Oriente Médio e a África permanecem resilientes. A ADNOC Drilling operava 118 unidades no final de 2025, grande parte delas arrendadas, enquanto o orçamento da Saudi Aramco se concentra em gás, deixando a perfuração upstream para provedores terceirizados de aluguel. Nigéria e Namíbia são pontos positivos para aluguéis em águas profundas à medida que novas descobertas avançam para a fase de avaliação.

Cenário Competitivo

A concentração de mercado é moderada. Schlumberger, Halliburton e Baker Hughes juntos capturam uma participação significativa da receita global de aluguel, aproveitando escala global, tecnologia de automação e expertise em conformidade regulatória. O modelo de ativos leves da Schlumberger exemplifica a mudança em direção ao arrendamento baseado em desempenho. A Halliburton, por sua vez, está implementando seu ecossistema digital FloConnect na América Latina após implantações bem-sucedidas na América do Norte.

A diferenciação tecnológica está se ampliando. A plataforma Leucipa da Baker Hughes combina o manuseio autônomo de tubos com manutenção preditiva, reduzindo o tempo perdido invisível em um quarto durante os testes no Permian. Concorrentes menores, como Expro e Integrated Well Services, visam vantagens de mobilidade, oferecendo pacotes em contêineres que se mobilizam em 48 horas.

A conformidade ambiental é uma barreira crescente. As regras de metano dos EUA elevam os custos operacionais, mas favorecem grandes provedores que podem amortizar equipamentos de monitoramento em frotas extensas, enquanto o mandato de sonda com emissões líquidas zero da Noruega acelera a demanda por sondas eletrificadas, como a plataforma EcoCell da Patterson-UTI.

Líderes do Setor de Serviços de Aluguel de Equipamentos para Campos Petrolíferos

-

Schlumberger Limited

-

Halliburton Company

-

Baker Hughes Company

-

Weatherford International

-

Superior Energy Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Transocean garantiu um contrato de 5 anos no valor de USD 1,2 bilhão com a Petrobras para o navio-sonda Deepwater Atlas na área pré-sal da Bacia de Santos.

- Janeiro de 2026: A Schlumberger reportou USD 9,2 bilhões em receita no quarto trimestre de 2025, impulsionada por contratos de aluguel, e adquiriu uma empresa norueguesa de serviços submarinos por USD 320 milhões.

- Dezembro de 2025: A Toro Company concluiu a aquisição da Tornado Infrastructure Equipment Ltd., fabricante de soluções de escavação hidrovac com sede em Calgary. Esta aquisição fortalece o portfólio de construção da Toro Company, incluindo serviços de aluguel de equipamentos para campos petrolíferos, e amplia sua presença no mercado. A expertise da Tornado complementa marcas existentes como a Ditch Witch, reforçando a liderança em construção subterrânea e mercados de energia.

- Fevereiro de 2025: A Valaris ganhou um contrato de 3 anos no valor de USD 540 milhões da BP para o jackup VALARIS 249 no Mar do Norte do Reino Unido.

Escopo do Relatório Global do Mercado de Serviços de Aluguel de Equipamentos para Campos Petrolíferos

Os serviços de aluguel de equipamentos para campos petrolíferos oferecem acesso temporário e econômico a maquinários especializados, incluindo ferramentas de perfuração, unidades de controle de pressão e bombas, utilizados na exploração, extração e manutenção de petróleo e gás. Esses serviços permitem que os operadores arrendem ativos de alto custo e curto prazo em vez de adquiri-los, proporcionando flexibilidade operacional e reduzindo as despesas de capital.

O Mercado de Serviços de Aluguel de Equipamentos para Campos Petrolíferos é segmentado por tipo de equipamento, localização, tipo de poço e geografia. Por tipo de equipamento, o mercado é segmentado em equipamentos de perfuração, equipamentos de produção e intervenção, equipamentos de completação e outros tipos de equipamentos. Por localização, o mercado é segmentado em terrestre e marítimo. Por tipo de poço, o mercado é segmentado em poços convencionais e não convencionais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de serviços de aluguel de equipamentos para campos petrolíferos nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Equipamentos de Perfuração |

| Equipamentos de Produção e Intervenção |

| Equipamentos de Completação |

| Outros Tipos de Equipamentos |

| Terrestre |

| Marítimo |

| Convencional |

| Não Convencional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Rússia | |

| Países Baixos | |

| Alemanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Irã | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Equipamentos de Perfuração | |

| Equipamentos de Produção e Intervenção | ||

| Equipamentos de Completação | ||

| Outros Tipos de Equipamentos | ||

| Por Localização | Terrestre | |

| Marítimo | ||

| Por Tipo de Poço | Convencional | |

| Não Convencional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rússia | ||

| Países Baixos | ||

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Irã | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de serviços de aluguel de equipamentos para campos petrolíferos até 2031?

O tamanho do mercado de serviços de aluguel de equipamentos para campos petrolíferos está previsto para atingir USD 33,22 bilhões até 2031.

Qual segmento de equipamentos está crescendo mais rapidamente?

Os equipamentos de completação estão projetados para crescer a um CAGR de 5,2%, o mais rápido entre todas as categorias.

Por que as empresas de E&P estão migrando para modelos de aluguel?

O arrendamento converte capital fixo em custos variáveis, oferecendo flexibilidade em meio a oscilações nos preços das commodities e incertezas regulatórias.

Qual região se expandirá mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o maior CAGR regional de 5,9%, impulsionada por programas não convencionais na China e na Índia.

Como as regras ambientais estão influenciando a demanda por aluguel?

As regulamentações de vazamento de metano nos Estados Unidos e os mandatos de emissões líquidas zero na Noruega estão acelerando os investimentos em frotas de aluguel eletrificadas e de baixa emissão.

Página atualizada pela última vez em: