Marktgröße und Marktanteil für Dienstleistungen zur Vermietung von Ölfelderausrüstungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 26.63 Milliarden US-Dollar |

| Marktgröße (2031) | 33.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Dienstleistungen zur Vermietung von Ölfelderausrüstungen von Mordor Intelligence

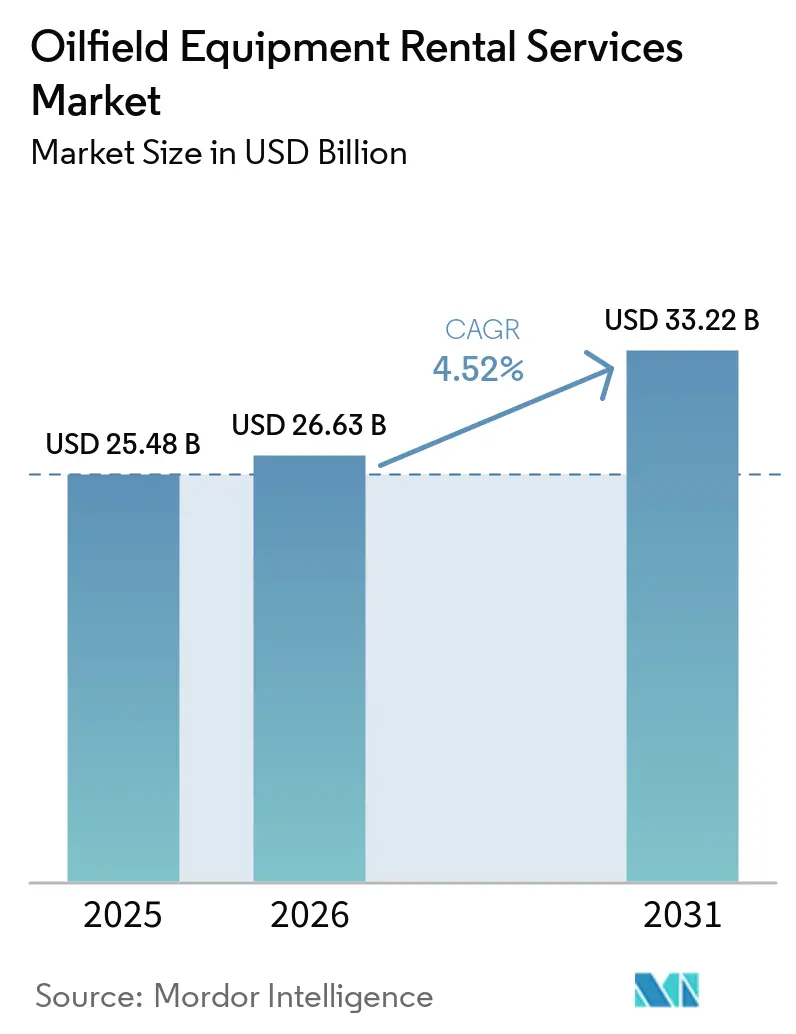

Die Marktgröße für Dienstleistungen zur Vermietung von Ölfelderausrüstungen wird voraussichtlich von 25,48 Milliarden USD im Jahr 2025 auf 26,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 33,22 Milliarden USD bei einer CAGR von 4,52 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage ist am stärksten bei Explorations- und Produktionsunternehmen (E&P), die kapitalschonende Betriebsmodelle bevorzugen und sich dafür entscheiden, Bohranlagen, Druckpumpflotten und Komplettierungswerkzeuge zu leasen, anstatt sie zu besitzen. Nordamerika lieferte 38,5 % des weltweiten Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich die am schnellsten wachsende Region sein wird, getrieben durch Chinas Vorstoß in unkonventionelle Ressourcen und Indiens Importsubstitutionsprogramm.[1]Pressemitteilung des Unternehmens, "CNPC startet Sieben-Jahres-Aktionsplan," China Daily, chinadaily.com.cn Bohrausrüstung machte fast die Hälfte des Umsatzes im Jahr 2025 aus, während Komplettierungsausrüstung schnell voranschreitet, da modulare Frac-Systeme zur Norm werden.[2]Produktdatenblatt, "Leucipa Automatisierter Bohrlochbau," Baker Hughes, bakerhughes.com Die Offshore-Nachfrage, obwohl kleiner als onshore, beschleunigt sich, da Petrobras, BP und ADNOC milliardenschwere Tiefseeentwicklungen genehmigen, die langfristige Mietverträge für Bohrinseln und Unterwasserhardware erfordern.[3]Unternehmenspressemitteilung, "Petrobras genehmigt Investition von 5,8 Milliarden USD," Petrobras, petrobras.com.br Der Wettbewerbsdruck bleibt hoch, wobei die fünf größten integrierten Anbieter etwa 40 % des Umsatzes halten, während Dutzende regionaler Spezialisten um Logistik und Preise kämpfen.[4]IR-Präsentation, "Ergebnisse des vierten Quartals 2025," Schlumberger, slb.com

Wichtigste Erkenntnisse des Berichts

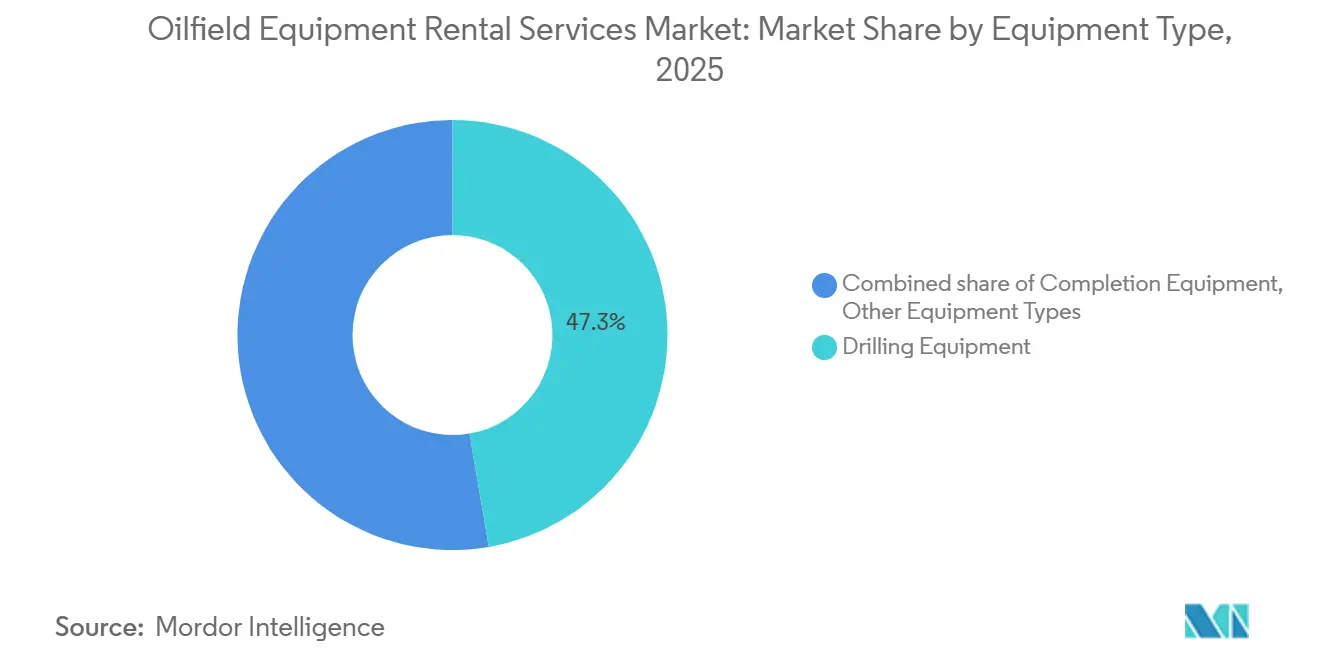

- Nach Ausrüstungstyp führte Bohrausrüstung mit 47,3 % des Umsatzes im Jahr 2025; Komplettierungsausrüstung wird voraussichtlich bis 2031 mit einer CAGR von 5,2 % wachsen.

- Nach Standort führte das Onshore-Segment mit 68,9 % des Umsatzes im Jahr 2025; das Offshore-Segment wird voraussichtlich bis 2031 mit einer CAGR von 5 % wachsen.

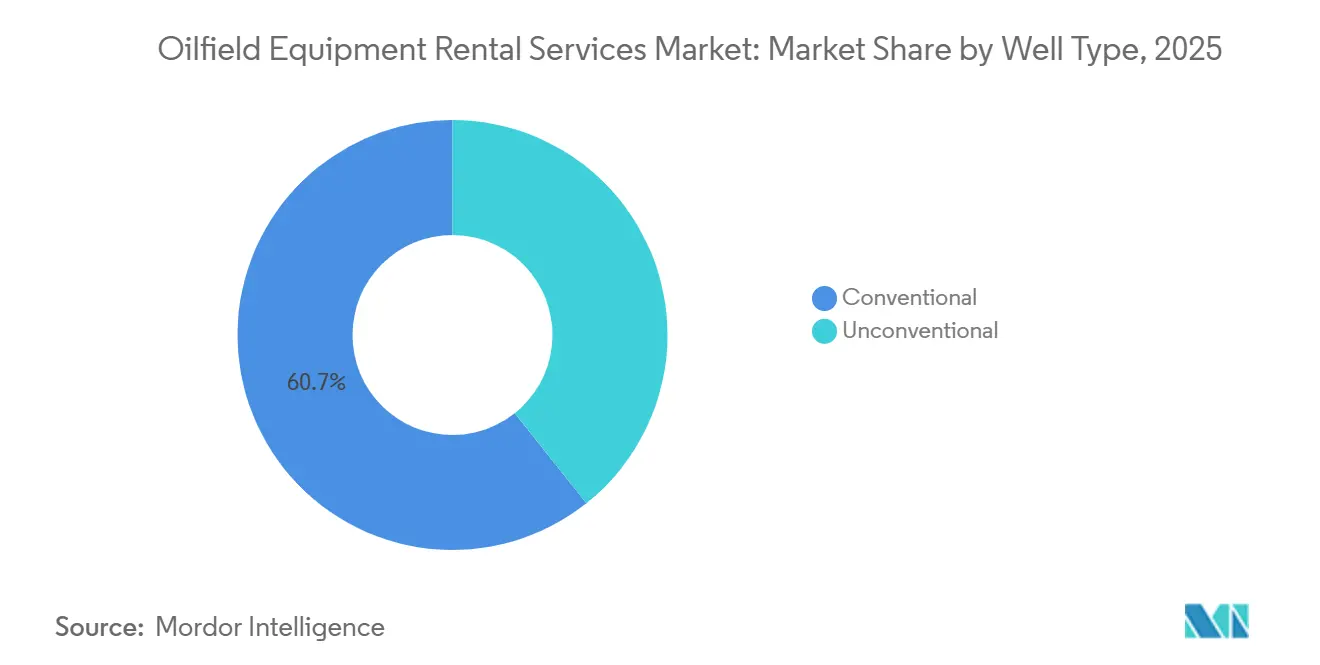

- Nach Bohrlochtyp entfielen 60,7 % des Umsatzes im Jahr 2025 auf konventionelle Bohrlöcher, während die unkonventionelle Aktivität bis 2031 mit einer CAGR von 5,7 % zunimmt.

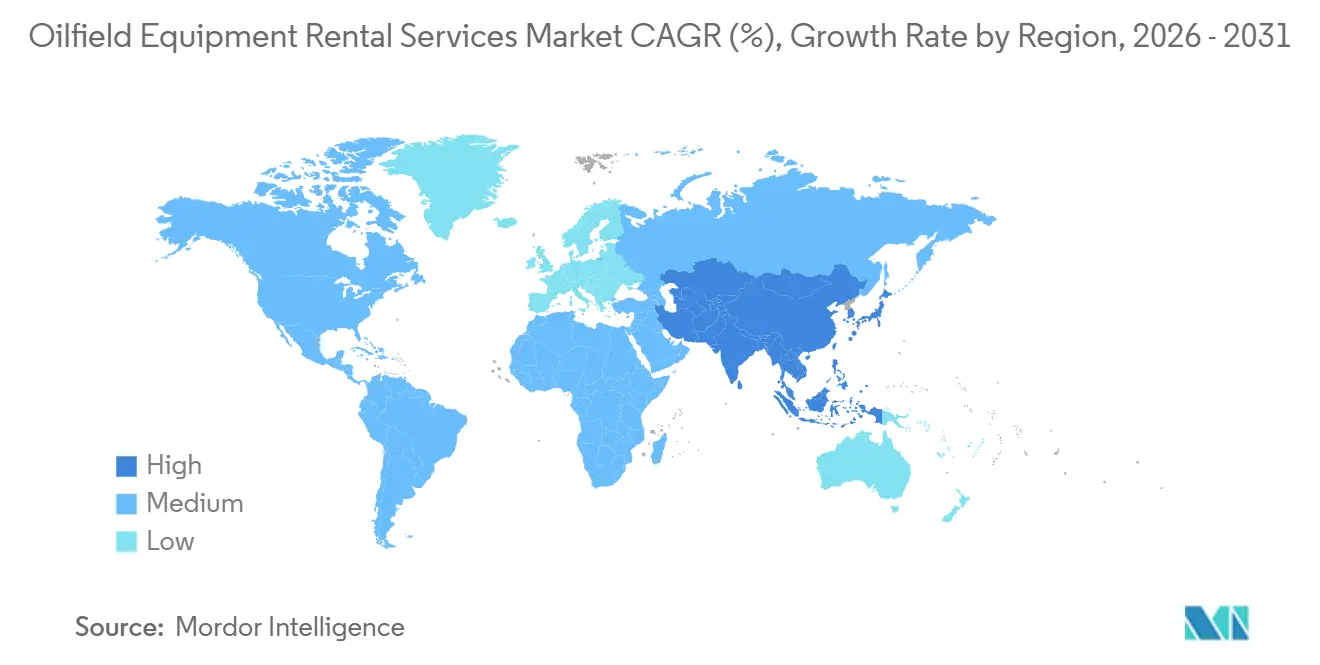

- Geografisch hielt Nordamerika 38,5 % des Umsatzes im Jahr 2025, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 5,9 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dienstleistungen zur Vermietung von Ölfelderausrüstungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Bohractivität in Schiefer- und Tight-Oil-Vorkommen | +0.9% | Nordamerika (Permian, Eagle Ford, Bakken); aufkommend in Argentinien Vaca Muerta | Mittelfristig (2–4 Jahre) |

| Erholung der Offshore-Tiefsee-Investitionsausgaben | +0.8% | Südamerika (Brasilien Pre-Salt), Nordamerika (Golf von Mexiko), Europa (Norwegen), Naher Osten und Afrika (Guyana, Namibia) | Langfristig (≥ 4 Jahre) |

| Präferenz für investitionsarme Modelle bei E&P-Unternehmen | +0.7% | Global, mit stärkster Verbreitung im nordamerikanischen Schiefersektor und bei asiatisch-pazifischen nationalen Ölgesellschaften | Kurzfristig (≤ 2 Jahre) |

| Ersatz der alternden globalen Bohranlagenflotte | +0.5% | Global; akut in den Jackup-Märkten des Nahen Ostens und in Einheiten für raue Umgebungen in der Nordsee | Mittelfristig (2–4 Jahre) |

| Nachfrage nach modularer Automatisierungsvermietung am Bohrstandort | +0.4% | Nordamerika, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kohlenstoffarme elektrifizierte Mietflotten | +0.3% | Nordamerika, Europa (Norwegen, Vereinigtes Königreich) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bohractivität in Schiefer- und Tight-Oil-Vorkommen

Horizontalbohrungen im Permian und Eagle Ford verkürzen weiterhin die Bohrlochzyklen und ermöglichen mehr Bohrlöcher pro Bohranlagenjahr, selbst bei einer niedrigeren Gesamtanzahl an Bohranlagen. Modulare Mietausrüstung, Druckpumpanlagen, Wireline-Einheiten und Coiled-Tubing-Systeme unterstützen Simulfrac- und Trimulfrac-Operationen, die mehrere Bohrlöcher gleichzeitig fracken und die Auslastung trotz Rohstoffvolatilität aufrechterhalten. YPF und Shell erhöhten ihre Investitionen in Argentiniens Vaca Muerta und importierten nordamerikanische Mietflotten, um die Entwicklung zu beschleunigen.

Erholung der Offshore-Tiefsee-Investitionsausgaben

Petrobras genehmigte 5,8 Milliarden USD für zwei Pre-Salt-Hubs, die jeweils mehrjährige Drillship-Kampagnen erfordern werden. BPs Tiber-Guadalupe-Projekt im Golf von Mexiko erfordert 20.000-psi-Unterwasserarchitekturen, die fast ausschließlich auf Mietbasis bereitgestellt werden. Transoceans Vertragsabschlüsse im Jahr 2025 fügten dem Auftragsbestand 2,3 Milliarden USD hinzu und signalisieren eine dauerhafte Offshore-Mietnachfrage.

Präferenz für investitionsarme Modelle bei E&P-Unternehmen

Schlumbergers investitionsarmes Leasingmodell erzielte im vierten Quartal 2025 einen Umsatz von 9,2 Milliarden USD, da Betreiber festes Kapital in variable Betriebskosten umschichteten. Indiens ONGC stellte 30 % seiner Landbohrflotte auf Mietverträge um, um Mittel für die Offshore-Exploration freizusetzen.

Ersatz der alternden globalen Bohranlagenflotte

Bei einem medianen Offshore-Bohranlagenalter von 22 Jahren stellen Betreiber ältere Einheiten außer Betrieb und leasen moderne Hochleistungsbohranlagen, die strengere Sicherheits- und Automatisierungsstandards erfüllen. Equinors Rosebank-Programm für raue Umgebungen schreibt Halbunterseebootbohrinseln nach 2010 vor, was den Pool qualifizierter Mietobjekte einschränkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität | -0.6% | Global, mit höchster Sensitivität im nordamerikanischen Schiefersektor und in Offshore-Grenzbecken | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften | -0.4% | Nordamerika (EPA-Methanregeln), Europa (EU-Taxonomie), Naher Osten (Abfackelverbote) | Mittelfristig (2–4 Jahre) |

| Margenverengung durch Preiskriege | -0.3% | Nordamerikanischer Druckpumpsektor, Jackup-Tagessätze im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei HPHT-Teilen | -0.2% | Offshore-Tiefseemärkte (Golf von Mexiko, Brasilien, Westafrika, Nordsee) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität

Der Brent-Preis stieg nach der vorübergehenden Schließung der Straße von Hormus Anfang 2026 auf 103–118 USD pro Barrel und fiel dann innerhalb von Wochen unter 82 USD, was E&P-Unternehmen dazu veranlasste, die Reaktivierung von Bohranlagen zu verzögern und diskretionäre Budgets zu kürzen. Die Landbohractivität in den USA sank im Februar 2026 trotz der kurzen Preiserholung um 4 % im Monatsvergleich.

Strengere Umweltvorschriften

Das Methanemissionsreduzierungsprogramm der US-amerikanischen Umweltschutzbehörde schreibt vierteljährliche Leckageprüfungen vor und führt eine Abfallemissionsgebühr ein, die bis 2026 auf 1.500 USD pro Tonne steigt, was die Betriebskosten der Mietflotte um 8–12 % erhöht. Norwegen schreibt nun bis 2030 netto null Scope-1-Bohranlagenemissionen vor, was die Nachfrage nach elektrifizierten Jackups, die über das Landnetz betrieben werden, beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Bohrausrüstung dominiert, Komplettierungsausrüstung beschleunigt sich

Bohrausrüstung machte 47,3 % des Umsatzes im Jahr 2025 aus, was mehrjährige Bohranlagen-Mietverträge widerspiegelt, die große Kapitalprogramme unterstützen. Die Marktgröße für Dienstleistungen zur Vermietung von Ölfelderausrüstungen im Bereich Komplettierungsausrüstung wird voraussichtlich mit einer CAGR von 5,2 % wachsen und damit das Gesamtwachstum übertreffen, da Simulfrac-Operationen zunehmen. Helmerich & Paynes FlexRig-Plattform verkürzte die Gesamttiefenzeiten in West-Texas um 30 % und veranschaulicht, wie hochwertige Mietausrüstungen Premium-Tagessätze rechtfertigen.

Förder- und Interventionswerkzeuge, Workover-Bohranlagen, Systeme zur künstlichen Förderung und Bohrlochteststationen bedienen reife Felder und rotieren durch kürzere Mietzyklen. Weatherford buchte im Jahr 2025 Mieteinnahmen für künstliche Förderung in Höhe von 1,8 Milliarden USD, wobei elektrische Tauchpumpen 60 % des Segmentumsatzes ausmachten.

Nach Standort: Onshore führt, Offshore gewinnt an Dynamik

Onshore-Umgebungen lieferten 68,9 % des Umsatzes im Jahr 2025 dank Schieferaktivitäten und Erschließungsbohrungen im Nahen Osten. Offshore-Verträge sind jedoch auf eine CAGR von 5,0 % eingestellt, da Petrobras, BP und ADNOC große Tiefsee-Programme durchführen, die langfristige Tagessätze sichern. Transoceans Auftragsbestand erreichte im Jahr 2025 2,3 Milliarden USD, da die Tagessätze für Ultra-Tiefsee-Drillships sich 500.000 USD näherten, was das Premium-Offshore-Segment des Marktanteils für Dienstleistungen zur Vermietung von Ölfelderausrüstungen unterstreicht.

Nach Bohrlochtyp: Konventionell hält Marktanteil, Unkonventionell wächst stark

Konventionelle Bohrlöcher machen noch immer 60,7 % der Auslastung aus, hauptsächlich im Nahen Osten und in Offshore-Becken. Dennoch expandiert unkonventionelle Aktivität mit einer CAGR von 5,7 %, unterstützt durch Horizontalbohrflotten, die für Pad-Bohrungen optimiert sind. FlexRigs liefern schnellere Zyklen und halten die Mietnachfrage auch dann widerstandsfähig, wenn die Bohranlagenzahlen stagnieren.

Geografische Analyse

Nordamerika erwirtschaftete 38,5 % des Umsatzes im Jahr 2025, verankert durch das Permian-Becken und den Golf von Mexiko. Trotz einer Landbohranzahl weit unter dem Höchststand von 2019 schlossen Betreiber mehr Bohrlöcher ab, indem sie Simulfrac-Techniken einsetzten, die den Umsatz von Mietausrüstungen intensivieren. BPs Tiber-Guadalupe-Sanktion sichert Ultra-Tiefsee-Drillship- und Unterwassermietverträge bis 2031.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 5,9 % wachsen, da Chinas Sieben-Jahres-Plan für unkonventionelle Ressourcen 120 zusätzliche Bohranlagen vorsieht – die meisten davon geleast – und Indiens ONGC Einsparungen aus Onshore-Flottenmieten in die Offshore-Exploration lenkt. Petronas vergab 2025 sechs Jackup-Charterverträge, was eine Erholung für Flachwassermietverträge in Südostasien signalisiert.

Europa zeigt gemischte Dynamiken. Norwegen genehmigt weiterhin Projekte – AkerBPs Johan Castberg und Equinors Rosebank – die Halbunterseebootbohrinseln für raue Umgebungen erfordern, die von einer engen Lieferantenbasis geleast werden. Im Gegensatz dazu kühlt sich die britische Investitionstätigkeit unter höheren Steuern ab, was die künftige Nachfrage nach Mietobjekten dämpft.

Der Schwung Südamerikas wird von Brasilien dominiert. Petrobras' SEAP-Hubs und BW Energys Maromba-Feld werden jeweils mehrere Drillships und Unterwasserpakete im Rahmen langfristiger Mietverträge verbrauchen. Argentiniens Vaca Muerta importiert weiterhin Frac- und Bohrmietausrüstungen aus Nordamerika.

Der Nahe Osten und Afrika bleiben widerstandsfähig. ADNOC Drilling betrieb Ende 2025 118 Einheiten, von denen ein Großteil geleast war, während Saudi Aramcos Budget auf Gas ausgerichtet ist und die vorgelagerte Bohrung an externe Mietanbieter überlässt. Nigeria und Namibia sind Lichtblicke für Tiefsee-Mietverträge, da neue Entdeckungen in Richtung Bewertung voranschreiten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Schlumberger, Halliburton und Baker Hughes zusammen halten einen bedeutenden Anteil am globalen Mietumsatz und nutzen globale Skalierung, Automatisierungstechnologie und Compliance-Expertise. Schlumbergers investitionsarmes Modell veranschaulicht den Wandel hin zu leistungsbasiertem Leasing. Halliburton wiederum führt sein digitales FloConnect-Ökosystem in Lateinamerika ein, nachdem erfolgreiche Einsätze in Nordamerika stattgefunden haben.

Die technologische Differenzierung nimmt zu. Baker Hughes' Leucipa-Plattform koppelt autonome Rohrhandhabung mit vorausschauender Wartung und reduzierte die unsichtbare verlorene Zeit bei Permian-Tests um ein Viertel. Kleinere Herausforderer wie Expro und Integrated Well Services zielen auf Mobilitätsvorteile ab und bieten containerisierte Pakete an, die sich in 48 Stunden mobilisieren lassen.

Umwelt-Compliance ist ein wachsender Wettbewerbsvorteil. US-amerikanische Methanregeln erhöhen die Betriebskosten, begünstigen jedoch große Anbieter, die Überwachungsgeräte über umfangreiche Flotten amortisieren können, während Norwegens Netto-null-Bohranlagenmandat die Nachfrage nach elektrifizierten Bohranlagen wie Patterson-UTIs EcoCell-Plattform beschleunigt.

Marktführer der Branche für Dienstleistungen zur Vermietung von Ölfelderausrüstungen

-

Schlumberger Limited

-

Halliburton Company

-

Baker Hughes Company

-

Weatherford International

-

Superior Energy Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Transocean sicherte sich einen 5-Jahres-Chartervertrag im Wert von 1,2 Milliarden USD mit Petrobras für das Drillship Deepwater Atlas im Pre-Salt des Santos-Beckens.

- Januar 2026: Schlumberger meldete einen Umsatz von 9,2 Milliarden USD im vierten Quartal 2025, gestützt durch Mietverträge, und erwarb ein norwegisches Unterwasserdienstleistungsunternehmen für 320 Millionen USD.

- Dezember 2025: The Toro Company schloss die Übernahme von Tornado Infrastructure Equipment Ltd. ab, einem in Calgary ansässigen Hersteller von Hydrovac-Ausgrabungslösungen. Diese Übernahme stärkt das Bauportfolio von The Toro Company, einschließlich der Dienstleistungen zur Vermietung von Ölfelderausrüstungen, und stärkt seine Marktpräsenz. Tornados Expertise ergänzt bestehende Marken wie Ditch Witch und festigt die Führungsposition im unterirdischen Bau und in Energiemärkten.

- Februar 2025: Valaris gewann einen 3-Jahres-Vertrag im Wert von 540 Millionen USD von BP für den Jackup VALARIS 249 in der britischen Nordsee.

Umfang des globalen Berichts über den Markt für Dienstleistungen zur Vermietung von Ölfelderausrüstungen

Dienstleistungen zur Vermietung von Ölfelderausrüstungen bieten vorübergehenden und kosteneffizienten Zugang zu Spezialmaschinen, einschließlich Bohrwerkzeugen, Druckkontrolleinheiten und Pumpen, die bei der Öl- und Gasexploration, -förderung und -wartung eingesetzt werden. Diese Dienstleistungen ermöglichen es Betreibern, hochwertige, kurzfristige Anlagen zu leasen, anstatt sie zu kaufen, was betriebliche Flexibilität bietet und die Investitionsausgaben senkt.

Der Markt für Dienstleistungen zur Vermietung von Ölfelderausrüstungen ist nach Ausrüstungstyp, Standort, Bohrlochtyp und Geografie segmentiert. Nach Ausrüstungstyp ist der Markt in Bohrausrüstung, Förder- und Interventionsausrüstung, Komplettierungsausrüstung und sonstige Ausrüstungstypen segmentiert. Nach Standort ist der Markt in onshore und offshore segmentiert. Nach Bohrlochtyp ist der Markt in konventionelle und unkonventionelle Bohrlöcher segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Dienstleistungen zur Vermietung von Ölfelderausrüstungen in den wichtigsten Regionen ab, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Bohrausrüstung |

| Förder- und Interventionsausrüstung |

| Komplettierungsausrüstung |

| Sonstige Ausrüstungstypen |

| Onshore |

| Offshore |

| Konventionell |

| Unkonventionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Norwegen |

| Vereinigtes Königreich | |

| Russland | |

| Niederlande | |

| Deutschland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Iran | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ausrüstungstyp | Bohrausrüstung | |

| Förder- und Interventionsausrüstung | ||

| Komplettierungsausrüstung | ||

| Sonstige Ausrüstungstypen | ||

| Nach Standort | Onshore | |

| Offshore | ||

| Nach Bohrlochtyp | Konventionell | |

| Unkonventionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Norwegen | |

| Vereinigtes Königreich | ||

| Russland | ||

| Niederlande | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Iran | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Dienstleistungen zur Vermietung von Ölfelderausrüstungen bis 2031 sein?

Die Marktgröße für Dienstleistungen zur Vermietung von Ölfelderausrüstungen wird bis 2031 voraussichtlich 33,22 Milliarden USD erreichen.

Welches Ausrüstungssegment wächst am schnellsten?

Komplettierungsausrüstung wird voraussichtlich mit einer CAGR von 5,2 % wachsen, dem schnellsten Wachstum unter allen Kategorien.

Warum wechseln E&P-Unternehmen zu Mietmodellen?

Leasing wandelt festes Kapital in variable Kosten um und bietet Flexibilität angesichts von Rohstoffpreisschwankungen und regulatorischer Unsicherheit.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 5,9 % verzeichnen, getrieben durch unkonventionelle Programme in China und Indien.

Wie beeinflussen Umweltvorschriften die Mietnachfrage?

Methanlekagenvorschriften in den Vereinigten Staaten und Netto-null-Mandate in Norwegen beschleunigen Investitionen in elektrifizierte und emissionsarme Mietflotten.

Seite zuletzt aktualisiert am: