Tamaño y Participación del Mercado de Servicios de Helicópteros Offshore

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

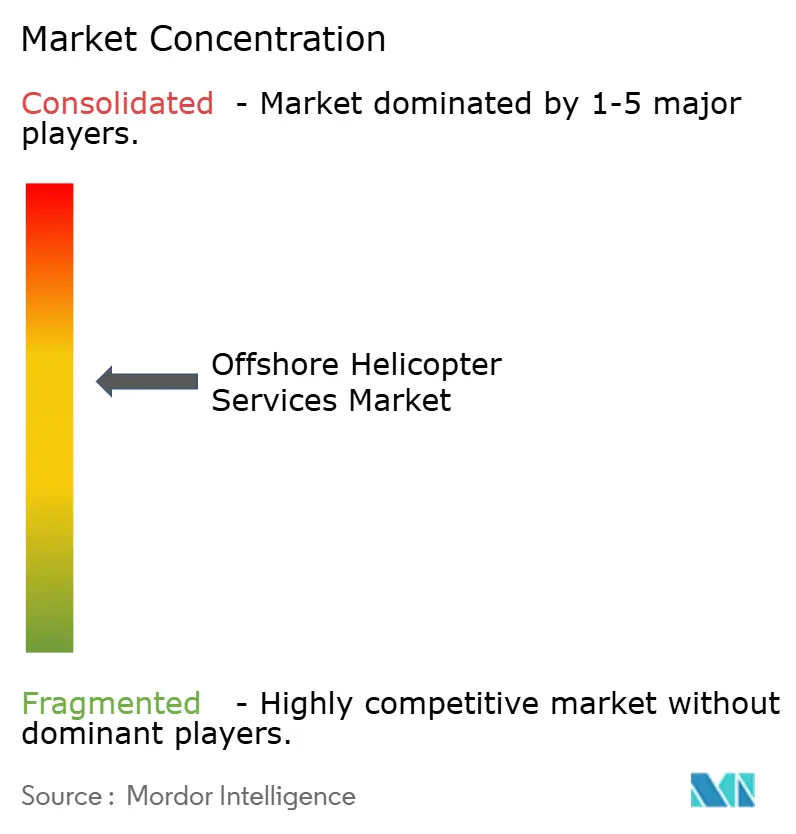

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Helicópteros Offshore por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Helicópteros Offshore aumente de USD 3,68 mil millones en 2025 a USD 3,82 mil millones en 2026 y alcance USD 4,64 mil millones en 2031, creciendo a una CAGR del 3,97% durante 2026-2031. La renovación de flotas hacia bimotores súper medianos, la rápida expansión de la energía eólica offshore y normas de seguridad digital más estrictas están redefiniendo la economía de los operadores. Los helicópteros súper medianos ya desplazan a los bimotores pesados convencionales en rutas de hasta 200 millas náuticas, ya que reducen el consumo de combustible entre un 20% y un 30% manteniendo una capacidad de 14 a 16 pasajeros.[1]Airbus, "Pedidos de Helicópteros 2025," airbus.com La CAGR del 9,0% de la energía eólica offshore hasta 2031 amortigua las fluctuaciones de ingresos en petróleo y gas, pero los proveedores de servicios deben invertir en aeronaves con capacidad de izado y en logística de combustible de aviación sostenible (SAF) para ganar contratos premium.[2]Orrick, "Informe Global de Energía Eólica Offshore 2025," orrick.com Mientras tanto, los presupuestos de exploración y producción en aguas profundas que superan los USD 7 mil millones solo de Chevron en 2026 mantienen resiliente la demanda de cambios de tripulación de largo alcance.[3]Chevron, "Gasto de Capital Offshore 2026," chevron.com La consolidación en torno al mantenimiento por hora de vuelo, la adopción de SAF y el cumplimiento normativo basado en datos está creando barreras de entrada que favorecen a los operadores de escala con flotas diversificadas de múltiples fabricantes de equipos originales.[4]Bristow, "Acuerdo de Soporte Leonardo a 10 Años," bristowgroup.com

Conclusiones Clave del Informe

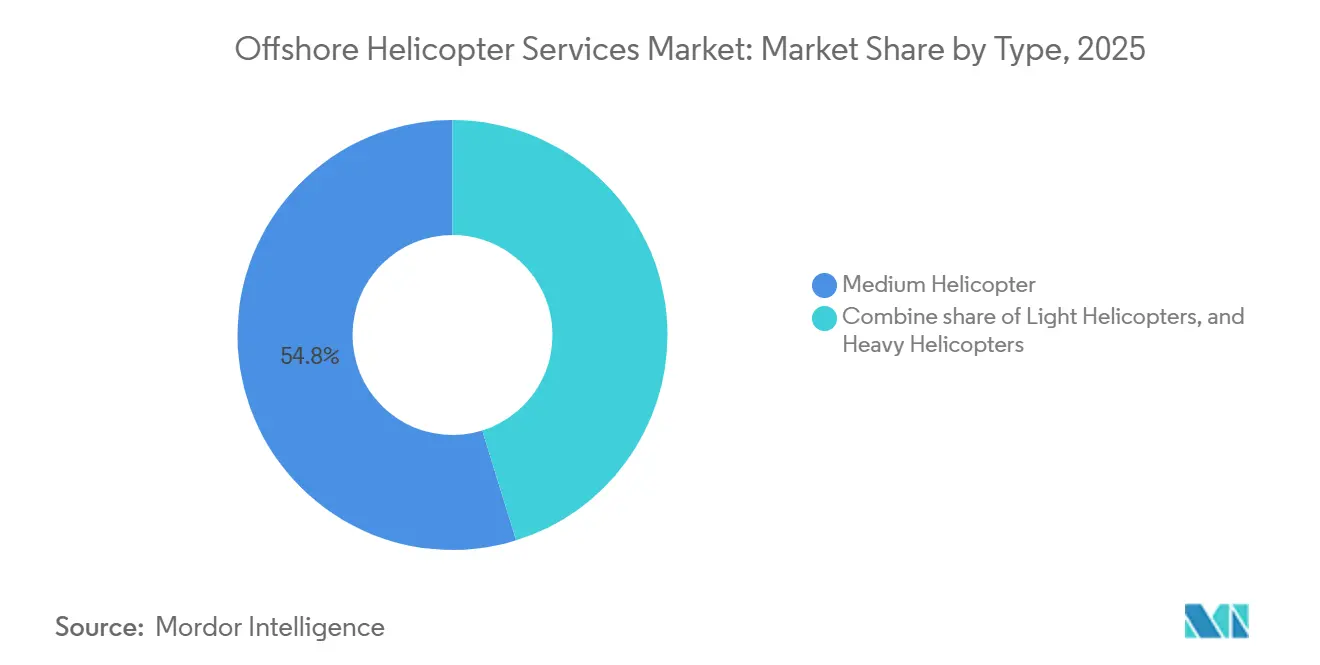

- Por tipo, los helicópteros medianos lideraron con el 53,7% de la participación del mercado de servicios de helicópteros offshore en 2025, mientras que se prevé que los helicópteros ligeros crezcan más rápido con una CAGR del 6,3% hasta 2031.

- Por aplicación, el transporte de personal representó el 45,1% del tamaño del mercado de servicios de helicópteros offshore en 2025, y se prevé que la inspección, monitoreo y levantamiento se expanda a una CAGR del 7,1% hasta 2031.

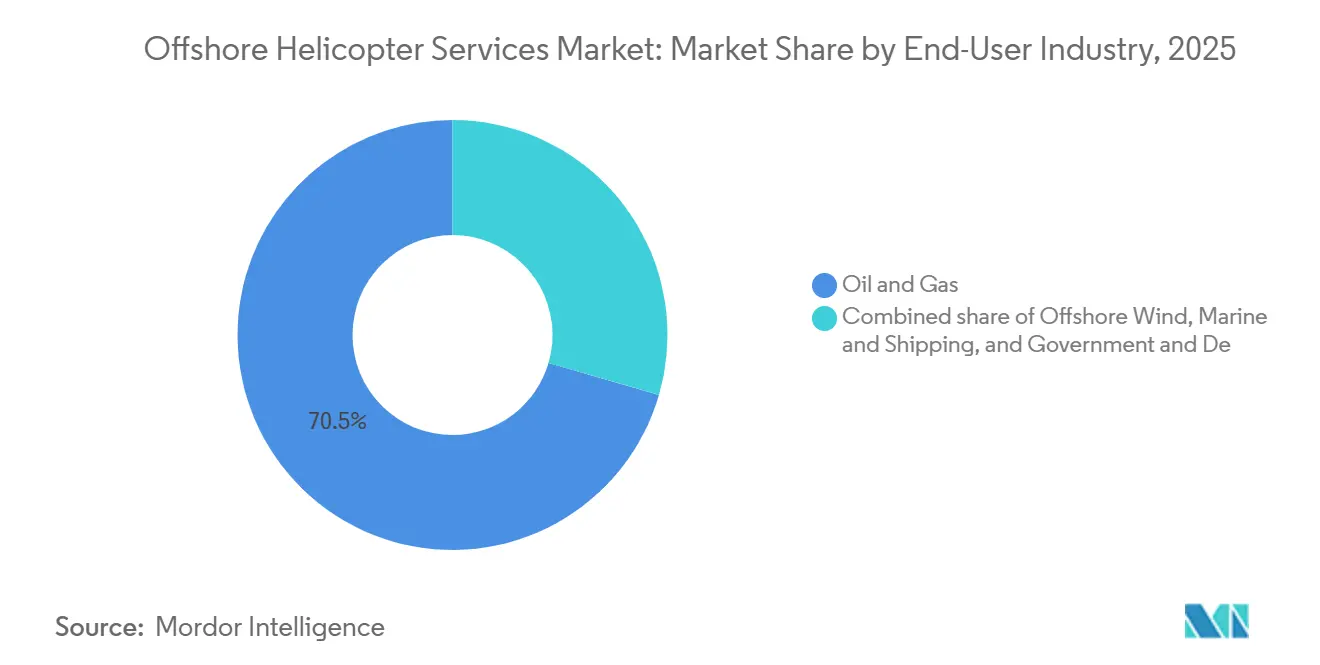

- Por industria de usuario final, el petróleo y gas representó el 70,5% del tamaño del mercado de servicios de helicópteros offshore en 2025, y se prevé que la energía eólica offshore se expanda a una CAGR del 9% hasta 2031.

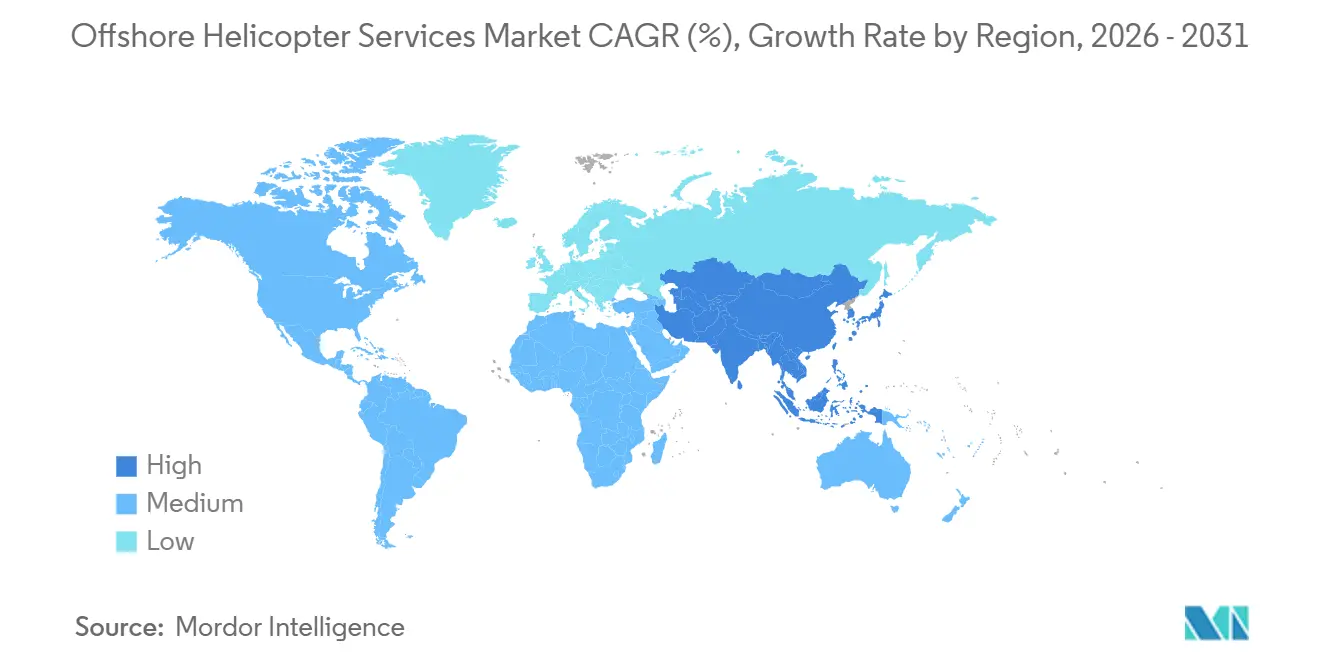

- Por geografía, América del Norte dominó con una participación del 31,9% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 6,8% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Helicópteros Offshore

Análisis de Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Gasto en Exploración y Producción en Aguas Profundas y Ultra Profundas | +1.20% | América del Sur, América del Norte, África Occidental | Mediano plazo (2-4 años) |

| Aceleración de la Construcción de Parques Eólicos Offshore | +1.50% | Europa, Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Modernización de Flotas hacia Bimotores Medianos-Pesados | +0.80% | Global | Corto plazo (≤ 2 años) |

| Mandatos de Seguridad Digitalizados | +0.30% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de los Programas de Retrofitting con Combustibles Híbridos y Electrónicos | +0.40% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Exploración y Producción en Aguas Profundas y Ultra Profundas

El impulso inversor continúa a medida que los operadores persiguen barriles de alto margen en cuencas de aguas ultra profundas donde los helicópteros siguen siendo la única opción viable para el cambio de tripulación. Chevron asignó USD 7 mil millones al gasto de capital offshore en 2026, priorizando conexiones en el Golfo de México que exigen alcance de helicópteros súper medianos. La producción de Guyana alcanzó 918.000 barriles por día en 2026 y aumentará cuando el FPSO Uaru de ExxonMobil añada 250.000 barriles por día adicionales a más de 190 kilómetros de la costa. Petrobras comprometió más de USD 12 mil millones en los proyectos de pre-sal SEAP I/II en aguas de más de 2.000 metros de profundidad, asegurando la utilización de helicópteros durante décadas. El contrato Búzios 9 de Subsea7 por USD 1,25 mil millones subraya la infraestructura submarina que requerirá inspección aérea y cobertura de emergencia. En conjunto, se espera que estos programas mantengan la utilización de la flota de helicópteros offshore por encima del 70% hasta 2031.

Aceleración de la Construcción de Parques Eólicos Offshore

La capacidad eólica offshore instalada a nivel mundial alcanzó 89,2 GW en 2025 y continúa aumentando con proyecciones de una CAGR del 9,0% hasta 2031. Solo China añadió 6 GW en 2025, mientras que Europa avanzó en megaproyectos como Hornsea 3 con 2,9 GW. Vietnam aprobó objetivos que podrían alcanzar 17 GW para 2035, creando nueva demanda de misiones de izado más allá de las 80 millas náuticas. NHV registra hasta 100 horas de vuelo mensuales en H175s para Vestas en Baltic Power, mostrando cómo las plataformas súper medianas pueden complementar a los buques de transferencia de tripulación en zonas eólicas distantes. Aunque los drones reducen las salidas de inspección rutinaria, la reparación de emergencia de palas y la evacuación médica mantienen a los helicópteros como parte integral de los ciclos de operación y mantenimiento de los parques eólicos.

Modernización de Flotas hacia Bimotores Medianos-Pesados

Los operadores retiran los costosos S-92 pesados en favor de AW189s y H175s que igualan la carga útil con menor consumo de combustible. El pedido en firme de Bristow de 10 AW189s, programados para entrega hasta 2028, consolida el tipo como su principal aeronave de trabajo offshore. PHI firmó un acuerdo marco para el H175 y compras incrementales de AW189 para diversificarse y alejarse de los S-92 con problemas en la caja de engranajes. Airbus registró 544 pedidos de helicópteros en 2025; los súper medianos representaron la mayor parte gracias a su rendimiento y aviónica conforme a las normas de la IOGP. La transmisión principal de funcionamiento en seco del AW189 de Leonardo y el HUMS satelital reducen el tiempo de inactividad no programado hasta en un 20%, apoyando la economía del mantenimiento por hora de vuelo. A medida que los paquetes de soporte limitan el riesgo de valor residual, el mercado de servicios de helicópteros offshore pivota decisivamente hacia flotas de súper medianos.

Crecimiento de los Programas de Retrofitting con Combustibles Híbridos y Electrónicos

Los plazos del sistema de comercio de emisiones de Europa impulsan la adopción de SAF y los demostradores híbridos. NHV y Vestas operan H175s con un 40% de SAF, logrando reducciones del 32% en el ciclo de vida del carbono sin cambio de motor. HeliService opera AW139s y AW169s con mezclas idénticas en Baltic Eagle, demostrando que los combustibles de sustitución directa satisfacen las demandas de las misiones offshore. El programa PioneerLab de Airbus apunta a ganancias de eficiencia de combustible del 30% con un banco de pruebas híbrido del H145 previsto para 2027. El tilt-wing HEX de Sikorsky acopla un GE CT7 a un generador de 1,2 MW para superar las 500 millas náuticas de alcance en las pruebas de 2027. Los contratos en parques eólicos europeos ya estipulan mezclas mínimas de SAF del 30% a partir de 2028, separando las flotas conformes de los operadores convencionales.

Análisis de Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de los Buques de Transferencia de Tripulación | -0.60% | Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Petróleo que Limita los Presupuestos de Perforación | -0.90% | Global | Mediano plazo (2-4 años) |

| Escasez Global de Pilotos Certificados con Calificación Offshore | -0.40% | Global | Largo plazo (≥ 4 años) |

| Cuellos de Botella Prolongados en la Caja de Engranajes del S-92 | -0.50% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Buques de Transferencia de Tripulación

Los buques de transferencia de tripulación trasladan a las tripulaciones a menos de la mitad del costo de los helicópteros en rutas inferiores a 50 millas náuticas y emiten un 60% menos de carbono por pasajero-kilómetro. Los operadores de parques eólicos aceptan un mayor riesgo de lesiones para cumplir con los presupuestos de criterios ambientales, sociales y de gobernanza, por lo que los helicópteros ahora se centran en misiones de largo alcance, izado y evacuación médica. Los H175s de NHV en Baltic Power demuestran la capacidad única de trasladar múltiples equipos y realizar izados de camillas en un solo vuelo, algo que los buques de transferencia de tripulación no pueden igualar. La amenaza de sustitución más aguda se encuentra en las zonas eólicas europeas y chinas de aguas poco profundas, donde los buques de transferencia de tripulación podrían absorber hasta el 70% del volumen de rutas cortas para 2028.

Volatilidad del Precio del Petróleo que Limita los Presupuestos de Perforación

Wood Mackenzie espera que el Brent promedie USD 60 por barril en 2026 en medio de un superávit de 2,3 millones de barriles por día, lo que lleva a los operadores a retrasar la aprobación de proyectos en aguas profundas. El carnet de pedidos de Transocean disminuyó a medida que los clientes se trasladaron al esquisto de ciclo corto, reduciendo las horas de helicóptero en plataformas flotantes. Rystad registró una caída del 12% en las decisiones finales de inversión en aguas profundas durante 2025, reforzando el vínculo entre los ciclos de materias primas y la demanda de vuelos. Bristow mitigó la exposición a través de un contrato de búsqueda y rescate en el Mar de Barents por USD 196 millones que garantiza la utilización independientemente del precio del petróleo. La diversificación hacia la energía eólica y el rescate y salvamento gubernamental se está convirtiendo en práctica estándar para amortiguar los recortes cíclicos en perforación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Súper Medianos Desplazan a los Pesados Convencionales

Los helicópteros medianos dominaron con el 53,7% de la participación del mercado de servicios de helicópteros offshore en 2025 gracias a las flotas de AW189 y H175 que ofrecen capacidad de 14 a 16 asientos con un consumo de combustible un 20% menor que los bimotores pesados. El tamaño del mercado de servicios de helicópteros offshore vinculado a los tipos ligeros se acelerará a una CAGR del 6,3% hasta 2031, ya que los cambios de tripulación en campos marginales y la inspección eólica recompensan la agilidad.

Los operadores adaptan cada vez más la combinación de flota a la longitud de la ruta en lugar de recurrir por defecto a plataformas pesadas. Los AW139 ligeros cubren trayectos de menos de 100 millas náuticas, los súper medianos gestionan misiones de más de 150 millas náuticas con izado, y los pesados permanecen en rutas ultra largas de más de 300 millas náuticas o en servicio ártico. El nuevo pedido de Abu Dhabi Aviation de seis AW139s muestra cómo los operadores de Oriente Medio modernizan las flotas regionales bajo las nuevas normas de la IOGP. Para 2031, se prevé que los súper medianos superen el 60% de la flota total, mientras que los pesados caen por debajo del 15% a medida que los S-92 se retiran.

Por Aplicación: El Crecimiento de la Inspección Supera al del Transporte de Personal

El transporte de personal representó el 45,1% del tamaño del mercado de servicios de helicópteros offshore en 2025, aunque la inspección, el monitoreo y el levantamiento registrarán una CAGR del 7,1% hasta 2031.

Los flujos de trabajo híbridos entre humanos y drones están redefiniendo la demanda. Ørsted reduce las salidas rutinarias 7,5 veces con drones anclados, pero sigue recurriendo a helicópteros para la reparación de emergencia de palas y la evacuación médica. El Turritella de Shell utilizó un vehículo operado de forma remota para completar la primera inspección de FPSO sin entrada aprobada por clase, ahorrando el 40% del costo pero manteniendo helicópteros en espera para el rescate en espacios confinados. El soporte para el desmantelamiento emerge como un nicho premium porque el traslado de equipos y personal durante el desmontaje de plataformas requiere acceso vertical en ventanas de tiempo ajustadas. La combinación de aplicaciones se inclinará hacia misiones de mayor margen y menor volumen que valoran la habilidad técnica por encima del precio por asiento-milla.

Por Industria de Usuario Final: La Energía Eólica Offshore Interrumpe el Dominio del Petróleo y Gas

El petróleo y gas mantuvo el 70,5% de la participación del mercado de servicios de helicópteros offshore en 2025, aunque la energía eólica offshore se expandirá a una CAGR del 9,0% y capturará hasta el 25% de la participación para 2031.

Los proyectos petroleros en aguas profundas como el SEAP I/II de Petrobras y las expansiones de ExxonMobil en Guyana aún necesitan helicópteros de largo alcance hasta 2035. Los desarrolladores eólicos adjudican cada vez más contratos de izado a largo plazo: CHC apoya Hornsea 3 con H175s, y NHV registra 100 horas de vuelo mensuales para Vestas en Baltic Power. La marina y el transporte marítimo, junto con el gobierno y la defensa, ofrecen demanda anticíclica con una participación del 10%-15% a través de misiones de búsqueda y rescate o transferencia de pilotos. Una combinación de ingresos más equilibrada protegerá a los operadores de las fluctuaciones en el precio del petróleo.

Análisis Geográfico

América del Norte representó el 31,9% de la participación del mercado de servicios de helicópteros offshore en 2025, anclada por los campos de aguas profundas del Golfo de México y los contratos árticos del Mar de Barents. El acuerdo de Bristow en el Mar de Barents por NOK 1,9 mil millones despliega dos S-92 de transporte y una variante de búsqueda y rescate, atendiendo hasta 3.400 pasajeros por mes. CHC y Lufttransport juntos obtuvieron un contrato de Bergen por NOK 4,3 mil millones para operar tres S-92s y dos AW189s hacia Troll, Gullfaks y Oseberg a partir de mayo de 2026. Aunque las rutas de aguas poco profundas del Golfo experimentan la incursión de buques de transferencia de tripulación, los centros de aguas ultra profundas y las misiones árticas en condiciones climáticas adversas mantienen robusta la demanda de helicópteros.

Europa sigue siendo el núcleo histórico del mercado de servicios de helicópteros offshore. NHV introdujo H160s de Airbus financiados por GD Helicopter Finance para trabajos en el Mar del Norte y el Báltico a partir de mayo de 2026. Avincis entró en la energía eólica offshore a través de la adquisición de KN Helicopters, añadiendo H135s y H145s en Dinamarca. El monitoreo obligatorio de helipuertos y las actualizaciones de HUMS bajo las normas de la Autoridad de Aviación Civil del Reino Unido y la Agencia Europea de Seguridad Aérea elevan los costos de cumplimiento, pero también consolidan las barreras de entrada.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,8% hasta 2031. La aprobación del proyecto de gas Nam Du y U Minh de Jadestone y la licencia extendida del Bloque 06.1 de Vietnam de ONGC añadirán cambios de tripulación de largo alcance de más de 100 millas náuticas. China añadió 6 GW de capacidad eólica offshore en 2025, pero sigue siendo céntrica en buques de transferencia de tripulación, lo que representa un espacio en blanco para los participantes de helicópteros súper medianos. Global Vectra apoya a ONGC y Reliance desde bases en Bombay con más de 25 helicópteros, ilustrando el crecimiento de la capacidad de la flota doméstica. América del Sur se acelera con el avance de Guyana hacia 1 millón de barriles por día y los programas de pre-sal de Brasil, mientras que Oriente Medio y África registran una demanda estable del GNL de Mozambique y el desarrollo Agogo de Angola por USD 7,8 mil millones.

Panorama Competitivo

Los cinco principales operadores Bristow, CHC, PHI, Era y Abu Dhabi Aviation controlan una participación significativa de la capacidad global, lo que indica una concentración moderada. Bristow cerró un acuerdo de servicio global a 10 años con Leonardo que agrupa inventario, HUMS y simuladores, estabilizando los flujos de caja de mantenimiento. CHC aseguró más de USD 1 mil millones en contratos plurianuales durante 2025, incluido un acuerdo con Equinor por NOK 4,3 mil millones, demostrando que la escala más las alianzas con fabricantes de equipos originales orientan las victorias en licitaciones.

La difusión tecnológica da forma a la competencia. Los H175s de NHV equipados con Helionix alcanzan mínimos de visibilidad reducida, otorgando una ventaja operativa en las condiciones invernales del Mar del Norte. El mantenimiento predictivo del AW189 de Leonardo con enlace satelital reduce el tiempo de inactividad en un 20%, mejorando la competitividad en las licitaciones. Los arrendadores se están consolidando: SMFL Helicopters surgió de la fusión de LCI y Macquarie Rotorcraft con 290 aeronaves, ofreciendo a los operadores acceso con poco capital a nuevos modelos.

Los movimientos estratégicos amplían las huellas. The Helicopter Company adquirió el 76% de Heliconia para apuntar a contratos offshore en África Occidental. GD Helicopter Finance está adquiriendo NHV, manteniendo la marca independiente pero inyectando capital para la expansión de la flota. La capacidad de SAF y las hojas de ruta de retrofitting híbrido influyen cada vez más en las adquisiciones, posicionando a los adoptantes tempranos para los umbrales del sistema de comercio de emisiones de la Unión Europea de 2027.

Líderes de la Industria de Servicios de Helicópteros Offshore

-

Bristow Group Inc.

-

CHC Group Ltd.

-

PHI Inc.

-

Abu Dhabi Aviation PJSC

-

NHV Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: NHV Group introdujo dos H160s de Airbus financiados por GDHF, entrando en servicio en el Mar del Norte en mayo de 2026.

- Marzo de 2026: SMFL Helicopters se lanzó tras la fusión de SMFL con LCI y Macquarie Rotorcraft, creando un arrendador de 290 aeronaves.

- Marzo de 2026: CHC do Brazil ganó un acuerdo de cambio de tripulación en Bacalhau de Equinor utilizando un S-92A desde principios de febrero de 2026.

- Febrero de 2026: Equinor y Vår Energi adjudicaron a Bristow un contrato de transporte y búsqueda y rescate en el Mar de Barents por NOK 1,9 mil millones con vigencia desde septiembre de 2026.

Alcance del Informe del Mercado Global de Servicios de Helicópteros Offshore

Los servicios de helicópteros offshore proporcionan transporte aéreo especializado, facilitando el movimiento de personal, equipos y carga entre bases en tierra y ubicaciones offshore como plataformas petroleras, plataformas de producción, buques y parques eólicos. Estos servicios desempeñan un papel vital en la logística del sector energético, apoyando los traslados de tripulación y las operaciones de emergencia en entornos desafiantes y remotos.

El Mercado de Servicios de Helicópteros Offshore está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en helicópteros ligeros, helicópteros medianos y helicópteros pesados. Por aplicación, el mercado está segmentado en transporte de personal, transporte de carga, inspección/monitoreo/levantamiento, soporte de reubicación/desmantelamiento y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en petróleo y gas, energía eólica offshore, marina y transporte marítimo, y gobierno y defensa. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de servicios de helicópteros offshore en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Helicópteros Ligeros |

| Helicópteros Medianos |

| Helicópteros Pesados |

| Transporte de Personal |

| Transporte de Carga |

| Inspección, Monitoreo y Levantamiento |

| Soporte de Reubicación y Desmantelamiento |

| Otras Aplicaciones |

| Petróleo y Gas |

| Energía Eólica Offshore |

| Marina y Transporte Marítimo |

| Gobierno y Defensa |

| América del Norte |

| Europa |

| Asia-Pacífico |

| América del Sur |

| Oriente Medio y África |

| Por Tipo | Helicópteros Ligeros |

| Helicópteros Medianos | |

| Helicópteros Pesados | |

| Por Aplicación | Transporte de Personal |

| Transporte de Carga | |

| Inspección, Monitoreo y Levantamiento | |

| Soporte de Reubicación y Desmantelamiento | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Energía Eólica Offshore | |

| Marina y Transporte Marítimo | |

| Gobierno y Defensa | |

| Por Geografía | América del Norte |

| Europa | |

| Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de helicópteros offshore y hacia dónde se dirige para 2031?

El tamaño del mercado de servicios de helicópteros offshore se sitúa en USD 3,82 mil millones en 2026 y se proyecta que alcance USD 4,64 mil millones para 2031, creciendo a una CAGR del 3,97%.

¿Qué segmento de helicópteros se expande más rápido?

Se prevé que los helicópteros ligeros registren una CAGR del 6,3% hasta 2031 debido al aumento de la demanda de inspección de parques eólicos y cambios de tripulación en campos marginales.

¿Qué participación tiene la energía eólica offshore y a qué velocidad crece?

La energía eólica offshore representa aproximadamente el 20% de la demanda de usuarios finales en 2026 y avanza a una CAGR del 9,0%, alcanzando potencialmente el 25% de participación para 2031.

¿Qué región contribuirá más al crecimiento incremental?

Se prevé que Asia-Pacífico registre la CAGR más alta del 6,8% hasta 2031, impulsada por los proyectos de gas de Vietnam y la creciente flota eólica offshore de China.

¿Cómo están abordando los operadores los mandatos de sostenibilidad?

Los principales operadores vuelan con mezclas de SAF del 40% y encargan helicópteros súper medianos con sistemas de mantenimiento predictivo, mientras que los fabricantes de equipos originales apuntan a demostradores híbrido-eléctricos para su despliegue posterior a 2027.

¿Cuál es la principal ventaja competitiva de los grandes operadores?

La escala permite flotas de múltiples fabricantes de equipos originales, acuerdos de mantenimiento por hora de vuelo y el capital necesario para cumplir con las regulaciones de seguridad digital y emisiones que los competidores más pequeños tienen dificultades para financiar.

Última actualización de la página el: