Tamaño y Participación del Mercado de Plataformas de Perforación Offshore

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

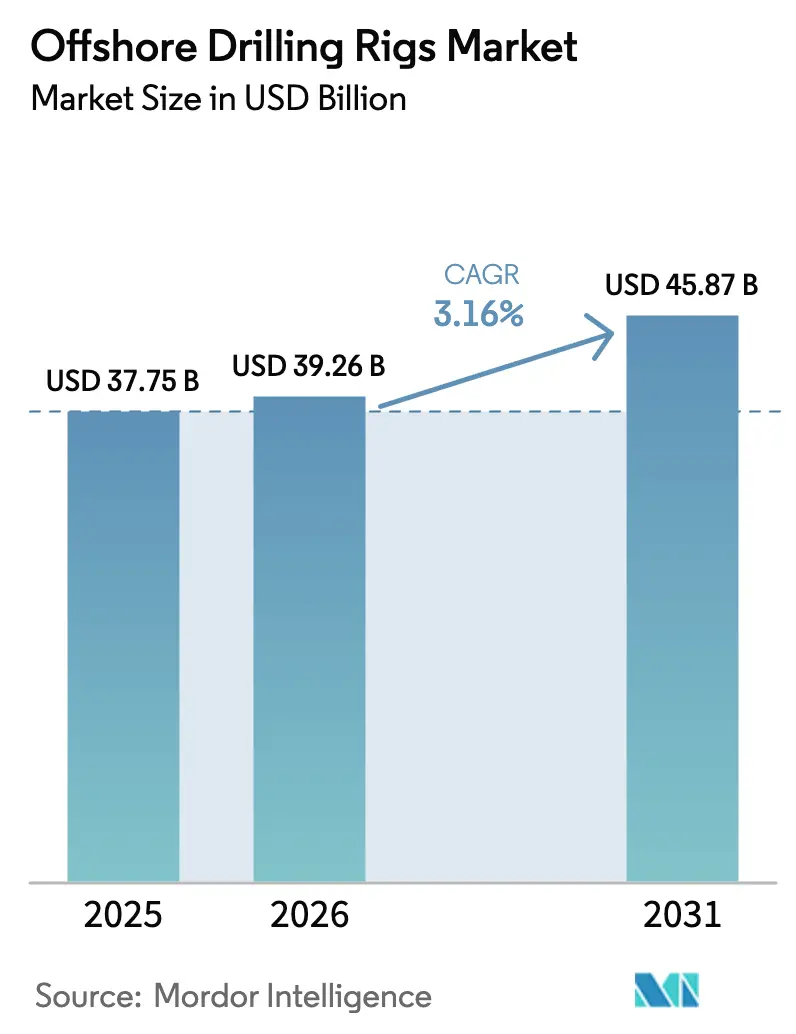

| Tamaño del Mercado (2026) | 39.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.16% CAGR |

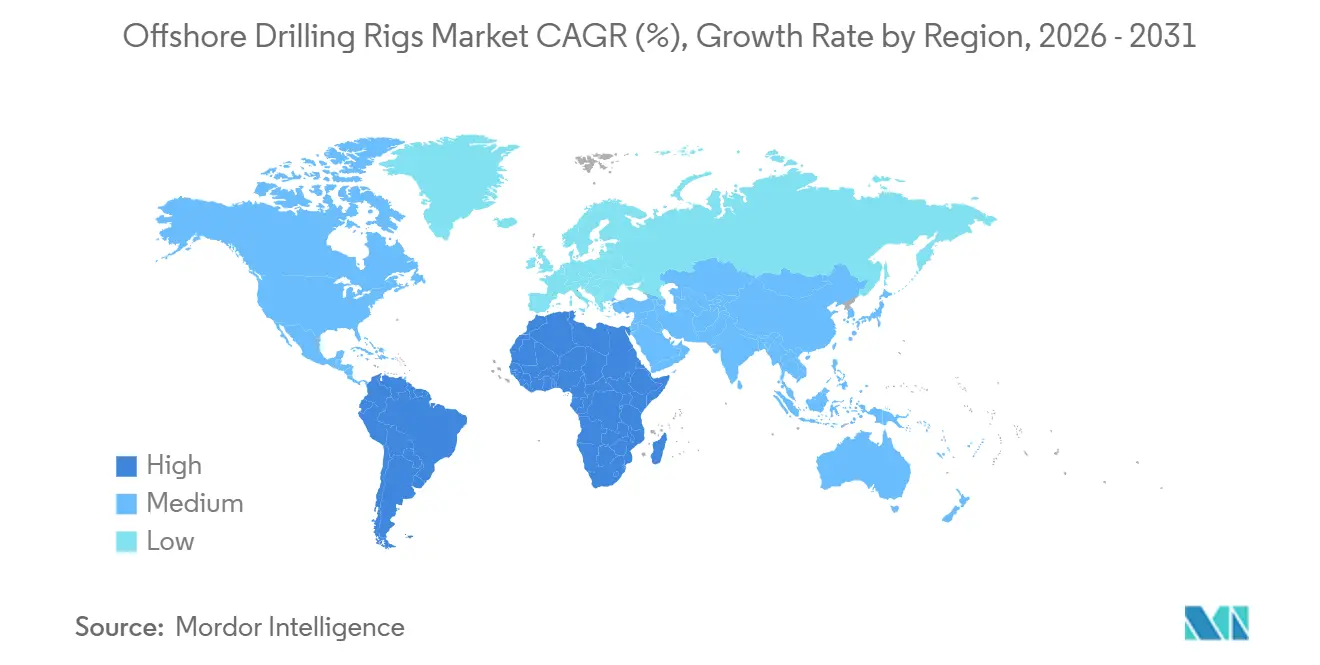

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

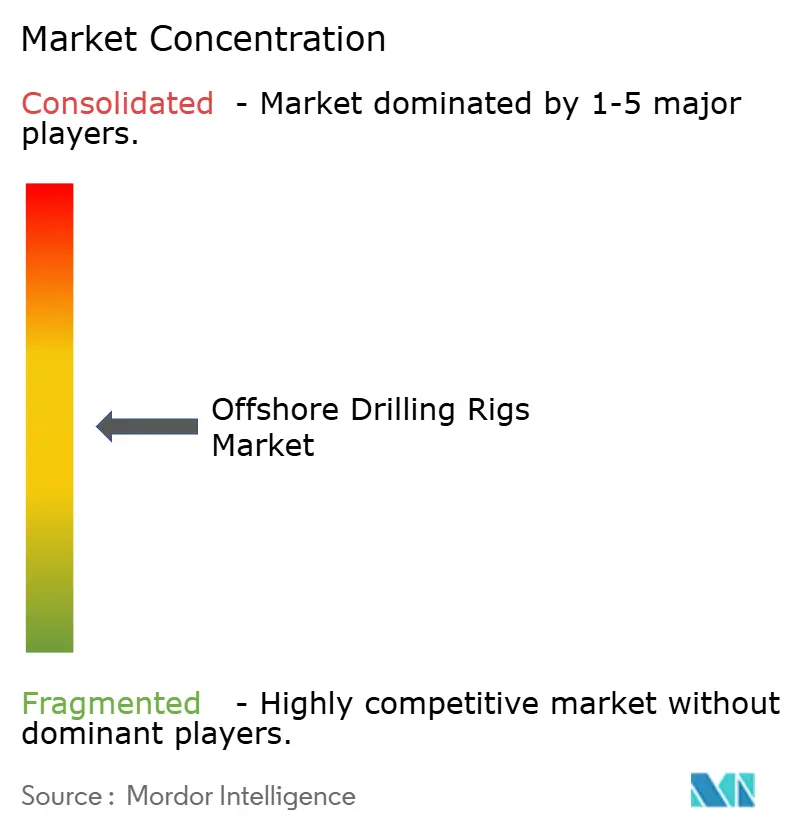

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Perforación Offshore por Mordor Intelligence

Se espera que el tamaño del Mercado de Plataformas de Perforación Offshore crezca de USD 37,75 mil millones en 2025 a USD 39,26 mil millones en 2026 y se prevé que alcance USD 45,87 mil millones en 2031 a una CAGR del 3,16% durante 2026-2031.

Esta perspectiva del tamaño del mercado subraya un ciclo disciplinado de asignación de capital en el que los contratistas priorizan la visibilidad de la cartera de pedidos y una mayor utilización en lugar de programas especulativos de nuevas construcciones. Las plataformas de mayor especificación, especialmente los buques perforadores de séptima generación, continúan obteniendo tarifas diarias premium porque permiten a los operadores alcanzar objetivos ultraprofundos que albergan reservas de miles de millones de barriles. La recuperación de las tarifas diarias es más sólida en aguas ultraprofundas, aunque las plataformas autoelevables de aguas someras siguen siendo el caballo de batalla de las cuencas maduras, donde los bajos puntos de equilibrio preservan la actividad de perforación incluso ante la volatilidad de precios. La demanda regional gira en torno a Asia-Pacífico, donde las compañías petroleras nacionales despliegan plataformas autoelevables para asegurar el suministro doméstico, y América del Sur y África, donde los descubrimientos en aguas ultraprofundas reconfiguran las carteras de producción. La adopción de tecnología, que abarca desde el control automatizado de perforación hasta los sistemas de energía híbrida, está emergiendo como un factor crítico para la optimización de costos y el cumplimiento de las normativas de emisiones.

Conclusiones Clave del Informe

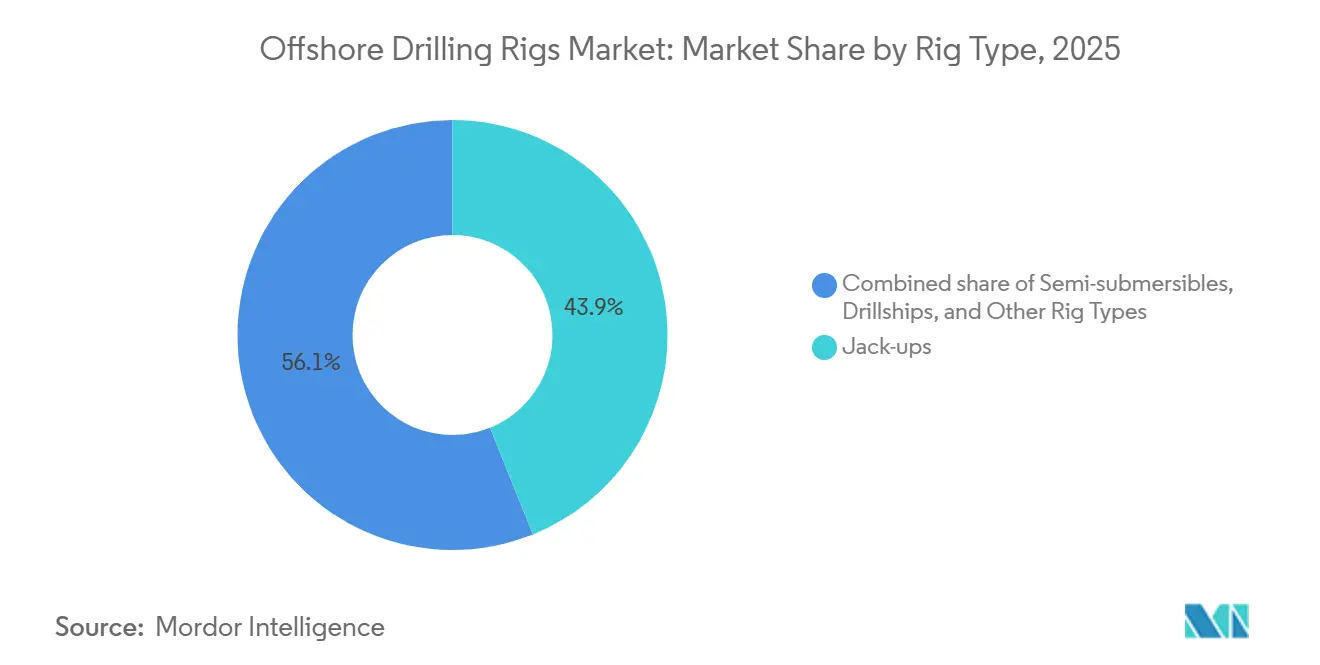

- Por tipo de plataforma, las plataformas autoelevables lideraron con el 43,9% de la participación del mercado de plataformas de perforación offshore en 2025, mientras que los buques perforadores registraron la CAGR más rápida del 7,2% hasta 2031.

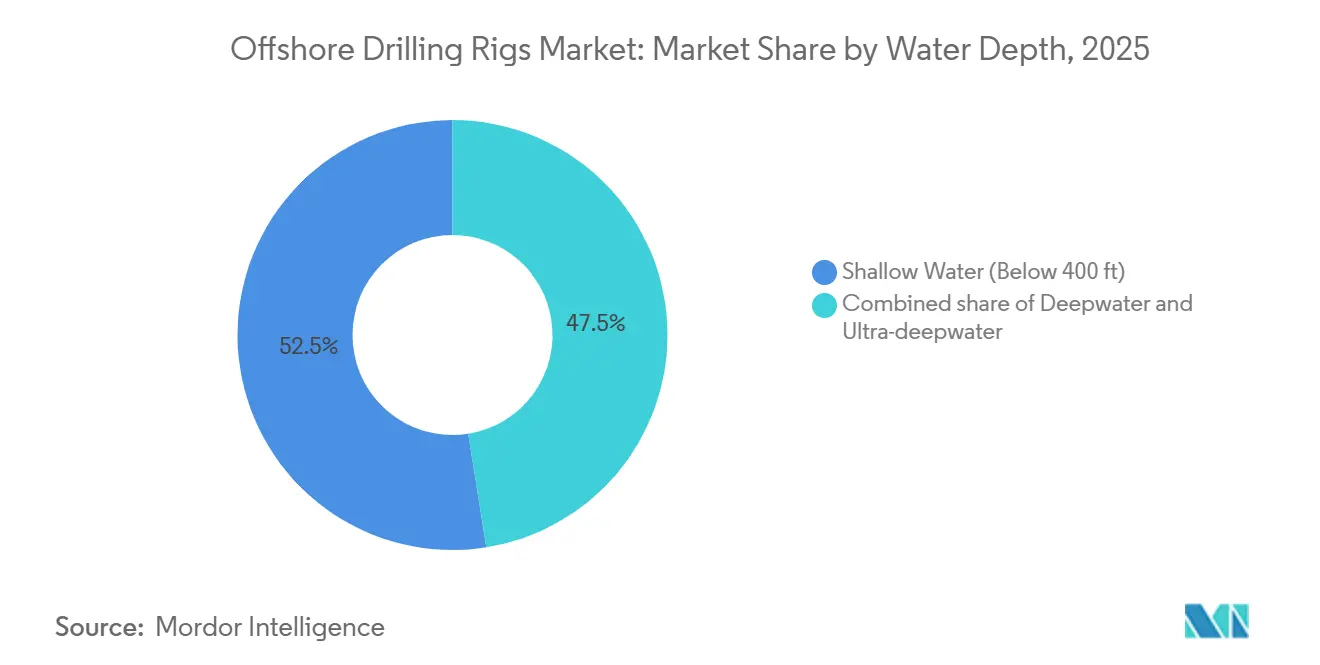

- Por profundidad del agua, los proyectos en aguas someras representaron el 52,5% del tamaño del mercado de plataformas de perforación offshore en 2025, aunque se prevé que las campañas en aguas ultraprofundas se expandan a una CAGR del 9,8% entre 2026 y 2031.

- Por geografía, Asia-Pacífico captó el 37,6% de los ingresos en 2025 y supera a sus pares con una CAGR del 4,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Perforación Offshore

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda energética mundial | +0.8% | Global, con efecto pronunciado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Exploración de reservas offshore sin explotar | +0.6% | América del Sur (Brasil, Guyana), África (Namibia, Angola), Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de descubrimientos en aguas profundas y ultraprofundas en América del Sur y África | +0.9% | América del Sur (Brasil, Guyana), África (Namibia, Angola, Mozambique) | Largo plazo (≥ 4 años) |

| Acumulación de desmantelamientos que impulsa la demanda de reconversión de plataformas | +0.3% | América del Norte (Golfo de México), Europa (Mar del Norte), con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de la perforación offshore para almacenamiento de carbono y geotermia | +0.4% | Europa (Noruega, Reino Unido, Países Bajos), América del Norte, con adopción temprana en Australia | Largo plazo (≥ 4 años) |

| Accesibilidad del gas varado mediante desarrollos de GNL flotante | +0.5% | Asia-Pacífico (Australia, Malasia, Indonesia), África (Mozambique, Mauritania/Senegal) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Energética Mundial

Se espera que el petróleo y el gas mantengan una participación combinada del 52% en la matriz energética mundial hasta 2030, creando una base duradera para las campañas de perforación offshore.[1] Agencia Internacional de Energía, "Perspectivas Energéticas Mundiales 2025," iea.org ADNOC Drilling planea ampliar su flota a 125 plataformas para 2028 para ayudar a los Emiratos Árabes Unidos a alcanzar una capacidad de producción de 5 millones de bpd, lo que ilustra cómo las compañías petroleras nacionales respaldan la demanda.[2]ADNOC Drilling, "Anuncio de Expansión de Flota," adnocdrillingir.ae La ONGC de India está extendiendo los contratos de plataformas autoelevables en la cuenca Krishna-Godavari para preservar la producción de pozos envejecidos, reforzando la importancia de las aguas someras en las economías emergentes con alta demanda energética. Petrobras aseguró 12 buques perforadores para operaciones en el pre-sal, lo que señala que los operadores respaldados por el Estado pueden sostener la perforación a través de los ciclos de precios.[3]Petrobras, "Actualización del Programa de Perforación Pre-Sal," investidorpetrobras.com.br Esta bifurcación, eficiencia de la OCDE frente a la expansión fuera de la OCDE, genera un patrón de demanda de dos niveles en el que las plataformas autoelevables atienden los volúmenes incrementales en Asia mientras que los flotadores premium persiguen barriles de aguas profundas en la frontera.

Exploración de Reservas Offshore sin Explotar

La Cuenca Orange de Namibia alberga un estimado de 10 mil millones de barriles de recursos recuperables, con TotalEnergies y Shell desplegando colectivamente cuatro buques perforadores durante 2024-2025. El bloque Stabroek de Guyana superó los 11 mil millones de barriles descubiertos, requiriendo una flota continua de seis buques perforadores para sostener su aceleración por encima de los 640.000 bpd. Estos éxitos están reduciendo el riesgo percibido y respaldando costos de pozos superiores a USD 100 millones cuando las probabilidades de éxito aumentan. El proyecto Kaminho de Angola, valorado en USD 6 mil millones, utilizará dos buques perforadores durante cuatro años, destacando la disposición a financiar aguas profundas de frontera cuando los puntos de equilibrio se sitúan cerca de USD 35 por barril. Los buques perforadores modernos capaces de alcanzar profundidades de agua de 10.000 pies y clasificaciones HPHT de 20.000 psi constituyen así el motor de crecimiento del mercado de plataformas de perforación offshore.

Aumento de Descubrimientos en Aguas Profundas y Ultraprofundas en América del Sur y África

Los campos Atapu y Sépia de Brasil alcanzaron una producción combinada de 500.000 bpd en 2025, respaldados por ocho buques perforadores activos en aguas de hasta 7.000 pies. El GNL flotante Coral Sul de Mozambique ahora exporta gas de un recurso de 450 mil millones de metros cúbicos, con más trenes de GNL flotante planificados. El impulso de Namibia indica que América del Sur y África representarán colectivamente el 40% de la demanda de plataformas en aguas ultraprofundas para 2026. La viabilidad comercial de estos yacimientos ha reducido los puntos de equilibrio del pre-sal a USD 35 por barril, rivalizando con los activos terrestres de Oriente Medio y convirtiendo las aguas ultraprofundas en un componente principal de las carteras. La utilización de buques perforadores ha escalado por encima del 90%, respaldando tarifas diarias cercanas a USD 500.000 para las unidades de vanguardia.

Acumulación de Desmantelamientos que Impulsa la Demanda de Reconversión de Plataformas

El Mar del Norte enfrenta un pasivo de desmantelamiento de GBP 20 mil millones (USD 25 mil millones), abriendo contratos plurianuales para plataformas autoelevables y embarcaciones de elevación pesada. El Golfo de México alberga 3.800 pozos inactivos, lo que impulsa nuevas normas de garantía que aceleran los trabajos de sellado y abandono. Las semisumergibles están siendo reconvertidas para inyección de captura y almacenamiento de carbono, como lo ejemplifica el proyecto Northern Lights de Equinor, que secuestra 1,5 millones de toneladas de CO₂ anualmente. El nicho de reconversión extiende la vida útil de los activos al tiempo que aborda los mandatos de emisiones, permitiendo a los contratistas diversificar sus fuentes de ingresos más allá de la extracción de hidrocarburos. A medida que los reguladores endurecen los plazos de remoción, un flujo constante de pozos al final de su vida útil respalda la demanda base de plataformas adaptables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones ambientales y regulación ESG más estricta | -0.5% | Global, con aplicación rigurosa en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo crudo que impacta los ciclos de CAPEX | -0.7% | Global, con sensibilidad aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Conexiones submarinas que reducen la demanda de nuevos pozos de exploración | -0.4% | América del Norte (Golfo de México), América del Sur (Brasil), Europa (Mar del Norte) | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro para equipos de aguas ultraprofundas | -0.3% | Global, con impacto pronunciado en proyectos de aguas ultraprofundas en América del Sur, África y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Ambientales y Regulación ESG más Estricta

A partir de 2025, el Sistema de Comercio de Emisiones de la Unión Europea se extiende a las embarcaciones offshore, añadiendo hasta USD 10 millones por año en costos de carbono para las plataformas que carecen de tecnología de reducción de emisiones. La Agencia de Protección Ambiental de Estados Unidos también endureció las normas de descarga de fluidos de perforación, aumentando el gasto en equipos entre un 15 y un 20%. Estos mandatos llevaron a Transocean a paralizar en frío tres semisumergibles heredadas que resultaban antieconómicas de modernizar. Los contratistas con paquetes de energía híbrida y monitoreo de emisiones en tiempo real ahora disfrutan de ventajas en las licitaciones, ya que los operadores integran métricas ESG en sus procesos de adquisición. La Autoridad de Seguridad Petrolera de Noruega ha introducido requisitos de monitoreo continuo de metano, añadiendo capas adicionales de cumplimiento para las plataformas del Mar del Norte.

Volatilidad del Precio del Petróleo Crudo que Impacta los Ciclos de CAPEX

El Brent osciló entre USD 70 y 90 por barril durante 2024-2025, lo que llevó a las grandes compañías a diferir 15 decisiones de inversión final offshore por un valor de USD 40 mil millones. Las empresas de exploración y producción independientes redujeron el gasto en perforación offshore en un 12% en 2025, favoreciendo en cambio el esquisto de ciclo corto. Saudi Aramco liberó ocho plataformas autoelevables en 2024 ante la revisión de los objetivos de producción, demostrando la capacidad de respuesta incluso de los actores estatales a las cuotas de la OPEP+. Aunque las compañías petroleras nacionales continúan con programas plurianuales, la intermitencia de la inversión entre las independientes introduce incertidumbre en la programación para los contratistas y complica las decisiones de planificación de flotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Los Buques Perforadores Lideran el Crecimiento a Pesar del Dominio de las Plataformas Autoelevables

Las plataformas autoelevables controlaron el 43,9% de la participación del mercado de plataformas de perforación offshore en 2025, respaldadas por una alta utilización en el Golfo Pérsico, el Sudeste Asiático y el Golfo de México. En contraste, se prevé que los buques perforadores registren una CAGR del 7,2% hasta 2031, impulsando el tamaño del mercado de plataformas de perforación offshore para este segmento a un estimado de USD 18 mil millones al final del período. Las unidades premium alcanzan USD 500.000 por día cuando están equipadas para pozos HPHT de 20.000 psi, como el Deepwater Atlas de Transocean, que inició un contrato de tres años con Equinor en 2025.[4]Equinor, "Contrato Deepwater Atlas," equinor.com Las semisumergibles cubrieron campañas en aguas intermedias con una utilización del 78% en 2025, principalmente para trabajos de evaluación en África Occidental y el extremo norte del Mar del Norte. La continua retirada de plataformas antiguas concentra la demanda en activos de alta especificación, promoviendo un mayor poder de fijación de precios para los contratistas que modernizan sus flotas.

La trayectoria del mercado de plataformas de perforación offshore subraya un giro hacia la estandarización de flotas y la habilitación digital. Samsung Heavy Industries entregó dos buques perforadores de nueva construcción en 2024-2025 que ingresaron de inmediato al grupo de pre-sal de Petrobras, evidenciando la escasa holgura en el segmento de flotadores premium. Por el contrario, el exceso de oferta de plataformas autoelevables en el Sudeste Asiático presionó a Borr Drilling a reubicar cuatro unidades en Oriente Medio en 2025, en busca de tarifas un 25% más altas que en Tailandia. La utilización global de plataformas autoelevables fue del 82% a finales de 2025 frente al 91% para los flotadores, confirmando que la capacidad en aguas someras está absorbiendo el repunte de la demanda más lentamente que las aguas profundas.

Por Profundidad del Agua: Las Aguas Ultraprofundas Superan a las Aguas Someras

Los programas en aguas someras contribuyeron con el 52,5% de los ingresos de 2025, aunque el segmento de aguas ultraprofundas está destinado a superarlo con una CAGR del 9,8%. Esa trayectoria elevaría el tamaño del mercado de plataformas de perforación offshore en aguas ultraprofundas por encima de USD 20 mil millones para 2031. Anchor, el desarrollo de Chevron en el Golfo de México a 20.000 psi, se convirtió en el primer campo HPHT en aguas de 5.000 pies, mostrando los avances técnicos que desbloquean regímenes extremos. Los proyectos en aguas profundas entre 400 y 5.000 pies están transitando hacia conexiones submarinas a centros existentes, reduciendo el número de nuevos pozos pero extendiendo las campañas de plataformas mediante trabajos de reacondicionamiento. El campo Whale de Shell conectó quince pozos a una plataforma heredada a través de una línea de flujo de 27 millas, reduciendo la intensidad de capital en un 30%.

El rápido crecimiento de las aguas ultraprofundas está anclado en la calidad de las reservas. El campo Bacalhau de Petrobras, que alcanzó su primera producción de petróleo en 2024 y se prevé que alcance una meseta de 220.000 bpd, equivale al 10% de la producción offshore de Brasil. Los resultados de la evaluación de Venus en Namibia podrían dar lugar a un desarrollo de FPSO con múltiples trenes que sostenga cuatro buques perforadores hasta 2030. En todos estos yacimientos, la productividad de los pozos compensa la mayor economía de las tarifas diarias de las plataformas, generando un canal de demanda duradero que compensa el panorama más maduro de las aguas someras.

Análisis Geográfico

Asia-Pacífico mantuvo el 37,6% de los ingresos en 2025 gracias a Tailandia, Vietnam e India, y sigue siendo la región de más rápido crecimiento con una CAGR del 4,1% hasta 2031. PTTEP adjudicó tres contratos de plataformas autoelevables en 2025 para extender la vida útil en el Golfo de Tailandia, mientras que PetroVietnam mantuvo cinco plataformas activas en Bach Ho y Cuu Long, compensando las restricciones territoriales que frenan la exploración en la frontera. La ONGC de India extendió múltiples plataformas autoelevables para protegerse contra la dependencia de las importaciones, respaldando el objetivo gubernamental de producción doméstica de 1 millón de bpd para 2030. La CNOOC de China desplegó seis flotadores en campos de gas del Mar del Sur de China para abastecer la demanda industrial del Área de la Gran Bahía, mientras que Woodside avanza en la conexión submarina de gas Scarborough, que podría entrar en decisión de inversión final en 2026.

América del Norte mostró tendencias divergentes. El Golfo de México de Estados Unidos se centró en proyectos de conexiones submarinas, aplanando la demanda de plataformas, mientras que Pemex de México aseguró tres contratos de plataformas autoelevables en 2024-2025 para estabilizar una producción de 1,8 millones de bpd. América del Sur siguió dominada por Brasil y Guyana. Petrobras operó doce buques perforadores para mantener la producción por encima de 3 millones de bpd, mientras que el bloque Stabroek de Guyana mantuvo seis flotadores ocupados en pozos de desarrollo y exploración. Los pozos de gas en aguas someras de Trinidad respaldan el rendimiento del GNL del Atlántico, sosteniendo una utilización moderada de plataformas autoelevables.

La actividad de Europa se centró en Noruega, donde Equinor desplegó gemelos digitales en Johan Sverdrup para reducir el tiempo no productivo en un 15%. La Plataforma Continental del Reino Unido priorizó el desmantelamiento, permitiendo que cuatro plataformas autoelevables trabajaran en campañas de abandono de pozos. Oriente Medio mantuvo una alta intensidad en aguas someras: el programa de 125 plataformas de ADNOC Drilling respalda un objetivo de 5 millones de bpd, la expansión del campo de gas North Field East de Qatar requirió seis plataformas autoelevables en 2025, y el recuento de plataformas de Saudi Aramco fluctuó con los techos de producción de la OPEP+. La frontera de aguas ultraprofundas de África se disparó, liderada por Namibia y Angola. El desarrollo Kaminho de TotalEnergies y la evaluación de Bonga Southwest de Nigeria reforzaron el perfil de demanda de plataformas a largo plazo del continente.

Panorama Competitivo

Los cinco mayores contratistas, Transocean, Valaris, Seadrill, Noble y ADNOC Drilling, controlaron el 55% de la capacidad de plataformas premium en 2025, lo que ilustra una consolidación moderada. La estrategia competitiva diverge según la clase de activo. Los contratistas internacionales aseguran contratos de tres a cinco años en flotadores de séptima generación, garantizando una cartera de pedidos que justifique las reactivaciones o los pedidos selectivos de nuevas construcciones. Los actores regionales como Shelf Drilling y COSL persiguen contratos de plataformas autoelevables de uno a dos años para sostener la utilización, aceptando precios más bajos en cuencas con exceso de oferta. El contrato de captura y almacenamiento de carbono Northern Lights de Equinor destaca un nuevo nicho para las semisumergibles reconvertidas como inyectores de CO₂, un modelo que combina la demanda de desmantelamiento e infraestructura climática.

El liderazgo tecnológico es un diferenciador emergente. El conjunto de automatización NOVOS de NOV logró una reducción del 20% en el tiempo no productivo en doce plataformas para 2025, ayudando a los operadores a cumplir los objetivos de emisiones. La asociación de gemelo digital en tiempo real de Cognite con Aker BP redujo la entrega de pozos en Valhall en un 18%, validando la perforación basada en datos como un factor de reducción de costos. La consolidación de la cadena de suministro también importa: Seatrium, formada por la fusión de Keppel y Sembcorp, entregó cuatro unidades de nueva construcción en 2024-2025, aumentando el poder de negociación con los proveedores de componentes y ofreciendo servicios integrados de ciclo de vida.

El cumplimiento normativo da forma a la adjudicación de contratos: las grandes compañías europeas incorporan la certificación ISO 14001 y las métricas de emisiones en la puntuación de las licitaciones, beneficiando a los contratistas que adoptan paquetes de energía híbrida, sistemas de reducción catalítica selectiva y manejo de lodos en circuito cerrado. Los estándares actualizados de integridad de preventores de reventones de la IMCA de 2024 elevan las barreras de entrada, favoreciendo a los contratistas más grandes que pueden financiar modernizaciones de monitoreo en tiempo real. El panorama competitivo, por lo tanto, recompensa la escala, la sofisticación tecnológica y la preparación ESG por encima del tamaño puro de la flota.

Líderes de la Industria de Plataformas de Perforación Offshore

Seadrill Ltd

Transocean Ltd

Valaris Ltd

Noble Corporation plc

Shelf Drilling Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PTTEP HK Offshore y PTTEP Sarawak Oil, conocidas colectivamente como PTTEP, adjudicaron a Velesto de Malasia un contrato de perforación para su plataforma autoelevable NAGA 5. Este contrato está previsto para la campaña de perforación de PTTEP en Malasia durante 2025-2026. Según el acuerdo, Velesto desplegará su plataforma autoelevable premium NAGA 5 para perforar un mínimo garantizado de 15 pozos.

- Junio de 2025: En Oriente Medio, Shelf Drilling (SHLF), un contratista de perforación offshore con sede en los Emiratos Árabes Unidos, aseguró un contrato plurianual para una de sus plataformas autoelevables, extendiendo sus operaciones de perforación en colaboración con Aramco, el gigante energético de Arabia Saudita.

- Enero de 2025: PETRONAS prevé un ritmo constante de actividades de desarrollo de 2025 a 2027, con planes de perforar entre 56 y 69 pozos de desarrollo. La empresa subraya la Captura y Almacenamiento de Carbono (CAC) como un sector de crecimiento fundamental, centrando su atención en el campo de gas Kasawari.

- Diciembre de 2024: En una iniciativa estratégica para modernizar su flota, Oil and Natural Gas Corp (ONGC) planea con astilleros locales la construcción de dos plataformas de perforación autoelevables offshore, con un valor combinado de alrededor de USD 500-550 millones.

Alcance del Informe Global del Mercado de Plataformas de Perforación Offshore

Las plataformas de perforación offshore, o plataformas offshore o unidades de perforación, son estructuras utilizadas para perforar y extraer reservas de petróleo y gas del subsuelo marino en ubicaciones offshore. Estas plataformas están específicamente diseñadas para operar en diversas profundidades de agua, que van desde aguas someras hasta aguas ultraprofundas.

El mercado está segmentado por tipo de plataforma, profundidades del agua y segmentos geográficos en el Mercado de Plataformas de Perforación Offshore. Por tipos de plataforma, el mercado está segmentado en plataformas autoelevables, semisumergibles, buques perforadores y otros tipos. El mercado está segmentado por profundidad del agua en aguas someras, aguas profundas y aguas ultraprofundas. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de plataformas de perforación offshore en las principales regiones. El dimensionamiento y los pronósticos del mercado de cada segmento se basan en los ingresos (USD).

| Plataformas Autoelevables |

| Semisumergibles |

| Buques Perforadores |

| Otros Tipos de Plataformas (Plataformas de Soporte, Barcazas, Conversiones de Unidades Móviles de Perforación Offshore) |

| Aguas Someras (Por debajo de 400 pies) |

| Aguas Profundas (400 a 5.000 pies) |

| Aguas Ultraprofundas (Por encima de 5.000 pies) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Trinidad y Tobago | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Angola | |

| Namibia | |

| Resto de Oriente Medio y África |

| Por Tipo de Plataforma | Plataformas Autoelevables | |

| Semisumergibles | ||

| Buques Perforadores | ||

| Otros Tipos de Plataformas (Plataformas de Soporte, Barcazas, Conversiones de Unidades Móviles de Perforación Offshore) | ||

| Por Profundidad del Agua | Aguas Someras (Por debajo de 400 pies) | |

| Aguas Profundas (400 a 5.000 pies) | ||

| Aguas Ultraprofundas (Por encima de 5.000 pies) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Tailandia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Trinidad y Tobago | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Angola | ||

| Namibia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto global en plataformas de perforación offshore para 2031?

Se prevé que el mercado de plataformas de perforación offshore alcance USD 45,87 mil millones para 2031 debido a la disciplinada utilización de la flota y la aprobación de proyectos en aguas ultraprofundas.

¿Qué tipo de plataforma registra el crecimiento más rápido?

Los buques perforadores lideran el crecimiento con una CAGR del 7,2% porque los descubrimientos en la frontera en Brasil, Guyana y Namibia requieren flotadores de séptima generación.

¿Por qué se está acelerando la actividad en aguas ultraprofundas?

Los enormes hallazgos en el pre-sal y en la frontera ofrecen reservas de alto volumen y bajo punto de equilibrio que justifican las tarifas diarias premium y respaldan una CAGR del 9,8% para las campañas en aguas ultraprofundas.

¿Cómo están afectando las normas ESG a los costos de perforación offshore?

El precio del carbono en la Unión Europea y los límites de descarga más estrictos en Estados Unidos están añadiendo hasta USD 10 millones por año para las plataformas no conformes, incentivando los sistemas de energía híbrida y de circuito cerrado.

¿Qué región tiene la mayor participación de mercado actualmente?

Asia-Pacífico ostenta el 37,6% de la participación, impulsada por los programas de seguridad energética en Tailandia, Vietnam, India y China que sostienen la utilización de plataformas autoelevables.

Última actualización de la página el: