Tamaño y Participación del Mercado de Servicios de Helicópteros Offshore en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

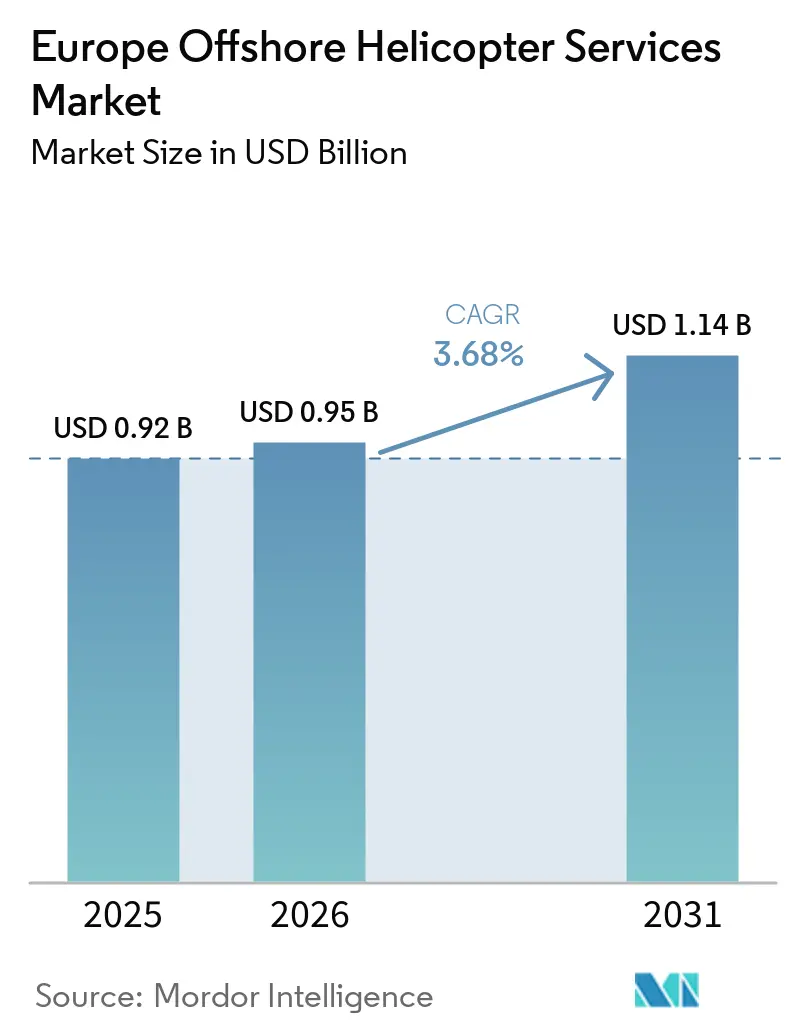

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

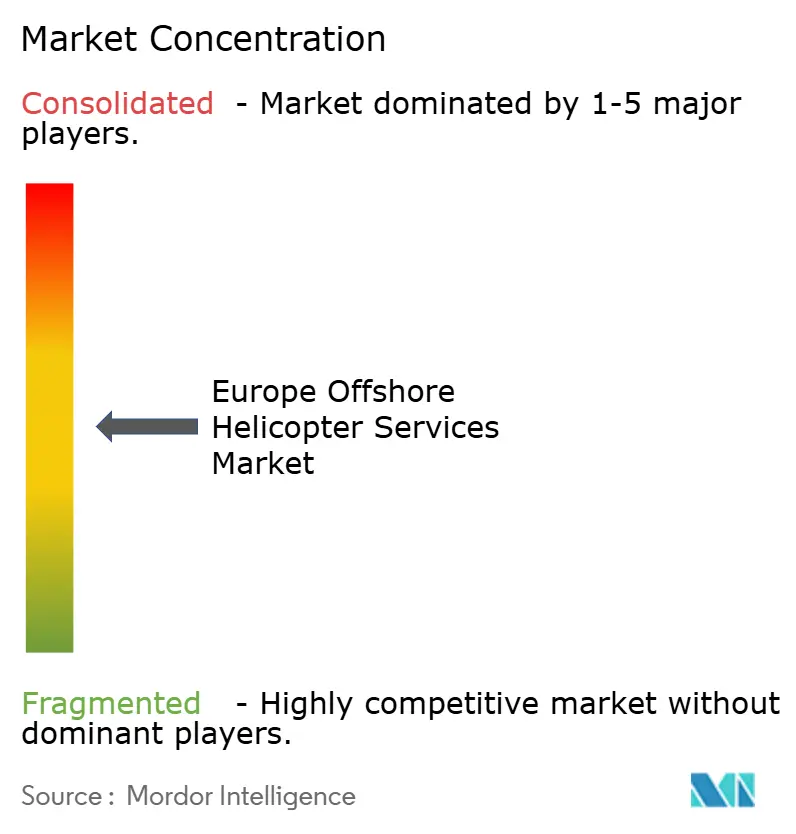

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Helicópteros Offshore en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Helicópteros Offshore en Europa se expanda desde USD 0,92 mil millones en 2025 y USD 0,95 mil millones en 2026 hasta USD 1,14 mil millones en 2031, registrando una CAGR del 3,68% entre 2026 y 2031. La renovación de la flota hacia helicópteros súper medianos, la rápida construcción de parques eólicos situados a más de 50 kilómetros de la costa y la adjudicación de contratos plurianuales de petróleo y gas sustentan el avance sostenido del mercado. Los operadores se están diversificando alejándose del envejecido Sikorsky S-92, cuyo cuello de botella en la caja de engranajes limita la capacidad, y adoptando el Airbus H175 y el Leonardo AW189, que reducen los costos por asiento en trayectos de 100 kilómetros. Mientras tanto, los buques de transferencia de personal (CTVs) están captando rutas de menos de 30 kilómetros, lo que obliga a los operadores de helicópteros a reasignar aeronaves hacia misiones de mayor distancia. Por último, las normas de mezcla de combustible de aviación sostenible de la UE y los costos del régimen de comercio de emisiones de la Fase IV están comprimiendo los márgenes, lo que impulsa a los operadores a negociar cláusulas de traslado de costos o a adoptar aeronaves más eficientes en consumo de combustible.

Conclusiones Clave del Informe

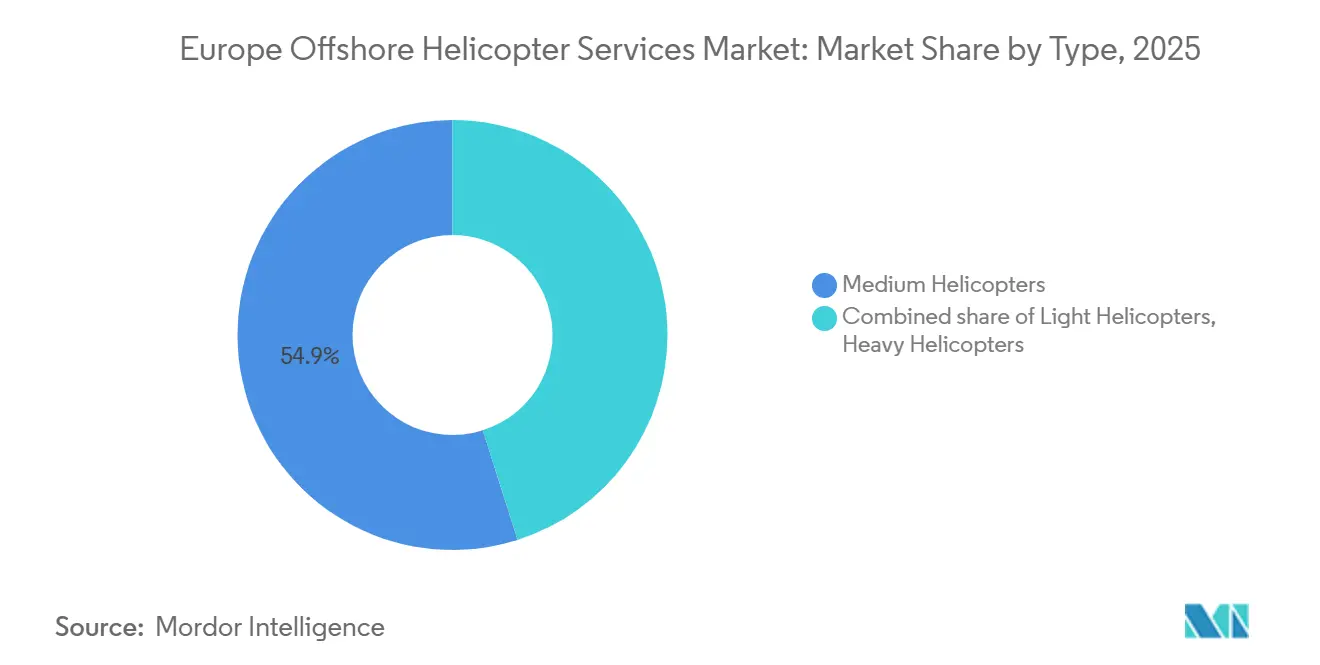

- Por tipo, los helicópteros medianos lideraron con el 54,9% de la participación del mercado de servicios de helicópteros offshore en Europa en 2025, mientras que se prevé que los helicópteros ligeros registren la CAGR más rápida del 6,1% hasta 2031.

- Por aplicación, el transporte de personal representó el 43,1% del tamaño del mercado de servicios de helicópteros offshore en Europa en 2025, y se espera que la inspección, monitoreo y levantamiento topográfico se expanda a una CAGR del 6,9% hasta 2031.

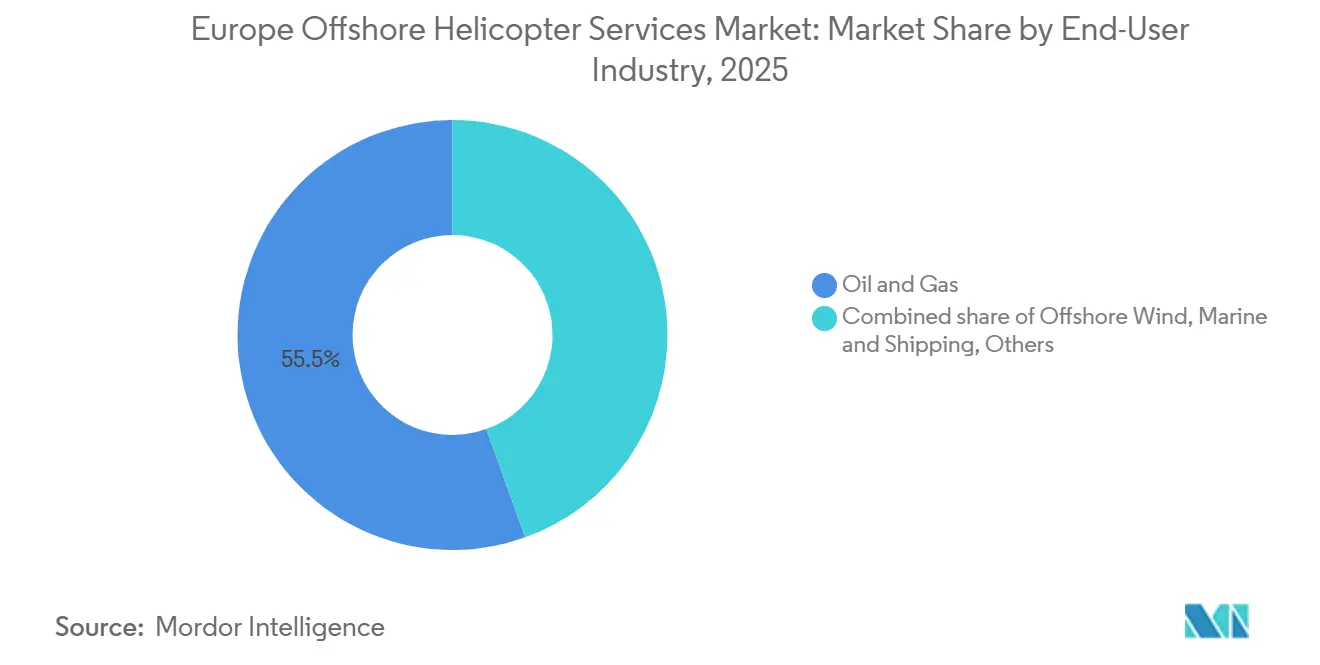

- Por industria de usuario final, el segmento de petróleo y gas representó el 55,5% del tamaño del mercado de servicios de helicópteros offshore en Europa en 2025, mientras que se proyecta que la energía eólica offshore registre una CAGR del 8,7% durante el mismo período.

- Por geografía, el Reino Unido mantuvo el 34,7% de los ingresos regionales en 2025 y se proyecta que Dinamarca avance a una CAGR del 7,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Helicópteros Offshore en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la energía eólica offshore más allá de 50 km de la costa | +1.20% | Reino Unido, Alemania, Dinamarca, Países Bajos | Mediano plazo (2-4 años) |

| Relocalización de plataformas de aguas profundas en el norte del Mar del Norte | +0.60% | Noruega, Reino Unido | Corto plazo (≤ 2 años) |

| Ciclo de renovación de flota súper mediana para condiciones IFR severas | +0.80% | Reino Unido, Noruega, Países Bajos | Mediano plazo (2-4 años) |

| Mandatos de mezcla de combustible de aviación sostenible de la UE | +0.30% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Gemelos digitales de fabricantes de equipos originales que permiten el mantenimiento predictivo | +0.40% | Reino Unido, Noruega, Alemania | Mediano plazo (2-4 años) |

| Incentivos fiscales de corredor verde para aeronaves de rotor de bajo ruido | +0.20% | Países Bajos, Dinamarca, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Energía Eólica Offshore Más Allá de 50 km de la Costa

Los proyectos ubicados más lejos de la costa eliminan la viabilidad económica de los CTVs porque los límites del estado del mar prolongan los trayectos más de dos horas en cada sentido. El campo Nordlicht de Alemania, situado a 85 kilómetros de la costa, y el conjunto Outer Dowsing del Reino Unido a 54 kilómetros, ambos especifican logística de helicópteros para las rotaciones de técnicos y la respuesta de emergencia.[1]Offshore Wind, "Parque Eólico Offshore Nordlicht de Alemania," offshorewind.biz El centro energético Princess Elisabeth Island de 5 GW de Bélgica incorpora una plataforma de helicópteros para coordinar el mantenimiento de parques eólicos en múltiples agrupaciones.[2]Elia Group, "Centro Energético Princess Elisabeth Island," eliagroup.eu Dicha infraestructura consolida la demanda de helicópteros a largo plazo porque los contratos de mantenimiento de los fabricantes de equipos originales estipulan el acceso aéreo para cumplir las garantías de tiempo de actividad de las turbinas. Los próximos proyectos como East Anglia TWO, con primera generación prevista para 2028, amplían aún más la cartera de rutas disponibles.

Relocalización de Plataformas de Aguas Profundas en el Norte del Mar del Norte

El desarrollo Rosebank de Equinor y el redespliegue del Deepsea Bollsta en aguas noruegas en 2025 ilustran una reversión del éxodo de plataformas posterior a 2014.[3]Offshore Energy, "Parque Eólico Offshore Outer Dowsing," offshore-energy.biz La actividad de las plataformas genera vuelos regulares de cambio de tripulación desde Sumburgh y Bergen, destacados por el contrato de NOK 4.300 millones de Equinor en Bergen, dividido entre CHC y Lufttransport en octubre de 2025.[4]Offshore Energy, "Parque Eólico Offshore Outer Dowsing," offshore-energy.biz Las campañas de desmantelamiento del Brent Delta de Shell y el izaje de la plataforma de 39.500 toneladas de AF Gruppen también requieren misiones de carga pesada, garantizando un nivel base de operaciones incluso cuando la producción disminuye.

Ciclo de Renovación de Flota Súper Mediana para Condiciones IFR Severas

Las escaseces de cajas de engranajes del Sikorsky S-92 prolongan los tiempos de inactividad a 18-24 meses, por lo que los operadores están pivotando hacia el Leonardo AW189 y el Airbus H175. Bristow encargó cuatro AW189 a finales de 2025 para su despliegue en el Mar del Norte. Lufttransport y PHI también ampliaron sus flotas de AW189 bajo acuerdos marco anunciados en Verticon 2025. La clase súper mediana de 16 a 19 asientos cubre la brecha de carga útil al tiempo que ofrece un 15% mejor consumo de combustible que los tipos pesados, reduciendo la exposición a los costos del régimen de comercio de emisiones.

Mandatos de Mezcla de Combustible de Aviación Sostenible de la UE

ReFuelEU exige un 2% de combustible de aviación sostenible en 2025, aumentando al 6% para 2030 y al 70% para 2050. El piloto Baltic Eagle de HeliService International confirmó la viabilidad técnica, pero enfrentó una prima de costo del 15-20%. Los operadores en Aberdeen, Stavanger y Den Helder están negociando cláusulas de traslado de costos, aunque los clientes de petróleo y gas se resisten a los recargos, comprimiendo los márgenes operativos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuello de botella de producción de dos años para cajas de engranajes del S-92 | -0.50% | Reino Unido, Noruega | Corto plazo (≤ 2 años) |

| Sustitución por buques de transferencia de personal en el Mar del Norte en trayectos cortos | -0.70% | Países Bajos, Reino Unido, Dinamarca | Corto plazo (≤ 2 años) |

| Capacidad limitada de plataformas de helicópteros en turbinas flotantes de nueva generación | -0.30% | Reino Unido, Noruega | Mediano plazo (2-4 años) |

| Traslado de costos de la Fase IV del régimen de comercio de emisiones de la UE sobre el combustible Jet-A1 | -0.40% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuello de Botella de Producción de Dos Años para Cajas de Engranajes del S-92

La caja de engranajes de Fase IV de Sikorsky ha reducido drásticamente las inmovilizaciones, aunque la complejidad del mecanizado aún deja un plazo de entrega de 18-24 meses. Los operadores dependientes del S-92 de 19 asientos deben arrendar aeronaves o aplazar vuelos discrecionales, lo que infla los valores residuales de las aeronaves en servicio y motiva el giro de Bristow hacia los AW189.

Sustitución por Buques de Transferencia de Personal en el Mar del Norte en Trayectos Cortos

Los CTVs eléctricos, como la flota de 24 asientos de Tidal Transit y el EF-12 de 36 nudos de Artemis, igualan los tiempos de tránsito de los helicópteros en trayectos de menos de 30 kilómetros a un menor costo por asiento. A medida que los contratos de operación y mantenimiento de parques eólicos priorizan el costo, las horas de vuelo de helicópteros en rutas costeras de los Países Bajos y el Reino Unido están disminuyendo, presionando a los operadores a reasignar activos hacia misiones de mayor distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Renovación Súper Mediana Impulsa la Composición de la Flota

Los helicópteros medianos representaron el 54,9% de la participación del mercado de servicios de helicópteros offshore en Europa en 2025, gracias a las flotas consolidadas de AW139 y H175 que sirven corredores de petróleo y gas de 150 kilómetros. Se prevé que los helicópteros ligeros registren una CAGR del 6,1% hasta 2031, ya que los operadores eligen plataformas H135 o AW109 de menor costo para inspecciones de palas de turbinas y rotaciones de personal en trayectos cortos. Los helicópteros pesados, principalmente el S-92, siguen siendo esenciales para los izajes de desmantelamiento y las plataformas de aguas profundas, pero enfrentan un crecimiento más lento debido a que los cuellos de botella en las cajas de engranajes restringen la capacidad y el alto consumo de combustible magnifica la exposición al régimen de comercio de emisiones. El tamaño del mercado de servicios de helicópteros offshore en Europa vinculado a los tipos pesados crece, por tanto, por debajo de la CAGR general.

El impulso se está desplazando hacia las aeronaves súper medianas de 16 a 19 asientos. La flota H175 de NHV inició el servicio dedicado a parques eólicos en abril de 2025, demostrando la ventaja de eficiencia de combustible del 15% de este tipo frente a los rivales pesados. Las cuatro entregas de AW189 de Bristow entre 2025 y 2026 amplían la flexibilidad de misión, mientras que los módulos de gemelo digital de Leonardo extienden la vida útil de los componentes y mejoran la fiabilidad de despacho. Como resultado, se espera que las plataformas súper medianas erosionen la participación del segmento mediano en el mercado de servicios de helicópteros offshore en Europa más allá de 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Inspección Crece a Medida que Envejecen las Turbinas

Los vuelos de transporte de personal representaron el 43,1% del tamaño del mercado de servicios de helicópteros offshore en Europa en 2025, pero su crecimiento es moderado a medida que los CTVs captan rutas costeras. Se proyecta que la inspección, monitoreo y levantamiento topográfico registre una CAGR del 6,9% hasta 2031, reflejando los mandatos de los fabricantes de equipos originales para el mantenimiento predictivo. Los helicópteros equipados con cámaras de alta resolución y sensores térmicos pueden mantenerse en vuelo estacionario cerca de las góndolas, reduciendo los ascensos de técnicos por escalera y disminuyendo las penalizaciones por tiempo de inactividad. La participación del mercado de servicios de helicópteros offshore en Europa vinculada a la inspección se expandirá, por tanto, de manera sostenida, impulsada por extensiones de marcos de búsqueda, rescate e inspección de ocho años, como la adjudicación de 2024 de Offshore Helicopter Services UK.

El transporte de carga y los vuelos de reubicación siguen agrupados con las misiones de personal, proporcionando ingresos incrementales pero un crecimiento dedicado limitado. Los picos de desmantelamiento son episódicos, vinculados a la retirada de plataformas como el programa Brent Delta de Shell. Los contratos de búsqueda y rescate continúan suministrando horas de vuelo de referencia, aunque su naturaleza de tarifas reguladas limita el potencial alcista.

Por Industria de Usuario Final: La Energía Eólica Supera al Petróleo y Gas

El petróleo y gas contribuyó con el 55,5% del tamaño del mercado de servicios de helicópteros offshore en Europa en 2025, sostenido por contratos plurianuales de Equinor y Shell. Sin embargo, se prevé que la energía eólica offshore supere a todos los segmentos con una CAGR del 8,7%, a medida que los agrupamientos de parques eólicos se expanden más profundamente en los mares del Norte y Báltico. Los técnicos deben llegar a los conjuntos Nordlicht, Horns Rev 3 y Thor, que se encuentran más allá del alcance económico de los CTVs, consolidando una demanda de helicópteros de alta frecuencia. Los usuarios marinos y gubernamentales ofrecen una utilización estable pero de bajo crecimiento, centrada en misiones de búsqueda y rescate y patrulla fronteriza.

Los promotores ahora incorporan objetivos de disponibilidad de helicópteros en los acuerdos de nivel de servicio de tiempo de actividad de turbinas, transfiriendo el riesgo operativo a los operadores. Los operadores que combinan alta disponibilidad de aeronaves con hojas de ruta de combustible de aviación sostenible y soluciones de mantenimiento digital están mejor posicionados para ganar licitaciones de energía eólica offshore a largo plazo.

Análisis Geográfico

El Reino Unido mantuvo el 34,7% de los ingresos de 2025, anclado por el centro de Aberdeen, las bases satélite en Sumburgh y Norwich y el campus de operaciones de financiación pública de Great Yarmouth, previsto para apoyar East Anglia TWO a partir de 2028. A pesar de la incursión de los CTVs en los trayectos del sur del Mar del Norte, los proyectos de desmantelamiento sostenidos y la actividad de plataformas de aguas profundas mantienen altas las horas de vuelo en el Reino Unido.

Noruega sigue siendo el segundo mercado más grande. La adjudicación de NOK 4.300 millones de Equinor en Bergen y su contrato de NOK 1.900 millones en el Mar de Barents a Bristow en febrero de 2026 garantizan volúmenes predecibles. El perfil de condiciones meteorológicas adversas del país preserva la ventaja comparativa del helicóptero frente a los CTVs, particularmente para búsqueda y rescate y evacuaciones médicas.

Dinamarca es la geografía de más rápido crecimiento con una CAGR del 7,0%. Los conjuntos Thor, Horns Rev 3 y los parques heredados de Ørsted se extienden más allá de 50 kilómetros, requiriendo vuelos con capacidad de izado desde Esbjerg y Billund. La adquisición de KN Helicopters Denmark por parte de Avincis en 2025 ejemplifica los movimientos corporativos para capitalizar el flujo de proyectos eólicos en el Báltico. Alemania y los Países Bajos completan el núcleo, impulsados por los proyectos Hollandse Kust, IJmuiden Ver y He Dreiht de EnBW. El Resto de Europa, incluidos Bélgica, Polonia y Francia, crece moderadamente con proyectos piloto de eólica flotante, pero carece de la escala necesaria para alterar significativamente la composición regional antes de 2031.

Panorama Competitivo

Bristow, CHC y Babcock capturan aproximadamente el 60% de las horas de vuelo regionales, lo que otorga al mercado de servicios de helicópteros offshore en Europa un perfil de concentración moderada. Estos operadores establecidos aprovechan vínculos con clientes de décadas, extensos registros de seguridad y centros de entrenamiento en simuladores en Aberdeen, Stavanger y Den Helder para proteger su participación. NHV, Lufttransport y HeliService International prosperan en nichos: NHV se especializa en izado en parques eólicos con H175, Lufttransport equilibra petróleo y gas con búsqueda y rescate gubernamental, y HeliService ejecuta proyectos piloto de combustible de aviación sostenible que atraen a promotores eólicos con criterios ambientales, sociales y de gobernanza.

Los movimientos estratégicos se orientan hacia la modernización de la flota y el alcance geográfico. Los cuatro pedidos de AW189 de Bristow, el contrato de Bergen de CHC y el retorno de cinco años de Bond Helicopters a Perenco demuestran una activa competencia por las rutas de alto margen en el Mar del Norte. Babcock registró ingresos del segmento de Aviación de EUR 215 millones en el primer semestre del ejercicio fiscal 26, un aumento del 26% vinculado a nuevos contratos franceses, lo que señala que las carteras diversificadas de gobierno y medicina amortiguan los ciclos de materias primas. La colaboración con los fabricantes de equipos originales acelera la introducción de nuevos tipos; el despliegue del Airbus H160 por parte de PHI en 2025 bajo un contrato de Shell destaca los acuerdos de reparto de riesgos que incluyen garantías de formación y repuestos.

Los vientos regulatorios favorecen a las flotas más jóvenes. La propuesta de la Comisión Europea de febrero de 2026 para endurecer los estándares de ruido y CO₂ del Anexo 16 a partir de 2027 penalizará a los operadores que dependan de aeronaves más antiguas sin vías de modernización. Los operadores más pequeños pueden tener dificultades para financiar los reemplazos, impulsando una mayor consolidación.

Líderes de la Industria de Servicios de Helicópteros Offshore en Europa

-

Bristow Group Inc.

-

CHC Group Ltd.

-

PHI Group Inc.

-

NHV Group

-

Babcock International Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Comisión Europea propuso enmiendas al Anexo 16 que cubren los estándares de ruido y emisiones de helicópteros con vigencia a partir de 2027.

- Febrero de 2026: Bristow Group ganó un contrato de NOK 1.900 millones de Equinor para servicios de helicópteros en el Mar de Barents.

- Diciembre de 2025: Heli-One aseguró una extensión de mantenimiento con Leonardo para la flota de búsqueda y rescate AW101 SAR Queen de Noruega hasta 2030.

- Noviembre de 2025: Babcock reportó ingresos del segmento de Aviación de EUR 215 millones en el primer semestre del ejercicio fiscal 26, un aumento del 26% interanual.

Alcance del Informe del Mercado de Servicios de Helicópteros Offshore en Europa

Los servicios de helicópteros offshore proporcionan transporte aéreo especializado, facilitando el movimiento de personal, equipos y carga entre bases en tierra y ubicaciones offshore como plataformas petrolíferas, plataformas de producción, buques y parques eólicos. Estos servicios desempeñan un papel vital en la logística del sector energético, apoyando los traslados de personal y las operaciones de emergencia en entornos desafiantes y remotos.

El Mercado de Servicios de Helicópteros Offshore en Europa está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en helicópteros ligeros, helicópteros medianos y helicópteros pesados. Por aplicación, el mercado está segmentado en transporte de personal, transporte de carga, inspección, monitoreo y levantamiento topográfico, apoyo a reubicación y desmantelamiento, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en petróleo y gas, energía eólica offshore, marina y transporte marítimo, y gobierno y defensa. El informe también cubre el tamaño del mercado y las previsiones para el mercado de servicios de helicópteros offshore en los principales países de Europa, incluidos el Reino Unido, Noruega, los Países Bajos, Dinamarca, Alemania y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Helicópteros Ligeros |

| Helicópteros Medianos |

| Helicópteros Pesados |

| Transporte de Personal |

| Transporte de Carga |

| Inspección, Monitoreo y Levantamiento Topográfico |

| Apoyo a Reubicación y Desmantelamiento |

| Otras Aplicaciones |

| Petróleo y Gas |

| Energía Eólica Offshore |

| Marina y Transporte Marítimo |

| Gobierno y Defensa |

| Reino Unido |

| Noruega |

| Países Bajos |

| Dinamarca |

| Alemania |

| Resto de Europa |

| Por Tipo | Helicópteros Ligeros |

| Helicópteros Medianos | |

| Helicópteros Pesados | |

| Por Aplicación | Transporte de Personal |

| Transporte de Carga | |

| Inspección, Monitoreo y Levantamiento Topográfico | |

| Apoyo a Reubicación y Desmantelamiento | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Energía Eólica Offshore | |

| Marina y Transporte Marítimo | |

| Gobierno y Defensa | |

| Por Geografía | Reino Unido |

| Noruega | |

| Países Bajos | |

| Dinamarca | |

| Alemania | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de helicópteros offshore en Europa en 2026?

El mercado está valorado en USD 0,95 mil millones en 2026 y está en camino de alcanzar USD 1,14 mil millones en 2031.

¿Qué segmento de helicópteros crece más rápido?

Se proyecta que los helicópteros ligeros se expandan a una CAGR del 6,1% hasta 2031, ya que los operadores buscan aeronaves rentables para inspecciones de corto alcance.

¿Por qué Dinamarca es la geografía de más rápido crecimiento?

Los proyectos eólicos en el Mar Báltico, como Thor y Horns Rev 3, se encuentran a más de 50 kilómetros de la costa, creando una demanda sostenida de logística de helicópteros e impulsando una CAGR del 7,0%.

¿Qué impulsa el cambio hacia los helicópteros súper medianos?

Los operadores necesitan aeronaves que igualen el alcance de los helicópteros pesados pero consuman menos combustible, eviten los retrasos en las cajas de engranajes del S-92 y cumplan con las próximas normas de ruido y emisiones.

¿Cómo afectan las normas de emisiones de la UE a los operadores?

La Fase IV del régimen de comercio de emisiones de la UE añade entre EUR 5 y 7 por hora de vuelo en costos de derechos de emisión, presionando a los operadores a adoptar helicópteros más eficientes en combustible o a negociar cláusulas de traslado de costos.

Última actualización de la página el: