Tamaño y Cuota del Mercado de Construcción de Centros de Datos de Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

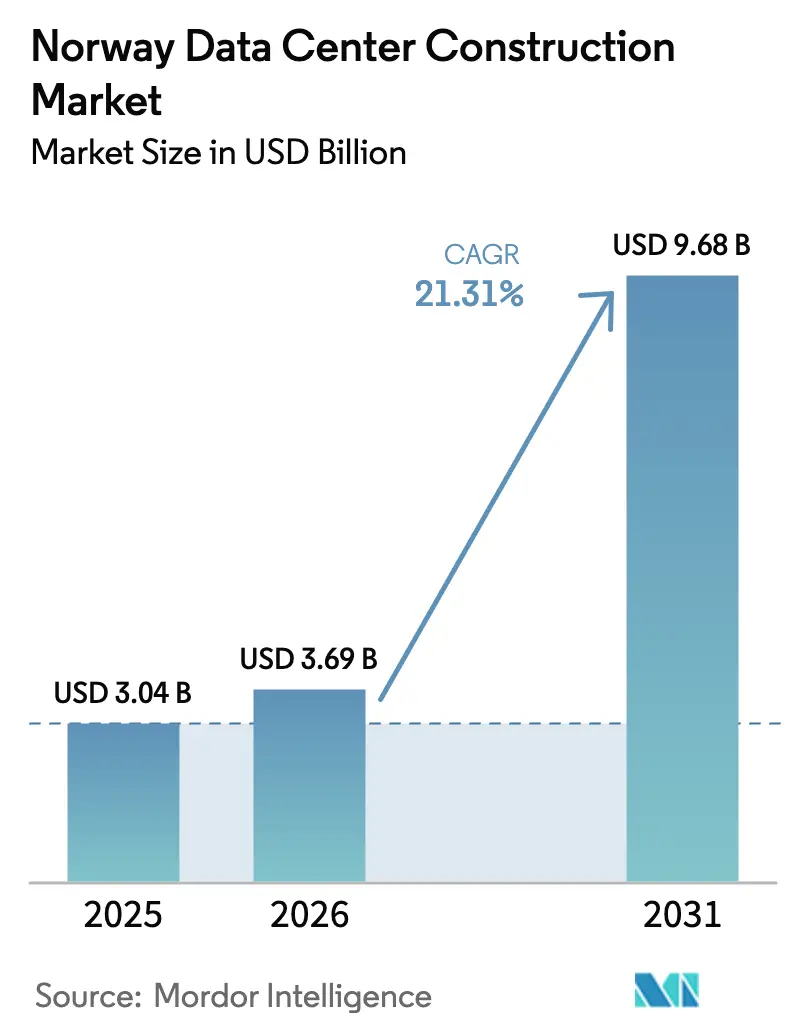

| Tamaño del mercado en el año base (2025) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de Noruega por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de Noruega fue valorado en USD 3,04 mil millones en 2025 y se estima que crecerá desde USD 3,69 mil millones en 2026 hasta alcanzar USD 9,68 mil millones en 2031, a una CAGR del 21,31% durante el período de previsión (2026-2031). Esta trayectoria de crecimiento se sustenta en la combinación eléctrica hidroeléctrica de Noruega, donde la energía hidroeléctrica ya suministra el 92% de la generación y protege a los operadores de los precios del carbono o de los costes volátiles de los combustibles fósiles. El alivio del riesgo impulsado por políticas de NOK 60 mil millones (USD 5,93 mil millones), los programas de gasto de capital de los hiperscalers y el frío clima nórdico que reduce la efectividad del uso de energía (PUE) refuerzan el argumento de inversión. La construcción de Google de GBP 600 millones (USD 808,34 millones) en Skien que requiere 840 MW, los campus de cientos de megavatios de Bulk Infrastructure y la ronda de financiación de mil millones de dólares de Vantage Data Centers validan la demanda a corto plazo al tiempo que elevan el listón en la velocidad de entrega. Al mismo tiempo, el aumento de los costes de construcción y los posibles cuellos de botella en la red eléctrica plantean riesgos de ejecución que requieren controles de proyectos más estrictos y soluciones innovadoras de distribución de energía.

Conclusiones Clave del Informe

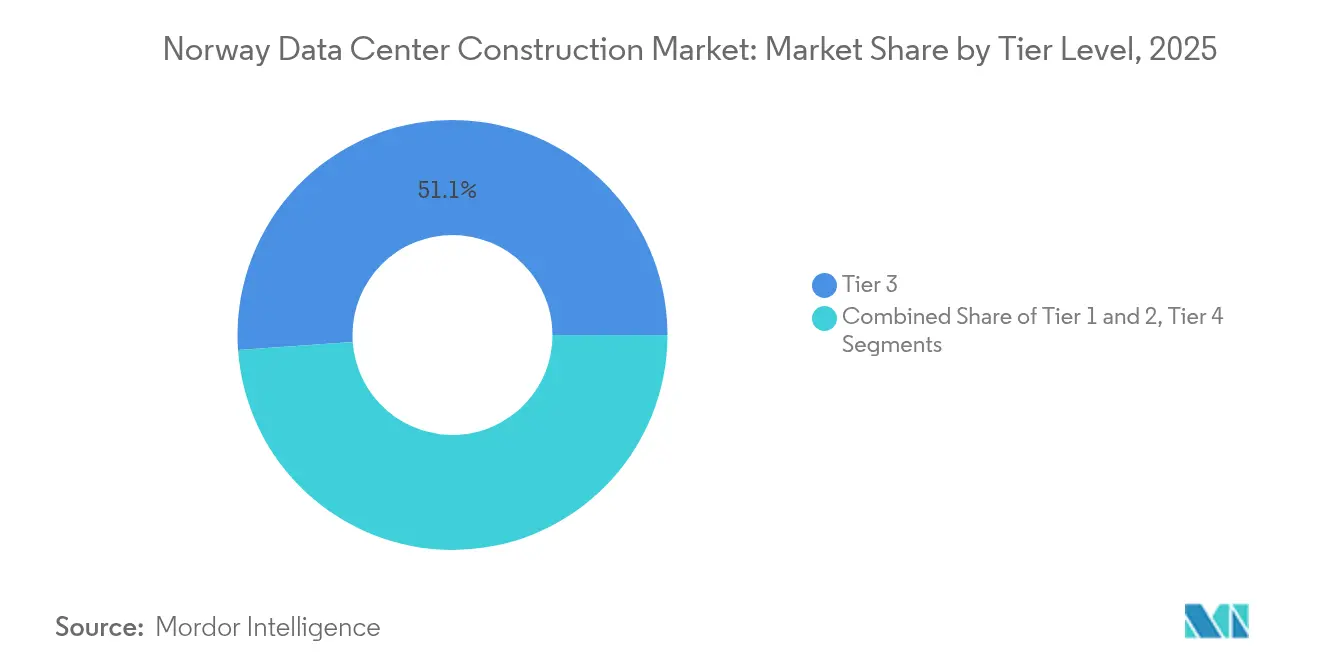

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 51,12% de la cuota del mercado de construcción de centros de datos de Noruega en 2025, mientras que el Nivel 4 está previsto que se expanda a una CAGR del 23,62% hasta 2031.

- Por tipo de centro de datos, los servicios de colocación captaron el 56,48% de los ingresos en 2025, mientras que las construcciones propias de los hiperscalers tienen previsto crecer a una CAGR del 23,23% hasta 2031.

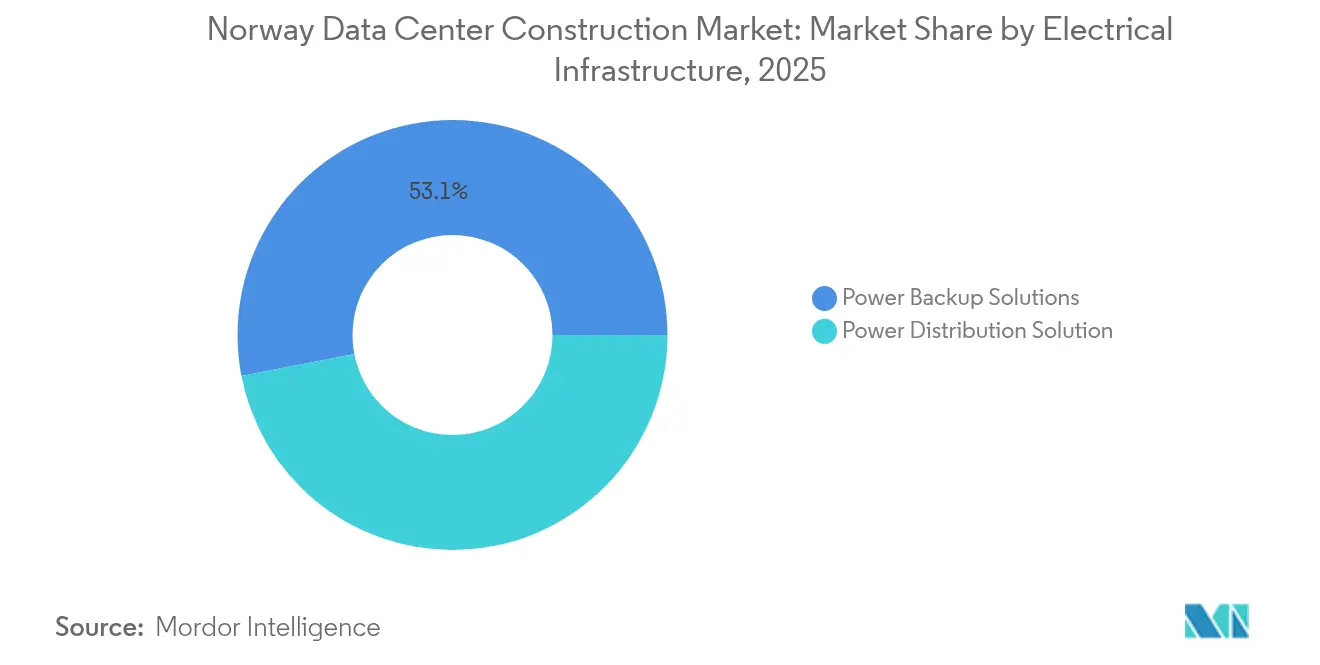

- Por infraestructura eléctrica, el respaldo de energía representó el 53,05% de la cuota del tamaño del mercado de construcción de centros de datos de Noruega en 2025; los sistemas de distribución de energía son los de mayor crecimiento con una CAGR del 23,81%.

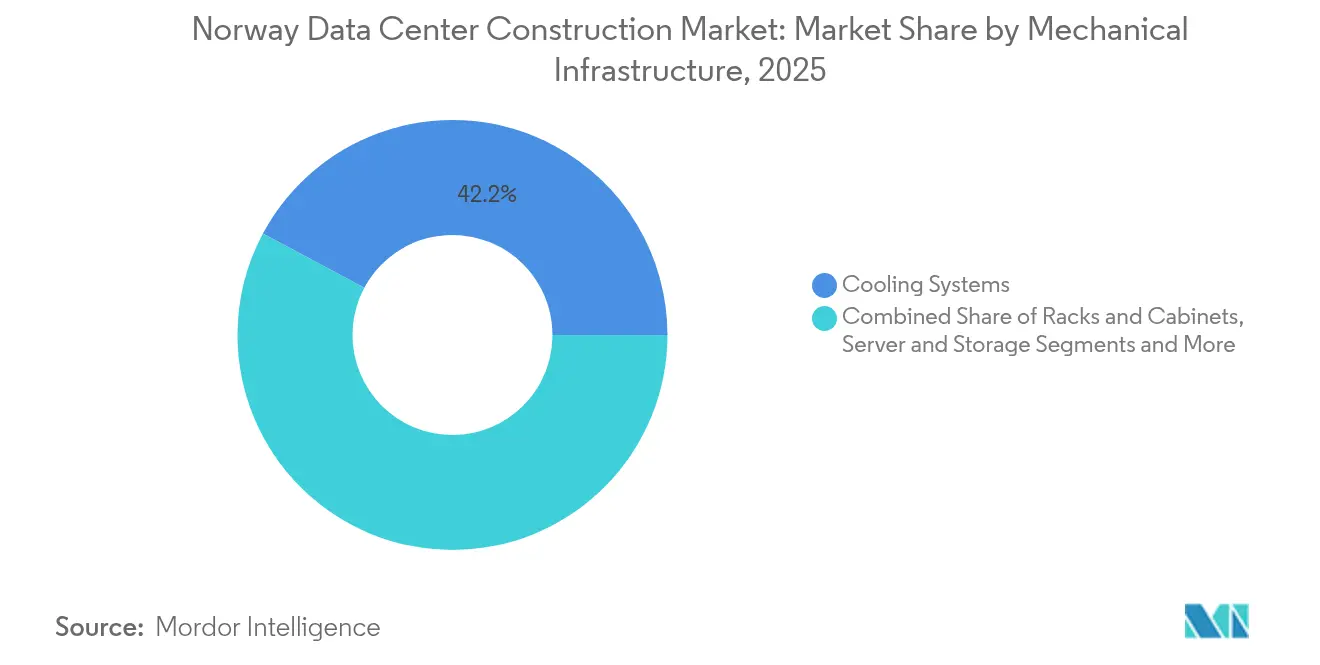

- Por infraestructura mecánica, los sistemas de refrigeración representaron el 42,18% de la cuota del tamaño del mercado de construcción de centros de datos de Noruega en 2025 y los servidores más el almacenamiento avanzan a una CAGR del 22,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales y regulación favorable | +4.2% | Nacional, con beneficios concentrados en Skien, Oslo, Kristiansand | Mediano plazo (2-4 años) |

| Aceleración del gasto de capital de hiperscalers y proveedores de nube | +6.8% | Impacto global, con despliegue principal en el sur de Noruega | Corto plazo (≤ 2 años) |

| Abundante disponibilidad de energía renovable (basada en hidroeléctrica) | +5.1% | Nacional, con acceso preferencial en las regiones de fiordos occidentales | Largo plazo (≥ 4 años) |

| Frío clima nórdico que reduce el PUE | +2.3% | Nacional, con beneficios mejorados en las regiones del norte | Largo plazo (≥ 4 años) |

| Impulso de densidad de IA/HPC que requiere refrigeración por inmersión y líquida | +3.8% | Tendencia global, concentrada en los corredores tecnológicos de Oslo y Skien | Mediano plazo (2-4 años) |

| Migración de la minería de criptomonedas hacia jurisdicciones verdes | +1.4% | Enfoque nórdico regional, con extensión a zonas hidroeléctricas remotas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos gubernamentales y normativa favorable

Noruega utiliza trámites de permisos claros, impuestos predecibles y garantías de préstamos respaldadas por el Estado para reducir el riesgo de nueva capacidad, reforzando el mercado de construcción de centros de datos de Noruega como el centro verde de Europa.[1]Ministerio de Comercio e Industria de Noruega, "Paquete de Industria Verde," regjeringen.no El paquete de industria verde de NOK 60 mil millones destina fondos a la infraestructura digital, ayudando a los inversores a asegurar conexiones a la red más rápido que en países comparables. El calendario de Google en Skien se redujo en casi dos años gracias a la aceleración de las aprobaciones medioambientales y de interconexión. El registro obligatorio adoptado en enero de 2025 ha añadido tareas de cumplimiento normativo, aunque también reserva franjas de megavatios y reduce la superposición de solicitudes. La Dirección Noruega de Recursos Hídricos y Energía ya ha reservado 8.000 MW de nueva capacidad de consumo, señalando un compromiso a largo plazo.

Aumento del gasto de capital de hiperscalers y proveedores de nube

Los grandes proveedores de nube globales están pivotando hacia el alojamiento soberano y los diseños preparados para IA, canalizando capital sin precedentes hacia el mercado de construcción de centros de datos de Noruega.[2]Personal de NRK, "Google bygger datasenter i Skien," nrk.no El plan de USD 80 mil millones para el ejercicio fiscal 2025 de Microsoft, el desembolso de Google en Skien y la utilización total de TikTok de los tres sitios de Green Mountain demuestran que los hiperscalers buscan energía hidroeléctrica fiable, clima frío y alineación con el RGPD. Los bastidores de IA consumen entre 40 y 140 kW, multiplicando las densidades de energía tradicionales y haciendo necesarias nuevas construcciones en lugar de reformas. A medida que los mandatos de soberanía de datos de la UE se endurecen, los campus de propiedad propia en Noruega están emergiendo en lugar de granjas de servidores transfronterizas, impulsando los inicios de obras de 2025-2027 a niveles récord

Predominio de la electricidad renovable basada en hidroeléctrica

La energía hidroeléctrica cubre el 92% del suministro nacional, permitiendo a los operadores garantizar un tiempo de actividad libre de carbono y evitar los certificados de energía renovable, un diferenciador dentro del mercado de construcción de centros de datos de Noruega.[3]Agencia Internacional de Energía, "Perfil Energético de Noruega 2024," iea.org Å Energi por sí sola planea NOK 30 mil millones en mejoras hidroeléctricas, subrayando el margen futuro en aenergi.no. El sitio DRA01 de Polar DC funciona íntegramente con energía hidroeléctrica y proporciona 12 MW para el entrenamiento de IA, demostrando la viabilidad del modelo. A medida que las empresas digitales globales se comprometen con objetivos de cero emisiones netas basados en la ciencia, los kilovatios-hora noruegos ofrecen cumplimiento inmediato, reduciendo el tiempo de negociación vinculado a los acuerdos de compra de energía en otros lugares.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración ineficiente de la reutilización del calor con la calefacción urbana | -2.1% | Centros urbanos: Oslo, Bergen, Trondheim | Mediano plazo (2-4 años) |

| Aumento de los costes de construcción y escasez de mano de obra especializada | -3.4% | Nacional, con impacto agudo en regiones hidroeléctricas remotas | Corto plazo (≤ 2 años) |

| Cuellos de botella en la red eléctrica en regiones hidroeléctricas remotas | -2.8% | Regiones de fiordos occidentales, norte de Noruega | Largo plazo (≥ 4 años) |

| Permisos prolongados y oposición de las comunidades locales | -1.9% | Municipios rurales, zonas medioambientalmente sensibles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costes de construcción y brechas de mano de obra

Los oficios especializados en las disciplinas mecánica y eléctrica siguen siendo escasos, lo que eleva los salarios muy por encima de la inflación general y alarga los plazos de los proyectos en el mercado de construcción de centros de datos de Noruega. La investigación de la NTNU revela que solo el 21% de las partidas de costes se benefician de la medición automatizada, dejando flujos de trabajo manuales que amplían el riesgo de programación. Los operadores ahora dividen las construcciones en módulos más pequeños o importan componentes prefabricados para controlar la variabilidad, aunque la inflación a corto plazo sigue dificultando la certeza de los márgenes.

Cuellos de botella en la red eléctrica cerca de fuentes hidroeléctricas remotas

Si bien la generación es abundante, la transmisión hacia los fiordos y las zonas del norte está limitada por líneas envejecidas y derechos de paso en disputa, lo que crea un techo en las nuevas asignaciones de megavatios. El programa de actualización de NOK 150 mil millones (USD 14,83 mil millones) de Statnett apunta a esta brecha, aunque no concluirá completamente antes de 2034, dejando una congestión provisional en el mercado de construcción de centros de datos de Noruega. El estrés local forzó el cierre de la mina de criptomonedas de Stokmarknes, mostrando cómo 80 GWh de consumo anual pueden desestabilizar las redes eléctricas rurales. Los sensores Neuron de Heimdall Power prometen un aumento del 40% en la capacidad de las líneas instaladas mediante clasificación dinámica, pero el despliegue a escala de flota aún se encuentra en etapas tempranas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: La fiabilidad premium impulsa la adopción del Nivel 4

Las construcciones de Nivel 4, aunque más costosas, avanzan a un ritmo del 23,62% de CAGR ya que las cargas de trabajo de IA no pueden permitirse tiempos de inactividad no planificados. Los sitios de Nivel 3 actualmente representan el 51,12% de la cuota del mercado de construcción de centros de datos de Noruega, aunque su ventaja sobre el Nivel 4 se reduce cada año. El DRA01 de Polar DC demuestra cómo un diseño de Nivel 3 puede incorporar redundancias similares al Nivel 4 mediante alimentaciones de servicios públicos duales y refrigeración N+2 para ofrecer un nivel de servicio casi perfecto. Los operadores también utilizan diseños híbridos donde las zonas menos críticas siguen los protocolos del Nivel 3 mientras que las salas de entrenamiento de IA siguen el Nivel 4, alineando la inversión con la sensibilidad de la carga de trabajo. El crecimiento en el mercado de construcción de centros de datos de Noruega refleja, por tanto, un desplazamiento hacia la calidad premium más que una expansión uniforme en todos los niveles. Las empresas que buscan clústeres de GPU ahora prefieren la calificación de mayor disponibilidad incluso si infla el gasto de capital, ya que una breve interrupción puede invalidar millones de horas de cómputo. Los proveedores responden pre-diseñando módulos de Nivel 4 para comprimir los ciclos de construcción, reduciendo las primas de coste históricas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Centro de Datos: La construcción propia de hiperscalers aumenta la capacidad soberana

Los campus de hiperscalers bajo propiedad directa están creciendo a una CAGR del 23,23% y están en camino de igualar el volumen de colocación dentro del mercado de construcción de centros de datos de Noruega para 2031. La construcción de Google en Skien ejemplifica el modelo, combinando 840 MW de capacidad reservada con refrigeración sin agua de diseño propio para soportar marcos de IA propietarios. La colocación todavía proporciona el 56,48% de cuota en 2025, impulsada por empresas que prefieren la agilidad operativa al desembolso de capital. Sin embargo, los hiperscalers quieren un mayor control sobre la distribución de energía, la seguridad y el despliegue de chips personalizados, lo que impulsa acuerdos de construcción a medida que eluden los diseños multiinquilino. Operadores como Bulk responden con empresas conjuntas donde el terreno y la energía provienen de socios locales mientras que el diseño y la operación permanecen con los grandes proveedores de nube, equilibrando el riesgo mientras mantienen el mercado de construcción de centros de datos de Noruega diversificado. Las construcciones de edge y empresariales más pequeñas coexisten, atendiendo cargas de trabajo que requieren una latencia inferior a 10 milisegundos o alojamiento regulatorio local dentro de municipios rurales.

Por Infraestructura Eléctrica: La distribución inteligente eclipsa el respaldo estático

El respaldo de energía retiene el 53,05% del gasto, aunque el crecimiento pivota hacia equipos de distribución inteligente que pueden redirigir la carga en milisegundos y alimentar análisis en tiempo real en los centros de operaciones de red de los hiperscalers. Los sistemas de distribución de energía registran una CAGR del 23,81%, la más alta entre las categorías eléctricas en el mercado de construcción de centros de datos de Noruega. Los operadores actualizan a interruptores de transferencia de estado sólido, arquitecturas de barras de distribución y monitorización definida por software para poder aprovechar los picos de energía hidroeléctrica y adaptarse a la variación de carga de IA. Los sensores de clasificación dinámica de líneas de Heimdall Power alimentan datos de capacidad en tiempo real directamente en las plataformas de gestión de energía de los centros de datos, permitiendo a los operadores obtener margen de energía adicional durante el clima más frío. Aunque los sistemas de alimentación ininterrumpida (SAI) y los generadores diésel siguen siendo elementos habituales de adquisición, su envolvente de rendimiento está madurando, por lo que la inversión se inclina hacia la distribución que maximiza los kilovatios existentes en lugar de la redundancia apilada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Infraestructura Mecánica: La renovación de servidores y la refrigeración líquida orientan el gasto de capital

Los servidores y el almacenamiento avanzan ahora a una CAGR del 22,49% a medida que las empresas persiguen curvas de rendimiento de GPU que se renuevan cada 18 meses, lo que incrementa el componente mecánico del tamaño del mercado de construcción de centros de datos de Noruega. La refrigeración retiene una cuota del 42,18%, reflejando su criticidad duradera incluso en un clima frío. Los tanques de refrigeración por inmersión de nueva generación reducen el uso de agua hasta en un 95% y disminuyen la huella, liberando espacio útil que los operadores pueden rededica al cómputo. El compromiso de cero agua de Microsoft para 2026 ha impulsado una adopción más amplia de intercambios de refrigerante de circuito cerrado que se adaptan a los entornos nórdicos donde el aire ambiente exterior puede ayudar a enfriar los circuitos secundarios. Los bastidores y los sistemas de contención, aunque de menor presupuesto, están evolucionando hacia clasificaciones de carga promedio de 70 kW, más del triple de los niveles de 2022, soportando nuevos nodos de IA. Los proveedores mecánicos forman consorcios con diseñadores de semiconductores para certificar los parámetros térmicos antes de que los chips lleguen al mercado, reduciendo el riesgo de puesta en marcha en el mercado de construcción de centros de datos de Noruega.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El sur de Noruega alberga el clúster más denso de proyectos debido al margen de capacidad de la red eléctrica, los puntos de aterrizaje de cables submarinos y la proximidad al mercado metropolitano de Oslo. La emblemática inversión de Google en Skien, programada para entrar en funcionamiento en 2026, subraya el magnetismo regional ya que por sí sola demanda una asignación de 840 MW. El campus N01 de Bulk Infrastructure cerca de Kristiansand ha asegurado 400 MW y busca permisos para un futuro envolvente de 1 GW, marcando una de las ambiciones de sitio único más grandes de Europa. Los fiordos occidentales ofrecen un acceso hidroeléctrico sin igual, pero se enfrentan a una transmisión limitada, por lo que los proyectos allí a menudo construyen subestaciones privadas o despliegan almacenamiento de baterías para suavizar el consumo. El norte de Noruega, beneficiándose de un aire más frío y terreno disponible, está atrayendo cargas de IA o criptomonedas capaces de tolerar una mayor latencia; sin embargo, la escasez de mano de obra y las cadenas de suministro más largas elevan los costes. Los enlaces transfronterizos hacen del corredor nórdico más amplio una única huella lógica para las multinacionales, como ilustra la ruta Suecia-Finlandia de 3 Pbit/s de GlobalConnect que estrecha la interdependencia nórdica. Los operadores regionales pueden, por tanto, comercializar la resiliencia panórdica mientras mantienen el cómputo en el mercado de construcción de centros de datos de Noruega por razones de energías renovables y cumplimiento normativo. Los municipios costeros ahora ofrecen redes de calefacción urbana listas para capturar el calor residual de los servidores, aunque el alcance de las tuberías sigue siendo limitado fuera de Oslo y Bergen, moderando la plena valorización de la reutilización del calor.

Panorama Competitivo

La competencia se divide entre especialistas de origen nórdico y participantes globales con gran capacidad financiera. Green Mountain, Bulk Infrastructure y atNorth aprovechan décadas de relaciones hidroeléctricas e instalaciones militares en reconversión adaptables para centros de datos, dándoles un banco de terrenos de primer movimiento y derechos de energía en el mercado de construcción de centros de datos de Noruega. La adquisición de Green Mountain por parte del Grupo Azrieli por USD 850 millones en 2024 validó las historias de capital noruego y aceleró el pipeline de 520 MW de la empresa. Vantage Data Centers, Equinix y Digital Realty despliegan programas de varios miles de millones de dólares que enfatizan el diseño modular y los esquemas de exportación de calor adecuados para los municipios nórdicos. Emergen modelos de asociación en los que el capital extranjero financia los edificios mientras que las empresas noruegas aportan la ingeniería local, alineando el riesgo con la experiencia. Las credenciales de sostenibilidad se han convertido en la nueva moneda de diferenciación, lo que lleva a los operadores a publicar paneles de emisiones en tiempo real y a firmar contratos de energía a largo plazo con Å Energi y Statkraft. La capacidad técnica en refrigeración líquida y orquestación de cargas de trabajo de IA ahora tiene el mismo peso que el precio del terreno para ganar mandatos de hiperscalers dentro del mercado de construcción de centros de datos de Noruega. Las oportunidades de espacio sin explotar se centran en las sinergias de calefacción urbana, la agricultura de calor en invernaderos y las soluciones de flexibilidad de red que monetizan la capacidad de generadores inactivos.

Líderes de la Industria de Construcción de Centros de Datos de Noruega

Skanska AB

Coromatic AB

COWI A/S

CTS Nordics

Rider Levett Bucknall

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Polar DC pone en marcha el centro de IA DRA01 de 12 MW alimentado por energía hidroeléctrica en Tørdal, el primer sitio noruego construido específicamente para refrigeración por inmersión

- Abril 2025: TikTok finaliza la ocupación total de las tres instalaciones de Green Mountain, consolidando la entrega de contenido europeo en Noruega

- Enero 2025: Noruega introduce el registro obligatorio de centros de datos, ofreciendo colas de capacidad transparentes y auditorías de seguridad unificadas.

- Enero 2025: GlobalConnect completa la ruta óptica Suecia-Finlandia con soporte de 3 Pbit/s, reforzando los flujos de tráfico transfronterizo nórdico.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de construcción de centros de datos de Noruega como todo el gasto de capital realizado dentro de Noruega para diseñar, erigir, acondicionar y poner en marcha nuevas instalaciones neutras para operadores, hiperscalers de construcción propia, empresariales y de edge, incluyendo obras de urbanización, estructuras de obra civil, distribución eléctrica, energía de respaldo, sistemas de refrigeración, bastidores, software de monitorización y servicios profesionales asociados. Según Mordor Intelligence, los desembolsos financieros vinculados únicamente a mejoras mecánicas o eléctricas dentro de salas ya operativas se contabilizan cuando forman parte de una fase de expansión, no de mantenimiento rutinario.

Exclusión del alcance: La renovación recurrente de hardware de TI, los contratos de alojamiento gestionado y el gasto operativo diario quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tipo de Centro de Datos

- Colocación

- Hiperscalers de Construcción Propia (CSPs)

- Empresarial y Edge

- Por Infraestructura

- Por Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Por Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores y Armarios

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicio - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Por Infraestructura Eléctrica

- Nivel 1 y 2

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a contratistas eléctricos, directores de proyectos de ingeniería, adquisiciones y construcción (EPC), gestores de instalaciones de colocación en Oslo y Vestland, y distribuidores de equipos para validar los costes promedio de construcción por megavatio, los plazos de despliegue y las puntuaciones de probabilidad del pipeline. Encuestas breves con responsables de adquisiciones de hiperscalers confirmaron la penetración actual de la refrigeración líquida y las prácticas de contratación de energía renovable que influyen en el gasto futuro.

Investigación Documental

Mapeamos el mercado a través de conjuntos de datos de acceso público como los índices de costes de construcción de Statistics Norway, la cola de conexión a la red eléctrica de la Dirección Noruega de Recursos Hídricos y Energía, la producción de construcción de Eurostat y el registro de certificación de Nivel del Uptime Institute. Los estados financieros de las empresas obtenidos de D&B Hoovers, las noticias de proyectos archivadas en Dow Jones Factiva y los valores de importación de aparamenta de UN Comtrade ayudaron a anclar los costes unitarios. Información adicional provino de documentos técnicos publicados por la Asociación Noruega de la Industria de Centros de Datos y de las actas de consulta publicadas por el Ministerio de Gobernanza Digital. Las fuentes enumeradas son ilustrativas; se revisaron muchas otras referencias para completar la recopilación de evidencias.

Dimensionamiento del Mercado y Previsión

Un modelo descendente partió de los permisos de construcción de 2024 y del gasto de capital anunciado en proyectos, reconstruido multiplicando la carga de TI planificada (MW) por las normas de coste verificado por MW, luego segmentado por tipo de nivel. Los resultados se sometieron a pruebas de estrés frente a una consolidación ascendente de precios de venta promedio de proveedores muestreados multiplicados por los volúmenes entregados en veinte sitios recientes. Variables clave como las tendencias de las tarifas de energía hidroeléctrica, el índice de materiales de construcción denominado en coronas noruegas, el gasto de capital en nube de hiperscalers, la progresión de la densidad de bastidores y la tasa de adopción del Nivel 4 alimentan una regresión multivariante que proyecta el gasto hasta 2030. Las brechas en las divulgaciones de los proveedores se salvan mediante referencias regionales y se confirman con la retroalimentación de expertos antes de que los números se finalicen.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a los datos de conexión a la red eléctrica y los rastreadores de inversión independientes; las anomalías desencadenan un nuevo contacto con los encuestados originales. Dos analistas revisan cada revisión. El modelo se actualiza anualmente, con actualizaciones provisionales cuando se producen grandes anuncios de proyectos o cambios de política, garantizando que los clientes siempre reciban la visión más actualizada.

Línea de Base de Construcción de Centros de Datos de Noruega: Por Qué es Sólida

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de costes, filtros de probabilidad de proyectos y cadencias de actualización.

Los principales factores de divergencia incluyen si la infraestructura mecánica está incluida, si se capturan los proyectos hiperscalers de construcción propia sin contratistas externos, el año de conversión de divisas y el momento en que se reconocen los permisos provisionales. La definición de alcance disciplinada de Mordor y la reconciliación anual con los hitos de construcción en curso proporcionan un punto medio fiable que los responsables de la toma de decisiones pueden rastrear hasta variables explícitas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,04 mil millones (2025) | ||

| USD 1,55 mil millones (2024) | Consultora Regional A | Excluye la infraestructura mecánica y solo contabiliza los proyectos que alcanzan el cierre financiero completo |

| USD 2,82 mil millones (2023) | Consultora Global B | Combina el gasto de capital en construcción con los ingresos operativos de colocación y aplica supuestos de menor penetración del Nivel 4 |

Estas comparaciones muestran que, mientras otros editores reducen los componentes de costes o mezclan flujos de ingresos, nuestro enfoque equilibrado y claramente delimitado produce una línea de base transparente que los clientes pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de centros de datos de Noruega?

El mercado se sitúa en USD 3,69 mil millones en 2026, con un valor previsto de USD 9,68 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de construcción de centros de datos de Noruega?

Se proyecta que registre una CAGR del 21,31% entre 2026 y 2031.

¿Qué categoría de nivel lidera el mercado actualmente?

Los sitios de Nivel 3 representan el 51,12% de la cuota del mercado de construcción de centros de datos de Noruega en 2025, aunque el Nivel 4 está creciendo más rápido.

¿Por qué los hiperscalers invierten directamente en Noruega?

Buscan el cumplimiento de la soberanía de datos, energía hidroeléctrica renovable y temperaturas ambiente frías que reducen los costes operativos y las emisiones.

Última actualización de la página el: