Tamaño y participación del mercado de centros de datos de Oslo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

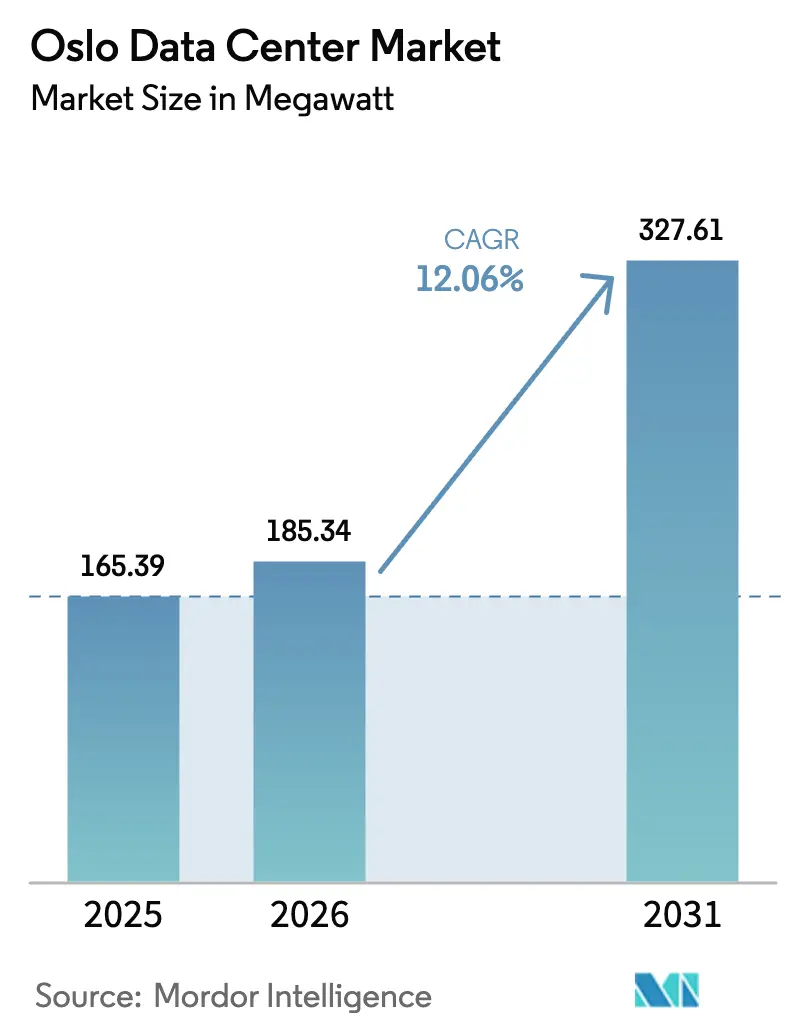

| Tamaño del mercado en el año base (2025) | 165.39 megavatio |

| Volumen del Mercado (2026) | 185.34 megavatio |

| Volumen del Mercado (2031) | 327.61 megavatio |

| Tasa de crecimiento (2026 - 2031) | 12.06% CAGR |

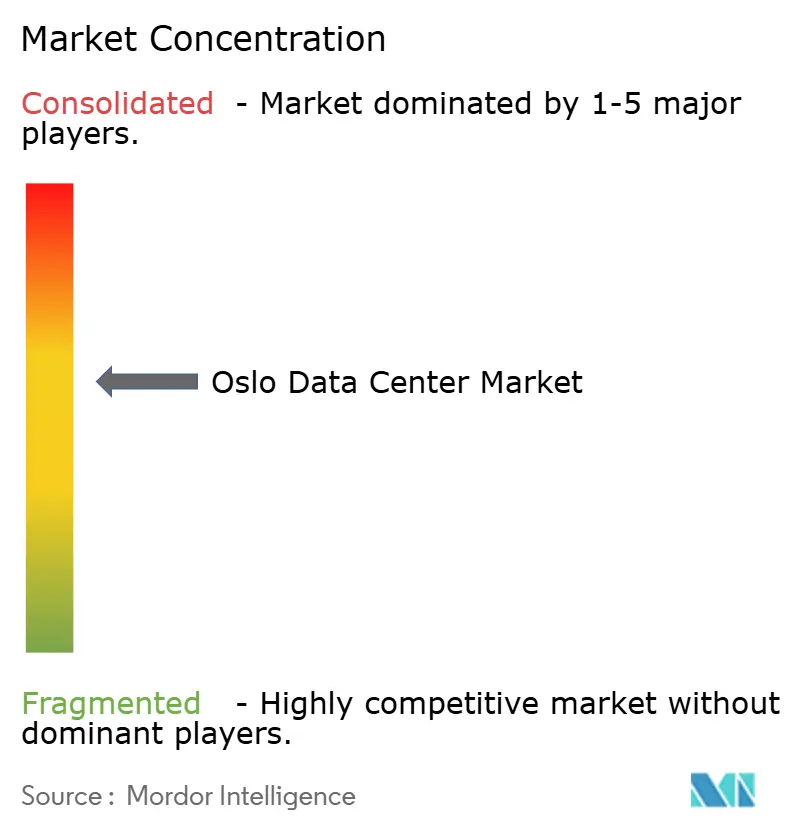

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Oslo por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Oslo crezca de 165,39 MW en 2025 a 185,34 MW en 2026, y se prevé que alcance 327,61 MW en 2031 con una CAGR del 12,06% durante el período 2026-2031. El sólido impulso proviene de la electricidad renovable al 100% de origen hidroeléctrico, un clima naturalmente frío que impulsa ratios de PUE de primer nivel cercanos a 1,1, y el creciente papel de la ciudad como puerta de enlace digital que conecta la Europa continental con el Ártico y América del Norte. Los nuevos cables submarinos, las inversiones en energías renovables a gran escala y los incentivos fiscales favorables sobre la electricidad mantienen los precios de la energía entre un 30-40% por debajo de muchos centros continentales, preservando las ventajas en el costo total. Los operadores también se benefician de cambios de política que priorizan el acceso a la red para instalaciones con sistemas de recuperación de calor, reforzando la narrativa de sostenibilidad de Oslo. Al mismo tiempo, las cargas de trabajo de hiperescala e inteligencia artificial elevan las densidades medias de bastidores, creando demanda de megacampus, refrigeración líquida e interconexiones de red flexibles que sustentan la próxima ola de crecimiento en el mercado de centros de datos de Oslo.

Conclusiones clave del informe

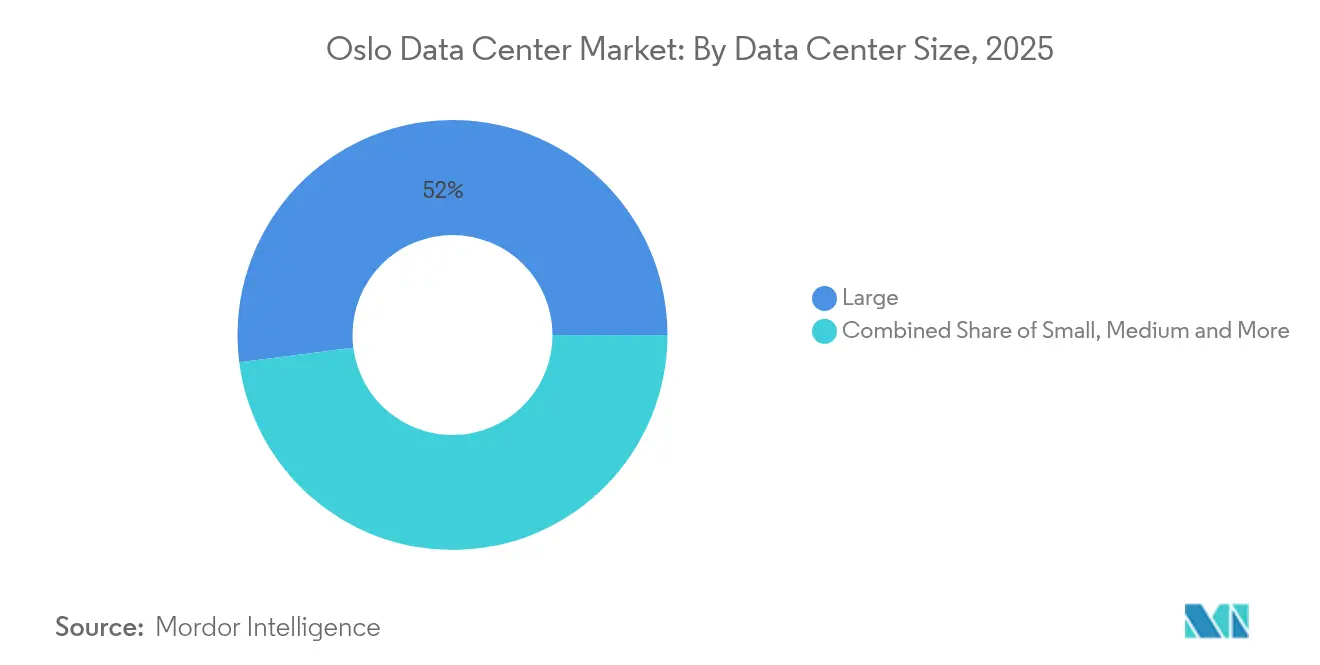

- Por tamaño de centro de datos, las instalaciones grandes lideraron con el 52,02% de la participación del mercado de centros de datos de Oslo en 2025, mientras que el segmento mega se proyecta que se expandirá a una CAGR del 14,93% hasta 2031.

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 70,65% de la capacidad en 2025; el Nivel 4 es la clase de mayor crecimiento con una CAGR del 19,05% hasta 2031.

- Por tipo de centro de datos, los proveedores de coubicación representaron el 71,58% de los ingresos en 2025, mientras que los proveedores de servicios en la nube están proyectados a crecer a una CAGR del 18,32% hasta 2031.

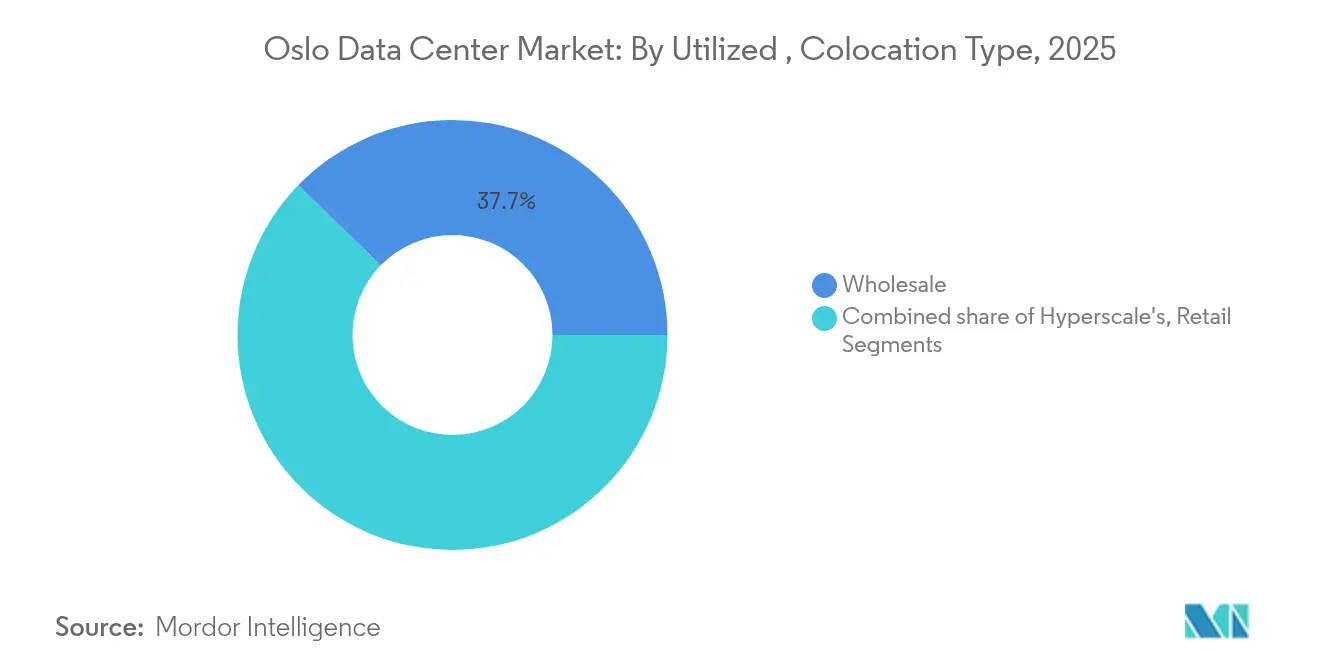

- Por modelo de coubicación, el mayoreo representó el 37,74% del tamaño del mercado de centros de datos de Oslo en 2025, y la coubicación de hiperescala avanza a una CAGR del 14,74% hasta 2031.

- Por usuario final, los servicios en la nube y de TI representaron el 22,05% de la capacidad en 2025; la manufactura muestra la trayectoria más rápida con una CAGR del 15,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Oslo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mezcla de red renovable y clima frío | +2.5% | Oslo y regiones adyacentes | Largo plazo (≥ 4 años) |

| Alivio fiscal sobre la electricidad para centros de datos | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Pico de demanda de hiperescala impulsado por IA | +3.1% | Centrado en Oslo, atracción global | Mediano plazo (2-4 años) |

| Nuevos cables transatlánticos y árticos | +1.2% | Aterrizajes en el fiordo de Oslo | Largo plazo (≥ 4 años) |

| Modelo de aprovechamiento de calor para calefacción urbana | +1.0% | Área metropolitana de Oslo | Mediano plazo (2-4 años) |

| Capital de bajo costo de la UE "Datos para lo Verde" | +0.9% | Oslo y proyectos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Clima favorable y mezcla de red 100% renovable

Noruega suministra a los centros de datos energía hidroeléctrica completamente renovable, reduciendo las emisiones operacionales a casi cero y disminuyendo los costos de electricidad hasta en un 40% en comparación con los principales referentes europeos.[1]Gobierno de Noruega, "Centros de datos noruegos – Potencias digitales sostenibles," regjeringen.no Un clima ambiente frío permite una refrigeración natural extensiva, lo que posibilita lecturas típicas de PUE en torno a 1,1, muy por debajo del índice de referencia global de 1,57. En febrero de 2025, el gobierno elevó la prioridad de asignación de red para los sitios con recuperación de calor, recompensando a los operadores que se integran con la red de calefacción urbana de Oslo. Estos factores atraen a empresas globales que alinean su infraestructura con los objetivos de ESG corporativos mientras protegen sus márgenes. La ventaja combinada de sostenibilidad y costos es un catalizador a largo plazo para el mercado de centros de datos de Oslo.

Pico de demanda de hiperescala impulsada por IA (2025–2030)

Las crecientes cargas de trabajo de IA incrementan las densidades de bastidores e impulsan expansiones de varios megavatios. Para 2030, se espera que los espacios preparados para IA representen el 70% de la capacidad nórdica. La instalación de EUR 600 millones de Google en Skien por sí sola podría consumir el 5% de la energía total de Noruega cuando entre en funcionamiento en 2026.[2]ITPro, "Google comienza la construcción de su primer centro de datos noruego," itpro.com Los proveedores de hardware responden con SmartNICs de alto ancho de banda y soluciones de refrigeración líquida diseñadas para tráfico de 200-400 Gbps. Para Oslo, el apetito de hiperescala implica campus más grandes, refrigeración innovadora y solicitudes sustanciales de conexión a la red que reconfiguran los debates sobre planificación energética. Esta ola centrada en la IA es un motor de crecimiento central para el mercado de centros de datos de Oslo.

Nuevos cables transatlánticos y de conexión ártica que aterrizan en el fiordo de Oslo

El Cable Ártico Way (USD 250 millones) conectará la Noruega continental con Jan Mayen y Svalbard, otorgándole a Oslo la ruta submarina más septentrional del mundo para 2028..[3]Space Norway y SubCom, "Contrato en vigor para el sistema de cables Arctic Way," subcom.com Far North Fiber añade un enlace Europa-Asia vía América del Norte, mientras que el anillo N0R5KE Viking conecta Bergen y Oslo con fibra de 192 núcleos a finales de 2025. La reducción de la latencia, la diversidad de rutas y el enrutamiento soberano hacen que Oslo sea más atractiva para las cargas de trabajo sensibles a la latencia y los nodos de recuperación ante desastres. La conectividad mejorada acelera aún más la inversión en el mercado de centros de datos de Oslo.

Acuerdos de aprovechamiento de calor residual para calefacción urbana

Stack Infrastructure exporta aproximadamente 3,5 MW de calor desde OSL01 hacia la red Hafslund Oslo Celsio, calentando 5.000 hogares y desplazando 25 GWh de energía alternativa anualmente. Las nuevas construcciones como Skygard en Hovinbyen están diseñadas para un modelo de energía circular similar. Estos proyectos convierten los residuos térmicos en una fuente de ingresos, se alinean con los objetivos climáticos municipales y posicionan favorablemente a los operadores ante los reguladores. Dicha monetización añade profundidad al mercado de centros de datos de Oslo e ilustra cómo la sostenibilidad se convierte en una palanca competitiva.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Moratorias de uso del suelo en el Gran Oslo | −1.8% | Oslo metropolitano | Corto plazo (≤ 2 años) |

| Incremento de las tarifas de conexión a la red de Statnett | −1.2% | Nacional, foco en Oslo | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para refrigeración líquida | −1.0% | Nacional | Mediano plazo (2-4 años) |

| Oposición local a subestaciones transformadoras | −0.6% | Oslo urbano y suburbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Moratorias de uso del suelo en el Gran Oslo

En julio de 2025, "centro de datos" se convirtió en una categoría de uso del suelo independiente, añadiendo escrutinio a las revisiones de zonificación. El Presupuesto Climático 2024 de la ciudad establece un objetivo de reducción de emisiones del 95% para 2030, lo que endurece la aprobación de desarrollos cerca de zonas residenciales. Los análisis económicos muestran una mayor fricción para las parcelas en tierras agrícolas o cercanas a viviendas, lo que lleva a los operadores a optar por diseños verticales o ubicaciones suburbanas. Estos obstáculos de planificación frenan temporalmente las expansiones dentro de la circunvalación e influyen en las carteras de proyectos del mercado de centros de datos de Oslo.

Incremento de las tarifas de conexión a la red (retraso en la actualización de Statnett)

Una única solicitud de hiperescala de 840 MW podría equivaler al 5,5% del consumo energético nacional, lo que subraya la tensión en la capacidad de la red. En 2024, el gobierno suprimió el impuesto eléctrico con descuento para los centros de datos, mientras que los precios mayoristas siguen siendo volátiles tras la crisis energética de precios de 2021. El retraso acumulado de Statnett alarga los plazos de conexión, obligando a los operadores a buscar ganancias de eficiencia y acuerdos de compra de energía a largo plazo. Los mayores costos de entrada moderan el crecimiento a corto plazo en el mercado de centros de datos de Oslo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: Las instalaciones mega reconfiguran el panorama

Las instalaciones grandes controlaron el 52,02% de la participación del mercado de centros de datos de Oslo en 2025, lo que refleja la prevalencia a largo plazo de construcciones de 5-20 MW. La clase mega, definida a partir de 45 MW, está proyectada para registrar una CAGR del 14,93% hasta 2031, la más alta entre todas las categorías de tamaño. Esta escalada está anclada en las economías de escala de la IA y la nube, con operadores que consolidan capacidad en propiedades de estilo campus que pueden duplicarse o triplicarse mediante módulos escalonados. El proyecto de 90-150 MW de TikTok en Green Mountain y la expansión de OS-IX de Bulk ejemplifican este camino.

Las construcciones mega estimulan la innovación en la logística de la cadena de suministro, el diseño de subestaciones modulares y los despliegues de refrigeración líquida en múltiples etapas. La escasez de suelo dentro de Oslo empuja algunos proyectos hacia municipios periféricos, manteniendo al mismo tiempo la latencia de la fibra troncal por debajo de 3 ms. Los operadores mantienen instalaciones medianas para implementaciones empresariales personalizadas, y los sitios pequeños migran cada vez más hacia casos de uso de borde. Este reequilibrio posiciona a los megacampus como el núcleo de crecimiento del mercado de centros de datos de Oslo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de nivel: El crecimiento del Nivel 4 señala un cambio hacia lo crítico para la misión

El Nivel 3 retuvo el 70,65% de participación en 2025 gracias a su equilibrio entre redundancia N+1 y disciplina de costos. Sin embargo, el Nivel 4 está en ascenso con una CAGR del 19,05% a medida que las cargas de trabajo financieras y gubernamentales exigen topología 2N y arquitectura tolerante a fallos. Las instalaciones que buscan la certificación de Nivel 4 enfatizan rutas de alimentación activas duales, mantenimiento concurrente y circuitos de refrigeración con aislamiento de fallos.

Proyectos como DigiPlex Fetsund apuntan a un PUE de 1,1 mediante sistemas de aire de evaporación indirecta, cumpliendo al mismo tiempo con los requisitos del Nivel 4. Alcanzar el Nivel 4 refuerza las credenciales de soberanía de datos en un contexto de la UE cada vez más regulado. Con obligaciones de tiempo de actividad más estrictas, el tamaño del mercado de centros de datos de Oslo para las construcciones de Nivel 4 crecerá de forma constante, mientras que las huellas de Nivel 1/2 se reducen a requisitos de nicho.

Por tipo de centro de datos: Los CSP lideran la trayectoria de crecimiento

Los proveedores de coubicación entregaron el 71,58% de la capacidad de 2025, aprovechando los arrendamientos flexibles y los ecosistemas neutros en cuanto a operadores. Sin embargo, los proveedores de servicios en la nube marcarán el ritmo con una CAGR del 18,32% a medida que las plataformas globales despliegan zonas de disponibilidad nórdicas. El hiperescala de Skien de Google para 2026 es emblemático, con el objetivo de mezclas de energía libre de carbono al 99% itpro.com.

La construcción de los CSP aumenta la densidad media de bastidores a 30-50 kW y acelera la adopción de refrigeración líquida y distribución de energía de CC a 48 V. Las empresas aún valoran las suites de coubicación dedicadas por el control y el cumplimiento normativo, pero la migración de cargas de trabajo hacia la nube pública recalibra los patrones de demanda. Estos cambios sostienen colectivamente altas tasas de utilización y refuerzan la primacía de las huellas de los CSP en el mercado de centros de datos de Oslo.

Por tipo de coubicación utilizado: La demanda de hiperescala reconfigura el mercado

La coubicación mayorista representó el 37,74% del tamaño del mercado de centros de datos de Oslo en 2025, ofreciendo suites dedicadas precableadas para el equipamiento por parte del inquilino. La coubicación de hiperescala crece más rápido con una CAGR del 14,74% porque los inquilinos de nube e IA prefieren bloques de varios megavatios con flexibilidad en los acuerdos de nivel de servicio. Los módulos OS-IX de Bulk de mayo de 2025, con escalabilidad de hasta 50 kW por bastidor, apuntan a este perfil.

Las instalaciones de coubicación minorista siguen siendo relevantes para las pymes que necesitan entre uno y cinco bastidores con servicios gestionados. Los operadores segmentan las instalaciones, dedicando conductores eléctricos separados para los clientes de hiperescala a fin de aislar los perfiles de carga de las zonas minoristas. Esta bifurcación maximiza el rendimiento de los activos y subraya la oportunidad centrada en la hiperescala dentro del mercado de centros de datos de Oslo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: El sector manufacturero lidera el crecimiento

Los servicios en la nube y de TI tuvieron una participación del 22,05% en 2025, mientras los operadores de SaaS y plataformas construyeron clústeres principales. Se proyecta que la capacidad de manufactura crecerá a una CAGR del 15,34%, impulsada por los sensores de Industria 4.0, el control de calidad basado en IA y el mantenimiento predictivo. La «fábrica de IA» de Telenor en 2025 subraya la demanda industrial de cómputo dedicado integrado en pilas de tecnología operacional.

Otros sectores —telecomunicaciones, medios de comunicación, BFSI, gobierno y comercio electrónico— continúan desplegando nodos seguros, pero la digitalización industrial establece el ritmo más rápido. Los micrositios de borde aparecen cerca de las líneas de producción para reducir la latencia por debajo de 10 ms. Este impulso industrial diversifica los ingresos y amplifica la resiliencia del sector en todo el mercado de centros de datos de Oslo.

Análisis geográfico

La ciudad de Oslo concentra anillos de fibra, aterrizajes de cables submarinos y mano de obra cualificada, anclando la mayor parte de la capacidad nacional. Proyectos como el sitio urbano de NOK 2.400 millones de Skygard combinan salas de datos seguras con espacios verdes públicos, ilustrando cómo los operadores se adaptan a la zonificación urbana mientras permanecen dentro de un radio de 5 km del centro de la ciudad. El efecto de agrupación cultiva contratistas especializados, proveedores de energía resilientes y proveedores de fibra oscura que refuerzan el dominio de Oslo en el mercado de centros de datos de Oslo.

Los condados periféricos de Akershus y Østfold emergen como zonas de desbordamiento rentables, ofreciendo parcelas de mayor extensión y permisos más sencillos. Green Mountain y otros actores de hiperescala prefieren estas áreas para las huellas de campus, manteniendo al mismo tiempo una latencia inferior a 3 ms hacia el punto de intercambio de Internet de Oslo. Las actualizaciones de la red van a la zaga de la demanda, por lo que los desarrolladores frecuentemente escalonan las construcciones en torno a conexiones de Statnett por fases o energías renovables detrás del contador.

Los nodos costeros cerca del fiordo de Oslo ganan protagonismo a medida que nuevos aterrizajes de cables como Arctic Way y N0R5KE Viking acortan los saltos transatlánticos. Estos sitios combinan fibra directa hacia los intercambios continentales con acceso a energía eólica marina, convirtiéndolos en ideales para clústeres de borde y nodos de distribución de contenido. En conjunto, la configuración tri-regional —núcleo urbano, condados suburbanos y zonas de aterrizaje costeras— crea una topología equilibrada que mejora la resiliencia y la escalabilidad en todo el mercado de centros de datos de Oslo.

Panorama competitivo

El mercado de centros de datos de Oslo está moderadamente consolidado con varios actores como Stack Infrastructure, Inc., Bulk Infrastructure Group AS, Blix Solutions AS, entre otros. Las empresas invierten continuamente en alianzas estratégicas y desarrollo de productos para obtener una participación de mercado sustancial. Algunos de los desarrollos recientes en el mercado son:

En mayo de 2023, DE-CIX anunció que sus nuevos puntos de intercambio de Internet DE-CIX estaban disponibles en los centros de datos de Oslo y Kristiansand Bulk. Su servicio InterconnectionFLEX estará disponible a través de una colaboración con Bulk Infrastructure Group, proporcionando a los usuarios un paquete de interconexión para emparejamiento, conectividad en la nube e interconexiones de red privada (PNI). Los clientes también tendrán acceso directo a más de 50 nubes, más de 2.000 redes locales e internacionales, y más de 250 centros de datos en Alemania, el sur de Europa y los Estados Unidos.

En enero de 2023, Green Mountain completó la construcción de un nuevo centro de datos de 13,5 MW adyacente a su campus actual OSL1-Enebakk. Este es el tercer centro de datos del campus, diseñado para coubicación. Con esta incorporación, el campus de centros de datos en Enebakk cuenta ahora con tres centros de datos. Los dos primeros centros de datos de 4 MW alojarán a un único inquilino, mientras que la tercera estructura de 13,5 MW albergará a múltiples inquilinos. El edificio de tres pisos de 10.000 m² está diseñado según los estándares de Nivel 3 y dispone de 1.300 m² de espacio blanco en cada planta. La capacidad ya ha sido reservada para numerosos clientes, aunque aún hay capacidad disponible en este edificio y futuras extensiones planificadas del campus.

Líderes de la industria de centros de datos de Oslo

Stack Infrastructure

Bulk Infrastructure

Green Mountain

DigiPlex (Stack EMEA)

Lefdal Mine Datacenter

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: Bulk Infrastructure añadió tres módulos de alta densidad en OS-IX, con soporte de 3-50 kW por bastidor

- Mayo 2025: Space Norway y SubCom firmaron el contrato del Sistema de Cables Arctic Way, enlazando la Noruega continental, Jan Mayen y Svalbard

- Mayo 2025: El gobierno exoneró a las empresas que exportan energía renovable a la red del impuesto eléctrico, con vigencia desde julio de 2025

- Abril 2025: TikTok comenzó a operar los tres edificios de Green Mountain en Noruega

- Marzo 2025: Polar presentó un centro de datos preparado para IA y totalmente renovable en Noruega

- Marzo 2025: Telenor lanzó la primera fábrica de IA del país y esbozó planes para un centro de datos dedicado

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de Oslo como el valor anual generado por las instalaciones activas situadas en la zona de la red del Gran Oslo que ofrecen servicios de colocación, hiperescala autoconstruida y datos empresariales en los que se procesan, almacenan o transmiten cargas de trabajo primarias. Los ingresos incluyen las tarifas recurrentes de espacio y energía, las conexiones cruzadas y las salas meet-me neutrales para el operador, convertidas a USD a tipos medios de NOK.

Exclusión del ámbito de aplicación: no se contabilizan los módulos de recuperación de desastres alojados fuera del término municipal ni los ingresos por software puramente en nube.

Segmentación

- Por tamaño de centro de datos

- Pequeño

- Mediano

- Grande

- Masivo

- Mega

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- Proveedores de servicios en la nube (CSP)

- Empresarial, modular y de borde

- Coubicación

- Utilizado

- Tipo de coubicación

- Minoreo

- Mayoreo

- Hiperescala

- Usuario final

- Nube y TI

- Telecomunicaciones

- Medios de comunicación y entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio electrónico

- Otro usuario final

- Tipo de coubicación

- No utilizado

- Utilizado

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gestores de instalaciones, ejecutivos de empresas de servicios públicos y consultores de migración a la nube de Oslo, Vestland y Trøndelag. Sus aportaciones refinaron los supuestos sobre la utilización típica de los bastidores, el precio medio de venta por kW y las fechas de energización a nivel de proyecto, lo que nos permitió colmar las lagunas dejadas por la investigación documental y someter a pruebas de estrés los primeros resultados del modelo.

Investigación documental

Empezamos por trazar el mapa de la infraestructura digital de Noruega utilizando conjuntos de datos abiertos de Statnett (aumento de la capacidad de la red), la Autoridad Noruega de Comunicaciones (licencias de aterrizaje de fibra), Enova (subvenciones a la eficiencia energética) y los índices de precios de la electricidad de Eurostat. Los informes de asociaciones comerciales del grupo noruego de la industria de centros de datos, las solicitudes de patentes sobre refrigeración líquida (Questel) y los informes 10-K de empresas enriquecieron la información sobre la oferta. A continuación, analizamos los comunicados de prensa, las actas de los consejos de planificación y los códigos aduaneros de importación de bastidores de alta densidad para determinar la capacidad disponible. D&B Hoovers ofreció los índices de inversión de los principales operadores. Estas fuentes son ilustrativas; otras referencias públicas y de suscripción sirvieron para recopilar, validar y aclarar datos.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con los datos comerciales y de producción de Statnett para reconstruir el conjunto de la demanda, seguido de un despliegue de la utilización de la capacidad que vincula los MW instalados con el consumo monetizado en pies cuadrados. Una serie de comprobaciones ascendentes, como los ingresos muestreados de los operadores y el ASP del canal multiplicado por los kW desplegados, nos ayudan a ajustar los totales. Entre las variables clave que guían las proyecciones se incluyen las tendencias de las tarifas eléctricas mayoristas, los ratios PUE medios, los cambios en la densidad de racks de hiperescaladores, las activaciones de cables submarinos y las tasas de migración a la nube de las empresas. La regresión multivariante, elegida por su transparencia, combina estos factores con macroindicadores para pronosticar el valor hasta 2030. En los casos en que las estimaciones ascendentes carecen de granularidad, la interpolación mediante la absorción de espacios en blanco de colocación y los retrasos en la entrega de la construcción a medida llenan el vacío.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: análisis automatizados de las desviaciones, auditorías de analistas homólogos y aprobación de los directivos. Actualizamos el modelo cada año y activamos revisiones provisionales cuando se reajustan las tarifas de la red, se lanzan grandes campus o se producen cambios políticos que modifican sustancialmente el mercado. Antes de la publicación, un analista repasa los últimos datos, de modo que los clientes siempre reciben un punto de vista actualizado.

Por qué el centro de datos de Oslo de Mordor es fiable

Las estimaciones publicadas varían, y los compradores suelen preguntarse por qué.

Las divergencias suelen deberse a si los estudios tratan los ingresos de toda Noruega en lugar de sólo los de Oslo, si incluyen las inversiones de capital únicas o si convierten las NOK a USD al contado en lugar de a los tipos medios del periodo.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1 450 millones USD (2025) | Inteligencia de Mordor | - |

| 1 550 millones de dólares (2024) | Consultoría global A | Contabiliza los gastos de inversión nacional, no los ingresos de explotación; año base y base monetaria diferentes. |

| 2.820 millones de dólares (2023) | Rastreador industrial B | Combina los ingresos por colocación en Noruega con las inversiones en hiperescaladores; omite la normalización de los tipos de cambio y el reparto de acciones en Oslo. |

La comparación muestra que las cifras oscilan cuando se amplía el alcance o cuando los gastos de capital se mezclan con los ingresos recurrentes. Al basarse en los ingresos de explotación generados en las instalaciones con contador de Oslo y actualizar los datos anualmente, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de centros de datos de Oslo en 2026?

El tamaño del mercado de centros de datos de Oslo es de 185,34 MW en 2026, con una subida proyectada a 327,61 MW para 2031 a una CAGR del 12,06%.

¿Qué segmento de tamaño de instalación se está expandiendo más rápidamente?

Los centros de datos mega muestran el mayor crecimiento, registrando una CAGR del 14,93% entre 2026 y 2031 a medida que se concentran las cargas de trabajo de hiperescala e IA.

¿Por qué los centros de datos de Nivel 4 están ganando impulso?

Las obligaciones más estrictas de tiempo de actividad, soberanía de datos y cumplimiento normativo impulsan a las empresas hacia las redundancias de Nivel 4, otorgando a esta clase una CAGR del 19,05% hasta 2031.

¿Qué hace que Oslo sea atractiva para los operadores orientados a la sostenibilidad?

El acceso a energía hidroeléctrica 100% renovable, un clima frío que permite bajos ratios de PUE, e incentivos para la recuperación de calor residual se combinan para reducir los costos operativos y las emisiones.

¿Cómo impacta la expansión de cables submarinos en la posición de Oslo?

Nuevos sistemas como Arctic Way, Far North Fiber y N0R5KE Viking reducen la latencia, mejoran la diversidad de rutas y fortalecen el papel de Oslo como puerta de enlace digital del norte.

¿Qué desafíos de política podrían frenar el crecimiento a corto plazo?

Las moratorias de uso del suelo en el Gran Oslo y el aumento de las tarifas de conexión a la red debido al retraso de actualización de Statnett incrementan la complejidad de los permisos y los costos de capital para los desarrolladores.

Última actualización de la página el: