Tamaño y Participación del Mercado de Centros de Datos de Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

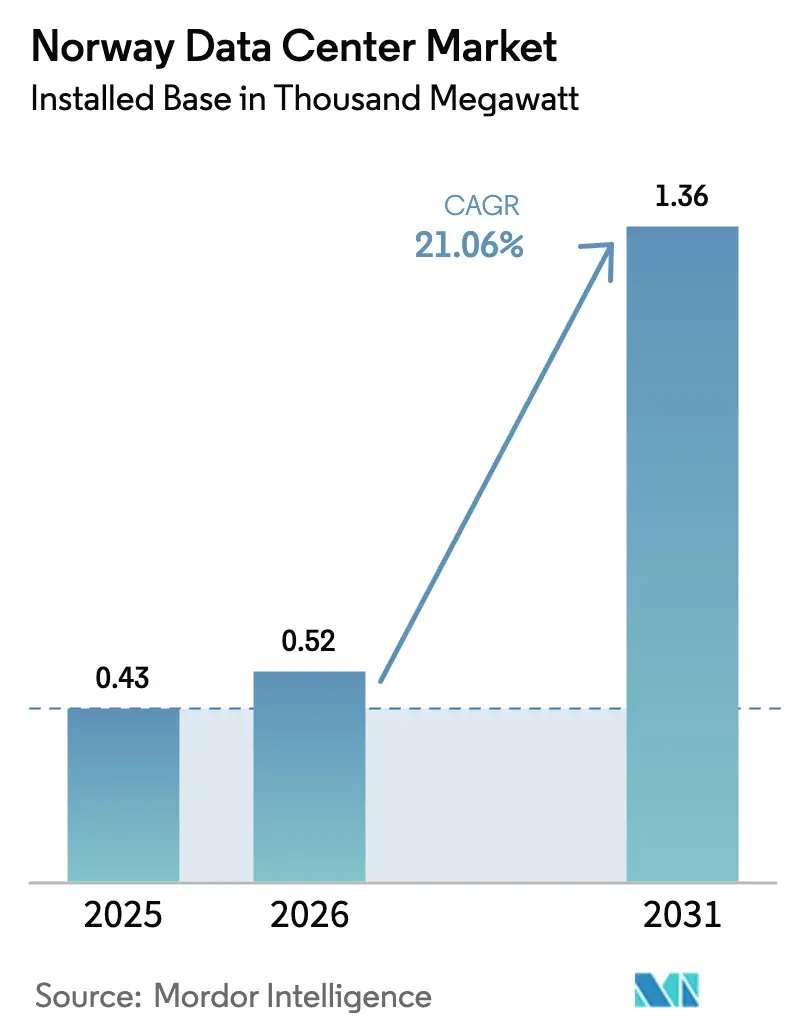

| Tamaño del mercado en el año base (2025) | 0.43 Mil megavatios |

| Volumen del Mercado (2026) | 0.52 Mil megavatios |

| Volumen del Mercado (2031) | 1.36 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 21.06% CAGR |

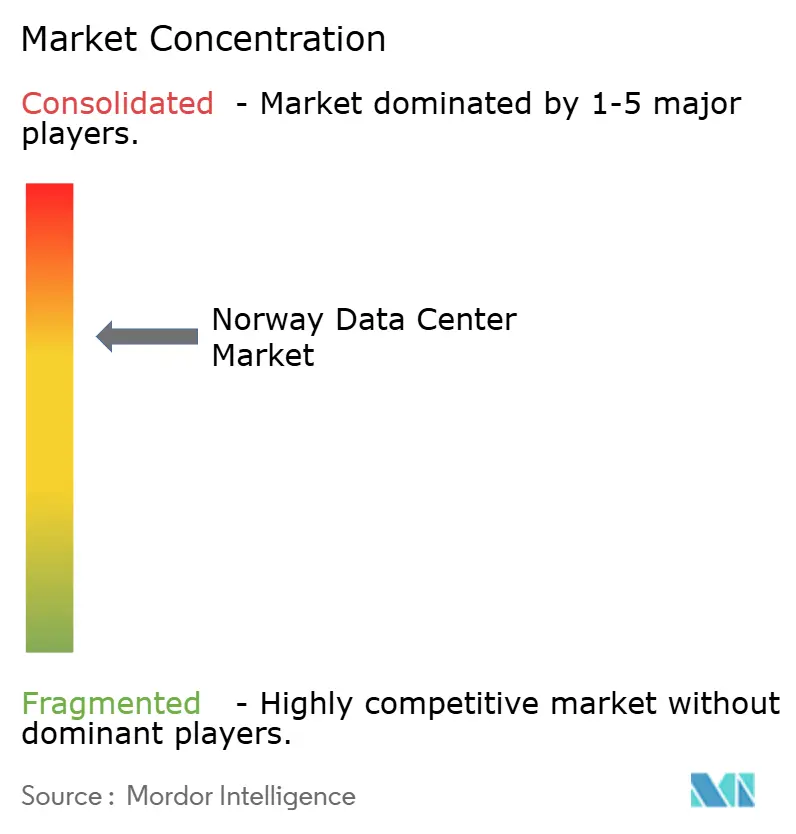

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Noruega por Mordor Intelligence

El tamaño del mercado de centros de datos de Noruega en términos de base instalada se proyecta en 0,43 mil megavatios en 2025, 0,52 mil megavatios en 2026, y alcanzará 1,36 mil megavatios en 2031, creciendo a una CAGR del 21,06% de 2026 a 2031. La combinación energética de Noruega con casi cero emisiones de carbono, el clima subártico y la maduración de la red troncal de fibra óptica están convergiendo para atraer cargas de trabajo de hiperescaladores y empresas alejadas de los saturados centros continentales. Los operadores están traduciendo la participación del 98% de energía renovable en índices de efectividad en el uso de energía por debajo de 1,25, una métrica que reduce directamente los costos operativos para los clústeres de inteligencia artificial de uso intensivo de cómputo. Los descuentos en las tarifas de transmisión nacional para consumidores de múltiples gigavatios-hora, las normas obligatorias de reutilización de calor para instalaciones superiores a 5 MW y un creciente número de proyectos de calefacción urbana refuerzan aún más la curva de costos local. Al mismo tiempo, las colas de conexión a la red, el aumento de los costos de construcción y un posible impuesto al carbono sobre las emisiones incorporadas están generando una prima para los desarrolladores verticalmente integrados con contratos de energía a largo plazo y capacidad de ingeniería.

Conclusiones Clave del Informe

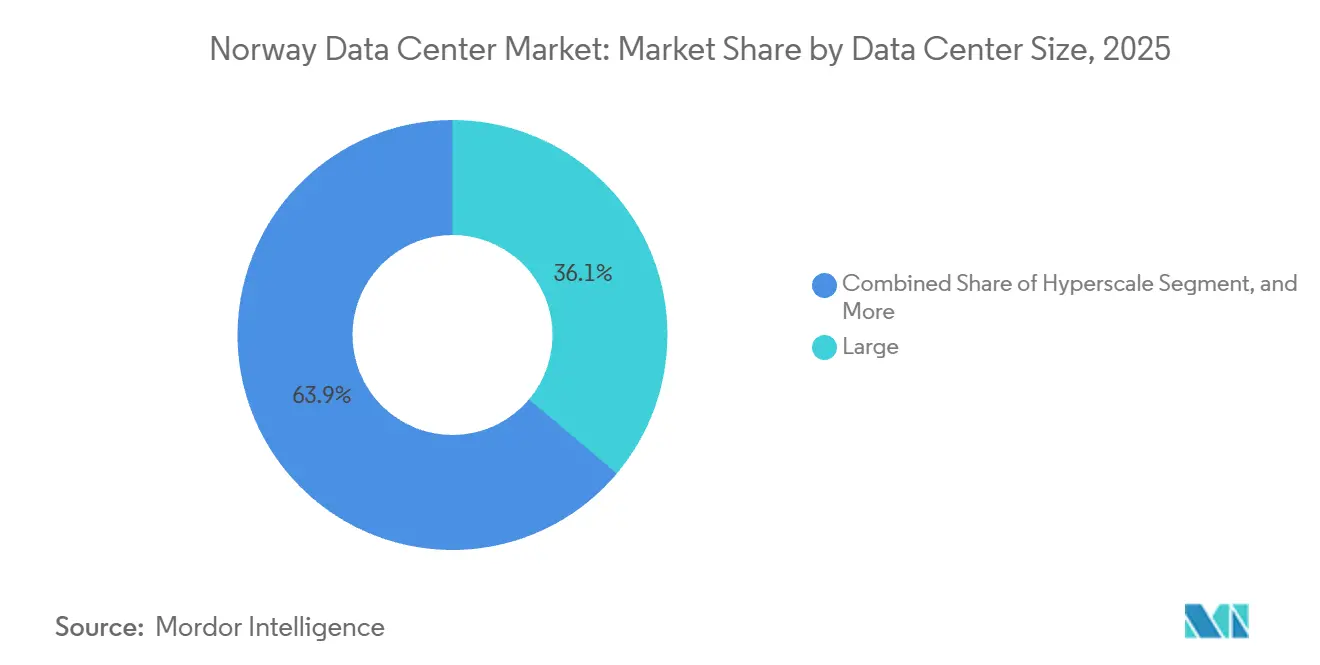

- Por tamaño de centro de datos, las instalaciones grandes representaron el 36,14% de la capacidad instalada en 2025, mientras que se prevé que los sitios de hiperescala superiores a 10 MW crezcan a una CAGR del 22,12% hasta 2031.

- Por tipo de nivel, las instalaciones de nivel 3 representaron el 74,15% de la participación del mercado de centros de datos de Noruega en 2025, y la capacidad de nivel 4 avanza a una CAGR del 22,32% hasta 2031.

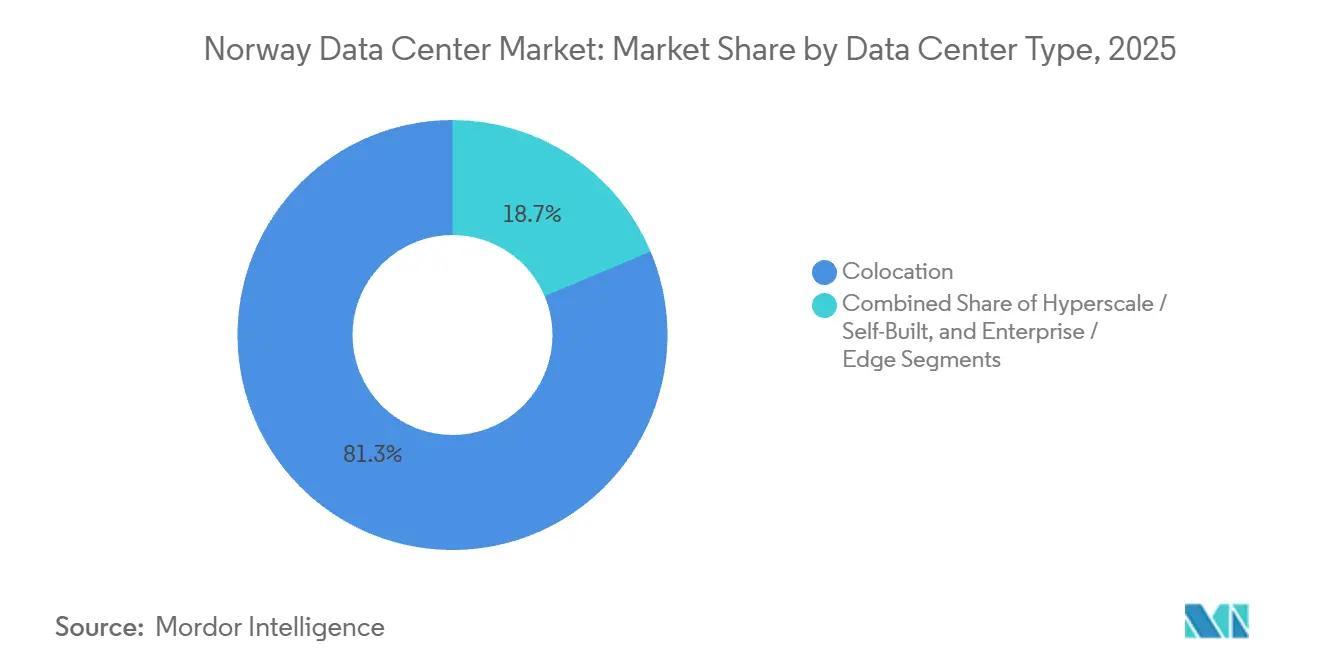

- Por tipo de centro de datos, la coubicación capturó el 81,35% de la capacidad en 2025, aunque se proyecta que las instalaciones de hiperescala y autoconstructidas se expandan a una CAGR del 22,56% durante el mismo período.

- Por usuario final, el segmento de TI y ITES representó el 45,74% del mercado de centros de datos de Noruega en 2025, mientras que se proyecta que las cargas de trabajo de banca, servicios financieros y seguros (BFSI) crezcan a una CAGR del 23,16% hasta 2031.

- Por zona de alta concentración, Oslo mantuvo el 38,92% de la capacidad instalada en 2025, mientras que se espera que Vestland registre una CAGR del 22,78% y lidere el crecimiento durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Abundante Disponibilidad de Energía Hidroeléctrica Renovable Reduce el PUE | +4.5% | Corredores hidroeléctricos de Vestland y Trøndelag | Largo plazo (≥ 4 años) |

| El Fresco Clima Nórdico Reduce el OPEX Anual de Refrigeración | +3.8% | Condados del norte por encima de los 65°N de latitud | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales y Políticas Pro-Digitales | +3.2% | Zonas de tramitación acelerada de Oslo y Vestland | Mediano plazo (2-4 años) |

| Densas Rutas Internacionales de Fibra Submarina y Terrestre | +2.5% | Oslo, Stavanger, Bergen, Kristiansand | Mediano plazo (2-4 años) |

| Auge de Clústeres de IA y HPC que Aprovechan la Energía Verde de Noruega | +4.0% | Vestland y Telemark | Corto plazo (≤ 2 años) |

| Demanda de Localización de Datos para Cargas de Trabajo de Gemelos Digitales de Petróleo y Gas | +2.8% | Stavanger, Bergen, Trondheim | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Abundante Disponibilidad de Energía Hidroeléctrica Renovable Reduce el PUE

La combinación eléctrica renovable del 98% de Noruega se centra en más de 136 TWh de producción hidroeléctrica anual, lo que permite a los operadores registrar niveles de PUE aproximadamente un 10%-15% por debajo de los promedios continentales.[1]Green Mountain, "Acerca de Green Mountain," greenmountain.noLefdal Mine registra un PUE de 1,15 para bastidores de 5 kW, reduciendo las facturas de energía en casi USD 0,02 por kWh en comparación con las redes respaldadas por gas.[2]Lefdal Mine, "Centro de Datos de la Mina Lefdal – Certificación Nivel III y Sostenibilidad," lefdalmine.comLa diferencia de costos se acumula a lo largo de una vida útil del activo de 20 años, haciendo que el mercado de centros de datos de Noruega sea estructuralmente atractivo para los hiperescaladores. El proyecto de almacenamiento por bombeo de 48 MW de Norsk Hydro, programado para 2030, amortiguará las oscilaciones de frecuencia durante los picos de entrenamiento de inteligencia artificial.[3]Norsk Hydro, "Proyecto de Almacenamiento por Bombeo Saurdal," hydro.comCon el Pacto Europeo de Centros de Datos Climáticamente Neutros que obliga al abastecimiento de energía 100% renovable para 2030, Noruega ofrece una vía de cumplimiento inmediata.

El Fresco Clima Nórdico Reduce el OPEX Anual de Refrigeración

Las temperaturas ambientales promedio de entre 5°C y 8°C permiten la refrigeración por aire libre durante el 95% de las horas de operación anuales. El circuito de agua de mar de la Mina Lefdal logra una efectividad de uso de agua cero, evitando los problemas de escasez observados en mercados de la Unión Europea más cálidos. Stack Infrastructure reduce el tiempo de funcionamiento de los enfriadores a menos de 200 horas anuales en sus instalaciones de Oslo, reduciendo el gasto de capital en refrigeración en aproximadamente un 25%. Los requisitos legales de reutilización de calor para instalaciones superiores a 5 MW, vigentes desde octubre de 2025, convierten el calor residual en una fuente de ingresos y refuerzan la economía del costo total de propiedad.

Incentivos Gubernamentales y Políticas Pro-Digitales

La estrategia nacional de centros de datos de 2025 introdujo el registro obligatorio de instalaciones por encima de 1 MW, la tramitación acelerada de permisos para proyectos que integren calefacción urbana y la asignación prioritaria de conexiones a la red para compromisos de reutilización de calor. El descuento de Statnett en las tarifas de transmisión para consumidores que superen los 15 MW más 100 GWh anuales incentiva a los desarrolladores a desplegar capacidad a escala. Las restricciones a la minería de criptomonedas liberan espacio escaso para las cargas de trabajo de inteligencia artificial, mientras que el cumplimiento de las normas ISO 27001 e ISO 50001 se ha convertido en un requisito previo para las licitaciones de nube del sector público, favoreciendo a los operadores certificados.

Auge de Clústeres de IA y HPC que Aprovechan la Energía Verde de Noruega

El campus de 240 MW de Google en Skien, en funcionamiento desde 2026 tras una inversión de EUR 600 millones (USD 678 millones), demuestra cómo los hiperescaladores dirigen las cargas de trabajo de entrenamiento hacia jurisdicciones de cero emisiones de carbono. El lanzamiento del negocio de energía de Equinor en 2025 combina la carga base hidroeléctrica con gas despachable para garantizar un tiempo de actividad del 99,995% para las tareas de inferencia sensibles a la latencia. El clúster de borde Fibra de la empresa ya procesa 5 GB por segundo desde sensores en alta mar, ilustrando el potencial comercial del cómputo coubicado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Costos de Construcción e Inflación Salarial | -2.5% | Áreas metropolitanas de Oslo y Stavanger | Corto plazo (≤ 2 años) |

| Retrasos en la Conexión a la Red y Restricciones de Capacidad | -2.0% | Corredores de transmisión del sur | Mediano plazo (2-4 años) |

| Escasez de Terrenos con Zonificación Adecuada Cerca de las Áreas Metropolitanas | -1.5% | Periferias urbanas de Oslo, Bergen, Stavanger | Mediano plazo (2-4 años) |

| Posible Impuesto al Carbono de la AELC sobre las Emisiones Incorporadas | -1.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Construcción e Inflación Salarial

El Índice de Costos de Construcción de Estadísticas Noruega aumentó un 4,3% interanual hasta 155,1 en diciembre de 2025, ya que la mano de obra subió un 3,9% y los materiales aumentaron un 4,6%.[4]Estadísticas Noruega, "Índice de Costos de Construcción Diciembre 2025," ssb.noLos trabajos de climatización, que reflejan los sistemas mecánicos de los centros de datos, registraron un aumento similar del 4%. La tasa de política del 4,5% del Banco de Noruega mantiene elevados los costos de financiamiento, erosionando los rendimientos para los desarrolladores que no pueden asegurar contratos de suministro a largo plazo. La presión inflacionaria inclina el mercado de centros de datos de Noruega hacia los operadores verticalmente integrados con poder de compra.

Retrasos en la Conexión a la Red y Restricciones de Capacidad

Statnett registra 7.700 MW de carga reservada y 11.000 MW de solicitudes pendientes, extendiendo las colas de interconexión más allá de 2028 para proyectos no prioritarios. Las nuevas aprobaciones de líneas de alta tensión promedian entre ocho y diez años, ya que las revisiones ambientales y las consultas municipales prolongan los plazos. Las reducciones de capacidad de los interconectores durante los veranos calurosos subrayan la vulnerabilidad incluso dentro de una red por lo demás resiliente. El modelo de precios, que reduce a la mitad las tarifas para cargas superiores a 15 MW, empuja a los operadores hacia desarrollos de hiperescala en un solo campus, intensificando los cuellos de botella regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: El Impulso de la Hiperescala Remodela la Combinación de Capacidad

Se prevé que las instalaciones de hiperescala crezcan a una CAGR del 22,12%, superando al mercado general de centros de datos de Noruega. Los sitios grandes de entre 5 MW y 10 MW representaron el 36,14% de la capacidad en 2025, liderados por el DC1-Stavanger de Green Mountain, aunque los acuerdos de energía al por mayor permiten a los hiperescaladores evitar las tarifas minoristas, remodelando la economía competitiva. La construcción de 240 MW de Google en Skien y el proyecto Kalberg de Green Mountain por NOK 50.000 millones (USD 4.800 millones) son ejemplos del giro hacia campus de un solo inquilino diseñados para densidades de bastidor superiores a 30 kW. Las instalaciones empresariales de tamaño mediano y los nodos de borde compactos siguen siendo relevantes para las cargas de trabajo sensibles a la latencia, aunque es probable que su participación combinada caiga por debajo del 25% para 2031. Por lo tanto, se proyecta que el tamaño del mercado de centros de datos de Noruega para los campus de hiperescala domine las adiciones incrementales de capacidad. El descuento tarifario de Statnett en el umbral de 15 MW inclina aún más la economía hacia los actores de hiperescala, comprimiendo los márgenes de las salas de coubicación más pequeñas.

El crecimiento en las construcciones de hiperescala reforzará la demanda de acuerdos de compra de energía en el sitio, financiamiento en empresas conjuntas y sistemas integrados de reutilización de calor, capacidades que se encuentran más comúnmente entre las grandes empresas de servicios públicos y los fondos de infraestructura. Como resultado, la participación del mercado de centros de datos de Noruega en manos de instalaciones superiores a 20 MW está en camino de superar un tercio antes de finales de la década. Los operadores de salas de menor escala pueden orientarse hacia servicios de borde especializados, como transmisión en tiempo real, telemetría industrial de IoT y negociación financiera regulada, donde las ubicaciones urbanas de baja latencia confieren una ventaja.

Por Tipo de Nivel: La Tolerancia a Fallos Impulsa un Crecimiento Premium

Las instalaciones de nivel 3 representaron el 74,15% de la capacidad en 2025, beneficiándose de los estándares de mantenibilidad concurrente valorados por los compradores empresariales y gubernamentales. Se proyecta que los sitios de nivel 4, aunque menos numerosos, se expandan a una CAGR del 22,32%, ya que las simulaciones de gemelos digitales de petróleo y gas y la negociación algorítmica requieren garantías de cero tiempo de inactividad. El clúster Fibra de Equinor ilustra cómo las cargas de trabajo de detección de misión crítica justifican una mayor redundancia. Por lo tanto, el tamaño del mercado de centros de datos de Noruega atribuido a las construcciones de nivel 4 está escalando más rápido que el promedio general.

La certificación del Uptime Institute ha surgido como un filtro de adquisición de facto, lo que lleva a los propietarios de salas de nivel 2 heredadas a invertir en alimentaciones de servicios públicos duales, diseños de refrigeración N+1 y sistemas de UPS rotatorios. Los nuevos participantes enfrentan barreras de gasto de capital elevadas, especialmente porque los retrasos en la interconexión a la red pueden inmovilizar capital durante varios años. A lo largo del horizonte de pronóstico, se espera que la creciente presencia del nivel 4 eleve el estándar de disponibilidad promedio en el mercado de centros de datos de Noruega, empujando incluso a los operadores de nivel medio hacia niveles de resiliencia más altos.

Por Tipo de Centro de Datos: El Dominio de la Coubicación Enfrenta la Disrupción de la Hiperescala

La coubicación representó el 81,35% de la capacidad en 2025, pero se prevé que las instalaciones de hiperescala y autoconstructidas escalen a una CAGR del 22,56%. La coubicación minorista atiende las necesidades empresariales de menos de 1 MW, mientras que los bloques mayoristas de 5-20 MW atraen a redes de nube y contenido. Sin embargo, la industria de centros de datos de Noruega está siendo testigo de la adquisición directa de terrenos por parte de los hiperescaladores, lo que les permite diseñar arquitecturas de refrigeración y energía a medida y evitar los recargos de coubicación.

Green Mountain y Stack Infrastructure aún ofrecen modelos híbridos en los que los hiperescaladores alquilan espacio en blanco pero asumen el control de los sistemas mecánicos y eléctricos, una tendencia que probablemente difuminará las categorizaciones estrictas. A medida que más proveedores de nube internalizan la capacidad, la participación del mercado de centros de datos de Noruega de los operadores de coubicación puros puede disminuir, incluso cuando los megavatios contratados en términos absolutos continúen aumentando. Los operadores están respondiendo profundizando servicios como el cumplimiento normativo gestionado, los ecosistemas de interconexión y las asociaciones de reutilización de calor para mantener la relevancia empresarial.

Por Usuario Final: Los Servicios Financieros Superan a los Operadores de TI Establecidos

Las cargas de trabajo de TI y ITES dominaron con el 45,74% de la capacidad en 2025, impulsadas por los proveedores de software como servicio y las empresas de alojamiento gestionado. De 2026 a 2031, se proyecta que la demanda de banca, servicios financieros y seguros (BFSI) se acelere a un 23,16% anual, ya que los bancos nórdicos adoptan pagos en tiempo real y modelos de detección de fraude. Por lo tanto, el tamaño del mercado de centros de datos de Noruega vinculado a BFSI se está expandiendo más rápido que cualquier otro sector vertical.

La migración a la nube híbrida de DNB muestra cómo las entidades reguladas aprovechan las salas de coubicación en Oslo para la residencia de datos, mientras trasladan las cargas de trabajo menos sensibles a la nube pública. El cumplimiento de la Ley de Resiliencia Operativa Digital de la Unión Europea está impulsando a más empresas financieras hacia salas certificadas de nivel 3 o nivel 4. Las cargas de trabajo de manufactura, telecomunicaciones y medios continúan contribuyendo, pero el crecimiento más lento refleja la descarga de contenido estático a cachés distribuidas y la maduración de las arquitecturas de borde 5G fuera del núcleo del centro de datos.

Análisis Geográfico

Oslo mantuvo el 38,92% de la capacidad en 2025 gracias a las densas interconexiones de fibra y la proximidad al gobierno y las finanzas. Sin embargo, la escasez de terrenos y las colas de conexión a la red amenazan la expansión futura. Se proyecta que Vestland, respaldada por parcelas industriales con zonificación lista y abundantes recursos hidroeléctricos, registre una CAGR del 22,78%, superando a la capital. El tamaño del mercado de centros de datos de Noruega en Vestland se beneficiará del campus Kalberg de Green Mountain y de la instalación de Google en Skien.

Los condados del norte, como Trøndelag y Nordland, siguen siendo nichos, albergando minería de cadena de bloques de uso intensivo de energía y HPC especializado, pero la priorización de la transmisión hacia el sur limita el escalado a corto plazo. Durante el período de pronóstico, la diversificación hacia los corredores hidroeléctricos del oeste reequilibrará la capacidad nacional, aunque Oslo seguirá siendo indispensable para las cargas de trabajo críticas de latencia que requieren tiempos de ida y vuelta inferiores a 5 ms hacia las bolsas escandinavas.

Las rápidas inversiones en cables submarinos están reduciendo la latencia de Vestland hacia las bolsas continentales, recortando los tiempos de ida y vuelta a Fráncfort a menos de 19 ms y haciendo que el corredor sea viable para el tráfico de mercados de capitales en tiempo real. Las empresas de servicios públicos municipales en Stavanger y Bergen ahora agrupan acuerdos de suministro de calefacción urbana con arrendamientos de terrenos, convirtiendo las normas obligatorias de reutilización de calor de un costo de cumplimiento en una oportunidad de ingresos auxiliares que puede elevar la TIR del proyecto en 80-100 puntos básicos. Un próximo proyecto de energía de costa a barco de 40 MW en el Puerto de Bergen anclará un clúster de micro centros de datos adyacente, ilustrando cómo la electrificación marítima está generando nuevos nodos de borde fuera de los núcleos metropolitanos tradicionales. Mientras tanto, el banco de terrenos del área del aeropuerto de Oslo está cerca de su plena asignación, lo que obliga a los desarrolladores a diseños de varios pisos que elevan el gasto de capital por megavatio en un 12-15% en comparación con las salas de un solo nivel de Vestland. En conjunto, estas dinámicas sugieren que la participación de Vestland en el mercado de centros de datos de Noruega podría superar el 30% para 2031, incluso sin construcciones materialmente más rápidas que las actualmente planificadas.

Panorama Competitivo

El mercado de centros de datos de Noruega presenta una concentración moderada. Green Mountain y Stack Infrastructure representaron conjuntamente aproximadamente el 60% de los megavatios operativos en 2025, aprovechando sus profundas relaciones municipales y sus instalaciones con múltiples certificaciones. El modelo verticalmente integrado de Green Mountain, que abarca desde la adquisición del sitio hasta el diseño mecánico, permite niveles de PUE por debajo de 1,25 y acuerdos de energía hidroeléctrica a largo plazo que los rivales más pequeños tienen dificultades para igualar. La cartera DigiPlex de Stack Infrastructure ancla el ecosistema de coubicación de Oslo, pero enfrenta presión de precios a medida que los proveedores de nube encargan campus autoconstructidos.

Bulk Infrastructure, respaldada por el compromiso de USD 1.000 millones de BGO, se está posicionando para capturar el nivel de hiperescala a través de acuerdos de energía al por mayor y descuentos tarifarios de 100 GWh. La participación de USD 9,6 millones de Telenor en Skygard señala la intención de los operadores de telecomunicaciones de cubrir la desaceleración de los ingresos de conectividad al consumidor avanzando en la cadena de valor de la nube. La empresa energética Equinor está aprovechando los activos de gas despachable para garantizar un tiempo de actividad casi perfecto para la inferencia de inteligencia artificial, subrayando la convergencia entre los sectores de energía y cómputo.

La certificación de nivel del Uptime Institute, las obligaciones legales de reutilización de calor y un próximo impuesto al carbono incorporado elevan el listón regulatorio, favoreciendo a los operadores establecidos con ingeniería interna e infraestructura de informes de ESG. Para los nuevos participantes, las empresas conjuntas con empresas de servicios públicos o fondos inmobiliarios se están convirtiendo en la vía de acceso al mercado de facto, dado el elevado gasto de capital, las interconexiones a la red con colas y la creciente inflación de los costos laborales.

Líderes de la Industria de Centros de Datos de Noruega

Green Mountain AS

Bitdeer Technologies Group

Bulk Infrastructure Group AS

Microsoft Corporation

Stack Infrastructure, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Green Mountain inició la puesta en marcha de la primera fase de su campus OSL2-Hamar, el mayor proyecto de centro de datos en construcción de Noruega, dirigido a hiperescaladores que requieren un PUE inferior a 1,25 y bloques de múltiples megavatios.

- Octubre de 2025: El gobierno publicó la estrategia nacional de centros de datos que exige el registro de instalaciones por encima de 1 MW, la reutilización obligatoria de calor para salas de más de 5 MW y restricciones a la minería de criptomonedas para preservar la capacidad de la red para las cargas de trabajo de inteligencia artificial.

- Julio de 2025: Telenor anunció una inversión de NOK 100 millones (USD 9,6 millones) en la plataforma de nube soberana de Skygard para atender a clientes del sector público y BFSI.

- Abril de 2025: Equinor creó una unidad de energía dedicada para abastecer la demanda de inteligencia artificial y centros de datos a través de carteras combinadas de hidroeléctrica y gas que garantizan un tiempo de actividad del 99,995%.

Alcance del Informe del Mercado de Centros de Datos de Noruega

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas de alta concentración, reflejando las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Noruega está segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstructido, Empresarial/Borde y Coubicación), Usuario Final (BFSI, TI y ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona de Alta Concentración (Oslo, Vestland y Resto de Noruega). Las Previsiones del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatio).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstructido | ||

| Empresarial / Borde | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI y ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Oslo |

| Vestland |

| Resto de Noruega |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstructido | ||

| Empresarial / Borde | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI y ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Oslo | ||

| Vestland | |||

| Resto de Noruega | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: Coubicación Minorista, Coubicación Mayorista y Coubicación de Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de coubicación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la rejilla de salida del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad en el Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (UPS, generadores, CRAC) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías de modo que el suministro del UPS sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El UPS soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el UPS, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se necesitaría un sistema UPS adicional para lograr N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red). El centro de datos de nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de espacio de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de espacio de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de espacio de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de espacio de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de espacio de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Coubicación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente utilizados por pequeñas y medianas empresas (PYME). |

| Coubicación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente utilizados por empresas medianas y grandes. |

| Coubicación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes actores de nube, empresas de TI, BFSI y operadores de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegados en todo el país, conectando las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción