Tamaño y participación del mercado de tratamiento de semillas de algodón en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 215.0 Millones de dólares |

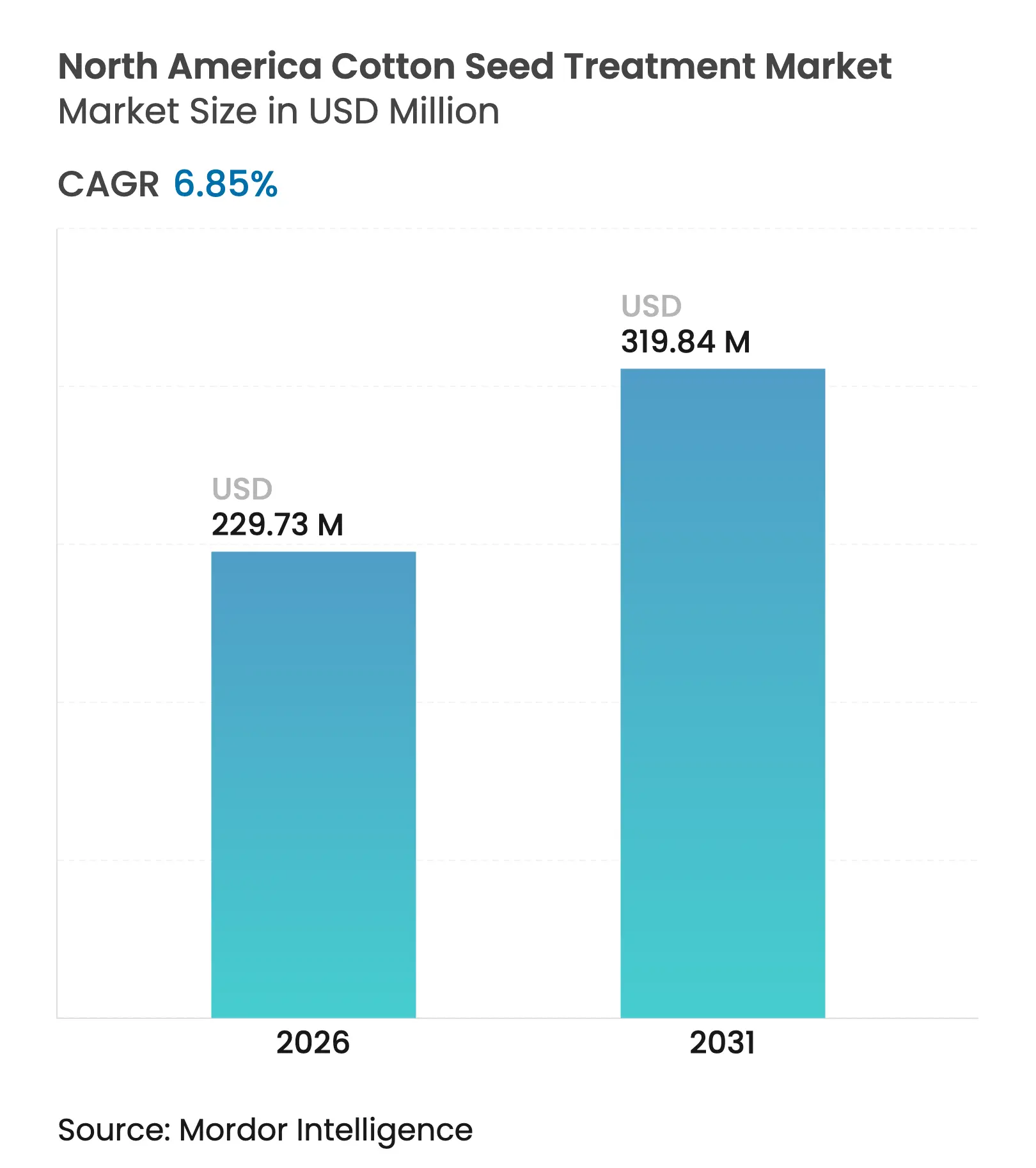

| Tamaño del Mercado (2026) | 229.73 Millones de dólares |

| Tamaño del Mercado (2031) | 319.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de semillas de algodón en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento de semillas de algodón en América del Norte crezca de USD 215,0 millones en 2025 a USD 229,73 millones en 2026, y se prevé que alcance USD 319,84 millones en 2031 a una CAGR del 6,85% durante 2026-2031. Los productores continúan alejándose de los programas foliares de amplio espectro, ya que la presión de plagas en etapas tempranas de la temporada se gestiona ahora de manera más eficiente mediante tecnologías aplicadas a la semilla, especialmente en zonas donde la resistencia del gusano rosado del algodonero ha hecho ineficaces las aspersiones aéreas. Los concentrados líquidos en suspensión dominan el mercado porque se dosifican con precisión en tratadoras comerciales de alta velocidad, mientras que los activos biológicos ganan terreno a medida que los minoristas buscan fibra libre de residuos en los canales de exportación. El equipo de tratamiento de semillas en finca, de alto costo de capital, favorece a los grandes operadores en Texas y Georgia, aunque los centros cooperativos de tratamiento en el norte de México están acelerando la adopción regional. La diferenciación competitiva se concentra en paquetes combinados que integran insecticidas sintéticos, fungicidas biológicos y revestimientos poliméricos para retrasar la resistencia y reducir la pérdida de polvo durante la siembra.

Conclusiones clave del informe

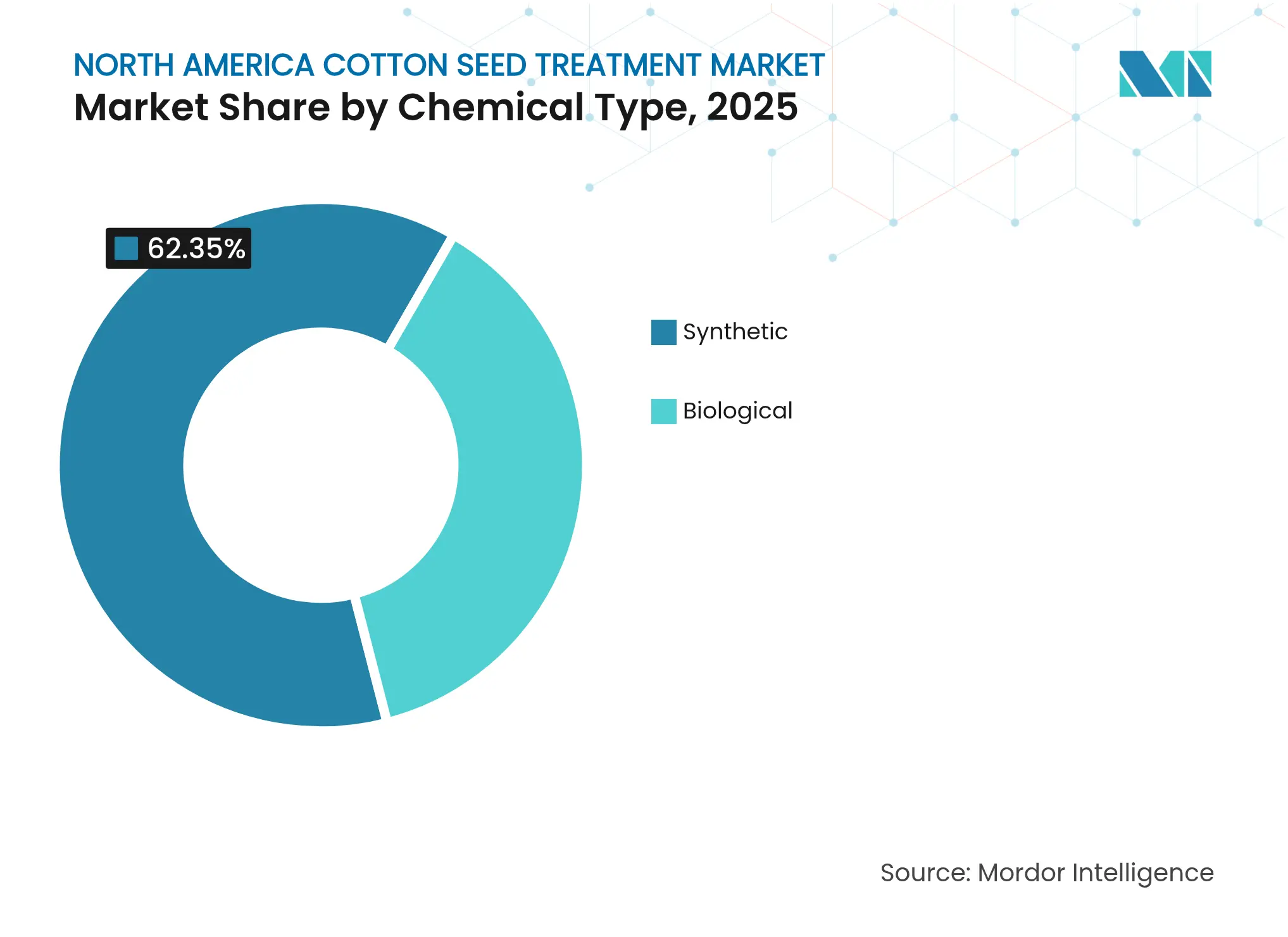

- Por tipo químico, las formulaciones sintéticas captaron el 62,35% del tamaño del mercado de tratamiento de semillas de algodón en América del Norte en 2025, mientras que los biológicos avanzan a una CAGR del 10,98% hasta 2031.

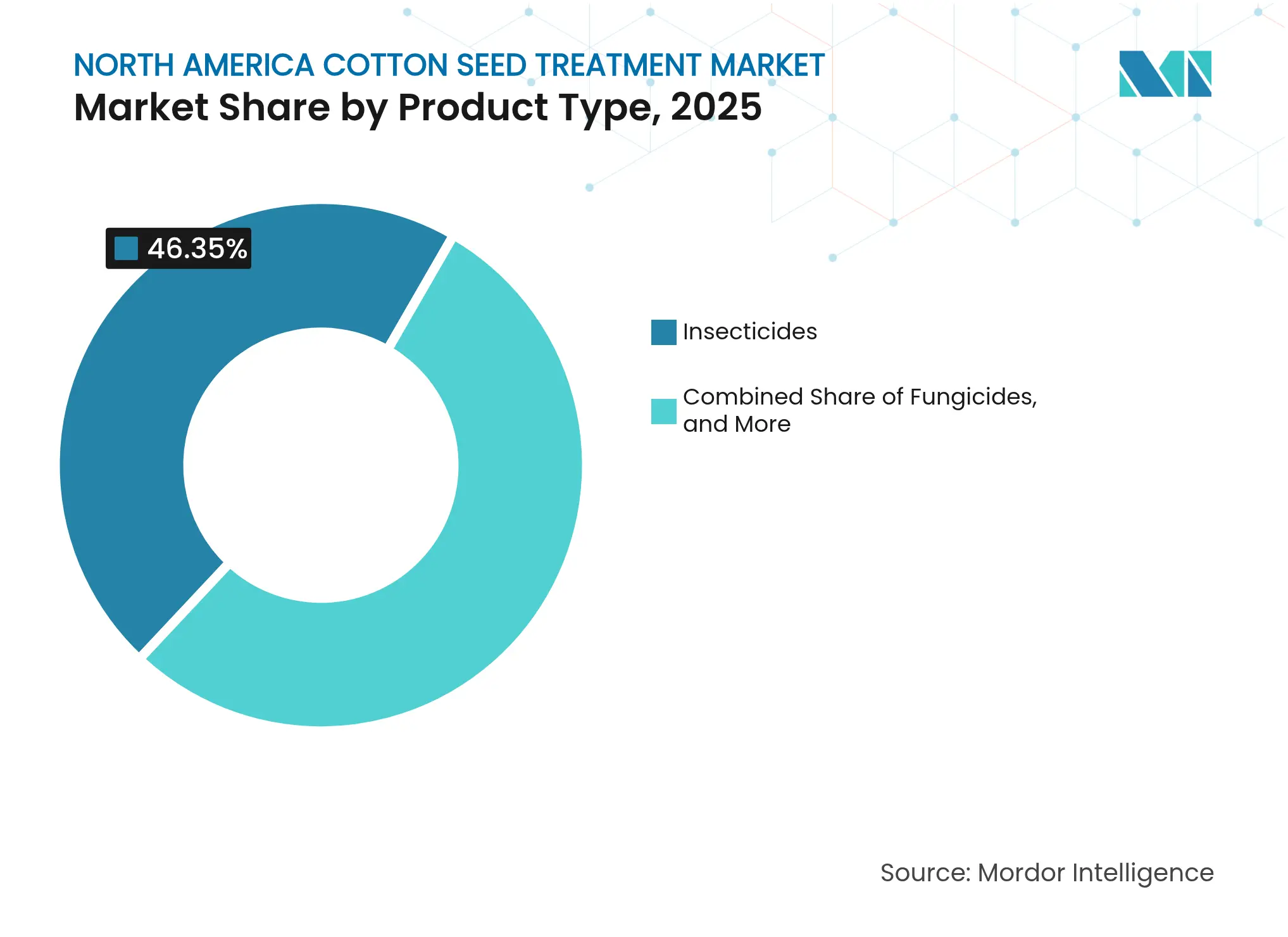

- Por tipo de producto, los insecticidas lideraron el mercado de tratamiento de semillas de algodón en América del Norte con el 46,35% del tamaño del mercado en 2025, mientras que se prevé que la categoría de fungicidas se expanda a una CAGR del 9,42% hasta 2031.

- Por geografía, Estados Unidos concentra la mayor participación del mercado de tratamiento de semillas de algodón en América del Norte, con el 66,25% en 2025, y se proyecta que México crezca a una CAGR del 8,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de tratamiento de semillas de algodón en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta relación costo-beneficio frente a la aplicación al suelo y foliar | +1.8% | Estados Unidos y México | Mediano plazo (2-4 años) |

| Aumento de la resistencia a insecticidas en poblaciones de gusano rosado del algodonero y chinche del algodón | +1.5% | Estados Unidos (Texas, Arizona, Georgia) | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de seguridad laboral en el uso aéreo de pesticidas | +1.2% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Rápido desplazamiento hacia protectores de semillas biológicos | +1.4% | Estados Unidos y México | Largo plazo (≥ 4 años) |

| Exenciones del intervalo de resiembra que impulsan la adopción en la pretemporada | +0.6% | Estados Unidos (Medio Sur, Sureste) | Corto plazo (≤ 2 años) |

| Créditos de calidad del agua en bordes de campo para semillas tratadas | +0.5% | Estados Unidos (Cuenca del Río Misisipi) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta relación costo-beneficio frente a la aplicación al suelo y foliar

Los activos aplicados a la semilla ofrecen una reducción de hasta el 90% en el uso total de pesticidas en comparación con los programas foliares de aplicación masiva, una ventaja en costos que resulta decisiva cuando el diésel y la mano de obra para la aplicación aérea superan los USD 25 por acre. Los ensayos universitarios en Texas documentaron que una inversión de USD 12 por acre en tratamiento de semillas evitó un promedio de 3,2 aplicaciones foliares de insecticidas, ahorrando a los productores USD 68 por acre en costos de aplicación y reduciendo la carga ambiental en un 85%. El cambio también está impulsado por el endurecimiento de los requisitos de zona de amortiguamiento para la aspersión aérea cerca de escuelas y zonas residenciales, que se han ampliado de 30 metros a 90 metros en California y están siendo revisados en otros estados, lo que efectivamente elimina las opciones foliares para los bloques de algodón en bordes de campo. La tendencia está acelerando la consolidación en el cinturón algodonero de Estados Unidos, con el tamaño promedio de las fincas en el Medio Sur aumentando de 1.200 acres en 2020 a 1.650 acres en 2024 [1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos, "Datos sobre algodón y lana," ers.usda.gov .

Aumento de la resistencia a insecticidas en poblaciones de gusano rosado del algodonero y chinche del algodón

La resistencia evolutiva en campo a los insecticidas piretroides ha sido confirmada en poblaciones de gusano rosado del algodonero en Arizona, Texas y partes del norte de México, lo que hace ineficaces las aspersiones foliares y obliga a los productores a adoptar tratamientos de semillas con modos de acción alternativos, como las diamidas y los neonicotinoides. La crisis de resistencia está impulsando la demanda de paquetes de tratamiento de semillas con múltiples modos de acción que combinan neonicotinoides, diamidas e insecticidas biológicos en un solo revestimiento. Lumisena de Corteva, que combina una proteína Bt con un insecticida químico, está ganando terreno en los focos de resistencia, aunque su precio de referencia limita la adopción a los acres irrigados de alto valor. Los ensayos de campo en Georgia mostraron que los tratamientos de semillas que combinan un neonicotinoide con Beauveria redujeron las poblaciones de trips en un 78% a los 21 días después de la siembra, en comparación con el 62% para el neonicotinoide solo.

Endurecimiento de las normas de seguridad laboral en el uso aéreo de pesticidas

El Estándar Revisado de Protección al Trabajador de la Agencia de Protección Ambiental (EPA), implementado en 2024, exige que los aplicadores aéreos utilicen respiradores y trajes resistentes a productos químicos durante las operaciones de mezcla y carga, lo que añade entre 15 y 20 minutos por aplicación y aumenta los costos laborales entre USD 8 y USD 12 por acre. El cambio regulatorio también está creando oportunidades para los tratamientos de semillas biológicos, que tienen clasificaciones de toxicidad más bajas e intervalos de reingreso más cortos. Los tratamientos de semillas formulados con cepas de Trichoderma o Bacillus están exentos de muchos requisitos del Estándar de Protección al Trabajador porque presentan riesgos mínimos de inhalación o dérmicos, lo que permite a los productores sembrar y explorar los campos sin períodos de espera. La tendencia está reforzando el argumento económico a favor de los tratamientos de semillas, ya que la disponibilidad de mano de obra para la aplicación aérea continúa reduciéndose y las tarifas salariales para los aplicadores certificados aumentan entre el 6 y el 8% anualmente.

Rápido desplazamiento hacia protectores de semillas biológicos

Se proyecta que los tratamientos de semillas biológicos, que incluyen inoculantes microbianos y elicitores bioquímicos, se expandirán a una tasa anual del 11,3% hasta 2030, impulsados por los mandatos de sostenibilidad de los minoristas y la demanda de los consumidores de algodón libre de residuos en prendas de vestir y textiles para el hogar. Grandes marcas como Nike y H&M se han comprometido a obtener el 100% de su algodón de fincas que reduzcan el uso de pesticidas sintéticos en un 50% para 2030, lo que genera presión descendente sobre los productores para adoptar alternativas biológicas. El cambio también está siendo impulsado por la economía de la cadena de suministro. Los activos biológicos producidos por fermentación se fabrican utilizando materias primas renovables como la melaza y el licor de maíz, lo que aísla a los formuladores de la volatilidad de precios que afecta a las formulaciones sintéticas derivadas del petróleo. La producción biológica enfrenta sus propias restricciones, ya que la capacidad de fermentación para cepas de alta demanda como Bacillus amyloliquefaciens permanece concentrada en un puñado de fabricantes por contrato en India y Brasil, lo que genera plazos de entrega de 6 a 9 meses para pedidos a granel. Este cuello de botella empujó los precios de los ingredientes activos biológicos al alza en un 18% en 2024, erosionando la ventaja de costos que los biológicos tenían anteriormente sobre los sintéticos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Baja adopción entre pequeños productores que carecen de equipos de aplicación en finca | -0.9% | Sureste y Medio Sur de Estados Unidos, México | Mediano plazo (2-4 años) |

| Percepción de que los rasgos genéticamente modificados apilados reducen la necesidad de tratamientos de semillas | -0.7% | Estados Unidos (Texas, Misisipi, Arkansas) | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre los problemas de pérdida de polvo de neonicotinoides | -0.5% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Alzas de precios en la cadena de suministro de activos biológicos | -0.6% | Estados Unidos y México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja adopción entre pequeños productores que carecen de equipos de aplicación en finca

Las fincas menores de 500 acres representan el 42% de los acres de algodón en Estados Unidos, pero solo el 18% de la adopción de tratamientos de semillas, una disparidad impulsada por el alto costo de capital de las tratadoras de semillas en finca y los desafíos logísticos de coordinar los servicios de aplicación personalizada durante la estrecha ventana de siembra. Los equipos comerciales de tratamiento de semillas oscilan entre USD 40.000 para tratadoras por lotes básicas y USD 150.000 para sistemas de flujo continuo con capacidad de revestimiento polimérico, con períodos de amortización que superan los 5 años para operaciones que siembran menos de 1.000 acres anuales. La brecha está creando oportunidades de mercado para las empresas semilleras que ofrecen semillas pretratadas con calendarios de entrega flexibles, aunque este modelo traslada el beneficio económico hacia arriba en la cadena y reduce el control del productor sobre la selección del ingrediente activo y el momento de aplicación. En México, las cooperativas de pequeños productores están abordando la barrera de equipos agrupando capital para adquirir tratadoras de semillas compartidas, un modelo que ha incrementado las tasas de adopción del 12% en 2020 al 31% en 2024 en el estado de Chihuahua.

Percepción de que los rasgos genéticamente modificados apilados reducen la necesidad de tratamientos de semillas

Las variedades de algodón Bt de tercera generación, que expresan múltiples proteínas Cry dirigidas a plagas lepidópteras, han creado una percepción entre los productores de que la protección adicional de las semillas es redundante, particularmente en regiones donde las poblaciones de gusano rosado del algodonero permanecen suprimidas por programas de erradicación a nivel de área. Las encuestas de campo en el Medio Sur indican que el 34% de los acres sembrados con algodón de rasgos apilados no reciben ningún tratamiento de semillas, una práctica que deja sin gestionar los trips de inicio de temporada y las enfermedades de plántulas, y puede reducir el establecimiento de la plantación entre el 12 y el 18% en años con primaveras frescas y húmedas. Las consecuencias económicas de omitir los tratamientos de semillas frecuentemente se enmascaran por condiciones climáticas favorables o baja presión de plagas, lo que lleva a los productores a subestimar el valor de seguro de los insecticidas aplicados a la semilla. Las tasas de resiembra para algodón Bt de rasgos apilados sin tratar promediaron el 8,2% en Texas durante la temporada 2024, en comparación con el 2,1% para la semilla tratada, una diferencia que se traduce en USD 45 por acre en costos adicionales de semilla y siembra [2]Fuente: Texas A&M AgriLife Research, "Economía de resiembra en algodón Bt no tratado," agriliferesearch.tamu.edu .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo químico: Los biológicos ganan terreno pese al dominio de los sintéticos

Las formulaciones sintéticas captaron el 62,35% del tamaño del mercado de tratamiento de semillas de algodón en América del Norte en 2025, sustentadas por insecticidas neonicotinoides y fungicidas triazoles que ofrecen eficacia predecible y estabilidad en anaquel durante múltiples temporadas. Las formulaciones sintéticas mantienen ventajas en las aplicaciones de insecticidas, donde los neonicotinoides y las diamidas ofrecen protección sistémica durante 30 a 45 días después de la siembra, una duración que los insecticidas biológicos aún no pueden replicar debido a su actividad residual limitada y su sensibilidad a las fluctuaciones de temperatura y humedad del suelo. El diferencial de costos entre los tratamientos sintéticos y biológicos se redujo del 35% en 2020 al 18% en 2025, impulsado por expansiones de la capacidad de fermentación en Asia y costos regulatorios que ahora añaden entre USD 2 y USD 3 por acre a las formulaciones sintéticas a través de tarifas de administración y requisitos de monitoreo ambiental.

Los biológicos avanzan a una CAGR del 10,98% hasta 2031, a medida que los productores responden a los mandatos de sostenibilidad de los minoristas y buscan alternativas a los neonicotinoides que enfrentan restricciones regulatorias. El impulso biológico se concentra en las aplicaciones de fungicidas, donde las cepas de Trichoderma y Bacillus ahora igualan el rendimiento de los fungicidas sintéticos contra las enfermedades de plántulas por Rhizoctonia y Fusarium, con menor persistencia ambiental e intervalos de reingreso más cortos. La trayectoria biológica sugiere que para 2030, los biológicos podrían capturar entre el 45 y el 50% del segmento de fungicidas, mientras permanecen por debajo del 25% en insecticidas, creando un mercado bifurcado donde el origen químico se alinea con el objetivo de la plaga en lugar de la filosofía del productor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: Los insecticidas lideran, los nematicidas se aceleran

Los insecticidas lideraron el mercado de tratamiento de semillas de algodón en América del Norte, representando el 46,35% del tamaño del mercado en 2025, lo que refleja la primacía del manejo de trips y pulgones en etapas tempranas de la temporada en los sistemas de producción de algodón. Los productos combinados que combinan insecticidas sintéticos con fungicidas biológicos están emergiendo como una vía intermedia, captando el 12% de los ingresos de 2025 al ofrecer a los productores la protección residual de los sintéticos con el perfil de sostenibilidad de los biológicos. La tecnología Vibrance de Syngenta, que combina un fungicida sintético con un potenciador biológico de tratamiento de semillas, está ganando terreno en México y el sureste de Estados Unidos, donde la presión de enfermedades de plántulas es alta y los productores están dispuestos a pagar una prima del 10 al 15% por un mejor establecimiento de la plantación.

Se prevé que la categoría de fungicidas se expanda a una CAGR del 9,42% hasta 2031, impulsada por la persistente presión de enfermedades de plántulas en sistemas de labranza cero y labranza mínima, donde los residuos del cultivo albergan inóculo de Rhizoctonia y Pythium. Los ensayos de campo en Misisipi mostraron que los tratamientos de semillas que combinan un nematicida con un fungicida aumentaron la masa radicular de inicio de temporada en un 22% y el rendimiento final en un 8% en comparación con los tratamientos solo con fungicida, una ganancia de rendimiento que justifica el costo adicional de entre USD 18 y USD 24 por acre. El desplazamiento hacia tratamientos de semillas con múltiples activos está creando desafíos de formulación, ya que los problemas de compatibilidad entre neonicotinoides y ciertos fungicidas biológicos pueden reducir la eficacia o causar fitotoxicidad, lo que requiere que los formuladores inviertan en tecnologías de revestimiento polimérico que separen físicamente los activos incompatibles en la superficie de la semilla.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Estados Unidos generó una participación de mercado del 66,25% en 2025, impulsada por operaciones a gran escala en Texas, Georgia y Misisipi que siembran entre 1.500 y 5.000 acres de algodón anualmente, lo que permite amortizar los costos de los equipos de tratamiento de semillas a lo largo de múltiples cultivos y temporadas. Texas por sí solo representa el 35% del área de algodón de Estados Unidos y lidera en adopción de tratamientos de semillas, con el 78% de los acres sembrados recibiendo al menos un ingrediente activo aplicado a la semilla en 2025, frente al 62% en 2020.

Se proyecta que México crecerá a una CAGR del 8,58% hasta 2031, el ritmo más rápido en América del Norte, a medida que el área de algodón se expande en los estados de Chihuahua y Coahuila y las cooperativas de pequeños productores adoptan instalaciones centralizadas de tratamiento de semillas para cumplir con los estándares de calidad de exportación hacia los mercados textiles de Estados Unidos y Asia. El sector algodonero de México está transitando de la agricultura de subsistencia a la producción comercial, con tamaños promedio de finca que aumentan de 80 acres en 2020 a 140 acres en 2025, una escala que justifica la inversión en infraestructura compartida de tratamiento de semillas. El entorno regulatorio del país es menos restrictivo que el de Estados Unidos, con plazos de aprobación más rápidos para nuevos ingredientes activos y menos restricciones sobre el uso de neonicotinoides. Esta ventaja podría erosionarse a medida que México armonice sus regulaciones de pesticidas con las de Estados Unidos en el marco del Tratado entre México, Estados Unidos y Canadá.

Canadá sigue siendo un contribuyente menor, con el área de algodón limitada a parcelas experimentales y producción orgánica de nicho en Columbia Británica, aunque la experiencia del país en tratamiento de semillas en canola y trigo está generando efectos de derrame tecnológico que podrían beneficiar al algodón si el calentamiento climático amplía el rango de cultivo viable hacia el norte. Los países de América Central y las islas del Caribe concentran una participación significativa en Guatemala y Honduras, tras años de declive debido a la presión de plagas y los bajos precios de los productos básicos. Estos mercados prefieren insecticidas genéricos de bajo costo y fungicidas sobre formulaciones biológicas de precio elevado, aunque los mandatos de sostenibilidad de los importadores textiles europeos están comenzando a desplazar la demanda hacia sistemas de producción libres de residuos.

Panorama competitivo

El mercado de tratamiento de semillas de algodón en América del Norte exhibe alta concentración, con los cinco principales actores —Bayer AG, Syngenta AG, Corteva Agriscience LLC, BASF SE y FMC Corporation— manteniendo una participación combinada significativa en 2024, una estructura que refleja la intensidad de capital del desarrollo de cepas biológicas, las patentes de revestimiento polimérico y los acuerdos de suministro plurianuales con empresas semilleras. Bayer AG, Syngenta AG y Corteva Agriscience LLC dominan a través de portafolios integrados que abarcan insecticidas, fungicidas e inoculantes biológicos, lo que les permite ofrecer soluciones agrupadas que fidelizan a los productores y crean costos de cambio para los competidores.

Los formuladores más pequeños, como Vive Crop Protection Inc. y Albaugh LLC, compiten en precio en el segmento de insecticidas genéricos, donde las expiraciones de patentes sobre neonicotinoides y diamidas clave han abierto el mercado a alternativas de menor costo, aunque estos actores carecen de los presupuestos de I+D para desarrollar cepas biológicas propietarias o revestimientos poliméricos avanzados. La tecnología está reconfigurando la dinámica competitiva, con empresas que invierten en equipos de revestimiento de precisión que utilizan visión artificial y retroalimentación en tiempo real para garantizar una distribución uniforme del ingrediente activo y reducir el desperdicio entre el 10 y el 15% en comparación con las tratadoras por lotes convencionales.

Los patrones estratégicos enfatizan la integración vertical, con las empresas líderes adquiriendo proveedores de capacidad de fermentación y especialistas en tecnología de polímeros para asegurar las cadenas de suministro y capturar margen en múltiples etapas de la cadena de valor. Están surgiendo oportunidades en productos combinados que vinculan nematicidas con reguladores del crecimiento vegetal, una categoría que permanece subpenetrada a pesar de los ensayos de campo que muestran ganancias de rendimiento del 8 al 12% cuando la protección radicular se combina con la optimización hormonal de la arquitectura del dosel.

Líderes de la industria de tratamiento de semillas de algodón en América del Norte

Syngenta AG

BASF SE

FMC Corporation

Corteva Agriscience LLC

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Syngenta recibió el registro de la Agencia de Protección Ambiental (EPA) para la tecnología Tymirium, un fungicida novedoso para tratamiento de semillas que combina mefentrifluconazol con un elicitor biológico, dirigido a enfermedades de plántulas por Rhizoctonia y Fusarium en algodón. El producto está posicionado como una alternativa de precio elevado a las formulaciones genéricas de metalaxil y se proyecta que será lanzado comercialmente en el sureste de Estados Unidos para la temporada de siembra 2026.

- Febrero de 2025: Syngenta AG y Ginkgo Bioworks colaboraron para desarrollar una nueva solución biológica. A través de esta asociación, Ginkgo Bioworks desarrolló y optimizó una cepa microbiana para alcanzar los objetivos de productividad de un metabolito secundario de la cartera de Syngenta Biologicals.

- Julio de 2023: Bayer AG introdujo la tecnología ThryvOn para uso comercial en Estados Unidos, un sistema de rasgo biotecnológico en algodón que ofrece protección integrada contra plagas. La tecnología proporciona defensa inherente contra chinches manchadas y especies de trips, lo que potencialmente reduce la necesidad de aplicaciones de insecticidas.

Alcance del informe del mercado de tratamiento de semillas de algodón en América del Norte

Los productos de tratamiento de semillas son agentes y técnicas biológicos, físicos y químicos aplicados a las semillas para proteger y mejorar el establecimiento de cultivos saludables. El mercado de semillas de algodón en América del Norte está segmentado por tipo químico (sintético, biológico), tipo de producto (insecticida, fungicida, nematicida y otros tipos de productos) y geografía (Estados Unidos, Canadá, México y el resto de América del Norte). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos mencionados.

| Sintético |

| Biológico |

| Insecticidas |

| Fungicidas |

| Otros tipos de productos |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por origen químico | Sintético |

| Biológico | |

| Por tipo de producto | Insecticidas |

| Fungicidas | |

| Otros tipos de productos | |

| Por geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de tratamiento de semillas de algodón en América del Norte?

Está valorado en USD 229,73 millones en 2026 y se prevé que alcance USD 319,84 millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de tratamiento de semillas de algodón en América del Norte?

Las formulaciones sintéticas mantuvieron una participación del 62,35% en 2025, lideradas por productos neonicotinoides y triazoles.

¿Por qué los tratamientos de semillas biológicos crecen más rápido que los sintéticos?

Los mandatos de sostenibilidad de los minoristas y las normas de seguridad laboral más estrictas favorecen a los biológicos, que se expanden a una CAGR del 10,98% hasta 2031.

¿Qué país es el mercado de más rápido crecimiento dentro de América del Norte?

Se proyecta que México crecerá a una CAGR del 8,58% hasta 2031 debido a los centros cooperativos de tratamiento y la expansión del área de cultivo.

Última actualización de la página el: