Tamaño y Participación del Mercado de Tofu de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

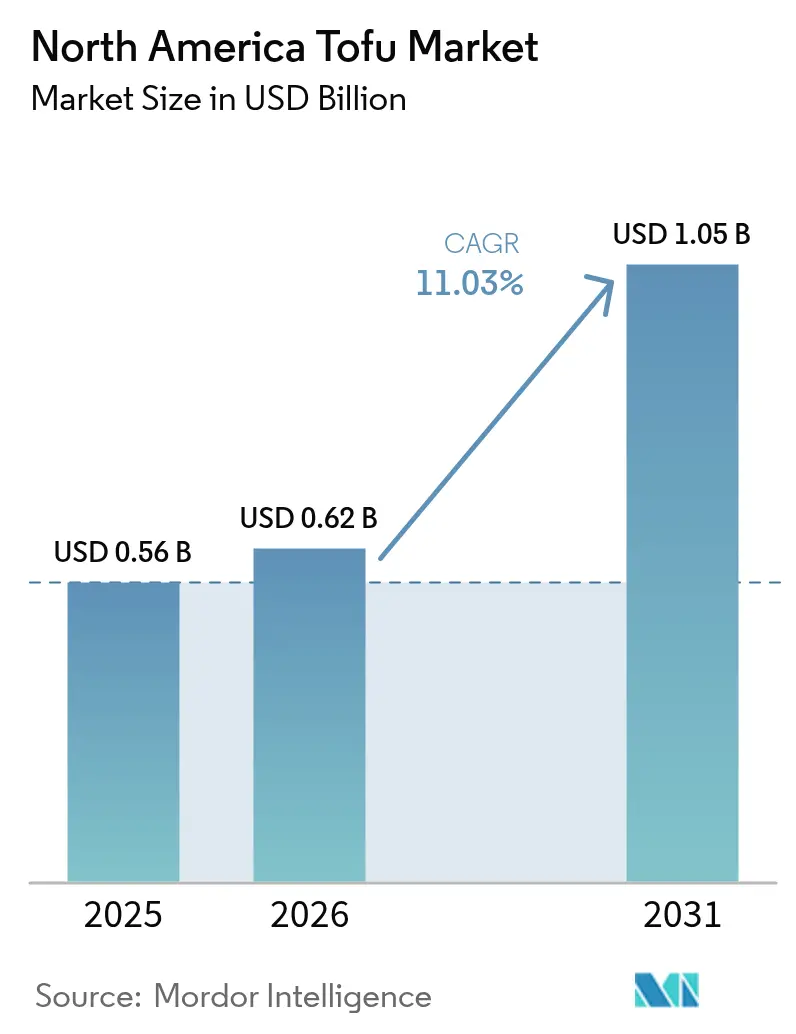

| Tamaño del mercado en el año base (2025) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tofu de América del Norte por Mordor Intelligence

El tamaño del mercado de tofu de América del Norte fue valorado en USD 0,56 mil millones en 2025 y se estima que crecerá desde USD 0,62 mil millones en 2026 hasta alcanzar USD 1,05 mil millones en 2031, a una CAGR del 11,03% durante el período de previsión (2026-2031). La renovada conciencia sanitaria, la expansión de los estilos de vida flexitarianos y las directrices claras de etiquetado de la FDA están permitiendo a los productores destacar las ventajas nutricionales y ampliar su presencia en estantes en el comercio minorista convencional. La innovación en menús dentro de las cadenas de servicio rápido y de restauración casual está normalizando el consumo de tofu más allá de la cocina asiática tradicional, mientras que las subvenciones gubernamentales —más visiblemente el fondo de USD 252,03 millones de Protein Industries Canada de Canadá— están acelerando la capacidad de procesamiento de soja y la investigación y desarrollo de productos. Las inversiones estratégicas, como la participación mayoritaria de Calbee en Hodo Foods en 2025, señalan que los grandes grupos alimentarios mundiales consideran el mercado de tofu de América del Norte como una plataforma de crecimiento escalable con potencial de adquisición. En paralelo, la trayectoria de demanda de dos dígitos de México pone de relieve la diversificación geográfica del mercado, a medida que el aumento de los ingresos urbanos se cruza con los programas de proteína sostenible respaldados por la SADER.

Conclusiones Clave del Informe

- Por tipo de producto, el tofu regular representó el 55,80% del mercado de tofu de América del Norte en 2025; las variantes ahumadas y saborizadas avanzan a una CAGR del 13,07% hasta 2031.

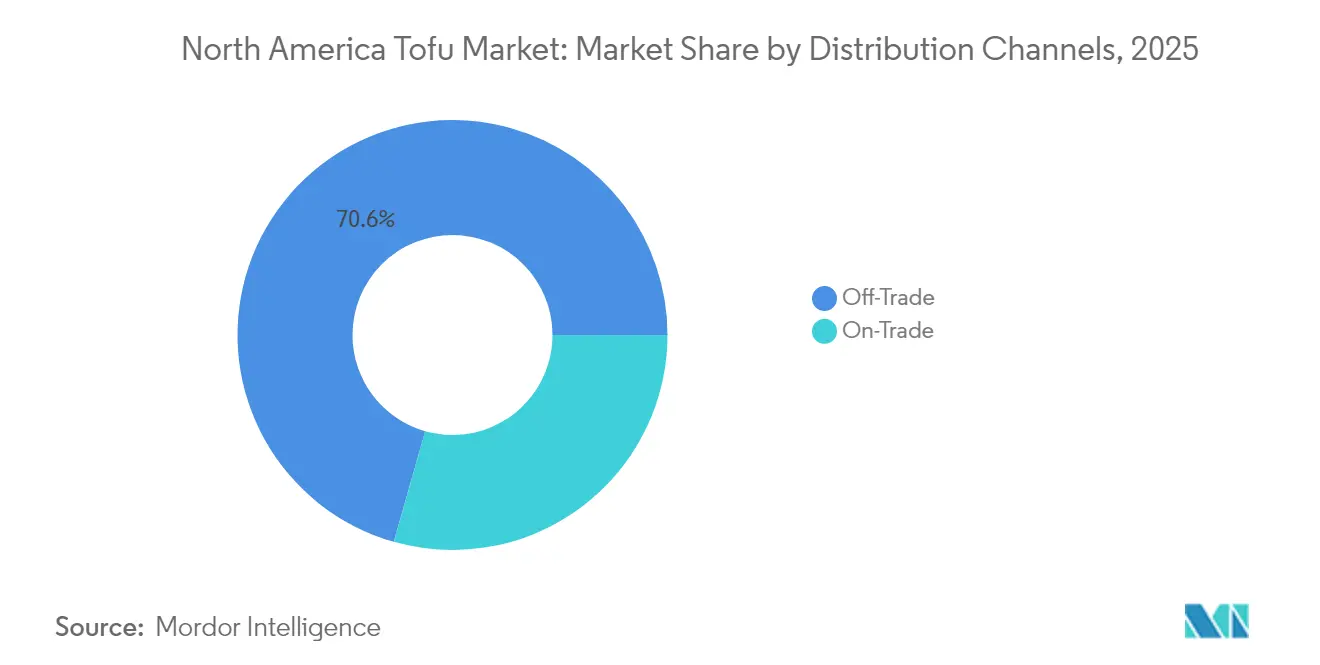

- Por canal de distribución, el canal minorista no presencial representó el 70,60% de los ingresos en 2025, mientras que el canal presencial de servicios de alimentación se proyecta que acelerará a una CAGR del 14,32% hasta 2031.

- Por geografía, Estados Unidos lideró el 71,70% de la participación del mercado de tofu de América del Norte en 2025, mientras que México se prevé que crezca a una CAGR del 13,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tofu de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conciencia sobre Salud y Nutrición | +2.8% | Todo América del Norte, más intensa en centros urbanos | Largo plazo (≥ 4 años) |

| Popularidad Creciente de las Cocinas Asiáticas | +2.1% | Áreas metropolitanas de EE. UU. y Canadá, emergente en México | Medio plazo (2-4 años) |

| Crecimiento de Poblaciones Veganas y Flexitarianas | +2.5% | Costa Oeste de EE. UU., centros urbanos canadienses, Ciudad de México | Largo plazo (≥ 4 años) |

| Diversificación de Menús en el Sector de Servicios de Alimentación | +1.9% | Servicios de alimentación comerciales de EE. UU. y Canadá, expansión de QSR en México | Medio plazo (2-4 años) |

| Productos Innovadores y Sabores | +1.6% | Canales minoristas de América del Norte, segmentos premium | Corto plazo (≤ 2 años) |

| Apoyo Gubernamental e Institucional | +1.4% | Programas federales de Canadá, iniciativas estatales de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sobre Salud y Nutrición

Con la creciente conciencia sobre la salud, los patrones de consumo de proteínas están evolucionando, posicionando el tofu como una opción clave. El tofu ofrece un perfil proteico completo, que contiene todos los aminoácidos esenciales, sin colesterol y bajo en grasas saturadas. La conciencia sobre los beneficios cardiovasculares de la soja ha aumentado, respaldada por numerosos estudios revisados por pares que asocian la proteína de soja con la reducción de los niveles de colesterol LDL. Este respaldo científico ha ampliado el atractivo de la soja más allá de su mercado vegetariano tradicional. El respaldo continuo de la FDA a las declaraciones de propiedades saludables de la proteína de soja para el corazón refuerza aún más esta tendencia, permitiendo a los fabricantes destacar estos beneficios ante los consumidores preocupados por su salud que buscan nutrición basada en evidencia. Mori-Nu, preparándose para su estrategia de exportación de 2025, enfatiza esta validación médica, citando un aumento del 40% en las ventas de tofu en EE. UU. impulsado por consumidores que priorizan la nutrición funcional por encima del sabor. Esta demanda centrada en la salud crea oportunidades para precios premium, particularmente para productos orgánicos y certificados sin OGM. A medida que el tofu es visto cada vez más como una herramienta para la prevención de enfermedades en lugar de una limitación dietética, su potencial de crecimiento se vuelve evidente. La combinación de una población que envejece y un énfasis creciente en la salud preventiva sugiere un crecimiento sostenido a largo plazo, especialmente a medida que el aumento de los costos de atención médica impulsa el interés en soluciones dietéticas frente a las alternativas farmacéuticas.

Popularidad Creciente de las Cocinas Asiáticas

La creciente adopción de la cocina asiática en América del Norte está transformando el papel del tofu, de sustituto de la carne a ingrediente central. Este cambio refleja algo más que preferencias de sabor; significa un cambio cultural. Los datos de la industria restaurantera destacan el rápido crecimiento de la cocina asiática en América del Norte. El tofu, una proteína tradicional en los platos asiáticos, está introduciendo a muchos consumidores no asiáticos en la nutrición a base de soja a través de sabores y técnicas culinarias familiares. Esta conexión cultural es particularmente impactante en los restaurantes, donde los chefs enfatizan la versatilidad del tofu a través de recetas tradicionales en lugar de innovaciones experimentales a base de plantas. Las tendencias de servicios de alimentación de 2025 de la Asociación Nacional de Restaurantes destacan la creciente demanda de sabores asiáticos auténticos. El tofu está ganando protagonismo en platos como los tazones poke, el ramen y la cocina fusión que combina técnicas asiáticas con ingredientes locales. Al incorporar el tofu en las tradiciones culinarias asiáticas, los restaurantes no solo enriquecen sus menús, sino que también educan a los comensales, aumentando su confianza en la preparación y el consumo de tofu. Esta confianza se extiende al comercio minorista, fomentando las comidas de tofu preparadas en casa. A diferencia de otras proteínas de origen vegetal que a menudo imitan la carne, el fuerte patrimonio culinario del tofu lo distingue, creando una demanda arraigada en la tradición en lugar de tendencias dietéticas temporales.

Crecimiento de Poblaciones Veganas y Flexitarianas

A medida que las tendencias demográficas se desplazan hacia las dietas a base de plantas, la demanda de tofu está aumentando, especialmente entre los consumidores flexitarianos. A diferencia de los veganos comprometidos, los flexitarianos reducen las proteínas animales sin renunciar completamente a ellas, lo que representa un segmento de mercado más amplio. Esto sugiere que el atractivo del tofu no se limita a dietas de nicho. Los flexitarianos valoran la diversidad de fuentes de proteínas y los beneficios nutricionales, abriendo puertas para productos de tofu que destacan la flexibilidad culinaria y la facilidad de uso, en lugar de solo las consideraciones éticas. Por ejemplo, los Toss'ables de Nasoya, cubos de tofu pre-marinados previstos para su debut en enero de 2025, están diseñados para el flexitariano ocupado, perfectos para añadir rápidamente a ensaladas, pasta u otras comidas. Con las directrices dietéticas gubernamentales que impulsan el aumento del consumo de proteínas vegetales, el tofu está obteniendo el respaldo institucional, haciéndolo más aceptable para el público en general. Esta nueva aceptación allana el camino para que el tofu salga de sus confines tradicionales de alimentos naturales, posicionándolo como un competidor de las proteínas convencionales en supermercados y servicios de alimentación por igual.

Diversificación de Menús en el Sector de Servicios de Alimentación

Los operadores de servicios de alimentación están añadiendo cada vez más tofu a sus menús, respondiendo a las diversas necesidades dietéticas y gestionando los costos operativos. Este cambio ha generado un aumento en la demanda institucional, impulsando tanto el crecimiento en volumen como la estandarización de productos. Las cadenas de restaurantes están aprovechando los beneficios del tofu: tiene una vida útil más larga que las proteínas animales, ofrece precios estables para mitigar las fluctuaciones en los costos del menú, y proporciona la flexibilidad de atender múltiples preferencias dietéticas con un solo ingrediente. Estas eficiencias operativas son especialmente valiosas para las operaciones institucionales de servicios de alimentación —como universidades, cafeterías corporativas e instalaciones de atención médica— donde atender diversas necesidades dietéticas complica la planificación del menú. La expansión de Hodo Foods hacia los servicios de alimentación en 2025, con clientes destacados como Google, UC Berkeley y Chipotle, subraya esta tendencia. Estas instituciones están aprovechando la versatilidad del tofu para satisfacer diversas demandas dietéticas mientras optimizan sus operaciones. Los fabricantes también se están adaptando, desarrollando formatos de tofu específicos para servicios de alimentación —como variedades pre-marinadas, de porción controlada y de larga vida útil—, reconociendo que las necesidades institucionales difieren de las de los consumidores minoristas. Además, a medida que los compradores institucionales priorizan el aseguramiento de la calidad en sus elecciones de proteínas de origen vegetal, prestan cada vez más atención al cumplimiento normativo, incluidas las normas de seguridad alimentaria de la FDA y la certificación orgánica del USDA.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios y Suministro de Soja | -1.8% | Todo América del Norte, concentrada en las provincias de las Praderas | Corto plazo (≤ 2 años) |

| Competencia de Otras Proteínas | -1.4% | Mercados urbanos de EE. UU. y Canadá, segmentos premium | Medio plazo (2-4 años) |

| Barreras de Percepción del Consumidor | -1.2% | Mercados rurales y tradicionales en toda América del Norte | Largo plazo (≥ 4 años) |

| Preocupaciones por Alérgenos y OGM | -0.9% | Segmentos preocupados por la salud, canales minoristas orgánicos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Suministro de Soja

Los fabricantes de tofu enfrentan presiones significativas sobre los márgenes debido a las fluctuaciones en los precios de las materias primas, con la volatilidad de los futuros de soja que influye directamente en los costos de producción y las estrategias de precios minoristas en América del Norte. En 2024, datos del USDA[1]USDA, "Perspectiva del Servicio de Investigación Económica sobre la Soja," usda.gov reportaron una volatilidad del 23% en los precios de la soja, impulsada por interrupciones relacionadas con el clima, cambios en el comercio internacional y la demanda competidora de la producción de biodiésel, que redirige la soja de las aplicaciones alimentarias. Esta inestabilidad de precios impacta de manera desproporcionada a los productores de tofu más pequeños, ya que a menudo carecen de las herramientas de cobertura y los acuerdos de suministro a largo plazo que los fabricantes más grandes utilizan a través de sistemas avanzados de gestión del riesgo de materias primas. La producción de soja en América del Norte está concentrada en regiones sensibles a las condiciones climáticas, como el Medio Oeste de EE. UU. y las Praderas canadienses, lo que hace que la cadena de suministro sea vulnerable a las interrupciones. Estas vulnerabilidades pueden interrumpir la producción de tofu, obligando a los fabricantes a adquirir soja de mayor costo en regiones alternativas o mercados de importación. Además, las primas de la soja sin OGM y orgánica añaden desafíos adicionales de costos. Por ejemplo, la soja orgánica tiene una prima de precio del 40-60% sobre las variedades convencionales, lo que genera problemas de asequibilidad para los productos de tofu premium dirigidos a consumidores preocupados por la salud. Además, las interrupciones en la cadena de suministro —incluidos los cuellos de botella en el transporte y las limitaciones de las instalaciones de procesamiento— exacerban la volatilidad de los precios, lo que a veces resulta en escaseces temporales. Estas escaseces pueden obligar a los fabricantes a reformular productos o detener temporalmente las líneas de producción.

Barreras de Percepción del Consumidor

En regiones con patrones sólidos de consumo de proteínas tradicionales, factores como las preferencias de sabor, las expectativas de textura y los métodos de preparación desconocidos restringen el crecimiento del mercado de tofu más allá de su base de consumidores principal. Las investigaciones destacan que las preocupaciones sobre el sabor y la textura son los principales obstáculos para la adopción del tofu. Muchos consumidores potenciales asocian el tofu con sabores insípidos y se sienten intimidados por sus requisitos de cocción desconocidos, que complican la planificación de comidas. Además, la asociación del tofu con dietas restrictivas —como el vegetarianismo, el veganismo y la alimentación orientada a la salud— puede generar percepciones negativas. Los consumidores convencionales suelen ver las proteínas de origen vegetal como compromisos en lugar de opciones culinarias atractivas. Si bien los grupos demográficos más jóvenes están más inclinados a probar alternativas de origen vegetal, las generaciones mayores muestran mayor resistencia a las fuentes de proteínas desconocidas. Además, los mercados rurales y tradicionales adoptan el tofu a un ritmo más lento en comparación con las áreas urbanas, donde la exposición a diversas cocinas étnicas promueve la familiaridad con las proteínas a base de soja. Los especialistas en marketing deben abordar el desafío de mostrar la versatilidad y los beneficios nutricionales del tofu sin reforzar su asociación con las restricciones dietéticas, lo que podría disuadir a los consumidores convencionales que buscan opciones de comidas convenientes y familiares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Saborizadas Impulsan el Crecimiento Premium

En 2025, el tofu regular tuvo la mayor participación de mercado, con un 55,80%, impulsado por su uso generalizado en la cocina asiática tradicional y su atractivo para los consumidores preocupados por la salud. Estos consumidores valoran el tofu por su versatilidad y sabor neutro, convirtiéndolo en una opción popular para cocinar en casa y preparar comidas. Al mismo tiempo, el segmento ahumado y saborizado está experimentando un crecimiento significativo, con una CAGR proyectada del 13,07% hasta 2031. Este crecimiento se atribuye a que los fabricantes están abordando los desafíos previos relacionados con el sabor y la conveniencia, que habían limitado la adopción masiva del tofu. La tendencia indica que los consumidores ahora están dispuestos a pagar más por productos que simplifican la preparación y ofrecen sabores familiares, lo que señala una expansión del mercado más allá de los consumidores tradicionales de tofu.

La innovación continúa impulsando el mercado de tofu, con fabricantes que introducen variantes fortificadas, incluyendo opciones enriquecidas con calcio, enriquecidas con omega-3 y de alta densidad proteica. Estos desarrollos posicionan el tofu como un complemento nutricional en lugar de un compromiso dietético. La investigación de la Universidad de Kentucky subraya el potencial del tofu sedoso fortificado con calcio, mostrando métodos para aumentar la densidad nutricional preservando su textura tradicional. Este avance respalda el surgimiento de una categoría de alimentos funcionales que puede alcanzar precios premium. Además, las alternativas sin soja, como los productos a base de garbanzo de Franklin Farms, están expandiendo el mercado al abordar las preocupaciones sobre los alérgenos de la soja mientras mantienen métodos de preparación y texturas familiares. Asimismo, el cumplimiento de las normas de seguridad alimentaria de la FDA y los requisitos de certificación orgánica es cada vez más importante. Los fabricantes reconocen que cumplir con estos estándares no solo garantiza la calidad, sino que también proporciona una ventaja competitiva en los mercados institucionales y minoristas premium.

Por Canales de Distribución: La Transformación de los Servicios de Alimentación se Acelera

En 2025, los canales minoristas no presenciales representaron el 70,60% de la participación de mercado, destacando la fuerte presencia del tofu en las secciones refrigeradas de los supermercados y las tiendas de alimentos naturales. Estos puntos de venta atienden a consumidores preocupados por la salud que compran frecuentemente proteínas de origen vegetal para cocinar en casa. Mientras tanto, se proyecta que el segmento presencial de servicios de alimentación crecerá a una CAGR significativa del 14,32% hasta 2031. Este crecimiento refleja la rápida adopción del tofu por parte de instituciones, incluyendo restaurantes, cafeterías corporativas e instalaciones educativas, que lo están incorporando a sus menús para satisfacer las diversas necesidades dietéticas y gestionar los costos operativos. Este cambio ilustra la transformación del tofu de ingrediente de nicho a proteína convencional en los servicios de alimentación, creando nuevas oportunidades de volumen más allá de las ventas minoristas tradicionales.

Los supermercados e hipermercados continúan dominando el panorama minorista, respaldados por extensas redes de distribución refrigerada y la familiaridad del consumidor con la ubicación del tofu en las secciones de productos frescos o lácteos. Al mismo tiempo, las tiendas de conveniencia están emergiendo como un canal prometedor para productos de tofu de larga vida útil y listos para consumir, dirigidos a consumidores en movimiento. Los canales en línea están experimentando un rápido crecimiento, particularmente para productos de tofu especiales y premium que se benefician del marketing directo al consumidor y de modelos de entrega por suscripción, que mejoran la lealtad del cliente y garantizan ingresos consistentes. Los fabricantes se están enfocando cada vez más en formatos de productos específicos para servicios de alimentación, como variedades de porción controlada, pre-marinadas y de vida útil extendida, para satisfacer los requisitos únicos de los compradores institucionales. Además, el cumplimiento normativo, incluida la certificación orgánica del USDA y las normas de seguridad alimentaria de la FDA, ofrece oportunidades de diferenciación de calidad, que se está convirtiendo en un factor crítico para los compradores institucionales al adquirir proteínas de origen vegetal.

Análisis Geográfico

En 2025, EE. UU. lidera el mercado de tofu de América del Norte con una participación significativa del 71,70%. Esta dominancia está impulsada por las comunidades asiático-americanas bien establecidas, la creciente aceptación en el comercio minorista convencional y una fuerte presencia en diversas categorías de restaurantes y operaciones institucionales de alimentación. A medida que el mercado de EE. UU. evoluciona, hay un enfoque creciente en el posicionamiento de productos premium y la innovación funcional. Esto se evidencia con la introducción por parte de House Foods de tofu enriquecido con DHA omega-3 y la expansión estratégica de Hodo hacia grandes cadenas minoristas como Meijer, Harris Teeter y Giant Martin's, ambas planificadas para 2025. Además, la orientación preliminar de 2024 de la FDA sobre el etiquetado de alimentos de origen vegetal proporciona a los fabricantes claridad regulatoria para enfatizar los beneficios nutricionales y diferenciar sus productos en un entorno minorista competitivo. El sector de servicios de alimentación también está experimentando una mayor adopción del tofu, con grandes cadenas como Chipotle incorporando Sofritas y Sweetgreen añadiendo tofu a sus menús. Estos desarrollos reflejan una aceptación institucional más amplia, expandiendo el atractivo del tofu más allá de la cocina asiática tradicional.

Se proyecta que México será el mercado regional de más rápido crecimiento, con una sólida CAGR del 13,98% hasta 2031. Este crecimiento está impulsado por una clase media en ascenso, la urbanización y las iniciativas gubernamentales orientadas a diversificar la agricultura y mejorar la capacidad de procesamiento doméstico de soja. El crecimiento del mercado de tofu en México se alinea con las tendencias globales en la adopción de proteínas de origen vegetal, impulsado por la conciencia sobre la salud, las preocupaciones medioambientales y la necesidad de soluciones de proteínas rentables para abordar los desafíos de seguridad alimentaria urbana. Los programas de agricultura sostenible de la SADER respaldan la producción y el procesamiento doméstico de soja, proporcionando a los fabricantes regionales de tofu ventajas en la cadena de suministro y reduciendo la dependencia de las importaciones de EE. UU. y Canadá. El auge de los restaurantes de servicio rápido y los formatos de comercio minorista moderno en las ciudades mexicanas crea oportunidades para posicionar el tofu como una alternativa de proteína conveniente y asequible, en lugar de un producto de salud de nicho.

En 2023, las ventas minoristas de tofu en Canadá alcanzaron USD 24,1 millones, respaldadas por la adopción por parte de los consumidores urbanos y una mayor integración en los servicios de alimentación institucionales, según Agriculture Canada. Las provincias de las Praderas, como centro del procesamiento canadiense de soja, ofrecen ventajas de costos para la producción de tofu. Mientras tanto, Ontario y Quebec son mercados de consumo clave, impulsados por sus establecidas comunidades asiático-canadienses y consumidores preocupados por la salud. Los mercados más pequeños en el Caribe y América Central muestran potencial, respaldados por la demanda turística y de expatriados, pero enfrentan desafíos debido a la infraestructura limitada de cadena de frío.

Panorama Competitivo

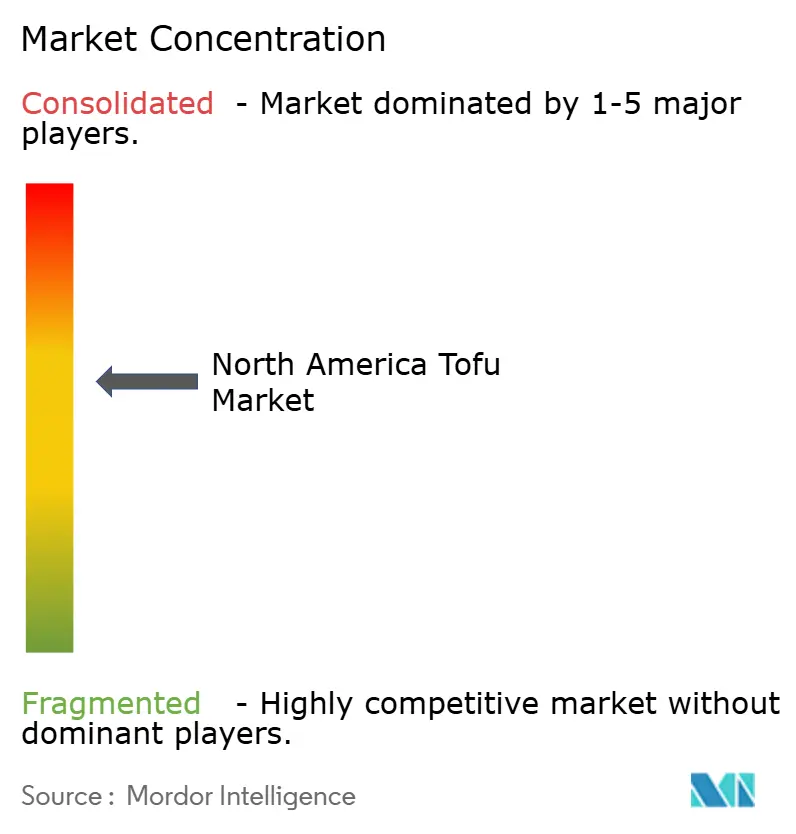

El mercado de tofu de América del Norte exhibe una concentración moderada con una calificación de 6 sobre 10, lo que indica una fragmentación competitiva que crea oportunidades de adquisición para los grandes conglomerados alimentarios que buscan exposición a proteínas de origen vegetal a través de marcas y redes de distribución establecidas. El mercado de tofu de América del Norte se caracteriza por empresas que se centran fuertemente en la innovación de productos y la expansión operativa para satisfacer la creciente demanda de los consumidores. Los fabricantes están invirtiendo en investigación y desarrollo para crear nuevas variantes de tofu, incluidas alternativas a base de garbanzo y productos fortificados con perfiles nutricionales mejorados.

Las empresas están ampliando significativamente sus capacidades de producción mediante la construcción de nuevas instalaciones y la expansión de plantas existentes para hacer frente a la acelerada demanda del mercado. Las alianzas estratégicas, particularmente con empresas de kits de comidas y operadores de servicios de alimentación, se están aprovechando para aumentar la penetración de mercado y la visibilidad de la marca. La industria está presenciando una tendencia hacia la integración vertical, con empresas que establecen control sobre sus cadenas de suministro mediante el abastecimiento local de soja sin OGM y la inversión en instalaciones de fabricación de última generación.

Los patrones de adopción de tecnología revelan ventajas competitivas a través de la innovación en procesamiento, la extensión de la vida útil y el desarrollo de ingredientes funcionales que abordan las limitaciones tradicionales del tofu en cuanto a sabor, textura y complejidad de preparación. Las empresas invierten cada vez más en tecnología de envasado y en el posicionamiento de sostenibilidad, como lo demuestran las iniciativas de envasado del Mes de la Tierra de Pulmuone, que combinan mensajes medioambientales con diferenciación de productos en entornos minoristas competitivos.

Líderes de la Industria de Tofu de América del Norte

American Food Company

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd

Pulmuone Corporate

The Hain Celestial Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Calbee adquirió una participación mayoritaria en Hodo Foods, la empresa artesanal de tofu y proteínas vegetales con sede en EE. UU., marcando una inversión internacional significativa en la capacidad de producción de tofu de América del Norte.

- Julio de 2025: La marca estadounidense de tofu y alimentos de origen vegetal Hodo lanzó una nueva gama de Tofu Ligeramente Frito en tres sabores de tendencia: chili crujiente, cúrcuma dorada y gochujang. Las tres variedades están elaboradas con tofu orgánico, sin OGM y sin gluten.

- Diciembre de 2024: The Tofoo Co. lanzó cuatro nuevos productos de valor añadido. La nueva línea incluyó un Bloque para Salteado con sabor a soja, ajo y jengibre, Albóndigas Veganas de alta proteína elaboradas con tofu y especias italianas, Cubos de Chile Dulce como tofu pre-cortado y marinado, y Tofoo Dippers —un aperitivo crujiente a base de tofu como alternativa a las nuggets de pollo.

- Febrero de 2023: Morinaga Nutritional Foods adquirió la empresa estadounidense de origen vegetal Tofurky y su marca hermana Moocho. Morinaga ha sido proveedor de tofu para los productos Tofurky durante 17 años. La adquisición de Tofurky y Moocho ayudará a la empresa a fortalecer la cadena de suministro integrada y el crecimiento de la categoría para las marcas.

Alcance del Informe del Mercado de Tofu de América del Norte

Canal No Presencial, Canal Presencial están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Regular |

| Ahumado/Saborizado |

| Fortificado/Funcional |

| Canal Presencial | Hoteles |

| Restaurantes | |

| Catering | |

| Canal No Presencial | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Canal en Línea | |

| Otros |

| Estados Unidos |

| México |

| Canadá |

| Resto de América del Norte |

| Tipo de Producto | Regular | |

| Ahumado/Saborizado | ||

| Fortificado/Funcional | ||

| Canales de Distribución | Canal Presencial | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal No Presencial | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal en Línea | ||

| Otros | ||

| Geografía | Estados Unidos | |

| México | ||

| Canadá | ||

| Resto de América del Norte | ||

Definición de mercado

- Sustitutos de la Carne - Es un producto alimentario elaborado a partir de ingredientes vegetarianos o veganos, consumido como reemplazo de la carne. Los sustitutos de la carne suelen aproximarse a las cualidades de tipos específicos de carne, como la sensación en el paladar, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático de alto contenido proteico preparado mediante la fermentación de soja con un hongo Rhizopus.

- Proteína Vegetal Texturizada - Los productos alimentarios elaborados a partir de fuentes de proteínas comestibles como la soja, los guisantes, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soportará la hidratación durante la cocción y otros procesos utilizados en la preparación de los alimentos para el consumo, porque tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimentario suave preparado mediante el tratamiento de leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la clasificación numérica se relaciona con el marmoleo de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res Wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN bicatenario de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado vacuno autóctono de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad «Certified Angus Beef». |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha italiana ahumada elaborada con carne, típicamente grande y confeccionada con cerdo, ternera o vaca. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado vacuno que resulta de la infección por un agente transmisible inusual llamado prión. |

| Salchicha Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, ternera o vaca. |

| BRC | Consorcio Británico de Comercio Minorista |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del tórax de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que es criado y alimentado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que forma parte de la paleta primaria, que es una sección grande de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, generalmente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a una pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado vacuno. |

| Salchicha Tipo Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha muy sazonada y ahumada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluyendo el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne de res derivada de ganado vacuno que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado vacuno que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Carne Seca | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para prevenir su deterioro. |

| Carne de Res Kobe | Es la carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Salchicha de Hígado | Es un tipo de salchicha alemana elaborada con hígado de res o de cerdo. |

| Lomo | Se refiere a los lados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o embutido de lunch elaborado con cerdo finamente picado o molido y curado en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res altamente sazonada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborada a partir de carne curada. |

| Plato | Se refiere a un corte de cuarto delantero del vientre de una vaca, justo debajo del corte de costillas. |

| Síndrome Reproductivo y Respiratorio Porcino (SRRP) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimentario preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de consumirse. |

| Envasado por Retorta | Es un proceso de envasado aséptico de alimentos en el que los alimentos se llenan en una bolsa o lata metálica, se sellan y luego se calientan a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cuadril | Se refiere a un corte de carne de res derivado de la división entre la pata y el lomo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o encurtida, y que luego generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricción. |

| Solomillo | Es un corte de carne de res de las partes inferior y lateral de la parte trasera de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de carne de res que consiste en el músculo del solomillo completo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamadas ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a camarones y gambas tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de cuatro cepas de una raza de ganado japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o de los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de las Variables Clave: Con el fin de construir una metodología de previsión robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del Modelo de Mercado: Las estimaciones del tamaño de mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validación y Finalización: En este paso importante, todos los datos de mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.