Tamaño y Participación del Mercado de Termoplásticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

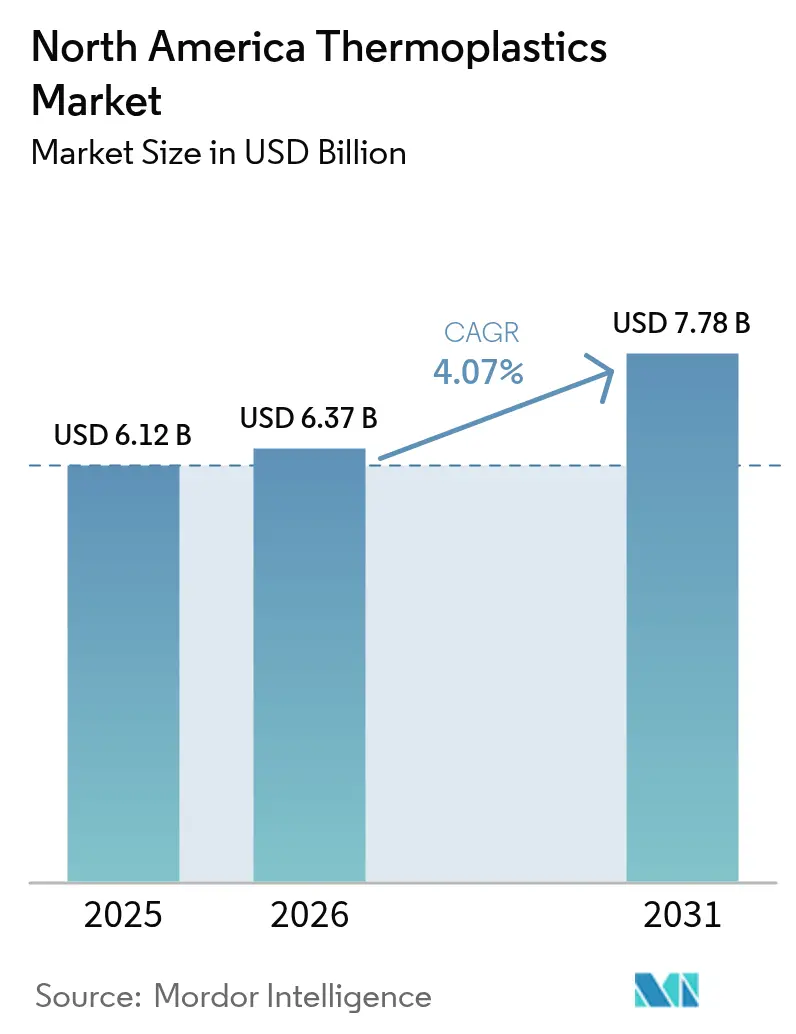

| Tamaño del mercado en el año base (2025) | 6.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

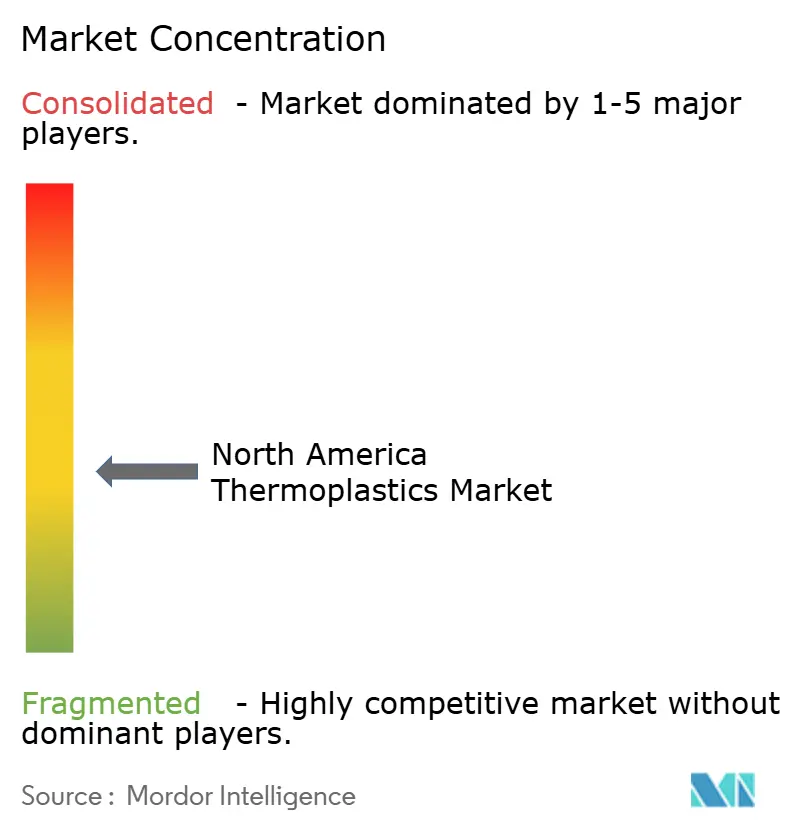

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termoplásticos de América del Norte por Mordor Intelligence

El tamaño del mercado de termoplásticos de América del Norte en 2026 se estima en USD 6,37 mil millones, creciendo desde el valor de 2025 de USD 6,12 mil millones con proyecciones para 2031 que muestran USD 7,78 mil millones, creciendo a una CAGR del 4,07% durante 2026-2031. El impulso es constante, aunque las fuerzas estructurales están reconfigurando las cadenas de suministro. La electrificación de vehículos de pasajeros está impulsando el uso de resinas de ingeniería en piezas bajo el capó, las leyes estatales están exigiendo un mayor contenido reciclado en los envases, y los procesadores están trasladando sus activos de moldeo a México para aprovechar la reducción arancelaria y los menores costos laborales. Los productores con crackers en la Costa del Golfo continúan monetizando corrientes de etano con ventaja de costos, mientras que los propietarios de marcas buscan materias primas recicladas químicamente para cumplir sus compromisos de circularidad. Las adiciones de capacidad en polímeros de alto rendimiento superan a las de polímeros básicos, ya que los clientes de los sectores aeroespacial y de semiconductores especifican materiales que pueden soportar exigencias térmicas y dieléctricas más severas. La dinámica competitiva favorece ahora a los proveedores verticalmente integrados que pueden asegurar acuerdos de compra a largo plazo y proteger los márgenes de las fluctuaciones en las materias primas.

Conclusiones Clave del Informe

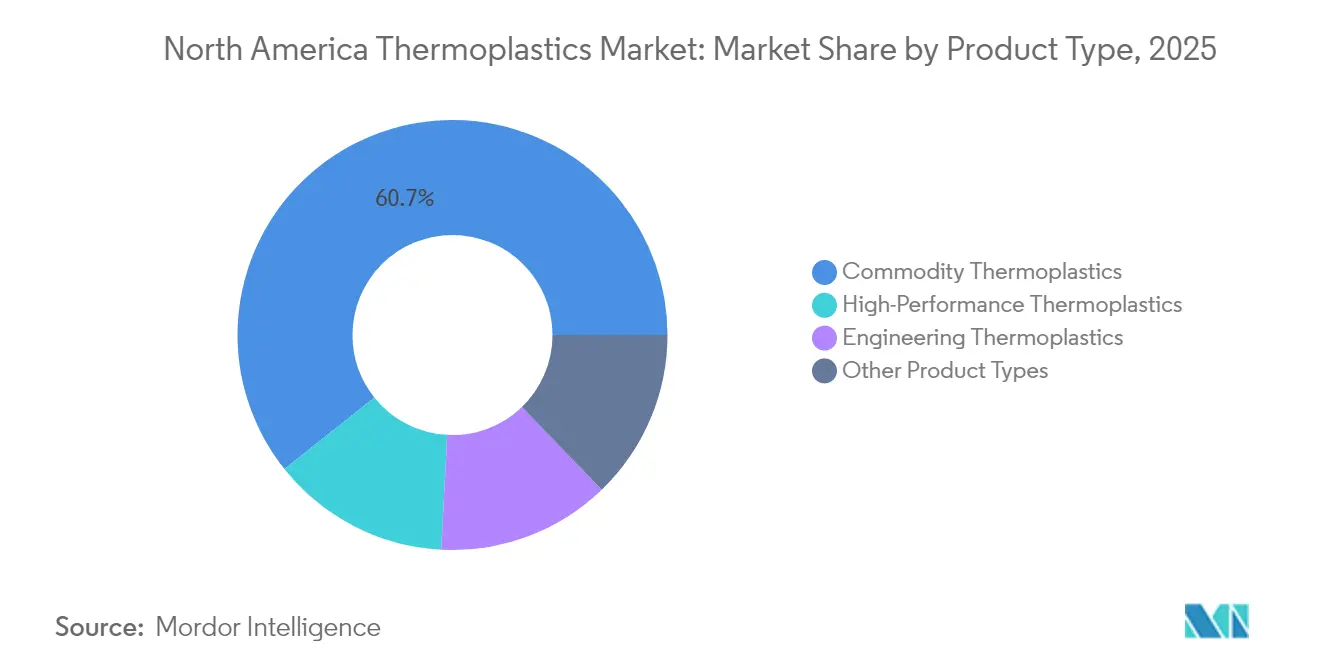

- Por tipo de producto, los termoplásticos básicos representaron el 60,72% de la participación del mercado de termoplásticos de América del Norte en 2025. Los termoplásticos de alto rendimiento avanzan a una CAGR del 5,96% hasta 2031.

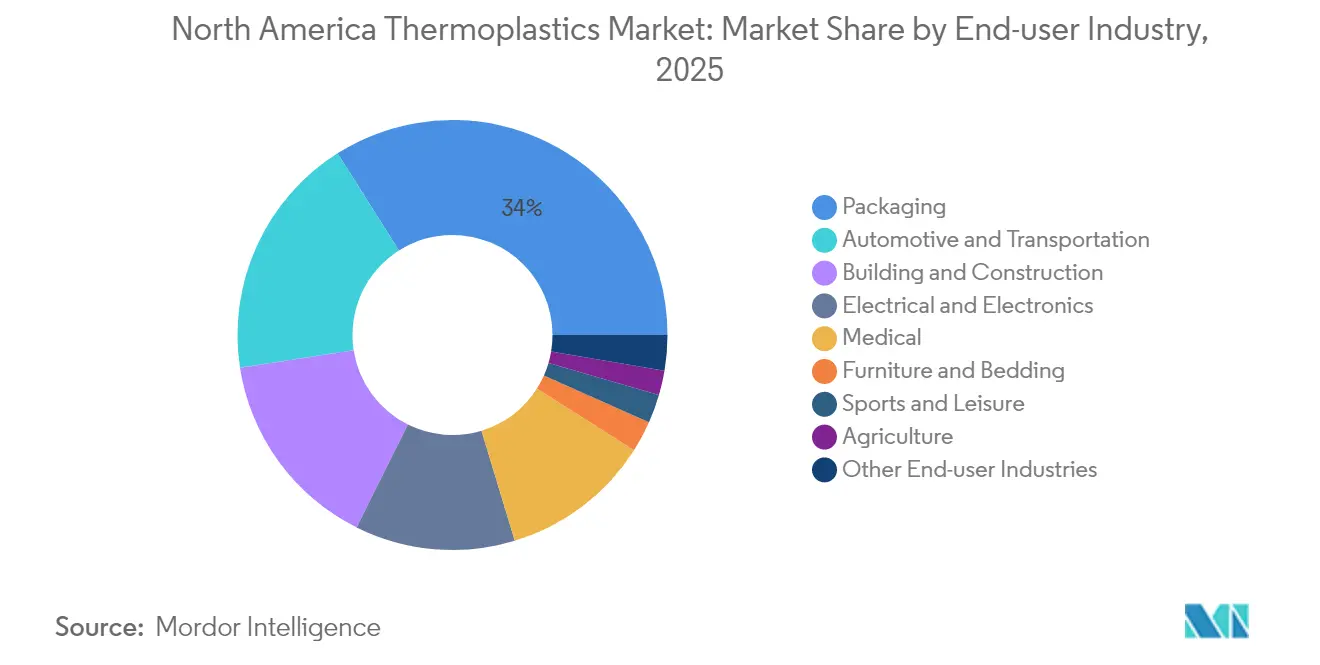

- Por industria de usuario final, los envases captaron el 33,98% de los ingresos en 2025; se prevé que los dispositivos médicos se expandan a una CAGR del 5,89% en el mismo horizonte.

- Por geografía, Estados Unidos representó el 71,86% de los ingresos de 2025 y se espera que crezca a una CAGR del 5,57% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Termoplásticos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de componentes ligeros para vehículos eléctricos | +1.2% | Estados Unidos y Canadá, con extensión hacia los corredores de ensamblaje mexicanos | Mediano plazo (2–4 años) |

| Mandatos obligatorios de contenido reciclado posconsumo | +0.9% | Estados Unidos, liderado por California, Oregón, Colorado y Maine | Corto plazo (≤ 2 años) |

| Relocalización de la capacidad de conversión de plásticos hacia México | +0.7% | Plantas en México que abastecen cadenas regionales de automotriz y bienes de consumo | Mediano plazo (2–4 años) |

| Inversiones en reciclaje químico para asegurar materias primas circulares | +0.6% | Costa del Golfo de EE. UU. con proyectos piloto iniciales en Canadá | Largo plazo (≥ 4 años) |

| Control de procesos habilitado por IA para reducir tasas de desperdicio | +0.4% | Principales clústeres de moldeo en Estados Unidos, Canadá y México | Corto a mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Componentes Ligeros para Vehículos Eléctricos

Las plataformas de vehículos eléctricos de batería requieren reducciones del 10–15% en el peso en vacío para extender la autonomía de carga única más allá de 300 millas. La poliamida 6.6 y la poliftalamida están reemplazando al aluminio en soportes, carcasas de baterías y piezas de gestión térmica, ya que estas resinas pueden soportar un servicio continuo a 150 °C mientras ofrecen un ahorro de masa del 40%[1]BASF, "Poliamidas de Alta Temperatura para la Electromovilidad," basf.com. El compuesto de polipropileno de fibra larga de SABIC sustenta la bandeja de batería Ultium de General Motors, proporcionando rigidez anteriormente reservada para el acero estampado. Un artículo técnico de la SAE de 2024 cuantificó que sustituir 50 kg de metal por plásticos de ingeniería extiende la autonomía entre 8 y 12 km por carga. Los fabricantes de automóviles Ford y Stellantis ahora califican los grados de resina durante el diseño conceptual, acelerando la adopción y concentrando el volumen entre los proveedores con líneas de compounding en América del Norte.

Mandatos Obligatorios de Contenido Reciclado Posconsumo en los Estados de EE. UU.

California, Oregón, Colorado y Maine promulgaron leyes que exigen que todos los envases plásticos cumplan tasas de reciclaje específicas, creando efectivamente un piso nacional porque los propietarios de marcas evitan la complejidad de las unidades de mantenimiento de existencias. Berry Global presupuestó USD 65 millones en 2024 para mejoras de clasificación óptica que aíslan películas multicapa en corrientes de polietileno de grado alimentario. Amcor se comprometió a alcanzar un 30% de contenido reciclado en sus envases flexibles de América del Norte para 2025, requiriendo una ingesta anual de 120.000 t de resina PCR certificada. El polietileno PCR todavía exige primas de USD 200–400 por tonelada sobre la resina virgen, una diferencia que solo se reduce cuando el crudo Brent supera los USD 90 por barril.

Relocalización de la Capacidad de Conversión de Plásticos hacia México

El USMCA otorga estatus libre de aranceles a las piezas moldeadas que cumplen las reglas de contenido regional del 75%, y los salarios por hora cercanos a USD 4,50 en Guanajuato y Nuevo León atraen a los proveedores de Nivel 1 a reubicar sus celdas de moldeo por inyección. Flex-N-Gate, Magna y Lear ahora instalan prensas a menos de 50 km de las plantas de ensamblaje final, reduciendo los tiempos de entrega a 48 horas. La producción mexicana ya representa una participación creciente de los componentes automotrices de EE. UU. a medida que los fabricantes de equipos originales electrifican sus líneas de camionetas y SUV, impulsando la demanda de termoplásticos de ingeniería sobre las resinas básicas.

Inversiones en Reciclaje Químico para Asegurar Materias Primas Circulares

Eastman duplicó su capacidad de poliéster a partir de residuos en Longview, Texas, a 200.000 toneladas por año con una inversión de USD 375 millones en 2024. Brightmark está construyendo una planta renovable de USD 950 millones en Thomaston, Georgia, para procesar 400.000 toneladas por año de PE y PP en crudo sintético para la recuperación de monómeros. Cyclyx inauguró un centro de agregación de materias primas de USD 135 millones en Fort Worth, Texas, asociándose con ExxonMobil para canalizar plásticos contaminados hacia recicladores avanzados. Los propietarios de marcas Procter & Gamble y Unilever firmaron contratos plurianuales de compra obligatoria de polietileno reciclado químicamente, protegiendo los presupuestos de sostenibilidad de la volatilidad de la resina virgen.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de etano y nafta | -0.8% | Crackers de la Costa del Golfo de EE. UU. y Alberta | Corto plazo (≤ 2 años) |

| Escalada de tarifas de responsabilidad extendida del productor | -0.5% | Estados de EE. UU. con estatutos activos de REP | Mediano plazo (2–4 años) |

| Escasez de mano de obra calificada en el moldeo de alta precisión | -0.6% | Clústeres de moldeo de alta precisión en Estados Unidos y México | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Etano y Nafta

El etano en Mont Belvieu fluctuó entre USD 0,18 y USD 0,32 por galón en 2024 debido a cambios en el suministro de gas asociado[2]Administración de Información Energética de EE. UU., "Precios de Líquidos de Gas Natural," eia.gov. Los precios del crudo vinculados a la nafta aumentaron, comprimiendo los márgenes de los crackers comerciales en Canadá que dependen de materias primas externas. Los gigantes integrados Dow, Chevron Phillips y ExxonMobil protegieron sus diferenciales con etano cautivo. La volatilidad lleva a los convertidores a contratos de resina trimestrales en lugar de anuales, transfiriendo el riesgo aguas abajo y disuadiendo los compromisos de nuevos crackers que necesitan períodos de recuperación de 15 años.

Escalada de Tarifas de Responsabilidad Extendida del Productor

La Ley de Modernización del Reciclaje de Oregón añade aproximadamente USD 80 millones en costos anuales de cumplimiento que se canalizan hacia organizaciones de responsabilidad del productor. Algunos convertidores absorben estos gravámenes para mantener los precios en estantería, mientras que otros cambian a estructuras monomateriales que mejoran las puntuaciones de reciclabilidad pero comprometen el rendimiento de barrera. Los actores de gran escala como Amcor y Berry Global amortizan las tarifas en redes nacionales, ampliando la brecha de costos con los procesadores de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Polímeros de Alto Rendimiento Superan el Volumen Básico

Los termoplásticos de grado básico representaron el 60,72% de la participación del mercado de termoplásticos de América del Norte en 2025. El polietileno domina debido a sus amplias aplicaciones en películas y tuberías, mientras que el polipropileno crece en interiores automotrices y no tejidos de higiene gracias a una ventaja de densidad del 10% que reduce el peso. El cloruro de polivinilo permanece arraigado en tuberías de construcción, aunque el escrutinio sobre las químicas del cloro lleva a algunos municipios a preferir el polietileno. El poliestireno enfrenta prohibiciones en envases de un solo uso, lo que frena la demanda.

Los polímeros de ingeniería ocupan el nivel intermedio, sirviendo a piezas bajo el capó, conectores y carcasas de electrodomésticos. Obtienen primas del 30–50% sobre los grados básicos gracias a una mayor resistencia al calor y al impacto. Los termoplásticos de alto rendimiento son los de mayor crecimiento, con una CAGR del 5,96%, impulsados por los segmentos aeroespacial, de semiconductores y médico. El poliéter éter cetona, el polímero de cristal líquido y la poliimida soportan temperaturas de servicio continuo de ≥200 °C y mantienen la precisión dimensional bajo cargas cíclicas. Los productores con líneas de compounding regionales aseguran una adopción más rápida porque los fabricantes de equipos originales insisten en la continuidad del suministro local.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Dispositivos Médicos se Aceleran mientras los Envases Maduran

Los envases representaron el 33,98% de la demanda de 2025. Las películas flexibles para aperitivos y las bolsas de pie constituyen la mayor parte, mientras que las botellas rígidas y el embalaje de amortiguación para comercio electrónico completan la categoría. Los objetivos legislativos de PCR están llevando a los convertidores a modernizar sus líneas para un mayor contenido reciclado, lo que modera ligeramente el crecimiento de la resina virgen.

Se proyecta que los dispositivos médicos se expandan a una tasa del 5,89% anual hasta 2031. Los instrumentos quirúrgicos de un solo uso, los sistemas de administración de fármacos y las poliamidas implantables que cumplen los estándares de biocompatibilidad ISO 10993 sustentan el crecimiento. Los moldeadores especializados con salas limpias registradas ante la FDA capturan un valor desproporcionado, manteniendo márgenes operativos de dos dígitos. La industria automotriz representa un volumen considerable, ya que las carcasas de baterías, los paneles de carrocería y los revestimientos interiores sustituyen el metal por plásticos para cumplir los objetivos corporativos de economía de combustible promedio. Los sectores eléctrico y electrónico siguen siendo compradores constantes de resinas con clasificación UL 94, con el despliegue del 5G impulsando la demanda de polímero de cristal líquido en conectores de alta frecuencia. Los deportes, el mobiliario, la agricultura y los usos industriales de nicho contribuyen colectivamente con el 9% del consumo, abarcando artículos que van desde el césped sintético hasta las tuberías de riego por goteo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos lideró con el 71,86% de los ingresos regionales en 2025 y se espera que registre una CAGR del 5,57% hasta 2031, impulsado por su ventaja en materias primas de la Costa del Golfo y USD 1,2 mil millones en proyectos de reciclaje químico anunciados. El cracker de Freeport de Dow añadió recientemente 600.000 t/año de capacidad de polietileno dirigida a convertidores que persiguen los mandatos de PCR. La propuesta de la EPA de incluir ciertos fluoropolímeros que contienen PFAS bajo la CERCLA introduce vientos regulatorios en contra para los proveedores de PTFE, lo que lleva a algunos fabricantes de equipos originales aeroespaciales a precalificar alternativas no fluoradas. Los envases siguen siendo el mayor mercado interno, pero los dispositivos médicos están captando una participación incremental a medida que los instrumentos de un solo uso ganan aceptación hospitalaria.

México está evolucionando hacia un centro de moldeo, absorbiendo trabajo de conversión para las industrias automotriz, electrónica y de bienes de consumo. El USMCA garantiza el estatus libre de aranceles para las piezas conformes, y los costos laborales son aproximadamente un tercio de los niveles de EE. UU., atrayendo inversiones a Guanajuato y Nuevo León. Flex-N-Gate y Magna coubican prensas adyacentes a las líneas de ensamblaje de vehículos eléctricos, permitiendo la entrega en secuencia y comprimiendo los amortiguadores de inventario. Los termoplásticos de ingeniería son los más beneficiados a medida que los fabricantes de equipos originales buscan ganancias de reducción de peso en las nuevas plataformas eléctricas. Canadá contribuye con una porción menor pero conserva importancia estratégica a través de crackers integrados alimentados con etano en Alberta y un corredor automotriz en Ontario. NOVA Chemicals suministra polietileno a extrusores regionales de películas y tuberías a través de dos crackers en Alberta. El clúster automotriz de Ontario integra compuestos de polipropileno y vidrio en chasis de camiones eléctricos; Magna probó un portón trasero que cumple las calificaciones de choque mientras reduce el peso en un 35%. Una prohibición federal de 2024 sobre ciertos plásticos de un solo uso redirige el polietileno y el poliestireno hacia aplicaciones industriales.

Panorama Competitivo

El mercado de termoplásticos de América del Norte está moderadamente fragmentado. Los cinco principales productores, incluidos LyondellBasell y Dow, controlan una capacidad significativa de poliolefinas, mientras que los segmentos de ingeniería y alto rendimiento permanecen fragmentados entre 15–20 proveedores especializados. Los grandes actores integrados explotan corrientes cautivas de etano y propileno para competir en precio con los crackers comerciales durante los picos de precios, como lo evidencia el etano que superó los USD 0,30/gal en el segundo trimestre de 2024. Los actores especializados integran equipos de ingeniería de diseño dentro de los centros de los fabricantes de equipos originales, asegurando los grados de resina antes de la fabricación de herramientas y garantizando la protección de márgenes. Los innovadores más pequeños forman empresas conjuntas con propietarios de marcas para asegurar materias primas y evitar las ventas de productos básicos. Sus acuerdos de circuito cerrado eluden a los distribuidores tradicionales y pueden presionar la liquidez de resinas al contado con el tiempo.

Líderes de la Industria de Termoplásticos de América del Norte

Dow

LyondellBasell

Exxon Mobil Corporation

BASF

INEOS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Dow comprometió USD 500 millones para expandir su complejo de polietileno en Freeport, Texas, en 300.000 t/año y añadió una línea en el sitio que reciclará 50.000 t/año de película posconsumo en resina de contacto con alimentos.

- Enero de 2025: SABIC y ExxonMobil acordaron codesarrollar polietileno circular certificado procedente de residuos plásticos procesados en la unidad de reciclaje avanzado de ExxonMobil en Baytown.

Alcance del Informe del Mercado de Termoplásticos de América del Norte

| Termoplásticos Básicos | Polietileno (PE) |

| Polipropileno (PP) | |

| Cloruro de Polivinilo (PVC) | |

| Poliestireno (PS) | |

| Termoplásticos de Ingeniería | Poliamida (PA) |

| Policarbonato (PC) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Tereftalato de Polietileno (PET) | |

| Tereftalato de Polibutileno (PBT) | |

| Acrilonitrilo-Butadieno-Estireno (ABS) / SAN | |

| Termoplásticos de Alto Rendimiento | Poliéter Éter Cetona (PEEK) |

| Polímero de Cristal Líquido (LCP) | |

| Politetrafluoroetileno (PTFE) | |

| Poliimida (PI) | |

| Otros Tipos de Productos (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) |

| Envases |

| Construcción y Edificación |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Deportes y Ocio |

| Mobiliario y Ropa de Cama |

| Agricultura |

| Médico |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Termoplásticos Básicos | Polietileno (PE) |

| Polipropileno (PP) | ||

| Cloruro de Polivinilo (PVC) | ||

| Poliestireno (PS) | ||

| Termoplásticos de Ingeniería | Poliamida (PA) | |

| Policarbonato (PC) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Tereftalato de Polietileno (PET) | ||

| Tereftalato de Polibutileno (PBT) | ||

| Acrilonitrilo-Butadieno-Estireno (ABS) / SAN | ||

| Termoplásticos de Alto Rendimiento | Poliéter Éter Cetona (PEEK) | |

| Polímero de Cristal Líquido (LCP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Poliimida (PI) | ||

| Otros Tipos de Productos (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) | ||

| Por Industria de Usuario Final | Envases | |

| Construcción y Edificación | ||

| Automotriz y Transporte | ||

| Eléctrico y Electrónico | ||

| Deportes y Ocio | ||

| Mobiliario y Ropa de Cama | ||

| Agricultura | ||

| Médico | ||

| Otras Industrias de Usuario Final | ||

| Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos actual del mercado de termoplásticos de América del Norte?

El mercado de termoplásticos de América del Norte se estima en USD 6,37 mil millones en 2026, con una trayectoria para alcanzar USD 7,78 mil millones en 2031.

¿Qué categoría de producto crece más rápido?

Se proyecta que los termoplásticos de alto rendimiento lideren con una CAGR del 5,96% hasta 2031, impulsados por la demanda de los clientes de los sectores aeroespacial, de semiconductores y médico.

¿Qué tan significativo es Estados Unidos en el consumo regional?

El país representa el 71,86% de los ingresos y se proyecta que crezca a una tasa del 5,57% hasta 2031.

¿Qué tendencia regulatoria impulsa la demanda de resina reciclada?

Las leyes estatales, como la SB 54 de California, exigen un 30% de PCR en los envases plásticos para 2030, lo que lleva a los convertidores a asegurar materias primas recicladas química o mecánicamente.

¿Qué industria de usuario final muestra la mayor tasa de crecimiento?

Se proyecta que los dispositivos médicos registren una CAGR del 5,89% hasta 2031, impulsados por la adopción de instrumentos quirúrgicos de un solo uso y componentes termoplásticos implantables.

¿Cómo están respondiendo los principales productores a los objetivos de circularidad?

Empresas como Eastman, Dow y ExxonMobil están añadiendo capacidad de reciclaje molecular y por pirólisis y firmando acuerdos de compra a largo plazo con propietarios de marcas.

Última actualización de la página el: