Tamaño y Participación del Mercado de Plásticos Termoformados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos Termoformados por Mordor Intelligence

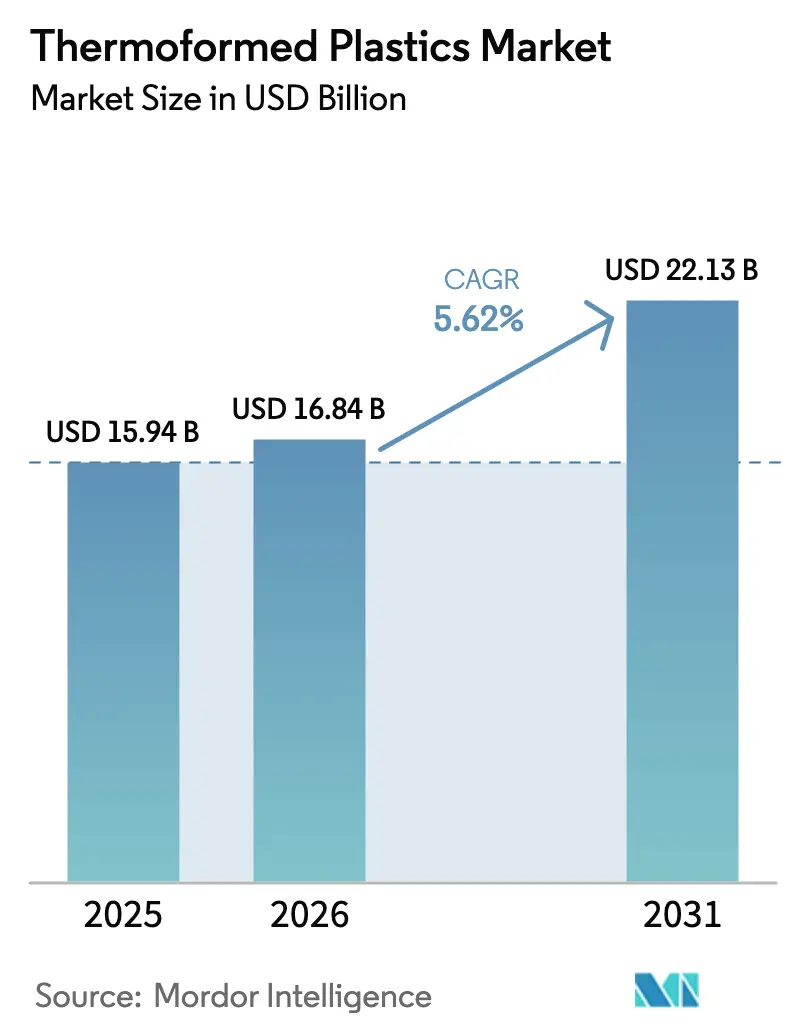

Se espera que el tamaño del Mercado de Plásticos Termoformados aumente de USD 15,94 mil millones en 2025 a USD 16,84 mil millones en 2026 y alcance USD 22,13 mil millones en 2031, creciendo a una CAGR del 5,62% durante el período 2026-2031. La demanda se concentra en aplicaciones de alimentos, bebidas, atención médica y automotriz, donde las láminas de calibre fino y grueso reemplazan ensamblajes más pesados o de múltiples piezas para lograr ahorros en costos y peso. Los propietarios de marcas globales aceleraron sus compromisos de contenido reciclado tras la entrada en vigor del Reglamento de Envases y Residuos de Envases (PPWR) de la Unión Europea, que comenzó a aplicar umbrales mínimos en 2024. Mientras tanto, la SB 54 de California generó un impulso similar en América del Norte al exigir un 65% de reciclabilidad para los envases plásticos de un solo uso para 2032. Los objetivos públicos de sostenibilidad de los propietarios de marcas han protegido al mercado de plásticos termoformados de las fluctuaciones cíclicas en los precios de las materias primas, aunque los transformadores siguen enfrentando presión sobre los márgenes cuando la volatilidad del crudo Brent eleva los costos de resina más rápido de lo que los contratos de venta se ajustan. La consolidación entre los procesadores de tamaño mediano está en marcha, ya que Novolex completó su adquisición de Pactiv Evergreen por USD 6.700 millones en abril de 2025, capturando economías de escala en la adquisición de PET reciclado y eficiencias en la programación entre plantas.

Conclusiones Clave del Informe

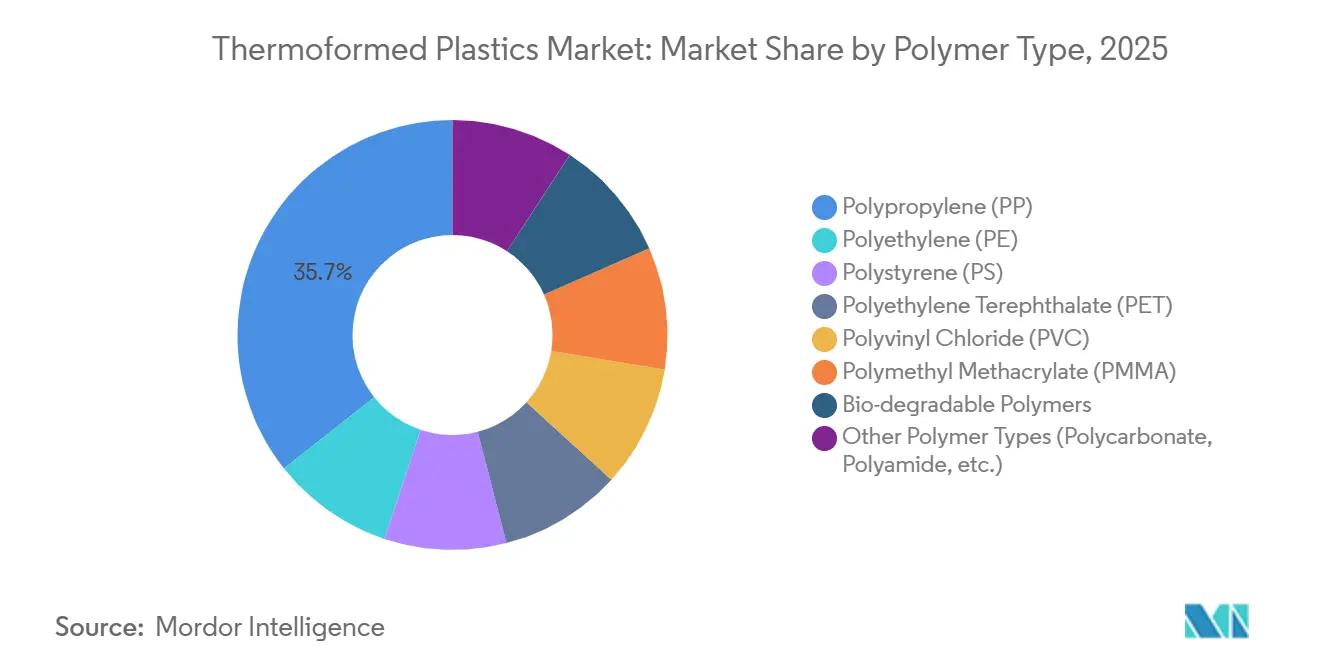

- Por tipo de polímero, el polipropileno representó el 35,67% de la participación del mercado de plásticos termoformados en 2025, mientras que se prevé que las resinas biodegradables se aceleren a una CAGR del 6,82% hasta 2031.

- Por proceso de termoformado, el formado al vacío lideró con una participación de ingresos del 42,29% en 2025, mientras que se proyecta que el formado asistido por émbolo registre una CAGR del 6,17% hasta 2031.

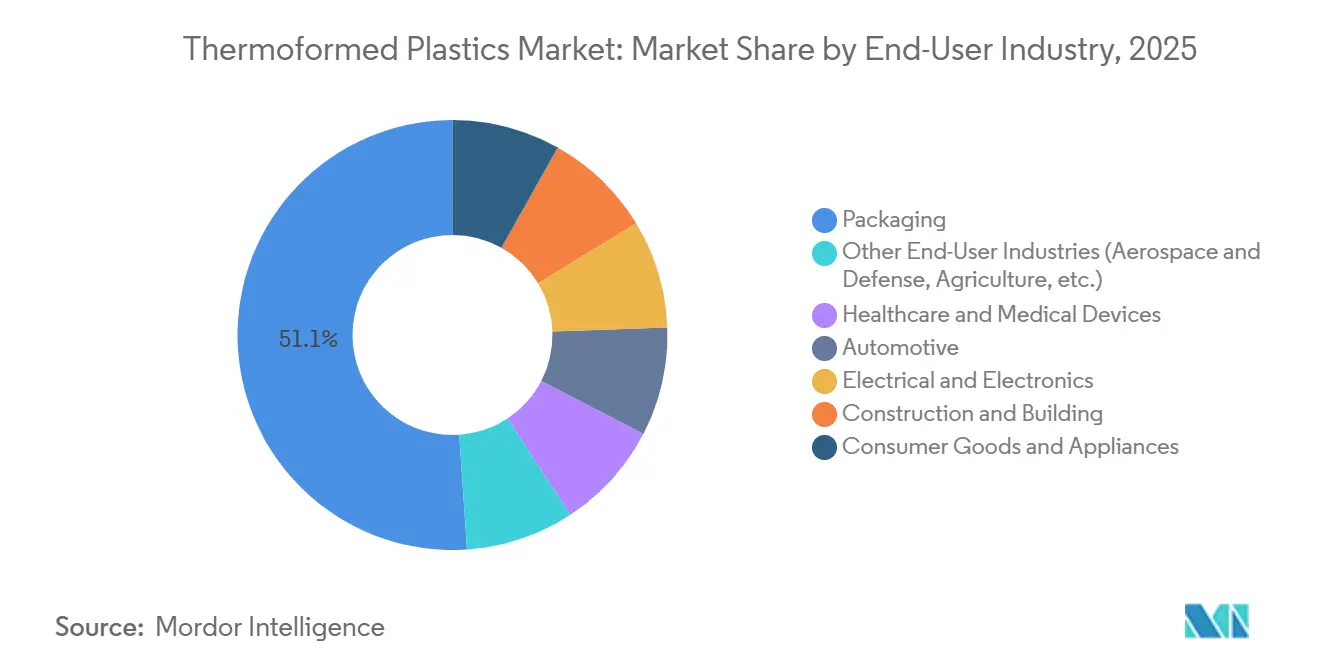

- Por industria de usuario final, el embalaje representó el 51,08% del tamaño del mercado de plásticos termoformados en 2025, aunque se espera que la atención médica registre la CAGR más rápida del 6,25% hasta 2031.

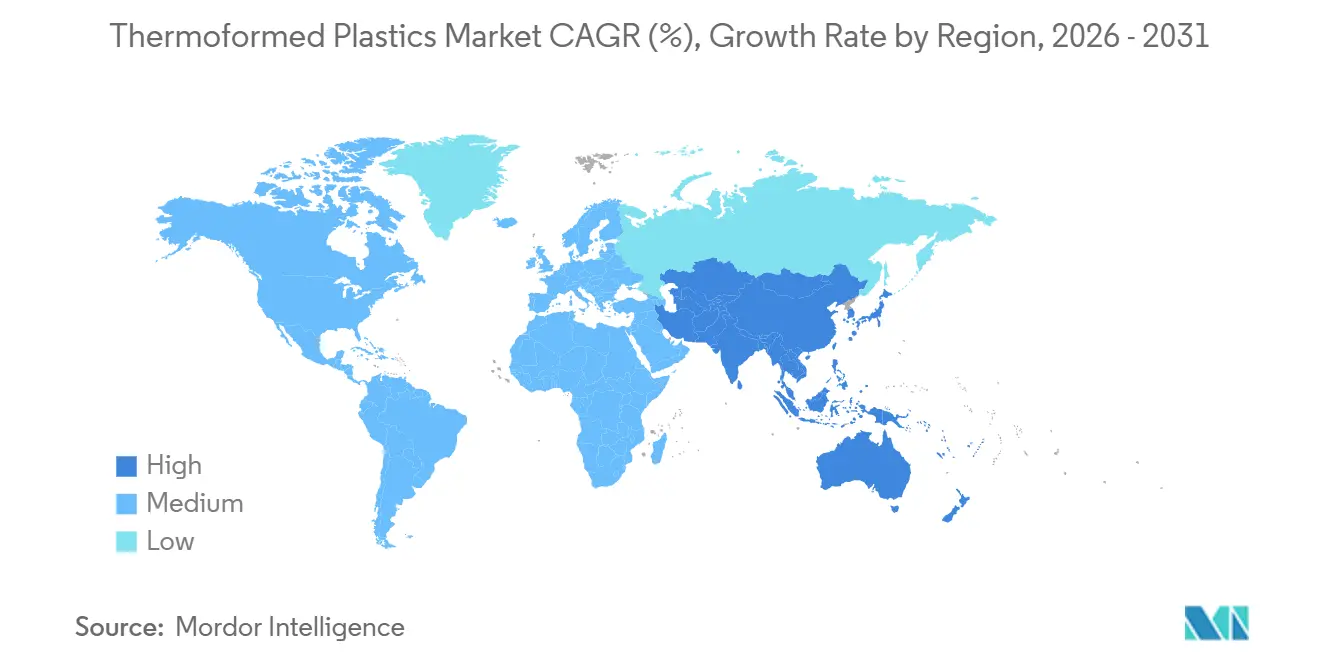

- Por geografía, Asia-Pacífico representó el 39,96% del tamaño del mercado de plásticos termoformados en 2025, y se anticipa que crecerá con la CAGR más rápida del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plásticos Termoformados

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Embalaje ligero y sostenible para alimentos y bebidas | +1.2% | Mercados de América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente uso de dispositivos médicos desechables | +1.4% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Producción en masa rentable para interiores de automóviles | +0.9% | Europa, América del Norte, centros automotrices de China | Mediano plazo (2-4 años) |

| Insertos resistentes a impactos para el comercio electrónico rápido | +1.1% | América del Norte, China, India, Brasil | Corto plazo (≤2 años) |

| Sistemas automatizados de bandejas de alimentación en granjas avícolas | +0.5% | China, Tailandia, Vietnam, Brasil, Estados Unidos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Embalaje Ligero y Sostenible para Alimentos y Bebidas

La SB 54 de California exige un 65% de reciclabilidad para los envases plásticos de un solo uso para 2032, lo que lleva a los restaurantes de comida rápida a nivel mundial a reemplazar el poliestireno por envases tipo clamshell de PET reciclado. Amcor reveló que los envases termoformados de PET con contenido reciclado ahora contribuyen al 22% de su cartera de envases rígidos, frente al 14% en el ejercicio fiscal 2023. El PPWR europeo, en vigor desde mayo de 2024, exige un 30% de contenido reciclado para el PET y un 10% para otros formatos para 2030. Huhtamaki respondió poniendo en marcha una línea de lavado de PET reciclado de EUR 50 millones en Polonia con una capacidad anual de 40.000 toneladas en enero de 2025[1]Huhtamaki Oyj, "Huhtamaki Invierte en una Línea de Reciclaje en Polonia," huhtamaki.com. El termoformado de calibre fino reduce el grosor de la película de 600 micras a 450 micras, recortando un 25% de resina por bandeja mientras se mantiene la integridad en pruebas de caída requerida por las cadenas de comercio electrónico de comestibles que reportaron que el 8% de los paquetes experimentaron impactos superiores a 3 G en 2025.

Creciente Consumo de Dispositivos Médicos y Farmacéuticos Desechables

Los Centros para el Control y la Prevención de Enfermedades de EE. UU. destacaron fallos en la desinfección de alto nivel en 2024, orientando a los centros de cirugía ambulatoria hacia bandejas estériles de un solo uso[2]Centros para el Control y la Prevención de Enfermedades, "Guía de Desinfección de Alto Nivel," cdc.gov. El informe anual 10-K de 2024 de Sealed Air mostró un crecimiento de ingresos del 11% en embalaje de dispositivos médicos, liderado por blisters para plumas de insulina que cumplen con la norma ISO 11607. La Administración de Alimentos y Medicamentos de EE. UU. aprobó 38 nuevos dispositivos de Clase II con carcasas termoformadas en 2025. El programa de Incentivos Vinculados a la Producción de India destinó INR 34 mil millones (USD 408 millones) para fabricantes nacionales de dispositivos médicos en el ejercicio fiscal 2025. Las nuevas bandejas de polipropileno cargado con carbono ahora logran una resistividad superficial inferior a 10¹¹ ohmios por cuadrado, evitando fallos electrostáticos durante el ensamblaje de dispositivos cardíacos.

Producción en Masa Rentable para Componentes de Interiores de Automóviles

Las normas de emisiones de carbono de la UE limitan los promedios de flota a 93,6 gramos de CO₂ por kilómetro en 2025, lo que lleva a los fabricantes de equipos originales a sustituir los revestimientos de maletero de acero por polipropileno reforzado con fibra de vidrio termoformado, reduciendo el peso en un 40%. Stellantis informó que el 14% de las piezas interiores de su Peugeot 3008 ahora utilizan polipropileno termoformado, frente al 8% en el modelo anterior. El formado asistido por émbolo reduce el tiempo de preparación de herramientas a 8 semanas frente a las 18 semanas de los moldes de inyección, facilitando lanzamientos de plataformas más rápidos. El mandato de Vehículos de Nueva Energía de China, que apunta a un 40% de ventas electrificadas para 2030, impulsa la demanda de cubiertas de batería termoformadas con clasificación UL 94 V-0. Los paneles decorados en molde eliminan la pintura secundaria y reducen las emisiones de compuestos orgánicos volátiles en un 90%.

Rápido Crecimiento del Comercio Electrónico que Impulsa los Insertos de Envío Resistentes a Impactos

Los volúmenes de paquetes en América del Norte aumentaron un 18% interanual hasta 9.200 millones en 2025, expandiendo la demanda de insertos protectores de HDPE que reducen las tasas de daño en electrónica del 4,3% al 1,1%. Los insertos de fibra de pulpa termoformados lanzados por DS Smith en marzo de 2025 satisfacen el marco de Responsabilidad Extendida del Productor de costo total del Reino Unido. Flipkart y Amazon India adoptaron insertos de correo de polipropileno que redujeron el peso del embalaje en un 35%, ahorrando INR 4,20 (USD 0,05) por envío en 2025. Los paneles de envío de biológicos en cadena de frío fabricados con poliuretano con aislamiento al vacío ahora mantienen entre 2 °C y 8 °C durante 96 horas, permitiendo la entrega directa al paciente sin hielo seco.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones e impuestos sobre plásticos de un solo uso | -0.8% | UE, Reino Unido, California, Canadá | Corto plazo (≤2 años) |

| Volatilidad del precio de las materias primas vinculadas al crudo | -0.6% | Europa y América del Norte | Corto plazo (≤2 años) |

| Directivas sobre contaminación por PFAS y microplásticos | -0.4% | Dinamarca, Países Bajos, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones y Prohibiciones Mundiales sobre Plásticos de Un Solo Uso

La Directiva de la UE sobre Plásticos de Un Solo Uso, plenamente aplicada desde julio de 2024, prohíbe las resinas oxo-degradables y restringe los utensilios de poliestireno para alimentos, obligando a los restaurantes a convertirse a alternativas de polipropileno o PLA que cuestan un 18% más. Las Regulaciones de Prohibición de Canadá, en vigor desde diciembre de 2024, eliminaron 42.000 toneladas de demanda anual de poliestireno termoformado. La SB 54 de California establece una tarifa anual de USD 500 millones para los productores a partir de 2027, penalizando las bandejas multicapa que contaminan los flujos de reciclaje. El Impuesto al Plástico de Embalaje del Reino Unido de GBP 210,82 por tonelada sobre artículos con menos del 30% de contenido reciclado, en vigor desde abril de 2025, erosionó los márgenes de los transformadores en un 14%. Las normas de Gestión de Residuos Plásticos de India de 2024 prohíben platos y cuencos delgados por debajo de 50 micras, desviando la demanda hacia PLA de 120 micras que se composta en 180 días.

Volatilidad de los Precios de las Materias Primas de Polímeros Vinculadas al Crudo

El crudo Brent promedió USD 82 por barril en el primer semestre de 2025, elevando los contratos europeos de polipropileno en un 14% trimestre a trimestre hasta EUR 1.420 por tonelada. Los precios de la resina PET en América del Norte oscilaron entre USD 1.180 y USD 1.540 por tonelada durante 2024 debido a que las declaraciones de fuerza mayor en la Costa del Golfo interrumpieron el suministro. Las adiciones domésticas de propileno de China redujeron la dependencia de importaciones en un 8% en 2024, aunque los precios al contado aún fluctuaron un 12% mes a mes debido a interrupciones en las plantas de carbón a olefinas. Sealed Air reveló que la inflación de materias primas redujo el EBITDA ajustado en USD 47 millones en el tercer trimestre de 2024, lo que llevó a la introducción de nuevas cláusulas de traspaso trimestral. El PLA de base biológica continúa cotizando con una prima del 35% respecto al polipropileno virgen, limitando la sustitución en aplicaciones de cubiertos sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: Las Resinas Biodegradables Ganan Terreno a Pesar del Costo Adicional

El polipropileno mantuvo una participación del 35,67% en el mercado de plásticos termoformados en 2025 gracias a su baja densidad de 0,90 g/cm³ y un módulo de flexión de 1.600 MPa que permiten envases tipo clamshell para alimentos y revestimientos automotrices ligeros pero rígidos. Se prevé que los polímeros biodegradables, como el ácido poliláctico y los polihidroxialcanoatos, crezcan a una CAGR del 6,82% hasta 2031, superando al mercado más amplio de plásticos termoformados porque el PPWR de la UE y la SB 54 de California favorecen el embalaje compostable para aplicaciones de comida para llevar. El tereftalato de polietileno con contenido reciclado (rPET) también se está expandiendo, ya que Amcor elevó los envases de rPET al 22% de las ventas de embalaje rígido en el ejercicio fiscal 2025. La demanda de poliestireno se está erosionando tras la prohibición de la Directiva de la UE sobre Plásticos de Un Solo Uso de los formatos expandidos en julio de 2024. El polimetilmetacrilato y el policarbonato ocupan roles de nicho en carcasas de radomo para 5G y cubiertas de baterías para vehículos eléctricos, donde la estabilidad UV y las clasificaciones UL 94 V-0 compensan el mayor costo del material.

Las bandejas de PET para productos frescos ahora incorporan en promedio un 25% de resina posconsumo, cifra que se espera alcance el 40% para 2030 a medida que el reciclaje de botella a bandeja se generalice en Alemania, Francia y el Reino Unido. El cloruro de polivinilo sigue concentrado en blisters que cumplen con la norma ISO 15378; sin embargo, los propietarios de marcas farmacéuticas están pilotando alternativas de PET-G para evitar los obstáculos de eliminación relacionados con el contenido de cloro. La poliamida y el polipropileno reforzado con fibra de vidrio aparecen en piezas termoformadas estructurales para vehículos eléctricos de batería, donde la sustitución de metales reduce el peso hasta un 45% y mejora la resistencia a la corrosión durante ciclos de servicio de 10 años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Termoformado: El Formado Asistido por Émbolo Gana Terreno por sus Tolerancias Ajustadas

El formado al vacío contribuyó con el 42,29% de la participación del mercado de plásticos termoformados en 2025, ya que sus inversiones en moldes de USD 8.000 a 15.000 son adecuadas para envases tipo clamshell de alto volumen y bandejas de producción. Sin embargo, se espera que el formado asistido por émbolo registre la CAGR más rápida del 6,17% hasta 2031, ya que los fabricantes de automóviles y dispositivos médicos exigen tolerancias de ±0,15 mm para geometrías complejas. El formado asistido por émbolo reduce el adelgazamiento en las esquinas del 35% al 12% al estirar mecánicamente la lámina antes de aplicar el vacío, permitiendo relaciones de estiramiento superiores a 3:1 para bandejas médicas profundas. El termoformado de calibre fino (≤1,5 mm) representa el 68% del volumen unitario porque los utensilios desechables ligeros para alimentos priorizan el costo del material. Los métodos de calibre grueso ocupan nichos automotrices e industriales donde los requisitos de impacto superan los 30 kJ/m².

El formado a presión aplica hasta 100 psi de aire comprimido, logrando una resolución de detalle superficial inferior a 0,05 mm, adecuada para fascias de paneles de instrumentos que integran botones funcionales sin mano de obra de ensamblaje. Los sistemas rotativos híbridos calentados por infrarrojos ahora ofrecen tiempos de ciclo de 18 segundos, elevando la efectividad global del equipo al 87% en instalaciones de bandejas para alimentos en América del Norte. Los transformadores están acoplando robots de recorte y apilado en línea para reducir las tasas de desperdicio por debajo del 2%. Los gemelos digitales modelan los perfiles de pandeo de las láminas para optimizar la zonificación del horno, ahorrando un 6% de energía por ciclo mientras se cumplen los objetivos corporativos de reducción de carbono.

Por Industria de Usuario Final: La Atención Médica Supera el Crecimiento del Embalaje

El embalaje dominó la demanda con una participación del 51,08% en 2025, impulsado por el crecimiento de los paquetes de comercio electrónico y los compromisos de sostenibilidad de los restaurantes de comida rápida. Sin embargo, las aplicaciones de atención médica están preparadas para una CAGR del 6,25% hasta 2031, ya que las bandejas estériles de un solo uso desplazan a sus contrapartes de acero inoxidable en los centros de cirugía ambulatoria, en línea con la guía actualizada de desinfección de los Centros para el Control y la Prevención de Enfermedades. Los interiores automotrices extenderán la adopción de paneles de puertas de polipropileno reforzado con fibra de vidrio para satisfacer los límites de emisiones de la UE de 2025, mientras que las cubiertas de baterías para vehículos eléctricos crean nuevos volúmenes para el policarbonato retardante de llama.

Las aplicaciones eléctricas y electrónicas se benefician de las inversiones en semiconductores en Asia-Pacífico que requieren bandejas de descarga electrostática con clasificación inferior a 10¹¹ ohmios por cuadrado. Los usos en construcción —tragaluces de ABS y paneles de pared aislados— se benefician de los mandatos de eficiencia energética para renovaciones en Europa, aunque los volúmenes siguen siendo modestos. El sector aeroespacial y de defensa sigue siendo un nicho pero rentable, con demanda de radomos de policarbonato probados según MIL-STD-810 para ciclos de −55 °C a +85 °C. Las bandejas para plántulas agrícolas continúan expandiéndose en China, que plantó más de 128 millones de hectáreas en 2024, aprovechando el polipropileno de calibre fino que soporta 500 ciclos de lavado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 39,96% del mercado de plásticos termoformados en 2025 y registrará la CAGR más rápida del 5,94% hasta 2031. El crecimiento proviene de las adiciones de 12 GW de módulos solares de China, que requieren carcasas de cajas de conexiones de polipropileno, y del Incentivo Vinculado a la Producción de India de INR 34 mil millones (USD 408 millones), que impulsa las bandejas para dispositivos médicos. Las exportaciones de automóviles de Japón de 3,2 millones de unidades en 2024 demandaron paneles interiores ligeros para cumplir con las normas de consumo de combustible de 25,4 km/L. El dominio de DRAM de Corea del Sur impulsa las bandejas de descarga electrostática en fábricas de semiconductores, mientras que Tailandia e Indonesia añadieron colectivamente 180.000 toneladas de capacidad de embalaje para alimentos para atender a 4.200 nuevos restaurantes de comida rápida.

América del Norte capturó una participación de ingresos significativa en 2025, con paquetes de comercio electrónico que superaron los 9.200 millones y generaron demanda de insertos protectores. Estados Unidos representó más de la mitad del consumo regional, apoyado por la aprobación de la Administración de Alimentos y Medicamentos de 38 dispositivos de Clase II que utilizan carcasas termoformadas en 2025. La prohibición de Canadá sobre cubiertos de poliestireno expandido redirigió a los transformadores hacia alternativas de polipropileno y PLA. Los 3,1 millones de ensamblajes de vehículos de México aprovecharon a los proveedores domésticos de paneles de puertas bajo las reglas de contenido local del T-MEC que superan el 75%.

El consumo de plásticos termoformados en Europa está regido por regulaciones estrictas. El PPWR impone umbrales de contenido reciclado del 10 al 30% para 2030, alentando la línea de reciclaje polaca de EUR 50 millones de Huhtamaki. La producción de 3,6 millones de automóviles de pasajeros de Alemania favorece cada vez más los revestimientos de maletero de fibra de vidrio termoformados que ahorran 1,2 gramos de CO₂ por km durante el ciclo de vida del vehículo. El impuesto del Reino Unido de GBP 210,82 por tonelada sobre plásticos con bajo contenido reciclado redujo los márgenes de los transformadores en un 14%. Rusia amplió su capacidad doméstica de PET en 65.000 toneladas durante 2024 para reemplazar las importaciones restringidas por sanciones.

América del Sur y Oriente Medio están experimentando una demanda de plásticos termoformados que crece rápidamente. El sector avícola de Brasil de 14,8 millones de toneladas depende de bandejas de alimentación habilitadas con RFID para cumplir con las auditorías de bioseguridad de exportación. El embalaje con contenido reciclado de Argentina apoya las exportaciones de carne de res y vino a la UE. La Visión 2030 de Arabia Saudita canaliza SAR 12 mil millones (USD 3.200 millones) hacia una instalación de termoformado de polipropileno de 120.000 toneladas prevista para entrar en operación en 2026. El mercado de servicios de alimentos impulsado por el turismo de los Emiratos Árabes Unidos aún importa el 82% de los envases tipo clamshell, lo que indica margen para capacidad doméstica.

Panorama Competitivo

El mercado de plásticos termoformados sigue siendo moderadamente fragmentado. Los principales actores líderes del mercado están involucrados en la expansión de capacidad y acuerdos de suministro con industrias de usuario final más grandes. Los transformadores más pequeños compiten en agilidad de procesos. El formado asistido por émbolo con robótica de recorte y apilado en línea permite a las empresas de nivel medio ofrecer tolerancias de ±0,15 mm en tiempos de ciclo inferiores a 20 segundos, lo que resulta atractivo para los fabricantes de equipos originales de dispositivos cardíacos que requieren cumplimiento con la norma ISO 11607. La decoración en molde eliminó la pintura secundaria en los paneles del Peugeot 3008, reduciendo las emisiones de compuestos orgánicos volátiles en un 90% y ahorrando USD 1,20 por pieza. La automatización de procesos, el control de hornos mediante gemelos digitales y los sistemas de dosificación de resina reciclada ahora diferencian las ofertas, permitiendo tasas de desperdicio del 2% frente al 6% de hace tres años.

Líderes de la Industria de Plásticos Termoformados

Sealed Air

Amcor plc

Pactiv Evergreen Inc.

Huhtamaki Oyj

TOPPAN Packaging Americas Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Novolex cerró su adquisición de Pactiv Evergreen por USD 6.700 millones, creando el mayor productor de embalaje termoformado de América del Norte con 42 líneas y una capacidad anual de 580.000 toneladas.

- Junio de 2024: Sealed Air comprometió USD 120 millones para añadir tres líneas de termoformado en sala limpia para blisters de plumas de insulina en su planta de Charlotte, Carolina del Norte, con el objetivo de iniciar operaciones en el primer trimestre de 2026.

- Septiembre de 2024: Amcor firmó un acuerdo de 10 años para suministrar a McDonald's envases tipo clamshell de PET reciclado con un 25% de resina posconsumo para 8.400 restaurantes en Estados Unidos.

Alcance del Informe Global del Mercado de Plásticos Termoformados

Los plásticos termoformados son productos fabricados a partir de láminas termoplásticas que se calientan hasta que son maleables, luego se moldean en una forma tridimensional mediante vacío o presión contra un molde, y finalmente se enfrían para endurecerse. Este versátil proceso crea artículos como bandejas para alimentos, embalajes, piezas automotrices y revestimientos para electrodomésticos al transformar láminas planas de plástico en formas complejas, a menudo con costos de herramientas más bajos que otros métodos.

El mercado de plásticos termoformados está segmentado por tipo de polímero, proceso de termoformado, industria de usuario final y geografía. Por tipo de polímero, el mercado está segmentado en polipropileno (PP), polietileno (PE), poliestireno (PS), tereftalato de polietileno (PET), cloruro de polivinilo (PVC), polimetilmetacrilato (PMMA), polímeros biodegradables y otros tipos de polímeros (policarbonato, poliamida, etc.). Por proceso de termoformado, el mercado está segmentado en formado al vacío, formado asistido por émbolo, termoformado de calibre fino y termoformado de calibre grueso. Por industria de usuario final, el mercado está segmentado en embalaje, atención médica y dispositivos médicos, automotriz, eléctrico y electrónico, construcción y edificación, bienes de consumo y electrodomésticos, y otras industrias de usuario final (aeroespacial y defensa, agricultura, etc.). El informe también cubre el tamaño del mercado y las previsiones para los plásticos termoformados en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Polipropileno (PP) |

| Polietileno (PE) |

| Poliestireno (PS) |

| Tereftalato de Polietileno (PET) |

| Cloruro de Polivinilo (PVC) |

| Polimetilmetacrilato (PMMA) |

| Polímeros Biodegradables |

| Otros Tipos de Polímeros (Policarbonato, Poliamida, etc.) |

| Formado al Vacío |

| Formado Asistido por Émbolo |

| Termoformado de Calibre Fino |

| Termoformado de Calibre Grueso |

| Embalaje |

| Atención Médica y Dispositivos Médicos |

| Automotriz |

| Eléctrico y Electrónico |

| Construcción y Edificación |

| Bienes de Consumo y Electrodomésticos |

| Otras Industrias de Usuario Final (Aeroespacial y Defensa, Agricultura, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos (EAU) | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Polipropileno (PP) | |

| Polietileno (PE) | ||

| Poliestireno (PS) | ||

| Tereftalato de Polietileno (PET) | ||

| Cloruro de Polivinilo (PVC) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polímeros Biodegradables | ||

| Otros Tipos de Polímeros (Policarbonato, Poliamida, etc.) | ||

| Por Proceso de Termoformado | Formado al Vacío | |

| Formado Asistido por Émbolo | ||

| Termoformado de Calibre Fino | ||

| Termoformado de Calibre Grueso | ||

| Por Industria de Usuario Final | Embalaje | |

| Atención Médica y Dispositivos Médicos | ||

| Automotriz | ||

| Eléctrico y Electrónico | ||

| Construcción y Edificación | ||

| Bienes de Consumo y Electrodomésticos | ||

| Otras Industrias de Usuario Final (Aeroespacial y Defensa, Agricultura, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos (EAU) | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plásticos termoformados y a qué velocidad crecerá?

El mercado generó USD 16,84 mil millones en 2026 y se proyecta que alcance USD 22,13 mil millones para 2031, lo que refleja una CAGR del 5,62% durante el período de pronóstico.

¿Qué polímero domina actualmente la demanda en los plásticos termoformados?

El polipropileno lideró en 2025 con una participación del 35,67% gracias a su baja densidad, rigidez y adecuación para envases tipo clamshell para alimentos y revestimientos automotrices.

¿Cómo están influyendo las nuevas regulaciones de embalaje en la adopción de plásticos termoformados?

El PPWR de la UE y la SB 54 de California imponen objetivos de contenido reciclado y reciclabilidad, lo que lleva a los propietarios de marcas a cambiar hacia bandejas de PET reciclado y compostables, apoyando así una demanda estable incluso cuando los precios de la resina fluctúan.

¿Por qué la atención médica es el segmento de usuario final de más rápido crecimiento?

Los centros de cirugía ambulatoria están cambiando de bandejas de metal reutilizables a bandejas termoformadas estériles de un solo uso, en línea con la guía actualizada de desinfección de los Centros para el Control y la Prevención de Enfermedades, impulsando una CAGR del 6,25% para las aplicaciones de atención médica hasta 2031.

¿Qué ventajas ofrecen los plásticos termoformados a los fabricantes de automóviles?

Los revestimientos de maletero y las cubiertas de batería de polipropileno reforzado con fibra de vidrio reducen el peso de las piezas hasta en un 40%, facilitando el cumplimiento de los límites promedio de CO₂ de flota de la UE de 2025, al tiempo que reducen los tiempos de preparación de herramientas en comparación con el moldeo por inyección.

Última actualización de la página el: