Tamaño y Participación del Mercado de Termocompresión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

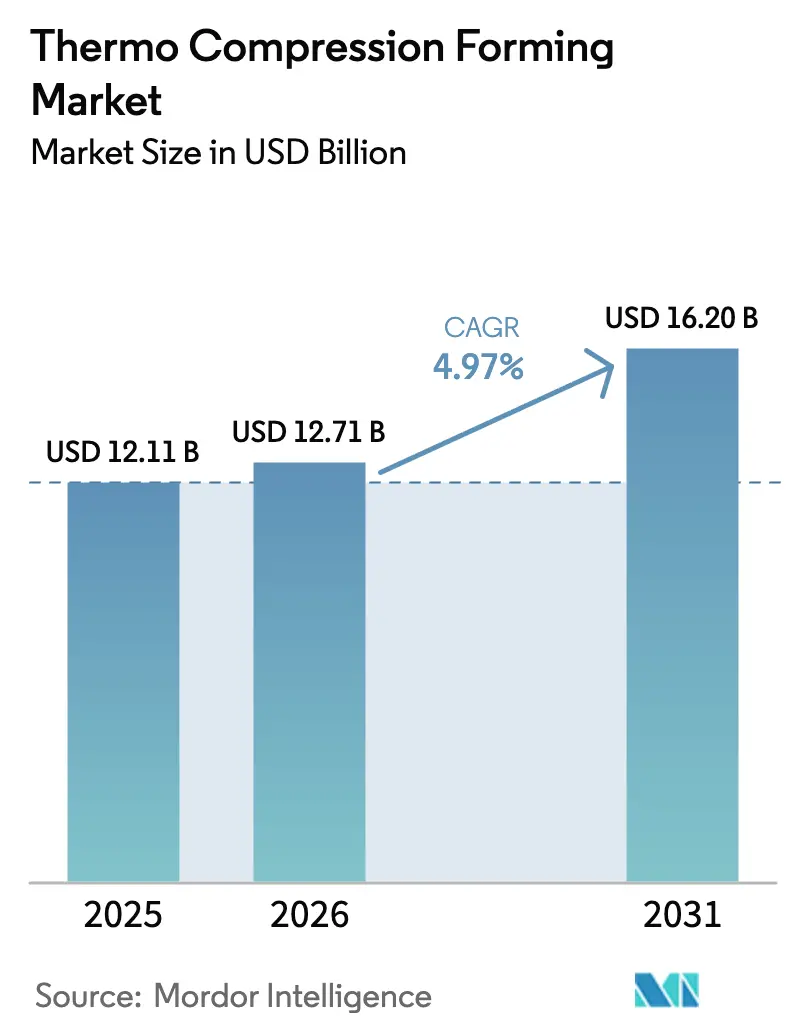

| Tamaño del Mercado (2026) | 12.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

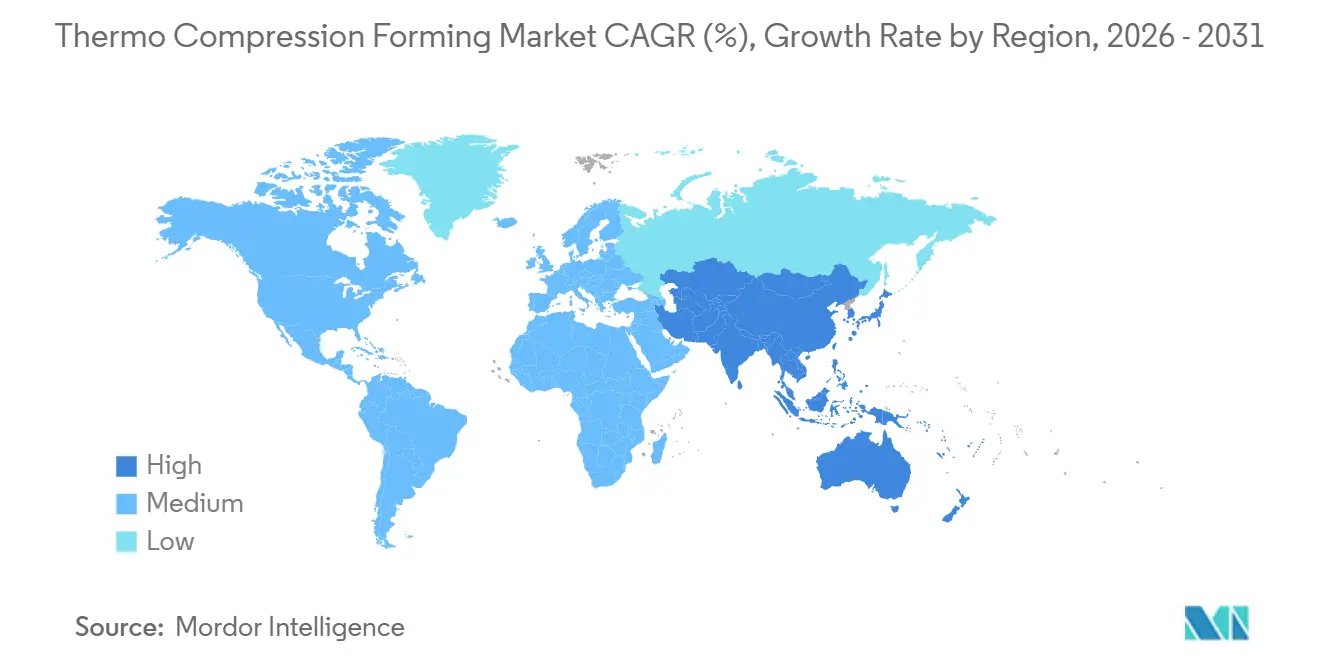

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termocompresión por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Termocompresión se expanda desde USD 12,11 mil millones en 2025 y USD 12,71 mil millones en 2026 hasta USD 16,20 mil millones en 2031, registrando una CAGR del 4,97% entre 2026 y 2031. Este crecimiento se produce a medida que los pasos de backend de semiconductores se acercan a las líneas de ensamblaje final, la resiliencia de la cadena de suministro se convierte en un mandato de la alta dirección, y el control de procesos mediante inteligencia artificial entra en las operaciones convencionales. La creciente demanda de embalajes ligeros pero duraderos, la migración de arquitecturas de memoria de alto ancho de banda y chiplets hacia la producción en serie, y la rápida adopción de prensas servo-hidráulicas capaces de 10.000 kN están ampliando la base instalada de equipos. Al mismo tiempo, los convertidores y los fabricantes de equipos originales están incorporando análisis de aprendizaje automático que detectan la desviación dimensional milisegundos antes de que surja un defecto, reduciendo las tasas de desperdicio por debajo del 0,5% y acortando los ciclos de diseño para la fabricabilidad. Las presiones de sostenibilidad, especialmente en Europa y América del Norte, favorecen el ácido poliláctico de base biológica, la celulosa y la lámina de PET reciclado que pueden ser re-extruidos sin pérdida significativa de peso molecular, estimulando asociaciones en ciencias de materiales entre productores de resinas y convertidores.

Conclusiones Clave del Informe

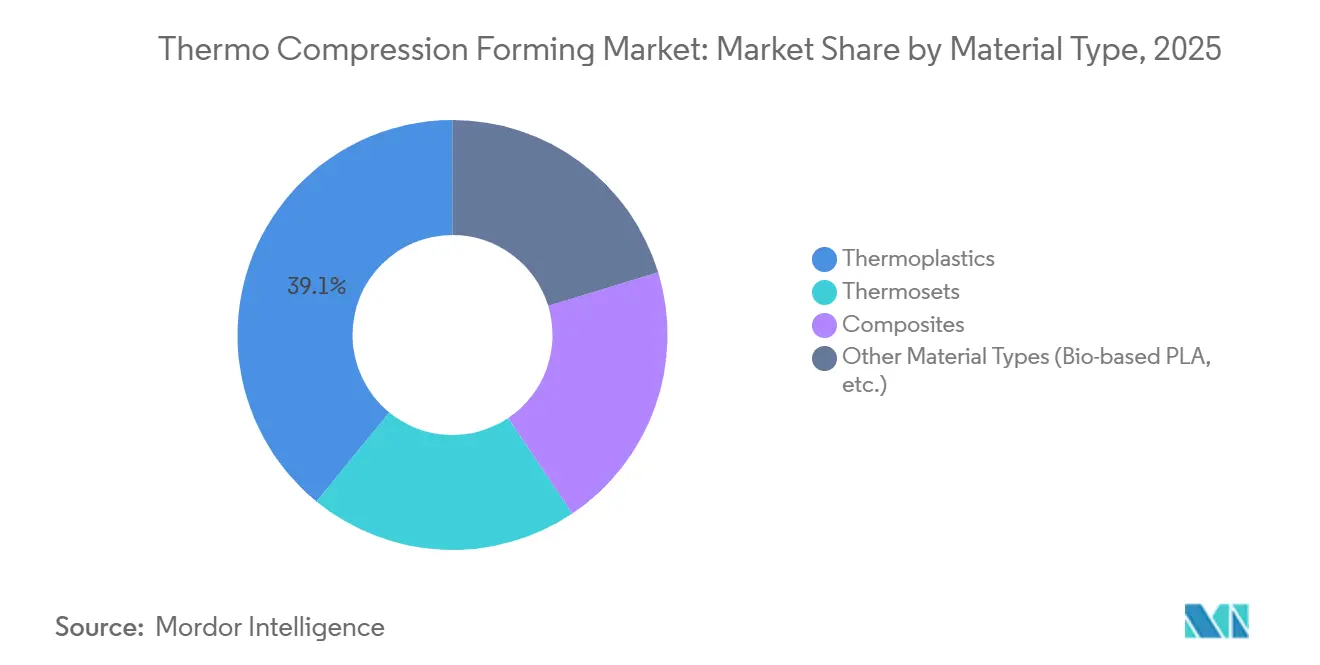

- Por tipo de material, los termoplásticos lideraron con el 39,11% de la participación del mercado de termocompresión en 2025, mientras que se prevé que otros tipos de materiales se expandan a una CAGR del 5,51% hasta 2031.

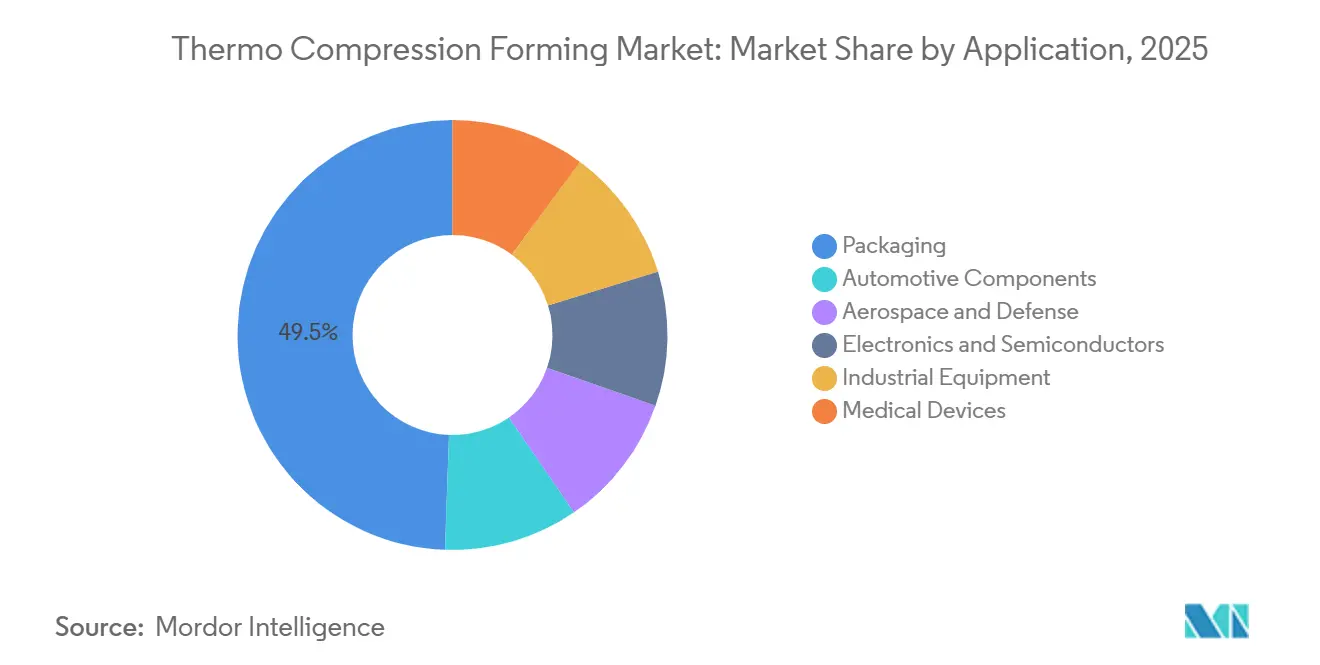

- Por aplicación, el embalaje contribuyó con el 49,45% de la participación del mercado de termocompresión en 2025; el segmento de dispositivos médicos avanza a una CAGR del 5,96% hasta 2031.

- Por geografía, Asia-Pacífico representó el 45,24% de la participación del mercado de termocompresión en 2025 y está previsto que crezca a una CAGR del 5,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Termocompresión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Soluciones de Embalaje Ligeras y Duraderas | +0.9% | Global, con concentración en América del Norte y Europa para aplicaciones de servicios de alimentación y farmacéuticas | Mediano plazo (2–4 años) |

| Mayor Uso en Ensamblaje de Electrónica y Embalaje de Semiconductores | +1.4% | Núcleo de Asia-Pacífico (Taiwán, Corea del Sur, China), expansión hacia América del Norte a través de la relocalización impulsada por la Ley CHIPS | Largo plazo (≥ 4 años) |

| Incentivos por el Lado de la Oferta para la Relocalización del Backend de Semiconductores | +0.8% | Estados Unidos (Ley CHIPS), Unión Europea (Ley Europea de Chips), Japón (Ley de Promoción de la Seguridad Económica) | Mediano plazo (2–4 años) |

| Análisis de Calidad en Línea Impulsado por Inteligencia Artificial que Permite la Formación sin Defectos | +0.6% | Global, adopción temprana en Alemania, Japón y Estados Unidos para proveedores de nivel 1 de dispositivos médicos y automotrices | Corto plazo (≤ 2 años) |

| Prensas Servo-hidráulicas de Ciclo Ultrarrápido de Más de 10.000 kN que Reducen el Tiempo de Ciclo un 40% | +0.7% | Global, con mayor penetración en el ensamblaje de electrónica de Asia-Pacífico y los clústeres automotrices europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Soluciones de Embalaje Ligeras y Duraderas

Las marcas de bienes de consumo y farmacéuticas ahora especifican bandejas termoformadas que igualan las credenciales de barrera y prueba de caída de los envases moldeados por inyección, al tiempo que reducen la masa de material entre un 20 y un 30%. El Reglamento Europeo sobre Envases y Residuos de Envases establece un plazo de 2030 para la reciclabilidad o compostabilidad, lo que lleva a los convertidores a producir secciones de pared por debajo de 0,5 mm sin fallos de perforación[1]Comisión Europea, "Propuesta de Reglamento sobre Envases y Residuos de Envases," europa.eu. El centro de Nefab en Tennessee en 2025 tritura y re-extruye el desperdicio en nuevas bobinas de lámina, permitiendo a los fabricantes de equipos originales registrar métricas de contenido reciclado que alimentan las auditorías de criterios ambientales, sociales y de gobernanza. Las cadenas de servicios de alimentación impulsan aún más la demanda al cambiar a envases de PLA certificados según EN 13432 que se desintegran en 90 días en compostadores industriales, evitando las tarifas de vertedero en California y Quebec.

Mayor Uso en Ensamblaje de Electrónica y Embalaje de Semiconductores

La integración heterogénea se basa en enlaces híbridos de cobre a cobre formados a 200-400 °C con una alineación de ±1-2 µm. SK Hynix destinó 19 billones de KRW (USD 13 mil millones) para su fábrica de ensamblaje avanzado P&T7 con el fin de entregar pilas HBM3 de 12 capas para 2027. La inversión de USD 7 mil millones de ASE Technology en 2026 triplicará la capacidad de clase CoWoS a 25.000 obleas por mes e incorporará canales microfluídicos para bastidores de inteligencia artificial de 120 kW. La nueva línea de sustratos de chip invertido de TOPPAN une protuberancias de indio de 5 µm para matrices de sensores de onda corta infrarroja, confirmando que el aprovechamiento de la Ley de Moore ahora proviene de minimizar la latencia de interconexión en lugar de reducir las puertas de transistores.

Incentivos por el Lado de la Oferta para la Relocalización del Backend de Semiconductores

La Ley CHIPS y de Ciencia de los Estados Unidos destina USD 52,7 mil millones para la capacidad nacional, canalizando USD 2 mil millones al sitio de backend de Amkor en Peoria, que iniciará operaciones de termocompresión en 2027. La Ley Europea de Chips busca una participación del 20% en la producción global para 2030, y los subsidios de Japón compensan hasta el 50% del gasto de capital de backend, impulsando a los proveedores de equipos a co-ubicar laboratorios de transferencia de procesos cerca de las fábricas de los clientes. Estos incentivos aumentan los pedidos de equipos de unión modulares reconfigurables para diferentes tamaños de chips, reduciendo el período de recuperación de la inversión para líneas de defensa y médicas de bajo volumen.

Análisis de Calidad en Línea Impulsado por Inteligencia Artificial que Permite la Formación sin Defectos

El aprendizaje automático que muestrea 1.200 puntos de datos de proceso por ciclo ahora anticipa la desviación dimensional 30 ms antes de que se manifieste. El sistema SpeedGuard de KIEFEL redujo el desperdicio de bandejas médicas del 3% a menos del 0,5%, suministrando a los fabricantes de equipos originales que exigen un Cpk superior a 1,67 en dimensiones críticas. La suite de visión Empower de WM Thermoforming rechaza los blísteres con microfisuras a la velocidad de la línea, un requisito previo para el cumplimiento de la serialización de la Administración de Alimentos y Medicamentos. Las ventanas de formación simuladas reducen los ciclos de validación de 12 semanas a 4 semanas, una ventaja cuando los ciclos de vida de los dispositivos se reducen a meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desviación Dimensional en Pilas de Laminados Ultradelgados | -0.5% | Global, aguda en aplicaciones de compuestos aeroespaciales y automotrices en América del Norte y Europa | Mediano plazo (2–4 años) |

| Competencia de la Termoformación de Baja Presión y la Compresión por Inyección | -0.4% | Global, con mayor riesgo de sustitución en los segmentos de embalaje y bienes de consumo | Corto plazo (≤ 2 años) |

| Escasez de Materias Primas Compuestas Reciclables Resistentes al Calor | -0.3% | Global, más severa en Europa debido a las estrictas regulaciones de fin de vida útil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desviación Dimensional en Pilas de Laminados Ultradelgados

Los laminados de fibra de carbono por debajo de 1,5 mm presentan un retroceso de más de 3° cuando se forman por encima de 180 °C, porque la orientación asimétrica de las capas amplifica el desajuste del coeficiente de expansión térmica. La formación asistida por láser templa la superficie exterior a 250 °C mientras mantiene el núcleo a 180 °C, pero las adaptaciones de las estaciones cuestan entre USD 200.000 y USD 400.000 y, por lo tanto, siguen siendo un nicho en los largueros aeroespaciales. Los preimpregnados de curado en 40 minutos de Hexcel alcanzan tolerancias de ±0,5 mm, pero los diseñadores deben co-unir rigidizadores que atenúan la justificación del ahorro de peso. En las cajas de baterías, la presión desigual eleva la variabilidad de la fracción volumétrica de fibra en 5 puntos, un desencadenante latente de delaminación durante el ciclado térmico.

Competencia de la Termoformación de Baja Presión y la Compresión por Inyección

La compresión por inyección inyecta material fundido en una cavidad parcialmente abierta y luego comprime hasta la forma neta, alcanzando tolerancias que rivalizan con la termocompresión con un 20-30% menos de tonelaje de sujeción. Aunque el utillaje es más costoso, el llenado consistente de la cavidad reduce el alabeo, una ventaja en los paneles de instrumentos con conductos moldeados. La termoformación al vacío a menos de 0,5 MPa, mientras tanto, reduce los costos de capital para las bandejas desechables, captando participación donde la estética supera a la precisión. Los clientes que cambian citan cambios de molde más rápidos y facilidad de moldeo con insertos, difíciles de replicar en la compresión sin pasos secundarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Termoplásticos Dominan, los Grados de Base Biológica Aumentan

Los termoplásticos capturaron el 39,11% de la participación del mercado de termocompresión en 2025 gracias a la compatibilidad con los tiempos de ciclo y la refusión de desperdicio en circuito cerrado. El polipropileno, el PET y el policarbonato lideran en alimentación, automotriz y electrónica, mientras que el ABS sirve para carcasas que demandan resistencia al impacto. Otros tipos de materiales, incluido el PLA de base biológica, crecen a una CAGR del 5,51% hasta 2031, impulsados por las prohibiciones municipales de plásticos de un solo uso y los nuevos grados de PLA que soportan el llenado en caliente a 100 °C[2]Bioplásticos Europeos, "Avances en la Resistencia al Calor del PLA," europeanbioplastics.org .

Los convertidores ahora mezclan PET reciclado con EVOH de barrera y PLA estructural, formando multicapas que extienden la vida útil de los alimentos refrigerados de 7 a 10 días sin absorción de oxígeno. El NATUREFORMER de KIEFEL da forma a la celulosa en bandejas para productos frescos que se compostan en el hogar en 12 semanas. Los termoplásticos compuestos añaden fibra de carbono o de vidrio para cumplir con la rigidez de las bandejas de baterías de vehículos eléctricos, aunque la desviación dimensional y la escasez de fibra reciclada moderan la adopción. Los termoestables, aunque son un nicho, siguen siendo insustituibles donde la exposición continua a 150 °C exige resistencia a la combustión de fenólicos.

El impulso favorecerá a las líneas que intercambian herramientas rápidamente entre láminas de PP y PLA, integran la medición de cristalinidad en línea y registran datos del ciclo de vida para alimentar el cumplimiento de la responsabilidad ampliada del productor en embalajes. Las empresas que dominen la co-extrusión de capas de barrera y la alimentación de láminas de baja tensión aprovecharán el cambio de mezcla hacia películas multicapa de base biológica.

Por Aplicación: El Embalaje Lidera, los Dispositivos Médicos se Aceleran

El embalaje representó el 49,45% del tamaño del mercado de termocompresión en 2025, con blísteres, envases tipo clamshell y bandejas para comidas preparadas impulsando el volumen gracias al bajo costo de utillaje y una vida útil del molde de 500.000 ciclos. Las tarjetas de blíster farmacéuticas ahora incorporan códigos QR serializados, en consonancia con las normas europeas sobre Medicamentos Falsificados y la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos para autenticar los paquetes de dosis en el dispensador.

Se espera que la aplicación de dispositivos médicos crezca a una CAGR del 5,96% hasta 2031, ya que los fabricantes de equipos originales de implantables subcontratan sistemas de barrera estéril validados bajo la norma ISO 11607. La adquisición de UNIPEC y TPI por parte de UFP Technologies en 2025 añade escudos de batería de tolerancia ajustada y paños para cirugía robótica, agrupando el moldeo, el ensamblaje y el embalaje en sala limpia bajo la norma ISO 13485. Los revestimientos automotrices, los escudos de la parte inferior del vehículo y el revestimiento interior se apoyan en prensas de gran formato para reducir los ensamblajes de cinco estampaciones metálicas a una sola pieza compuesta, reduciendo la masa del vehículo en un 15%. Los paneles aeroespaciales utilizan termoplásticos de fibra de carbono para largueros soldables que evitan los orificios de fatiga del aluminio. Las bandejas de electrónica insisten en bolsillos de ±0,1 mm para proteger los chips frágiles, anclando un nicho premium para portadores antiestáticos y ultraplanos.

Análisis Geográfico

Asia-Pacífico mantuvo el 45,24% de los ingresos de 2025 y registrará una CAGR del 5,84% hasta 2031, a medida que Taiwán y Corea del Sur escalan el ensamblaje avanzado y China continúa el ensamblaje de electrónica. La inversión de USD 7 mil millones de ASE en 2026 añade capacidad en Penang, diversificando la dependencia de Taiwán y apuntalando la demanda regional de máquinas de termocompresión. TOPPAN y Nissha de Japón invierten en sustratos de chip invertido que requieren la unión de pilares de cobre de menos de 40 µm, mientras que el auge de los vehículos eléctricos en China supera los 8 millones de unidades, impulsando los pedidos de bandejas de baterías para prensas servo-hidráulicas.

La participación de América del Norte se recupera gracias a los subsidios de la Ley CHIPS. La planta de Amkor en Peoria, prevista para 2027, ejecutará la termocompresión para chips aeroespaciales de misión crítica, asegurando las cadenas de suministro frente a los choques geopolíticos. El centro de Nefab en Tennessee cumple los objetivos de contenido reciclado de los fabricantes de equipos originales automotrices, y el corredor de dispositivos médicos de México aprovecha la proximidad a los fabricantes de equipos originales de los Estados Unidos y los menores costos laborales.

El Reglamento Europeo sobre Residuos de Envases orienta a los convertidores hacia bandejas de PLA compostable y celulosa. Alemania, Francia y el Reino Unido apuntan al aligeramiento de los vehículos eléctricos, utilizando el moldeo por compresión de fibra de carbono para ampliar la autonomía. Los supermercados nórdicos impulsan los vasos de PLA para productos lácteos, respaldados por una sólida infraestructura de compostaje. La política y los altos precios de la energía fomentan las adaptaciones de equipos con hidráulica de recuperación de energía. Oriente Medio y África construyen plantas de embalaje farmacéutico de primera generación, aunque los déficits de reciclaje dificultan la adopción de la economía circular.

Panorama Competitivo

El mercado de termocompresión presenta una baja concentración. Los cinco mayores actores mantuvieron aproximadamente el 28% de los ingresos de 2025, pero el espacio de los convertidores sigue siendo atomizado entre miles de empresas regionales. La ventaja competitiva está pasando del tonelaje de la prensa a la fidelidad de los datos; los convertidores que garantizan un Cpk superior a 1,67 mediante el control de parámetros asistido por inteligencia artificial ganan licitaciones aeroespaciales y médicas que pagan primas del 30-50%. La línea Speedformer de KIEFEL incorpora análisis SpeedGuard y visión artificial, desplazando el modelo de proveedor hacia contratos de servicio basados en el rendimiento que monetizan el tiempo de actividad en lugar de las ventas de hardware únicas.

Los actores de nicho explotan espacios en blanco. UFP Technologies, tras las operaciones de UNIPEC y TPI, ahora suministra escudos de batería termoformados de tolerancia ajustada certificados según ISO 13485 y paños quirúrgicos moldeados por inyección bajo un mismo techo, reduciendo los plazos de entrega para los implantes de Clase III. Los fabricantes de equipos atraen a dichos especialistas con kits de platos modulares y utillaje de cambio rápido que se adaptan a programas médicos, de embalaje y de vehículos eléctricos. La sostenibilidad también configura la rivalidad: las líneas capaces de formar celulosa, PLA y PET reciclado sin adaptaciones profundas ofrecen valor cuando las tarifas de responsabilidad ampliada del productor penalizan el plástico virgen.

Líderes de la Industria de Termocompresión

Amcor plc

UFP Technologies, Inc.

FLEXTECH

FRIMO Innovative Technologies

KIEFEL GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: UFP Technologies, Inc. amplió sus capacidades de fabricación de dispositivos médicos mediante la adquisición de Universal Plastics & Engineering Company (UNIPEC) y Techno Plastics Industries (TPI). Este desarrollo impactó positivamente en el mercado de termocompresión al mejorar las capacidades de producción y la innovación.

- Febrero de 2025: En JEC World 2025, FRIMO Innovative Technologies destacó su tecnología de Moldeo por Compresión Húmeda Automatizado para abordar la demanda de fabricación eficiente de compuestos. El sistema impregnaba telas de fibra continua seca con resina reactiva fuera de la prensa antes de la consolidación, utilizando sistemas de resina de curado rápido que superaban significativamente en velocidad al Moldeo por Transferencia de Resina tradicional.

Alcance del Informe del Mercado Global de Termocompresión

La termocompresión es un proceso de fabricación que implica dar forma a láminas termoplásticas precalentadas o materiales compuestos entre dos moldes coincidentes utilizando calor y presión mecánica. Este proceso produce componentes duraderos y de alta resistencia, comúnmente utilizados en las industrias automotriz y aeroespacial para el aligeramiento, ya que combina el conformado y el curado en un solo paso.

El Mercado de Termocompresión está segmentado por tipo de material, aplicación y geografía. Por tipo de material, el mercado está segmentado en termoplásticos, termoestables, compuestos y otros tipos de materiales (por ejemplo, PLA de base biológica). Por aplicación, el mercado está segmentado en embalaje (alimentos y bebidas, farmacéutico, bienes de consumo), componentes automotrices, aeroespacial y defensa, electrónica y semiconductores, equipos industriales y dispositivos médicos. El informe también cubre el tamaño del mercado y los pronósticos de termocompresión en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Termoplásticos |

| Termoestables |

| Compuestos |

| Otros Tipos de Materiales (PLA de base biológica, etc.) |

| Embalaje | Alimentos y Bebidas |

| Farmacéutico | |

| Bienes de Consumo | |

| Componentes Automotrices | |

| Aeroespacial y Defensa | |

| Electrónica y Semiconductores | |

| Equipos Industriales | |

| Dispositivos Médicos |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Termoplásticos | |

| Termoestables | ||

| Compuestos | ||

| Otros Tipos de Materiales (PLA de base biológica, etc.) | ||

| Por Aplicación | Embalaje | Alimentos y Bebidas |

| Farmacéutico | ||

| Bienes de Consumo | ||

| Componentes Automotrices | ||

| Aeroespacial y Defensa | ||

| Electrónica y Semiconductores | ||

| Equipos Industriales | ||

| Dispositivos Médicos | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de termocompresión?

El tamaño del mercado de termocompresión se sitúa en USD 12,71 mil millones en 2026 y se prevé que alcance USD 16,20 mil millones en 2031.

¿Qué tipo de material dominó en 2025?

Los termoplásticos aportaron el 39,11% de los ingresos de 2025 gracias a los rápidos tiempos de ciclo y la fácil reciclabilidad interna del desperdicio de recorte.

¿Por qué Asia-Pacífico crece más rápido hasta 2031?

Taiwán, Corea del Sur y China están triplicando las líneas de ensamblaje avanzado para aceleradores de inteligencia artificial, impulsando los ingresos del mercado de termocompresión de Asia-Pacífico a una CAGR del 5,84% hasta 2031.

¿Por qué las aplicaciones de dispositivos médicos crecen más rápido hasta 2031?

Los mandatos de barrera estéril de la norma ISO 11607 y la demanda de escudos de batería de tolerancia ajustada impulsan las aplicaciones de dispositivos médicos a una CAGR del 5,96% hasta 2031.

Última actualización de la página el: