Tamaño y Participación del Mercado de Termoplásticos de Alta Temperatura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termoplásticos de Alta Temperatura por Mordor Intelligence

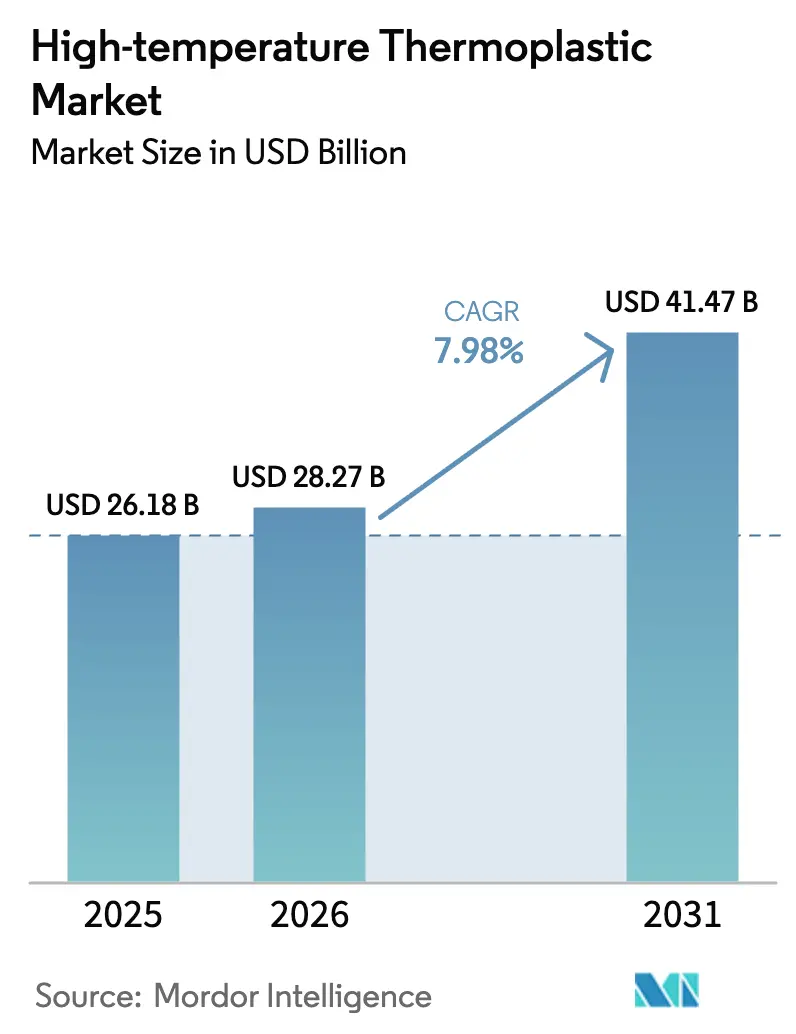

El tamaño del mercado de termoplásticos de alta temperatura en 2026 se estima en USD 28,27 mil millones, creciendo desde el valor de 2025 de USD 26,18 mil millones con proyecciones para 2031 que muestran USD 41,47 mil millones, creciendo a una CAGR del 7,98% durante el período 2026-2031. La demanda se acelera porque estos polímeros toleran temperaturas continuas superiores a 200 °C manteniendo su resistencia, una propiedad esencial para las baterías de vehículos eléctricos, la electrónica en miniatura y las estructuras aeroespaciales ligeras. La electrificación, el despliegue del 5G y las tasas de construcción de aeronaves récord se combinan para impulsar mayores volúmenes de producción a través de la cadena de suministro. La disponibilidad del lado de la oferta también mejora a medida que los principales productores de resina abren capacidad adicional en Asia-Pacífico, acortando los plazos de entrega para los convertidores regionales y los fabricantes de equipos originales. Aun así, la volatilidad de costos en monómeros especiales y energía sigue desafiando a los participantes más pequeños que carecen de la escala necesaria para cubrir las oscilaciones de los insumos. El resultado es una industria equilibrada pero vibrante que recompensa el liderazgo tecnológico, la fabricación regionalizada y el desarrollo de productos de ciclo cerrado.

Conclusiones Clave del Informe

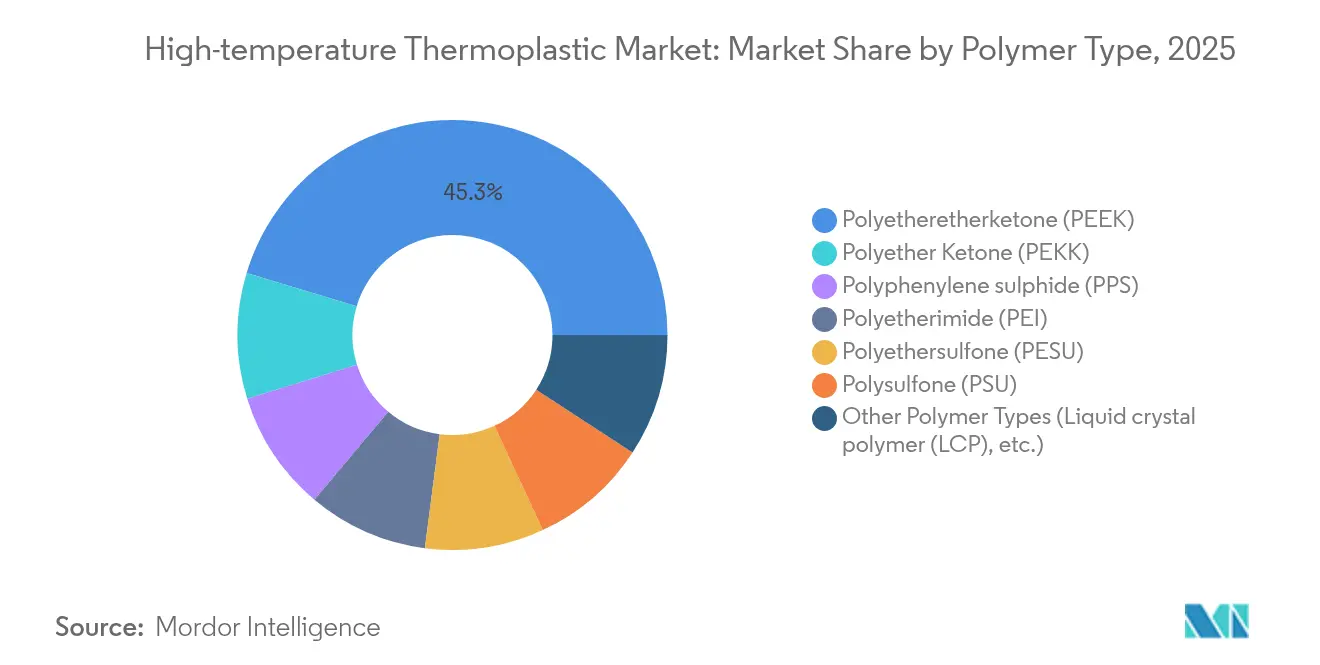

- Por tipo de polímero, el PEEK capturó el 45,35% de la participación del mercado de termoplásticos de alta temperatura en 2025, mientras que se proyecta que el PEKK avance a una CAGR del 10,78% hasta 2031.

- Por estructura molecular, los grados semicristalinos mantuvieron una participación del 71,10% del tamaño del mercado de termoplásticos de alta temperatura en 2025; los grados amorfos registran la CAGR más rápida del 7,67% hasta 2031.

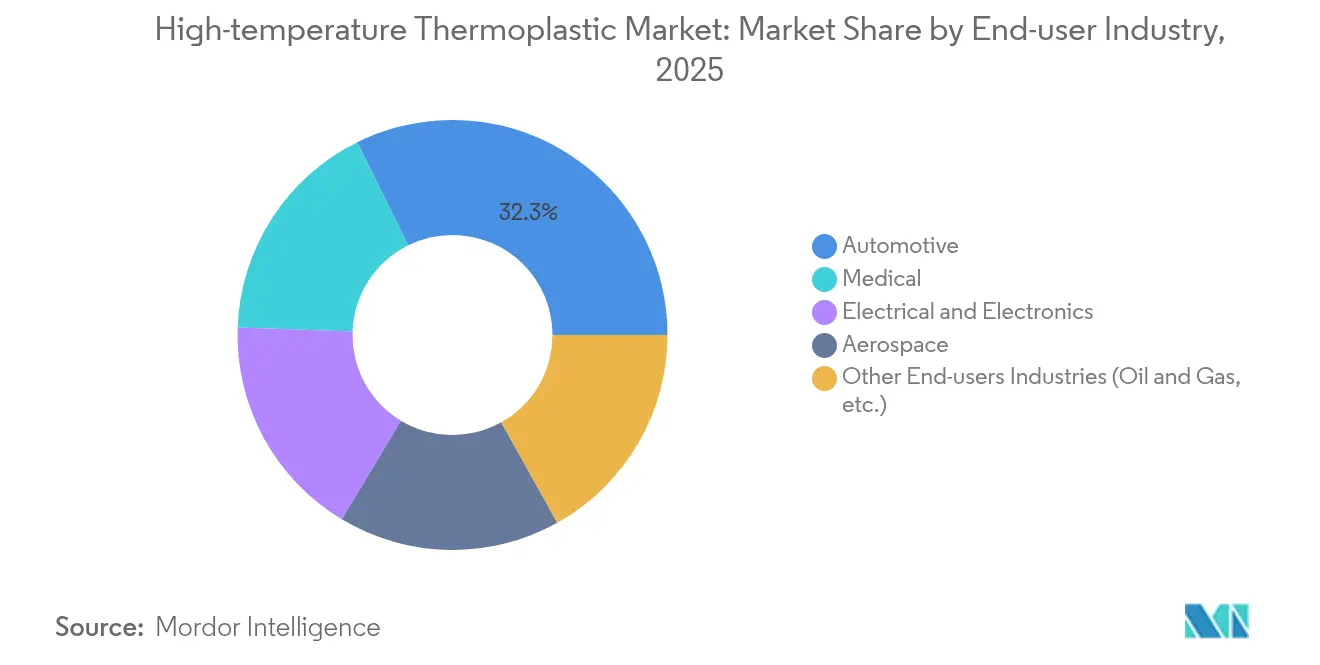

- Por industria del usuario final, el segmento automotriz lideró con una participación de ingresos del 32,30% en 2025; se pronostica que el sector médico y de atención sanitaria crecerá a una CAGR del 9,72% hasta 2031.

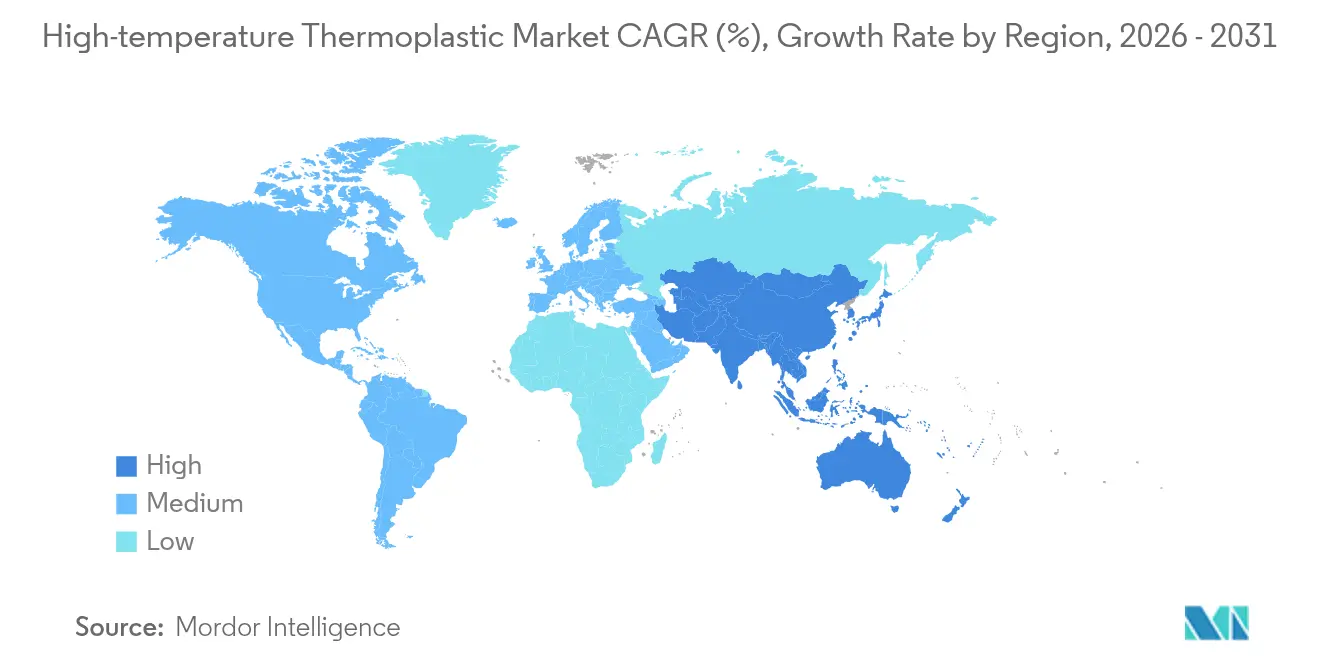

- Por región, Asia-Pacífico dominó el 39,05% del mercado de termoplásticos de alta temperatura en 2025 y está preparada para crecer a una CAGR del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Termoplásticos de Alta Temperatura

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de componentes automotrices ligeros | +2.1% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Crecimiento por miniaturización de la electrónica y aplicaciones de PCB de alta temperatura | +1.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de la industria aeroespacial y de defensa | +1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alto uso en impresión 3D y fabricación aditiva | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de la industria sanitaria | +0.9% | Global, con mercados premium a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Componentes Automotrices Ligeros

Los vehículos eléctricos requieren grados de resina que soporten las temperaturas de los paquetes de baterías, la exposición a llamas y la vibración constante. El NORYL NHP8000VT3 de SABIC ofrece una clasificación CTI PLC0 que ayuda a proteger las arquitecturas de tren de potencia de 800 voltios contra fallos por seguimiento. El autobús eléctrico Bluebus de 2024 integró una carcasa de batería termoplástica, reduciendo la masa en comparación con una carcasa de aluminio y superando los límites de seguridad contra incendios. Tesla especificó aproximadamente 9 kg de PEEK por robot humanoide Optimus-Gen2 y eliminó 10 kg de peso total, demostrando la versatilidad del polímero más allá de los vehículos. Los fabricantes de automóviles que buscan mayor autonomía y carga más rápida combinan esos ejemplos para confirmar un cambio estructural hacia los termoplásticos avanzados.

Crecimiento en la Miniaturización de la Electrónica y Aplicaciones de PCB de Alta Temperatura

La reducción de los factores de forma aumenta el flujo de calor de los componentes, elevando las temperaturas de las placas por encima de 300 °C durante el reflujo de ensamblaje. La película de poliimida mantiene la estabilidad dimensional y se ajusta al coeficiente de expansión térmica del cobre, reduciendo la delaminación en circuitos de alta densidad. La Hoja de Ruta de Integración Heterogénea del Instituto de Ingenieros Eléctricos y Electrónicos (IEEE, por sus siglas en inglés) señala los termoplásticos de alta temperatura como materiales críticos de unión de matrices y relleno inferior para el empaquetado de chiplets, lo que permite un mayor escalado de transistores[1]Publicaciones del IEEE, "Hoja de Ruta de Integración Heterogénea 2025," ieee.org. A medida que los operadores de centros de datos persiguen una mayor potencia por bastidor y proliferan las radios 5G, los fabricantes de placas especifican polímeros que sobreviven a ciclos térmicos rápidos sin fragilización. Las fundiciones de Asia-Pacífico ya están alineando líneas adicionales de laminado, lo que indica una demanda a corto plazo que beneficia a los proveedores de resina regionales.

Creciente Demanda de la Industria Aeroespacial y de Defensa

Los fabricantes de fuselajes comerciales y de defensa avanzan hacia costillas, clips y revestimientos de composite termoplástico para apoyar las aceleraciones de ritmo que apuntan a 100 aviones monopasillo por mes. Arkema y Hexcel produjeron la primera estructura primaria basada en PEKK cualificada en 2024, demostrando la preparación industrial para piezas de vuelo. El Centro de Fabricación de Composites Avanzados de Boeing de 155.000 pies cuadrados en Arizona alcanzará su producción en estado estable a finales de 2025, reforzando el liderazgo norteamericano. El PEEK y el PEI ya cumplen la norma FAR 25.853 sin retardantes de llama adicionales, eliminando tratamientos secundarios y acelerando el ensamblaje. Las barreras de certificación disuaden a los nuevos participantes, pero una vez superadas, aseguran flujos de ingresos durante varias décadas, lo que potencia la eficacia a largo plazo de este impulsor.

Alto Uso en Impresión 3D y Fabricación Aditiva

Los láseres de EOS sinterizan polvos de PEKK en soportes de aeronaves con control repetible de porosidad, mientras que Markforged alimenta termoplásticos de fibra continua para efectores finales robóticos en lotes pequeños. El prensado isostático en caliente mejora los composites de PEEK impresos en 3D en un 46% en resistencia a la flexión y un 30% en resistencia al cizallamiento interlaminar, reduciendo la brecha con las piezas inyectadas. Los implantes personalizados adaptados a la anatomía del paciente, más los conductos aptos para el vuelo con rigidizadores integrales, hacen de la fabricación aditiva un sólido acelerador a mediano plazo.

Creciente Demanda de la Industria Sanitaria

Los implantes ortopédicos y craneales dependen del PEEK por su biocompatibilidad y radiolucencia. El VESTAKEEP Fusion de Evonik, que incorpora fosfato de calcio bifásico, aumentó la adhesión de osteoblastos en más de un 30% en comparación con el PEEK estándar. Los instrumentos quirúrgicos de un solo uso favorecen el PSU y el PESU amorfos para los ciclos de esterilización por vapor y las líneas de visión transparente. El envejecimiento de la población mundial y los procedimientos mínimamente invasivos consolidan un crecimiento sostenido, posicionando al sector sanitario como un contribuyente de volumen duradero a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado costo de materias primas y compuestos | -1.4% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Desafíos de reciclaje y economía circular | -0.8% | Europa y América del Norte liderando, con expansión global | Largo plazo (≥ 4 años) |

| Equipos de procesamiento de alta temperatura con uso intensivo de capital | -0.6% | Global, con mayores barreras en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Materias Primas y Compuestos

Los monómeros especiales enfrentan balances ajustados y disrupciones geopolíticas. El productor de resina de composite AOC aumentó los precios en EUR 200 por tonelada para las mezclas de éster de vinilo en 2024, trasladando los incrementos de energía a través de la cadena. Las empresas de dispositivos médicos que enfrentaban escasez de PTFE se vieron obligadas a verticalizar la extrusión de fluoropolímeros para asegurar el suministro. Las extrusoras de doble husillo de alta temperatura y las unidades de control de temperatura de moldes clasificadas por encima de 400 °C requieren capital que las empresas más pequeñas no pueden implementar fácilmente. Hasta que los costos unitarios disminuyan, los segmentos sensibles al precio continuarán sustituyendo con plásticos de ingeniería o aluminio.

Desafíos de Reciclaje y Economía Circular

La recuperación en circuito cerrado de PEEK, PEKK y PPS sigue siendo compleja porque las fibras residuales de vidrio o carbono degradan el peso molecular. Los investigadores lograron la despolimerización del PEEK con nucleófilos de azufre para obtener corrientes de monómero limpias, pero el escalado no está demostrado[2]Nature Communications Chemistry, "Despolimerización Selectiva del PEEK," nature.com. Röchling destinó EUR 10 millones a su Centro de Sostenibilidad para reprocesar mecánicamente 10.000 toneladas de residuos al año, aunque aún debe mezclar escamas recicladas con resina virgen para obtener propiedades críticas. Las presiones regulatorias para un contenido mínimo de material reciclado se intensifican en Europa y América del Norte, generando costos de cumplimiento y, en algunas aplicaciones, compromisos de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: El Dominio del PEEK Enfrenta la Innovación del PEKK

El PEEK mantuvo el 45,35% de la participación del mercado de termoplásticos de alta temperatura en 2025. Una resistencia a la tracción cercana a 115 MPa y una temperatura de uso continuo de alrededor de 260 °C mantienen al polímero en la mayoría de las listas de piezas cualificadas. Los armazones de asientos aeroespaciales, las jaulas espinales y los componentes de manejo de obleas semiconductoras se apoyan en ese historial. La menor velocidad de cristalización del PEKK favorece la fusión capa por capa en la fabricación aditiva, una característica que sustenta su CAGR del 10,78%. El acuerdo de licencia de Arkema con SEQENS permite la retrointegración de materias primas de grado ánodo, reduciendo así la exposición a los shocks de suministro.

Los materiales de segundo nivel también avanzan. Los grados de polímero de cristal líquido con una temperatura de transición vítrea superior a 280 °C satisfacen los requisitos de densidad de pines de conectores de próxima generación en estaciones base 5G. El polibencimidazol de peso molecular ultraalto se utiliza en sellos de fondo de pozo a 350 °C, pero se vende en kilogramos en lugar de toneladas. En conjunto, estos nichos especializados limitan la mercantilización, sosteniendo márgenes premium en todo el mercado de termoplásticos de alta temperatura.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Estructura Molecular: Resistencia Semicristalina Frente a Versatilidad Amorfa

Los grados semicristalinos representaron el 71,10% del mercado total de termoplásticos de alta temperatura en 2025, ya que sus dominios ordenados confieren un alto módulo, excelentes propiedades de barrera y resistencia a la fluencia a largo plazo. Los paneles de PEKK reforzados con fibra de carbono con una fracción de volumen de fibra del 60% mantienen un módulo de flexión de más de ochenta gigapascales a 150 °C. Tales características son esenciales para las puertas de acceso a las alas aeroespaciales y los platos protectores de vehículos eléctricos sometidos a impactos de piedras. Los equivalentes amorfos crecen a una CAGR del 7,67% impulsados por ventajas ópticas y de procesamiento.

El polvo de PESU se disuelve en dimetilacetamida, lo que permite la aplicación de capas anticorrosión por pulverización sobre recipientes de acero. La menor viscosidad en estado fundido permite a los moldeadores llenar conectores de pared delgada sin vacíos, reduciendo el tiempo de ciclo. Los avances en la activación superficial por plasma mejoran ahora la adhesión en ambas estructuras, ampliando la libertad en el diseño de piezas. Se espera que los híbridos de doble matriz, que combinan pieles de PEI amorfo con núcleos de PEEK semicristalino, lleguen a los prototipos de 2025, con el objetivo de optimizar tanto la claridad como la rigidez en un único componente.

Por Industria del Usuario Final: El Liderazgo Automotriz Desafiado por la Innovación Médica

Las aplicaciones automotrices consumieron el 32,30% del volumen total en 2025. Las carcasas de baterías fabricadas con laminados de PEEK/CF de fibra continua cumplen la norma UL 94 V0 con margen y pesan un 30% menos que las cajas de aluminio. La película dieléctrica Ajedium PEEK de Syensqo resuelve el dilema entre alta rigidez dieléctrica y bajo factor de disipación para barras colectoras de inversores de 800 V. La CAGR del 9,72% del sector médico y de atención sanitaria proviene del crecimiento en implantes compatibles con imagen y herramientas esterilizables de un solo uso. Las jaulas espinales de PEEK mecanizadas a partir de escáneres del paciente reducen el tiempo de operación, mientras que las cánulas de trócar de PSU soportan más de 1.000 ciclos de vapor.

La demanda aeroespacial se apoya en los objetivos de cadencia de producción de Boeing y Airbus. Los programas de modernización de aeronaves militares de ala rotativa especifican abrazaderas de PEKK porque el polímero no corroe galvánicamente la fibra de carbono adyacente. Los operadores de petróleo y gas todavía adquieren asientos de válvulas de PPS para el servicio de gas ácido, aunque las nuevas inversiones en campo van por detrás del ritmo del gasto en movilidad eléctrica. Los diversos requisitos entre los usuarios finales mantienen la base de suministro equilibrada, suavizando los ingresos frente a las oscilaciones cíclicas de cualquier sector.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

La participación del 39,05% de Asia-Pacífico en 2025 proviene de cadenas de suministro verticalmente integradas que conectan la síntesis de monómeros, la mezcla y la fabricación de piezas dentro de una distancia de transporte por carretera de un día. Se espera que la región registre la CAGR más rápida del 8,45% hasta 2031. Los incentivos gubernamentales para vehículos de nueva energía en China, India y Tailandia impulsan la demanda de marcos de batería de PEEK y accesorios de refrigerante de PPS. Los fabricantes de equipos originales japoneses están siendo pioneros en bloques de conectores basados en PEI para cargadores ultrarrápidos, expandiendo así la base de convertidores domésticos.

América del Norte mantiene una posición resiliente. La columna vertebral aeroespacial del estado de Washington y Alabama ancla una absorción constante de polímeros, mientras que el corredor químico de Texas suministra monómeros clave. Las políticas de relocalización postpandemia están alentando a los fabricantes de baterías a invertir en Míchigan y Georgia, donde los procesadores están instalando nuevas prensas de 450 toneladas.

Panorama Competitivo

El mercado de termoplásticos de alta temperatura exhibe un alto grado de concentración. Victrex, Syensqo, SABIC y Arkema defienden sus participaciones a través de extensas carteras de patentes y plantas multirregionales que ofrecen servicio local, así como redundancia. La competencia está cambiando cada vez más hacia la innovación en procesamiento en lugar de la química básica. Las disrupciones en la cadena de suministro impulsan a los productores a regionalizar la mezcla y mantener inventarios de seguridad. SABIC amplió la producción de resina Ultem en Singapur en un 50%, asegurando el suministro asiático para los sectores automotriz y electrónico.

Líderes de la Industria de Termoplásticos de Alta Temperatura

Arkema

Solvay

SABIC

Victrex plc

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hexcel presentó un componente de salida de emergencia sobre el ala de termoplástico PEKK/carbono en el marco del proyecto aeroespacial HELUES, demostrando una conformación fuera de autoclave con capacidad de producción en serie.

- Marzo de 2025: SABIC introdujo la resina EXTEM RH que soporta la soldadura por reflujo a 260 °C para óptica, conectores y carcasas de infraestructura de datos.

Alcance del Informe Global del Mercado de Termoplásticos de Alta Temperatura

El informe de termoplásticos de alta temperatura incluye:

| Poliéter éter cetona (PEEK) |

| Poliéter cetona cetona (PEKK) |

| Sulfuro de polifenileno (PPS) |

| Polietilenimida (PEI) |

| Polietersulfona (PESU) |

| Polisulfona (PSU) |

| Otros Tipos de Polímeros (Polímero de cristal líquido (LCP), etc.) |

| Amorfo |

| Semicristalino |

| Automotriz |

| Eléctrica y Electrónica |

| Aeroespacial |

| Médica |

| Otras Industrias de Usuarios Finales (Petróleo y Gas, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Poliéter éter cetona (PEEK) | |

| Poliéter cetona cetona (PEKK) | ||

| Sulfuro de polifenileno (PPS) | ||

| Polietilenimida (PEI) | ||

| Polietersulfona (PESU) | ||

| Polisulfona (PSU) | ||

| Otros Tipos de Polímeros (Polímero de cristal líquido (LCP), etc.) | ||

| Por Estructura Molecular | Amorfo | |

| Semicristalino | ||

| Por Industria del Usuario Final | Automotriz | |

| Eléctrica y Electrónica | ||

| Aeroespacial | ||

| Médica | ||

| Otras Industrias de Usuarios Finales (Petróleo y Gas, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de termoplásticos de alta temperatura?

El tamaño del mercado de termoplásticos de alta temperatura alcanzó USD 28,27 mil millones en 2026 y se prevé que llegue a USD 41,47 mil millones en 2031.

¿Qué región lidera el mercado de termoplásticos de alta temperatura?

Asia-Pacífico lidera con una participación de ingresos del 39,05% en 2025 y se proyecta que crezca a una CAGR del 8,45% hasta 2031.

¿Qué polímero domina el mercado de termoplásticos de alta temperatura?

El PEEK mantuvo una participación de mercado del 45,35% en 2025, impulsado por su historial en piezas aeroespaciales, médicas e industriales.

¿Por qué son importantes los termoplásticos de alta temperatura para los vehículos eléctricos?

Permiten carcasas de baterías más ligeras y soportan una exposición continua por encima de 200 °C, mejorando la autonomía y la seguridad.

¿Cuál es el segmento de uso final de mayor crecimiento?

Las aplicaciones médicas y de atención sanitaria están previstas para expandirse a una CAGR del 9,72% hasta 2031 debido a las tendencias más estrictas de biocompatibilidad y cirugía mínimamente invasiva.

Última actualización de la página el: