Tamaño y Participación del Mercado de Bebidas Energéticas Sin Azúcar de América del Norte

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

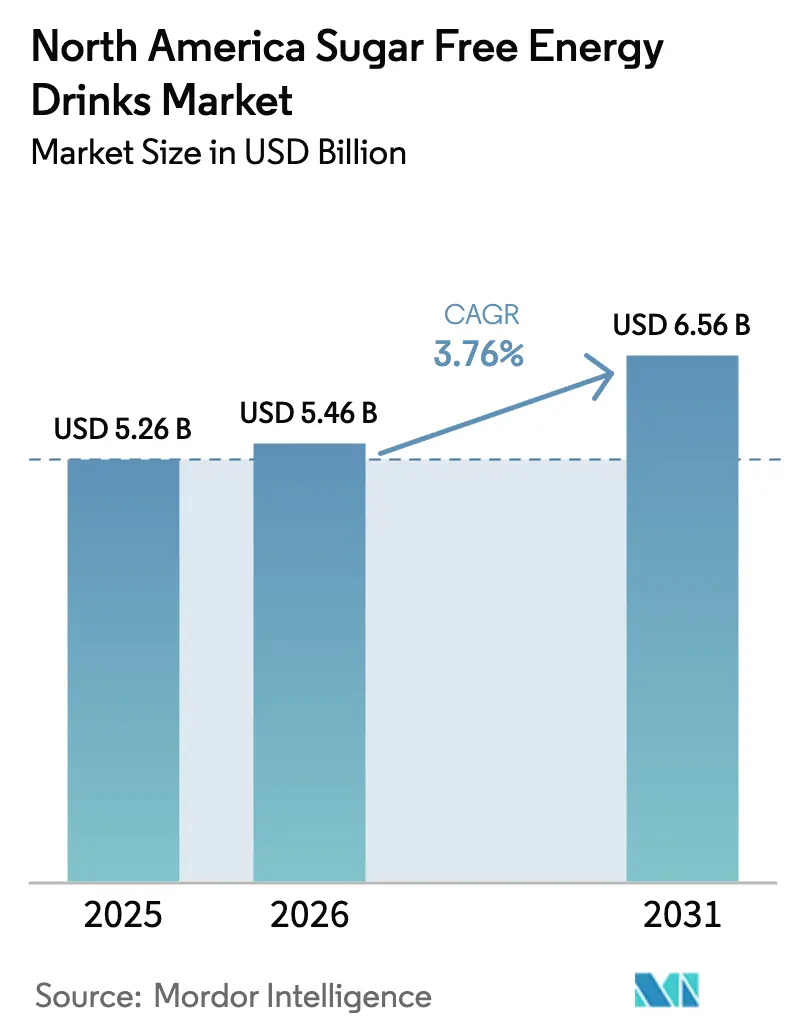

| Tamaño del mercado en el año base (2025) | 5.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

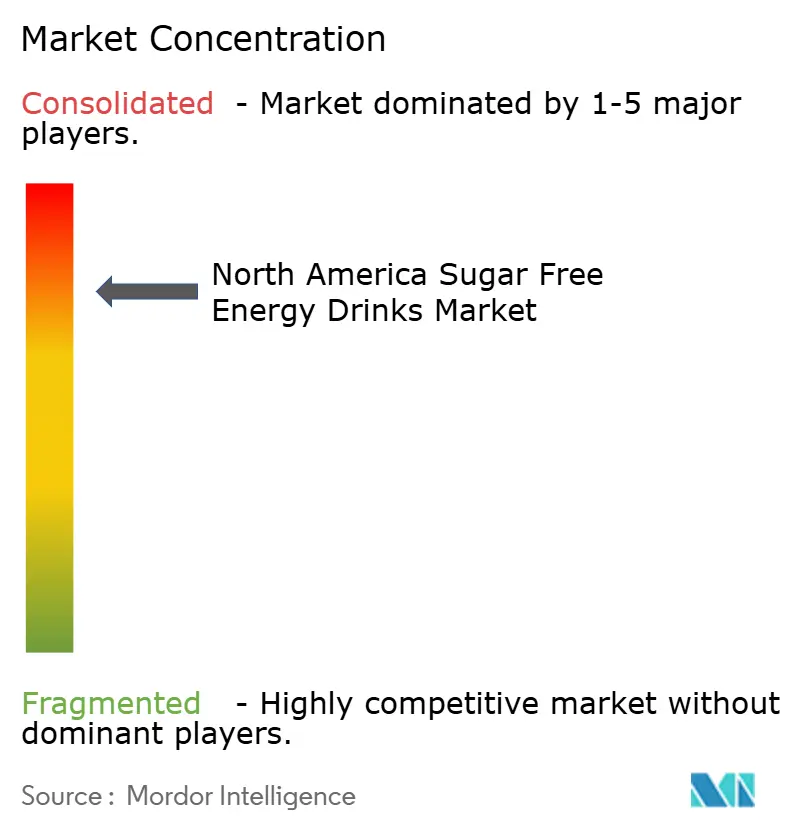

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas Sin Azúcar de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas energéticas sin azúcar de América del Norte crezca de USD 5,26 mil millones en 2025 a USD 5,46 mil millones en 2026, y se prevé que alcance USD 6,56 mil millones en 2031 con una CAGR del 3,76% durante el período 2026-2031. Esta trayectoria de crecimiento indica un mercado que, si bien ha superado su fase de despegue, continúa prosperando mediante estrategias como la premiumización, las reformulaciones sin azúcar y las extensiones funcionales dirigidas a segmentos específicos. La evolución del mercado muestra un acto de equilibrio: el énfasis tradicional del segmento en los impulsos energéticos inmediatos ahora compite con las crecientes expectativas de bienestar. En respuesta, las marcas líderes están diseñando portafolios diversificados que combinan eficacia energética con etiquetas más limpias. Mientras tanto, las marcas emergentes están conquistando nichos, enfocándose en nutrición para el rendimiento, deportes electrónicos y lanzamientos impulsados por las redes sociales. Sin embargo, se avecinan desafíos: el aumento de los costes, particularmente del aluminio, y regulaciones más estrictas sobre la cafeína complican las operaciones. No obstante, estos desafíos favorecen a las empresas con ventajas de escala, aprovisionamiento ágil y sólidas capacidades de formulación interna. Si bien el comercio minorista de conveniencia sigue siendo una piedra angular del mercado de bebidas energéticas de América del Norte, el crecimiento de ventas más rápido se observa en las suscripciones directas al consumidor, que resuenan con los hábitos de una audiencia experta en lo digital.

Conclusiones Clave del Informe

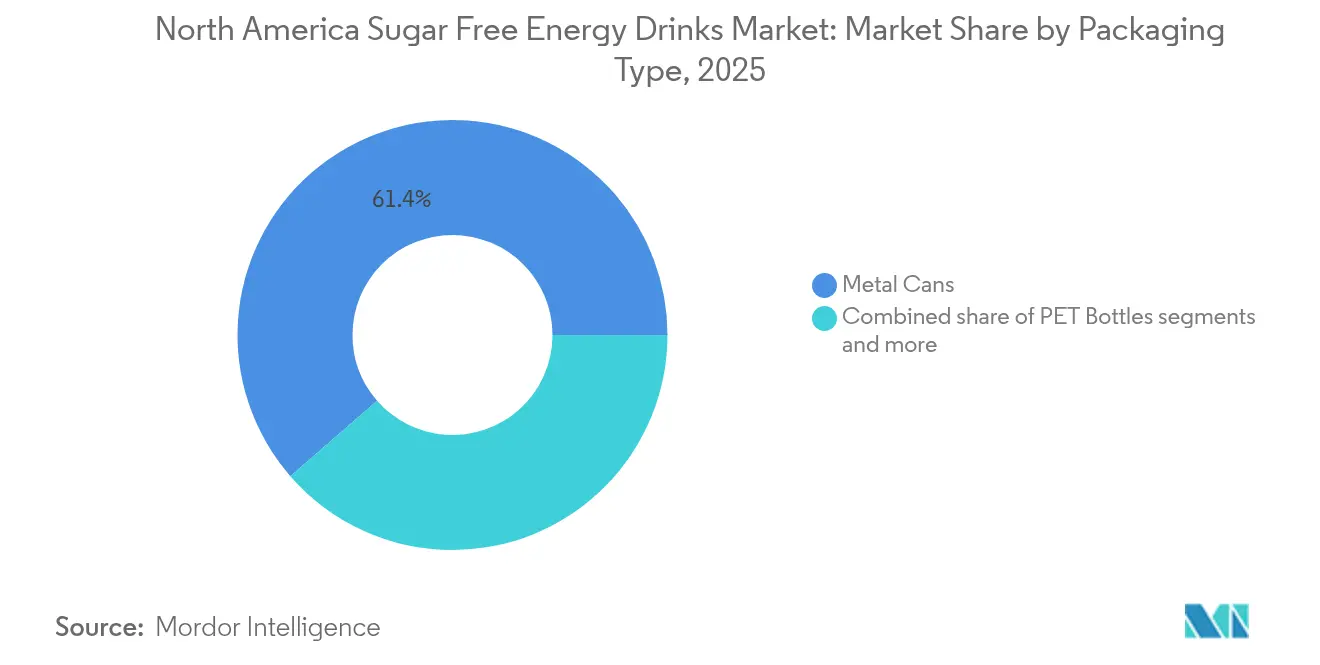

- Por tipo de envase, las latas metálicas lideraron con el 61,40% de la participación del mercado de bebidas energéticas sin azúcar de América del Norte en 2025; se prevé que las botellas de vidrio se expandan a una CAGR del 4,02% hasta 2031.

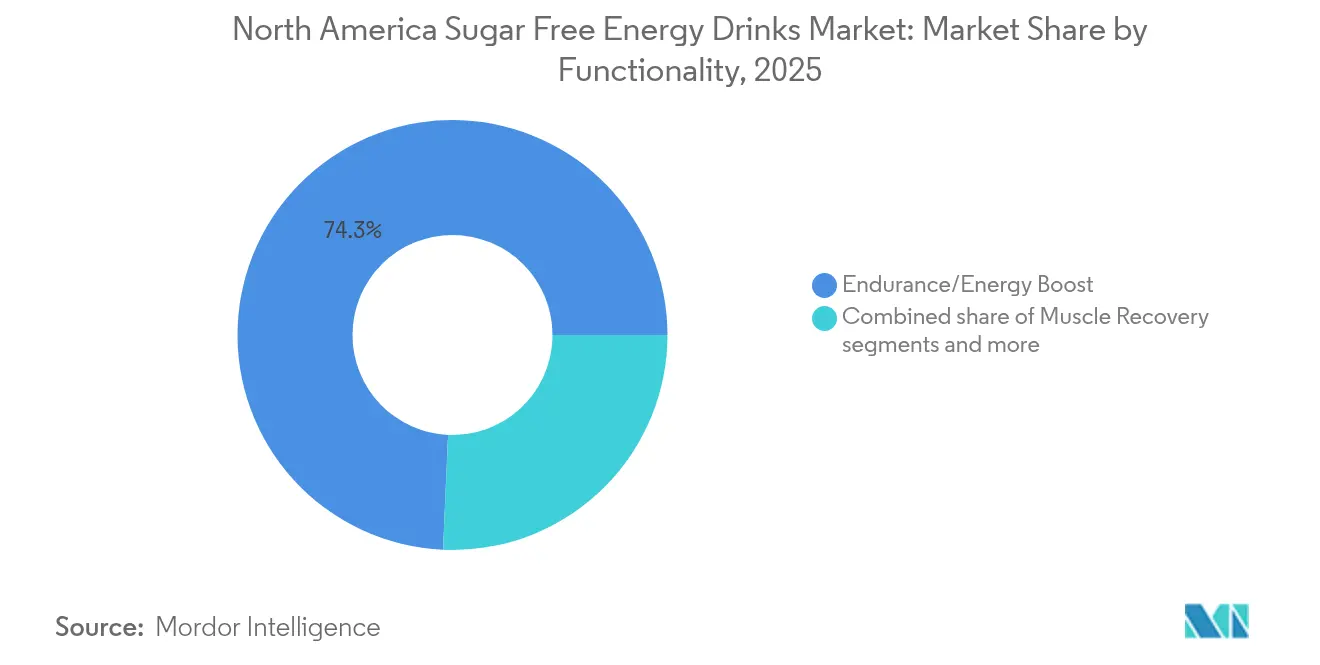

- Por funcionalidad, la resistencia y el impulso energético representaron el 74,30% del tamaño del mercado de bebidas energéticas sin azúcar de América del Norte en 2025, mientras que la recuperación muscular registra la CAGR proyectada más alta del 3,95% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación en los ingresos del 93,40% en 2025, mientras que se proyecta que el comercio minorista en línea crecerá a una CAGR del 4,32% hasta 2031.

- Por geografía, Estados Unidos concentró el 89,30% del tamaño del mercado de bebidas energéticas sin azúcar de América del Norte en 2025, aunque Canadá está en camino de registrar la CAGR regional más rápida del 5,72% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas Sin Azúcar de América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Tendencia de reducción de azúcar impulsada por la salud | +0.8% | En toda América del Norte, más intensa en los mercados urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Innovaciones en edulcorantes naturales y no nutritivos | +0.6% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Predominio de las tiendas de conveniencia en las ventas de bebidas energéticas | +0.5% | Canal de conveniencia de Estados Unidos, en expansión hacia Canadá | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico y las suscripciones de venta directa al consumidor | +0.4% | Demografía nativa digital de América del Norte | Mediano plazo (2-4 años) |

| Adopción de medicamentos GLP-1 que configura la demanda | +0.3% | Principalmente en Estados Unidos, con adopción emergente en Canadá | Largo plazo (≥ 4 años) |

| Creciente gasto en patrocinios de atletismo universitario | +0.2% | Mercados universitarios de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencia de reducción de azúcar impulsada por la salud

A medida que el bienestar del consumidor ocupa un lugar central, la industria es testigo de un cambio fundamental, con los productos sin azúcar ganando tanto espacio en los estantes como preferencia entre los consumidores. Según los Centros para el Control y la Prevención de Enfermedades, alrededor de 38 millones de estadounidenses padecían diabetes en 2024 [1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Un Informe de Tarjeta: Diabetes en los Estados Unidos Infografía", cdc.gov. En Estados Unidos, una parte notable de la población está recurriendo a los medicamentos GLP-1, lo que lleva a una reducción en la ingesta de calorías. Este cambio plantea desafíos para las bebidas con alto contenido de azúcar, impulsando simultáneamente el atractivo de las opciones sin calorías. Cabe destacar que la tendencia no se limita solo a quienes toman la medicación; está transformando los hábitos alimenticios, señalando un abrazo social más amplio hacia el control del peso. Reconociendo este cambio, Monster Beverage está orientando su enfoque hacia las opciones sin azúcar, mientras que Red Bull amplía su línea Zero Sugar. Esto subraya un reconocimiento colectivo de la industria: el modelo tradicional de bebidas energéticas con alto contenido de azúcar está en una trayectoria descendente. Las marcas hábiles para equilibrar el sabor, la textura y la funcionalidad en sus esfuerzos de reducción de azúcar tienen mucho que ganar, mientras que las que se aferran a formulaciones más antiguas pueden encontrarse en desventaja.

Innovaciones en edulcorantes naturales y no nutritivos

Los fabricantes aprovechan tecnologías avanzadas de edulcorantes para satisfacer las demandas de los consumidores de etiquetas limpias, garantizando al mismo tiempo la aceptación sensorial y el rendimiento funcional. Por ejemplo, los extractos de caña de azúcar como Modulex™ pueden reducir el contenido de azúcar en un 20-30%. Logran esta reducción al tiempo que mejoran el cuerpo de la bebida y enmascaran cualquier nota metálica no deseada. Esto se logra mediante sofisticados mecanismos sensoriales, como la modulación de los receptores T1R2/T1R3 y la activación de los receptores sensores de calcio. Los glucósidos de esteviol, especialmente las variantes de alta pureza Rebaudiósido M y D, presentan perfiles de sabor que superan a las generaciones anteriores de stevia. Este avance permite a los formuladores replicar la dulzura similar al azúcar sin el típico regusto amargo. El panorama de innovación también incluye moduladores alostéricos positivos. Estos potenciadores incrementan la actividad de los receptores del dulce sin eclipsar los sabores deseados, lo que representa un avance tecnológico significativo respecto a la mera sustitución de edulcorantes. Tales innovaciones abordan el desafío central de garantizar la palatabilidad de las bebidas energéticas, todo mientras se alinean con los impulsos regulatorios y de los consumidores para reducir el contenido de azúcar.

Predominio de las tiendas de conveniencia en las ventas de bebidas energéticas

Las tiendas de conveniencia se han convertido en el epicentro de la batalla por la participación en el mercado de bebidas energéticas. A partir de 2025, el informe NACS/NIQ TDLinx indica que Estados Unidos alberga 152.255 tiendas de conveniencia, frente a las 150.174 de 2023 [2]Fuente: Asociación Nacional de Tiendas de Conveniencia, "Recuento de Tiendas de Conveniencia en EE. UU.", convenience.org. Las marcas que dominan las estrategias de comercio minorista en tiendas de conveniencia, como el tamaño de envase personalizado, las promociones efectivas y los atractivos exhibidores en el punto de venta, tienen mucho que ganar. Más allá de la mera distribución, las tiendas de conveniencia desempeñan un papel fundamental en la configuración de la demanda. El atractivo de las compras por impulso y la necesidad de consumo inmediato están impulsando el crecimiento de la categoría. Reconociendo el potencial, los minoristas ahora ven las bebidas energéticas no solo como un medio para atraer clientes, sino también como contribuyentes significativos a sus márgenes de beneficio. Esto ha llevado a un enfoque más matizado en la gestión de la categoría, favoreciendo a las marcas que demuestran consistentemente una fuerte velocidad de ventas y lealtad del consumidor.

Auge del comercio electrónico y las suscripciones de venta directa al consumidor

Los patrones de compra de bebidas energéticas están experimentando una transformación, impulsada por el auge del comercio digital. El comercio minorista en línea está experimentando un crecimiento sólido, impulsado por la creciente adopción de modelos de suscripción y estrategias de venta directa al consumidor. Según la Oficina del Censo dependiente del Departamento de Comercio, las ventas minoristas de comercio electrónico de Estados Unidos alcanzaron una cifra estimada de USD 1.865,4 mil millones en el segundo trimestre de 2025, registrando un incremento del 0,4% (±0,4%) respecto al primer trimestre de 2025 [3]Fuente: Oficina del Censo del Departamento de Comercio, "Ventas Minoristas Trimestrales de Comercio Electrónico", census.gov. Este cambio en la dinámica de los canales permite a las marcas no solo capturar mayores márgenes de beneficio, sino también cultivar relaciones directas con los consumidores. Además, las marcas ahora pueden ofrecer opciones de personalización que anteriormente no estaban disponibles en los entornos minoristas tradicionales. Los modelos de suscripción han encontrado particular aceptación entre los consumidores habituales, quienes valoran la comodidad y la previsibilidad en los precios. Mientras tanto, las plataformas de comercio electrónico se están convirtiendo en el destino preferido para formulaciones especializadas y variantes de edición limitada, mejorando el compromiso con la marca. Además, los canales digitales están resultando invaluables para la recopilación de datos y la obtención de información sobre el consumidor. Estos conocimientos desempeñan un papel fundamental en la configuración del desarrollo de productos y las estrategias de marketing, otorgando a las marcas una ventaja competitiva, especialmente cuando combinan de manera hábil las interacciones en línea y fuera de línea.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escrutinio regulatorio sobre la seguridad de la cafeína | -0.4% | En toda América del Norte, intensificándose en Canadá | Corto plazo (≤ 2 años) |

| Volatilidad del precio del aluminio que infla los costes de envase | -0.3% | Canales de fabricación e importación de América del Norte | Mediano plazo (2-4 años) |

| Problemas de regusto de los edulcorantes naturales | -0.2% | América del Norte, más pronunciado en mercados conscientes de la salud | Corto plazo (≤ 2 años) |

| Capacidad limitada de líneas de latas para formatos delgados | -0.3% | Centros de fabricación y instalaciones de co-envasado de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio sobre la seguridad de la cafeína

Las autoridades reguladoras están endureciendo su control sobre el contenido de cafeína y las prácticas de marketing, lo que genera mayores costes de cumplimiento normativo y posibles restricciones al acceso al mercado. A partir de enero de 2026, Health Canada hará cumplir nuevos requisitos de etiquetado para los alimentos suplementados. Estos mandatos incluyen declaraciones de advertencia e información nutricional detallada para productos con más de 180 mg de cafeína por porción. Mientras tanto, México avanza con legislación que prohíbe la venta de bebidas energéticas a consumidores menores de 18 años. El enfoque cambiante de la FDA respecto a la regulación de las bebidas energéticas, especialmente en lo que respecta al marketing dirigido a adultos jóvenes y la divulgación del contenido de cafeína, introduce incertidumbre para los fabricantes que planean lanzamientos de productos y estrategias de marketing. Estos cambios regulatorios agravan los desafíos existentes relacionados con el marketing apropiado para cada grupo de edad y el posicionamiento del producto. Como resultado, las marcas se ven obligadas a reforzar su infraestructura de cumplimiento normativo, lo que puede restringir su acceso a ciertos segmentos del mercado. Cabe destacar que estos cambios regulatorios pesan especialmente sobre las marcas más pequeñas, que a menudo carecen de los recursos para navegar por las complejidades de los asuntos legales y regulatorios.

Volatilidad del precio del aluminio que infla los costes de envase

Los fabricantes de bebidas energéticas enfrentan presiones sobre los márgenes e incertidumbres en la cadena de suministro debido a las fluctuaciones en los precios del aluminio, especialmente dado que las latas metálicas constituyen una parte significativa de su envase. Para las bebidas enlatadas, los costes de envase representan entre el 15 y el 25% del coste total del producto. Esto convierte la volatilidad del precio del aluminio en un factor crucial que influye en la rentabilidad, las estrategias de precios y las actividades promocionales. Los principales proveedores de latas, como Ball Corporation, emplean mecanismos de precios que transfieren estas fluctuaciones en los costes de materias primas directamente a los fabricantes de bebidas. Esto genera variabilidades trimestrales en los márgenes, lo que complica la planificación financiera y la orientación para los inversores. Las marcas más pequeñas, que carecen del poder adquisitivo para negociar acuerdos de suministro favorables o cubrirse contra la exposición a las materias primas, sienten esta restricción de forma especialmente aguda. En contraste, los fabricantes a gran escala, equipados con sofisticadas capacidades de aprovisionamiento, disfrutan de una ventaja competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación

Se proyecta que las botellas de vidrio crecerán a una CAGR del 4,02% hasta 2031, superando al mercado en general. Este crecimiento se produce incluso cuando las latas metálicas ostentan una participación de mercado dominante del 61,40% en 2025. Factores como el posicionamiento premium y una mayor conciencia ambiental están remodelando las preferencias de envase. Los consumidores asocian el segmento del vidrio con la pureza del producto y la reciclabilidad. Esta percepción permite a las marcas adoptar estrategias de posicionamiento premium, con puntos de precio más elevados. Mientras tanto, las latas metálicas mantienen su liderazgo en el mercado gracias a sus superiores propiedades de barrera, eficiencia de costes y una cadena de suministro bien establecida. Sin embargo, los fabricantes destacan cada vez más sus credenciales de sostenibilidad para abordar las crecientes preocupaciones medioambientales. Las botellas PET atienden nichos específicos, incluidos formatos de mayor tamaño y segmentos sensibles al precio. En contraste, los envases asépticos están experimentando un crecimiento en aplicaciones de larga vida útil y estables en estantería.

Ball Corporation lidera la sostenibilidad de las latas de aluminio con cierres y soluciones de envase de próxima generación. Estas innovaciones reducen el uso de materiales sin comprometer la integridad estructural. Si bien los vasos desechables constituyen el segmento más pequeño, desempeñan un papel fundamental en el servicio de alimentos y el marketing en eventos. Aquí, la visibilidad de la marca y la necesidad de consumo inmediato son primordiales. El panorama cambiante del envase refleja tendencias más amplias del consumidor: una inclinación hacia la sostenibilidad, una búsqueda de conveniencia y un apetito por experiencias premium. Las marcas exitosas están ajustando sus portafolios de formatos, atendiendo a diversas ocasiones de consumo y puntos de precio, todo mientras navegan por las complejidades de las cadenas de suministro y las estructuras de costes.

Por Funcionalidad: La Especialización en Rendimiento se Acelera

La funcionalidad de recuperación muscular está emergiendo como el segmento de más rápido crecimiento, con una CAGR del 3,95%, y está desafiando a la categoría tradicional de resistencia e impulso energético, que ostenta una participación de mercado dominante del 74,30% en 2025. Este auge subraya el desplazamiento de la categoría hacia la nutrición de rendimiento especializada. Los consumidores, especialmente aquellos enfocados en el fitness, se inclinan hacia formulaciones enriquecidas con proteínas y opciones de recuperación post-entrenamiento, buscando beneficios que vayan más allá de la mera estimulación por cafeína. El segmento de recuperación muscular está posicionado de manera única, atrayendo tanto a los consumidores de bebidas energéticas como a los de nutrición deportiva. Este cruce no solo permite a las marcas establecer puntos de precio más elevados, sino que también fomenta la lealtad del consumidor a través de afirmaciones de eficacia precisas.

Las funcionalidades de resistencia e impulso energético continúan siendo el ancla del mercado. Su base se ve reforzada por las demandas de productividad laboral y las necesidades de energía para el estilo de vida, que a menudo se extienden más allá de las actividades deportivas. Mientras tanto, la categoría de funcionalidad "Otras" está ganando terreno, abarcando innovaciones como la mejora cognitiva, el apoyo inmunológico y la regulación del estado de ánimo. Estas áreas señalan un potencial de crecimiento a medida que los consumidores amplían sus prioridades de bienestar más allá de las necesidades energéticas convencionales. Las marcas que antes adoptaban un enfoque único para todos ahora están pivotando. Están elaborando formulaciones específicas por funcionalidad, lo que permite un marketing dirigido, precios premium y el cultivo tanto de la experiencia en la categoría como de la confianza del consumidor.

Por Canal de Distribución: La Transformación Digital Remodela el Acceso

El comercio minorista en línea supera al mercado en general con una sólida tasa de crecimiento de CAGR del 4,32%. Este auge está impulsado por el auge de los modelos de suscripción, los enfoques de venta directa al consumidor y la expansión de las plataformas de comercio electrónico, todos los cuales están remodelando los métodos de distribución tradicionales. Como resultado de este cambio digital, las marcas no solo están asegurando mayores márgenes de beneficio, sino también forjando relaciones directas con los consumidores. Ahora pueden ofrecer opciones personalizadas, como packs variados de sabores y asesoramiento nutricional personalizado, que anteriormente estaban ausentes en el comercio minorista convencional. Si bien los supermercados e hipermercados ostentan una participación dominante del 93,40% en la distribución, gracias a sus cadenas de suministro establecidas y los hábitos de los consumidores, están bajo una presión creciente para adoptar herramientas digitales y proporcionar una experiencia omnicanal fluida.

Los bares, restaurantes y locales de entretenimiento desempeñan un papel fundamental en la construcción de marca y la generación de prueba para el segmento de comercio en el establecimiento. Aquí, el atractivo del consumo inmediato y la influencia de las redes sociales ayudan a dar forma a la conciencia y las preferencias de la categoría. Mientras tanto, los canales de comercio fuera del establecimiento, como las tiendas de conveniencia, las farmacias y los clubes minoristas, atienden a diversas necesidades y comportamientos de compra de los consumidores. Las marcas exitosas son las que ajustan sus surtidos, precios y tácticas promocionales a cada canal. El panorama de distribución en evolución favorece cada vez más a las marcas que pueden navegar hábilmente por múltiples puntos de contacto, garantizando al mismo tiempo una experiencia de marca y una estrategia de precios coherentes.

Análisis Geográfico

En 2025, Estados Unidos ostenta una participación dominante del 89,30% del mercado de bebidas energéticas de América del Norte, respaldada por una arraigada aceptación del consumidor, una amplia distribución minorista y un panorama de marcas competitivo que fomenta la innovación. El mercado de Estados Unidos muestra una intensa competitividad madura, donde gigantes como Monster Beverage y Red Bull se enfrentan a los desafíos de disruptores que crecen rápidamente, como Celsius y el portafolio de Congo Brands. Esta dinámica crea momentos cruciales que distinguen a los líderes del mercado de los que están en declive. Las tiendas de conveniencia desempeñan un papel fundamental en el panorama de bebidas energéticas de Estados Unidos, con los minoristas dedicando cada vez más espacio en los estantes a la categoría. Las marcas están intensificando su enfoque en los patrocinios de atletismo universitario, lo que subraya la importancia de los jóvenes adultos y el marketing deportivo en la configuración de la visibilidad y preferencia de marca.

Canadá se destaca como la región con el crecimiento más rápido, proyectado en una CAGR del 5,72% hasta 2031. Este auge se atribuye a marcos regulatorios bien estructurados y a una base de consumidores receptiva a las innovaciones en bebidas funcionales. Estas condiciones favorecen tanto a las marcas establecidas como a los recién llegados. A partir de enero de 2026, los mandatos actualizados de etiquetado de Health Canada para los alimentos suplementados requerirán declaraciones de advertencia e información nutricional completa para productos que superen los 180 mg de cafeína por porción. Este movimiento no solo prioriza la seguridad del consumidor, sino que también ofrece a las marcas un panorama regulatorio claro para la planificación estratégica a largo plazo. La inclinación del mercado canadiense hacia los precios premium y los productos con etiqueta limpia permite a las marcas experimentar con ingredientes novedosos y estrategias de marketing antes de un lanzamiento más amplio en América del Norte. Los fabricantes de Estados Unidos están capitalizando estas oportunidades canadienses, aprovechando su establecida cadena de suministro y su capacidad de marketing para la expansión de marcas transfronterizas.

Si bien el consumo de bebidas energéticas en México está en aumento, el mercado presenta una espada de doble filo: amplias oportunidades ensombrecidas por intrincados desafíos regulatorios. La joven demografía de México, las tendencias de urbanización y una creciente clase media con ingresos disponibles impulsan la expansión de las bebidas energéticas. Sin embargo, las ambigüedades regulatorias prevalecientes representan obstáculos para las marcas internacionales que buscan entrar o expandirse. Mientras tanto, el panorama más amplio de América del Norte, incluidos los mercados de América Central, promete para el futuro. A medida que estas regiones sean testigos del crecimiento económico y los avances en infraestructura minorista, las condiciones son propicias para el desarrollo de bebidas energéticas. Sin embargo, las fluctuaciones políticas y económicas exigen un enfoque prudente, equilibrando el atractivo del crecimiento con el imperativo de salvaguardar las inversiones.

Panorama Competitivo

En América del Norte, el mercado de bebidas energéticas sin azúcar se está concentrando cada vez más. Los grandes actores como Monster Beverage y Red Bull ahora compiten con marcas retadoras ágiles. Estas retadoras, como Celsius y Alani Nu de Congo Brands, están conquistando sus nichos al enfatizar el bienestar y aprovechar el marketing digital. Este cambio en el panorama competitivo subraya un cambio más amplio en las preferencias de los consumidores, orientándose hacia los beneficios funcionales y las formulaciones de etiqueta limpia. Tales cambios no solo desafían la narrativa tradicional de las bebidas energéticas, sino que también abren puertas para las marcas hábiles en adaptarse a estas evoluciones del mercado.

Las principales adquisiciones, como la toma de control de Ghost Beverages por parte de Keurig Dr Pepper, destacan una tendencia estratégica de consolidación. Estos movimientos señalan que los actores establecidos reconocen las limitaciones del crecimiento orgánico para acceder a nuevos segmentos de consumidores y canales de distribución. Además, las marcas están aprovechando la tecnología para obtener una ventaja competitiva, empleando sistemas avanzados de edulcorantes, envases innovadores y estrategias de venta directa al consumidor. Con la demanda del consumidor superando la disponibilidad de productos, existe una oportunidad de oro para que las marcas innovadoras introduzcan formulaciones personalizadas y tácticas de marketing. El éxito en este arena competitiva depende cada vez más de la capacidad de una marca para navegar estrategias omnicanales, cumplir con las regulaciones, involucrar a los consumidores y mantener la eficiencia operativa, todo mientras se enfrenta al aumento de los costes de insumos y las mayores presiones promocionales.

Las alianzas de marketing están ampliando los horizontes de las marcas. Tomemos como ejemplo C4 Ultimate Energy de Nutrabolt. Recientemente se alzó con el título de socio oficial inaugural de bebidas energéticas de la WWE, integrando a la perfección su producto en eventos en vivo y narrativas digitales. En respuesta, los actores establecidos están aumentando sus presupuestos de patrocinio, centrándose en los deportes extremos, los videojuegos y el atletismo universitario, todo en un afán por mantenerse culturalmente relevantes. En consecuencia, el enfoque ha transitado de la mera dominación de la distribución hacia los ámbitos de la narrativa de marca, la participación comunitaria y la agilidad de los lanzamientos de edición limitada.

Líderes de la Industria de Bebidas Energéticas Sin Azúcar de América del Norte

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Monster Beverage Corporation

Celsius Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Liquid I.V. presentó su Energy Multiplier Sin Azúcar, dirigido a una nueva generación de consumidores con mayores expectativas respecto a las bebidas energéticas. Con prioridad en la hidratación, esta innovadora bebida combina cafeína natural para una energía equilibrada e ingredientes enfocados en la hidratación clínicamente probados, todo sin azúcar ni edulcorantes artificiales.

- Marzo de 2025: Caribou Coffee lanzó sus bebidas energéticas Sin Azúcar, debutando con dos sabores: Sandía Salada Sin Azúcar y Maracuyá Yuzu Sin Azúcar. Ambas bebidas prometen una opción refrescante sin azúcar con un recuento de calorías inferior a 30, según el tamaño de la porción.

- Noviembre de 2024: Red Bull presentó Red Bull Zero, la contraparte sin azúcar y sin calorías de su clásica bebida energética Original, con un sabor idéntico. Con Red Bull Zero, la marca busca reforzar su trayectoria de crecimiento, diversificando su portafolio con más opciones, incluidas variantes sin azúcar. El producto está disponible en latas individuales de 250 ml, 335 ml y 474 ml, junto con ofertas en packs múltiples.

- Septiembre de 2024: GURU lanzó sus bebidas energéticas sin azúcar en Estados Unidos, afirmando que el nuevo producto está libre de edulcorantes artificiales, específicamente sucralosa y aspartamo.

Alcance del Informe del Mercado de Bebidas Energéticas Sin Azúcar de América del Norte

Las Botellas de Vidrio, las Latas Metálicas y las Botellas PET están incluidas como segmentos por Tipo de Envase. El Comercio Fuera del Establecimiento y el Comercio en el Establecimiento están incluidos como segmentos por Canal de Distribución. Canadá, México y Estados Unidos están incluidos como segmentos por País.| Botellas PET |

| Botellas de Vidrio |

| Lata Metálica |

| Envases Asépticos |

| Vasos Desechables |

| Resistencia/Impulso Energético |

| Recuperación Muscular |

| Otros |

| Comercio Fuera del Establecimiento | Tiendas de Conveniencia |

| Supermercados/Hipermercados | |

| Comercio Minorista en Línea | |

| Otros | |

| Comercio en el Establecimiento |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Lata Metálica | ||

| Envases Asépticos | ||

| Vasos Desechables | ||

| Por Funcionalidad | Resistencia/Impulso Energético | |

| Recuperación Muscular | ||

| Otros | ||

| Por Canal de Distribución | Comercio Fuera del Establecimiento | Tiendas de Conveniencia |

| Supermercados/Hipermercados | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Comercio en el Establecimiento | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Refrescos Carbonatados - Los refrescos carbonatados hacen referencia a bebidas no alcohólicas que son carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen habitualmente cola, lima-limón, naranja y diversas sodas con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento del mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas, preparadas e infusionadas para su consumo sin necesidad de dilución adicional. El té listo para beber incluye típicamente diversas variedades de té, infusionadas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. De manera similar, el café listo para beber consiste en formulaciones de café preinfusionado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para su consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Refrescos Carbonatados | Los refrescos carbonatados son una combinación de agua carbonatada y aromatizantes, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La cola estándar se define como el sabor original de la soda de cola. |

| Cola Light | Una bebida de soda a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatados con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de frutas o sabor a frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea de forma individual o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo al 100% | Jugo de frutas o verduras elaborado a partir de la fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de frutas. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de frutas o verduras con hasta un 24% de extracto de frutas o verduras. |

| Néctar (del 25 al 99% de Jugo) | Jugos que pueden contener entre un 25 y un 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, resultando en un producto espeso y almibarado conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café Helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | El café de extracción en frío, también llamado extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para su consumo inmediato sin necesidad de infusión o preparación. |

| Té Helado | El té helado es una bebida elaborada a partir de té sin leche, pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden ser carbonatadas o no, y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas Energéticas Naturales u Orgánicas | Las bebidas energéticas naturales u orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En su lugar, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Es mejor tomarlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua con Electrolitos Mejorados | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Comercio en el Establecimiento | El comercio en el establecimiento hace referencia a los lugares que venden bebidas para su consumo inmediato en el local, como bares, restaurantes y pubs. |

| Comercio Fuera del Establecimiento | El comercio fuera del establecimiento generalmente hace referencia a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un establecimiento minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y combustible. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envase Aséptico | El envase aséptico hace referencia al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente previamente esterilizado y cerrado en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Estos incluyen tetrapacks, cartones, bolsas, etc. |

| Botella PET | La botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas Metálicas | Envases metálicos fabricados de aluminio o acero chapado en estaño o zinc, que se utilizan habitualmente para envasar alimentos, bebidas u otros productos. |

| Vasos Desechables | El vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la década de 2000. |

| Milénial | Cualquier persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) se considera un Milénial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicio de alimentos que sirve refrescos (principalmente café) y comidas ligeras. |

| En Movimiento | Significa hacer algo o lidiar con algo mientras se está ocupado con otra cosa, sin desviar los planes para acomodar esa situación. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se introduce una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento o minorista de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio más bajos que un "precio minorista completo" real o supuesto. Los minoristas de descuento se basan en las compras a granel y la distribución eficiente para mantener bajos los costes. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas se refiere a las bebidas elaboradas a partir de pocos ingredientes de origen natural y que no están procesadas o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como un suave potenciador cognitivo para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento Interválico de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de cortos períodos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda Crema | La soda crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin Lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones más populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.