Tamaño y Participación del Mercado de Servicios de Drones para Petróleo y Gas en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

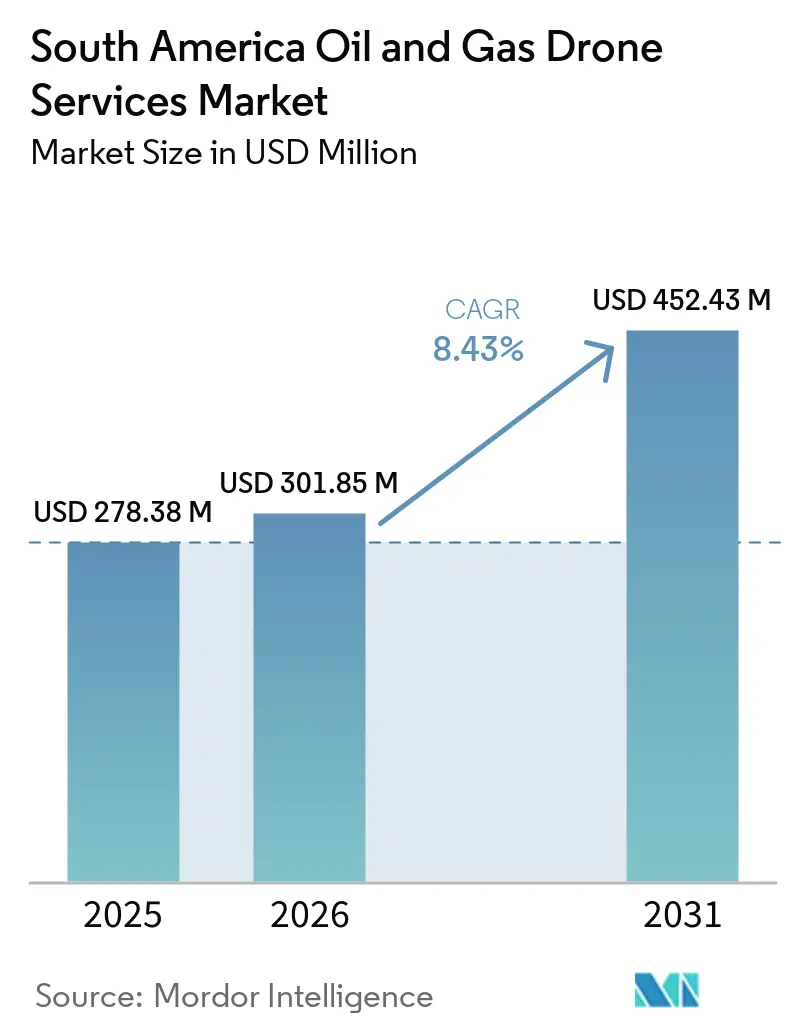

| Tamaño del mercado en el año base (2025) | 278.38 Millones de dólares |

| Tamaño del Mercado (2026) | 301.85 Millones de dólares |

| Tamaño del Mercado (2031) | 452.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Drones para Petróleo y Gas en América del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Drones para Petróleo y Gas en América del Sur se expanda desde USD 278,38 millones en 2025 y USD 301,85 millones en 2026 hasta USD 452,43 millones en 2031, registrando una CAGR del 8,43% entre 2026 y 2031. El mercado de servicios de drones para petróleo y gas en América del Sur se está expandiendo a medida que los operadores de Brasil, Argentina, Guyana, Perú y Ecuador dependen cada vez más de la inspección remota para activos distribuidos en cuencas costa afuera, oleoductos y terrenos interiores de difícil acceso. La demanda también está aumentando porque la medición de metano, la detección de fugas y los registros auditables de infraestructura están pasando de ser preferencias operativas a prioridades de gestión, especialmente donde los estándares de exportación y el escrutinio ESG se vuelven más estrictos. El mercado de servicios de drones para petróleo y gas en América del Sur también se beneficia de una mejor integración de sensores, ya que un sistema de dron puede ahora soportar inspección visual, imágenes térmicas, captura LiDAR y detección de gases en un único flujo de trabajo. Esto está haciendo que los contratos de servicio sean más recurrentes por naturaleza, especialmente para inspección, monitoreo de emisiones y documentación digital de activos. Las condiciones competitivas siguen siendo mixtas, con Brasil mostrando mayor profundidad técnica y mayor actividad contractual, mientras que gran parte del resto de la región aún depende de operadores locales para el trabajo rutinario y de empresas especializadas para asignaciones avanzadas costa afuera o con alta carga de emisiones.

Conclusiones Clave del Informe

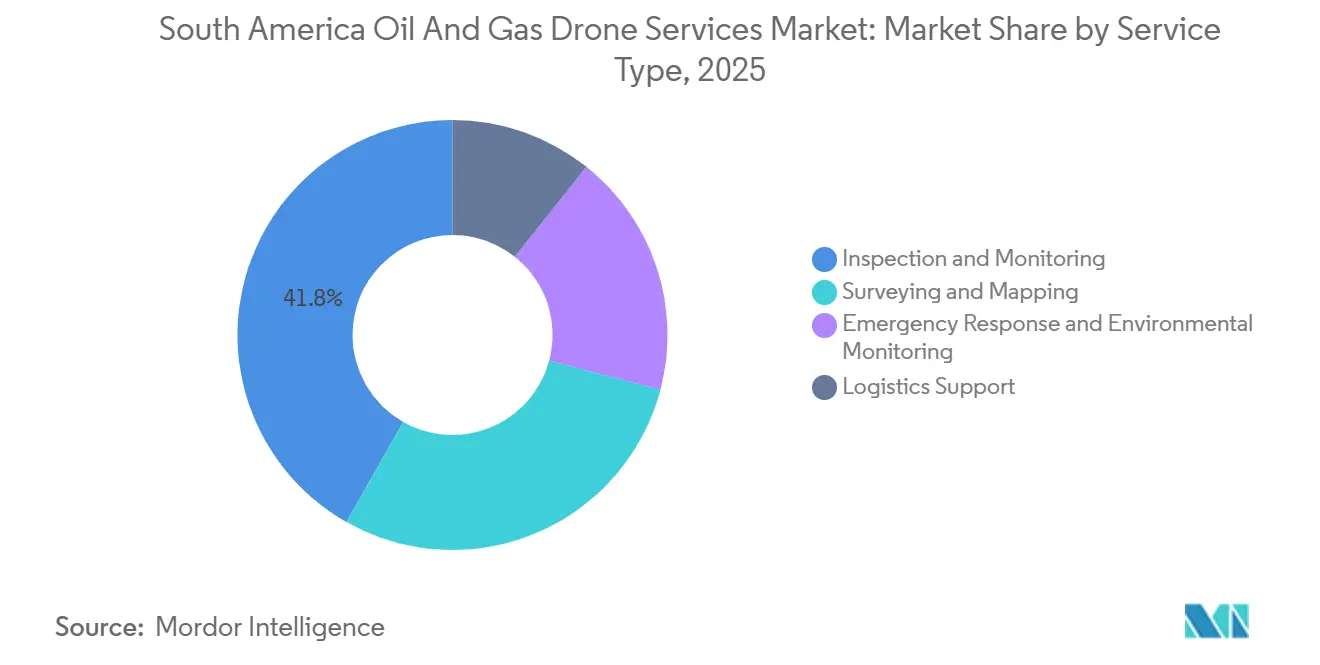

- Por tipo de servicio, Inspección y Monitoreo representó el 41,8% de la participación del mercado de servicios de drones para petróleo y gas en América del Sur en 2025, mientras que Topografía y Cartografía se espera que crezca a una CAGR del 9,8% hasta 2031.

- Por aplicación, Monitoreo e Integridad de Oleoductos representó el 33,7% del tamaño del mercado de servicios de drones para petróleo y gas en América del Sur en 2025, mientras que Plataformas Costa Afuera y FPSOs se proyecta que se expandan a una CAGR del 11,2% hasta 2031.

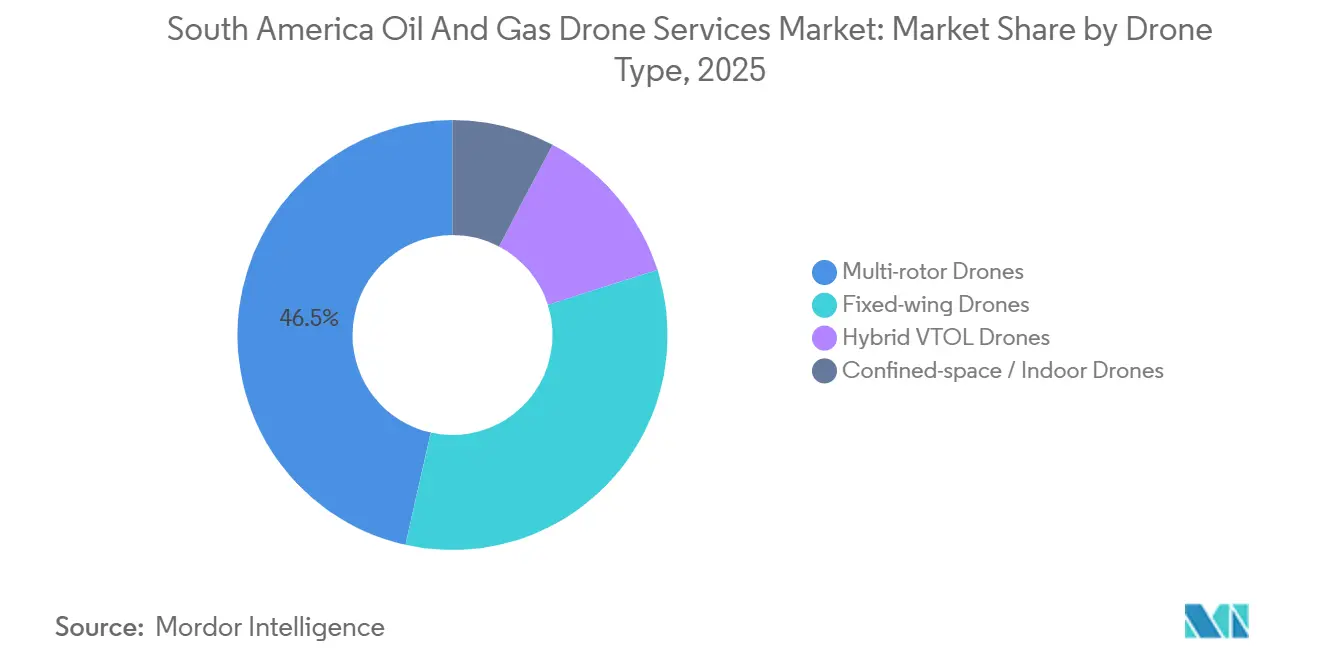

- Por tipo de dron, los drones multirrotor capturaron el 46,5% del tamaño del mercado de servicios de drones para petróleo y gas en América del Sur en 2025, mientras que los drones VTOL híbridos se espera que crezcan a una CAGR del 10,3% hasta 2031.

- Por geografía, Brasil representó el 44,3% de la participación del mercado de servicios de drones para petróleo y gas en América del Sur en 2025, mientras que Guyana se espera que avance a una CAGR del 13,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Drones para Petróleo y Gas en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ganancias en Costos y Seguridad frente a los Métodos de Inspección Convencionales | +2.8% | Global, concentrado en Brasil, Argentina, Colombia | Corto plazo (≤ 2 años) |

| Crecientes Requisitos de Integridad de Oleoductos y Activos Críticos | +2.0% | Brasil, Argentina, Colombia, Ecuador | Mediano plazo (2-4 años) |

| Flujos de Trabajo de Inspección Multisensor Habilitados por IA | +1.6% | Brasil, Argentina, con extensión a Guyana y Chile | Mediano plazo (2-4 años) |

| Desarrollo Costa Afuera en Brasil y Guyana que Amplía la Demanda de Inspección Remota | +1.4% | Brasil, Guyana | Mediano plazo (2-4 años) |

| Demanda de Monitoreo de Metano en Vaca Muerta | +0.7% | Argentina, especialmente Neuquén, Río Negro, Mendoza | Corto plazo (≤ 2 años) |

| Vigilancia Remota de Franjas de Paso de Oleoductos en Corredores de Difícil Acceso | +0.5% | Amazonía brasileña, Perú, Colombia, Ecuador | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Economía de Costos y Seguridad Está Redefiniendo la Propuesta de Valor Total

El mercado de servicios de drones para petróleo y gas en América del Sur está experimentando una adopción más sólida porque los operadores están tratando la inspección con drones como una alternativa más segura y repetible a la entrada en espacios confinados, el acceso con cuerdas y otros métodos intensivos en mano de obra. Este cambio es especialmente visible en Brasil, donde Transpetro reportó ahorros de hasta BRL 1 millón, o USD 171.000, por ciclo de inspección de buques tanque tras adoptar encuestas de espacios confinados con drones, mientras que el tiempo de inspección se redujo de 1 semana a 3 o 4 días. El efecto comercial es importante porque una vez que la inspección pasa a los presupuestos operativos rutinarios, la contratación se vuelve más estable y las renovaciones de contratos son más fáciles de justificar. El mercado de servicios de drones para petróleo y gas en América del Sur también está respaldado por una creciente confianza en los datos de inspección generados por drones en entornos de encuesta formales, lo que reduce la resistencia de los operadores que anteriormente consideraban el uso de drones como una actividad piloto en lugar de un proceso central [1]Flyability, "Entrevista, ABS sobre Inspecciones con Drones UT con el Elios 3," Flyability, flyability.com. Esta combinación de menor exposición en campo, menor tiempo de inactividad y documentación más clara está ayudando a que los servicios de drones se integren en programas de mantenimiento de ciclo largo.

Los Requisitos de Integridad de Oleoductos y Activos Críticos Impulsan Contratos de Ciclo Largo

El mercado de servicios de drones para petróleo y gas en América del Sur continúa beneficiándose de la extensa red de oleoductos, terminales, sistemas de almacenamiento y activos de transferencia costa afuera de la región, que requieren revisiones visuales y térmicas periódicas. Los operadores están otorgando mayor valor al historial documentado de inspecciones porque las fallas en los activos ahora conllevan consecuencias operativas, financieras y reputacionales que van mucho más allá de la reparación en sí. Esto es especialmente relevante en corredores remotos, donde las condiciones climáticas, el terreno y las limitaciones de acceso hacen que la inspección manual sea más lenta y menos consistente. En este contexto, los servicios de drones se están convirtiendo en parte de los programas de gestión de integridad en lugar de trabajos de campo puntuales, lo que favorece una mayor duración de los contratos y un trabajo de repetición más frecuente. El mercado de servicios de drones para petróleo y gas en América del Sur se beneficia, por tanto, no solo de la necesidad de inspeccionar activos, sino también de la necesidad de mantener un registro de inspección auditable a lo largo de la infraestructura distribuida.

Las Cargas Útiles Multisensor Habilitadas por IA Amplían el Alcance de la Inspección por Vuelo

El mercado de servicios de drones para petróleo y gas en América del Sur está ganando profundidad a medida que los operadores adoptan plataformas que combinan sensores térmicos, imágenes ópticas de gas, LiDAR y revisión de imágenes basada en IA en un único ciclo de inspección. Esto es importante porque un solo vuelo puede ahora soportar verificaciones estructurales, detección de emisiones, cartografía y actualizaciones de registros digitales con menos movilizaciones repetidas. Percepto lanzó su detector de emisiones con IA en junio de 2025 para la medición remota de metano, con detección automatizada, geolocalización, marcado de tiempo e identificación a nivel de componente integrados en el flujo de trabajo. Flyability también avanzó en la capacidad de inspección autónoma en marzo de 2025 con el Retorno Inteligente al Punto de Origen para el Elios 3, utilizando LiDAR en tiempo real y autonomía a bordo para apoyar el trabajo en espacios confinados en entornos sin señal GPS. El mercado de servicios de drones para petróleo y gas en América del Sur está, por tanto, evolucionando más allá de la captura de imágenes hacia un modelo de servicio donde la interpretación de datos, la priorización de anomalías y la integración en los sistemas de mantenimiento aportan gran parte del valor del contrato.

El Desarrollo Costa Afuera en Brasil y Guyana Amplía la Demanda de Inspección Remota

El mercado de servicios de drones para petróleo y gas en América del Sur está siendo impulsado al alza por la actividad costa afuera en Brasil y Guyana, donde las FPSOs, los sistemas submarinos y las rutas de tuberías relacionadas requieren inspecciones frecuentes en ubicaciones costosas y con plazos ajustados de acceso. MODEC y Terra Drone renovaron su acuerdo conjunto de I+D en junio de 2025 para la inspección interna no destructiva de tanques de almacenamiento de petróleo crudo de FPSOs, con el trabajo enfocado en Brasil costa afuera y orientado a mejorar la seguridad, reducir la mano de obra y aumentar la eficiencia de inspección [2]Terra Drone, "Terra Drone y MODEC Renuevan el Acuerdo Conjunto de I+D para Inspecciones de Tanques de Almacenamiento de Petróleo Crudo de FPSOs," Terra Drone, terra-drone.net. Sus prioridades para 2025 incluyeron un diseño de estructura más robusto, mayor uso de cable de amarre, mejor mantenibilidad y un método de medición ultrasónica sin gel, lo que demuestra que la inspección costa afuera está evolucionando hacia un despliegue más continuo y operativamente preparado. El mercado de servicios de drones para petróleo y gas en América del Sur también está respaldado por el rápido desarrollo de proyectos en Guyana, donde los nuevos desarrollos costa afuera están incrementando la necesidad de vigilancia de servidumbres de paso, inspección de instalaciones superiores y documentación digital relacionada. A medida que se multiplican los activos costa afuera, la demanda de inspección remota aumenta no solo durante la puesta en marcha, sino también a lo largo de todo el ciclo de mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de Aviación Fragmentadas y Restricciones de BVLOS | -1.0% | Todos los países, más agudo en Venezuela, Ecuador, Perú | Mediano plazo (2-4 años) |

| Condiciones Operativas de Clima Adverso, Salpicadura de Sal, Viento y Entornos sin Señal GPS | -0.6% | Brasil costa afuera, Guyana, corredores de viento patagónicos | Corto plazo (≤ 2 años) |

| Escasa Infraestructura Digital de Mantenimiento en Operadores Regionales | -0.5% | Ecuador, Perú, operaciones adyacentes a Bolivia, Venezuela | Largo plazo (≥ 4 años) |

| Sensibilidad a la Soberanía de Datos y Seguridad de Infraestructura Crítica | -0.4% | Brasil, Colombia, empresas petroleras nacionales en toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos de BVLOS Fragmentados y Sobrecarga de Aprobaciones de Aviación

El mercado de servicios de drones para petróleo y gas en América del Sur aún enfrenta un importante desafío de escalabilidad porque los operadores deben navegar por sistemas de aprobación de drones separados a través de las fronteras nacionales. La Agencia Nacional de Aviación Civil de Brasil abrió la Consulta Pública N.° 09 en junio de 2025 y propuso el RBAC 100, que orienta la regulación hacia un sistema basado en riesgo con categorías Abierta, Específica y Certificada, e introduce un marco operativo de Categoría Específica vinculado a métodos de evaluación de riesgos como SORA [3]ANAC Brasil, "Anac Abre Consulta Pública Para Atualizar Regras de Operação de Drones," Gov.br, gov.br. Argentina también emitió la Resolución 550/2025 y adoptó el RAAC 100, 101 y 102, reemplazando su antiguo sistema basado en clases con categorías Abierta, Específica y Certificada alineadas con la Organización de Aviación Civil Internacional y las Regulaciones Aeronáuticas Latinoamericanas. Incluso con ese avance, las misiones BVLOS en la Categoría Específica aún requieren aprobaciones operativas y medidas de mitigación de riesgos de apoyo, lo que añade tiempo de preparación y eleva el costo de despliegue para el trabajo en corredores transfronterizos. El mercado de servicios de drones para petróleo y gas en América del Sur favorece, por tanto, a las empresas con entidades locales, experiencia en cumplimiento local y capacidad para absorber los retrasos de aprobación específicos de cada país.

Limitaciones Ambientales y de Infraestructura en el Límite Operativo

El mercado de servicios de drones para petróleo y gas en América del Sur también enfrenta límites operativos prácticos en entornos costa afuera y remotos interiores donde el viento, la salpicadura de sal, el estrés de las baterías y las condiciones de navegación restringidas pueden reducir la consistencia de las misiones. Estos límites son especialmente relevantes en los FPSOs y grandes activos industriales, donde los espacios confinados y las estructuras con alta densidad de acero crean condiciones sin señal GPS y requieren sistemas diseñados específicamente en lugar de drones comerciales estándar. El Elios 3 de Flyability obtuvo aceptación formal para inspecciones de clase utilizando mediciones de espesor ultrasónico con drones, lo que demuestra que la inspección en espacios confinados está avanzando donde el hardware y el software están adaptados a entornos exigentes [4]Flyability, "Entrevista, ABS sobre Inspecciones con Drones UT con el Elios 3," Flyability, flyability.com. El lanzamiento del Retorno Inteligente al Punto de Origen de la misma plataforma en 2025 también subrayó la importancia de la autonomía a bordo y la navegación guiada por LiDAR cuando las rutas de inspección se vuelven difíciles o las condiciones de señal se degradan. Aun así, los operadores más pequeños en mercados de menor presupuesto suelen retrasar la adopción de estos sistemas premium hasta que pueden vincular el costo inicial del servicio a un retorno local claro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Inspección Ancla los Ingresos Mientras la Cartografía se Acelera

Inspección y Monitoreo mantuvo una participación del 41,8% en 2025, lo que la mantuvo como el tipo de servicio más grande en el mercado de servicios de drones para petróleo y gas en América del Sur. El segmento lidera porque aborda la necesidad más inmediata de la región, que es la revisión frecuente de oleoductos, tanques, antorchas, estructuras costa afuera y otros activos sensibles a la integridad. Su posición es más sólida en Brasil, donde los programas de mantenimiento costa afuera y las inspecciones de buques tanque ya respaldan el uso rutinario de revisión visual con drones y acceso a espacios confinados. La aceptación formal de los flujos de trabajo de espesor ultrasónico con drones también fortalece esta línea de servicio porque hace que los resultados de los drones sean más utilizables en entornos de inspección y encuesta reconocidos.

Se proyecta que Topografía y Cartografía se expanda a una CAGR del 9,8% de 2026 a 2031, convirtiéndola en el tipo de servicio de más rápido crecimiento en la industria de servicios de drones para petróleo y gas en América del Sur. El crecimiento está siendo respaldado por nuevos estudios de rutas, planificación previa a la construcción, cartografía de franjas de paso y desarrollo de gemelos digitales en proyectos de petróleo y gas emergentes y en expansión. Respuesta de Emergencia y Monitoreo Ambiental también está aumentando a medida que el control de emisiones y la trazabilidad de fugas se convierten en necesidades contractuales más regulares en lugar de ejercicios de campo ocasionales. En la industria de servicios de drones para petróleo y gas en América del Sur, el Soporte Logístico sigue siendo el segmento más pequeño porque los límites de carga útil y las aprobaciones operativas aún restringen las misiones de carga rutinarias en espacios aéreos controlados o complejos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Integridad de Oleoductos Mantiene la Base Mientras los FPSOs Marcan el Ritmo

Monitoreo e Integridad de Oleoductos mantuvo una participación del 33,7% en 2025 y se mantuvo como la aplicación más grande en el mercado de servicios de drones para petróleo y gas en América del Sur. Ese liderazgo refleja la escala de los corredores de transmisión de la región y la necesidad de registros de inspección periódicos y con marca de tiempo a lo largo de activos extensos que son costosos de monitorear manualmente. El uso en oleoductos también es favorecido porque las patrullas con drones pueden cubrir tramos remotos sin exponer a las cuadrillas a las mismas condiciones de campo requeridas por los métodos de acceso tradicionales. Como resultado, esta aplicación forma la columna vertebral operativa de la demanda recurrente de drones tanto en sistemas de petróleo y gas maduros como en desarrollo.

Se proyecta que Plataformas Costa Afuera y FPSOs crezcan a una CAGR del 11,2% de 2026 a 2031, convirtiéndolos en la aplicación de más rápido crecimiento en la industria de servicios de drones para petróleo y gas en América del Sur. El segmento avanza rápidamente porque los operadores costa afuera necesitan formas más seguras de inspeccionar tanques de petróleo crudo, cubiertas superiores y estructuras relacionadas sin entradas humanas repetidas en espacios confinados. MODEC y Terra Drone renovaron su trabajo de inspección de tanques costa afuera en Brasil en 2025 y avanzaron en el desarrollo de energía por cable de amarre, eficiencia de limpieza y medición sin gel, lo que apunta a un cambio más amplio hacia una inspección con drones más integrada operativamente en los FPSOs. En la industria de servicios de drones para petróleo y gas en América del Sur, el monitoreo de emisiones, derrames y ESG también está emergiendo rápidamente a medida que los exportadores y operadores enfrentan un escrutinio más estricto sobre la detección de metano, los registros de emisiones y la capacidad de respuesta documentada.

Por Tipo de Dron: Los Multirrotor Lideran los Flujos de Trabajo Actuales Mientras los VTOL Híbridos Ganan Alcance

Los drones multirrotor mantuvieron una participación del 46,5% en 2025, lo que los convirtió en el tipo de dron líder en el mercado de servicios de drones para petróleo y gas en América del Sur. Su posición refleja una adecuación simple con el trabajo de campo actual, ya que la inspección visual de corto alcance, el vuelo estacionario estable y la maniobrabilidad son fundamentales para las encuestas de tanques, antorchas, refinerías y plataformas. La categoría de espacios confinados e interiores también está creciendo porque los programas de inspección necesitan cada vez más sistemas que puedan trabajar de forma segura dentro de tanques de almacenamiento y otras estructuras sin señal GPS. La aceptación del Elios 3 de Flyability para actividades de inspección de clase respalda esa dirección y muestra cómo las plataformas especializadas están ampliando el uso de flujos de trabajo exclusivos con drones en espacios industriales exigentes.

Se proyecta que los drones VTOL híbridos crezcan a una CAGR del 10,3% hasta 2031, convirtiéndolos en el tipo de más rápido crecimiento en la industria de servicios de drones para petróleo y gas en América del Sur. Su atractivo radica en combinar el despegue y aterrizaje vertical con mayor alcance y mejor cobertura de corredores que las plataformas multirrotor estándar. Eso los hace muy adecuados para rutas de oleoductos donde los operadores necesitan tanto resistencia a lo largo de la distancia como la capacidad de detenerse para una revisión detallada en estaciones o instalaciones. En la industria de servicios de drones para petróleo y gas en América del Sur, este segmento dependerá en gran medida de la rapidez con que Brasil y Argentina avancen desde aprobaciones transitorias hacia condiciones operativas de BVLOS más prácticas para misiones industriales de mayor alcance.

Análisis Geográfico

Brasil representó el 44,3% en 2025 y se mantuvo como el mayor mercado nacional en el mercado de servicios de drones para petróleo y gas en América del Sur. El país lidera porque combina una gran base de activos costa afuera, una extensa infraestructura de oleoductos y logística, y un ecosistema local más desarrollado para servicios de inspección comercial. Fugro anunció un addendum de contrato de 175 días con Petrobras para encuestas de inspección submarina totalmente remotas en Brasil, a partir de enero de 2025, utilizando el buque de superficie no tripulado Blue Essence y el vehículo operado remotamente eléctrico Blue Volta, con una reducción declarada del 95% en emisiones de carbono y apoyo desde su centro de operaciones remotas de Rio das Ostras. Brasil también tiene mayor impulso regulatorio que la mayoría de sus pares, ya que la consulta de la Agencia Nacional de Aviación Civil de 2025 sobre el RBAC 100 propuso un camino más claro basado en riesgo para las operaciones comerciales en categorías más allá del vuelo visual de bajo riesgo.

Argentina y Guyana están dando forma a la próxima fase de crecimiento de diferentes maneras dentro del mercado de servicios de drones para petróleo y gas en América del Sur. En Argentina, la demanda está estrechamente vinculada a Vaca Muerta, donde la cuantificación de metano, la trazabilidad de emisiones y la gestión digital más amplia del campo están creando espacio para servicios de drones de mayor valor. La actualización regulatoria del país en 2025 también es importante porque la Resolución 550/2025 simplificó la estructura de las categorías de drones y alineó las normas nacionales más estrechamente con la práctica internacional, lo que debería favorecer las operaciones industriales formales a medida que avanza la implementación. Guyana, por el contrario, se está expandiendo desde una base mucho más pequeña pero a un ritmo más rápido, con una CAGR pronosticada del 13,7% hasta 2031 a medida que los desarrollos costa afuera continúan multiplicándose. Esto convierte a Guyana en el bolsillo de alto crecimiento más claro en el mercado de servicios de drones para petróleo y gas en América del Sur, especialmente para inspección, vigilancia de franjas de paso y trabajo de apoyo a proyectos vinculado a la producción costa afuera y la infraestructura asociada.

El resto de América del Sur sigue siendo desigual en madurez dentro del mercado de servicios de drones para petróleo y gas en América del Sur. Colombia ofrece una de las oportunidades más sólidas a corto plazo fuera de Brasil y Argentina porque el terreno remoto respalda el caso de la vigilancia aérea de corredores y las revisiones rutinarias de integridad. Ecuador y Perú aún muestran potencial de demanda, pero los límites presupuestarios y las infraestructuras digitales de mantenimiento más débiles tienden a favorecer la actividad de inspección de menor costo y menor escala sobre los programas avanzados multisensor. Chile y Venezuela siguen siendo más limitados, aunque el monitoreo impulsado por ESG y el trabajo selectivo de imágenes térmicas o de gas están ampliando gradualmente la base de servicios donde los operadores enfrentan expectativas más estrictas de financiamiento o cumplimiento.

Panorama Competitivo

El mercado de servicios de drones para petróleo y gas en América del Sur está semiconsolidado. Los especialistas globales como Fugro, Terra Drone, MODEC, Percepto, Cyberhawk, Saipem y Flyability tienen posiciones más sólidas en contratos técnicamente exigentes, mientras que los operadores locales mantienen una ventaja en patrullas de corredor de menor costo y movilización específica por país. Esto produce un mercado de dos niveles donde el conocimiento local importa en el trabajo de campo cotidiano, pero la tecnología reconocida y la aceptación formal de inspecciones importan en proyectos de alto valor. El mercado de servicios de drones para petróleo y gas en América del Sur recompensa, por tanto, a las empresas que pueden combinar preparación para el cumplimiento normativo, hardware especializado y manejo de datos escalable.

Un ejemplo claro es Fugro, que profundizó su relación con Petrobras a través de inspecciones submarinas totalmente remotas en Brasil, respaldadas desde un centro de operaciones remotas en tierra y construidas en torno a tecnologías de encuesta no tripuladas que reducen la exposición del personal costa afuera. Otro ejemplo es la colaboración entre MODEC y Terra Drone, donde el enfoque competitivo no es solo volar dentro de los tanques de los FPSOs, sino también mejorar la eficiencia de limpieza, la continuidad de la energía por cable de amarre, la calidad de la medición y la preparación para el despliegue en Brasil costa afuera. Percepto también ha impulsado el campo hacia la diferenciación liderada por software a través de su detector de emisiones con IA, que automatiza la medición remota de metano y respalda informes orientados al cumplimiento en lugar de la simple recopilación de imágenes. Flyability ha fortalecido su posición en el trabajo en espacios confinados porque la aceptación formal de las inspecciones de espesor ultrasónico con el Elios 3 hace que su plataforma sea más relevante en entornos industriales de buques tanque, embarcaciones y espacios cerrados donde los drones de uso general son menos efectivos. Como resultado, la credibilidad tecnológica está cada vez más vinculada a si el proveedor puede reducir el tiempo de inactividad, mejorar la utilidad de los datos y reducir el riesgo de acceso manual.

El mercado de servicios de drones para petróleo y gas en América del Sur aún deja espacio para operadores más pequeños, especialmente en Argentina, Guyana, Colombia, Ecuador y Perú, donde las decisiones de los clientes a menudo dependen del costo de movilización, las aprobaciones locales y el tiempo de respuesta en campo. Aun así, el mercado está evolucionando gradualmente hacia proveedores que pueden vincular los datos aéreos a los sistemas de mantenimiento, los flujos de trabajo de emisiones y los registros formales de integridad en lugar de entregar imágenes sin procesar únicamente. Esto eleva los costos de cambio para los clientes una vez que un proveedor se convierte en parte de un proceso digital de activos más amplio. Con el tiempo, la competencia probablemente se centrará menos en la capacidad de vuelo por sí sola y más en quién puede convertir los datos de inspección en decisiones operativas confiables a escala.

Líderes de la Industria de Servicios de Drones para Petróleo y Gas en América del Sur

-

Terra Drone Corporation

-

OMNI Táxi Aéreo

-

Cyberhawk Innovations Limited

-

TEXO DSI

-

Axess Glass Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DOF Group anunció contratos de fletamento y servicio de 12 años en Brasil para cuatro nuevos buques de apoyo a vehículos operados remotamente. Estos buques apoyarán actividades de inspección, mantenimiento y reparación submarina para operaciones costa afuera en aguas profundas asociadas con Petrobras. Aunque centrados en operaciones de vehículos operados remotamente y submarinas en lugar de vehículos aéreos no tripulados, estos contratos mejoran el ecosistema de inspección robótica costa afuera dentro del mercado de petróleo y gas de Brasil.

- Junio de 2025: Terra Drone y MODEC renovaron su acuerdo conjunto de I+D para la inspección interna no destructiva de tanques de almacenamiento de petróleo crudo en FPSOs que operan costa afuera en Brasil utilizando el dron Terra UT. Las prioridades de desarrollo para el ejercicio fiscal 2025 incluyen mayor robustez para el despliegue global, cables de amarre extendidos para tanques grandes y un nuevo método de medición ultrasónica sin gel.

- Junio de 2025: Percepto lanzó su Detector de Emisiones con IA para la medición autónoma de metano con drones de imágenes ópticas de gas en el sector de petróleo y gas en producción, capaz de detectar emisiones a 100 g/hr con un 90% de confianza. El sistema integra el dron en caja Air Max OGI de Percepto con inferencia de IA en tiempo real para monitoreo de cumplimiento remoto y escalable.

- Marzo de 2025: Flyability lanzó el Retorno Inteligente al Punto de Origen para el Elios 3, utilizando LiDAR a bordo y algoritmos de autonomía para el retorno autónomo seguro de rutas en entornos sin señal GPS, directamente relevante para la inspección de tanques en FPSOs y refinerías en América del Sur.

Alcance del Informe del Mercado de Servicios de Drones para Petróleo y Gas en América del Sur

Los servicios de drones para petróleo y gas utilizan vehículos aéreos no tripulados y tecnologías de sensores para inspección, monitoreo, topografía, evaluación ambiental y soporte logístico dentro de las operaciones de petróleo y gas. Estos servicios mejoran la seguridad, reducen los costos operativos, disminuyen el tiempo de inactividad y mejoran la gestión de activos al permitir una recopilación de datos más rápida y precisa en áreas peligrosas o remotas. El uso creciente de análisis habilitados por IA, imágenes térmicas, LiDAR y tecnologías de detección de metano está amplificando aún más el papel de los drones en las operaciones contemporáneas de petróleo y gas.

El mercado de servicios de drones para petróleo y gas en América del Sur está segmentado por tipo de servicio, aplicación, tipo de dron y geografía. Por tipo de servicio, el mercado está segmentado en inspección y monitoreo, topografía y cartografía, respuesta de emergencia y monitoreo ambiental, y soporte logístico. Por aplicación, el mercado está segmentado en monitoreo e integridad de oleoductos, plataformas costa afuera y FPSOs, refinerías e instalaciones petroquímicas, exploración, construcción y encuesta de franjas de paso, y monitoreo de emisiones, derrames y ESG. Por tipo de dron, el mercado está segmentado en drones multirrotor, de ala fija, VTOL híbridos y para espacios confinados/interiores. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de servicios de drones para petróleo y gas en América del Sur en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Inspección y Monitoreo |

| Topografía y Cartografía |

| Respuesta de Emergencia y Monitoreo Ambiental |

| Soporte Logístico |

| Monitoreo e Integridad de Oleoductos |

| Plataformas Costa Afuera y FPSOs |

| Refinerías e Instalaciones Petroquímicas |

| Exploración, Construcción y Encuesta de Franjas de Paso |

| Monitoreo de Emisiones, Derrames y ESG |

| Drones Multirrotor |

| Drones de Ala Fija |

| Drones VTOL Híbridos |

| Drones para Espacios Confinados / Interiores |

| Brasil |

| Argentina |

| Guyana |

| Colombia |

| Ecuador |

| Perú |

| Chile |

| Venezuela |

| Resto de América del Sur |

| Por Tipo de Servicio | Inspección y Monitoreo |

| Topografía y Cartografía | |

| Respuesta de Emergencia y Monitoreo Ambiental | |

| Soporte Logístico | |

| Por Aplicación | Monitoreo e Integridad de Oleoductos |

| Plataformas Costa Afuera y FPSOs | |

| Refinerías e Instalaciones Petroquímicas | |

| Exploración, Construcción y Encuesta de Franjas de Paso | |

| Monitoreo de Emisiones, Derrames y ESG | |

| Por Tipo de Dron | Drones Multirrotor |

| Drones de Ala Fija | |

| Drones VTOL Híbridos | |

| Drones para Espacios Confinados / Interiores | |

| Por Geografía | Brasil |

| Argentina | |

| Guyana | |

| Colombia | |

| Ecuador | |

| Perú | |

| Chile | |

| Venezuela | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de drones para petróleo y gas en América del Sur?

El mercado de servicios de drones para petróleo y gas en América del Sur alcanzó USD 301,85 millones en 2026 y se proyecta que alcance USD 452,34 millones en 2031 a una CAGR del 8,43%.

¿Qué tipo de servicio lidera la demanda regional?

Inspección y Monitoreo lideró en 2025 con una participación del 41,8% porque los operadores aún priorizan la integridad de los activos, la inspección en espacios confinados y las verificaciones rutinarias de condición en oleoductos, tanques e instalaciones costa afuera.

¿Qué aplicación está creciendo más rápido en la región?

Plataformas Costa Afuera y FPSOs son la aplicación de más rápido crecimiento, con una CAGR del 11,2% hasta 2031, respaldada por la base costa afuera de Brasil y la rápida expansión de proyectos en Guyana.

¿Por qué los servicios de drones se están volviendo más importantes para los operadores de petróleo y gas en América del Sur?

Los operadores utilizan drones con mayor frecuencia porque mejoran la seguridad, reducen el tiempo de acceso, respaldan la medición de metano y emisiones, y crean registros digitales de inspección que se adaptan a los programas de cumplimiento y mantenimiento.

¿Qué país lidera la demanda regional?

Brasil lideró la región en 2025 con una participación del 44,3% debido a la escala de sus activos costa afuera, la actividad vinculada a Petrobras y un ecosistema de inspección con drones más maduro.

Última actualización de la página el: