Tamaño y Cuota del Mercado de Vivienda para Personas Mayores en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

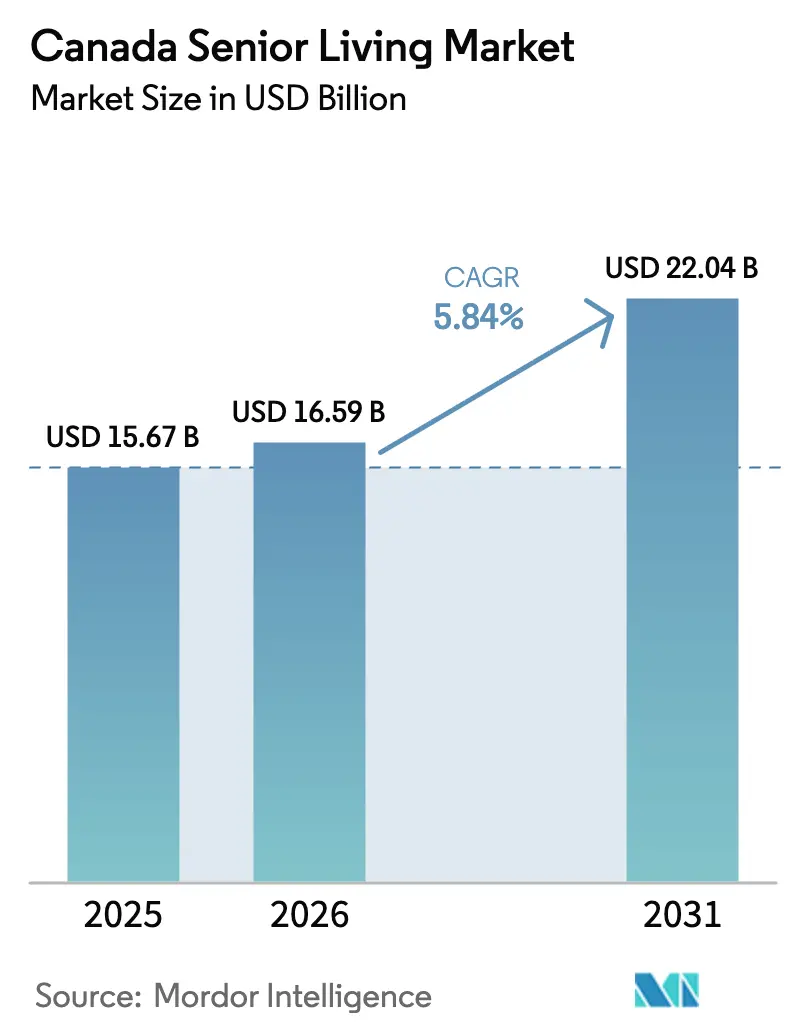

| Tamaño del mercado en el año base (2025) | 15.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vivienda para Personas Mayores en Canadá por Mordor Intelligence

El tamaño del Mercado de Vivienda para Personas Mayores en Canadá fue valorado en USD 15.670 millones en 2025 y se estima que crecerá desde USD 16.590 millones en 2026 hasta alcanzar USD 22.040 millones en 2031, a una CAGR del 5,84% durante el período de previsión (2026-2031). La demanda está impulsada por la rápida expansión del grupo de mayores de 85 años, el creciente retraso en los egresos hospitalarios y la preferencia de los baby boomers adinerados por comunidades de construcción específica que integran atención sanitaria, hospitalidad y programación social. El acelerado desplazamiento desde viviendas unifamiliares hacia residencias con servicios enriquecidos y adaptadas al envejecimiento en el lugar está profundizando las tasas de penetración en los núcleos urbanos. Mientras tanto, los operadores se enfrentan a una aguda escasez de mano de obra —35.000 vacantes de enfermería a nivel nacional— y a una creciente presión salarial, incluso cuando la ocupación se recupera a los niveles previos a la pandemia. El capital continúa fluyendo hacia el mercado de vivienda para personas mayores en Canadá desde los REIT y los fondos de infraestructura, con modelos de atención habilitados por tecnología y reformas de sostenibilidad emergiendo como diferenciadores críticos.

Conclusiones Clave del Informe

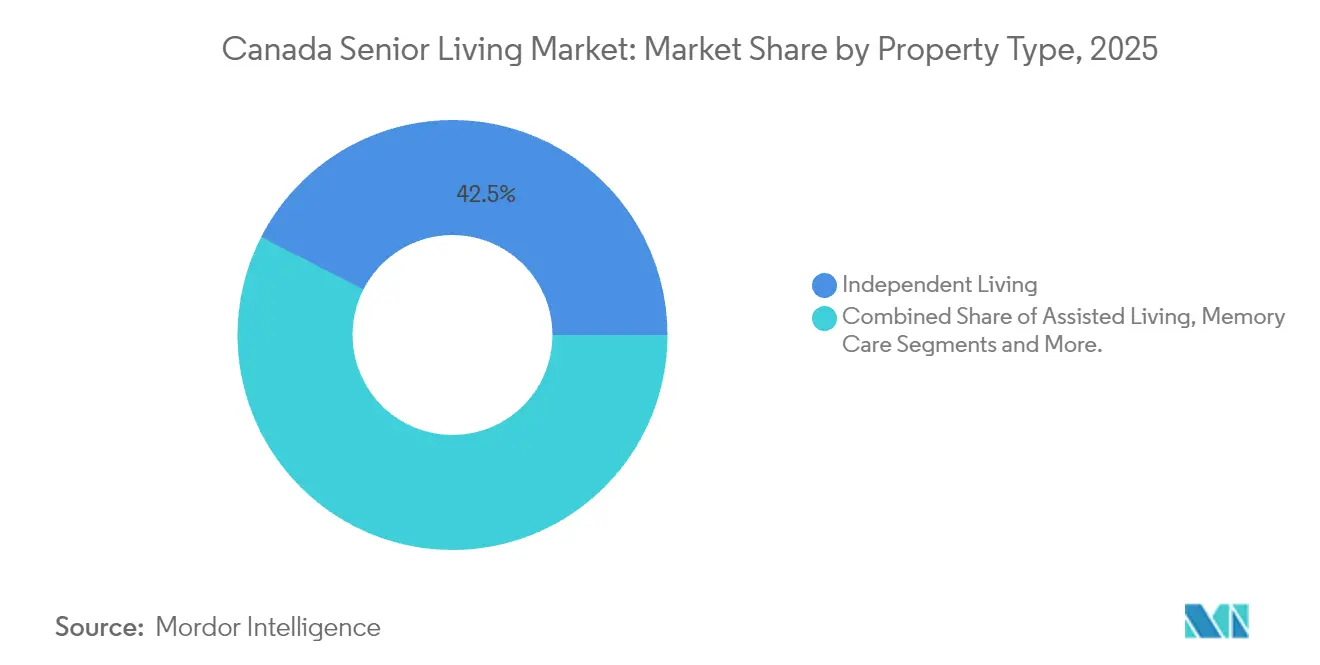

- Por tipo de propiedad, la Vivienda Independiente lideró con el 42,46% de la cuota del mercado de vivienda para personas mayores en Canadá en 2025, mientras que el Cuidado de la Memoria avanza a una CAGR del 6,33% hasta 2031.

- Por modelo de negocio, el Alquiler de Arrendamiento a Largo Plazo representó el 79,28% del tamaño del mercado de vivienda para personas mayores en Canadá en 2025; el Híbrido (Venta + Arrendamiento) es el de mayor crecimiento con una CAGR del 6,55%.

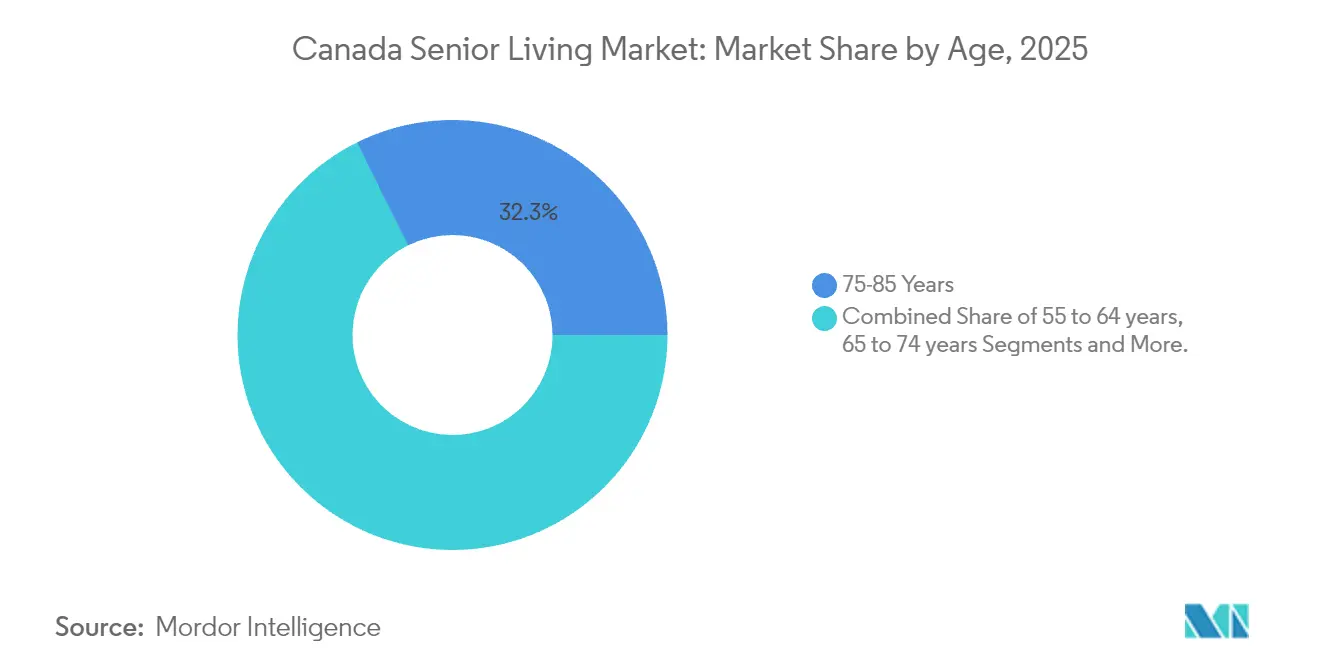

- Por edad, el grupo de 75-85 años representó el 32,32% de la demanda en 2025, mientras que el segmento de más de 85 años se expande a una CAGR del 6,74%.

- Por provincia, Ontario mantuvo una cuota del 45,02% en 2025, aunque Columbia Británica es la geografía de más rápido crecimiento con una CAGR del 6,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vivienda para Personas Mayores en Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento acelerado del grupo de 75–85+ años que impulsa la demanda de vivienda independiente, asistida y cuidado de la memoria | +1.8% | Nacional; más pronunciado en Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Alto patrimonio de los hogares entre los Boomers que permite opciones de pago privado y servicios premium | +1.2% | Nacional; más pronunciado en Vancouver y el GTA | Mediano plazo (2–4 años) |

| Desplazamiento desde viviendas unifamiliares hacia comunidades con servicios enriquecidos y adaptadas al envejecimiento en el lugar, cerca de servicios sanitarios y transporte | +0.9% | Toronto, Vancouver, Montreal, Calgary | Mediano plazo (2–4 años) |

| Presión sobre la capacidad hospitalaria y de atención domiciliaria que impulsa las derivaciones hacia viviendas para personas mayores | +0.7% | Nacional; aguda en Ontario y Quebec | Corto plazo (≤ 2 años) |

| Atención habilitada por tecnología que mejora los resultados y la eficiencia operativa | +0.5% | Nacional; adopción temprana en Columbia Británica y Ontario | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento Acelerado del Grupo de 75–85+ Años que Impulsa la Demanda de Vivienda Independiente, Asistida y Cuidado de la Memoria

Se prevé que la población de más de 85 años se triplique para 2073, creando un largo horizonte de necesidad de vivienda que pueda escalar la intensidad de los cuidados. Los residentes mayores de 80 años presentan tasas más altas de enfermedades crónicas, limitaciones de movilidad y demencia, desplazando la demanda hacia la vivienda asistida y el cuidado de la memoria. Los operadores han respondido asignando más capital a suites de alta complejidad y estableciendo asociaciones de enfermería para gestionar perfiles clínicos complejos. El sostenido impulso demográfico protege al mercado de vivienda para personas mayores en Canadá de las fluctuaciones cíclicas y sustenta los proyectos en desarrollo. La estrategia de personal ahora se centra en construir canales de enfermeras antes de que la creciente complejidad supere la mano de obra disponible.

Alto Patrimonio de los Hogares entre los Boomers que Permite Opciones de Pago Privado y Servicios Premium

Los adultos mayores controlan el 61% del patrimonio neto nacional de los hogares, con un patrimonio neto medio de la familia mayor de USD 806.000, lo que sustenta la disposición a pagar por comunidades de lujo. Operadores de lujo como Amica logran una ocupación superior al 90% combinando gastronomía de chef, clínicas de bienestar y servicios de conserjería. El efecto riqueza es más pronunciado en el Gran Vancouver y el GTA, donde el patrimonio inmobiliario libera liquidez para financiar las cuotas de entrada. Persisten disparidades regionales, dejando a los mercados del Atlántico con una oferta insuficiente. Los inversores consideran que los segmentos de alto patrimonio neto están aislados de la presión sobre los precios, reforzando un patrón de oferta en dos niveles en todo el mercado de vivienda para personas mayores en Canadá.

Desplazamiento desde Viviendas Unifamiliares hacia Comunidades con Servicios Enriquecidos y Adaptadas al Envejecimiento en el Lugar, cerca de Servicios Sanitarios y Transporte

La escasez de terrenos urbanos y el creciente coste de mantenimiento de los hogares están persuadiendo a los jubilados de cambiar sus casas independientes por torres de construcción específica situadas cerca de hospitales y nodos de transporte. La Residencia Don Mills de Verve en Toronto, con suites médicas integradas y sistemas de edificio inteligente, alcanzó una ocupación estabilizada en un tiempo récord. Los servicios de salud colocalizados reducen los reingresos de urgencias y alivian la carga de los cuidadores, reforzando las derivaciones del sector público. La deuda a 50 años asegurada por la CMHC a tasas inferiores al 4% fomenta aún más los formatos de alquiler que prometen una tenencia a largo plazo. La prima de ubicación se ha convertido en un factor decisivo en la velocidad de arrendamiento en todo el mercado de vivienda para personas mayores en Canadá.

Presión sobre la Capacidad Hospitalaria y de Atención Domiciliaria que Impulsa las Derivaciones hacia Viviendas para Personas Mayores y Modelos de Atención de Transición

Las salas de urgencias están funcionando al 120-140% de su capacidad, con el 92% de los pacientes con nivel alternativo de atención mayores de 55 años[1]Instituto Canadiense de Información en Salud, "Nivel Alternativo de Atención en Canadá", cihi.ca. Las provincias financian ahora camas de transición dentro de residencias de retiro privadas para aliviar la congestión hospitalaria. Extendicare abrió 448 camas de cuidado a largo plazo a través de dichas asociaciones en 2024-25. Los planificadores de egresos están integrados en los hospitales para derivar a los pacientes directamente a comunidades autorizadas, creando un canal de derivación predecible. Los operadores que integran historiales médicos electrónicos y enfermería las 24 horas capturan mayores tarifas diarias y fortalecen las relaciones con los pagadores, mejorando la resiliencia del mercado de vivienda para personas mayores en Canadá.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de asequibilidad y oferta limitada para el mercado medio en provincias de alto coste | −0.5% | Columbia Británica, núcleos urbanos de Ontario, Alberta | Mediano plazo (2–4 años) |

| Agudas escaseces de personal y aumento de salarios para enfermeras/PSW que reducen los márgenes y los niveles de servicio | −0.6% | Nacional; más grave en Quebec y las provincias atlánticas | Corto plazo (≤ 2 años) |

| Regulaciones y licencias complejas, provincia por provincia, que ralentizan las aprobaciones y la expansión | −0.4% | Nacional; agudo en Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Asequibilidad y Oferta Limitada para el Mercado Medio en Provincias de Alto Coste

Las tarifas mensuales de vivienda asistida oscilan entre USD 2.565 y USD 4.030, un nivel que el 40% de los canadienses mayores no puede afrontar sin vender activos o depender de familiares[2]Corporación Hipotecaria y de Vivienda de Canadá, "Perspectivas del Mercado de la Vivienda", cmhc-schl.gc.ca. Los precios del suelo, la inflación de la construcción y las tasas municipales elevan aún más los nuevos alquileres en Vancouver y Toronto, ampliando la brecha entre las torres de lujo y las camas de enfermería subsidiadas. Los hogares que ingresan entre USD 36.650 y USD 58.640 caen en un segmento "medio" desatendido que encuentra pocas opciones de construcción específica. El modelo privado RPA de Quebec demuestra que la escala puede reducir costes —las tarifas promedio se sitúan cerca de USD 2.418—, aunque incluso este nivel excluye a los dos quintiles de ingresos más bajos. Los operadores deben reducir el tamaño de las unidades, compartir servicios o asociarse con las provincias en complementos de alquiler para desbloquear esta demanda latente.

Agudas Escaseces de Personal y Aumento de Salarios para Enfermeras/PSW que Reducen los Márgenes y los Niveles de Servicio

Canadá tiene una escasez de 35.000 enfermeras, y uno de cada cinco profesionales tiene previsto abandonar la profesión, lo que genera una gran dependencia de la mano de obra de agencias con un sobrecosto del 30–50%. Los trabajadores de apoyo personal ganan solo entre USD 13,20 y USD 16,10 por hora, lo que dificulta competir con los salarios del comercio minorista y la hostelería. La escasez de personal reduce la calidad del servicio y obliga a algunos hogares a limitar las nuevas admisiones a pesar de una demanda saludable. Los mercados rurales y atlánticos son los que más dificultades presentan, ya que los cuidadores migran hacia centros urbanos de mayor remuneración. Los operadores están intentando aumentos salariales, bonificaciones por retención y asociaciones con universidades, pero los resultados tardarán hasta dos años en materializarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Vivienda Independiente Domina, el Cuidado de la Memoria se Acelera

La Vivienda Independiente capturó el 42,46% de la cuota del mercado de vivienda para personas mayores en Canadá en 2025, subrayando su papel como punto de entrada para el segmento de personas mayores jóvenes. Las suites enfatizan la interacción social, la elección gastronómica y el bienestar, lo que permite a los operadores mantener un personal clínico reducido. Sin embargo, el Cuidado de la Memoria es el motor de crecimiento, avanzando a una CAGR del 6,33% hasta 2031, a medida que aumenta la prevalencia de la demencia y las familias buscan entornos especializados. La compra por parte de Sienna de la cartera de Aspira por USD 880 millones señaló la prima que los inversores asignan a los modelos de mayor complejidad. Las tarifas mensuales promedio en las alas de memoria dedicadas alcanzan entre USD 4.398 y USD 5.864, superando en un 40-60% a las unidades independientes.

Los promotores ahora prefieren sitios de atención continua que combinan opciones independientes, asistidas y de memoria bajo un mismo techo, aumentando el valor de vida y la retención. La comunidad Don Mills de Verve ejemplifica esta integración vertical, con 94 suites independientes, 23 unidades asistidas y 17 camas de memoria seguras. Para 2031, se espera que los campus multinivel suministren más de la mitad de las nuevas camas en el mercado de vivienda para personas mayores en Canadá. El Cuidado de Enfermería, aunque altamente regulado, se beneficia de los mandatos de capacidad provinciales; el proyecto de Extendicare ilustra la alineación público-privada necesaria para ampliar el inventario de cuidado a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Negocio: El Alquiler Sigue Siendo Preeminente, el Híbrido Gana Impulso

Las comunidades de Alquiler de Arrendamiento a Largo Plazo controlaron el 79,28% del tamaño del mercado de vivienda para personas mayores en Canadá en 2025, lo que refleja el financiamiento constante de la CMHC y la preferencia de los residentes por la liquidez. La estructura permite a los operadores actualizar los paquetes de servicios y ajustar los alquileres sin complicaciones de reventa. Los formatos híbridos de Venta + Arrendamiento, aunque más pequeños, avanzan a una CAGR del 6,55% a medida que los propietarios adinerados que reducen su vivienda buscan preservar el patrimonio mientras acceden a los cuidados. La adquisición por parte de Fengate de Arbutus Walk y Wesbrook Village, con un total de 88 suites en condominio y 295 suites en alquiler, ilustra la confianza de los inversores en la acumulación de rendimientos de tenencia mixta.

Los contratos híbridos suelen ofrecer a los residentes una participación reembolsable del 50–70% en arrendamiento vitalicio, equilibrando la planificación patrimonial con la flexibilidad de la tarifa mensual. La complejidad regulatoria es mayor —los contratos de arrendamiento vitalicio pueden quedar sujetos a la legislación de valores—, lo que limita su adopción a los promotores más sofisticados. La venta directa sigue siendo un nicho con menos del 5% de cuota debido a las preocupaciones de iliquidez. A lo largo del horizonte de previsión, se espera que el modelo híbrido amplíe su alcance geográfico, especialmente en el Gran Vancouver, donde los ingresos medios por venta de vivienda superan los USD 732.600, aportando capital para las cuotas de entrada.

Por Edad: El Grupo de 75-85 Años Lidera, el de Más de 85 Años Crece Explosivamente

El grupo de 75-85 años representó el 32,32% de los residentes en 2025, confirmando su estatus como el mayor bloque de clientes. Las personas en este segmento a menudo realizan la transición de la vivienda independiente a la asistida a medida que disminuye la movilidad, proporcionando un canal hacia unidades de mayor complejidad. El segmento de más de 85 años es el de mayor crecimiento, registrando una CAGR del 6,74% hasta 2031, impulsado por una mayor esperanza de vida y un incremento de la fragilidad. La velocidad de arrendamiento en las alas de memoria refleja este auge demográfico, con algunas comunidades de Vancouver y Toronto registrando listas de espera de seis meses.

Los operadores ahora elaboran estrategias de marketing dirigidas a los hijos adultos, que suelen tomar las decisiones por los padres mayores de 85 años. El valor de vida es sustancial: un residente que ingresa a principios de los setenta y envejece en el lugar a través de los distintos niveles de atención puede generar entre USD 1 y USD 2 millones en ingresos acumulados. El grupo de 65-74 años sigue siendo un nicho emergente, generalmente atraído por campus orientados al estilo de vida con programación de salud preventiva. Las comunidades de adultos activos dirigidas al grupo de 55-64 años continúan suministrando un canal de alimentación al mercado de vivienda para personas mayores en Canadá en sentido amplio, aunque el volumen sigue siendo comparativamente pequeño.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Ontario mantuvo la mayor cuota con el 45,02% en 2025, lo que refleja sus 14,8 millones de residentes y un régimen de licencias maduro bajo la Ley de Residencias para Jubilados de 2010. Las cadenas líderes ubican sus campus insignia cerca de los hospitales universitarios de Toronto, beneficiándose de una amplia oferta de enfermeras y conexiones de transporte. Sin embargo, la escasez de suelo y las tasas de desarrollo están moderando el crecimiento, empujando a los promotores hacia mercados secundarios como London y Kingston, donde Extendicare añadió recientemente 448 camas de cuidado a largo plazo a través de asociaciones público-privadas.

Columbia Británica es la provincia líder en ritmo de crecimiento, expandiéndose a una CAGR del 6,98%, ya que el valor medio de la vivienda en Vancouver de USD 732.600 libera patrimonio para las cuotas de entrada y el capital de los REIT apunta hacia una oferta de alta densidad limitada. La adquisición de Amica por parte de Welltower por USD 3.400 millones enfatizó el lujo costero, mientras que los proyectos híbridos de Fengate subrayan el apetito inversor por la tenencia mixta. El mandato de Edificios Verdes de la provincia acelera las reformas de bombas de calor, aumentando el gasto de capital pero desbloqueando deuda respaldada por la CMHC en condiciones favorables.

Los 1.449 RPA privadas de Quebec ofrecen tarifas mensuales más asequibles de USD 2.418, pero imponen personal bilingüe y certificación del MSSS, lo que disuade a algunos operadores anglófonos. Los incumbentes como Cogir logran economías de escala mediante torres estandarizadas de más de 300 suites en las afueras del núcleo de Montreal. Alberta se beneficia de costes de suelo más bajos y riqueza energética, aunque se queda por detrás de Columbia Británica en crecimiento debido a su menor base poblacional. Las provincias atlánticas y las praderas siguen estando desatendidas; los operadores dispuestos a aceptar márgenes más reducidos y asociarse con las autoridades provinciales pueden aprovechar la demanda latente en estas regiones del mercado de vivienda para personas mayores en Canadá.

Panorama Competitivo

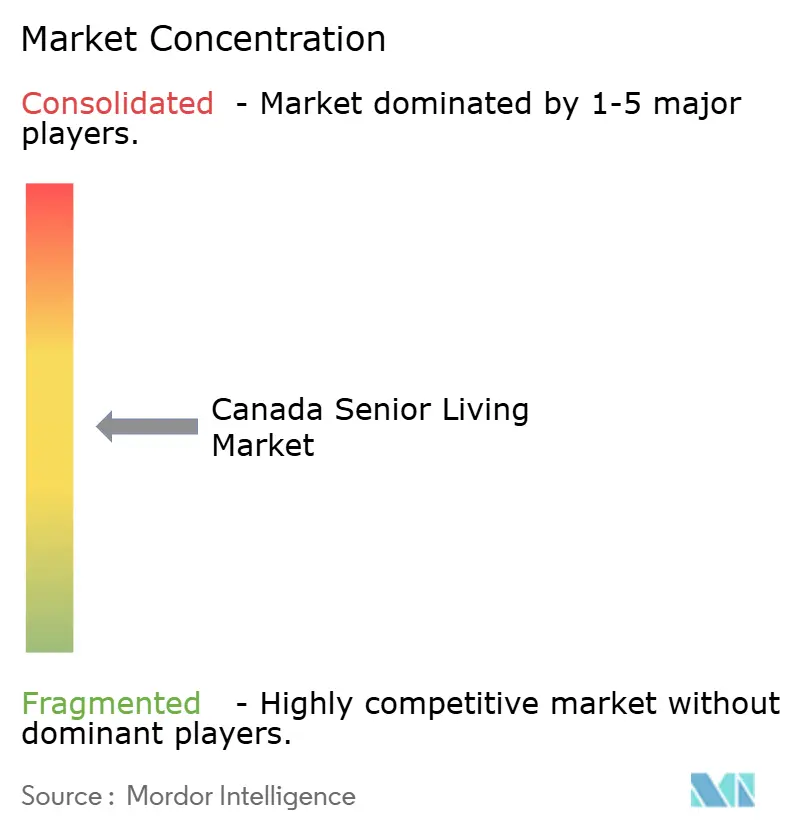

La competencia es moderada, con los tres principales operadores —Chartwell, Sienna y Revera— controlando aproximadamente un tercio de las camas a nivel nacional. La escala permite condiciones de financiación preferentes, adquisiciones centralizadas y canales nacionales de personal. No obstante, el campo sigue siendo abierto: más de la mitad de las propiedades pertenecen a cadenas regionales, organizaciones sin fines de lucro u operadores de un solo establecimiento, lo que crea espacio para la consolidación. La inversión en tecnología es un diferenciador clave; las cadenas que implementan historiales médicos electrónicos y monitorización remota obtienen apalancamiento operativo y relaciones más sólidas con los pagadores.

El capital institucional está reconfigurando la propiedad. La adquisición de Amica por parte de Welltower por USD 3.400 millones posiciona al REIT como el arrendador urbano de primera categoría, añadiendo comisiones de gestión mientras asegura exposición al lujo. La compra de Aspira por parte de Sienna por USD 880 millones destaca un enfoque estratégico en la atención a la demencia que genera tarifas diarias más altas y exhibe una menor rotación. Los ingresos de Extendicare aumentaron un 11,8% en el cuarto trimestre de 2024 a medida que las nuevas camas financiadas con fondos públicos entraron en funcionamiento, ilustrando cómo la experiencia clínica y las asociaciones gubernamentales pueden compensar la exposición a la volatilidad del pago privado.

Los operadores independientes más pequeños compiten apuntando a nichos culturales —comunidades de habla mandarina o del sur de Asia— y estableciéndose en ciudades secundarias donde los conglomerados carecen de conocimiento local. Las reformas de sostenibilidad y la construcción modular están emergiendo como palancas de control de costes, especialmente para los participantes del mercado medio. Se espera que el impulso de consolidación se acelere a medida que los propietarios listos para la sucesión abandonen el mercado y el coste de capital de los REIT se mantenga bajo, reforzando un gradual aumento de la concentración en el mercado de vivienda para personas mayores en Canadá.

Líderes de la Industria de Vivienda para Personas Mayores en Canadá

Chartwell Retirement Residences

Sienna Senior Living

Revera Inc.

Extendicare Inc.

Atria Senior Living

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Welltower Inc. acordó adquirir Amica Senior Lifestyles del Plan de Pensiones de Maestros de Ontario por CAD 4.600 millones (USD 3.400 millones), incluyendo 38 residencias de lujo para personas mayores en funcionamiento y 9 parcelas en desarrollo en Columbia Británica y Ontario. Como parte de la transacción, Welltower adquirirá una participación minoritaria en la empresa de gestión de Amica, con el equipo directivo de Amica reteniendo la propiedad mayoritaria del gestor. Se espera que el acuerdo, que cerrará en el cuarto trimestre de 2025, posicione a Welltower para capitalizar la rápida creciente demanda y la limitada nueva oferta en el segmento premium de vivienda para personas mayores en Canadá.

- Febrero de 2025: Fengate Asset Management adquirió dos propiedades de vivienda para personas mayores en Columbia Británica, Arbutus Walk y Wesbrook Village, de Seasons Retirement Communities, con un total de 295 suites en alquiler y 88 suites en condominio. La transacción refleja el continuo apetito inversor por los modelos de alquiler de construcción específica y de propiedad híbrida en mercados de alto patrimonio con suelo escaso.

- Junio de 2024: Revera Inc. vendió su participación del 15% en 25 hogares de cuidado a largo plazo a Extendicare Inc., marcando la salida estratégica de Revera de la propiedad de cuidado a largo plazo para centrarse en la vivienda de retiro y la vivienda asistida. La transacción subraya la bifurcación del sector, con operadores que eligen especializarse en la vivienda de retiro orientada a la hospitalidad o en el cuidado a largo plazo de alta intensidad clínica.

- Abril de 2024: Chartwell Retirement Residences cerró Heritage Glen en Mississauga, Ontario, desplazando a aproximadamente 200 residentes debido a una persistentemente baja ocupación y pérdidas operativas. El cierre pone de manifiesto la vulnerabilidad del sector ante la sobreoferta en micronichos de mercado específicos y los desafíos de mantener los niveles de servicio en medio de la escasez de personal.

Alcance del Informe del Mercado de Vivienda para Personas Mayores en Canadá

La vivienda para personas mayores es un concepto que se refiere a una variedad de opciones de vivienda y estilo de vida para los ciudadanos de la tercera edad, adaptadas a los desafíos del envejecimiento, como la movilidad limitada y la susceptibilidad a la enfermedad. El Mercado de Vivienda para Personas Mayores en Canadá está Segmentado por Provincia (Alberta, Nueva Escocia, Quebec, Columbia Británica, Ontario y el Resto de Canadá). El informe también cubre el impacto del COVID-19 en el mercado. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Vivienda Asistida |

| Vivienda Independiente |

| Cuidado de la Memoria |

| Cuidado de Enfermería |

| Venta Directa (Pleno Dominio) |

| Alquiler de Arrendamiento a Largo Plazo |

| Híbrido (Venta + Arrendamiento) |

| 55 a 64 años |

| 65 a 74 años |

| 75 a 85 años |

| Más de 85 años |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Tipo de Propiedad | Vivienda Asistida |

| Vivienda Independiente | |

| Cuidado de la Memoria | |

| Cuidado de Enfermería | |

| Por Modelo de Negocio | Venta Directa (Pleno Dominio) |

| Alquiler de Arrendamiento a Largo Plazo | |

| Híbrido (Venta + Arrendamiento) | |

| Por Edad | 55 a 64 años |

| 65 a 74 años | |

| 75 a 85 años | |

| Más de 85 años | |

| Por Provincia | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vivienda para personas mayores en Canadá en 2026?

El tamaño del mercado de vivienda para personas mayores en Canadá es de USD 16.590 millones en 2026, con un valor proyectado de USD 22.040 millones para 2031.

¿Qué está impulsando el crecimiento más rápido en los tipos de propiedad de vivienda para personas mayores en Canadá?

El Cuidado de la Memoria lidera el crecimiento con una CAGR del 6,33% a medida que aumenta la prevalencia de la demencia y los operadores buscan ofertas de mayor margen y alta complejidad.

¿Qué provincia muestra las mejores perspectivas de crecimiento?

Columbia Británica avanza a una CAGR del 6,98% hasta 2031, impulsada por el alto patrimonio de los hogares y la agresiva inversión de los REIT.

¿Cómo están afectando las escaseces de personal a los operadores?

Las vacantes de enfermería y de PSW elevan los costes de mano de obra de agencias hasta en un 50%, comprimiendo los márgenes y obligando a un mayor uso de la atención habilitada por tecnología.

¿Qué movimientos estratégicos están reconfigurando la propiedad del mercado?

La adquisición de Amica por parte de Welltower por USD 3.400 millones y la compra de activos de cuidado de la memoria por parte de Sienna por USD 880 millones destacan la consolidación impulsada por los REIT hacia activos premium y de alta complejidad.

Última actualización de la página el: