Tamaño y Participación del Mercado de Empaquetado de LED en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

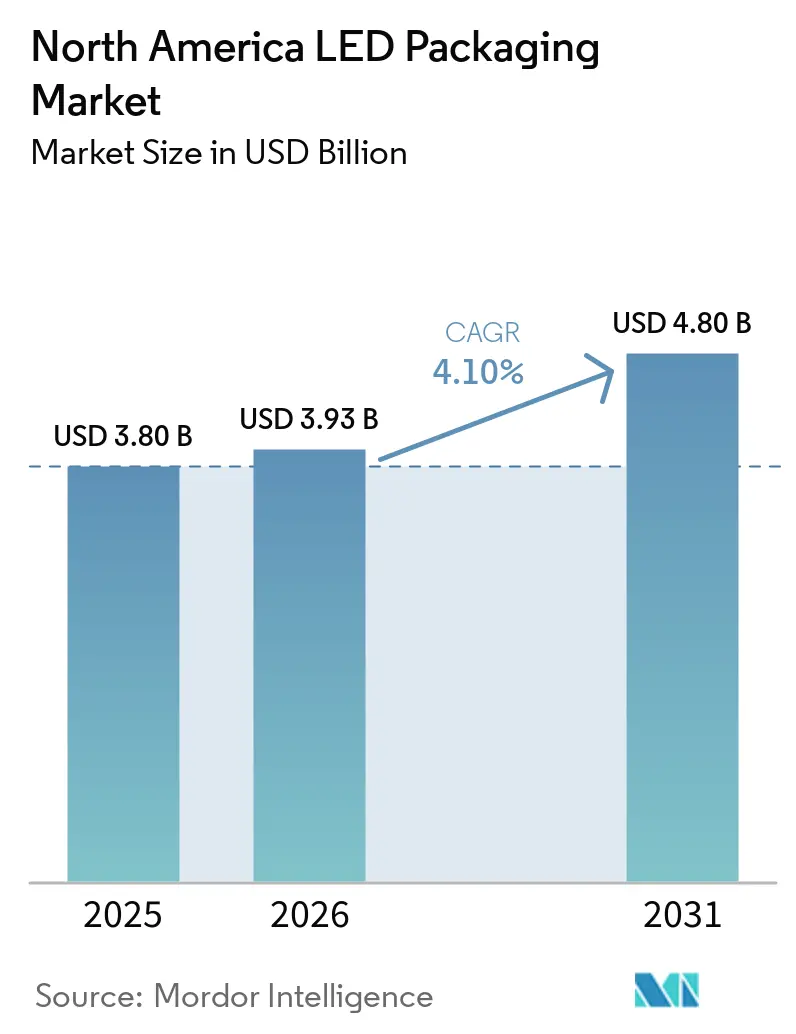

| Tamaño del mercado en el año base (2025) | 3.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado de LED en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de Empaquetado de LED en América del Norte se expanda desde USD 3,80 mil millones en 2025 y USD 3,93 mil millones en 2026 hasta USD 4,80 mil millones en 2031, registrando una CAGR del 4,10% entre 2026 y 2031. La demanda está migrando desde dispositivos de montaje superficial estandarizados hacia arquitecturas de mayor valor como chip-scale, chip invertido y chip sobre placa, que generan márgenes más saludables. Los incentivos federales bajo la Ley CHIPS y Ciencia están catalizando inversiones nacionales en líneas de empaquetado avanzado, mientras que los mandatos de eficiencia energética a nivel municipal sostienen la actividad de modernización en iluminación general. Los proveedores de faros automotrices están adoptando módulos LED matriciales que dependen de vías térmicas robustas y control a nivel de píxel, y los fabricantes de pantallas están incrementando los volúmenes de retroiluminación mini-LED para televisores y monitores. Los riesgos persistentes en el suministro de tierras raras y la erosión de precios en los paquetes SMD estándar motivan a los productores regionales a escalar en la cadena de valor en lugar de competir directamente con los grandes ensambladores contratistas asiáticos.

Conclusiones Clave del Informe

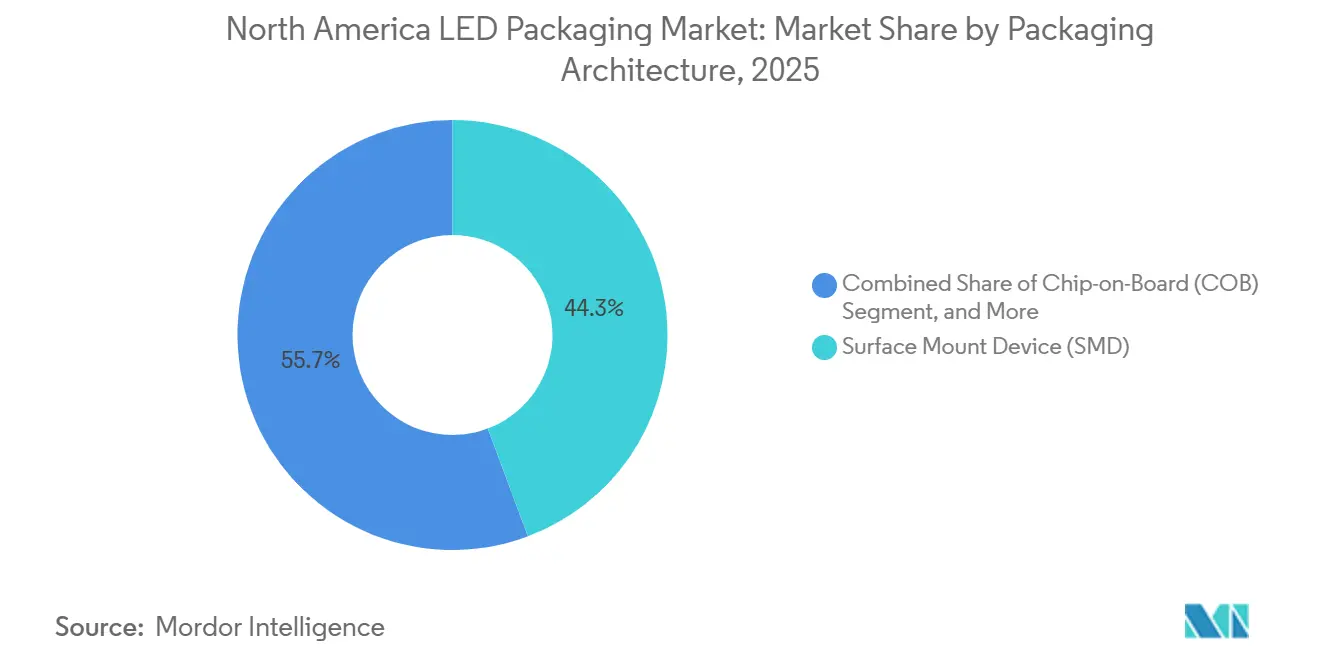

- Por arquitectura de empaquetado, los dispositivos de montaje superficial lideraron con el 44,28% de la participación del mercado de Empaquetado de LED en América del Norte en 2025, mientras que se pronostica que los paquetes chip-scale avanzarán a una CAGR del 4,68% hasta 2031.

- Por clase de potencia, los paquetes de potencia media representaron el 39,18% del tamaño del mercado de Empaquetado de LED en América del Norte en 2025, y se proyecta que los paquetes de alta potencia crezcan a una CAGR del 4,99% hasta 2031.

- Por tipo de emisión, los LED de longitud de onda visible dominaron con el 85,19% de los envíos de 2025, mientras que los paquetes ultravioleta están previstos para expandirse a una CAGR del 4,78% durante 2026-2031.

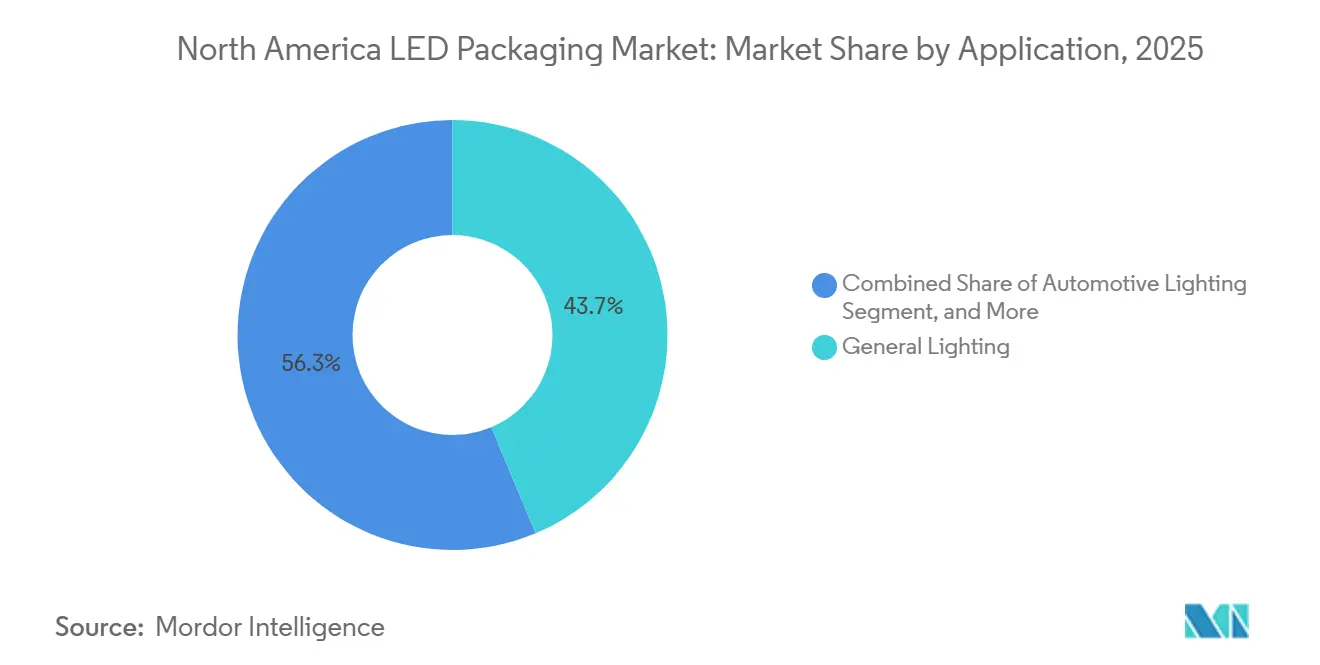

- Por aplicación, la iluminación general retuvo el 43,68% de la participación en ingresos en 2025, pero la iluminación automotriz es el segmento de más rápido crecimiento con una CAGR del 5,18% hasta 2031.

- Por geografía, Estados Unidos concentró el 87,48% de los ingresos regionales en 2025; se espera que Canadá registre una CAGR del 5,06% hasta 2031 impulsada por mandatos de eficiencia energética y acuerdos de suministro automotriz transfronterizos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Empaquetado de LED en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Demanda de Retroiluminación Mini-LED | +1.2% | Estados Unidos y Canadá, con Efecto Secundario en los Centros de Ensamblaje de Pantallas en México | Mediano Plazo (2–4 Años) |

| Transición de Faros Automotrices a LED Matricial | +1.5% | Corredores Automotrices de Estados Unidos, Canadá y México | Largo Plazo (≥ 4 Años) |

| Incentivos de la Ley CHIPS de EE. UU. para la Cadena de Suministro Doméstica de LED | +0.9% | Zonas de Financiamiento en Estados Unidos | Corto Plazo (≤ 2 Años) |

| Rápida Adopción de CSP en Luminarias Exteriores de Alto Flujo Luminoso | +0.8% | Modernizaciones Municipales y Comerciales en Exteriores en Toda América del Norte | Mediano Plazo (2–4 Años) |

| Integración de LED UV-C en Sistemas HVAC para Control de Patógenos | +0.6% | Bienes Raíces Comerciales e Instalaciones de Salud en Estados Unidos y Canadá | Corto Plazo (≤ 2 Años) |

| Uso Emergente de Micro-LED en Dispositivos Portátiles de RA/RV | +0.4% | Clústeres Tecnológicos de EE. UU. | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Retroiluminación Mini-LED

Las marcas de televisores y monitores presentaron más de 20 millones de unidades con retroiluminación mini-LED en el Consumer Electronics Show de enero de 2026, lo que subraya la rápida adopción de matrices LED densas que ofrecen atenuación local en panel superior a 10.000 zonas por pantalla. Los mini-LED utilizan dados de tan solo 100-200 µm colocados en pasos inferiores a 0,5 mm, por lo que los empaquetadores norteamericanos están reequipando sus líneas con sistemas de colocación de precisión inferior a 10 µm capaces de realizar uniones de alto rendimiento. Bridgelux informó que su familia CSP2727 representa ahora aproximadamente el 30% de los envíos continentales de CSP de la empresa, a medida que los integradores de pantallas migran hacia diseños chip-scale.[1]Bridgelux Inc., "Resumen del Producto de la Serie CSP2727," bridgelux.com Los límites de Energy Star 9.0, vigentes desde enero de 2025, endurecieron la potencia en modo activo para pantallas de más de 65 pulgadas, y la capacidad del mini-LED de atenuar zonas no utilizadas en más del 99% ayuda a los fabricantes a cumplir la normativa sin reducir el brillo máximo. El cambio arquitectónico también favorece los módulos chip sobre placa (COB) que eliminan los marcos de plomo, reducen la altura del paquete por debajo de 1 mm y mejoran la disipación térmica. A medida que el número de componentes se multiplica, la calibración óptica en la etapa final emerge como un cuello de botella, lo que impulsa el interés en estaciones de prueba fotométrica automatizadas capaces de procesar paneles de retroiluminación completos en menos de 60 segundos.

Transición de Faros Automotrices a LED Matricial

Los sistemas de haz de conducción adaptativo obtuvieron autorización regulatoria en EE. UU. bajo la norma FMVSS 108 en 2022, y los fabricantes de equipos originales aceleraron rápidamente el despliegue de faros matriciales. Tesla integró faros matriciales en el Model Y 2025, y Rivian activó la función mediante actualización inalámbrica en agosto de 2024 para sus camionetas R1T y R1S. El chip EVIYOS 3.0 de ams OSRAM, presentado en el CES 2026, incorpora 25.600 píxeles individualmente direccionables para crear alfombras de luz de alta resolución que se adaptan al tráfico y proyectan indicaciones de navegación sobre el pavimento.[2]ams OSRAM, "Presentación de Lanzamiento del Faro Inteligente EVIYOS 3.0," ams-osram.com Estos módulos requieren paquetes de chip invertido clasificados para temperaturas de unión superiores a 125 °C, así como recubrimientos ópticos que mantengan la temperatura de color dentro de ±200 K desde −40 °C hasta +105 °C. Las normas de seguridad funcional ISO 26262 publicadas en 2024 exigen arquitecturas de dado redundante y detección de fallos en tiempo real, lo que añade hasta un 20% al costo de la lista de materiales, pero garantiza un comportamiento de fallo silencioso. A medida que las regulaciones se armonizan en Canadá y México, los proveedores de iluminación de primer nivel están localizando el ensamblaje en América del Norte para minimizar los gastos logísticos y la exposición al tipo de cambio.

Incentivos de la Ley CHIPS de EE. UU. para la Cadena de Suministro Doméstica de LED

La Ley CHIPS y Ciencia asignó USD 52.700 millones para fortalecer la capacidad semiconductora de EE. UU., incluidos USD 39.000 millones en subsidios de fabricación que mencionan explícitamente el empaquetado avanzado. En diciembre de 2025, XLight obtuvo USD 150 millones para desarrollar herramientas de litografía de luz ultravioleta extrema con reservas para módulos LED heterogéneos. Los analistas esperan que el espacio de planta de empaquetado avanzado doméstico se cuadruplique para 2030, reduciendo los plazos de entrega de módulos LED personalizados de las actuales 12-16 semanas a 6-8 semanas. El crédito fiscal a la inversión del 25% que acompaña a la ley se aplica a activos de colocación, unión de dados y unión por hilo, lo que reduce los períodos de recuperación de efectivo para los empaquetadores contratistas norteamericanos que actualizan sus líneas SMD heredadas a herramientas capaces de procesar CSP y chip invertido. Una cláusula de contenido doméstico, que aumenta del 55% en 2025 al 75% en 2029, está desencadenando movimientos de relocalización por parte de proveedores de sustratos y fósforos, aunque los costos de servicios públicos y mano de obra en EE. UU. siguen siendo más altos que los de referencia en Asia-Pacífico.

Rápida Adopción de CSP en Luminarias Exteriores de Alto Flujo Luminoso

Los paquetes chip-scale prescinden de las voluminosas carcasas de plástico, uniendo el dado directamente a placas de cerámica o núcleo metálico y reduciendo la resistencia térmica hasta en un 40%. Las licitaciones municipales de alumbrado público en California y Texas ahora especifican habitualmente módulos CSP para que los diseñadores de luminarias puedan reducir la profundidad del reflector entre un 20 y un 25% y disminuir la carga de viento en los postes. Los CSP de Bridgelux alcanzaron 150-209 lm/W en pruebas de laboratorio de 2025, lo que permite densidades de potencia de 10 W/cm² sin refrigeración activa. La durabilidad en el proceso de reflujo mejora porque la omisión del plástico elimina el riesgo de delaminación a temperaturas máximas de 260 °C. Las proyecciones IES TM-21-20 muestran que los CSP encapsulados en silicona se deprecian menos del 5% tras 50.000 h en ciclos térmicos acelerados, satisfaciendo los objetivos L95 para almacenes de gran altura. A medida que las empresas de servicios públicos trasladan los contratos de mantenimiento a modelos basados en rendimiento, el menor peso de las luminarias y el mayor mantenimiento del flujo luminoso se traducen directamente en ahorros durante el ciclo de vida que refuerzan la propuesta de valor del CSP.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de Precios que Presiona los Márgenes Brutos | -1.1% | Líneas SMD de Productos Básicos en Estados Unidos | Corto Plazo (≤ 2 Años) |

| Desafíos de Gestión Térmica en Paquetes Superiores a 3 W | -0.7% | Aplicaciones de Alta Potencia Automotrices e Industriales en Estados Unidos y Canadá | Mediano Plazo (2–4 Años) |

| Dependencia del Empaquetado Contratista en Asia-Pacífico | -0.5% | Cadenas de Suministro de SMD de Potencia Media y Bajo Costo | Largo Plazo (≥ 4 Años) |

| Riesgo de Suministro de Fósforos de Tierras Raras | -0.9% | Fabricación de Fósforos en Estados Unidos y Canadá | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios que Presiona los Márgenes Brutos

Los precios de venta promedio de los LED SMD de potencia media estandarizados cayeron entre un 8 y un 12% interanual en 2025, ya que los ensambladores contratistas asiáticos operaron con tasas de utilización superiores al 90% e inundaron el mercado con producción excedente. Los actores norteamericanos vieron sus márgenes brutos comprimirse entre 200 y 300 puntos básicos, lo que obligó a la consolidación manufacturera y a la depreciación acelerada de los activos heredados de colocación. La migración hacia diseños CSP y chip invertido compensa parcialmente la presión porque desaparecen los costos de marcos de plomo y encapsulación de plástico, pero las nuevas herramientas de unión de dados con precios de USD 2-3 millones cada una están fuera del alcance de muchos especialistas regionales. Los rumores del sector sugieren que es probable una nueva ola de fusiones y ventas de activos en los próximos 18 meses, especialmente entre las empresas que carecen de fósforos propietarios o recubrimientos ópticos que puedan defender precios de venta promedio premium.

Desafíos de Gestión Térmica en Paquetes Superiores a 3 W

Los paquetes que funcionan por encima de 3 W generan temperaturas de unión que pueden superar los 150 °C, y la conversión de fósforo cae casi un 1% por cada aumento de 3 °C según datos publicados por el IEEE.[3]IEEE, "Degradación Térmica de LED Blancos Convertidos por Fósforo," ieee.org Las almohadillas de silicona convencionales conducen solo 3-5 W/m-K, lo que resulta inadecuado para módulos de ultra-alta potencia que necesitan vías superiores a 10 W/m-K para mantenerse por debajo de los 105 °C. Los arreglos chip sobre placa unidos a núcleos de cobre ayudan, pero la unión de dados sin vacíos en cuadrículas de más de 50 dados requiere hornos de reflujo al vacío e inspección por rayos X que elevan el costo de fabricación entre un 25 y un 30%. El Departamento de Energía de EE. UU. está financiando investigaciones sobre materiales de cambio de fase y disipadores de cámara de vapor lo suficientemente delgados para caber en paquetes de menos de 2 mm, aunque la adopción comercial sigue estando a dos o tres años de distancia. Hasta que las soluciones térmicas de próxima generación escalen, los diseñadores deben limitar las corrientes de accionamiento o aceptar vidas útiles L70 más cortas, lo que restringe la adopción en entornos industriales y automotrices de misión crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Empaquetado: El CSP Gana Terreno frente a la Hegemonía del SMD

Los dispositivos de montaje superficial mantuvieron el 44,28% de los ingresos de 2025 porque se integran perfectamente en la vasta base instalada de líneas de ensamblaje de colocación, aunque se prevé que los paquetes chip-scale superen a todos los competidores con una CAGR del 4,68% hasta 2031. El tamaño del mercado de Empaquetado de LED en América del Norte para los CSP se beneficia de una resistencia térmica entre un 30 y un 40% menor, lo que permite a los fabricantes de luminarias exteriores aumentar las corrientes de accionamiento sin recurrir a la refrigeración activa. En la práctica, los ingenieros de paisajismo urbano en Los Ángeles y Toronto reportan reducciones de peso en las luminarias de hasta un 15% tras cambiar a placas CSP que reducen la profundidad del reflector. Los formatos de chip invertido sin unión por hilo también están ascendiendo en los faros automotrices, donde los diseñadores necesitan una intensidad de 1.000 cd/mm² y atenuación en microsegundos. Mientras tanto, los paquetes de doble línea en línea y de orificio pasante han retrocedido a menos del 3% de los envíos a medida que las líneas de montaje superficial automatizadas se vuelven universales.

Los CSP de segunda generación integran además diodos de supresión de voltaje transitorio y termistores en el paquete, proporcionando a los fabricantes de equipos originales datos de salud en tiempo real para el mantenimiento predictivo. Esta funcionalidad apoya la tendencia hacia contratos de iluminación como servicio en los que los proveedores de luminarias garantizan la salida de flujo luminoso durante períodos de varios años. Los fabricantes de chip invertido están superponiendo guías de onda ópticas sobre las protuberancias de soldadura para simplificar el ensamblaje de píxeles de haz de conducción adaptativo, una característica esencial para los fabricantes de automóviles que buscan las mejores calificaciones de seguridad. Los proveedores de chip sobre placa, mientras tanto, continúan dominando la iluminación hortícola y de estadios gracias a su capacidad de distribuir 100 W en sustratos de aluminio sin formación de puntos calientes, aunque los híbridos de cámara de vapor están comenzando a incursionar en ese nicho.

Por Clase de Potencia: Los Paquetes de Alta Potencia Impulsados por la Demanda Automotriz

Los LED de potencia media entre 0,5 W y 1 W controlaron el 39,18% de los ingresos de 2025, ya que siguen siendo la vía más económica para cumplir los objetivos de lúmenes por dólar de Energy Star en bombillas de modernización y luminarias de techo. Se proyecta que la clase de alta potencia de 1-3 W registre una CAGR del 4,99%, impulsada por los arreglos de faros matriciales que necesitan dados de alto flujo con clasificación de bin ajustada. La participación del mercado de Empaquetado de LED en América del Norte para dispositivos de alta potencia está destinada a crecer a medida que las plataformas de vehículos eléctricos asignan presupuestos eléctricos más grandes a la iluminación que sus predecesores de combustión interna. Las piezas indicadoras de baja potencia se mantienen en dispositivos portátiles e iconos de tablero donde la duración de la batería supera a la intensidad, mientras que los paquetes de ultra-alta potencia superiores a 3 W están entrando en los focos de estadios y los estantes de cultivo hortícola.

Los presupuestos térmicos separan a los ganadores de los rezagados. Los dados de alta potencia requieren sustratos de cámara de vapor o bases de cobre sinterizado para mantener las uniones por debajo de 110 °C, pero esos materiales añaden entre un 20 y un 30% a la lista de materiales. Los proveedores que no pueden resolver la extracción de calor se arriesgan a reclamaciones de garantía cuando los ciclos de trabajo en condiciones reales llevan los módulos más allá de L70 en menos de 30.000 h. Los proveedores de primer nivel exigen cada vez más informes de impedancia térmica durante el aprovisionamiento, un cambio que perjudica a las líneas de potencia media estandarizadas pero mejora la fidelización de los proveedores especializados de alta potencia.

Por Tipo de Emisión: Los Paquetes Ultravioleta Superan a los LED Visibles

Los dispositivos de luz visible retuvieron el 85,19% de los envíos de 2025 en las categorías blanco, RGB y ámbar, aunque los LED ultravioleta están previstos para una CAGR del 4,78% a medida que los integradores de sistemas HVAC añaden arreglos UV-C para la reducción de patógenos. Crystal IS lanzó emisores Klaran a 260-270 nm, y más de 50.000 módulos entraron en edificios comerciales de EE. UU. y Canadá en 2025. Los ensayos hospitalarios muestran una inactivación viral del 99,9% cuando el aire fluye por canales UV-C montados en conductos a 500 ft/min. Los paquetes infrarrojos sirven a cámaras de monitoreo de conductores y sensores biométricos; el SFH 4735 de ams OSRAM entrega 1.200 mW/sr a 100 mA, lo que permite módulos de tiempo de vuelo de largo alcance. La norma IEC 62471 clasifica las piezas UV-C como Grupo de Riesgo 2/3, y la aplicación desigual entre fronteras complica la comercialización, lo que lleva a los proveedores a incluir circuitos de enclavamiento y etiquetas de advertencia.

El interés en los LED ultravioleta cercano para la desinfección del agua también está creciendo porque las lámparas de mercurio se dirigen a una eliminación gradual global en 2027 bajo el Convenio de Minamata. Esa dinámica acelera la demanda de dados de 280 nm de alta salida, aunque la eficiencia cuántica externa sigue siendo inferior al 10%, por lo que los diseñadores de sistemas a menudo apilan docenas de chips en paralelo. Los proveedores de luz visible continúan persiguiendo gamas de color más amplias, utilizando fósforos rojos KSF y películas de puntos cuánticos para ampliar la cobertura Rec. 2020 en retroiluminaciones mini-LED. A medida que las pantallas avanzan hacia una profundidad de color de 10 bits, la prima por los bins de longitud de onda ajustados se amplía, lo que apoya precios de venta promedio saludables para los emisores visibles de primer nivel.

Por Química de Materiales: Los Ingresos de Fósforos Lideran el Crecimiento a Pesar del Riesgo de Suministro

Los sustratos como el zafiro y el carburo de silicio representaron el 34,79% de los ingresos por química de 2025, lo que refleja el costo de la epitaxia a alta temperatura. Los fósforos y recubrimientos se dirigen a una CAGR del 4,91% impulsada por las luces de venta al por menor de alto IRC y las pantallas de gama amplia. Sin embargo, la expansión de los controles de exportación de tierras raras de China en octubre de 2025 redujo las importaciones de itrio de EE. UU. en un 95% en cuestión de meses. Los precios al contado del óxido de europio se dispararon en triple dígito, añadiendo entre 5 y 10 centavos por lumen a los LED de blanco cálido que dependen de fósforos rojos. Algunos empaquetadores norteamericanos cambiaron el aprovisionamiento a mineros australianos, pagando primas del 30% pero ganando cumplimiento con las normas de contenido doméstico. La encapsulación está migrando de epoxi a silicona para una mejor estabilidad térmica por encima de 150 °C, mientras que los equipos de unión de dados especifican cada vez más pastas de sinterización de plata que alcanzan una conductividad de 150 W/m-K.

Para cubrir el riesgo de suministro, Nichia presentó fósforos de granate de itrio-aluminio libres de mercurio que cumplen un IRC superior a 90 sin cadmio ni plomo, alineándose con las próximas revisiones de la directiva RoHS. Los productores de películas de puntos cuánticos están desarrollando prototipos de resinas de fosfuro de indio libres de cadmio compatibles con los perfiles de reflujo de LED, un cambio que podría moderar la dependencia de los rojos de tierras raras. En cuanto a los sustratos, las obleas de carburo de silicio de 6 pulgadas están ganando preferencia por su bajo desajuste de red y mayor conductividad térmica, aunque los conjuntos de herramientas siguen siendo costosos en comparación con el zafiro.

Por Aplicación: La Iluminación Automotriz Supera a la Iluminación General

La iluminación general capturó el 43,68% de los ingresos de 2025 en bombillas, luminarias de techo y luces de área exterior, pero se proyecta que la iluminación automotriz registre una CAGR del 5,18% a medida que proliferan las funciones matriciales, de firma y de proyección. Tesla y Rivian dependen de chips invertidos de alta potencia con clasificaciones de temperatura de unión superiores a 125 °C, y los fabricantes de automóviles alemanes premium están probando en campo recuentos de píxeles superiores a 30.000 por lámpara para gráficos de orientación en carretera. La retroiluminación de pantallas está migrando de la iluminación perimetral a los mini-LED de iluminación directa con más de 10.000 zonas de atenuación, un cambio que multiplica el número de LED empaquetados por panel en un orden de magnitud. La electrónica de consumo mantiene una base estable de LED indicadores y de flash de cámara, aunque los relojes inteligentes y los auriculares están adoptando emisores infrarrojos para métricas de salud.

Los nichos industriales y hortícolas siguen siendo atractivos para los empaquetadores que pueden suministrar arreglos COB con espectros ajustados. Los ensayos de granjas verticales en Nueva York demuestran ganancias de rendimiento del 20-30% cuando el rojo lejano se mezcla con rojo de 660 nm y azul de 450 nm, una fórmula que solo es práctica con módulos COB de alta densidad. El curado UV en resinas de impresión 3D también impulsa una demanda incremental de paquetes de 395 nm capaces de una irradiancia de 5 W/cm² sin oscurecimiento de la lente. En conjunto, estas aplicaciones especializadas elevan el precio de venta promedio y aíslan a los proveedores de la presión de precios de los productos básicos.

Análisis Geográfico

América del Norte sigue siendo el epicentro del empaquetado avanzado de LED en el hemisferio occidental. Estados Unidos generó el 87,48% de los ingresos regionales en 2025 gracias a su vasta base instalada de iluminación, su sólida producción automotriz y la concentración de integradores de pantallas. El tamaño del mercado de Empaquetado de LED en América del Norte en Canadá es menor, pero se espera que crezca a una CAGR del 5,06% hasta 2031 a medida que Ottawa elimina gradualmente las lámparas ineficientes y las plantas automotrices de Ontario localizan el ensamblaje de faros LED. Los proveedores de primer nivel de México abastecen las líneas de ensamblaje final de EE. UU. bajo el marco del T-MEC, aprovechando la proximidad a los centros de vehículos eléctricos de Detroit y Tennessee. Las fuerzas políticas siguen siendo decisivas: el financiamiento CHIPS de Washington impulsa la reubicación de plantas de sustratos y fósforos en territorio nacional, mientras que el Fondo de Innovación Estratégica de Canadá cofinanció CAD 85 millones (USD 63 millones) para una línea de epitaxia de nitruro de galio en Montreal prevista para pilotarse a finales de 2026

El mercado de Canadá, aunque una fracción de la escala de EE. UU., se está expandiendo por encima del promedio regional. Los códigos provinciales que prohíben las lámparas incandescentes y la mayoría de las halógenas después de 2026 están impulsando la adopción de LED, mientras que las plantas automotrices de Quebec y Ontario anclan la demanda de módulos de chip invertido de alta potencia. Las coinversiones del Fondo de Innovación Estratégica de Ottawa en epitaxia de nitruro de galio e investigación de desinfección UV-C estimulan aún más el aprovisionamiento local. La integración transfronteriza con los proveedores de primer nivel de EE. UU. comprime los plazos de entrega y alinea los requisitos de certificación de seguridad, lo que permite a los empaquetadores canadienses competir por programas de lanzamiento de vehículos.

México opera como un corredor de fabricación estratégico. Su producción de vehículos ligeros superó los 3,5 millones de unidades en 2025, y los módulos de faros de línea de techo ensamblados en Chihuahua y Coahuila ya cumplen con la fotometría FMVSS 108 para exportación directa a concesionarios de EE. UU. La ventaja de costos del país en el ensamblaje manual apoya las líneas SMD heredadas, pero la creciente demanda de arquitecturas CSP y chip invertido está impulsando a las empresas de servicios de manufactura electrónica a invertir en equipos de unión de dados de mayor precisión. La política gubernamental está cada vez más vinculada a los umbrales de contenido del T-MEC, lo que empuja a los proveedores hacia el aprovisionamiento norteamericano de polvos de fósforo y obleas de zafiro.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores, Nichia, Cree LED, Samsung Electronics, ams OSRAM y Lumileds, capturando aproximadamente el 55-60% de las ventas de 2025. Cada uno está pivotando hacia la integración vertical para controlar sustratos, fósforos y circuitos integrados de controlador. La adquisición de Lumileds por parte de San'an Optoelectronics por USD 239 millones en agosto de 2025 extendió el alcance de San'an hacia los canales automotrices y de iluminación general de América del Norte y reforzó su cartera de patentes en LED blancos convertidos por fósforo.

La diferenciación depende cada vez más de la inteligencia integrada. El lanzamiento de los módulos OptiLamp de Cree LED en febrero de 2026 añade sensores de temperatura, corriente y luminancia en el dado que alimentan algoritmos de mantenimiento predictivo, logrando ahorros de energía del 10-15% en despliegues piloto en almacenes. El EVIYOS 3.0 de OSRAM lleva la densidad de píxeles a 25.600 en un solo dado, abriendo puertas a gráficos de proyección en carretera e integración avanzada de asistencia al conductor. El proyecto de fósforos libres de mercurio de Nichia posiciona a la empresa para las próximas prohibiciones globales de mercurio mientras mantiene un IRC superior a 90.

Las empresas emergentes amplían las fronteras de los nichos. El proceso de micro-LED impreso de Rohinni alcanza 10.000 colocaciones de dados por hora en sustratos flexibles, una capacidad que atrae a los diseñadores de interiores automotrices y auriculares de realidad aumentada. Crystal IS mantiene un dominio absoluto en los dados UV-C de nitruro de aluminio que superan a los competidores de zafiro en tareas de desinfección. Mientras tanto, los actores taiwaneses de nivel medio como Epistar y Everlight licencian estratégicamente patentes para evitar litigios en América del Norte, optando por centrarse en productos básicos optimizados en costo y unidades de señalización.

La competencia de precios sigue siendo más intensa en las categorías SMD de potencia media, donde los contratistas asiáticos superan a los empaquetadores regionales entre un 15 y un 20% en la lista de materiales. Para escapar de la presión, las empresas norteamericanas se concentran en módulos de alta potencia y alta complejidad que requieren interfaces térmicas propietarias y tolerancias ópticas ajustadas poco atractivas para los productores en masa. Las auditorías de propiedad intelectual durante el aprovisionamiento muestran una prima creciente en el conocimiento de la química de fósforos y los circuitos de dirección de corriente a nivel de píxel, activos que los ensambladores más pequeños a menudo no poseen.

Líderes de la Industria de Empaquetado de LED en América del Norte

Nichia Corporation

Cree LED, Inc.

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cree LED introdujo los módulos inteligentes OptiLamp con sensores integrados para el mantenimiento de flujo luminoso en tiempo real, logrando ahorros de energía del 10-15% en los ensayos iniciales en almacenes.

- Enero de 2026: ams OSRAM presentó el EVIYOS 3.0, un dado de faro de chip invertido de 25.600 píxeles, y firmó acuerdos de suministro con dos fabricantes de automóviles norteamericanos para el inicio de producción en serie de 2026.

- Enero de 2026: JBD anunció el proyector micro-LED Hummingbird II que supera los 2 millones de nits para gafas de realidad aumentada, previsto para lanzamiento comercial en el primer semestre de 2026.

- Diciembre de 2025: El Departamento de Comercio de EE. UU. otorgó a XLight USD 150 millones en financiamiento CHIPS para desarrollar herramientas de litografía de luz ultravioleta extrema e investigación de empaquetado LED heterogéneo.

Alcance del Informe del Mercado de Empaquetado de LED en América del Norte

El Informe del Mercado de Empaquetado de LED en América del Norte está segmentado por Arquitectura de Empaquetado (SMD, COB, CSP, Chip Invertido, DIP, Otros), Clase de Potencia (Baja, Media, Alta, Ultra-Alta), Tipo de Emisión (Visible, Infrarrojo, Ultravioleta), Química de Materiales (Sustratos, Encapsulación, Unión, Fósforos), Aplicación (Iluminación General, Automotriz, Pantallas, Electrónica de Consumo, Industrial) y Geografía (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivo de Montaje Superficial (SMD) |

| Chip sobre Placa (COB) |

| Paquete Chip-Scale (CSP) |

| Paquetes LED de Chip Invertido |

| Paquete de Doble Línea en Línea (DIP / Orificio Pasante) |

| Otros, Arquitectura de Empaquetado |

| Baja Potencia (Menos de 0,5 W) |

| Potencia Media (0,5 a 1 W) |

| Alta Potencia (1 a 3 W) |

| Ultra-Alta Potencia (Más de 3 W) |

| Paquetes LED Visibles |

| Paquetes LED Infrarrojos |

| Paquetes LED Ultravioleta |

| Sustratos |

| Encapsulación |

| Unión / Unión de Dados |

| Fósforos / Recubrimientos |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Retroiluminación |

| Electrónica de Consumo |

| Industrial y Especializado |

| Estados Unidos |

| Canadá |

| México |

| Por Arquitectura de Empaquetado | Dispositivo de Montaje Superficial (SMD) |

| Chip sobre Placa (COB) | |

| Paquete Chip-Scale (CSP) | |

| Paquetes LED de Chip Invertido | |

| Paquete de Doble Línea en Línea (DIP / Orificio Pasante) | |

| Otros, Arquitectura de Empaquetado | |

| Por Clase de Potencia | Baja Potencia (Menos de 0,5 W) |

| Potencia Media (0,5 a 1 W) | |

| Alta Potencia (1 a 3 W) | |

| Ultra-Alta Potencia (Más de 3 W) | |

| Por Tipo de Emisión | Paquetes LED Visibles |

| Paquetes LED Infrarrojos | |

| Paquetes LED Ultravioleta | |

| Por Química de Materiales | Sustratos |

| Encapsulación | |

| Unión / Unión de Dados | |

| Fósforos / Recubrimientos | |

| Por Aplicación | Iluminación General |

| Iluminación Automotriz | |

| Pantallas y Retroiluminación | |

| Electrónica de Consumo | |

| Industrial y Especializado | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el Valor Actual del Mercado de Empaquetado de LED en América del Norte y su Tasa de Crecimiento Proyectada?

Se Valoró en USD 3,93 Mil Millones en 2026 y se Proyecta que Alcance USD 4,80 Mil Millones para 2031, Creciendo a una CAGR del 4,10%.

¿Qué Arquitectura de Empaquetado Está Creciendo Más Rápido?

Se Prevé que los Paquetes Chip-Scale se Expandan a una CAGR del 4,68% hasta 2031 a Medida que los Fabricantes de Luminarias Aprovechan su Compacto Perfil Térmico.

¿Por Qué los Fabricantes de Automóviles Impulsan la Demanda de Paquetes LED de Alta Potencia?

Los Faros de Haz Adaptativo y los Faros Matriciales Requieren Dados de Alto Flujo con Clasificación de Bin Ajustada Capaces de Control a Nivel de Píxel, Impulsando la Clase de 1–3 W hacia Arriba.

¿Cómo Afectan los Incentivos de la Ley CHIPS a las Cadenas de Suministro Regionales de LED?

La Ley Ofrece Subsidios y Créditos Fiscales que Acortan los Plazos de Entrega, Estimulan las Mejoras de Capital y Fomentan la Relocalización de Fósforos y Sustratos hacia Estados Unidos.

¿Qué Riesgos de Suministro Rodean a los Materiales de Fósforo?

Los Controles de Exportación de Tierras Raras de China Redujeron las Importaciones de Itrio de EE. UU. en un 95%, Obligando a los Empaquetadores a Asegurar Suministros más Costosos de Otros Países y Acelerando la Investigación en Fósforos Alternativos.

Última actualización de la página el: