Tamaño y Participación del Mercado de Jugos de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 34.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jugos de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de jugos de Asia-Pacífico se valora en USD 34,58 mil millones en 2026 y se proyecta que alcance USD 45,52 mil millones en 2031, avanzando a una CAGR del 5,65%. El aumento de los ingresos de la clase media, la mayor conciencia sobre la salud y las normas regionales más estrictas sobre el etiquetado de azúcar están orientando a los consumidores hacia el jugo 100%, mientras que las mezclas funcionales con vitaminas y botánicos generan primas de precio. La inversión en cadena de frío y llenado aséptico acorta el tiempo de comercialización, ampliando el alcance rural y apoyando los formatos listos para beber. Los corredores urbanos de China anclan los ingresos, aunque los lanzamientos con certificación halal de Malasia y la adopción del comercio electrónico generan las ganancias más rápidas. La urbanización comprime las ventanas de preparación de comidas y fortalece las compras por impulso a través de tiendas de conveniencia, mientras que los avances tecnológicos en envases reducen el desperdicio y mejoran la sostenibilidad. La presión competitiva se mantiene moderada pero creciente, ya que los especialistas locales aprovechan sabores localizados que los grandes actores globales encuentran difíciles de replicar a escala.

Conclusiones Clave del Informe

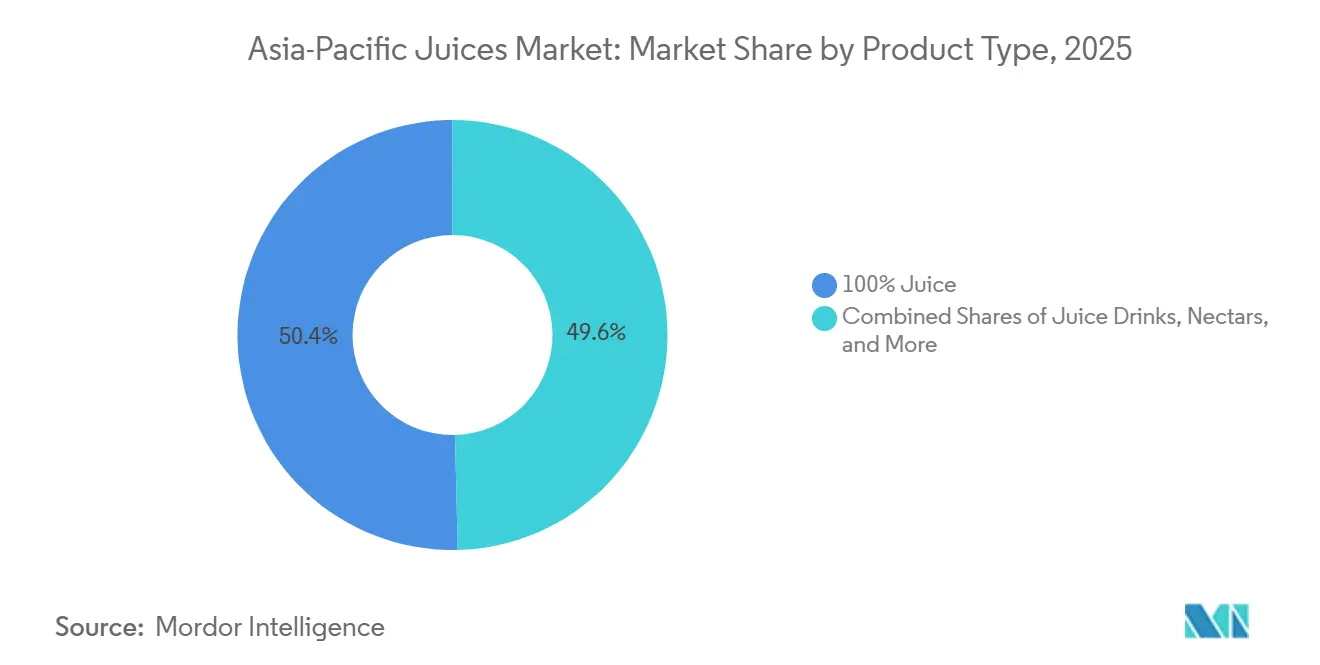

- Por tipo de producto, el jugo 100% representó el 50,38% de la participación del mercado de jugos de frutas de Asia-Pacífico en 2025, mientras que se prevé que las bebidas de jugo registren una CAGR del 6,58% hasta 2031.

- Por tipo de envase, las botellas PET lideraron con una participación de ingresos del 48,28% en 2025; se prevé que los envases asépticos se expandan a una CAGR del 7,12% hasta 2031.

- Por categoría, los productos convencionales representaron el 68,58% del tamaño del mercado de jugos de frutas de Asia-Pacífico en 2025, y se proyecta que las bebidas orgánicas crezcan a una CAGR del 6,24%.

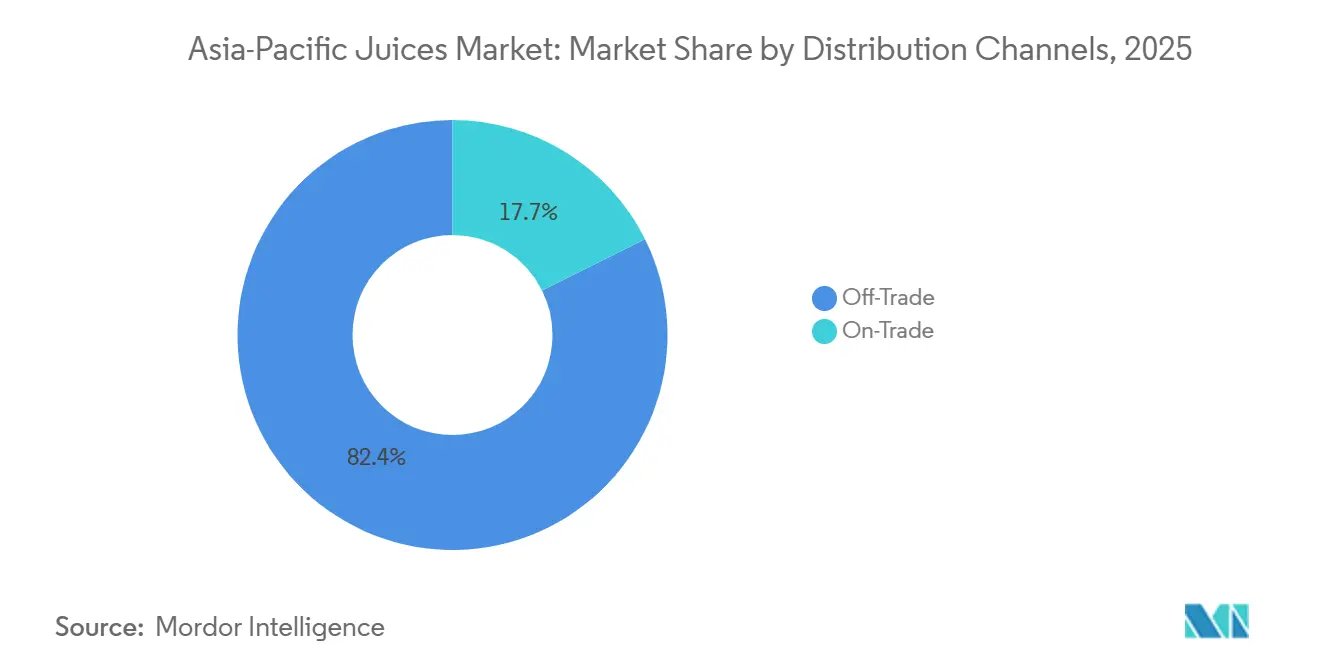

- Por canal de distribución, el canal fuera del local capturó el 82,35% de los ingresos en 2025; el canal en el local es el de mayor crecimiento con una CAGR del 7,52% hasta 2031.

- Por geografía, China concentró el 40,58% de las ventas de 2025, mientras que Malasia avanza a una CAGR del 7,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Jugos de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de la Conciencia sobre la Salud Impulsa la Demanda de Jugos 100% | 1.2% | China, Japón, Australia, India con adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Innovación de Productos, Incluidos Jugos Funcionales con Vitaminas, Antioxidantes y Nuevos Sabores | 0.9% | Mercados principales de Asia-Pacífico (China, Japón, Corea del Sur), expansión hacia el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Procesamiento y Envasado | 0.8% | China, India, Tailandia con centros de fabricación que impulsan la adopción | Mediano plazo (2-4 años) |

| La Urbanización y los Estilos de Vida Ocupados Impulsan la Preferencia por Jugos Portátiles Listos para Beber | 0.7% | Corredores urbanos en China, India, Indonesia, Vietnam | Largo plazo (≥ 4 años) |

| El Aumento de los Ingresos Disponibles Permite el Gasto en Bebidas Premium y Convenientes | 0.6% | Clase media emergente en India, Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Popularidad de los Jugos Orgánicos y de Origen Sostenible | 0.5% | Japón, Australia, China urbana con posicionamiento premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Conciencia sobre la Salud Impulsa la Demanda de Jugos 100%

Los consumidores de Asia-Pacífico consideran cada vez más el jugo 100% como una alternativa funcional a las bebidas carbonatadas, impulsados por campañas gubernamentales de nutrición e influenciadores de bienestar en redes sociales. El Ministerio de Salud, Trabajo y Bienestar de Japón actualizó las directrices dietéticas en 2024 para recomendar bebidas a base de frutas sin azúcares añadidos, lo que catalizó un aumento del 12% en volumen de jugos de naranja y manzana no reconstituidos a partir de concentrado[1]Fuente: Ministerio de Salud, Trabajo y Bienestar de Japón, "Actualización de las Directrices Dietéticas 2024," mhlw.go.jp. Los millennials urbanos de China, particularmente en ciudades de primer nivel como Shanghái y Pekín, priorizan los productos de "etiqueta limpia", con Nongfu Spring reportando que su línea de jugo 100% prensado creció un 18% interanual en 2025. Esta premiumización crea un mercado de dos niveles: los hogares adinerados pagan entre un 40% y un 60% más por las variantes prensadas en frío, mientras que los compradores rurales sensibles al precio aún prefieren las bebidas de jugo con un contenido de fruta del 10% al 24%. El cambio también presiona las cadenas de suministro, ya que los procesadores aseguran contratos directos con huertos para garantizar el abastecimiento libre de pesticidas y la trazabilidad, lo que eleva los costos de insumos en un estimado del 8% al 10%.

Innovación de Productos Incluidos Jugos Funcionales con Vitaminas, Antioxidantes y Nuevos Sabores

Las marcas incorporan compuestos bioactivos, péptidos de colágeno, probióticos y esteroles vegetales en matrices de jugo para justificar precios premium y diferenciarse de los productos básicos. La línea "Wellness Shot" de Suntory en Japón, lanzada a principios de 2025, combina jugo de yuzu con ácido hialurónico y vitamina C, dirigida a consumidoras de entre 25 y 45 años dispuestas a pagar JPY 300 (USD 2,10) por botella de 100 ml. La línea Tropicana Essentials de PepsiCo en India añadió extractos de cúrcuma y ashwagandha a finales de 2024, aprovechando las tendencias de bienestar ayurvédico que resuenan entre los profesionales urbanos conscientes de su salud. La innovación en sabores va más allá de la fortificación: las mezclas de lichi y rosa, fruta del dragón y maracuyá, y calamansi y jengibre satisfacen los paladares regionales que las carteras globales históricamente pasaron por alto. Sin embargo, la complejidad regulatoria se intensifica cuando las declaraciones de propiedades saludables cruzan fronteras; lo que califica como "alimento funcional" en Tailandia puede requerir pruebas de grado farmacéutico en Australia, lo que obliga a las empresas a mantener formulaciones específicas por región que diluyen las economías de escala.

Avances Tecnológicos en Procesamiento y Envasado

La tecnología de llenado aséptico permite envases de jugo estables a temperatura ambiente que eliminan la dependencia de la cadena de frío, abriendo la distribución en las zonas rurales de Asia-Pacífico, donde la infraestructura de refrigeración sigue siendo deficiente. Tetra Pak puso en marcha una línea aséptica de USD 50 millones en Vietnam en 2024, dirigida a marcas del Sudeste Asiático que buscan extender la vida útil de 7 días (PET refrigerado) a 12 meses (envase aséptico). El procesamiento de alta presión (HPP), que inactiva microbios sin calor, preserva los compuestos de sabor volátiles y el contenido de vitamina C, generando primas de precio del 25% al 35% en Japón y Corea del Sur. Dai Nippon Printing introdujo en 2025 una bolsa aséptica de un solo material reciclable, respondiendo a los mandatos de sostenibilidad en Australia y Nueva Zelanda, donde los esquemas de responsabilidad extendida del productor (REP) penalizan los envases multicapa. Estas innovaciones comprimen el tiempo de comercialización: las marcas pueden reformular y relanzar en 6 a 8 meses, frente a los 12 a 18 meses de las líneas tradicionales de llenado en caliente, acelerando su respuesta a las tendencias del consumidor.

La Urbanización y los Estilos de Vida Ocupados Impulsan la Preferencia por Jugos Portátiles Listos para Beber

La población urbana de Asia-Pacífico superará los 2.500 millones en 2030, según las proyecciones del Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, lo que reducirá el tiempo de preparación de comidas y elevará la demanda de nutrición para llevar[2]Fuente: Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de la Urbanización Mundial 2024," un.org. Las botellas PET de una sola porción (250-350 ml) y los envases asépticos con tapas de rosca proliferan en tiendas de conveniencia y máquinas expendedoras en Tokio, Seúl y Singapur, donde los viajeros priorizan la portabilidad sobre los envases de gran tamaño. Minute Maid Pulpy de Coca-Cola lanzó "packs para viajeros" de 200 ml en China e Indonesia en 2025, con precios de CNY 5-6 (USD 0,70-0,85) para competir con el agua embotellada en asequibilidad. La tendencia también remodela los formatos minoristas: el comercio moderno (supermercados, hipermercados) sigue dominando con una participación del 55% al 60%, pero las cadenas de conveniencia como 7-Eleven y FamilyMart aumentaron las ventas de jugos un 14% en 2025, impulsadas por la expansión de las secciones refrigeradas y las promociones vinculadas a plataformas de pago móvil. Este cambio de canal favorece a las marcas con sólidas capacidades de llegada al mercado y la solidez financiera para financiar tarifas de colocación y descuentos promocionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los Precios de las Materias Primas, Especialmente las Frutas | -0.8% | Exportadores de frutas tropicales (Tailandia, Filipinas), regiones citrícolas (China, India) | Corto plazo (≤ 2 años) |

| Preocupaciones de Salud y Regulaciones sobre Azúcares Añadidos y Etiquetado | -0.6% | Singapur, Tailandia, India con mandatos de etiquetado en la parte frontal del envase | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Seguridad Alimentaria y Calidad | -0.4% | China (SAMR), India (FSSAI), Japón (MHLW) con controles de importación/exportación | Largo plazo (≥ 4 años) |

| Competencia de Sustitutos como Bebidas Carbonatadas, Tés y Agua | -0.3% | Mercados urbanos en toda Asia-Pacífico con carteras de bebidas diversificadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de las Materias Primas, Especialmente las Frutas

Los precios de los cítricos y las frutas tropicales aumentaron entre un 15% y un 22% en 2024-2025 debido a las sequías inducidas por El Niño en Tailandia, Filipinas y el sur de China, comprimiendo los márgenes brutos de los fabricantes de jugos incapaces de cubrir riesgos o trasladar costos aguas abajo. El concentrado de naranja de Brasil, un insumo clave para los embotelladores de Asia-Pacífico, se cotizó entre USD 3.200 y USD 3.500 por tonelada métrica a finales de 2025, frente a USD 2.400-2.600 en 2023, según datos de materias primas de Bloomberg. La pulpa de mango de India enfrentó una volatilidad similar: las lluvias fuera de temporada en Uttar Pradesh y Maharashtra redujeron los rendimientos de 2025 en un 18%, obligando a los procesadores a abastecerse de importaciones más costosas o reformular mezclas con concentrados de manzana y pera. Los actores regionales más pequeños carecen de la solidez financiera para asegurar contratos a plazo, quedando expuestos a las fluctuaciones del mercado spot que pueden eliminar entre 3 y 5 puntos porcentuales del margen de EBITDA en un solo trimestre. La adaptación climática, los portainjertos resistentes a la sequía y el riego de precisión requieren horizontes de inversión de varios años que entran en conflicto con las presiones de rentabilidad a corto plazo.

Preocupaciones de Salud y Regulaciones sobre Azúcares Añadidos y Etiquetado

El etiquetado Nutri-Grade de Singapur, implementado en diciembre de 2023, exige etiquetas codificadas por colores en la parte frontal del envase (de A a D) según el contenido de azúcar y grasas saturadas, con bebidas de Grado C y D prohibidas de publicidad. El impuesto al azúcar de Tailandia, que escala de THB 1 por litro en 2024 a THB 5 por litro en 2027 para bebidas que superen los 10 gramos de azúcar por 100 ml, incentiva la reformulación hacia edulcorantes naturales como la stevia y el fruto del monje, que cuestan entre 2 y 3 veces más que la sacarosa. La Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) propuso en 2025 etiquetas de advertencia en la parte frontal del envase para bebidas con azúcares añadidos superiores a 5 gramos por porción, lo que generó resistencia de la industria respecto a los plazos de cumplimiento y el espacio disponible en la etiqueta[3]Fuente: Ministerio de Salud Pública de Tailandia, "Calendario del Impuesto al Azúcar 2024-2027," fda.moph.go.th. Estas regulaciones fragmentan las carteras de productos: las marcas mantienen productos con bajo contenido de azúcar para los mercados regulados y formulaciones estándar para geografías menos restrictivas, lo que infla la complejidad de los productos y los costos de cambio de producción. El rechazo de los consumidores también surge cuando los productos reformulados tienen un sabor notablemente diferente, lo que pone en riesgo la erosión del valor de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Mezclas Funcionales Superan al Jugo Puro

El jugo 100% aseguró la mitad de todos los ingresos de 2025, anclado por las variantes de naranja y manzana para el desayuno. Sin embargo, se prevé que las bebidas de jugo con un 10% al 24% de fruta suban un 6,58% anual a medida que los aditivos funcionales refuerzan la percepción de valor. Estas mezclas ayudan a defender el tamaño del mercado de jugos de frutas de Asia-Pacífico frente a los vientos en contra de la reducción de azúcar que afectan al jugo puro, mientras que los néctares y concentrados satisfacen las necesidades de asequibilidad y servicio de alimentos. Los umbrales regulatorios difieren; Australia requiere al menos un 25% de fruta para denominar una bebida "jugo", mientras que China acepta el 10%, lo que obliga a etiquetas específicas por región.

Las mezclas funcionales sustentan la expansión del margen al generar primas del 40% al 60%, como lo demuestran la bebida de yuzu y colágeno de Suntory y la línea fortificada con cúrcuma de PepsiCo. Sin embargo, el jugo 100% enfrenta clasificaciones Nutri-Grade desfavorables porque la fructosa de origen natural aún eleva las puntuaciones de azúcar, lo que frena las compras por impulso entre quienes controlan las calorías. Los concentrados siguen siendo un nicho en el comercio minorista, pero son vitales para cafeterías y hoteles que reconstituyen en el lugar para controlar costos. El mercado de jugos de frutas de Asia-Pacífico evoluciona así hacia una estructura de dos niveles: bebidas fortificadas de alto margen para urbanitas orientados a la salud y concentrados rentables para operadores de servicios.

Por Tipo de Envase: Los Envases Asépticos Ganan Terreno en Sostenibilidad y Vida Útil

Las botellas PET concentraron el 48,28% de la participación en 2025, favorecidas por la transparencia (los consumidores ven la pulpa y el color), la posibilidad de volver a cerrar y la compatibilidad con las líneas de llenado existentes. Sin embargo, los envases asépticos crecerán a una CAGR del 7,12% hasta 2031, impulsados por la economía de la vida útil extendida (12 meses a temperatura ambiente frente a 7-14 días refrigerado) y los mandatos de sostenibilidad en Australia y Nueva Zelanda, donde los esquemas de responsabilidad extendida del productor (REP) penalizan los envases multicapa. La línea aséptica de USD 50 millones de Tetra Pak en Vietnam, puesta en marcha en 2024, está dirigida a marcas del Sudeste Asiático que buscan eliminar la dependencia de la cadena de frío y penetrar en los mercados rurales donde la infraestructura de refrigeración sigue siendo deficiente. Las botellas de vidrio, aunque posicionadas como premium en los canales en el local (hoteles, restaurantes), sufren costos logísticos relacionados con el peso y el riesgo de rotura, lo que limita su participación a <5%. Las latas de metal atraen al segmento de conveniencia de una sola porción, pero enfrentan la volatilidad del precio del aluminio y la limitada infraestructura de reciclaje en los mercados emergentes de Asia-Pacífico. Los vasos y bolsas desechables atienden a los segmentos de precio ultra bajo en India e Indonesia, donde la asequibilidad supera las preocupaciones medioambientales.

La tecnología aséptica también permite la innovación en sabores: los compuestos sensibles al calor como la vitamina C y los aromáticos volátiles se degradan menos bajo el procesamiento aséptico que con los métodos tradicionales de llenado en caliente, preservando la calidad sensorial que justifica los precios premium. La bolsa aséptica de un solo material reciclable de Dai Nippon Printing, introducida en 2025, responde a las presiones de economía circular en Japón y Australia, donde las marcas enfrentan tarifas REP crecientes por envases no reciclables. Sin embargo, las líneas asépticas requieren desembolsos de capital de USD 30 a 50 millones y experiencia técnica especializada, lo que crea barreras para los actores regionales más pequeños. Las botellas PET mantienen su dominio en el comercio moderno debido al atractivo visual y la familiaridad del consumidor, pero los vientos regulatorios favorables, los objetivos de reducción de plástico y los mandatos de divulgación de la huella de carbono inclinarán progresivamente la economía hacia los formatos asépticos a base de fibra.

Por Categoría: El Nicho Orgánico se Expande en Medio de la Complejidad de la Certificación

El jugo convencional concentró el 68,58% de la participación en 2025, beneficiándose de cadenas de suministro establecidas, menores costos de insumos y amplia distribución minorista. El jugo orgánico crecerá a una CAGR del 6,24% hasta 2031, concentrado en Japón, Australia y la China urbana, donde los consumidores vinculan la agricultura libre de pesticidas con la salud personal y la gestión medioambiental. La certificación JAS Orgánico de Japón y las normas NASAA/ACO de Australia imponen requisitos de trazabilidad, auditorías de la granja a la botella y procesamiento segregado que elevan los costos de producción entre un 30% y un 50%, restringiendo el producto orgánico a minoristas especializados y canales premium en el local. La línea orgánica "Tsuchi to Yasai" de Kagome en Japón se cotiza entre JPY 400 y 500 (USD 2,80-3,50) por 200 ml, dirigida a compradores adinerados en salones de alimentos de grandes almacenes y tiendas de alimentos naturales. El Programa Nacional de Producción Orgánica (NPOP) de India certificó 1,2 millones de hectáreas de tierras agrícolas orgánicas en 2025, pero los procesadores de jugos luchan con rendimientos inconsistentes y suministro fragmentado, lo que limita la disponibilidad de productos orgánicos fuera de las metrópolis como Delhi y Bombay.

El crecimiento orgánico también depende de la educación del consumidor: las encuestas en el Sudeste Asiático revelan que menos del 30% de los compradores comprenden la certificación orgánica, confundiéndola con afirmaciones de "natural" o "sin conservantes" que carecen de definición regulatoria. Las marcas invierten en materiales en el punto de venta y campañas digitales para justificar las primas de precio, pero las tasas de conversión siguen siendo bajas en los mercados sensibles al precio. El jugo convencional se beneficia de las economías de escala, la adquisición a granel, la mezcla de múltiples cultivos y el uso de pesticidas sintéticos, que mantienen los precios minoristas entre un 40% y un 70% por debajo de los equivalentes orgánicos, manteniendo la accesibilidad para el mercado masivo. La armonización regulatoria podría acelerar la adopción orgánica: el reconocimiento mutuo de las normas JAS de Japón y ACO de Australia reduciría los costos de certificación duplicados, aunque las barreras políticas y burocráticas ralentizan el progreso.

Por Canal de Distribución: El Dominio del Canal Fuera del Local Enmascara el Resurgimiento del Canal en el Local

Los puntos de venta fuera del local aseguraron el 82,35% de las ventas de 2025, anclados por los hipermercados (Carrefour, Aeon, Big Bazaar) que aprovechan los precios promocionales y la penetración de marcas propias para impulsar el volumen. Los supermercados e hipermercados representan entre el 55% y el 60% de las ventas fuera del local, ofreciendo conveniencia de compra en un solo lugar y programas de fidelización que aseguran compras repetidas. Las tiendas de conveniencia (7-Eleven, FamilyMart, Lawson) aumentaron las ventas de jugos un 14% en 2025, impulsadas por la expansión de las secciones refrigeradas y los formatos de una sola porción (200-350 ml) adaptados a las ocasiones de los viajeros. El comercio en línea, aunque todavía representa menos del 10% de las ventas fuera del local, se expandirá a tasas de crecimiento de dos dígitos a medida que las plataformas de comercio electrónico de alimentos (Freshippo de Alibaba, JD.com, BigBasket) inviertan en logística de cadena de frío y modelos de suscripción que automatizan el reabastecimiento. Otros canales fuera del local, tiendas de barrio y quioscos, conservan importancia en la India rural e Indonesia, donde la penetración del comercio moderno está por detrás de los centros urbanos.

Los canales en el local crecerán a una CAGR del 7,52% hasta 2031, recuperándose de los mínimos de la pandemia a medida que el turismo se recupera y la premiumización impulsa las ventas de botellas de vidrio de una sola porción en hoteles, restaurantes y cafeterías. Los operadores de hostelería aprovechan el consumo experiencial, barras de jugos recién exprimidos y presentación en la mesa, para generar primas de precio del 30% al 40% sobre los equivalentes minoristas. El sector turístico de Tailandia, que recibió 28 millones de llegadas internacionales en 2025 (frente a los 11 millones en 2022), impulsa la demanda en el local de mezclas de frutas tropicales (mango, piña, fruta del dragón) que muestran la procedencia local. Sin embargo, la economía del canal en el local sigue siendo frágil: los costos laborales, el alquiler y las tasas de desperdicio (el jugo refrigerado tiene una vida útil de 7 a 14 días) comprimen los márgenes, haciendo a los operadores vulnerables a las recesiones económicas o a nuevas restricciones pandémicas. Las marcas apoyan a los socios del canal en el local con préstamos de equipos (exprimidores, vitrinas refrigeradas) y capacitación del personal para garantizar una calidad constante y la representación de la marca.

Análisis Geográfico

China concentró el 40,58% de los ingresos del mercado de jugos de Asia-Pacífico en 2025, impulsada por la urbanización, el aumento de los ingresos disponibles y la penetración del comercio electrónico que lleva marcas premium a las ciudades de segundo y tercer nivel. Nongfu Spring y Tingyi dominan con extensas redes de distribución y sabores localizados (lichi, espino albar, kumquat) que resuenan con los paladares regionales. Sin embargo, las campañas de reducción de azúcar y las propuestas de etiquetado en la parte frontal del envase de la Administración Estatal para la Regulación del Mercado de China (SAMR) presionan hacia la reformulación con edulcorantes naturales y la fortificación funcional. Malasia se expandirá a una CAGR del 7,32% hasta 2031, la más rápida de la región, impulsada por la proliferación de productos con certificación halal, la demografía joven y la expansión del comercio moderno en Kuala Lumpur y Johor Bahru. La gama de jugos con certificación halal de F&N Foods, lanzada en 2024, está dirigida a los mercados de mayoría musulmana en todo el Sudeste Asiático, aprovechando la certificación Jakim de Malasia como señal de confianza.

El mercado de jugos de India crecerá a una CAGR de un solo dígito medio, concentrado en los centros urbanos, donde el comercio organizado y la infraestructura de cadena de frío apoyan la distribución refrigerada. Australia hace hincapié en los jugos orgánicos y de origen sostenible, con las certificaciones NASAA y ACO que señalan la procedencia libre de pesticidas a los consumidores conscientes de su salud. El jugo orgánico de manzana y naranja de Bega Group, lanzado en 2025, se cotiza entre AUD 6 y 8 (USD 4,00-5,30) por litro en Woolworths y Coles, dirigido a compradores adinerados dispuestos a pagar primas por la trazabilidad. Indonesia, Tailandia y Singapur registrarán tasas de crecimiento de un solo dígito medio a alto, impulsadas por la recuperación del turismo (demanda en el local), la expansión de las tiendas de conveniencia (formatos de una sola porción) y la logística del comercio electrónico que reduce la fricción en la distribución. El mercado de jugos de Corea del Sur sigue siendo un nicho, eclipsado por el café y el té, pero las mezclas funcionales (granada y colágeno, acai y bayas) ganan terreno entre las consumidoras de entre 25 y 45 años. El Resto de Asia-Pacífico, Vietnam, Filipinas, Pakistán, crecerá a medida que el comercio moderno penetre en las ciudades secundarias y las inversiones en cadena de frío permitan la distribución refrigerada más allá de los núcleos urbanos.

Los marcos regulatorios varían ampliamente: el etiquetado Nutri-Grade de Singapur y el impuesto al azúcar de Tailandia exigen reformulación, mientras que la FSSAI de India y la SAMR de China proponen advertencias en la parte frontal del envase que fragmentan las carteras de productos. El Ministerio de Salud, Trabajo y Bienestar de Japón actualizó las directrices dietéticas en 2024 para recomendar bebidas a base de frutas sin azúcares añadidos, catalizando la demanda de jugo 100%. Australia y Nueva Zelanda aplican esquemas de responsabilidad extendida del productor (REP) que penalizan los envases no reciclables, acelerando la adopción de envases asépticos de rPET y a base de fibra. Estas divergencias regulatorias obligan a las marcas a mantener formulaciones, etiquetado y envases específicos por región, diluyendo las economías de escala e inflando los costos de cumplimiento.

Panorama Competitivo

El mercado de jugos de frutas de Asia-Pacífico exhibe una fragmentación moderada, con grandes actores globales —Coca-Cola, PepsiCo, Suntory— que controlan la distribución pero enfrentan la erosión de márgenes por parte de especialistas regionales que explotan la localización de sabores y la certificación halal. Las carteras multinacionales luchan por replicar mezclas de nicho —lichi y rosa en China, calamansi en Filipinas, yuzu y colágeno en Japón— a escala, cediendo segmentos premium a actores locales ágiles como Nongfu Spring, Dabur y Kagome. Los patrones estratégicos se bifurcan: las marcas globales aprovechan su músculo de llegada al mercado y presupuestos de marketing para dominar el comercio moderno, mientras que los actores regionales se centran en el posicionamiento de valor por dinero, la publicidad en lengua vernácula y la entrega directa en tienda en los puntos de venta tradicionales.

Las oportunidades de espacio en blanco emergen en la fortificación funcional (probióticos, adaptógenos), la certificación orgánica y la premiumización en el local, donde el consumo experiencial justifica primas de precio del 30% al 40% sobre los equivalentes minoristas. La adopción tecnológica diferencia a los ganadores: las líneas de llenado aséptico (Tetra Pak, Dai Nippon Printing) permiten envases estables a temperatura ambiente que eliminan la dependencia de la cadena de frío, abriendo la distribución rural en India, Indonesia y Vietnam. El procesamiento de alta presión (HPP) preserva los compuestos de sabor volátiles y el contenido de vitamina C sin calor, generando primas en Japón y Corea del Sur.

Las marcas también despliegan herramientas digitales —previsión de demanda basada en inteligencia artificial, trazabilidad mediante cadena de bloques— para optimizar el inventario y sustentar las afirmaciones de sostenibilidad. Sin embargo, los actores más pequeños carecen de capital para líneas asépticas o equipos de HPP de varios millones de dólares, recurriendo en cambio a acuerdos de fabricación por encargo y co-envasado que comprimen los márgenes. El cumplimiento regulatorio —FSSAI en India, SAMR en China, MHLW en Japón— impone costos de pruebas, etiquetado y trazabilidad que favorecen a los actores establecidos con equipos dedicados de asuntos regulatorios, creando barreras de entrada para las empresas emergentes y las importaciones.

Líderes de la Industria de Jugos de Asia-Pacífico

Suntory Holdings Limited

The Coca-Cola Company

Nongfu Spring Co.

Beijing Huiyuan Food and Beverage Co.

ITC Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La cadena de bebidas malasia Bungkus Kaw Kaw presentó su Serie de Piña Ong Kaw Kaw para el Año Nuevo Chino 2026, con frutas frescas reales sin ingredientes artificiales. La línea de tiempo limitado incluye Piña y Maracuyá, Piña y Limón, y una Serie de Piña con vaso térmico, disponible en todos los establecimientos a nivel nacional.

- Agosto de 2025: Rasna Pvt. Ltd. relanzó su marca adquirida de jugo de frutas listo para beber Jumpin. La línea reformulada incluye los sabores Mango, Naranja, Lichi y Frutas Mixtas, fortificados con 10 vitaminas y solo 7 g de azúcar añadido por porción.

- Mayo de 2025: La empresa australiana WA Farm Direct lanzó el Jugo de Manzana Soluna, un producto prensado en frío elaborado exclusivamente con sus manzanas exclusivas ANABP 01. El jugo sin aditivos utiliza el prensado en frío para la retención de nutrientes y el Procesamiento de Alta Presión (HPP) para la seguridad alimentaria.

- Diciembre de 2024: Dabur India se asoció con Ball Corporation para introducir el jugo Réal Bites en latas de aluminio totalmente reciclables de 185 ml, con trozos reales de fruta en los sabores Durazno, Piña y Manzana Verde.

Alcance del Informe del Mercado de Jugos de Asia-Pacífico

El mercado de jugos de Asia-Pacífico está segmentado por tipo de producto en jugos 100%, bebidas de jugo (hasta el 24% de jugo), concentrados de jugo y néctares. Por tipo de envase, el mercado está segmentado en envases asépticos, botellas de vidrio, latas de metal, botellas PET y vasos y bolsas desechables. Por categoría, el mercado está segmentado en convencional y orgánico. Por canales de distribución, el mercado está segmentado en fuera del local y en el local. Por el canal fuera del local, el mercado se subdivide en supermercados/hipermercados, tiendas de conveniencia, comercio minorista en línea y otros canales de distribución. El mercado está segmentado geográficamente en China, India, Japón, Australia, Indonesia, Corea del Sur, Tailandia, Singapur y el resto de Asia-Pacífico. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Jugo 100% |

| Bebidas de Jugo (hasta el 24% de Jugo) |

| Concentrados de Jugo |

| Néctares |

| Envases Asépticos |

| Botellas de Vidrio |

| Latas de Metal |

| Botellas PET |

| Vasos y Bolsas Desechables |

| Convencional |

| Orgánico |

| Fuera del Local | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| En el Local |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Corea del Sur |

| Tailandia |

| Singapur |

| Resto de Asia-Pacífico |

| Tipo de Producto | Jugo 100% | |

| Bebidas de Jugo (hasta el 24% de Jugo) | ||

| Concentrados de Jugo | ||

| Néctares | ||

| Tipo de Envase | Envases Asépticos | |

| Botellas de Vidrio | ||

| Latas de Metal | ||

| Botellas PET | ||

| Vasos y Bolsas Desechables | ||

| Categoría | Convencional | |

| Orgánico | ||

| Canal de Distribución | Fuera del Local | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| En el Local | ||

| Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

Definición de mercado

- Bebidas Carbonatadas - Las bebidas carbonatadas son bebidas no alcohólicas que están carbonatadas y generalmente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que comprenden bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase, como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que se elaboran y preparan para su consumo sin necesidad de dilución adicional. El té listo para beber generalmente incluye diversas variedades de té, infusionadas con aromas y edulcorantes, y se presenta en botellas, latas o cartones. De manera similar, el café listo para beber consiste en formulaciones de café preelaborado, a menudo mezclado con leche, azúcar o aromas, y está convenientemente envasado para su consumo en cualquier lugar.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después de la actividad física, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas Carbonatadas | Las bebidas carbonatadas son una combinación de agua carbonatada y aromatizante, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola Dietética | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatados con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de frutas/sabor a frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de frutas/verduras elaborado a partir de la fruta en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromas ni colorantes al jugo de frutas. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de frutas/verduras con hasta el 24% de extracto de frutas/verduras. |

| Néctares (25-99% de Jugo) | Jugos que pueden contener entre el 25% y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café con Hielo | El café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación ni infusión. |

| Té Helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y, a veces, aromas de frutas, que se consume fría. |

| Té Verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son bebidas no alcohólicas funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida para mejorar el rendimiento y reducir la degradación de las proteínas musculares. |

| En el Local | El canal en el local se refiere a los lugares que venden bebidas para su consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Fuera del Local | El canal fuera del local generalmente se refiere a lugares como tiendas de licores, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado Aséptico | El envasado aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases tetra, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan habitualmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) se considera un millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En Movimiento | Significa hacer/gestionar algo mientras se está ocupado con otra cosa y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La tasa de penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio inferiores a un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en la compra a granel y la distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | Los productos de etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están procesadas o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca hasta al menos el 80% de la frecuencia cardíaca máxima, seguidos de breves períodos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de Crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de Vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin Lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.