Tamaño y Participación del Mercado de Energía Hidroeléctrica de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 199.91 gigavatio |

| Volumen del Mercado (2026) | 201.78 gigavatio |

| Volumen del Mercado (2031) | 211.32 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 0.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Hidroeléctrica de América del Norte por Mordor Intelligence

El Mercado de Energía Hidroeléctrica de América del Norte fue valorado en 199,91 gigavatios en 2025 y se estima que crecerá de 201,78 gigavatios en 2026 hasta alcanzar 211,32 gigavatios en 2031, a una CAGR del 0,93% durante el período de pronóstico (2026-2031).

Las bases de activos maduros y el gasto federal de apoyo canalizan el crecimiento hacia la modernización en lugar de la construcción desde cero. Las asignaciones sin precedentes bajo la Ley de Infraestructura Bipartidista y la Ley de Reducción de la Inflación están desplazando las prioridades de inversión hacia mejoras de turbinas, seguridad de presas y controles digitales que extraen mayor producción de la flota existente. Los operadores de red se apoyan en la flexibilidad hidroeléctrica para complementar las incorporaciones récord de energía eólica y solar, mientras que las ampliaciones de transmisión transfronteriza mantienen el flujo de excedentes canadienses hacia el sur. La dinámica competitiva está evolucionando a medida que los productores independientes de energía despliegan capital más rápido que las empresas de servicios públicos integradas verticalmente, especialmente en los nichos de almacenamiento por bombeo e hidroeléctrica pequeña. En conjunto, estos factores mantienen una expansión constante incluso cuando los obstáculos de permisos continúan ralentizando los desarrollos en terrenos sin explotar en todo el mercado de energía hidroeléctrica de América del Norte.

Conclusiones Clave del Informe

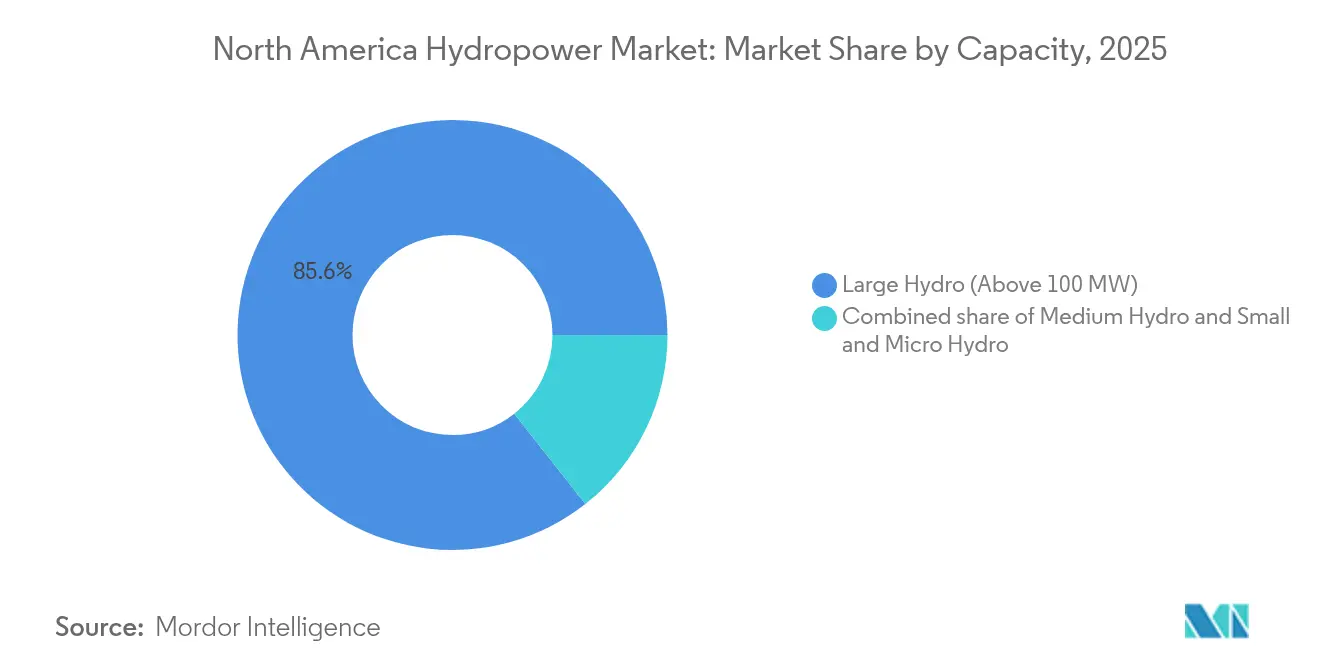

- Por capacidad, las instalaciones grandes de más de 100 MW concentraron el 85,60% de la participación del mercado de energía hidroeléctrica de América del Norte en 2025, mientras que las plantas pequeñas y micro de menos de 10 MW tienen una proyección de crecimiento a una CAGR del 3,28% hasta 2031.

- Por tecnología, los sistemas basados en embalse representaron el 69,20% del tamaño del mercado de energía hidroeléctrica de América del Norte en 2025, mientras que los proyectos de almacenamiento por bombeo están proyectados para expandirse a una CAGR del 4,75%.

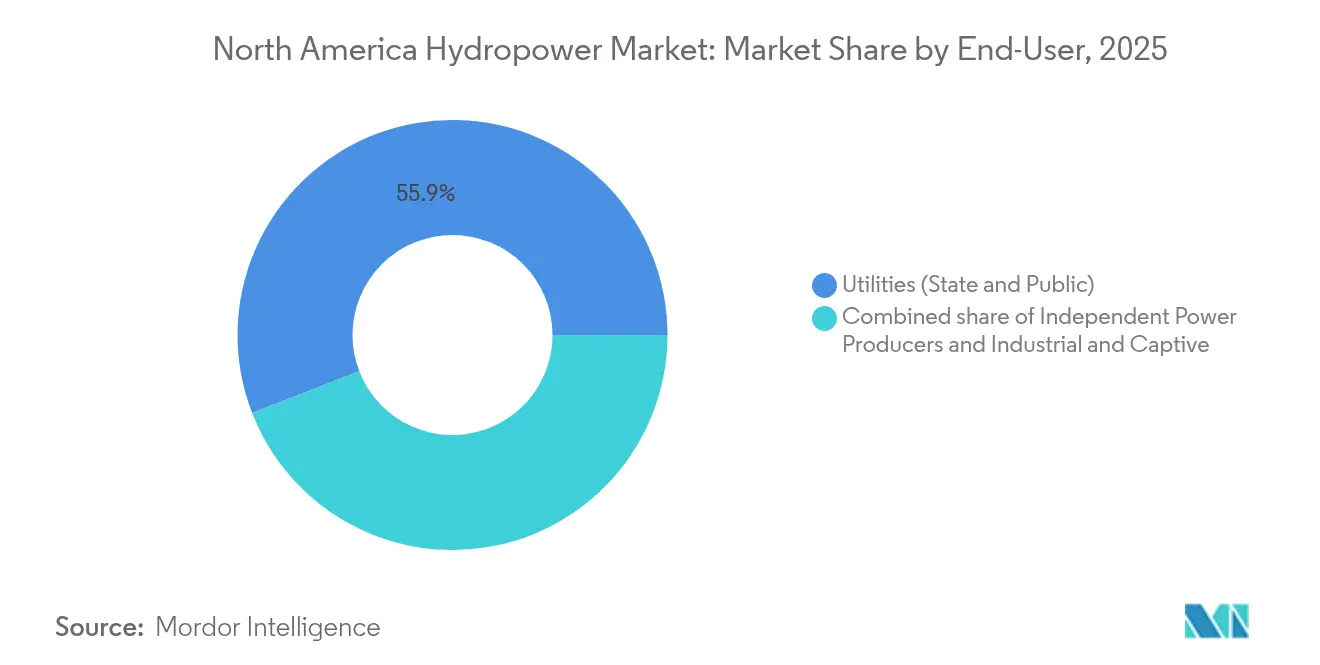

- Por usuario final, las empresas de servicios públicos estatales y públicas retuvieron el 55,90% del tamaño del mercado de energía hidroeléctrica de América del Norte en 2025, aunque los productores independientes de energía registrarán el incremento más rápido con una CAGR del 3,98% hasta 2031.

- Por país, Estados Unidos concentró el 50,80% de la participación del mercado de energía hidroeléctrica de América del Norte en 2025, mientras que México representa la geografía de más rápido crecimiento con una CAGR del 3,68%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Hidroeléctrica de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento para modernización a través de incentivos de la Ley de Infraestructura Bipartidista y la Ley de Reducción de la Inflación de EE. UU. | +0.40% | Estados Unidos, con efecto indirecto en proyectos transfronterizos | Mediano plazo (2-4 años) |

| Contratos de importación de energía limpia de Canadá a Estados Unidos | +0.20% | Este de Canadá y Noreste de EE. UU., región de los Grandes Lagos | Largo plazo (≥ 4 años) |

| Auge del almacenamiento por bombeo para equilibrar la creciente energía eólica y solar | +0.15% | América del Norte en general, concentrado en regiones con restricciones de red | Mediano plazo (2-4 años) |

| Modernizaciones con gemelos digitales que elevan la eficiencia de las plantas | +0.10% | Global, adopción temprana en grandes instalaciones de escala de servicios públicos | Corto plazo (≤ 2 años) |

| Cartera de modernización de presas sin generación que libera más de 10 GW | +0.10% | Estados Unidos, concentrado en el Sureste y el Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Gasto en megaproyectos de resiliencia hídrica ante la sequía en el Oeste | +0.05% | Oeste de Estados Unidos, estados de la cuenca del Río Colorado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento para Modernización mediante Incentivos de la Ley de Infraestructura Bipartidista y la Ley de Reducción de la Inflación de EE. UU.

La legislación federal liberó 430 millones de USD en 2024 estrictamente para modernizaciones hidroeléctricas, con créditos fiscales a la inversión del 30% que cubren mejoras mecánicas y digitales calificadas. Los propietarios están redirigiendo el gasto de capital desde nuevas presas hacia rodetes de mayor eficiencia, rebobinados de generadores y modernizaciones de seguridad de presas que extienden la vida útil en 30 años. Las disposiciones de contenido nacional integradas en la legislación estimulan la fabricación local de turbinas, reduciendo la exposición de la cadena de suministro a proveedores extranjeros. Estas normas también elevan los precios de los componentes, lo que obliga a las empresas de servicios públicos a mejorar los rendimientos a nivel de proyecto mediante análisis de rendimiento avanzados. El flujo de financiamiento, por lo tanto, respalda el impulso a corto plazo del mercado de energía hidroeléctrica de América del Norte, especialmente en los sitios multipropósito heredados que anclan la confiabilidad de la red regional.

Contratos de Importación de Energía Limpia de Canadá a Estados Unidos

Los acuerdos de compra de energía a largo plazo ahora canalizan 1.200 MW de energía hidroeléctrica de Quebec hacia Massachusetts a través de la línea New England Clean Energy Connect, asegurando 20 años de flujos de caja predecibles.[1]Hydro-Québec, "Visión general del contrato NECEC", hydroquebec.com Los excedentes estacionales de caudal al norte de la frontera se complementan con los picos de demanda invernal en Nueva Inglaterra, mejorando la adecuación de la red sin necesidad de construir embalses adicionales en Estados Unidos. Los contratos justifican nuevos proyectos de cuencas hidrográficas aguas arriba en Quebec mientras reducen drásticamente el despacho de picos de combustibles fósiles en Nueva Inglaterra. También sustentan inversiones bilaterales en corredores de transmisión que fortalecen la profundidad del comercio continental en el mercado de energía hidroeléctrica de América del Norte.

Auge del Almacenamiento por Bombeo para Equilibrar la Creciente Energía Eólica y Solar

La Comisión Federal Reguladora de Energía (FERC) aprobó 2.800 MW de capacidad de almacenamiento por bombeo en 2024, la mayor aprobación en un solo año desde la década de 1990. Las turbinas de velocidad variable ahora llevan las eficiencias de ciclo completo por encima del 85%, haciendo que el almacenamiento por bombeo sea competitivo en costos para duraciones de descarga superiores a ocho horas. Los embalses en ladera de circuito cerrado evitan las objeciones de conectividad fluvial que históricamente han retrasado la concesión de licencias hidroeléctricas. A medida que la energía eólica y solar cubrió el 28% de la generación eléctrica de Estados Unidos en 2024, los planificadores de la red elevaron el almacenamiento por bombeo como herramienta despachable para la inercia, la rampa y la regulación de frecuencia, consolidando su papel dentro del mercado de energía hidroeléctrica de América del Norte.

Modernizaciones con Gemelos Digitales que Elevan la Eficiencia de las Plantas

El proyecto piloto RAPID-RUNNERS del Laboratorio Nacional Oak Ridge registró ganancias de generación del 15% en estaciones envejecidas al ajustar el paso de los álabes y el caudal de agua en tiempo real mediante gemelos de simulación basados en la nube.[2]Laboratorio Nacional Oak Ridge, "RAPID-RUNNERS Final Report", ornl.gov Los operadores aplican modelos de aprendizaje automático a los ciclos de mantenimiento, reduciendo las horas de interrupción forzada y los inventarios de repuestos. Las empresas de servicios públicos capturan así megavatios-hora adicionales sin gastos en obras civiles, acelerando el retorno de la inversión en el despliegue de sensores. Estos resultados tempranos fomentan implementaciones más amplias a escala de flota, particularmente en los grandes activos de carga base que dominan el tamaño del mercado de energía hidroeléctrica de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de concesión de licencias de la FERC de varios años y riesgo de litigios | -0.30% | Estados Unidos, afectando nuevos proyectos y las principales renovaciones de licencias | Largo plazo (≥ 4 años) |

| Infraestructura civil envejecida de más de 50 años | -0.20% | América del Norte en general, concentrado en el Noreste y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Disputas concurrentes sobre derechos de agua de comunidades indígenas y pesquerías | -0.15% | Estados Unidos y Canadá, particularmente en el Noroeste del Pacífico y los Grandes Lagos | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro para grandes turbinas de más de 300 MW | -0.10% | Global, afectando los principales proyectos de modernización y nueva construcción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Concesión de Licencias de la FERC de Varios Años y Riesgo de Litigios

Los nuevos proyectos promediaron 7,2 años en la cola federal durante 2024, mientras que el 40% de las presentaciones enfrentaron impugnaciones judiciales que extendieron las aprobaciones entre dos y tres años adicionales. La incertidumbre infla los costos de intereses durante la construcción y complica el modelado de ingresos para los inversores. Las propuestas de almacenamiento por bombeo se ven afectadas de manera desproporcionada porque las evaluaciones ambientales deben abordar tanto la reutilización del agua como las alteraciones del sitio. Los desarrolladores, por lo tanto, pivotan hacia mejoras en sitios ya desarrollados, desviando nuevas ambiciones en megavatios del espacio de terrenos sin explotar del mercado de energía hidroeléctrica de América del Norte.

Infraestructura Civil Envejecida de Más de 50 Años

Dos tercios de las estructuras hidroeléctricas de Estados Unidos requieren una rehabilitación significativa para 2034, con necesidades de gasto de capital agregadas que superan los 80.000 millones de USD. Los aliviaderos de hormigón, las tuberías de presión y los componentes del patio de interruptores se acercan al final de su vida útil de diseño, lo que obliga a las empresas de servicios públicos a priorizar la seguridad sobre las ganancias de capacidad. La reasignación de capital hacia la estabilización de presas reduce el margen financiero para la expansión, moderando el crecimiento en el tamaño del mercado de energía hidroeléctrica de América del Norte incluso en un entorno de políticas favorables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Grandes Instalaciones Impulsan la Modernización

Las instalaciones de más de 100 MW entregaron la mayor parte de la producción continental y capturaron el 85,60% de la participación del mercado de energía hidroeléctrica de América del Norte en 2025. Estos activos se benefician más de los fondos federales de modernización, ya que una ganancia de eficiencia de un punto porcentual genera dividendos a escala de gigavatios-hora. Los rodetes de velocidad variable, los rebobinados de generadores y los gemelos digitales se combinan para elevar la producción anual de energía sin necesidad de ampliar el embalse, alineándose con estrictas normas ambientales. Las plantas medianas de entre 10 y 100 MW proporcionan confiabilidad subregional, a menudo vinculadas a consumidores industriales que valoran la carga base disponible las 24 horas del día, los 7 días de la semana. La acumulación de ingresos por capacidad, energía y servicios auxiliares refuerza la economía de las modernizaciones, anclando su trayectoria de crecimiento constante, aunque más lenta.

Las instalaciones pequeñas y micro de menos de 10 MW lideran la narrativa de crecimiento con una CAGR del 3,28% hasta 2031, apoyadas por la revisión acelerada de la FERC y las tarifas de alimentación a nivel estatal. Las conversiones de presas sin generación proporcionan sitios listos para la construcción completos con obras civiles, reduciendo drásticamente los períodos de retorno de la inversión. Los paquetes de equipos modulares fabricados a nivel nacional ahora alcanzan una eficiencia promedio del 92%, rivalizando con las unidades más grandes. Las cooperativas rurales y los servicios públicos municipales adoptan estas plantas distribuidas para protegerse contra la congestión de transmisión y los cortes relacionados con incendios forestales. Dicha descentralización empuja al mercado de energía hidroeléctrica de América del Norte hacia una mezcla de activos más diversificada, mitigando los riesgos de fallos en un único punto en toda la red.

Por Tecnología: El Almacenamiento por Bombeo Gana Prioridad en la Integración a la Red

Los sistemas basados en embalse anclaron el 69,20% del tamaño del mercado de energía hidroeléctrica de América del Norte en 2025, brindando agua firme, control de inundaciones y beneficios recreativos junto con la generación de electricidad. Las mejoras se centran en turbinas de aireación para mejorar el oxígeno disuelto, cumpliendo los permisos de calidad del agua sin sacrificar la eficiencia. Los diseños fluyentes siguen siendo atractivos donde los gradientes fluviales permiten el flujo natural, minimizando la inundación de tierras, aunque proporcionan menos flexibilidad de despacho durante los picos de carga máxima.

El almacenamiento por bombeo se destaca como el segmento de más rápido crecimiento con una CAGR proyectada del 4,75%, estimulado por perfiles de descarga de 12 horas que las baterías no pueden igualar económicamente más allá de las ocho horas. Los proyectos de circuito cerrado como la instalación Goldendale de 2.800 MW evitan la interacción directa con los ríos, facilitando las evaluaciones ecológicas y resultando atractivos para los inversores que buscan oportunidades de almacenamiento de larga duración dentro del mercado de energía hidroeléctrica de América del Norte. Mientras tanto, los sistemas de conducto y micro en corriente se abren un nicho en los distritos de riego y las tuberías de suministro de agua, beneficiándose de huellas ambientales incrementales insignificantes y permisos simplificados.

Por Usuario Final: Los Productores Independientes Desafían el Dominio de los Servicios Públicos

Las entidades públicas y estatales aún representaron el 55,90% del tamaño del mercado de energía hidroeléctrica de América del Norte en 2025, aprovechando la propiedad heredada de los principales embalses fluviales. Sus estrategias de inversión se centran en modernizaciones de seguridad, a menudo financiadas a través de mecanismos de recuperación tarifaria. Sin embargo, los productores independientes de energía (PIE) avanzan a una CAGR del 3,98% ya que los mercados mayoristas de PJM, ISO-NE y ERCOT valoran el despacho flexible y libre de carbono. Los PIE como Brookfield Renewable Partners optimizan carteras de múltiples activos, aprovechando los diferenciales de precios por hora, y monetizan los ingresos por servicios auxiliares que las empresas de servicios públicos integradas verticalmente raramente maximizan.

Los autogeneradores industriales ocupan un espacio más pequeño pero estratégico, utilizando hidroeléctrica cautiva para protegerse contra la volatilidad de los precios spot y descarbonizar las líneas de producción. El procesamiento de alimentos, la fundición de aluminio y los centros de datos contratan cada vez más energía hidroeléctrica detrás del medidor para asegurar una carga base libre de emisiones. La creciente diversidad de propietarios amplía las filosofías operativas y las fuentes de capital, acelerando la innovación en todo el mercado de energía hidroeléctrica de América del Norte.

Análisis Geográfico

Estados Unidos continúa siendo el ancla del mercado de energía hidroeléctrica de América del Norte, con el 50,80% de la capacidad regional en 2025, sustentada por los gigantes del Noroeste del Pacífico como Grand Coulee y Chief Joseph. El financiamiento de la Ley de Infraestructura Bipartidista elevó las carteras de modernización, con 430 millones de USD asignados en 2024 para revisiones de turbinas, escalas de peces y mejoras de control ciberseguro. La vía de licencia acelerada de la FERC para plantas de menos de 10 MW reduce la tramitación de documentación a menos de 18 meses, impulsando una ola de generación distribuida en la Appalachia rural y el Medio Oeste. Simultáneamente, la sequía prolongada redujo los niveles de los embalses de California al 40% por debajo de las normas históricas, desencadenando el despacho de emergencia de plantas de pico de gas y generando llamados a un almacenamiento flexible. El inventario del Cuerpo de Ingenieros del Ejército de EE. UU. de presas sin generación identificó 10 GW de conductos listos para la pequeña hidroeléctrica, posicionando al país para un crecimiento incremental sin nuevos embalses.

Canadá aporta aproximadamente el 38,20% de la capacidad continental en 2025 y exporta casi 35 TWh al sur cada año, ilustrando su desmesurado papel en el equilibrio de la red en el mercado de energía hidroeléctrica de América del Norte. La flota de 36 GW de Hydro-Québec se beneficia de una alta escorrentía anual y almacenamiento glaciar, lo que permite entregas firmes durante los picos de demanda invernal de Estados Unidos. La modernización de 2.800 millones de CAD de Ontario Power Generation en Sir Adam Beck extiende la vida productiva en tres décadas al tiempo que instala rodetes amigables con los peces y monitoreo de vibraciones impulsado por inteligencia artificial. La construcción del proyecto Site C de 1.100 MW de Columbia Británica avanza hacia su finalización en 2028, preparado para atender la electrificación industrial vinculada a los terminales de exportación de GNL y la adopción de vehículos eléctricos en la Costa Oeste.

México sigue siendo el líder en crecimiento gracias a las reformas del sector energético y un potencial técnico subutilizado de 50 GW identificado por la Agencia Internacional de Energías Renovables. El paquete de modernización de 2024 de CFE instala gobernadores digitales que elevan la capacidad de las plantas en un 12% sin extracciones de agua adicionales, alineándose con el objetivo del país de un 35% de energía limpia. Tres nuevas centrales fluyentes en Chiapas y Oaxaca añaden 800 MW para 2028, ayudadas por regulaciones de impacto ambiental simplificadas que acortan los ciclos de aprobación a dos años. Los vínculos transfronterizos con Texas y California prometen vías de exportación a precios de mercado durante los excedentes estacionales, fomentando entradas de capital y transferencia de tecnología que integran aún más a México en el mercado de energía hidroeléctrica de América del Norte.

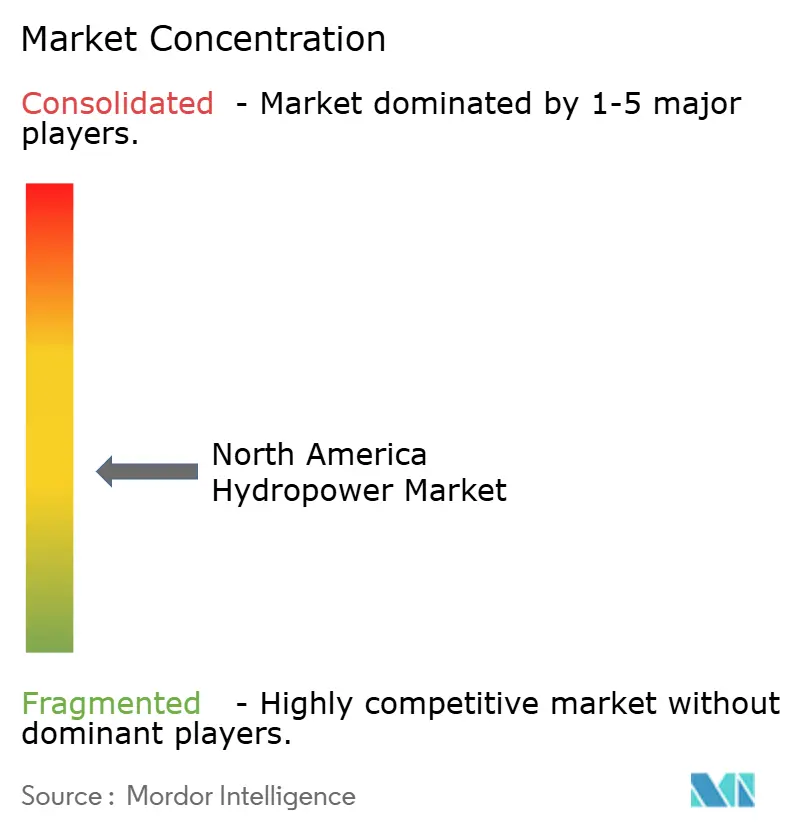

Panorama Competitivo

La estructura del mercado exhibe una concentración moderada: los cinco mayores propietarios controlan aproximadamente el 62% de la capacidad instalada, situando el índice competitivo en 6 sobre una escala de 10 puntos. Las empresas de servicios públicos con activos intensivos como BC Hydro, Tennessee Valley Authority y la Oficina de Recuperación de EE. UU. se enfocan en la modernización en lugar de la expansión, reflejando mandatos de servicio público y prudencia fiscal. Los PIE demuestran una rotación de activos más rápida; la adquisición por parte de Brookfield Renewable Partners de FirstLight Power por 1.200 millones de USD en 2024 añadió 1,5 GW de energía hidroeléctrica y almacenamiento por bombeo a su cartera, subrayando el apetito institucional por activos renovables flexibles.[3]Brookfield Renewable Partners, "Q3 2024 Investor Presentation," brookfieldrenewable.comPattern Energy y NextEra posicionan carteras de almacenamiento por bombeo para monetizar servicios de capacidad y auxiliares que los sistemas de baterías aún no pueden igualar para duraciones de varias horas.

La competencia entre fabricantes de equipos originales se intensifica a medida que GE Vernova, Voith y Andritz invierten en el diseño de turbinas de velocidad variable, cerrando grandes contratos de modernización en todo el continente. GE Vernova capturó un pedido de 180 millones de USD en el proyecto Keeyask de Manitoba, mientras que Voith instaló nuevos rodetes en Grand Coulee, obteniendo ganancias de eficiencia del 8% sin alteraciones estructurales. Las solicitudes de patentes relacionadas con la digitalización hidroeléctrica aumentaron un 25% año tras año en 2024, lideradas por la fusión de sensores y la detección de anomalías basada en inteligencia artificial, señalando el abrazo del sector a la Industria 4.0 dentro del mercado de energía hidroeléctrica de América del Norte.

Los disruptores de nicho apuntan a equipos de micro-hidroeléctrica e instalaciones de conducto, aprovechando la fabricación modular para reducir el tiempo en campo. Empresas como Natel Energy despliegan turbinas seguras para los peces en canales de riego en todo el Oeste, explotando exenciones de derechos de agua a las que las grandes presas no pueden acceder. Mientras tanto, los especialistas en ingeniería civil se abren un papel en la modernización de tuberías de presión y aliviaderos envejecidos, un segmento impulsado por 80.000 millones de USD en mejoras necesarias, destacadas por la Sociedad Americana de Ingenieros Civiles. En conjunto, el énfasis estratégico pivota desde la carrera por la capacidad hacia la optimización de activos, reforzando el papel de la energía hidroeléctrica como columna vertebral del mercado de energía hidroeléctrica de América del Norte en medio del auge de la energía solar combinada con almacenamiento.

Líderes de la Industria de Energía Hidroeléctrica de América del Norte

Hydro-Québec

Ontario Power Generation

Tennessee Valley Authority

BC Hydro

Brookfield Renewable Partners

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El gobierno anunció casi 17 millones de dólares en financiamiento para dos proyectos hidroeléctricos liderados por pueblos indígenas en Quebec: el Proyecto Hidroeléctrico Remoto Innavik de 7,5 MW, la mayor instalación hidroeléctrica fuera de la red de Canadá, y el proyecto planeado Matawak de 17 MW en la presa Matawin.

- Junio de 2025: GE Vernova Inc. anunció que ha obtenido un pedido de Rio Tinto para modernizar ocho unidades turbina-alternador en la central hidroeléctrica Isle Maligne en Saguenay-Lac-Saint-Jean, Quebec. La modernización de la planta de casi 100 años de antigüedad mejorará el rendimiento y extenderá la vida útil de las unidades, apoyando el suministro de energía a las cinco fundidoras de aluminio de baja huella de carbono de Rio Tinto en la región.

- Enero de 2025: El gobierno de Ontario anunció el predes arrollo de un proyecto de almacenamiento por bombeo de 1 GW / 11 GWh en Meaford, con una inversión de hasta 285 millones de CAD. Codesarrollado por TC Energy y la Nación Saugeen Ojibway, el proyecto almacenará agua de la Bahía Georgiana para generar electricidad baja en carbono durante la demanda máxima.

- Septiembre de 2024: El Departamento de Energía de EE. UU. proporcionará hasta 430 millones de USD a 293 proyectos hidroeléctricos en 33 estados para la resiliencia de la red, la seguridad de presas y mejoras ambientales, aprovechando un total de 2.800 millones de USD con inversión privada. Los proyectos, con un promedio de 79 años de antigüedad, tienen como objetivo modernizar la infraestructura envejecida mientras se protegen empleos y contratistas.

Alcance del Informe del Mercado de Energía Hidroeléctrica de América del Norte

La energía hidroeléctrica, o energía hidroeléctrica, es una de las fuentes de energía renovable más antiguas y significativas. Utiliza el flujo natural del agua en movimiento para generar electricidad. Para cada segmento, el dimensionamiento y las proyecciones del mercado se han realizado con base en la capacidad instalada en gigavatios (GW).

El informe del mercado de energía hidroeléctrica de América del Norte incluye:

| Hidroeléctrica Grande (Más de 100 MW) |

| Hidroeléctrica Mediana (10 a 100 MW) |

| Hidroeléctrica Pequeña y Micro (Menos de 10 MW) |

| Basada en Embalse |

| Fluyente |

| Almacenamiento por Bombeo |

| En Corriente y Micro-Conducto |

| Turbinas |

| Generadores |

| Control y Automatización |

| Balance de Planta |

| Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía |

| Industrial y Cautivo |

| Estados Unidos |

| Canadá |

| México |

| Por Capacidad | Hidroeléctrica Grande (Más de 100 MW) |

| Hidroeléctrica Mediana (10 a 100 MW) | |

| Hidroeléctrica Pequeña y Micro (Menos de 10 MW) | |

| Por Tecnología | Basada en Embalse |

| Fluyente | |

| Almacenamiento por Bombeo | |

| En Corriente y Micro-Conducto | |

| Por Componente (Solo Análisis Cualitativo) | Turbinas |

| Generadores | |

| Control y Automatización | |

| Balance de Planta | |

| Por Usuario Final | Empresas de Servicios Públicos (Estatales y Públicas) |

| Productores Independientes de Energía | |

| Industrial y Cautivo | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada del mercado de energía hidroeléctrica de América del Norte en 2026?

La capacidad instalada total alcanzó 201,78 GW en 2026, respaldada en gran medida por las instalaciones de Estados Unidos y Canadá.

¿Qué tan rápido está creciendo el almacenamiento por bombeo en América del Norte?

Se proyecta que el almacenamiento por bombeo crecerá a una CAGR del 4,75% hasta 2031, a medida que los operadores de red buscan soluciones de almacenamiento de larga duración.

¿Qué país está expandiendo su capacidad hidroeléctrica más rápidamente?

México lidera el crecimiento con una CAGR del 3,68%, respaldado por el programa de modernización de 500 millones de USD de CFE y nuevas construcciones fluyentes.

¿Por qué las plantas pequeñas y micro están ganando terreno?

La simplificación de permisos, los equipos modulares y las conversiones de presas sin generación permiten que los proyectos de menos de 10 MW alcancen la operación comercial en menos de 18 meses.

¿Cómo influye el financiamiento federal de EE. UU. en la modernización?

La Ley de Infraestructura Bipartidista y la Ley de Reducción de la Inflación ofrecen conjuntamente subvenciones y créditos fiscales del 30% que financian mejoras de turbinas y digitalización en plantas envejecidas, extendiendo la vida útil de los activos y mejorando la eficiencia.

Última actualización de la página el: