Tamaño y Participación del Mercado de Medidores Inteligentes de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

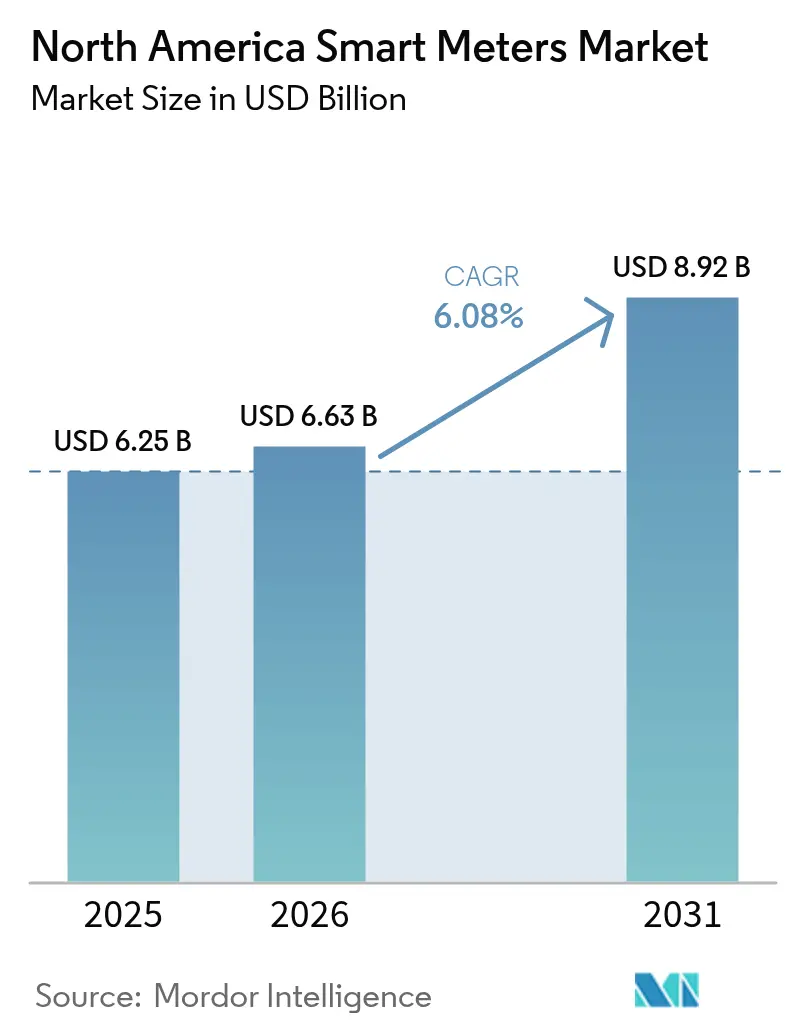

| Tamaño del mercado en el año base (2025) | 6.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores Inteligentes de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Medidores Inteligentes de América del Norte crezca de USD 6,25 mil millones en 2025 a USD 6,63 mil millones en 2026 y se prevé que alcance USD 8,92 mil millones en 2031 a una CAGR del 6,08% durante 2026-2031.

La continua modernización de los activos de transmisión y distribución, las apropiaciones federales directas para infraestructura de medición avanzada y la ampliación de los mandatos de conservación mantienen intacta la ola de actualizaciones en las empresas de servicios públicos de electricidad, agua y gas. La penetración de medidores inteligentes ya ha superado el 80%, por lo que el siguiente impulso de crecimiento pivota desde los despliegues de primera ola hacia los reemplazos de AMI 2.0 que incorporan computación en el borde, optimización de voltaje y medición bidireccional de recursos energéticos distribuidos. La demanda de las empresas de servicios públicos se ve impulsada además por la precisión en la facturación en tiempo real, la reducción de visitas técnicas y la necesidad de datos de consumo granulares que sustentan los programas de precios dinámicos y los portales de participación del cliente. Las presiones en la cadena de suministro de semiconductores se han moderado desde finales de 2024, aunque el riesgo de componentes sigue siendo un factor limitante que las empresas de servicios públicos gestionan mediante contratos de adquisición plurianuales, mayor diversificación de proveedores e inventarios de seguridad más elevados, lo que sostiene el impulso de compras en el mercado de Medidores Inteligentes de América del Norte.

Conclusiones Clave del Informe

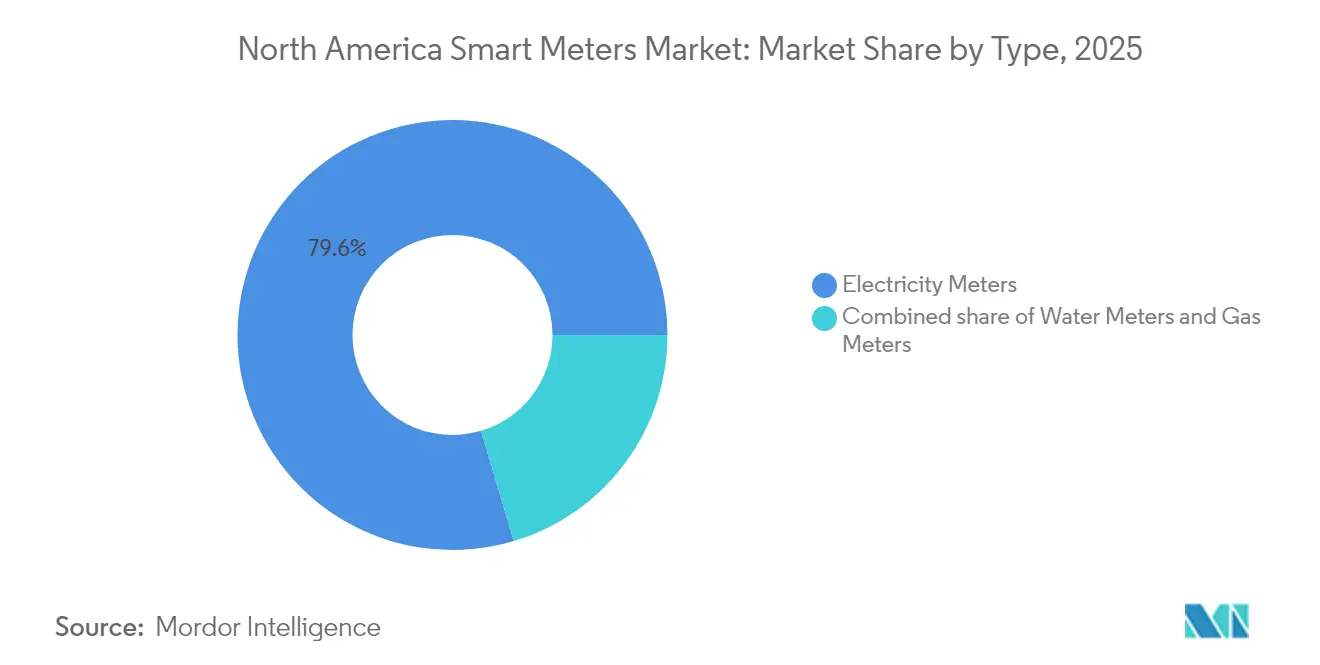

- Por tipo, los medidores de electricidad representaron el 79,60% de la participación del mercado de Medidores Inteligentes de América del Norte en 2025, mientras que se proyecta que los medidores de agua se expandirán a una CAGR del 7,20% hasta 2031.

- Por tecnología de comunicación, la Malla de Radiofrecuencia representó el 47,20% del tamaño del mercado de Medidores Inteligentes de América del Norte en 2025, mientras que la conectividad celular avanza a una CAGR del 6,80% hasta 2031.

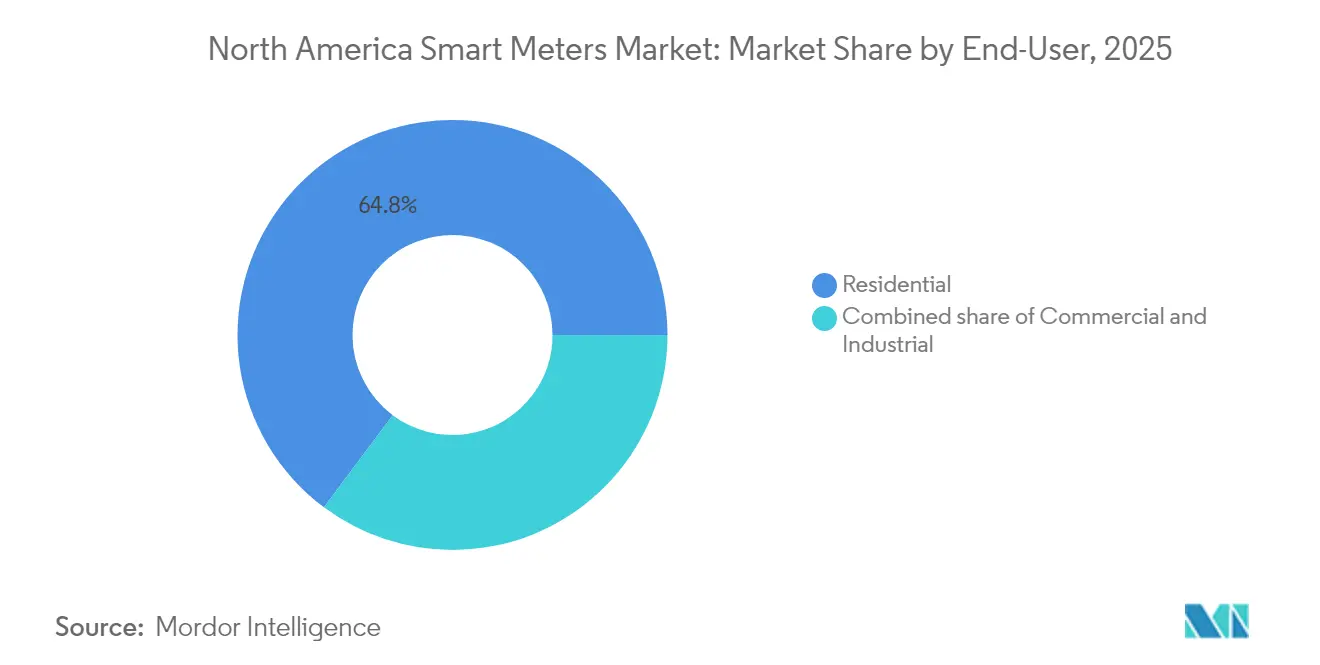

- Por usuario final, las aplicaciones residenciales representaron el 64,80% de los ingresos en 2025; los despliegues comerciales crecen a una CAGR del 6,75% entre 2026 y 2031.

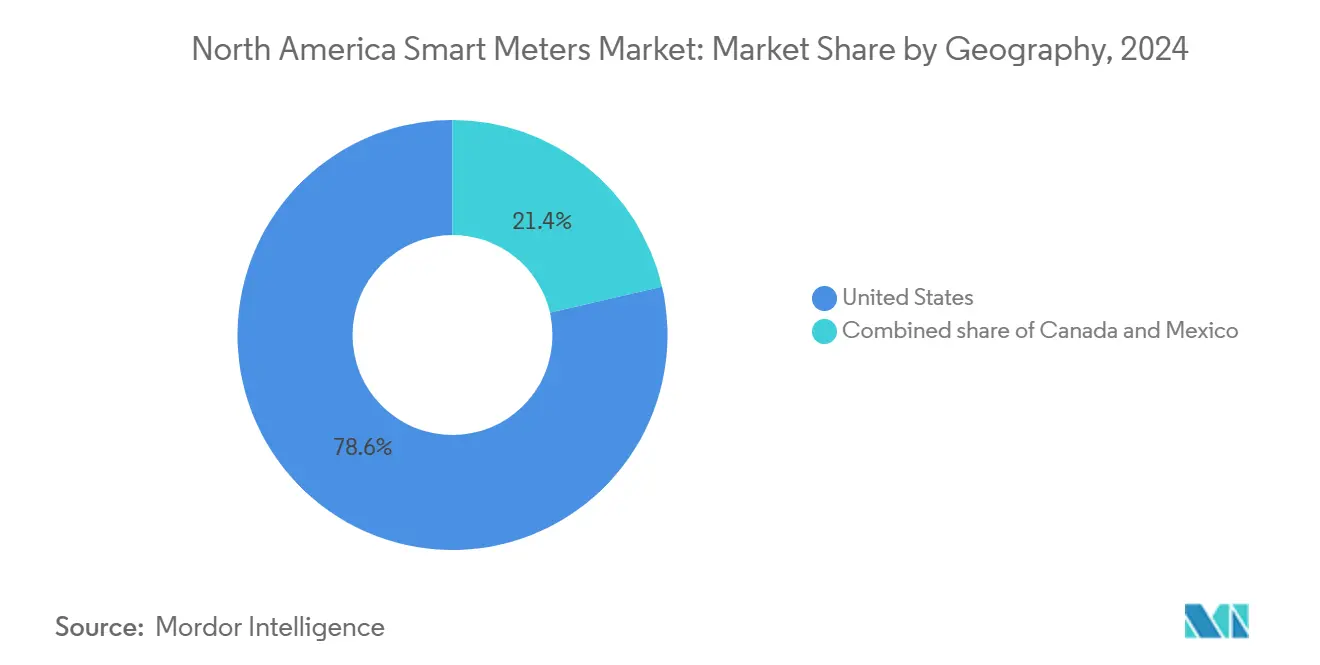

- Geográficamente, Estados Unidos controló el 78,00% de los ingresos de 2025, mientras que Canadá está proyectado para expandirse a una CAGR del 6,55% durante el horizonte de pronóstico.

- Landis+Gyr e Itron enviaron conjuntamente entre el 35% y el 40% de las unidades anuales en 2024, lo que subraya una base de proveedores moderadamente concentrada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medidores Inteligentes de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios para el despliegue nacional de medidores eléctricos inteligentes | +1.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Programas de modernización de la red liderados por empresas de servicios públicos | +1.4% | América del Norte | Largo plazo (≥ 4 años) |

| Financiamiento federal y estatal para mejoras de infraestructura | +1.1% | Estados Unidos principalmente | Corto plazo (≤ 2 años) |

| Demanda de datos de consumo en tiempo real y facturación precisa | +0.9% | América del Norte | Mediano plazo (2-4 años) |

| Medición bidireccional para integrar recursos energéticos distribuidos | +0.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Tarifas de uso horario de empresas de servicios de agua en el contexto de la gestión de sequías | +0.6% | Oeste de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para el Despliegue Nacional de Medidores Eléctricos Inteligentes

Las normas de instalación obligatoria han transformado la medición avanzada de una tecnología discrecional en infraestructura de red. La directiva temprana de Ontario, que ha impulsado una adopción del 90% de tarifas de uso horario, mostró a los reguladores de toda América del Norte cómo la reforma tarifaria y la penetración de medidores inteligentes pueden avanzar en paralelo.[1]Energy Regulation Quarterly, "Tarifas de Uso Horario: Una Perspectiva Internacional," energyregulationquarterly.ca El Proyecto de Ley de la Asamblea 2572 de California aplica una presión paralela en el sector del agua al exigir medidores de agua inteligentes en cada hogar para 2025. El Proyecto de Ley del Senado S1550 de Nueva York añade una capa de informes sobre impacto en la salud, lo que señala una supervisión ampliada sin detener los motores de despliegue. Los plazos de cumplimiento predecibles dan confianza a los proveedores para escalar la capacidad de producción, consolidando contratos plurianuales que sostienen el volumen en el mercado de Medidores Inteligentes de América del Norte.

Programas de Modernización de la Red Liderados por Empresas de Servicios Públicos

Las empresas de servicios públicos están agrupando la AMI con inversiones en automatización de distribución, control de voltaje y gestión de interrupciones. El Programa de Subvenciones para Inversión en Redes Inteligentes del Departamento de Energía de Estados Unidos financió 99 proyectos valorados en USD 8 mil millones, incorporando medidores avanzados como la columna vertebral de sensores de las redes modernas.[2]Departamento de Energía de Estados Unidos, "Ley de Recuperación: Programa de Subvenciones para Inversión en Redes Inteligentes," energy.gov La Compañía de Servicio Público de Nuevo México por sí sola destinó USD 188 millones para la actualización de medidores dentro de una hoja de ruta de modernización más amplia de USD 344 millones. La mayoría de las empresas ahora especifican puntos finales AMI 2.0 con mayor capacidad de procesamiento y memoria, lo que permite análisis integrados que detectan anomalías de voltaje y retroalimentación de recursos energéticos distribuidos en tiempo real, mejorando así la visibilidad de la red y creando oportunidades de ingresos incrementales para los proveedores de software de análisis.

Financiamiento Federal y Estatal para Mejoras de Infraestructura

Las apropiaciones directas, los préstamos a bajo interés y los acuerdos de cofinanciamiento al 50% reducen el obstáculo de capital para las empresas de servicios públicos municipales y cooperativas de tamaño mediano. El paquete de USD 728 millones de la administración Biden-Harris para la Cuenca Alta del Río Colorado incorpora medidores inteligentes como partidas explícitas para la resiliencia ante sequías. Recursos Naturales de Canadá destina hasta USD 100 millones para proyectos de red que deben incluir AMI para calificar. El Servicio de Agua de El Paso aprovechó una asignación federal de USD 5 millones para reducir en un 36% la base de costos de un proyecto de 60.000 medidores, acelerando la instalación en dieciocho meses. La dinámica de financiamiento, por tanto, convierte las ventanas de adquisición episódicas en un flujo continuo para los fabricantes que atienden el mercado de Medidores Inteligentes de América del Norte.

Demanda de Datos de Consumo en Tiempo Real y Facturación Precisa

Los consumidores, los clientes comerciales y los reguladores comparten la expectativa de datos de uso transparentes y de alta frecuencia. La adopción de tarifas de uso horario ha aumentado de manera constante, cubriendo el 8,7% de los hogares estadounidenses en 2021, respaldada por una penetración del 69% de medidores inteligentes residenciales. Proyectos piloto como el FlexEnergy de Snohomish PUD desplazaron hasta un tercio de la carga pico, generando ahorros anuales de USD 25 a 40 por participante. En paralelo, San Jose Water redujo los tiempos de duración de fugas en un 38% mediante alertas automatizadas. Estos casos ilustran cómo los datos en tiempo real desbloquean la conservación, la equidad en la facturación y las métricas de participación del cliente que refuerzan el argumento de inversión para las empresas de servicios públicos, al tiempo que añaden un factor de atracción duradero para el mercado de Medidores Inteligentes de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de medidores e instalación | -1.0% | América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores | -0.5% | América del Norte | Corto plazo (≤ 2 años) |

| Resistencia local por temores a la salud relacionados con las emisiones de radiofrecuencia | -0.3% | Estados Unidos principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Medidores e Instalación

Los medidores inteligentes cuestan entre cinco y siete veces más que los dispositivos analógicos convencionales una vez incluidos la mano de obra en campo, los módulos de comunicaciones y la integración de sistemas administrativos. El desembolso de USD 100 millones de San Jose Water para 230.000 unidades equivale a aproximadamente USD 435 por punto final. El programa provincial de BC Hydro requirió CAD 2 mil millones (USD 1,5 mil millones), pero promete CAD 520 millones (USD 390 millones) en valor presente neto para 2033. Los casos tarifarios a menudo permiten la recuperación mediante cargos adicionales a la tarifa, aunque las cooperativas más pequeñas con capacidad de endeudamiento limitada a veces extienden los despliegues durante ocho a diez años, lo que reduce los volúmenes de instalación a corto plazo e introduce varianza episódica en la demanda del mercado de Medidores Inteligentes de América del Norte.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las pruebas de penetración han demostrado que los medidores comprometidos pueden transmitir datos falsos o incluso desconectar el servicio de forma remota.[3]IEEE Access, "Evaluación Experimental de la Resiliencia de los Medidores Eléctricos Inteligentes ante Ataques de Ciberseguridad," ieeexplore.ieee.org El Departamento de Energía de Estados Unidos advierte que un ciberataque coordinado podría producir interrupciones en cascada si la seguridad de los puntos finales es débil. Los defensores de la privacidad señalan que los datos de intervalos de 15 minutos pueden inferir patrones de ocupación del hogar, lo que ha llevado a varias comisiones a permitir la exclusión voluntaria o cargos adicionales en la factura para cubrir los gastos de anonimización. Tales requisitos elevan los costos de cumplimiento, prolongan los plazos de despliegue y moderan ligeramente las tasas de aceptación de los clientes en el mercado de Medidores Inteligentes de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Infraestructura Eléctrica se Encuentra con la Urgencia de la Conservación del Agua

Los medidores de electricidad generaron el 79,60% de los ingresos de 2025, lo que subraya su papel central en el mercado de Medidores Inteligentes de América del Norte. Los calendarios de reemplazo obligatorio y los 111 millones de puntos finales desplegados en Estados Unidos garantizan un ciclo constante de actualización AMI 2.0. Las empresas de servicios públicos valoran los análisis de voltaje, la detección de interrupciones y las funciones de desconexión del servicio que ayudan a recuperar pérdidas por robo y reducir el gasto en operaciones y mantenimiento.

Los medidores de agua, aunque representan solo el 13,10% de los ingresos de 2025, superan a todas las demás categorías de dispositivos con una CAGR del 7,20%. Los mandatos de conservación, los objetivos de reducción de fugas y los programas de resiliencia ante sequías financiados por el estado impulsan el crecimiento, con empresas de servicios públicos como San Francisco desplegando 180.000 unidades con un presupuesto de USD 56 millones. American Water ya ha superado 1 millón de instalaciones, reportando reducciones del 38% en la duración de fugas y una reducción de dos dígitos en el agua no contabilizada.

Los medidores de gas comprenden la participación restante. Su modesto crecimiento unitario está respaldado por regulaciones de seguridad que exigen el cierre remoto y la detección de fugas de metano. Varias empresas de servicios públicos agrupan las instalaciones de electricidad, gas y agua para maximizar la eficiencia de las visitas técnicas, una práctica que aumenta aún más el volumen total direccionable para el mercado de Medidores Inteligentes de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Comunicación: Fiabilidad Probada frente a Conectividad Emergente

La Malla de Radiofrecuencia mantuvo una participación del 47,20% en 2025, lo que refleja décadas de familiaridad de las empresas de servicios públicos y las características de red de autocuración. Landis+Gyr por sí sola soporta más de 300 millones de puntos finales conectados en malla a nivel mundial. Aunque a menudo son propietarias, las arquitecturas de malla ofrecen latencia predecible y utilizan espectro sin licencia, manteniendo bajas las tarifas recurrentes.

Sin embargo, la conectividad celular avanza a una CAGR del 6,80%. La integración de módulos 5G de Verizon por parte de Honeywell ilustra el interés de las empresas de servicios públicos en el tiempo de actividad de nivel operador y la capacidad de evitar las obligaciones de mantenimiento de la red. Los módulos de IoT celular también simplifican los despliegues en zonas rurales donde la baja densidad de medidores socava la economía de la malla. A medida que los costos de licencias de espectro disminuyen y los planes de datos se vuelven asequibles a nivel de empresa de servicios públicos, los analistas esperan que la participación celular converja con la Malla de Radiofrecuencia a principios de la década de 2030, reconfigurando las preferencias tecnológicas en el mercado de Medidores Inteligentes de América del Norte.

Por Usuario Final: La Escala Residencial Impulsa la Innovación Comercial

Los despliegues residenciales representaron el 64,80% del volumen unitario de 2025. Los mandatos de amplia base en Massachusetts, California y Texas sustentan calendarios de despliegue de millones de unidades. Eversource, por ejemplo, cubrirá cada hogar de Massachusetts para 2028 bajo un programa de tres años y dos fases que comienza en 2025. La organización de programas residenciales a gran escala reduce los costos de instalación por unidad y acelera el retorno de la inversión para los análisis de software como servicio que superponen información sobre el uso.

Los clientes comerciales representan el 26% del volumen, pero generan precios de venta promedio más altos porque los medidores a menudo deben interactuar con sistemas de gestión de edificios y paneles de energía de terceros. Las empresas están bajo una presión creciente para divulgar las emisiones de Alcance 2, lo que impulsa la demanda de datos de intervalos de 15 minutos y algoritmos automatizados de desplazamiento de carga. Las tarifas de uso horario adaptadas a las operaciones comerciales pueden reducir las facturas en períodos pico entre un 12% y un 18%, fortaleciendo el análisis costo-beneficio de la medición en red.

Los sitios industriales representan una porción menor, pero atraen ofertas especializadas como la detección de armónicos y los análisis de calidad de energía. Si bien su bajo recuento de medidores se traduce en un impacto modesto en el volumen, generan márgenes premium y permiten a los proveedores vender paquetes de software adicionales. En todos los tipos de clientes, el pivote de la facturación simple a los servicios ricos en datos es central para la creación de valor en la industria de Medidores Inteligentes de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos domina el panorama, generando el 78,00% de los ingresos de 2025. Las disposiciones federales de la Ley de Inversión en Infraestructura y Empleo dirigen USD 3 mil millones hacia empresas de servicios públicos que carecen de AMI, lo que acelera los despliegues de recuperación. El mandato de medidores de agua de California, la competencia minorista de Texas y las normas de informes de ciberseguridad de Nueva York muestran en conjunto que la diversidad regulatoria no impide la adopción de medidores; en cambio, amplía los requisitos de funcionalidad que los proveedores deben cumplir. Una base instalada de 97,7 millones de medidores inteligentes crea un considerable grupo de reemplazo, garantizando la estabilidad a largo plazo en el mercado de Medidores Inteligentes de América del Norte.

Canadá, aunque menor en términos absolutos, registra el mayor crecimiento previsto con una CAGR del 6,55%. El Programa de Redes Inteligentes de USD 100 millones de Recursos Naturales de Canadá vincula la elegibilidad del financiamiento a la funcionalidad AMI, lo que lleva a las empresas de servicios públicos de Alberta y Manitoba a seguir el ejemplo anterior de Ontario. Las provincias aprovechan las lecciones del despliegue completo de Columbia Británica, comprimiendo los plazos de planificación y centrándose en la ciberseguridad desde el inicio del proyecto. Los regímenes provinciales de fijación de precios del carbono incentivan aún más la adopción de datos de intervalo para validar los informes de gases de efecto invernadero.

México sigue siendo incipiente pero crítico para la expansión regional. El compromiso de la Comisión Federal de Electricidad de reemplazar 910.399 medidores bajo una licitación de USD 492 millones es el último hito en una estrategia de modernización que cubre su base de 48,8 millones de clientes. La creación de la Comisión Nacional de Energía agiliza las aprobaciones, y el énfasis federal en la reducción de pérdidas posiciona la AMI como una herramienta central para abordar las pérdidas no técnicas del 11%. Los proveedores internacionales ven a México como un puente de volumen una vez que la penetración en Estados Unidos alcance su punto máximo, añadiendo nuevos contornos de demanda al mercado de Medidores Inteligentes de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El poder de los proveedores es moderado. Landis+Gyr e Itron enviaron conjuntamente entre el 35% y el 40% de las unidades en 2024, lo que les permite ejercer escala en la adquisición de componentes y los contratos de servicios de ciclo de vida. Sin embargo, un ecosistema saludable de especialistas en nichos de medición de agua, módulos de comunicaciones y software de seguridad mantiene controlados los costos de cambio. Los ingresos de Itron aumentaron un 9,71% en el tercer trimestre de 2024, con un ingreso neto que creció un 95,59%, en parte gracias al software que vende análisis adicionales sobre el hardware. Landis+Gyr obtiene el 58% de sus ventas de las Américas, lo que subraya la dependencia regional y el enfoque en asociaciones localizadas.

Las alianzas estratégicas se están multiplicando. El pacto tripartito de Itron con Schneider Electric y Microsoft fusiona la inteligencia distribuida, la integración SCADA y los análisis en la nube, permitiendo a las empresas de servicios públicos mapear cada relación transformador-medidor en tiempo real. La colaboración de Landis+Gyr con SPAN permite la visibilidad a nivel de circuito, fundamental para las actualizaciones de electrificación y la planificación de cargadores de vehículos eléctricos. La adquisición de Lumin por parte de ABB abre un camino hacia el hardware de control de carga residencial que se combina naturalmente con su cartera de medidores.[6]ABB, "ABB Amplía la Gestión de Energía Residencial con la Adquisición de Lumin," abb.com

Líderes de la Industria de Medidores Inteligentes de América del Norte

Landis+Gyr

Itron

Xylem (Sensus)

Schneider Electric

Honeywell International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Eversource anunció el inicio de la instalación de sus primeros medidores inteligentes en residencias y negocios del oeste de Massachusetts, con el despliegue extendiéndose durante los meses siguientes.

- Marzo de 2025: Itron, Schneider Electric y Microsoft presentaron una plataforma del borde a la nube que incorpora el mapeo de transformadores y la optimización volt-VAR en una sola interfaz, prevista para su lanzamiento antes de fin de año.

- Marzo de 2025: Itron y CHINT Global lanzaron el primer medidor residencial compatible con DLMS GCP, prometiendo menores costos de integración para las empresas de servicios públicos que estandarizan en AMI Versión 2.0.

- Enero de 2025: ABB cerró la adquisición de Lumin, ampliando su oferta de gestión de energía residencial y posicionándose para atender a 48 millones de hogares estadounidenses que necesitan actualizaciones de paneles eléctricos.

Alcance del Informe del Mercado de Medidores Inteligentes de América del Norte

El alcance del informe del mercado de medidores inteligentes de América del Norte incluye:

| Medidores de Electricidad |

| Medidores de Agua |

| Medidores de Gas |

| Malla de Radiofrecuencia |

| Comunicación por Línea de Potencia |

| Celular |

| Otros de Corto Alcance (Wi-Fi, Zigbee, BLE) |

| Residencial |

| Comercial |

| Industrial |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Medidores de Electricidad |

| Medidores de Agua | |

| Medidores de Gas | |

| Por Tecnología de Comunicación | Malla de Radiofrecuencia |

| Comunicación por Línea de Potencia | |

| Celular | |

| Otros de Corto Alcance (Wi-Fi, Zigbee, BLE) | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Medidores Inteligentes de América del Norte en 2026?

Está valorado en USD 6,63 mil millones y se proyecta que alcance USD 8,92 mil millones para 2031, lo que refleja una CAGR del 6,08%.

¿Qué categoría de dispositivo lidera las instalaciones?

Los medidores de electricidad representan el 79,60% de los ingresos de 2025, lo que subraya su papel central en las operaciones de la red.

¿Por qué los medidores de agua crecen más rápido que otros segmentos?

Los mandatos de sequía y los objetivos de conservación en los estados del oeste impulsan a las empresas de servicios públicos hacia medidores de agua con datos de intervalo, impulsando una CAGR del 7,20%.

¿Qué participación mantienen aún las redes de Malla de Radiofrecuencia?

La Malla de Radiofrecuencia representa el 47,20% de los enlaces de comunicaciones instalados, aunque la tecnología celular está cerrando la brecha con una CAGR del 6,80%.

¿Qué país se está expandiendo más rápidamente?

Canadá muestra el crecimiento más rápido con una CAGR del 6,55%, respaldado por financiamiento federal y planes de modernización provinciales.

¿Quiénes son los principales proveedores?

Landis+Gyr e Itron enviaron conjuntamente entre el 35% y el 40% de las unidades en 2024, con ABB, Honeywell y Kamstrup entre los competidores destacados.

Última actualización de la página el: