Tamaño y Participación del Mercado de Calentadores Unitarios de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

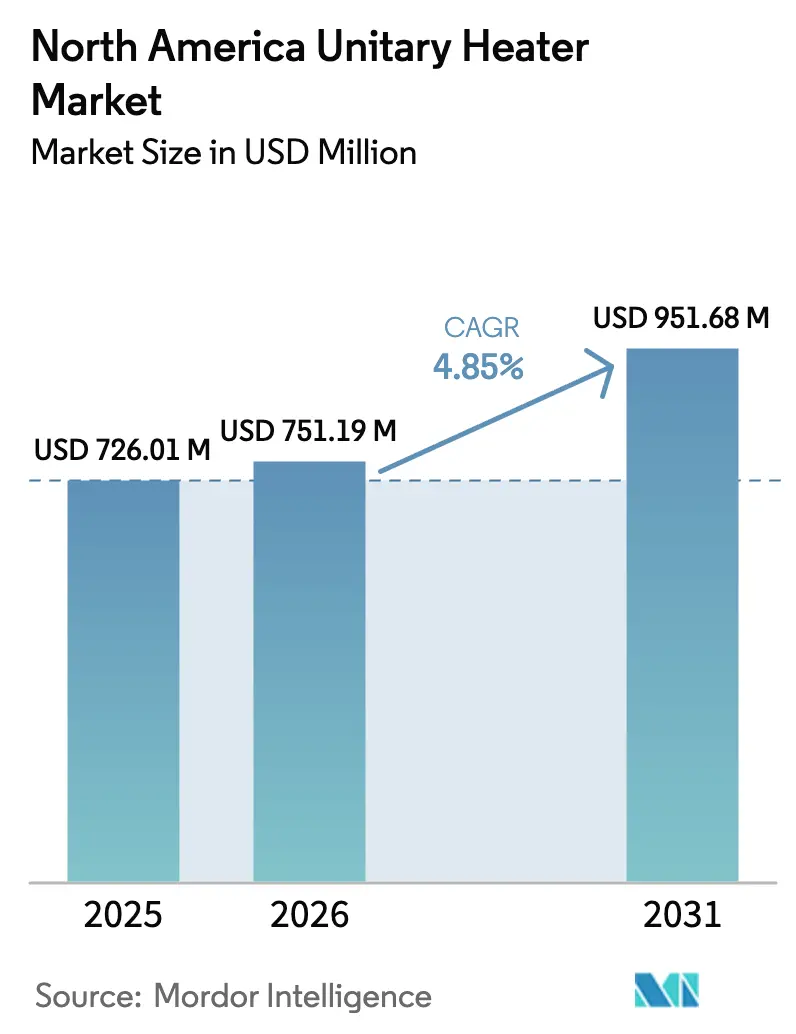

| Tamaño del mercado en el año base (2025) | 726.01 Millones de dólares |

| Tamaño del Mercado (2026) | 751.19 Millones de dólares |

| Tamaño del Mercado (2031) | 951.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

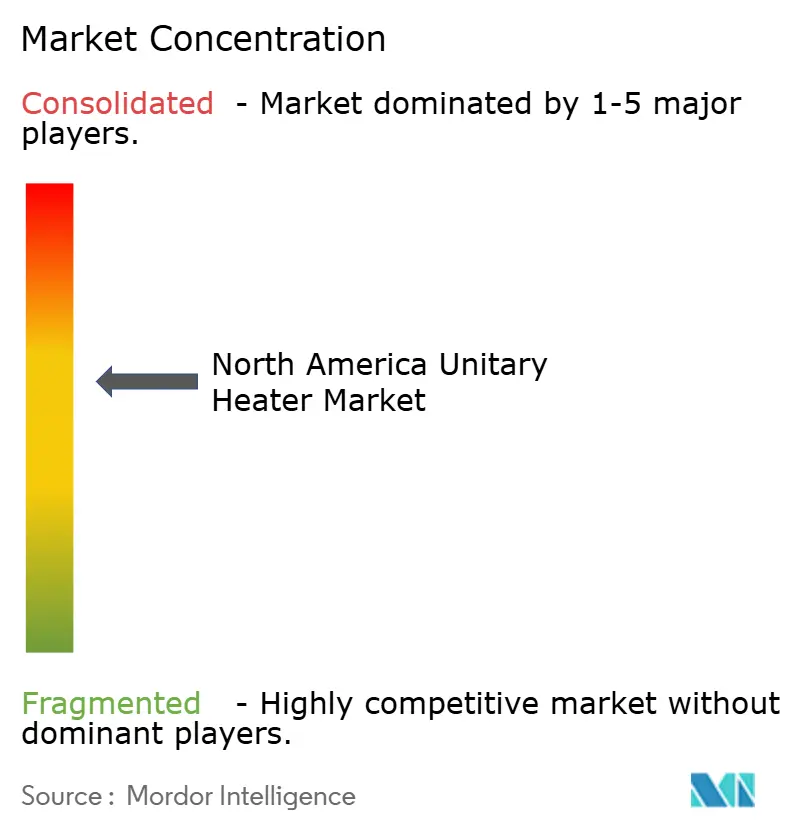

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calentadores Unitarios de América del Norte por Mordor Intelligence

El tamaño del mercado de calentadores unitarios de América del Norte fue valorado en USD 726,01 millones en 2025 y se estima que crecerá desde USD 751,19 millones en 2026 hasta alcanzar USD 951,68 millones en 2031, a una CAGR del 4,85% durante el período de pronóstico (2026-2031). La sólida construcción de almacenes, los incentivos federales y estatales para la electrificación y los avances en bombas de calor para climas fríos están redefiniendo las preferencias de los usuarios finales en los segmentos industrial, comercial y residencial. Los sistemas a gas mantienen su dominio gracias a los favorables costos del combustible y la rápida entrega de calor en grandes instalaciones; sin embargo, la constante presión regulatoria está canalizando capital hacia modelos de condensación de alta eficiencia y unidades eléctricas de infrarrojos. Al mismo tiempo, el cumplimiento de pedidos del comercio electrónico amplía la base de calentadores suspendidos en edificios de gran altura, mientras que los formatos portátiles y de montaje en pared ganan terreno en garajes y talleres pequeños. La intensidad competitiva aumenta a medida que los especialistas en combustión tradicional integran controles y funciones de IoT para defender su participación frente a los nuevos competidores en calefacción eléctrica.

Conclusiones Clave del Informe

- Por tipo de producto, los calentadores a gas lideraron el mercado de calentadores unitarios de América del Norte con una participación del 63,42% en 2025, mientras que se proyecta que los calentadores eléctricos avancen a una CAGR del 5,77% hasta 2031.

- Por tipo de instalación, los sistemas suspendidos capturaron una participación de ingresos del 38,89% en 2025, mientras que se prevé que las unidades de montaje en pared y portátiles registren una CAGR del 5,49% hasta 2031.

- Por aplicación, los almacenes y centros de distribución mantuvieron el 41,32% de la participación de mercado en 2025 y están en camino de alcanzar una CAGR del 5,34% hasta 2031.

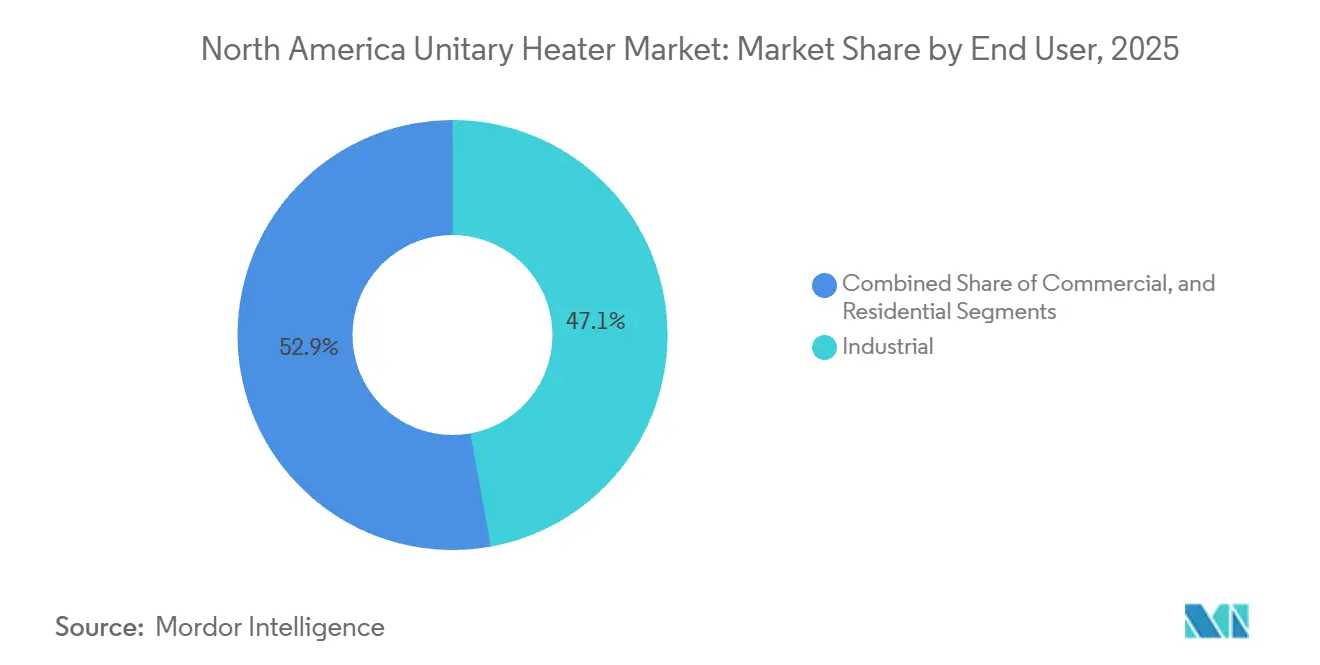

- Por usuario final, las instalaciones industriales representaron el 47,14% de la participación en 2025; sin embargo, los edificios comerciales son el segmento de mayor dinamismo con una CAGR del 6,01% durante el período de perspectiva.

- Por canal de distribución, los distribuidores de HVAC mantuvieron una participación del 52,75% en 2025, mientras que el comercio minorista en línea se expandirá a una CAGR del 5,82% hasta 2031.

- Por país, Estados Unidos concentró el 78,64% de la demanda en 2025, mientras que México representa la expansión más rápida con una CAGR del 6,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Calentadores Unitarios de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Calentadores Unitarios de Alta Eficiencia Energética | +1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Crecimiento de la Infraestructura de Almacenes y Logística | +1.5% | Estados Unidos, México, Canadá | Corto plazo (≤ 2 años) |

| Incentivos Regulatorios para Tecnologías de Calefacción de Alta Eficiencia | +0.9% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Tendencia de Electrificación y Transición hacia la Calefacción de Bajo Carbono | +1.1% | Estados Unidos, Canadá con extensión a México | Largo plazo (≥ 4 años) |

| Integración de Controles Inteligentes e IoT en los Sistemas de Calefacción de Edificios | +0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Auge de la Innovación en Bombas de Calor para Climas Fríos en los Estados del Norte | +0.4% | Estados Unidos (estados del norte), Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Infraestructura de Almacenes y Logística

La expansión del cumplimiento automatizado de pedidos y de la cadena de frío está impulsando grandes pedidos de compra de calentadores suspendidos de alta capacidad, capaces de mantener rangos de temperatura precisos en instalaciones que superan los 46.450 metros cuadrados. Lineage Logistics, por sí sola, realizó pedidos de equipos tras comprometer USD 1.000 millones para añadir 1,42 millones de metros cúbicos de espacio refrigerado, especificando unidades a gas con quemadores modulantes que operan en zonas de −29 °C a 2 °C. Ampliaciones similares por parte de Americold y operadores logísticos regionales de terceros han desplazado las compras de sistemas hidrónicos centrales hacia diseños unitarios flexibles que reducen el tiempo de inactividad durante operaciones continuas las 24 horas. Las nuevas plantas de relocalización en México amplían aún más el volumen direccionable, como lo ilustra la Gigafábrica de Tesla en Nuevo León, que instaló 200 unidades suspendidas para el control climático del ensamblaje final. Los proveedores que integran controles y ventiladores de deestratificación, como la serie ARU lanzada por Trane en 2024, ahora ganan una participación creciente en las licitaciones. A medida que el volumen de paquetes del comercio electrónico aumenta, los promotores regionales prefieren diseños de calentadores preingeniados que escalan rápidamente en múltiples estados, manteniendo elevadas carteras de pedidos hasta 2027.

Demanda Creciente de Calentadores Unitarios de Alta Eficiencia Energética

Las normas federales de electrodomésticos que entraron en vigor en 2024 elevaron las eficiencias mínimas para hornos de aire caliente comerciales al 90%, eliminando esencialmente las unidades a gas no condensantes heredadas en nuevas construcciones. En respuesta, los fabricantes ahora suministran modelos de condensación con intercambiadores de calor en acero inoxidable y tarjetas de control que ajustan las tasas de encendido en pasos del 5%, reduciendo las pérdidas por ciclos hasta en un 20%. Las opciones de infrarrojos eléctricos añaden una vía sin pérdidas por chimenea, dirigiendo el calor hacia las zonas ocupadas y reduciendo los tiempos de calentamiento en almacenes de techos altos. El Consejo Americano para una Economía de Eficiencia Energética determinó que entre el 27% y el 60% del espacio comercial de EE. UU. puede electrificar la calefacción de espacios con períodos de recuperación inferiores a siete años, una vez consideradas las deducciones de la Ley de Reducción de la Inflación de hasta USD 5 por pie cuadrado.[1]Consejo Americano para una Economía de Eficiencia Energética, "Estudio sobre el Potencial de Electrificación de Edificios Comerciales," aceee.org Combinado con redes eléctricas de alta penetración renovable en el oeste, ese cambio económico acelera los programas de conversión eléctrica entre centros de distribución y cadenas de supermercados.

Incentivos Regulatorios para Tecnologías de Calefacción de Alta Eficiencia

Los créditos fiscales de la Sección 25C y la Sección 179D reducen los costos iniciales para los propietarios que adoptan hornos a gas de condensación o bombas de calor, ofreciendo un alivio de capital del 20-30% y, en muchos casos, la deducción inmediata en trabajos de modernización.[2]Servicio de Impuestos Internos, "Deducción de Edificios Comerciales de Eficiencia Energética de la Sección 179D," irs.gov El Programa de Incentivos para la Autogeneración de California añadió USD 150 millones en asignaciones en 2024, generando cheques de subsidio de hasta USD 3.500 por unidad comercial. Recursos Naturales de Canadá refleja ese enfoque, financiando el 25% de los costos de proyectos para modernizaciones de bombas de calor en instalaciones públicas. En conjunto, estas subvenciones atraen capital privado, acortan los horizontes de recuperación y convierten los modelos de eficiencia premium en la especificación predeterminada en las solicitudes de propuesta para renovaciones de oficinas, edificios municipales y centros de datos. A medida que los programas se consolidan hasta 2032, sustentan un piso de demanda predecible tanto para líneas de productos de combustión como eléctricas.

Tendencia de Electrificación y Transición hacia la Calefacción de Bajo Carbono

La Ley Local 97 de la Ciudad de Nueva York establece límites de carbono a nivel de edificio que efectivamente prohíben la nueva combustión in situ sin compensaciones, penalizando el incumplimiento a USD 268 por tonelada métrica de CO2e. Normas similares en Seattle y Denver, junto con los compromisos corporativos de cero emisiones netas, están inclinando las adquisiciones hacia calentadores de resistencia y, cada vez más, hacia bombas de calor para climas fríos. La Hoja de Ruta de Electrificación del Departamento de Energía tiene como objetivo 5 millones de instalaciones residenciales de bombas de calor por año para 2030, lo que implica una migración masiva del calor fósil en regiones templadas. Los avances en compresores de inyección de vapor ahora permiten coeficientes de rendimiento de 2,5 a −15 °F (−26 °C), eliminando una barrera histórica en los estados del norte y las provincias canadienses. Fabricantes como Rheem y Daikin esperan lanzamientos comerciales para 2026, amplificando la presión competitiva sobre las unidades a gas de piso intermedio. Los propietarios de instalaciones sopesan la volatilidad del costo operativo en los mercados de gas natural frente a los contratos de electricidad estables, favoreciendo las vías de doble combustible o totalmente eléctricas cuando las tarifas lo permiten.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Gas Natural y la Electricidad | -0.8% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Normas de Emisión Estrictas que Aumentan los Costos de Cumplimiento | -0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Competencia de Tecnologías de Calefacción Alternativas | -0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra Calificada para Instalación y Mantenimiento | -0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Gas Natural y la Electricidad

Se proyecta que los precios al contado de Henry Hub oscilen entre USD 3,10 y USD 4,59 por millón de unidades térmicas británicas hasta 2027, lo que lleva a los compradores a cubrirse con sistemas de doble combustible o a aplazar proyectos. [3]Administración de Información Energética de EE. UU., "Perspectiva Energética a Corto Plazo, Precios del Gas Natural," eia.gov Un aumento del 50% en el precio del gas puede elevar las facturas de calefacción de un almacén de 18.580 metros cuadrados en un tercio, erosionando la ventaja de costo que durante mucho tiempo favoreció a las unidades a gas. Por el contrario, las tarifas eléctricas en California se dispararon a USD 0,18 por kilovatio-hora durante la congestión de la red en 2024, anulando los ahorros de los calentadores eléctricos de infrarrojos. Los gerentes de instalaciones reaccionan incorporando almacenamiento térmico o contratos de respuesta a la demanda, pero estos añaden entre USD 15.000 y USD 50.000 a los presupuestos. En México, un aumento tarifario del 12% en 2024 llevó a varios fabricantes de relocalización a mantener tecnologías a gas a pesar de los incentivos nacionales de electrificación. Hasta que las oscilaciones de precios se estabilicen, los comités de adquisiciones seguirán exigiendo acuerdos de combustible flexible, lo que ralentizará la adopción puramente eléctrica.

Normas de Emisión Estrictas que Aumentan los Costos de Cumplimiento

Los límites más estrictos de emisiones de NOx y CO en Estados Unidos y Canadá elevan los gastos de cumplimiento para los equipos a gas, especialmente en el distrito de calidad del aire de la Costa Sur de California, donde los quemadores de bajo NOx y los tratamientos catalíticos secundarios son obligatorios. La modernización de calentadores suspendidos más antiguos con quemadores conformes a menudo cuesta entre el 25% y el 30% del precio de una unidad nueva, lo que lleva a los propietarios a posponer las actualizaciones. Los modelos de condensación cumplen los límites, pero requieren ventilación resistente a la corrosión y drenaje de condensados, lo que añade horas de mano de obra y materiales. Las tarifas de informes de emisiones y permisos ahora consumen una mayor parte de los presupuestos operativos, inclinando a los arquitectos hacia alternativas eléctricas en nuevas construcciones incluso cuando los costos del ciclo de vida son más altos. Si bien la tendencia se alinea con los objetivos de descarbonización, las restricciones de flujo de caja a corto plazo pueden ralentizar los ciclos de reemplazo, recortando el crecimiento del volumen en el mercado de calentadores unitarios de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Gas se Encuentra con el Impulso Eléctrico

En 2025, los calentadores a gas dominaron el mercado de calentadores unitarios de América del Norte, capturando el 63,42% del mercado. Mientras tanto, se prevé que los calentadores eléctricos crezcan a una CAGR del 5,77% hasta 2031. Estos calentadores consolidaron su importancia en almacenes de gran altura, especialmente donde las tuberías de gas natural existentes facilitan calentamientos rápidos. Las variantes de condensación con eficiencia de utilización anual de combustible del 90-98% están desplazando a los modelos no condensantes heredados bajo las normas federales posteriores a 2024, y Reznor, Modine y Sterling mantuvieron conjuntamente una participación estimada del 48% en esos reemplazos. Sin embargo, las opciones de infrarrojos eléctricos registran el mayor crecimiento unitario, ya que los presupuestos corporativos de carbono favorecen las soluciones sin pérdidas por chimenea. La serie HDI de Detroit Radiant redujo el consumo de energía un 25% en una instalación de piezas de 37.160 metros cuadrados al calentar a los trabajadores en lugar de las columnas de aire.

Una corriente de innovación paralela en bombas de calor para climas fríos está preparada para ampliar el grupo direccionable de productos eléctricos una vez que los modelos con clasificación de −32 °C entren en producción masiva en 2026. Las categorías hidrónica y de combustible de aceite, juntas por debajo del 5% del mercado de calentadores unitarios de América del Norte, mantienen relevancia de nicho en invernaderos institucionales y sitios remotos sin gas de tubería. En general, se proyecta que la combinación de productos incluya una unidad eléctrica por cada dos unidades de combustión para finales de la década, elevando los modelos eléctricos desde una base del 21,6% en 2025 a casi el 30% para 2031.

Por Tipo de Instalación: Los Sistemas Suspendidos Lideran, los Portátiles Aumentan

Las unidades suspendidas generaron el 38,89% de los ingresos de 2025, aprovechando el espacio en el techo de los centros de distribución donde el espacio en el suelo tiene tarifas de arrendamiento premium. La plataforma ARU de Trane integra ventiladores de deestratificación que reducen los gradientes de temperatura vertical entre 5,5 °C y 8,3 °C, disminuyendo las cargas totales de calefacción. Las unidades horizontales con conductos son preferidas en oficinas y cadenas minoristas que valoran la discreción acústica y la alineación con los diseños existentes de manejo de aire. En contraste, los calentadores de montaje en pared y portátiles registraron una CAGR base del 5,49%, gracias a los garajes orientados al bricolaje, el comercio minorista temporal y las necesidades de construcción en obra que requieren flexibilidad de conexión y uso inmediato.

Se prevé que el tamaño del mercado de calentadores unitarios de América del Norte para unidades portátiles se duplique entre 2026 y 2031, a medida que el trabajo remoto impulsa a los propietarios a convertir espacios sin terminar en estudios acondicionados. Los fabricantes responden con diseños de cable y enchufe clasificados para suministro de 240 voltios, evitando tuberías de gas y penetraciones de ventilación. Las unidades verticales de piso siguen siendo una opción de modernización en edificios patrimoniales donde los techos estructurales no pueden soportar cargas suspendidas; sin embargo, su participación se cede gradualmente a modelos de pared delgados que ofrecen programación por Wi-Fi y diagnósticos de mantenimiento predictivo.

Por Aplicación: Los Almacenes Dominan, los Invernaderos Emergen

Los almacenes e instalaciones de distribución generaron el 41,32% de los ingresos de 2025 y se proyecta que registren una CAGR del 5,34% hasta 2031, impulsados por 23,2 millones de metros cuadrados de nuevo espacio añadido en Estados Unidos durante 2024. Los sistemas automatizados de almacenamiento y recuperación requieren regímenes térmicos precisos para proteger los equipos electromecánicos, lo que lleva a los redactores de especificaciones a preferir calentadores unitarios a gas con capacidad de modulación sobre los sistemas centrales menos reactivos. Los invernaderos, aunque de menor tamaño en formato absoluto, están en una trayectoria alta a medida que la agricultura en entornos controlados escala en Canadá y los estados del norte de EE. UU. Los calentadores hidrónicos de Ouellet mantienen una precisión de ±1,1 °C crítica para la lechuga y los cultivos especiales.

Las oficinas comerciales, el comercio minorista y los edificios institucionales representan una porción creciente del mercado de calentadores unitarios de América del Norte, impulsados por los mandatos municipales de electrificación que aceleran la instalación de opciones de bomba de calor o infrarrojos durante los ciclos de mejora de inquilinos. Los garajes residenciales y los talleres creativos añaden volumen de larga cola con modelos eléctricos portátiles con precios inferiores a USD 800, una cifra al alcance de los instaladores que realizan el trabajo por cuenta propia. Los campus institucionales con calderas centrales mantienen vivas las unidades hidrónicas, pero las eliminaciones presupuestadas posicionan los reemplazos eléctricos como el ganador a largo plazo.

Por Usuario Final: Las Instalaciones Industriales como Ancla, el Sector Comercial Acelera

Las empresas industriales absorbieron el 47,14% de los envíos de 2025, ya que las líneas de ensamblaje, las cabinas de pintura y el almacenamiento en frío demandaron equipos robustos a gas e hidrónicos capaces de integrar la calefacción de procesos y de confort. La expansión de Tesla en 2024 en Nuevo León, que requirió 200 unidades suspendidas, ilustra cómo la relocalización amplifica los volúmenes industriales. Sin embargo, el sector inmobiliario comercial se ha convertido en el segmento de mayor dinamismo del mercado de calentadores unitarios de América del Norte, expandiéndose a una CAGR del 6,01% respaldado por incentivos fiscales de modernización y límites de emisiones. El modelado del Consejo Americano para una Economía de Eficiencia Energética (ACEEE) encuentra que entre el 27% y el 60% del espacio comercial de EE. UU. puede electrificarse de manera rentable cuando las deducciones de la Sección 179D se combinan con reembolsos de las empresas de servicios públicos.

La demanda residencial sigue siendo un nicho pero estable, vinculada a las terminaciones de viviendas y al crecimiento de los talleres de la economía colaborativa que necesitan confort en invierno. Las tiendas de grandes superficies y los sitios de comercio electrónico suministran la mayoría de estas unidades, dominadas por calentadores portátiles o de montaje en pared de 5-15 kW. Los usuarios institucionales como escuelas y hospitales están pivotando hacia bombas de calor alineadas con compromisos de neutralidad de carbono, abriendo ingresos de modernización para contratistas especializados en la eliminación gradual de plantas de calderas.

Por Canal de Distribución: Los Distribuidores se Mantienen, el Canal en Línea Gana Terreno

Los distribuidores tradicionales de HVAC protegieron el 52,75% del mercado de calentadores unitarios de América del Norte en 2025, ofreciendo profundidad de inventario, condiciones de crédito y capacitación técnica valoradas por los contratistas mecánicos. Los consolidadores como Watsco adquirieron ocho puntos de venta regionales en 2024 para expandirse a 680 sucursales, mejorando la disponibilidad de último kilómetro y elevando la barrera para los competidores de comercio electrónico puro. Sin embargo, los portales en línea como EDEN están escalando rápidamente; la plataforma procesó USD 45 millones en ventas de equipos en seis meses al proporcionar cotizaciones instantáneas, herramientas de selección en 3D y envío directo al lugar de trabajo.

Las ventas directas siguen siendo una opción preferida para los megaalmacenes y los complejos de fabricación donde los descuentos por volumen y las configuraciones personalizadas justifican omitir los niveles de distribución. Los minoristas de grandes superficies aseguran participación en el segmento residencial y de pequeñas empresas a través de la comercialización en tienda y ventajas de fidelización para los profesionales con licencia. Durante el período de pronóstico, se espera que los modelos híbridos que combinan pedidos en línea con recogida en distribuidores ganen impulso, especialmente en los estados del Cinturón Solar donde los calendarios de construcción acelerados recompensan los altos niveles de servicio.

Análisis Geográfico

Estados Unidos contribuyó con el 78,64% de la demanda de 2025, respaldado por las estrictas normas de eficiencia del Departamento de Energía y un sólido flujo de proyectos de almacenamiento centrado en Texas, California, Pensilvania y Georgia. Los constructores en esos estados añadieron 23,2 millones de metros cuadrados de espacio climatizado solo en 2024, seleccionando calentadores a gas suspendidos para el 65% de las nuevas bahías gracias al menor costo de capital y las conexiones de gas ubicuas. Los proyectos piloto de bombas de calor para climas fríos en Minnesota mostraron coeficientes de rendimiento de 2,5 a −26 °C, persuadiendo a los operadores del norte a alejarse de la combustión en zonas seleccionadas. Las ordenanzas municipales, en particular la Ley Local 97 de la Ciudad de Nueva York, añaden penalizaciones financieras a los presupuestos de carbono, convirtiendo los equipos eléctricos de infrarrojos en la opción predeterminada para muchos grandes proyectos urbanos. El tramo de USD 150 millones del Programa de Incentivos para la Autogeneración de California respaldó un aumento del 22% en las ventas de calentadores eléctricos a nivel estatal el mismo año.

Las unidades hidrónicas dominan los invernaderos y los campus institucionales, mientras que las modernizaciones de bombas de calor atraen subvenciones federales que cubren una cuarta parte de los costos del proyecto. Ocho millones de pies cuadrados de espacio adicional de invernadero construido en 2024 demandaron calentadores de precisión capaces de alternar entre regímenes de germinación de semillas y cultivos maduros. Las políticas provinciales como el programa CleanBC de Columbia Británica establecen objetivos de ventas agresivos para bombas de calor para 2030; sin embargo, la debilidad en el sector inmobiliario comercial modera el crecimiento agregado a los dígitos medios únicos.

México, que registra el crecimiento más rápido del bloque con una CAGR del 6,24%, se beneficia de la relocalización de las cadenas de suministro automotriz y electrónica. Doce nuevas plantas comenzaron su construcción en 2024, cada una equipada con 50-200 calentadores a gas suspendidos. Si bien existen incentivos federales para el acondicionamiento de espacios electrificado, un aumento del 12% en la tarifa eléctrica industrial en 2024 reforzó la ventaja de costo del gas de tubería, manteniendo las unidades de combustión en una participación del 85% en el nicho industrial. La demanda se concentra en Nuevo León, Coahuila y Chihuahua, regiones que cuentan con corredores de distribución transfronteriza establecidos hacia Texas.

Panorama Competitivo

El mercado está moderadamente concentrado con marcas como Modine, Reznor, Lennox, Trane y otras. Modine reportó USD 423 millones en ingresos de Soluciones Climáticas para el primer trimestre del año fiscal 2025, un aumento interanual del 8% impulsado por proyectos de centros de datos y HVAC modular. La compra de Nortek Global HVAC por parte de Carrier por USD 3.000 millones combinó la tecnología de gas de Reznor con las carteras de bombas de calor de Carrier, estableciendo una plataforma integral capaz de aprovechar la ola de electrificación sin canibalizar las líneas heredadas. Trane extiende su alcance a través de su serie ARU, que capturó el 12% de las nuevas colocaciones en almacenes en seis meses al incorporar controles que se integran con los sistemas de gestión de almacenes.

La diferenciación de productos está migrando desde la eficiencia del quemador, en gran medida estandarizada en torno al 90% o más de eficiencia anual de utilización de combustible, hacia los ecosistemas de control. La suite Forge de Honeywell, integrada en varios modelos de Lennox y Trane, aprovecha el aprendizaje automático para pronosticar las cargas de calefacción con 4 horas de anticipación, lo que resulta en ahorros de energía del 12-18% durante los períodos de ocupación variable.

Los competidores especializados en electricidad, como Detroit Radiant y King Electrical, explotan tiempos de entrega más rápidos y precios directos al contratista que socavan los márgenes de los distribuidores en un 10-15%. Las oportunidades adicionales en espacios no atendidos se encuentran en bombas de calor eléctricas para climas fríos, unidades de doble combustible que alternan según los precios en tiempo real y matrices de zonificación conectadas al IoT para almacenes de múltiples inquilinos. Se espera que los proveedores capaces de vender cruzadamente acuerdos de servicio y análisis de rendimiento amplíen los márgenes de EBITDA incluso a medida que los precios del hardware se normalizan.

Líderes de la Industria de Calentadores Unitarios de América del Norte

Trane Inc. (Trane Technologies PLC)

Reznor LLC (Madison Air)

Modine Manufacturing Company

Lennox International, Inc.

Sterling HVAC (Mestek, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Rheem lanzó la bomba de calor de la Serie Prestige para climas fríos con clasificación de −32 °C, COP de 2,8, elegible para un crédito fiscal de la Ley de Reducción de la Inflación de hasta USD 2.000 y con un objetivo de 15.000 ventas en el primer año.

- Enero de 2026: Daikin completó la integración de Carrier China HVAC y anunció un aumento de capacidad del 40% en su planta de bombas de calor en Houston (18.580 m², 150 empleos) para el cuarto trimestre de 2026.

- Diciembre de 2025: Lennox reportó ingresos de USD 4.800 millones en 2025 (+7%) y se comprometió a invertir USD 75 millones para ampliar su fábrica en Marshalltown, Iowa, para calentadores unitarios a gas con eficiencia anual de utilización de combustible del 95% para el tercer trimestre de 2026.

- Noviembre de 2025: Trane presentó el sistema modular de HVAC Precedent con controles predictivos de IoT, registrando USD 120 millones en pedidos de modernización en 60 días y reduciendo el consumo de energía un 30%.

Alcance del Informe del Mercado de Calentadores Unitarios de América del Norte

Un calentador unitario es un dispositivo de calefacción autónomo, sin conductos, que proporciona calefacción localizada sin un sistema central de HVAC. Estos aparatos pueden instalarse de forma independiente para calentar áreas específicas, como garajes, talleres o grandes espacios. El estudio rastrea los ingresos por ventas del Mercado de Calentadores Unitarios de América del Norte ofrecidos por los proveedores del mercado en todo el mundo.

El Informe del Mercado de Calentadores Unitarios de América del Norte está Segmentado por Tipo de Producto (Calentadores a Gas, Calentadores Eléctricos, Calentadores Hidrónicos y Calentadores de Combustible de Aceite), Tipo de Instalación (Montaje Horizontal, Montaje Vertical, Montaje Suspendido y Unidades de Montaje en Pared/Portátiles), Aplicación (Almacenes y Centros de Distribución, Invernaderos y Edificios Agrícolas, Edificios Comerciales, Garajes Residenciales y Talleres e Instalaciones Institucionales), Usuario Final (Residencial, Comercial e Industrial), Canal de Distribución (Ventas Directas, Distribuidores de HVAC, Comercio Minorista en Línea y Comercio Minorista de Grandes Superficies) y País (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Calentadores a Gas |

| Calentadores Eléctricos |

| Calentadores Hidrónicos |

| Calentadores de Combustible de Aceite |

| Montaje Horizontal |

| Montaje Vertical |

| Montaje Suspendido |

| Unidades de Montaje en Pared/Portátiles |

| Almacenes y Centros de Distribución |

| Invernaderos y Edificios Agrícolas |

| Edificios Comerciales |

| Garajes Residenciales y Talleres |

| Instalaciones Institucionales |

| Residencial |

| Comercial |

| Industrial |

| Ventas Directas |

| Distribuidores de HVAC |

| Comercio Minorista en Línea |

| Comercio Minorista de Grandes Superficies |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Calentadores a Gas |

| Calentadores Eléctricos | |

| Calentadores Hidrónicos | |

| Calentadores de Combustible de Aceite | |

| Por Tipo de Instalación | Montaje Horizontal |

| Montaje Vertical | |

| Montaje Suspendido | |

| Unidades de Montaje en Pared/Portátiles | |

| Por Aplicación | Almacenes y Centros de Distribución |

| Invernaderos y Edificios Agrícolas | |

| Edificios Comerciales | |

| Garajes Residenciales y Talleres | |

| Instalaciones Institucionales | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por Canal de Distribución | Ventas Directas |

| Distribuidores de HVAC | |

| Comercio Minorista en Línea | |

| Comercio Minorista de Grandes Superficies | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de calentadores unitarios de América del Norte en 2026?

El mercado está valorado en USD 751,19 millones en 2026, con una CAGR proyectada del 4,85% hasta 2031.

¿Qué categoría de producto domina actualmente las ventas?

En 2025, los calentadores a gas mantuvieron una participación de mercado del 63,42%, respaldados por la infraestructura generalizada de gas natural y los menores costos iniciales.

¿Por qué los calentadores eléctricos están ganando popularidad?

Los créditos fiscales, las normas de eficiencia más estrictas y los avances en bombas de calor para climas fríos están acortando los períodos de recuperación, elevando el crecimiento de la categoría eléctrica a una CAGR del 5,77%.

¿Qué segmento de aplicación ofrece el mayor volumen de ingresos?

En 2025, los almacenes y centros de distribución generaron el 41,32% de la demanda, impulsados por el auge del cumplimiento de pedidos del comercio electrónico y las inversiones en cadena de frío.

¿Cuál es la geografía de mayor crecimiento?

México lidera con una CAGR del 6,24%, ya que la relocalización acelera la construcción de plantas industriales que dependen de calentadores a gas suspendidos.

¿Cómo están evolucionando los canales de distribución?

Los distribuidores de HVAC aún manejan la mayor parte del volumen, pero los portales en línea están ganando participación al ofrecer precios instantáneos y envío directo, creciendo a una CAGR del 5,82%.

Última actualización de la página el: