Tamaño y Participación del Mercado de Camiones Eléctricos de América del Norte

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 22.74 Mil millones de dólares |

| Tamaño del Mercado (2029) | 64.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 29.86% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Eléctricos de América del Norte por Mordor Intelligence

El tamaño del Mercado de Camiones Eléctricos de América del Norte se estima en 22,74 mil millones de USD en 2025, y se espera que alcance los 64,65 mil millones de USD para 2029, creciendo a una CAGR del 29,86% durante el período de pronóstico (2025-2029).

La industria de camiones eléctricos de América del Norte está experimentando un cambio transformador impulsado por una creciente conciencia ambiental y los avances tecnológicos. Los principales fabricantes están acelerando su transición hacia soluciones de transporte sostenible, con inversiones significativas en investigación y desarrollo. Esta transformación es particularmente evidente en el sector manufacturero, donde empresas como Ford han comprometido recursos sustanciales, incluida una inversión de 3.700 millones de USD en 2022 para establecer nuevas plantas de ensamblaje de vehículos eléctricos en Míchigan, Ohio y Misuri. La evolución de la industria está respaldada además por los avances en tecnología de baterías, la mejora de la infraestructura de carga y la creciente aceptación de los vehículos comerciales eléctricos en aplicaciones comerciales. Estos desarrollos están redefiniendo el panorama competitivo y estableciendo nuevos referentes para el transporte sostenible.

Las asociaciones estratégicas y las colaboraciones están emergiendo como impulsores cruciales de la innovación y la expansión del mercado en el mercado de camiones eléctricos. Un ejemplo notable es la asociación de 2023 entre Toyota y RDS Logistics Group para desplegar "Vehículos 100% Eléctricos" en el Centro de Piezas de Toyota en Ontario, lo que demuestra el compromiso de la industria con las operaciones sostenibles. El memorando de entendimiento de 2023 de la Autoridad Portuaria de Hamburgo con IVECO y Nikola para camiones de Clase 8 con batería ilustra aún más el creciente énfasis en las soluciones de cero emisiones en el transporte comercial. Estas colaboraciones no solo están acelerando el avance tecnológico, sino que también están creando nuevas oportunidades para la expansión del mercado y la mejora de la eficiencia operativa.

La industria está siendo testigo de un cambio significativo en las estrategias de gestión de flotas corporativas, con las principales empresas de logística liderando la adopción de vehículos de flota eléctricos. El compromiso de FedEx de alcanzar el 50% de vehículos eléctricos en todas las nuevas compras de vehículos para 2025, aumentando al 100% para 2030, ejemplifica esta tendencia. Esta transición está respaldada por la mejora de las métricas de rendimiento de los vehículos, las capacidades de autonomía mejoradas y la disminución del costo total de propiedad de los camiones comerciales eléctricos. La integración de tecnologías avanzadas, incluidas las funciones autónomas y los sistemas inteligentes de gestión de flotas, está mejorando aún más el atractivo de los camiones eléctricos para las aplicaciones comerciales.

Los marcos regulatorios y las iniciativas gubernamentales en toda América del Norte están creando un entorno favorable para la adopción de camiones eléctricos. La Regulación de Flotas Limpias Avanzadas de California (ACF, por sus siglas en inglés), adoptada en 2023, exige una transición progresiva hacia vehículos de cero emisiones, requiriendo que el 50% de las ventas de vehículos pesados para flotas públicas sean de cero emisiones para 2024, escalando al 100% para 2027. Iniciativas similares están surgiendo en otros estados y provincias, con Quebec y Columbia Británica implementando sus propios mandatos de vehículos de cero emisiones. Estas medidas regulatorias, combinadas con diversos programas de incentivos e inversiones en infraestructura, están creando una base sólida para el crecimiento sostenido del mercado y la innovación tecnológica en el mercado de camiones eléctricos.

Tendencias e Información del Mercado de Camiones Eléctricos de América del Norte

Creciente demanda de vehículos eléctricos en América del Norte impulsada por el apoyo gubernamental y la creciente preocupación ambiental

- El gasto del consumidor en vehículos (CVP, por sus siglas en inglés) en Rusia ha experimentado fluctuaciones significativas en los últimos años. Aumentó de manera constante desde 208,2 millones de USD en 2017, alcanzando su punto máximo en 2019. Sin embargo, cayó a 193,9 millones de USD en 2020, en gran parte debido a los desafíos económicos provocados por la pandemia de COVID-19. En particular, el mercado se recuperó bruscamente en 2022, alcanzando los 269,8 millones de USD. Este resurgimiento pone de relieve tanto la resiliencia del sector automotriz ruso como el posible impacto de las medidas de estímulo económico y el aumento de la demanda de los consumidores.

- Los incentivos y subsidios gubernamentales están demostrando ser un fuerte atractivo para los clientes, en particular las empresas de logística y comercio electrónico, en su adopción de vehículos comerciales eléctricos. Un ejemplo claro es Canadá y América del Norte, donde, en abril de 2022, el gobierno anunció reembolsos federales de 5.000 USD para vehículos eléctricos ligeros y de mediana carga. Se espera que estas iniciativas impulsen significativamente la demanda de vehículos comerciales eléctricos en América del Norte de 2024 a 2030.

- Las iniciativas gubernamentales, incluidos los planes de despliegue de vehículos eléctricos, los atractivos incentivos y las autorizaciones de inversión extranjera, están destinadas a impulsar el mercado de vehículos eléctricos en los países de América del Norte. En un movimiento notable, en marzo de 2022, Volkswagen se comprometió con una inversión de 7.000 millones de USD para establecer una planta de fabricación de automóviles eléctricos en América del Norte. Para 2030, el fabricante de automóviles planea lanzar 25 nuevos modelos de vehículos eléctricos, atendiendo a clientes en EE. UU., México y Canadá. Como resultado, se proyecta que la demanda de vehículos eléctricos experimente un aumento notable en varios países de América del Norte de 2024 a 2030.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- La historia demográfica de América del Norte destaca un crecimiento constante y adaptabilidad, con cada nación contribuyendo de manera única al vibrante mosaico de la región, subrayando su continua importancia global

- A pesar de los desafíos en 2020, para 2023, EE. UU. experimentó crecimiento, México mostró una sólida recuperación, mientras que Canadá registró una caída

- América del Norte exhibe tendencias diversas en el gasto del consumidor en vehículos (CVP), con Canadá experimentando una ligera disminución, EE. UU. registrando un aumento y México mostrando un crecimiento significativo

- De 2017 a 2023, América del Norte, en particular países como EE. UU. y Canadá, navegó por picos inflacionarios, especialmente en el período pospandemia de 2022

- En América del Norte, de 2017 a 2023, las tasas de interés de los préstamos para automóviles mostraron tendencias variadas: las tasas de Canadá aumentaron gradualmente, las de México mostraron una volatilidad significativa y las de EE. UU. experimentaron fluctuaciones moderadas

- América del Norte está demostrando un fuerte compromiso con la expansión de su infraestructura de vehículos eléctricos, con estaciones de carga tanto lentas como rápidas experimentando un crecimiento significativo

- La caída de los precios de las baterías de iones de litio impulsa la demanda de vehículos eléctricos en América del Norte

- La creciente demanda de vehículos eléctricos impulsa el lanzamiento de nuevos productos y la entrada al mercado en América del Norte, impulsando la demanda de paquetes de baterías

- América del Norte tiene un terreno diverso que presenta desafíos logísticos únicos, pero en 2023, Estados Unidos, Canadá y México lograron altas clasificaciones en el Índice de Desempeño Logístico

- Los precios del combustible están fluctuando en América del Norte

- En 2023, Ford lideró el mercado de furgonetas comerciales ligeras de América del Norte, seguido de Chevrolet, mientras que Hyundai registró un crecimiento significativo.

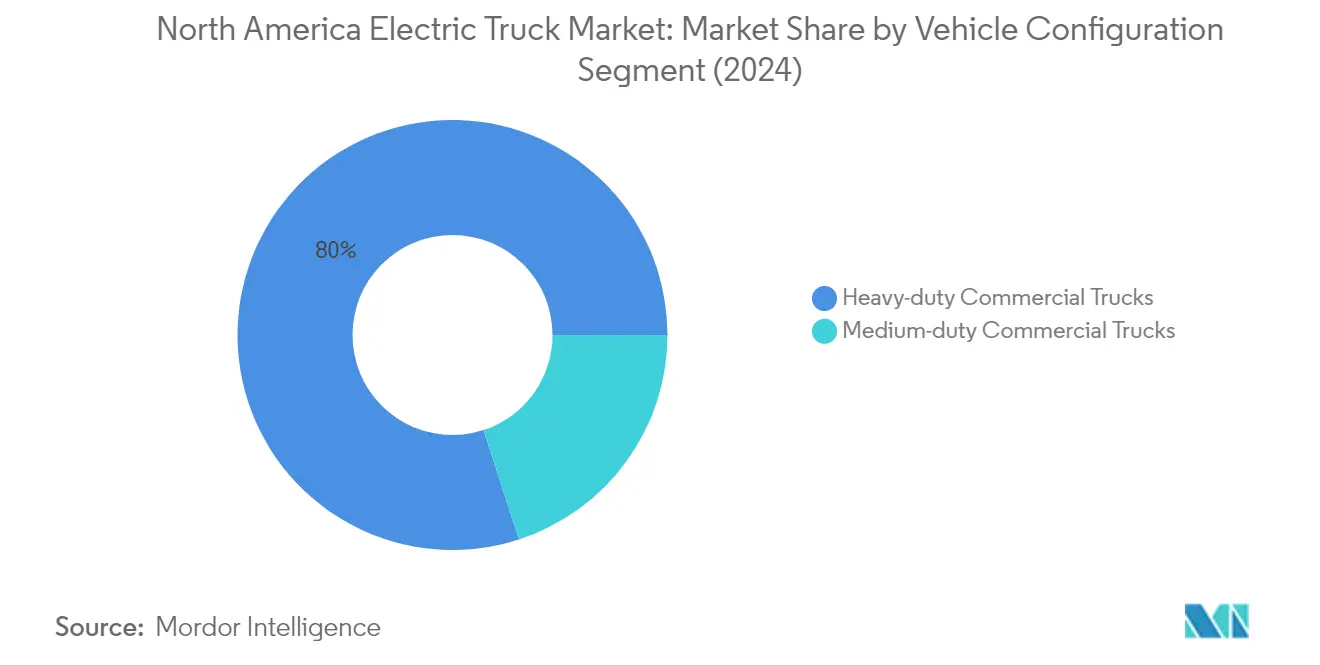

Análisis de Segmento: Configuración de Vehículo

Segmento de Camiones Comerciales Pesados en el Mercado de Camiones Eléctricos de América del Norte

Los camiones comerciales pesados dominan el mercado de camiones eléctricos de América del Norte, con una participación de mercado de aproximadamente el 80% en 2024. Esta significativa presencia en el mercado está impulsada por la creciente demanda de soluciones de transporte de larga distancia sostenibles y las estrictas regulaciones de emisiones en toda la región. El crecimiento del segmento está además respaldado por las inversiones de los principales fabricantes en el desarrollo de trenes de potencia eléctricos avanzados diseñados específicamente para aplicaciones de uso intensivo. La ambiciosa hoja de ruta del Memorando de Entendimiento Multiestatal NESCAUM de EE. UU., que tiene como objetivo una participación del 30% de vehículos de cero emisiones en las ventas de vehículos medianos y pesados para 2030, ha proporcionado un impulso adicional a este segmento. Las capacidades mejoradas de las baterías, la mejora de la infraestructura de carga y el creciente reconocimiento de los beneficios a largo plazo de los camiones comerciales pesados eléctricos también han contribuido a su liderazgo en el mercado.

Segmento de Camiones Comerciales de Mediana Carga en el Mercado de Camiones Eléctricos de América del Norte

El segmento de camiones comerciales de mediana carga está experimentando un rápido crecimiento en el mercado de camiones eléctricos de América del Norte, impulsado por la creciente adopción en la logística urbana y las aplicaciones de entrega de última milla. El crecimiento de este segmento está respaldado por los avances en tecnología de baterías que permiten mayores autonomías y tiempos de carga más rápidos, haciendo que estos vehículos sean cada vez más viables tanto para uso personal como para aplicaciones comerciales. La Regulación de Flotas Limpias Avanzadas de California (ACF), adoptada en 2023, ha sido un catalizador significativo, exigiendo un cambio progresivo hacia vehículos de cero emisiones dentro del segmento de vehículos de mediana carga. El requisito de la regulación de una participación del 50% de vehículos de cero emisiones en las ventas para flotas públicas para 2024, escalando a una transición completa para 2027, ha creado una sólida trayectoria de crecimiento para este segmento.

Análisis de Segmento: Categoría de Combustible

Segmento BEV en el Mercado de Camiones Eléctricos de América del Norte

Los Vehículos Eléctricos de Batería (BEV, por sus siglas en inglés) han emergido como la fuerza dominante en el mercado de camiones eléctricos de América del Norte, con una participación de mercado de aproximadamente el 61% en 2024. Esta significativa posición en el mercado puede atribuirse a varios factores, incluidos los avances sustanciales en tecnología de baterías que han mejorado las capacidades de autonomía y rendimiento. El crecimiento del segmento está además respaldado por el amplio apoyo gubernamental a través de incentivos y regulaciones que promueven los vehículos de cero emisiones, particularmente en estados como California con su regulación de Camiones Limpios Avanzados. Los principales fabricantes han respondido a esta demanda ampliando su oferta de camiones BEV, con empresas como Ford, Daimler y Volvo introduciendo nuevos modelos con capacidades mejoradas. El segmento también se ha beneficiado de la expansión de la infraestructura de carga en toda América del Norte, haciendo que los camiones BEV sean cada vez más viables para diversas aplicaciones comerciales.

Segmento FCEV en el Mercado de Camiones Eléctricos de América del Norte

El segmento de Vehículos Eléctricos de Pila de Combustible (FCEV, por sus siglas en inglés) está posicionado como la categoría de más rápido crecimiento en el mercado de camiones eléctricos de América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 70% entre 2024 y 2029. Esta notable trayectoria de crecimiento está impulsada por el creciente reconocimiento de las ventajas de la tecnología de pila de combustible de hidrógeno en el transporte de larga distancia, particularmente sus rápidas capacidades de repostaje y su autonomía extendida en comparación con las soluciones eléctricas de batería tradicionales. La expansión del segmento está respaldada por inversiones significativas en el desarrollo de infraestructura de hidrógeno a lo largo de los principales corredores de transporte en América del Norte. Varios fabricantes líderes están acelerando sus programas de desarrollo de camiones FCEV, con empresas como Toyota y PACCAR colaborando para avanzar en la tecnología de pila de combustible de hidrógeno para vehículos comerciales. El segmento es particularmente atractivo para aplicaciones de uso intensivo donde la larga autonomía y el tiempo de inactividad mínimo son requisitos operativos cruciales.

Segmentos Restantes en la Categoría de Combustible

Los segmentos de Vehículos Eléctricos Híbridos (HEV, por sus siglas en inglés) y Vehículos Eléctricos Híbridos Enchufables (PHEV, por sus siglas en inglés) representan tecnologías de transición importantes en el mercado de camiones eléctricos de América del Norte. Los HEV continúan siendo atractivos para los operadores que buscan una mayor eficiencia de combustible sin la ansiedad por la autonomía asociada con los vehículos totalmente eléctricos, lo que los hace particularmente adecuados para ciclos de trabajo variados y operaciones regionales. Los PHEV ofrecen una solución equilibrada, combinando los beneficios de la propulsión eléctrica con la flexibilidad de los trenes de potencia convencionales, lo que los hace atractivos para las flotas que requieren tanto capacidad de cero emisiones en áreas urbanas como autonomía extendida para rutas más largas. Ambos segmentos sirven como peldaños en la transición más amplia hacia la electrificación total, proporcionando a los operadores de flotas alternativas prácticas mientras la infraestructura de carga continúa desarrollándose.

Análisis de Segmento Geográfico del Mercado de Camiones Eléctricos de América del Norte

Mercado de Camiones Eléctricos de América del Norte en Estados Unidos

Estados Unidos domina el Mercado de Camiones Eléctricos de América del Norte, con aproximadamente el 84% del volumen total del mercado en 2024, al tiempo que exhibe la trayectoria de crecimiento más sólida con una tasa de crecimiento esperada de alrededor del 24% de 2024 a 2029. El sólido desempeño del mercado puede atribuirse al enfoque integral del país para la adopción de camiones eléctricos, respaldado por sustanciales incentivos a nivel federal y estatal. Los ambiciosos objetivos ambientales del gobierno de EE. UU., particularmente a través de iniciativas como la regulación de Camiones Limpios Avanzados, han creado un entorno favorable para la adopción de camiones eléctricos. Las principales áreas metropolitanas están liderando la transición, con ciudades que implementan zonas de bajas emisiones y desarrollan infraestructura de carga dedicada. La presencia de fabricantes líderes y sus significativas inversiones en investigación y desarrollo ha acelerado aún más el crecimiento del mercado. Además, el bien desarrollado sector logístico del país y los crecientes compromisos corporativos con la sostenibilidad han impulsado la demanda, particularmente en el segmento de transporte comercial.

Mercado de Camiones Eléctricos de América del Norte en Canadá

El mercado de camiones eléctricos de Canadá demuestra un potencial significativo, impulsado por el fuerte compromiso del país con la sostenibilidad ambiental y el transporte limpio. El enfoque integral del gobierno incluye iniciativas tanto federales como provinciales para acelerar la adopción de vehículos comerciales de camiones eléctricos en el transporte comercial. Provincias como Quebec y Columbia Británica están a la vanguardia, implementando sus propios mandatos de vehículos de cero emisiones y proporcionando incentivos adicionales para la electrificación de flotas. La sólida infraestructura eléctrica del país y su combinación de energía limpia proporcionan una base ventajosa para las operaciones de camiones de transporte eléctrico. Las ciudades canadienses están integrando cada vez más camiones eléctricos en sus flotas municipales, estableciendo un ejemplo para la adopción del sector privado. El mercado se fortalece aún más por la creciente colaboración entre agencias gubernamentales, empresas de servicios públicos y partes interesadas del sector privado en el desarrollo de infraestructura de carga. Las capacidades de fabricación local y las instituciones de investigación están contribuyendo a los avances tecnológicos en el rendimiento en climas fríos, abordando los desafíos específicos que plantea el clima de Canadá.

Mercado de Camiones Eléctricos de América del Norte en México

El mercado de camiones eléctricos de México está experimentando una fase transformadora, caracterizada por una creciente conciencia de las soluciones de transporte sostenible y las crecientes preocupaciones ambientales en las áreas urbanas. La posición estratégica del país en el comercio y la manufactura de América del Norte ha atraído inversiones significativas en capacidades de producción de vehículos eléctricos. Las principales ciudades, en particular la Ciudad de México, están impulsando la adopción a través de políticas ambientales progresivas y restricciones a los vehículos convencionales en los centros urbanos. La experiencia en fabricación automotriz del país está cambiando gradualmente hacia la producción de vehículos eléctricos, creando un ecosistema sólido para el desarrollo de camiones eléctricos. Los gobiernos locales están implementando políticas de apoyo y trabajando con socios internacionales para desarrollar infraestructura de carga. El mercado es particularmente activo en los segmentos de entrega de última milla y logística urbana, donde los camiones eléctricos ofrecen ventajas operativas. El compromiso de México con la reducción de la contaminación del aire urbano ha llevado a un mayor interés de los operadores de flotas en alternativas eléctricas, particularmente en áreas densamente pobladas.

Mercado de Camiones Eléctricos de América del Norte en Otros Países

La región más amplia de América del Norte demuestra niveles variables de adopción de camiones eléctricos, influenciados por las regulaciones locales, las condiciones económicas y el desarrollo de infraestructura. El enfoque de cada país hacia la electrificación refleja sus prioridades económicas únicas y sus objetivos ambientales. El desarrollo del mercado está estrechamente vinculado a las relaciones comerciales regionales y la cooperación transfronteriza en el establecimiento de redes de carga y la estandarización de regulaciones. Las iniciativas locales y los programas piloto están ayudando a demostrar la viabilidad de los camiones eléctricos en diferentes condiciones operativas y casos de uso. El éxito de los primeros adoptantes está alentando a otros mercados a acelerar su transición a los vehículos eléctricos, particularmente en el sector de transporte comercial. Las asociaciones internacionales y el intercambio de conocimientos están desempeñando roles cruciales en el desarrollo de la experiencia en el mercado y las capacidades técnicas en toda la región.

Panorama Competitivo

Principales Empresas en el Mercado de Camiones Eléctricos de América del Norte

El mercado de camiones eléctricos de América del Norte está siendo testigo de una innovación significativa de productos entre los principales actores, con empresas enfocadas en desarrollar tecnologías avanzadas de baterías y ampliar las capacidades de autonomía de los vehículos. Los fabricantes están demostrando agilidad operativa al adaptar rápidamente las instalaciones de producción para acomodar camiones eléctricos en el mercado mientras mantienen las líneas de vehículos tradicionales. Las asociaciones estratégicas, particularmente en el desarrollo de infraestructura de carga y tecnología de baterías, se han vuelto cada vez más comunes entre los principales actores. Las empresas están expandiendo su presencia a través del crecimiento de la red de concesionarios y el establecimiento de nuevas instalaciones de fabricación en toda la región. La industria está viendo inversiones sustanciales en investigación y desarrollo, particularmente en áreas como las capacidades de conducción autónoma y las tecnologías de vehículos inteligentes. Los líderes del mercado también están enfatizando las redes de servicio posventa y la infraestructura de atención al cliente para mejorar su presencia en el mercado y el valor de la marca.

Mercado Dominado por Gigantes Automotrices Establecidos

El mercado de camiones eléctricos de América del Norte exhibe una estructura altamente consolidada, con los fabricantes automotrices tradicionales aprovechando su infraestructura existente y reputación de marca para dominar el espacio. Estos actores establecidos se benefician de sus extensas redes de concesionarios, sólidas cadenas de suministro y profundo conocimiento de los requisitos de los vehículos comerciales. El mercado se caracteriza por una combinación de conglomerados automotrices globales y fabricantes especializados de vehículos eléctricos, siendo los primeros los que tienen una participación de mercado significativa debido a sus capacidades de fabricación y recursos financieros. Las asociaciones estratégicas entre los fabricantes de automóviles tradicionales y las empresas tecnológicas están redefiniendo el panorama competitivo, particularmente en el desarrollo de trenes de potencia eléctricos avanzados y capacidades de conducción autónoma.

El mercado ha sido testigo de varias fusiones y adquisiciones estratégicas, principalmente enfocadas en adquirir empresas emergentes de tecnología innovadora y consolidar las capacidades de fabricación. Las principales empresas automotrices están persiguiendo activamente estrategias de integración vertical, particularmente en la producción de baterías y el desarrollo de infraestructura de carga. Los nuevos participantes, especialmente aquellos enfocados únicamente en la producción de camiones comerciales eléctricos, están desafiando el statu quo a través de modelos de negocio innovadores y ofertas de tecnología avanzada. La industria está viendo una mayor colaboración entre fabricantes y empresas de energía para desarrollar soluciones de carga integrales y mejorar el ecosistema general de camiones eléctricos.

La Innovación y la Infraestructura Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su participación de mercado, el enfoque en la innovación tecnológica y la optimización de costos sigue siendo crucial. Las empresas necesitan invertir en el desarrollo de tecnología de baterías propia y procesos de fabricación eficientes, al tiempo que amplían su red de infraestructura de carga. El éxito en el mercado depende cada vez más de la capacidad de ofrecer soluciones integrales de flota, incluidos servicios de mantenimiento, infraestructura de carga y software de gestión de flotas. Las marcas de camiones establecidas también deben centrarse en desarrollar vehículos especializados para diferentes aplicaciones comerciales mientras mantienen estrategias de precios competitivos para contrarrestar a los nuevos participantes en el mercado.

Los competidores en el mercado pueden ganar terreno centrándose en segmentos de mercado o aplicaciones específicas donde puedan ofrecer propuestas de valor únicas. Los nuevos participantes deben priorizar el desarrollo de asociaciones estratégicas con proveedores de infraestructura de carga y operadores de flotas, al tiempo que invierten en tecnologías innovadoras que aborden los puntos de dolor específicos de los clientes. Los factores de éxito futuro del mercado incluyen la capacidad de navegar por las regulaciones en evolución en torno a las normas de emisiones y seguridad, particularmente a medida que los gobiernos implementan políticas ambientales más estrictas. Las empresas también deben considerar la creciente influencia de los operadores de flotas y las empresas de logística en las decisiones de compra, ya que estos usuarios finales priorizan cada vez más el costo total de propiedad y la eficiencia operativa en su proceso de selección de vehículos.

Líderes de la Industria de Camiones Eléctricos de América del Norte

BYD Auto Co. Ltd.

Daimler Truck North America LLC (Freightliner Trucks)

Ford Motor Company

Mitsubishi Fuso Truck and Bus Corporation

Volvo Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: IAA 2022: BYD presenta la Plataforma eBus Blade. El 19 de septiembre, BYD presentó sus últimas innovaciones en movilidad eléctrica para vehículos comerciales en IAA Transportation. BYD presentó su innovadora nueva Plataforma eBus Blade. Dos camiones totalmente eléctricos, el ETM6, un camión de reparto urbano de 7,5 toneladas, y el ETH8, un camión de 19 toneladas diseñado para logística y recolección de residuos, debutaron en el evento junto con el nuevo eBus (autobús eléctrico) mejorado de 12 m de BYD.

- Septiembre de 2023: La Autoridad Portuaria de Hamburgo, IVECO y Nikola firmaron un memorando de entendimiento para camiones eléctricos de batería de Clase 8 con cero emisiones. Según el acuerdo, tenían la intención de colaborar en dos fases que involucraban hasta 25 vehículos eléctricos de batería (BEV) Nikola Tre, que fueron entregados al puerto en 2022.

- Septiembre de 2023: Orange EV anunció una nueva serie de camiones terminales de alta carga, mayor velocidad y carga rápida para operaciones intermodales. Se espera un aumento en la cantidad de levantamiento y manejo de carga requerida para las operaciones intermodales de puertos y ferrocarriles.

Alcance del Informe del Mercado de Camiones Eléctricos de América del Norte

Los Camiones están cubiertos como segmentos por Configuración de Vehículo. BEV, FCEV, HEV, PHEV están cubiertos como segmentos por Categoría de Combustible. Canadá, México, EE. UU. están cubiertos como segmentos por País.| Camiones | Camiones Comerciales Pesados |

| Camiones Comerciales de Mediana Carga |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Canadá |

| México |

| EE. UU. |

| Configuración de Vehículo | Camiones | Camiones Comerciales Pesados |

| Camiones Comerciales de Mediana Carga | ||

| Categoría de Combustible | BEV | |

| FCEV | ||

| HEV | ||

| PHEV | ||

| País | Canadá | |

| México | ||

| EE. UU. |

Definición de mercado

- Tipo de Vehículo - La categoría cubre la categoría de camiones.

- Tipo de Carrocería de Vehículo - Esto incluye Camiones Comerciales de Mediana Carga y Camiones Comerciales Pesados

- Categoría de Combustible - La categoría incluye varios tipos de combustible como Gasolina, Diésel, GLP (Gas Licuado de Petróleo), GNC (Gas Natural Comprimido), HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible)

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna (MCI) y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y un ruido de motor reducido en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto los vehículos totalmente eléctricos como los híbridos enchufables. |

| VE Híbrido Enchufable | Un vehículo que puede ser impulsado por un MCI o por un motor eléctrico. A diferencia de los VE híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| VE Híbrido | Un vehículo impulsado por un MCI en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del MCI y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (VCL) y vehículos medianos y pesados (M&HCV, por sus siglas en inglés). |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos con motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (MCI) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un MCI. La batería puede cargarse mediante frenado regenerativo usando el MCI o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en la parte posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una gran distancia al suelo. Estos automóviles también pueden usarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su respectivo precio de venta promedio (ASP, por sus siglas en inglés). Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias variables de los consumidores, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.