Tamaño y Participación del Mercado de Cartón para Contenedores de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

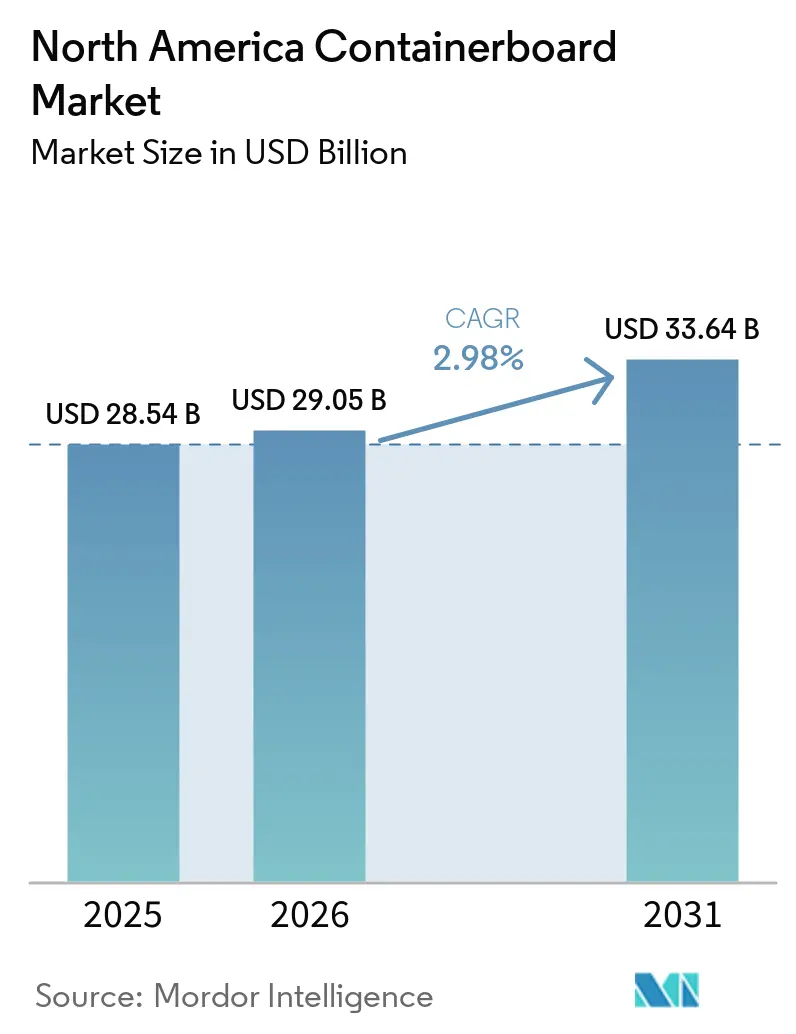

| Tamaño del mercado en el año base (2025) | 28.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Contenedores de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartón para contenedores de América del Norte se expanda desde USD 28,54 mil millones en 2025 y USD 29,05 mil millones en 2026 hasta USD 33,64 mil millones en 2031, registrando una CAGR del 2,98% entre 2026 y 2031. El mercado de cartón para contenedores de América del Norte ingresó a este período de pronóstico tras un claro reajuste de la oferta, ya que la producción de cartón para contenedores cayó un 8% interanual en el primer trimestre de 2026 y varios grandes productores ya habían eliminado capacidad de alto costo durante 2025. La demanda en el mercado de cartón para contenedores de América del Norte continúa siendo respaldada por los volúmenes de envíos de comercio electrónico, la incorporación de nuevos clientes de corrugado y la actividad sostenida en las redes de distribución, incluso mientras el gasto del consumidor sigue siendo selectivo. Los estándares de sostenibilidad también están fortaleciendo el mercado de cartón para contenedores de América del Norte, ya que el contenido de fibra reciclada se ha integrado más profundamente en las especificaciones convencionales y las normas de reducción de plásticos están impulsando más embalajes secundarios hacia formatos a base de fibra. La competencia en el mercado de cartón para contenedores de América del Norte está determinada por grandes productores integrados que combinan la racionalización de portafolios con mejoras específicas en plantas, expansión de grados reciclados e inversiones en servicio al cliente para proteger márgenes y capturar demanda de mayor valor. El crecimiento a corto plazo sigue siendo moderado porque la economía operativa aún enfrenta presión por las fluctuaciones en el papel recuperado, los costos de energía desiguales y un contexto de demanda que mejora pero aún no es amplio en todos los mercados finales.

Conclusiones Clave del Informe

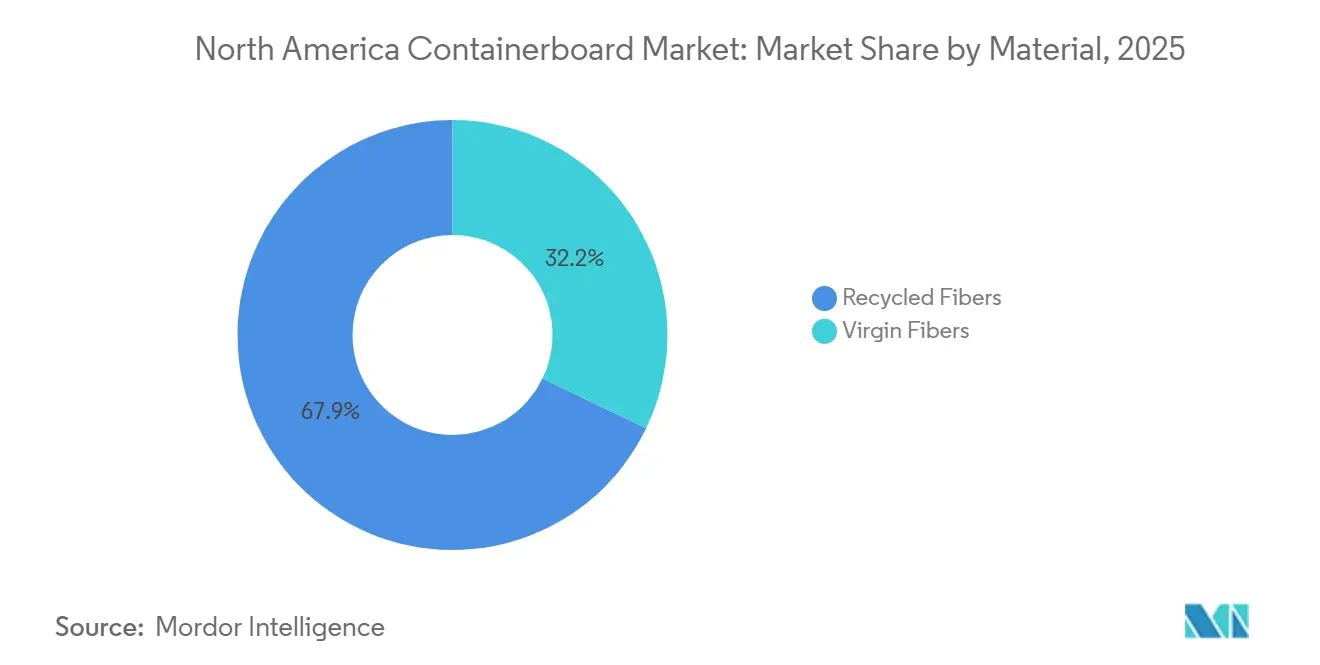

- Por material, las fibras vírgenes capturaron el 32,15% de la participación del mercado de cartón para contenedores de América del Norte en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de cartón para contenedores de América del Norte para flutings crezca a una CAGR del 4,17% hasta 2031.

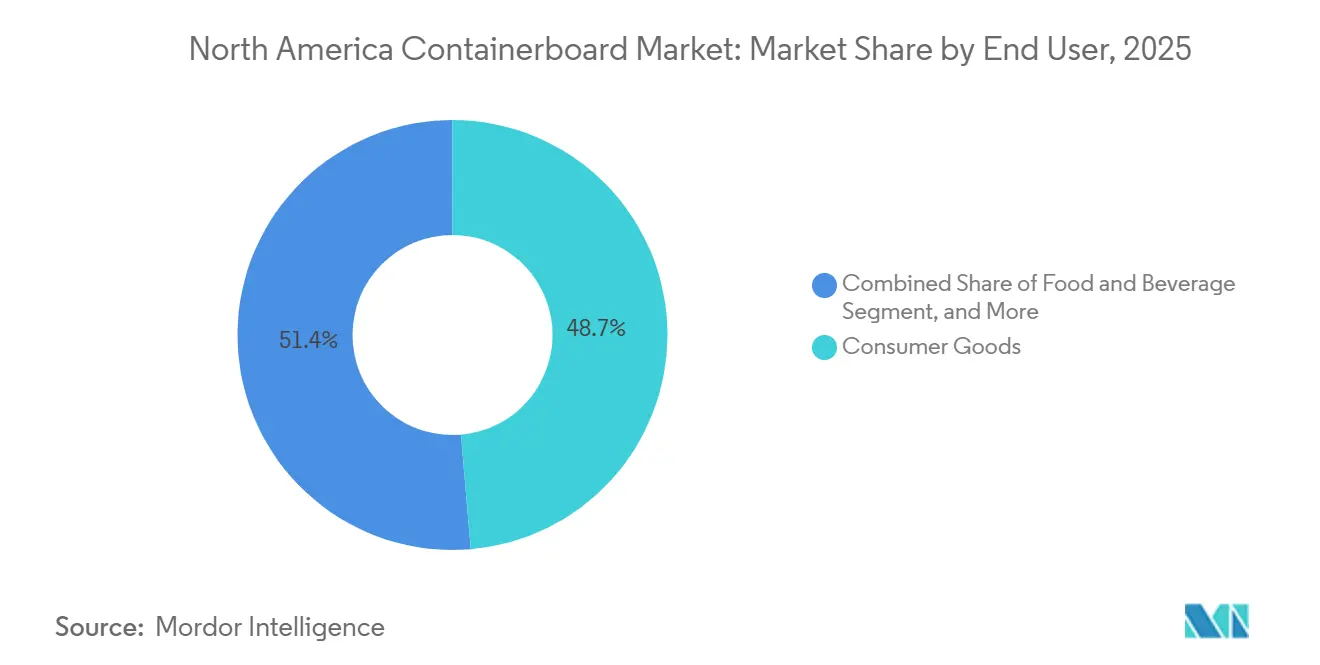

- Por usuario final, los bienes de consumo capturaron el 48,65% de la participación del mercado de cartón para contenedores de América del Norte en 2025.

- Por geografía, se proyecta que el tamaño del mercado de cartón para contenedores de América del Norte para México crezca a una CAGR del 4,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón para Contenedores de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la Demanda de Embalaje para Comercio Electrónico | +0.8% | Global, concentrado en los corredores de distribución de comercio electrónico de Estados Unidos y México | Corto plazo (≤ 2 años) |

| Demanda Creciente de Soluciones de Embalaje Sostenible | +0.6% | Global, mayor presión regulatoria en el oeste de Estados Unidos, Canadá y cadenas de suministro influenciadas por la Unión Europea | Mediano plazo (2-4 años) |

| Auge en los Servicios de Comida para Llevar y Entrega de Alimentos y Bebidas | +0.5% | Centros urbanos de Estados Unidos y Canadá, en crecimiento en ciudades de primer nivel de México | Corto plazo (≤ 2 años) |

| Sustitución del Embalaje Plástico por Prohibiciones Regulatorias | +0.4% | Nacional, con ganancias tempranas concentradas en California, Oregón, Washington y Quebec | Mediano plazo (2-4 años) |

| Avances en Grados de Cartón para Contenedores Ligero de Alto Rendimiento | +0.3% | Global, beneficio de fabricación principal en las plantas integradas de Estados Unidos | Largo plazo (≥ 4 años) |

| Expansiones Estratégicas de Capacidad Cerca de Centros de Distribución Regional | +0.2% | Sur y Sureste de Estados Unidos, clústeres de nearshoring en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Demanda de Embalaje para Comercio Electrónico

El comercio electrónico sigue siendo el impulsor de volumen más duradero para el mercado de cartón para contenedores de América del Norte, ya que los modelos de envío directo requieren protección corrugada en el cumplimiento de pedidos, la clasificación y la entrega de última milla. Packaging Corporation of America informó que los envíos de corrugado por día hábil aumentaron un 4,5% interanual en enero de 2026 y un 3% hasta mediados de febrero, lo que indica que la demanda de cajas se estaba recuperando más rápido que muchos indicadores minoristas generales. Esta demanda tiene una ventaja intrínseca en la intensidad del embalaje, ya que los bienes enviados a domicilios generalmente requieren más fibra por pedido que los bienes distribuidos a través de estantes de tiendas. Smurfit Westrock señaló que la incorporación de más de 600 nuevos clientes de corrugado en el primer trimestre de 2026 fue impulsada por el comercio electrónico y los formatos de valor agregado, lo que indica que el mercado de cartón para contenedores de América del Norte se beneficia tanto de la mejora en la combinación de productos como del simple crecimiento en los envíos.[1]Smurfit Westrock, "Smurfit Westrock Reports First Quarter 2026 Results," smurfitwestrock.com El efecto es más fuerte en la entrega de comestibles y alimentos frescos, donde los productores necesitan formatos de cartón más gruesos y resistentes a la humedad para proteger productos más pesados y sensibles a la temperatura durante el transporte.

Demanda Creciente de Soluciones de Embalaje Sostenible

La sostenibilidad se ha convertido en un requisito básico de compra en el mercado de cartón para contenedores de América del Norte, en lugar de una característica premium que solo un pequeño grupo de clientes busca. La Alianza de Embalaje Corrugado y la Asociación de Cajas de Fibra informaron en 2025 que los contenedores corrugados superaron a los contenedores plásticos reutilizables en varios indicadores ambientales bajo condiciones de referencia en Estados Unidos, proporcionando a los propietarios de marcas una base más clara para cambiar los formatos de embalaje secundario. El mismo período de evaluación mostró que el contenido promedio de fibra reciclada en el cartón para contenedores de Estados Unidos alcanzó el 31,8%, lo que indica que el contenido reciclado ahora está integrado en las especificaciones de grado regular en lugar de ubicarse en un nivel de especialidad reducido. Esto importa comercialmente porque las plantas que pueden mezclar contenido reciclado en grados estándar de linerboard y medium pueden cumplir los objetivos de adquisición en una base de clientes más amplia sin aumentar la complejidad del producto. A medida que las normas de cumplimiento se endurecen en estados y provincias, el mercado de cartón para contenedores de América del Norte probablemente recompensará a los productores que combinen acceso a fibra reciclada, alcance de conversión y rendimiento estable en aplicaciones de embalaje convencionales.

Auge en los Servicios de Comida para Llevar y Entrega de Alimentos y Bebidas

La entrega de alimentos y la actividad de comida para llevar han creado un nicho de demanda constante dentro del mercado de cartón para contenedores de América del Norte que no se mueve en perfecta sincronía con el gasto más amplio en bienes de consumo. Los kits de comida, la entrega de comestibles y la comida para llevar de restaurantes dependen todos del embalaje secundario corrugado que puede manejar la presión de apilamiento, la exposición a la humedad y una mayor frecuencia de manipulación por unidad. Packaging Corporation of America señaló que los volúmenes de entrega de alimentos y bebidas se encontraban entre los usos finales que mostraron una mejora más temprana de la demanda en el primer trimestre de 2026, lo que confirma que este canal está ayudando a sostener los pedidos durante un período de recuperación mixta. El efecto regional es importante porque México continúa expandiendo su infraestructura de comercio electrónico y distribución de alimentos, al tiempo que produce 4 millones de toneladas de cartón anualmente y aún importa una parte sustancial de cartón para contenedores desde Estados Unidos. Ese circuito de embalaje transfronterizo significa que el aumento de la demanda de comida para llevar y comestibles en las ciudades mexicanas también puede elevar la utilización de las plantas y los flujos de conversión en otras partes del mercado de cartón para contenedores de América del Norte.

Sustitución del Embalaje Plástico por Prohibiciones Regulatorias

Las normas de reducción de plásticos están creando una vía de sustitución directa hacia el mercado de cartón para contenedores de América del Norte, especialmente en estados y provincias que avanzan más rápido en las normas de responsabilidad del productor. La SB 54 de California exige una reducción del 25% en el embalaje plástico cubierto para 2032, y el estado proyectó USD 241 millones de crecimiento incremental en la producción de fabricación de productos de papel convertido en California durante 2026 a medida que cambian los formatos de embalaje. La ley de responsabilidad del productor de Washington también avanzó en las decisiones sobre materiales al exigir que los productores de embalaje se registren ante una Organización de Responsabilidad del Productor antes de julio de 2026. Estas normas favorecen los formatos a base de fibra más ligeros y reciclables, apoyando la innovación en grados de linerboard y medium que pueden reemplazar el plástico sin imponer grandes costos de cumplimiento a los propietarios de marcas. El resultado es que los proveedores integrados más grandes en el mercado de cartón para contenedores de América del Norte están posicionados para ganar programas de conversión más amplios en lugar de cambios aislados de unidades de mantenimiento de existencias, lo que mejora la visibilidad de los pedidos y la utilización de las plantas aguas abajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Papel Recuperado | -0.8% | Global, más aguda en las plantas de cartón reciclado de Estados Unidos dependientes de la fibra de cartón corrugado usado | Corto plazo (≤ 2 años) |

| Fluctuaciones en los Costos de Energía que Afectan la Economía de Producción | -0.5% | Núcleo de América del Norte, más severo en las provincias canadienses y el oeste de Estados Unidos, con tarifas elevadas de electricidad industrial | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Vagones de Ferrocarril que Interrumpe las Cadenas de Suministro Intrarregionales | -0.3% | Nacional, en los corredores de papel y productos forestales del este y medio oeste de Estados Unidos | Mediano plazo (2-4 años) |

| Creciente Competencia del Embalaje de Fibra Moldeada en el Sector de Productos Frescos | -0.2% | Global, concentrado en aplicaciones de embalaje de productos frescos y huevos en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Papel Recuperado

Los precios del papel recuperado siguen siendo el riesgo de insumo más visible para los productores de fibra reciclada en el mercado de cartón para contenedores de América del Norte, ya que los cartones corrugados usados son la fibra principal para muchos grados de cartón. El mercado está expuesto a movimientos abruptos de precios cuando el suministro proveniente de la recuperación de cajas no sigue el ritmo de la demanda de las plantas, ya que la disponibilidad de fibra depende del comportamiento de recolección y el ritmo al que las cajas usadas regresan al flujo de reciclaje. La Asociación de Reciclaje estimó las tasas de recuperación residencial en la acera para todos los materiales reciclables en Estados Unidos en un 20% en 2024, lo que indica una brecha estructural de recuperación significativa que podría restringir la disponibilidad de materia prima cuando la demanda mejore. Esta brecha importa porque la gestión de la capacidad por sí sola no puede resolver el estrés de la fibra si los volúmenes recuperados siguen siendo inconsistentes en ciudades y estados. Como resultado, es probable que el mercado de cartón para contenedores de América del Norte continúe experimentando presión sobre los márgenes y una disciplina de precios desigual hasta que los sistemas de recolección y la calidad de la recuperación mejoren de manera significativa.

Fluctuaciones en los Costos de Energía que Afectan la Economía de Producción

Los costos de energía siguen siendo una restricción operativa importante para el mercado de cartón para contenedores de América del Norte porque el secado de papel y las operaciones de las plantas son intensivos en energía, y la vida útil de los activos es larga. Packaging Corporation of America señaló que retiró permanentemente la máquina Kraft No. 2 y las operaciones de pulpado Kraft en Wallula después de que las tarifas de electricidad del estado de Washington aumentaran un 89% en 2 años, lo que subraya con qué rapidez los cambios en los costos pueden forzar decisiones estructurales sobre la huella operativa. La misma empresa también anunció un programa de turbinas de gas de USD 250 millones para sus plantas de Riverville, Jackson y DeRidder, lo que refleja un movimiento estratégico hacia una mayor independencia energética en áreas donde la economía es más favorable. Una investigación académica publicada en 2025 encontró que el secado representa el 57% del uso total de energía en el sector de pulpa y papel de Estados Unidos, lo que ayuda a explicar por qué los ahorros son difíciles de capturar rápidamente con la infraestructura existente de las plantas. Esto deja a los productores en el mercado de cartón para contenedores de América del Norte con un difícil equilibrio entre mantener en funcionamiento los activos heredados, redirigir la producción a instalaciones de menor costo y financiar mejoras energéticas de largo plazo que solo se amortizan a lo largo de varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Posicionamiento Premium de la Fibra Virgen Sostiene su Liderazgo

Las fibras vírgenes mantuvieron el 32,15% de la participación del mercado de cartón para contenedores de América del Norte en 2025 y se proyecta que crezcan a una CAGR del 3,62% hasta 2031, manteniendo este grado tanto en la posición líder como en la de mayor crecimiento dentro de la división por material. Este liderazgo refleja el mayor rendimiento del linerboard a base de pulpa kraft, con mayor resistencia al estallido, mejor calidad de impresión y aplicaciones donde la consistencia importa más que la simple reducción de costos. La industria de cartón para contenedores de América del Norte aún depende de la fibra virgen, donde el embalaje de exportación, las necesidades de contacto con alimentos y los formatos de transporte de mayor resistencia dejan poco margen para la sustitución. Ese perfil de demanda otorga a los grados vírgenes una posición de precios más firme, incluso cuando los clientes continúan ampliando los objetivos de contenido reciclado en portafolios de embalaje más amplios.

Al mismo tiempo, el panorama de materiales se está volviendo más equilibrado a medida que los principales productores amplían sus capacidades en grados reciclados junto con sus activos de fibra virgen. El acuerdo de International Paper de abril de 2026 para adquirir la planta Longview de NORPAC, que produce 1 millón de toneladas de cartón para contenedores anualmente y se enfoca en grados reciclados ligeros de alto rendimiento, muestra que incluso los grandes actores de fibra virgen se están reposicionando para satisfacer la demanda reciclada en la Costa Oeste.[2]International Paper, "International Paper to Acquire North Pacific Paper Company," prnewswire.com El contenido promedio de fibra reciclada del 31,8% ya documentado en el cartón para contenedores de Estados Unidos indica que la fibra reciclada ahora es central en el diseño de productos convencionales, no un caso marginal. Con el tiempo, eso significa que la brecha entre los grados vírgenes y reciclados en el mercado de cartón para contenedores de América del Norte puede reducirse en gramajes más bajos, mientras que las aplicaciones de alta resistencia continúan defendiendo una ventaja más clara de la fibra virgen.

Por Tipo de Producto: Los Testliners Ganan Terreno Frente a las Especificaciones Heredadas de Kraftliner

Los flutings mantuvieron una participación del 29,63% en 2025, mientras que se proyecta que los testliners se expandan a una CAGR del 4,17% dentro del tamaño del mercado de cartón para contenedores de América del Norte hasta 2031. Los flutings retuvieron la mayor participación porque el medium corrugado es esencial en casi todas las construcciones de cartón corrugado, por lo que su demanda sigue de cerca la producción general de cajas. Los testliners crecen más rápido porque ofrecen a los convertidores una forma práctica de reducir el peso y los costos en el embalaje secundario de comercio electrónico sin sacrificar la protección funcional en condiciones de envío habituales. Los kraftliners aún mantienen un lugar sólido en aplicaciones de exportación, industriales y reguladas donde los límites de rendimiento mecánico restringen la sustitución.

Este cambio se está reforzando con herramientas de diseño de embalaje que ayudan a los expedidores a usar menos cartón por envío mientras preservan la protección del producto. Smurfit Westrock señaló que demostró herramientas de diseño de embalaje habilitadas por inteligencia artificial a más de 200 clientes durante su Evento de Innovación Europeo del primer trimestre de 2026 y continúa utilizando su red de centros de experiencia del cliente para apoyar la optimización del diseño. El efecto comercial es que los grados de liner reciclado más ligeros pueden capturar más nuevos programas cuando los clientes se enfocan simultáneamente en el flete, la eficiencia de materiales y los objetivos ambientales. Dentro de la industria de cartón para contenedores de América del Norte, esto apoya un movimiento gradual alejándose de las especificaciones de grado heredado hacia soluciones más diseñadas que mejor adaptan el rendimiento del embalaje a las necesidades reales de envío.

Por Usuario Final: Los Bienes de Consumo Anclan la Demanda Mientras los Usos Industriales Añaden Estabilidad

Los bienes de consumo representaron el 48,65% del valor del mercado de cartón para contenedores de América del Norte en 2025, y también se proyecta que los bienes de consumo crezcan a la CAGR más rápida del 4,45% hasta 2031. Esto convierte a los bienes de consumo en el ancla de demanda más clara en el mercado de cartón para contenedores de América del Norte, ya que abarca electrónica, productos del hogar, cuidado personal, ropa y mercancía general que ya se mueve en gran medida a través de canales corrugados. El comercio electrónico añade a esta fortaleza porque una mayor penetración de pedidos en línea tiende a profundizar el uso de cajas dentro de un segmento que ya utiliza embalaje de fibra a escala. La combinación de amplitud e intensidad de envío otorga a este segmento un piso más sólido que las categorías verticales más estrechas.

Los alimentos y bebidas siguen siendo un segundo segmento importante porque la comida para llevar, la entrega directa al consumidor y las necesidades de transporte sensibles a la humedad continúan apoyando la demanda de formatos corrugados protectores. La demanda industrial también importa porque el nearshoring y la inversión en manufactura pueden elevar las necesidades de embalaje para componentes, productos químicos y bienes intermedios incluso cuando el gasto de los hogares es desigual. Packaging Corporation of America señaló que la política de reindustrialización es positiva para la demanda de productos corrugados en los corredores de manufactura, lo que apoya el caso de requisitos de cajas industriales más estables a mediano plazo. Los usos finales restantes, incluidos la agricultura y las aplicaciones especializadas, otorgan al mercado de cartón para contenedores de América del Norte espacio adicional en los corredores vinculados a la exportación donde el manejo de productos frescos y el embalaje de cadena de frío necesitan bandejas y cajas corrugadas duraderas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos se mantuvo como el principal centro de producción y consumo en el mercado de cartón para contenedores de América del Norte en 2025, ya que combina la red de comercio electrónico más profunda de la región, la mayor base de conversión corrugada y la huella de manufactura de bienes de consumo más amplia. AF y PA informaron que la producción de cartón para contenedores de América del Norte cayó un 8% interanual en el primer trimestre de 2026, lo que muestra con qué fuerza la ronda de eliminaciones de capacidad de 2025 reajustó las condiciones de oferta al entrar al período de pronóstico. Packaging Corporation of America señaló que los envíos de corrugado por día, incluidas las operaciones adquiridas de Greif, aumentaron un 21,8% interanual en el primer trimestre de 2026, mientras que los volúmenes heredados aumentaron un 2,8%, lo que indica que la recuperación de la demanda se está ampliando más allá del volumen adquirido.[3]Packaging Corporation of America, "Packaging Corporation of America Reports First Quarter 2026 Results," sec.gov Estados Unidos también sigue siendo la principal ubicación para muchas decisiones de mejoras estratégicas y reconfiguración, lo que lo mantiene central tanto en la disciplina de precios como en la flexibilidad de suministro en el mercado de cartón para contenedores de América del Norte. Esa concentración otorga a las plantas y convertidores de Estados Unidos un papel desproporcionado en el servicio de los flujos de embalaje regionales de comercio electrónico, industriales y transfronterizos.

Canadá representó el 21,17% de la participación del mercado de cartón para contenedores de América del Norte en 2025, respaldado por cadenas de suministro integradas de silvicultura a embalaje en Quebec, Ontario y Columbia Británica. El país se beneficia de un sólido acceso a la fibra y una manufactura de embalaje establecida, lo que apoya una base de suministro confiable para los clientes regionales. Al mismo tiempo, la presión sobre los activos de alto costo es visible en las decisiones sobre la huella operativa, incluido el plan de Smurfit Westrock de enero de 2026 para cerrar una máquina de papel en La Tuque y una instalación de extrusión en Pointe-aux-Trembles. Esto significa que Canadá sigue siendo estratégicamente importante en el mercado de cartón para contenedores de América del Norte, incluso cuando los productores se vuelven más selectivos sobre qué plantas pueden ofrecer rendimientos competitivos durante el período de pronóstico.

Se proyecta que México crezca a una CAGR del 4,96% hasta 2031, convirtiéndolo en el mercado nacional de más rápido crecimiento en el mercado de cartón para contenedores de América del Norte. ANFEC vinculó esta perspectiva a la actividad de nearshoring transfronterizo, una infraestructura de comercio electrónico doméstico más sólida y el papel del país en el embalaje de exportación agrícola. México produjo 4 millones de toneladas de cartón anualmente en 2025 y aún importaba una parte sustancial de cartón para contenedores desde Estados Unidos, lo que muestra cuán estrechamente su crecimiento en embalaje está vinculado a las cadenas de suministro regionales más amplias. Las perspectivas de ANFEC para 2026 también apuntaron a condiciones operativas más suaves a corto plazo, pero el caso de inversión a largo plazo se mantuvo intacto porque la reubicación de manufactura y la demanda de embalaje de exportación continúan apoyando el uso de cartón. La planta McKinley Packaging de Bio Pappel abrió su séptima planta de cajas corrugadas en Estados Unidos en Lancaster, Texas, en enero de 2025, lo que ilustra cómo los productores vinculados a México están construyendo capacidad en ambos lados de la frontera para servir al mercado de cartón para contenedores de América del Norte de manera más directa.

Panorama Competitivo

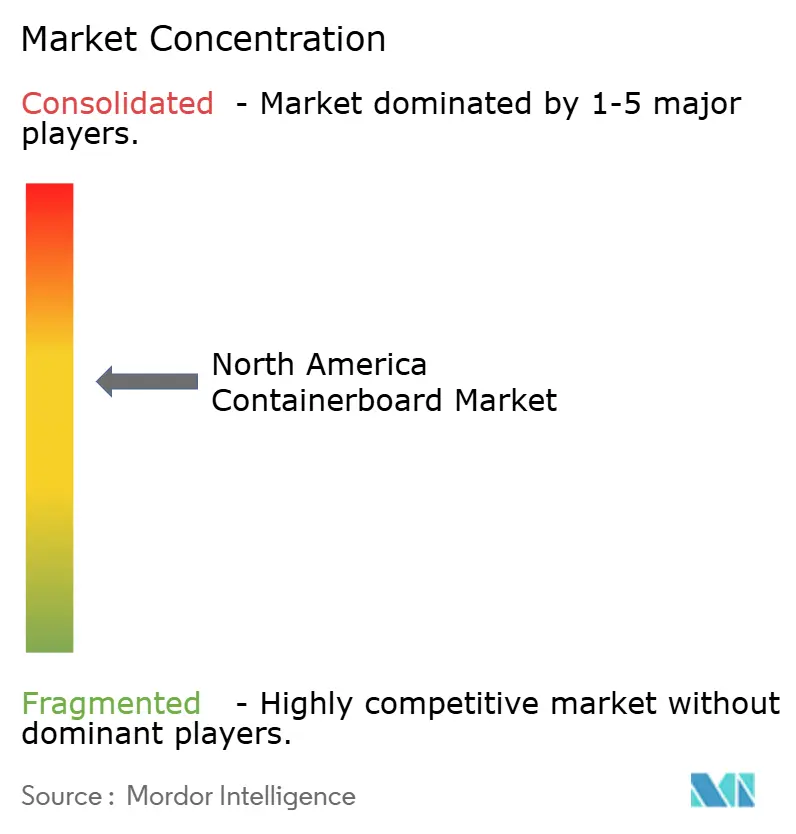

El mercado de cartón para contenedores de América del Norte se volvió más concentrado tras las principales transacciones completadas durante 2024 y 2025, incluida la formación de Smurfit Westrock, la combinación de International Paper con DS Smith y la adquisición por parte de Packaging Corporation of America del negocio de cartón para contenedores de Greif. TAPPI Paper 360 señaló que estos movimientos dejaron el 65% de la capacidad regional de cartón para contenedores en manos de Smurfit WestRock, International Paper y Packaging Corporation of America, lo que elevó la importancia estratégica de la escala, la integración y la calidad de la red de plantas.[4]Leslee Masters, "PCA/Greif Deal Continues Industry Trend of Consolidation," paper360.tappi.org Esta estructura otorga al grupo líder mayor influencia en las acciones de precios, la racionalización del suministro y la cobertura del servicio al cliente en los principales corredores de conversión. También significa que la competencia está alejándose del simple crecimiento de volumen y orientándose hacia la calidad de la combinación de productos, el control de los costos operativos y la capacidad de ofrecer soluciones tanto vírgenes como recicladas en cuentas regionales.

Los movimientos estratégicos desde principios de 2026 muestran que las empresas líderes no siguen el mismo plan de acción en el mercado de cartón para contenedores de América del Norte. International Paper acordó adquirir NORPAC por USD 360 millones en abril de 2026, ampliando su posición en grados reciclados en la Costa Oeste y mejorando la flexibilidad del sistema en una región con necesidades de sostenibilidad distintas. Smurfit Westrock completó una importante mejora en su planta de linerboard kraft en Florence, Carolina del Sur, en marzo de 2026, ampliando el rango de gramaje del cartón para contenedores y reduciendo los costos de fabricación en las categorías de fibra, energía y mantenimiento. Packaging Corporation of America reconfiguró su planta de Wallula y lanzó por separado un programa de turbinas de gas en 3 plantas, lo que muestra un enfoque más agudo en la economía energética y el posicionamiento del linerboard reciclado. Estos ejemplos muestran que el mercado de cartón para contenedores de América del Norte está siendo moldeado por decisiones específicas sobre activos en lugar de adiciones de capacidad generalizadas.

La competencia por debajo del nivel superior se centra en la especialización de productos, la velocidad del servicio y la capacidad de cumplir con los requisitos de adquisición orientados a la sostenibilidad sin perder competitividad en costos. El linerboard reciclado ligero de alto rendimiento para formatos corrugados vinculados al comercio electrónico y los alimentos sigue siendo uno de los espacios abiertos más claros porque estas aplicaciones exigen tanto ajuste de rendimiento como soporte eficiente de conversión. El Informe Anual 2024 de International Paper también destacó un portafolio de cientos de activos de propiedad intelectual relacionados con el embalaje, lo que sugiere que la investigación, la formulación y el abastecimiento de fibra certificada se están convirtiendo en parte del foso competitivo junto con la simple escala. Eso deja al mercado de cartón para contenedores de América del Norte como un campo concentrado con espacio activo para la innovación, pero no un mercado cerrado donde los actores más pequeños o más especializados no tienen vía de crecimiento.

Líderes de la Industria de Cartón para Contenedores de América del Norte

Smurfit Westrock plc

International Paper Company

Packaging Corporation of America

Cascades Inc.

Graphic Packaging Holding Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: International Paper anunció un acuerdo definitivo para adquirir North Pacific Paper Company de One Rock Capital Partners por USD 360 millones.

- Abril de 2026: Packaging Corporation of America reportó los resultados del primer trimestre de 2026, mostrando que los envíos de corrugado, incluidas las operaciones adquiridas de Greif, aumentaron un 19,9%, o un 21,8% por día, en comparación con el primer trimestre de 2025, con las plantas de cartón para contenedores operando a plena capacidad.

- Marzo de 2026: Smurfit Westrock completó una importante mejora en su planta de linerboard kraft en Florence, Carolina del Sur, instalando una máquina de papel de 330 pulgadas que amplió el rango de gramaje del cartón para contenedores de la instalación de 23 lb a 56 lb.

- Febrero de 2026: Packaging Corporation of America completó la reconfiguración de su planta de cartón para contenedores en Wallula, Washington, retirando permanentemente la máquina de papel No. 2 y las operaciones de pulpado kraft debido a un aumento del 89% en las tarifas de electricidad del estado de Washington durante 2 años.

Alcance del Informe del Mercado de Cartón para Contenedores de América del Norte

El alcance de este informe cubre el mercado de cartón para contenedores de América del Norte, incluido un análisis de las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades. El cartón para contenedores es el material utilizado para producir cajas corrugadas, que consiste principalmente en linerboard y medium corrugado. Este informe examina la dinámica del mercado, la cadena de suministro y valor, y el panorama competitivo, proporcionando información sobre el panorama actual del mercado y las perspectivas de crecimiento futuro durante el período de pronóstico.

El Informe del Mercado de Cartón para Contenedores de América del Norte está Segmentado por Material (Fibras Vírgenes y Fibras Recicladas), Tipo de Producto (Kraftliners, Testliners y Flutings), Usuario Final (Alimentos y Bebidas, Bienes de Consumo, Industrial y Más), y Geografía (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fibras Vírgenes |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Flutings |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Industrial |

| Otros Usuarios Finales |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Fibras Vírgenes |

| Fibras Recicladas | |

| Por Tipo de Producto | Kraftliners |

| Testliners | |

| Flutings | |

| Por Usuario Final | Alimentos y Bebidas |

| Bienes de Consumo | |

| Industrial | |

| Otros Usuarios Finales | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del cartón para contenedores de América del Norte para 2031?

Se espera que el mercado alcance USD 33,64 mil millones para 2031, aumentando desde USD 29,05 mil millones en 2026 a una CAGR del 2,98% entre 2026 y 2031.

¿Qué está impulsando la demanda de cartón para contenedores en América del Norte?

Los principales impulsores de la demanda son los envíos de comercio electrónico, la adopción de embalaje sostenible, las necesidades de embalaje para entrega de alimentos y la sustitución del plástico bajo las normas de responsabilidad del productor.

¿Qué país está creciendo más rápido en la región?

México es el segmento nacional de más rápido crecimiento, con una CAGR proyectada del 4,96% hasta 2031, respaldado por el nearshoring, la expansión del comercio electrónico y el embalaje de exportación agrícola.

¿Qué segmento de material lidera la región?

Las fibras vírgenes lideraron con una participación de valor del 32,15% en 2025 y también registraron el crecimiento proyectado más rápido dentro de la categoría de material con un 3,62% hasta 2031.

¿Qué tipo de producto se está expandiendo más rápido?

Se proyecta que los testliners crezcan a una CAGR del 4,17% hasta 2031, mientras que los flutings mantuvieron la mayor participación por tipo de producto con el 29,63% en 2025.

¿Cuáles son los principales riesgos que afectan los márgenes de los productores?

Los mayores riesgos son la volatilidad en los precios del papel recuperado, los costos de energía desiguales entre las ubicaciones de las plantas y una recuperación de la demanda que aún es moderada en lugar de generalizada.

Última actualización de la página el: