Tamaño y Participación del Mercado de Cartón para Contenedores de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

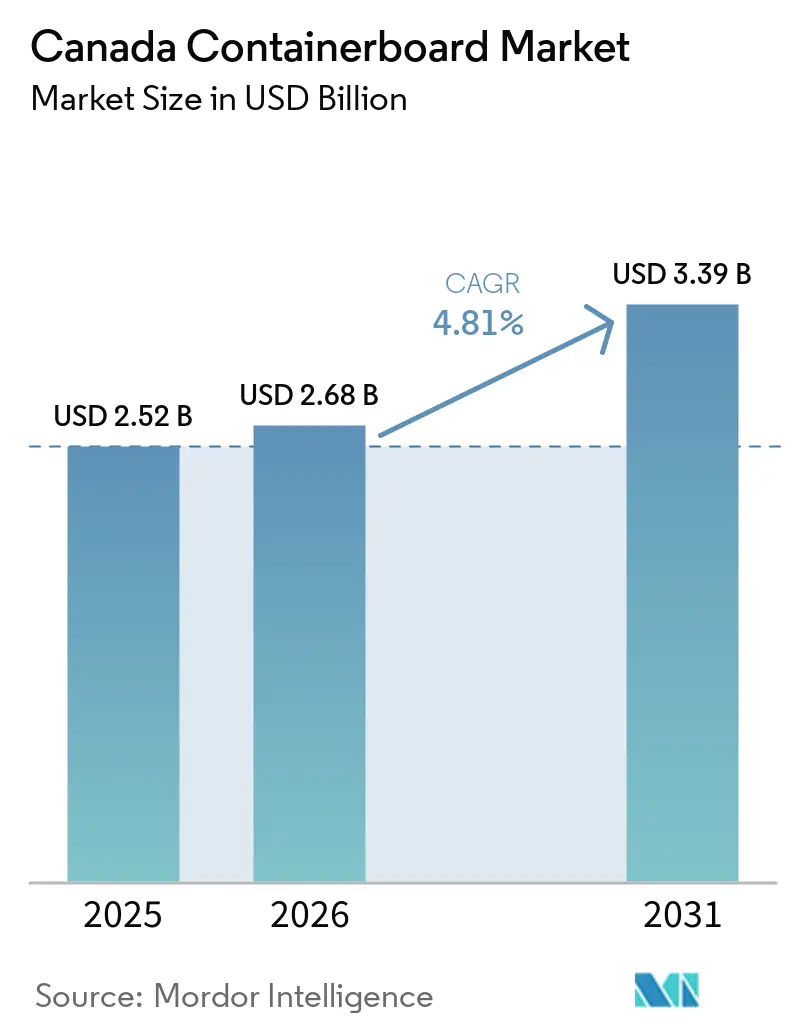

| Tamaño del mercado en el año base (2025) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Contenedores de Canadá por Mordor Intelligence

Se proyecta que el mercado de cartón para contenedores de Canadá alcance USD 2,5 mil millones en 2025, USD 2,7 mil millones en 2026 y USD 3,4 mil millones en 2031, lo que refleja una CAGR del 4,81% de 2026 a 2031. El mercado está respaldado por la demanda de paquetería vinculada al comercio electrónico, las necesidades estables de embalaje en el procesamiento de alimentos y los cambios más amplios que se alejan de los plásticos. La integración de plantas en Quebec, Ontario y Columbia Británica otorga a los productores nacionales control sobre la fibra, la conversión y la distribución, lo que respalda la confiabilidad del suministro y el alcance de las exportaciones. Estados Unidos sigue siendo el principal destino de exportación del kraftliner canadiense, lo que mantiene la importancia de las condiciones del comercio transfronterizo para las decisiones de precios y operaciones. Los cierres de capacidad en América del Norte durante 2025 ajustaron las condiciones de oferta, mejorando el panorama de precios al entrar en 2026. Esta configuración deja al mercado de cartón para contenedores de Canadá posicionado para una expansión constante, mientras que el desempeño de las ganancias sigue dependiendo del acceso a la fibra, la confiabilidad del transporte y la capacidad de cumplir con estándares más estrictos de declaraciones ambientales.

Conclusiones Clave del Informe

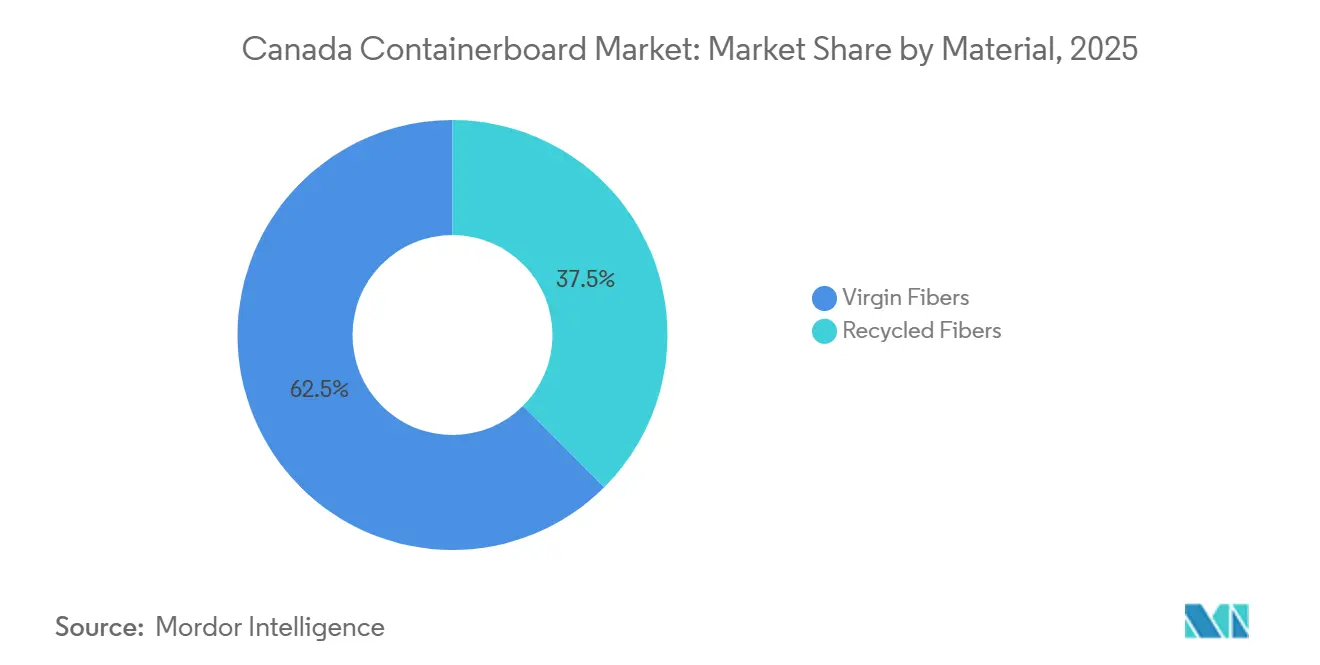

- Por material, las fibras vírgenes capturaron el 62,47% de la participación del mercado de cartón para contenedores de Canadá en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de cartón para contenedores de Canadá para flutings crezca a una CAGR del 5,68% hasta 2031.

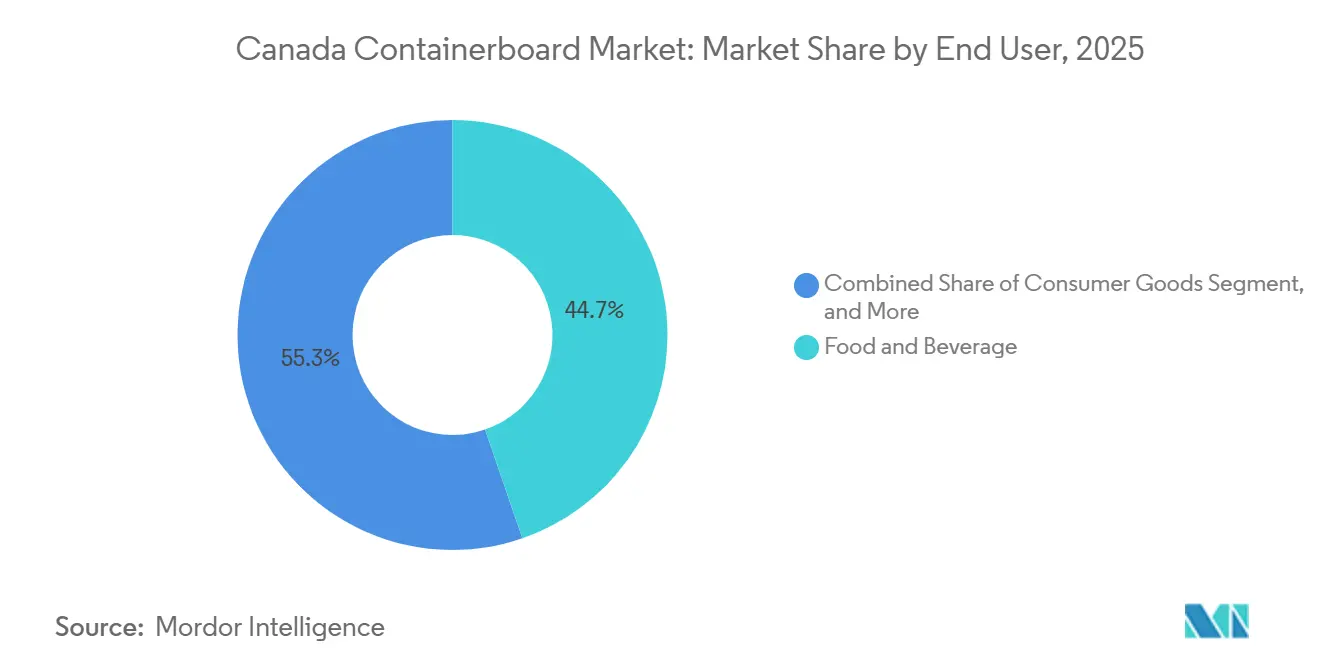

- Por usuario final, alimentos y bebidas capturó el 44,73% de la participación del mercado de cartón para contenedores de Canadá en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón para Contenedores de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Comercio Electrónico y Entrega a Domicilio | +1.4% | Ontario, Columbia Británica y Quebec, principales centros urbanos | Mediano plazo (2-4 años) |

| Expansión del Procesamiento de Alimentos y la Distribución de Comestibles | +0.9% | Ontario, Quebec y las provincias de las Praderas | Mediano plazo (2-4 años) |

| Sustitución de Plásticos y Objetivos Corporativos de Fibra | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Recuperación de Papel Impulsada por la REP en Ontario y Quebec | +0.5% | Ontario y Quebec, con efecto secundario en todas las provincias | Mediano plazo (2-4 años) |

| Cumplimiento Antigreenwashing que Favorece las Declaraciones de Fibra | +0.3% | Nacional | Mediano plazo (2-4 años) |

| Necesidades de Rendimiento en Embalaje de Cadena de Frío y Exportación | +0.2% | Nacional, con ganancias tempranas en Ontario, Quebec y Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Comercio Electrónico y Entrega a Domicilio

La actividad de comercio electrónico de Canadá ha elevado la demanda de cajas de cartón corrugado a una base más alta, con el efecto más pronunciado en el Área Metropolitana de Toronto, el Bajo Continente y el corredor de Montreal. Statistics Canada registró un crecimiento continuo de dos dígitos en el comercio electrónico minorista en los principales centros urbanos, un patrón que respalda un mayor uso de cajas de pared simple y doble pared resistentes al aplastamiento para los volúmenes de entrega en el mercado de cartón para contenedores de Canadá. Los formatos corrugados siguen siendo fundamentales para el embalaje de papel en el envío directo al consumidor porque admiten diseño de caja de tamaño adecuado, gráficos y resistencia al apilamiento durante el transporte. A medida que los paquetes más pequeños se trasladan a sobres de papel, la demanda de cartón para contenedores se concentra más en formatos más grandes y de mayor resistencia, preservando el volumen mientras se desplaza la combinación de grados hacia construcciones más resistentes. Cascades señaló en sus resultados del primer trimestre de 2026 que los nuevos volúmenes de embalaje en alimentos y bebidas son una prioridad estratégica, lo que vincula la demanda del comercio electrónico con mercados finales de consumo más resilientes.

Expansión del Procesamiento de Alimentos y la Distribución de Comestibles

El procesamiento de alimentos y bebidas siguió siendo el sector manufacturero más grande de Canadá, y esa escala le otorga al mercado de cartón para contenedores de Canadá una fuente estable de demanda recurrente de embalaje. Agriculture and Agri-Food Canada señaló que el sector generó CAD 115,6 mil millones (USD 84,7 mil millones) en bienes y representó el 18,2% del total de ventas manufactureras.[1]Agriculture and Agri-Food Canada, "Descripción general del sistema agrícola y agroalimentario de Canadá," Agriculture and Agri-Food Canada, agriculture.canada.ca Esa base de producción respalda una demanda constante de cajas de tránsito, embalaje listo para estantería y corrugado de exportación en comestibles, productos frescos, proteínas y alimentos envasados. Los envíos de exportación de productos agrícolas y alimentos procesados también requieren embalaje que cumpla con los estándares de tránsito y manipulación, lo que mantiene una demanda sólida de grados de kraftliner de fibra virgen más resistentes. La distribución de comestibles añade otra capa de demanda, ya que los minoristas utilizan cada vez más formatos corrugados listos para venta al por menor y listos para exhibición para mejorar la reposición en tienda y la eficiencia de manipulación. Las mejoras en el embalaje de pared simple de alta resistencia a la rotura para productos frescos y refrigerados también están aumentando el contenido de cartón utilizado en algunos formatos de envío de alimentos.

Sustitución de Plásticos y Objetivos Corporativos de Fibra

Los objetivos corporativos de embalaje están impulsando más embalaje exterior a alejarse de los plásticos y hacia formatos corrugados y de papel kraft, lo que amplía la base de demanda direccionable para el mercado de cartón para contenedores de Canadá. El Pacto Canadiense de Plásticos señaló que el 50% del embalaje plástico colocado en el mercado por los signatarios fue diseñado como reutilizable, reciclable o compostable en 2023, un aumento del 7% en 2 años. Ese cambio es importante porque las preferencias por la fibra están cada vez más integradas en las decisiones de adquisición, lo que hace que la señal de demanda sea menos dependiente de las fluctuaciones de precios a corto plazo. RYAM amplió su línea de cartón plegable Kallima en Temiscaming en octubre de 2025 con una aplicación para congelador que puede soportar menos 18°C sin recubrimientos plásticos, lo que demuestra que la sustitución de fibra está avanzando hacia aplicaciones de embalaje más frías y exigentes. Esto amplía la oportunidad de sustitución más allá de los bienes de consumo a temperatura ambiente y hacia alimentos congelados, proteínas y otros usos donde las barreras plásticas habían tenido una ventaja durante mucho tiempo.

Recuperación de Papel Impulsada por la REP en Ontario y Quebec

El sistema Blue Box de Ontario pasó al 100% de responsabilidad del productor el 1 de enero de 2026, lo que le otorga al mercado de cartón para contenedores de Canadá una base de fibra recuperada doméstica más sólida. El programa cubre 383 municipios y 12 comunidades de Primeras Naciones, y Circular Materials señaló que atiende a más de 5 millones de hogares, respaldado por nuevas instalaciones de recuperación de materiales en Cambridge y Greater Napanee. En Quebec, Éco Entreprises Québec recolectó 791.000 toneladas de materiales en 2025 y reportó una tasa de recolección residencial del 87%, lo que indica un sistema de recuperación más grande y predecible. Su calendario de participación financiera de productores para 2026 estableció la recuperación de cartón corrugado en CAD 539,67 por tonelada (USD 396,50), un aumento del 7,5% interanual, lo que indica costos crecientes del sistema pero también confirma la continua expansión de la recuperación de papel. Para las plantas que dependen de insumos reciclados, esta mayor corriente doméstica de cartón corrugado usado (OCC) reduce la dependencia de los mercados spot sensibles a las exportaciones y ayuda a suavizar las condiciones de adquisición. Cascades señaló que los precios del OCC habían subido un 245% por encima de los niveles de enero de 2023 a mediados de 2024, antes de caer un 37% interanual en diciembre de 2025, lo que subraya por qué una base de suministro más local tiene valor estratégico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Costos de Fibra Virgen, OCC y Energía | -0.4% | Columbia Británica, Ontario y Quebec para fibra, nacional para energía y OCC | Mediano plazo (2-4 años) |

| Competencia de Contenedores Plásticos Reutilizables y Formatos Flexibles | -0.3% | Nacional, con mayor concentración en los mercados urbanos de Ontario y Quebec | Mediano plazo (2-4 años) |

| Interrupciones Ferroviarias y Portuarias en Canadá | -0.2% | Columbia Británica a través de Vancouver, Ontario y Quebec a través de Montreal, con efecto secundario nacional | Corto plazo (≤ 2 años) |

| Escasez de Acceso a Fibra por Incendios Forestales | -0.2% | Columbia Británica, Alberta y el norte de Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Fibra Virgen, OCC y Energía

Las fluctuaciones en los costos de insumos siguen siendo la restricción operativa más persistente para el mercado de cartón para contenedores de Canadá, ya que la fibra virgen, la fibra recuperada y la energía atraviesan diferentes ciclos de costos. Canfor Pulp señaló en marzo de 2026 que sus operaciones en Columbia Británica enfrentaban desafíos persistentes para acceder a fibra económicamente viable, y la empresa registró un cargo por deterioro de CAD 106,5 millones (USD 78 millones) en sus resultados del cuarto trimestre de 2025. Los precios del OCC se moderaron en diciembre de 2025 tras el pico anterior, pero la oscilación desde máximos extremos hasta caídas pronunciadas interanuales sigue poniendo de relieve el riesgo de planificación para las plantas que compran en mercados spot. La energía sigue siendo otro punto de presión importante porque la economía de las plantas puede cambiar rápidamente cuando los costos de electricidad son menos competitivos. Irving Paper cerró la mitad de sus operaciones en Saint John en febrero de 2025, citando tarifas de electricidad industrial no competitivas, lo que subraya cómo los precios de la energía pueden remodelar las decisiones de capacidad regional. Los productores con autogeneración o ventajas de energía a largo plazo están mejor posicionados para absorber la volatilidad que las plantas que dependen más del suministro externo de energía.

Competencia de Contenedores Plásticos Reutilizables y Formatos Flexibles

El mercado de cartón para contenedores de Canadá también enfrenta presión de sustitución por parte de sistemas de contenedores plásticos reutilizables y formatos de sobres flexibles más ligeros en casos de uso seleccionados. Los programas de contenedores plásticos retornables se están expandiendo en la distribución de comestibles y productos frescos porque los minoristas pueden reducir el uso de material de relleno y disminuir las tasas de deterioro en algunas rutas. En el comercio electrónico, los sobres de papel, los sobres kraft acolchados y los formatos protectores de pared delgada están captando una parte del volumen de paquetes pequeños que antes se destinaba por defecto a cajas corrugadas. El Pacto Canadiense de Plásticos señaló que las estructuras flexibles de un solo material están avanzando hacia usos anteriormente atendidos por plásticos rígidos y corrugado, lo que confirma que la competencia de formatos se está ampliando en lugar de reducirse. Eso significa que los productores necesitan competir en rendimiento total, incluida la resistencia a la rotura, la calidad de impresión, la resistencia a la humedad y la eficiencia logística, en lugar de depender únicamente del precio. Las plantas que siguen invirtiendo en kraftliner y grados de fluting ligeros y de alta resistencia tienen más probabilidades de defender su participación que los proveedores centrados en grados de productos básicos más pesados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Fibra Virgen Mantuvo el Liderazgo Mientras la Fibra Reciclada Escaló Más Rápido

Las fibras vírgenes representaron el 62,5% de la participación del mercado de cartón para contenedores de Canadá en 2025, y ese liderazgo reflejó las exigencias técnicas del kraftliner de grado exportación y los usos corrugados industriales. Estas aplicaciones a menudo requieren mayor resistencia a la rotura, aplastamiento en anillo y rendimiento de aplastamiento en bordes de lo que los grados reciclados de un solo paso pueden ofrecer de manera consistente. La base de recursos de madera blanda de Canadá en Columbia Británica, Quebec y Nuevo Brunswick otorga a las plantas una ventaja de fibra larga que sigue siendo importante para el embalaje de productos frescos, exportación de proteínas y piezas de automóviles. Ese perfil de rendimiento mantuvo los grados de fibra virgen como centrales en el mercado de cartón para contenedores de Canadá, donde la resistencia a la carga y la protección en tránsito siguen siendo los primeros criterios de compra.

Al mismo tiempo, se proyecta que las fibras recicladas crezcan a una CAGR del 5,3% de 2026 a 2031, convirtiéndolas en el segmento de material de más rápida expansión en el mercado de cartón para contenedores de Canadá. Los sistemas de recuperación de Ontario y Quebec están mejorando la disponibilidad local de OCC, lo que le otorga a las plantas de fibra reciclada una base de abastecimiento más estable que la que tenían bajo patrones de recolección más sensibles a las exportaciones. Kruger anunció un centro de reciclaje de CAD 16 millones (USD 11,7 millones) en Trois-Rivières en octubre de 2025 para asegurar un suministro anual de 450.000 toneladas de OCC para sus operaciones de cartón para contenedores.[2]Kruger Inc., "Kruger Invierte USD 16M en Trois-Rivières para Consolidar sus Operaciones de Reciclaje y Convertir a Mauricie en un Centro de Economía Circular," Kruger Inc., kruger.com Su proyecto de captura de carbono Wayagamack también entró en operación a partir de 2026 y captura hasta 5 toneladas de CO2 por día para su reutilización en la fabricación de papel, lo que añade una ventaja de eficiencia y sostenibilidad para los compradores que buscan insumos de embalaje de menor emisión.

Por Tipo de Producto: Los Kraftliners Lideraron en Rendimiento Mientras los Flutings Avanzaron en Reducción de Peso

Los kraftliners representaron el 55,4% del mercado de cartón para contenedores de Canadá en 2025, convirtiéndolos en el segmento más grande. Su posición se basa en el corrugado de exportación de uso intensivo, el embalaje de alimentos en cadena de frío y los formatos de envío industrial donde la resistencia de la capa exterior es crítica. Las exportaciones canadienses de liner kraft sin recubrimiento a Estados Unidos alcanzaron USD 298 millones en 2024, lo que indica que los grados de rendimiento premium continuaron disfrutando de una demanda estable en los mercados de conversión transfronterizos. Los testliners ocuparon una amplia posición intermedia entre los grados vírgenes premium y los formatos con mayor contenido reciclado, especialmente en bienes de consumo, embalaje listo para venta al por menor y corrugado para servicios de alimentación.

Se prevé que los flutings se expandan a una CAGR del 5,7% hasta 2031, convirtiéndolos en el segmento de tipo de más rápido crecimiento en el mercado de cartón para contenedores de Canadá. La reducción de peso está aumentando la proporción de fluting en cada diseño corrugado para reducir el uso de fibra sin sacrificar la resistencia de la caja. La optimización de cajas para comercio electrónico también respalda una demanda más rápida de fluting porque los formatos de paquetes de tamaño adecuado dependen de construcciones eficientes de pared simple y cara simple que necesitan un rendimiento sólido del medio. El informe de sostenibilidad 2025 de Domtar señaló que sus decisiones de capital incluirán cada vez más criterios de I+D orientados a la sostenibilidad para 2026, lo que apunta a una inversión más formal en el desarrollo de grados en lugar de una lógica de producción exclusivamente de productos básicos. Ese cambio le otorga a los flutings un papel a largo plazo más sólido en el mercado de cartón para contenedores de Canadá a medida que los convertidores buscan pesos base más bajos con un rendimiento estable de aplastamiento plano.

Por Usuario Final: Los Alimentos y Bebidas Anclaron la Demanda Mientras el Uso Industrial Creció Más Rápido

Los alimentos y bebidas representaron el 44,7% del mercado de cartón para contenedores de Canadá en 2025, convirtiéndolo en el segmento de usuario final más grande por un margen claro. El principal respaldo provino de la gran base de procesamiento de alimentos de Canadá, la agricultura orientada a la exportación y el uso generalizado de formatos de exhibición corrugada listos para venta al por menor en los canales de comestibles. Agriculture and Agri-Food Canada señaló que el procesamiento de alimentos y bebidas generó el 18,2% del total de ventas manufactureras, lo que ayuda a explicar por qué este segmento proporciona una base de volumen duradera. Los requisitos de seguridad alimentaria y trazabilidad también mantienen la importancia del kraftliner de fibra virgen en el embalaje de carne, productos frescos, lácteos y otros envíos regulados.

Se proyecta que el uso industrial crezca a una CAGR del 5,3% de 2026 a 2031, convirtiéndolo en el bloque de demanda de más rápido crecimiento en el mercado de cartón para contenedores de Canadá. El crecimiento está vinculado al embalaje de fabricación para piezas de automóviles, maquinaria, electrónica, materiales de construcción y envíos vinculados a recursos, todos los cuales necesitan protección corrugada duradera. A medida que las cadenas de suministro se acercan a los mercados finales canadienses, algunas eficiencias de embalaje vinculadas a formatos de paletas en el extranjero se vuelven menos relevantes, lo que potencialmente aumenta el uso de corrugado por unidad enviada. Los bienes de consumo siguen siendo otro canal importante a través de la distribución minorista y el cumplimiento del comercio electrónico, mientras que el sector sanitario y los envíos especializados añaden volúmenes más pequeños pero crecientes.

Análisis Geográfico

Ontario y Quebec juntos representaron alrededor del 75% de la producción corrugada, situando el centro de la participación del mercado de cartón para contenedores de Canadá en los principales corredores manufactureros y de consumo del país. Ontario se beneficia de una densa actividad industrial alrededor del Gran Toronto y Hamilton, donde la industria automotriz, la electrónica y el procesamiento de alimentos generan una demanda constante de productos corrugados. Ontario también completó su transición de REP del sistema Blue Box el 1 de enero de 2026, y Circular Materials señaló que el sistema ahora atiende a 383 municipios y 12 comunidades de Primeras Naciones, respaldado por nuevas instalaciones en Cambridge y Greater Napanee. Esas instalaciones pueden manejar cerca del 30% del volumen del blue box de Ontario y clasificar por separado la fibra corrugada, mejorando el acceso local a materias primas para las plantas de reciclaje. Esta base de fibra local reduce la exposición a las fluctuaciones del OCC impulsadas por las exportaciones y respalda un entorno operativo más estable dentro del mercado de cartón para contenedores de Canadá.

Quebec sigue siendo el otro centro de producción importante porque combina una sólida infraestructura de plantas con costos de energía hidroeléctrica más bajos que muchas otras provincias. La congestión portuaria y ferroviaria de Vancouver añadió otra restricción en 2025, con informes de metraje en muelle que mostraban más de 185.000 pies de contenedores de importación ferroviaria en Centerm y Deltaport y algunos contenedores inactivos por más de 7 días.[3]Vancouver Fraser Port Authority, "Informes Diarios de Metraje en Muelle de Importación Ferroviaria," Vancouver Fraser Port Authority, portvancouver.com La planta de Trois-Rivières de Kruger y las instalaciones de Cascades en Kingsey Falls, Lachute y otras ubicaciones le otorgan a la provincia una amplia base operativa en grados reciclados y vírgenes. Columbia Británica sigue siendo crítica para el origen de la fibra y la producción de grados de exportación, pero las condiciones de suministro se han ajustado a medida que las reducciones en los aserraderos redujeron la disponibilidad de astillas y elevaron los costos de fibra.

El Canadá Atlántico y las provincias de las Praderas desempeñan diferentes roles en la estructura del tamaño del mercado de cartón para contenedores de Canadá. Se espera que el proyecto eleve la capacidad anual de pulpa kraft de 335.000 toneladas a 575.000 toneladas y haga que la planta sea autosuficiente en energía con hasta 145 MW. Las provincias de las Praderas son más importantes como centros de demanda porque las exportaciones agrícolas, el procesamiento de alimentos y la actividad de recursos generan demanda corrugada sin una concentración local de plantas equivalente. Se espera que el sistema de REP de Alberta entre en la Fase 2 en octubre de 2026, lo que debería ampliar la recolección de fibra recuperada y mejorar gradualmente la disponibilidad de OCC en una región que durante mucho tiempo dependió de los flujos de suministro hacia el oeste.

Panorama Competitivo

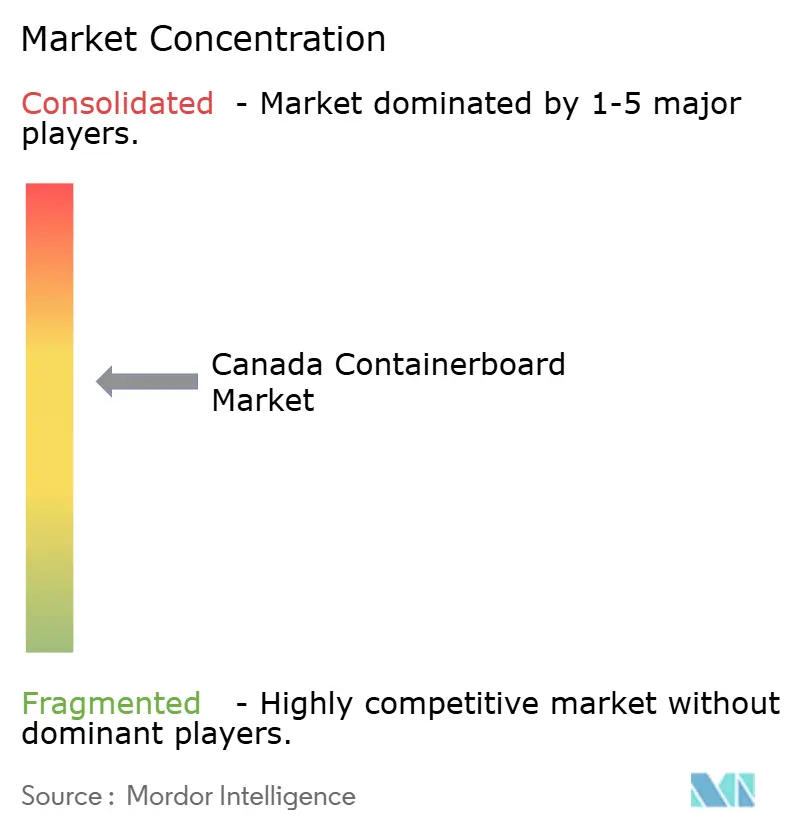

El mercado de cartón para contenedores de Canadá está moderadamente concentrado a nivel de plantas porque un pequeño grupo de productores verticalmente integrados controla la mayor parte de la capacidad doméstica, mientras que la conversión y la fabricación de cajas siguen siendo mucho más fragmentadas. Cascades, Kruger e Irving Pulp and Paper juntos forman el núcleo del suministro doméstico de plantas, pero los corrugadores intermedios y los fabricantes de cajas regionales incluyen un campo más amplio de operadores en Ontario, Quebec y el Canadá Atlántico. Esa división significa que el poder de fijación de precios es más fuerte en la parte superior de la cadena que en la inferior, especialmente cuando las condiciones de oferta se ajustan tras cierres de plantas o interrupciones del transporte. La estructura resultante le otorga al mercado de cartón para contenedores de Canadá una base de producción concentrada sin producir el tipo de condiciones de cuasi monopolio que se observan en categorías de materiales más consolidadas. También significa que los convertidores tienen menos margen para absorber los movimientos de costos cuando las plantas se vuelven más disciplinadas en materia de precios y uso de activos.

Cascades se ha centrado en la simplificación de la cartera y la reparación del balance general en lugar de la adición amplia de capacidad. A principios de 2026, la empresa acordó vender su instalación de embalaje corrugado en Richmond, Columbia Británica, a Crown Paper Group por CAD 65,5 millones (USD 48,0 millones) y señaló que los ingresos respaldarían la reducción de la deuda.[4]Cascades Inc., "Cascades Reporta Resultados del Cuarto Trimestre y Año Completo 2025," Cascades Inc., newswire.ca También estableció una asociación estratégica a largo plazo con Solifor el 1 de abril de 2026 para optimizar los activos forestales en Quebec y mejorar la economía del suministro de fibra. Kruger ha tomado una ruta diferente a través de la continua implementación de capital, incluido el centro de reciclaje de Trois-Rivières y una inversión de CAD 333 millones (USD 243,8 millones) respaldada por el gobierno vinculada a su proyecto de diversificación Wayagamack en mayo de 2026. Estos movimientos muestran que el mercado de cartón para contenedores de Canadá está siendo moldeado por una mayor disciplina de activos en un extremo y una reinversión dirigida en el otro.

La tecnología y las credenciales de sostenibilidad también se están convirtiendo en puntos de competencia cada vez más visibles en el mercado de cartón para contenedores de Canadá. El sistema de captura de carbono Wayagamack de Kruger, operativo desde 2026, es el primero en la fabricación de papel de América del Norte en capturar CO2 para su reutilización en el proceso de producción. Atlantic Packaging's New Forest Mill señaló en abril de 2026 que había alcanzado cerca del 85% de efectividad general del equipo y utilizó un digestor anaeróbico para convertir los subproductos de las aguas residuales en metano para la reutilización de energía en el sitio. El Proyecto NextGen de Irving añade otro ejemplo estratégico porque combina la expansión de la producción con la autosuficiencia en energía renovable, lo que puede fortalecer la resiliencia operativa a largo plazo.

Líderes de la Industria de Cartón para Contenedores de Canadá

Mondi plc

Cascades Inc.

Kruger Inc.

Smurfit Westrock plc

Canadian Kraft Paper, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: El Gobierno de Canadá anunció una inversión de CAD 35 millones (USD 25,6 millones) del Fondo de Respuesta Estratégica en la Planta Wayagamack de Kruger Inc. en Trois-Rivières, Quebec, apoyando la primera línea de producción de material de papel biodegradable, sin plástico y sin productos químicos para productos de limpieza terminados en América del Norte.

- Abril 2026: Cascades Inc. estableció una asociación estratégica a largo plazo con Solifor el 1 de abril de 2026 para optimizar sus activos forestales en Quebec, fortaleciendo su base de suministro de fibra como parte de los esfuerzos continuos para mejorar la estructura de costos operativos y reducir la exposición a la volatilidad de la fibra en el mercado spot.

- Febrero 2026: Kruger Energy inició la construcción del parque eólico Saint-Paul-de-Montminy en Quebec como parte de su plan para expandir la capacidad agregada de energía renovable de 650 MW a 993 MW para 2028, reduciendo aún más la intensidad de carbono de sus operaciones de fabricación de cartón para contenedores.

- Octubre 2025: Kruger Inc. anunció una inversión de CAD 16 millones (USD 11,7 millones) en una nueva instalación de reciclaje de 1 millón de pies cuadrados en Trois-Rivières, Quebec, para consolidar sus operaciones de recolección y almacenamiento de OCC.

Alcance del Informe del Mercado de Cartón para Contenedores de Canadá

El alcance del informe incluye un análisis del mercado de cartón para contenedores de Canadá, que abarca producción, consumo y comercio. El cartón para contenedores es el cartón utilizado principalmente para la fabricación de cajas corrugadas y materiales de embalaje. El estudio examina las tendencias del mercado, los principales impulsores, los desafíos y las oportunidades dentro de la industria, proporcionando información sobre la cadena de suministro, el panorama competitivo y el crecimiento previsto durante el período de estudio.

El Informe del Mercado de Cartón para Contenedores de Canadá está Segmentado por Material (Fibras Vírgenes y Fibras Recicladas), Tipo de Producto (Kraftliners, Testliners y Flutings), y Usuario Final (Alimentos y Bebidas, Bienes de Consumo, Industrial y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fibras Vírgenes |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Flutings |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Industrial |

| Otros Usuarios Finales |

| Por Material | Fibras Vírgenes |

| Fibras Recicladas | |

| Por Tipo de Producto | Kraftliners |

| Testliners | |

| Flutings | |

| Por Usuario Final | Alimentos y Bebidas |

| Bienes de Consumo | |

| Industrial | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del sector de cartón para contenedores de Canadá?

El tamaño del mercado de cartón para contenedores de Canadá fue de USD 2,5 mil millones en 2025 y se estima en USD 2,7 mil millones en 2026. Se prevé que alcance USD 3,4 mil millones en 2031 a una CAGR del 4,81%.

¿Qué segmento de material lidera la demanda en Canadá?

Las fibras vírgenes lideraron con una participación del 62,5% en 2025 porque el kraftliner de grado exportación y los formatos corrugados industriales aún requieren mayor resistencia a la rotura y al aplastamiento en bordes.

¿Qué tipo de producto está creciendo más rápido en el embalaje corrugado en Canadá?

Se proyecta que los flutings crezcan a una CAGR del 5,7% hasta 2031. La reducción de peso y la optimización de cajas para el comercio electrónico están aumentando la participación de los flutings en los diseños corrugados de tamaño adecuado.

¿Por qué los alimentos y bebidas siguen siendo la mayor categoría de usuario final?

Los alimentos y bebidas tuvieron una participación del 44,7% en 2025 porque el sector de procesamiento de alimentos de Canadá es grande, orientado a la exportación y dependiente del embalaje corrugado listo para tránsito y listo para venta al por menor.

¿Cómo están cambiando los sistemas de REP el suministro de fibra recuperada en Canadá?

El modelo de responsabilidad total del productor de Ontario en 2026 y las altas tasas de recolección de Quebec están haciendo que el suministro doméstico de OCC sea más grande y predecible. Eso reduce la exposición a los volátiles mercados spot sensibles a las exportaciones.

¿Cuáles son los principales riesgos que enfrentan los productores en los próximos años?

Los principales riesgos son la volatilidad en los costos de fibra y energía, la sustitución por contenedores plásticos reutilizables y formatos flexibles, y las interrupciones logísticas en los corredores ferroviarios y portuarios, especialmente en Columbia Británica y el centro de Canadá.

Última actualización de la página el: