Tamaño y Participación del Mercado de Cartón para Contenedores de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

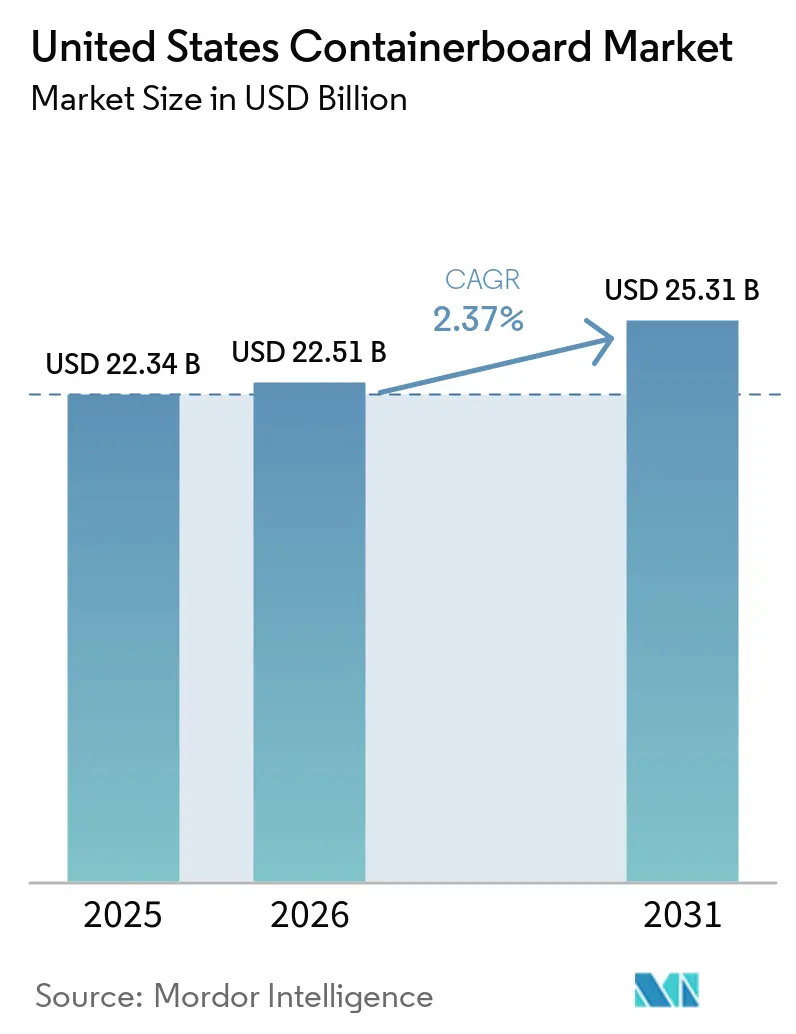

| Tamaño del mercado en el año base (2025) | 22.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.37% CAGR |

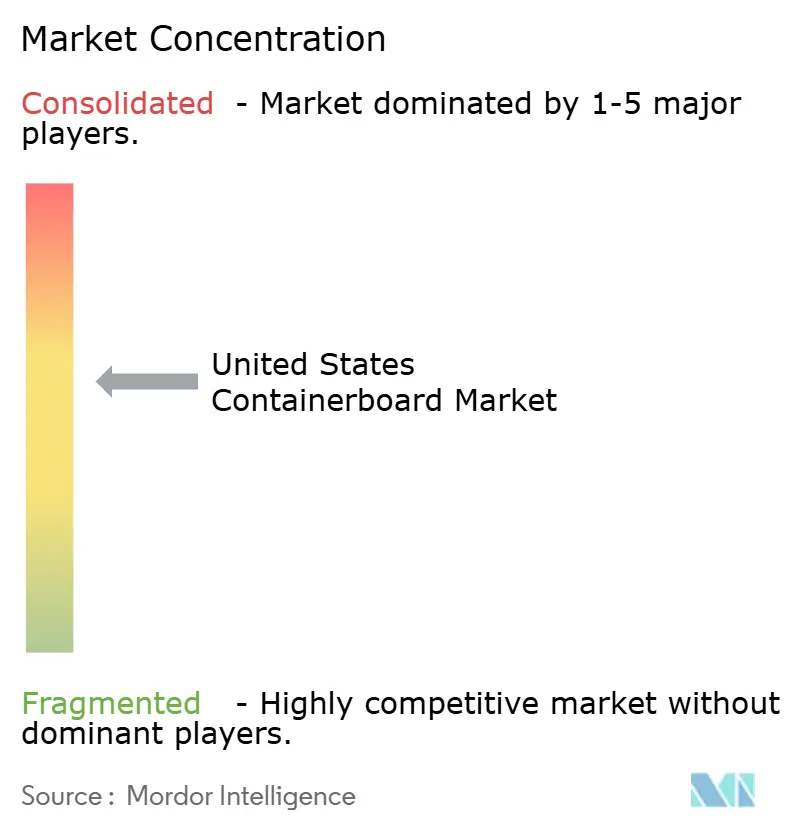

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Contenedores de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de cartón para contenedores de los Estados Unidos fue valorado en USD 22,34 mil millones en 2025 y se estima que crecerá desde USD 22,51 mil millones en 2026 hasta alcanzar USD 25,31 mil millones en 2031, a una CAGR del 2,37% durante el período de pronóstico 2026-2031. El mercado de cartón para contenedores de los Estados Unidos está entrando en una fase en la que el poder de fijación de precios importa más que la expansión bruta de volumen. Las reducciones de capacidad en 2025 ajustaron la oferta y elevaron las tasas de operación, mejorando el equilibrio entre las plantas y los compradores. El embalaje corrugado sigue siendo esencial para el movimiento de mercancías domésticas, por lo que la demanda se ha mantenido en términos generales incluso cuando algunos usos finales han evolucionado de manera desigual. El mercado de cartón para contenedores de los Estados Unidos también está siendo reconfigurado por los mandatos de contenido reciclado, el rediseño de embalajes y un desplazamiento constante hacia gramajes más ligeros pero más resistentes. Al mismo tiempo, los productores integrados de mayor tamaño están ganando ventaja porque pueden gestionar el abastecimiento de fibra, los costos de cumplimiento y la optimización de plantas de manera más eficaz que los convertidores más pequeños.

Conclusiones Clave del Informe

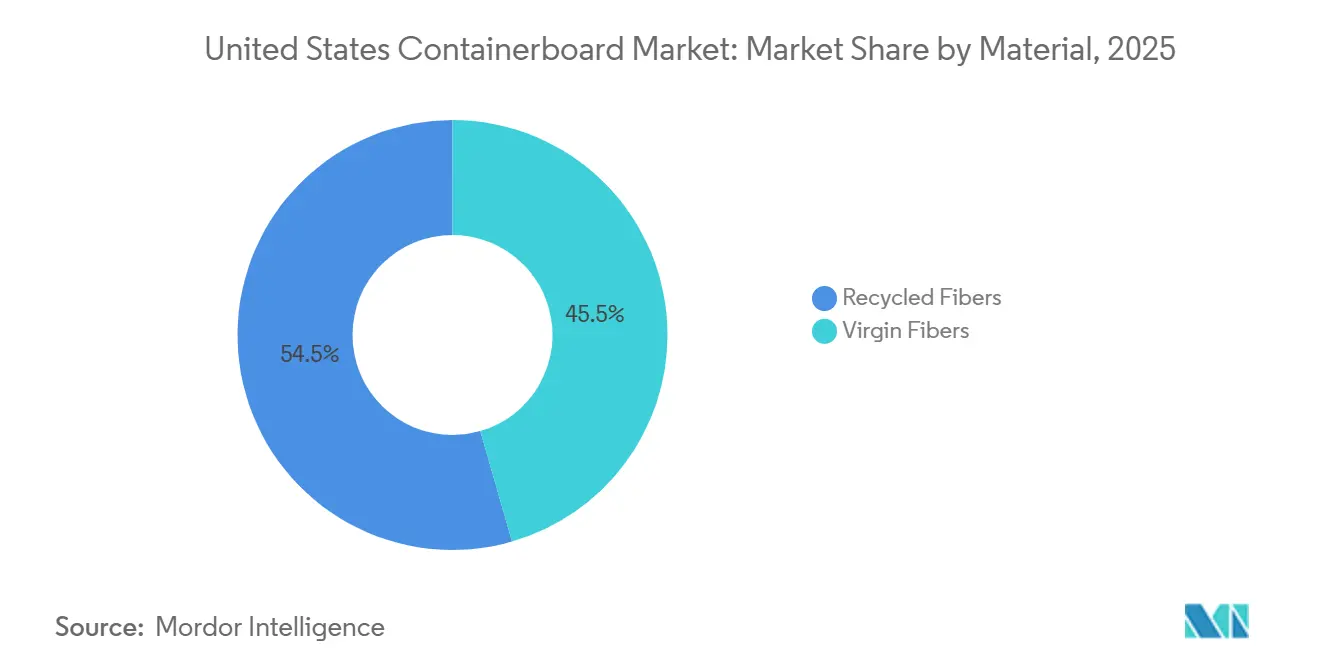

- Por material, las fibras recicladas capturaron el 54,47% de la participación del mercado de cartón para contenedores de los Estados Unidos en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de cartón para contenedores de los Estados Unidos para flutings crecerá a una CAGR del 3,24% hasta 2031.

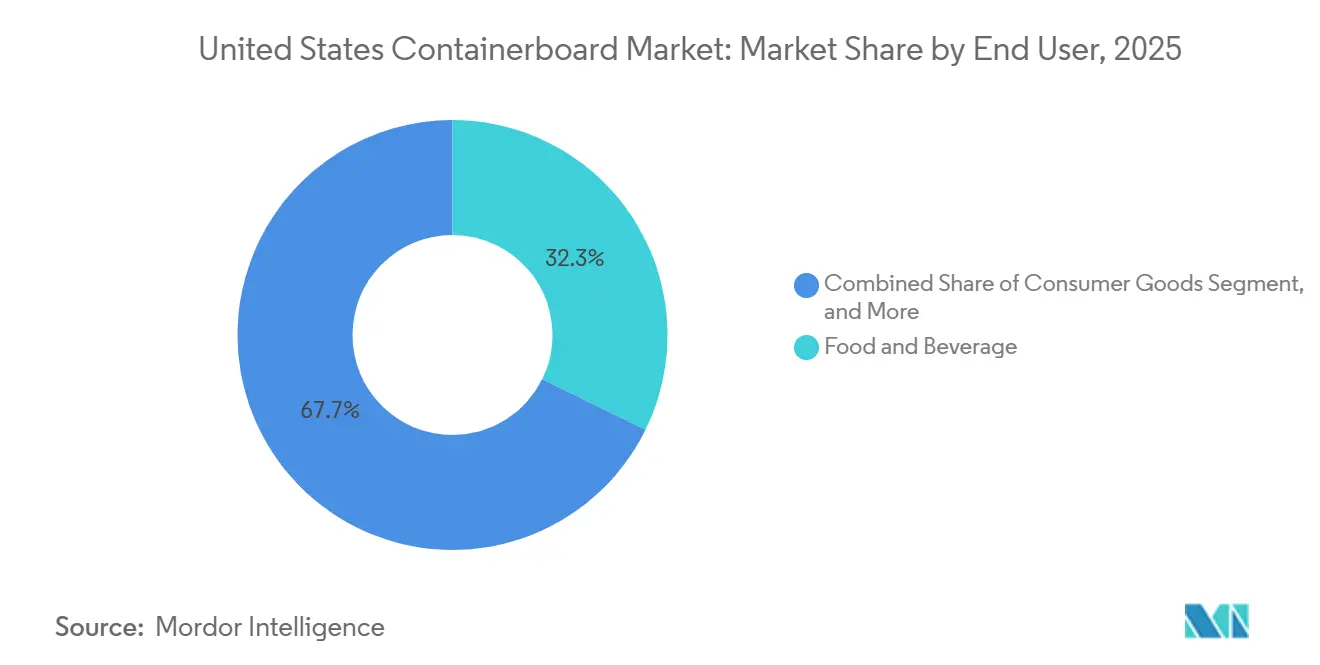

- Por usuario final, los alimentos y bebidas capturaron el 32,26% de la participación del mercado de cartón para contenedores de los Estados Unidos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón para Contenedores de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Cajas para Comercio Electrónico y Omnicanal | +0.7% | Nacional, con ganancias tempranas concentradas en los corredores de distribución del Sureste, Suroeste y la costa del Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Mandatos de Contenido Reciclado y de Pauperización | +0.5% | California, Oregón, Colorado, el corredor del Noreste, con efecto expansivo hacia las cadenas de suministro nacionales de bienes de consumo masivo | Mediano plazo (2-4 años) |

| Demanda Estable de Envíos de Alimentos y Bebidas | +0.4% | Nacional, más fuerte en el Sureste, los cinturones agrícolas del Medio Oeste y los centros de procesamiento de la Costa del Golfo | Largo plazo (≥ 4 años) |

| Racionalización de Capacidad: Ajuste de la Utilización de la Industria | +0.3% | Nacional, concentrado donde cerraron plantas históricas, incluyendo Georgia, Luisiana y Washington | Corto plazo (≤ 2 años) |

| Tarifas de Responsabilidad Extendida del Productor Eco-Moduladas que Favorecen los Formatos Corrugados Reciclables | +0.2% | California, Oregón, Colorado, Maine, Maryland, Minnesota, Washington, con efecto expansivo a múltiples estados | Mediano plazo (2-4 años) |

| Innovación en Liner Reciclado Ligero que Amplía la Sustitución | +0.2% | Nacional, con adopción temprana en centros de comercio electrónico y centros de distribución automatizados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Cajas para Comercio Electrónico y Omnicanal

El comercio minorista en línea continúa sosteniendo una amplia base de demanda para el mercado de cartón para contenedores de los Estados Unidos, aunque el crecimiento de los envíos de paquetes ya no se convierte en demanda de cajas en una proporción de uno a uno. Las cajas corrugadas siguen representando más del 90% de los bienes enviados en el país, manteniendo el embalaje de transporte a base de fibra como elemento central del comercio doméstico. La combinación dentro de las redes de distribución está cambiando, con más formatos troquelados, estructuras de pared simple y diseños de microflute que reemplazan las tiradas más simples. Ese cambio favorece a los productores que pueden suministrar gramajes más resistentes y ligeros en lugar de solo el medio de calidad estándar. Rabobank señaló a principios de 2026 que la demanda debería mantenerse en términos generales estable hasta finales de 2027, con las ganancias del comercio electrónico parcialmente compensadas por la reducción de peso a nivel de paquete.[1]Rabobank, "North America Containerboard Quarterly Q1 2026," Rabobank, rabobank.com En el mercado de cartón para contenedores de los Estados Unidos, eso significa que la demanda omnicanal está sosteniendo la utilización de las plantas, mientras que la combinación de productos está haciendo más del trabajo en los márgenes.

Crecimiento de los Mandatos de Contenido Reciclado y de Pauperización

Los propietarios de marcas están dirigiendo más especificaciones de embalaje hacia formatos a base de papel, lo que está reforzando la demanda para el mercado de cartón para contenedores de los Estados Unidos. Amazon eliminó el 95% de las almohadas de aire de plástico de los centros de distribución de América del Norte y las reemplazó con relleno de papel fabricado con un 100% de contenido reciclado, evitando 15 mil millones de almohadas de aire de plástico cada año. Ese movimiento muestra cómo el rediseño de embalajes en un gran expedidor puede alterar la demanda de fibra en amplias cadenas de suministro. También apoya los gramajes de fibra reciclada, ya que el contenido posconsumo es cada vez más parte de los requisitos de adquisición en lugar de una opción de marca. El mercado de cartón para contenedores de los Estados Unidos se beneficia de este cambio porque el embalaje corrugado ya encaja en los sistemas de recuperación existentes y puede cumplir más fácilmente con las expectativas de reciclabilidad que muchos materiales competidores. Un efecto relacionado es que más embalajes a base de papel eventualmente regresan al flujo de cartón corrugado viejo, lo que ayuda a reponer la materia prima reciclada incluso cuando la demanda de fibra recuperada aumenta.

Demanda Estable de Envíos de Alimentos y Bebidas

Los alimentos y bebidas siguen siendo la base de demanda más estable en el mercado de cartón para contenedores de los Estados Unidos porque las necesidades de envío no se mueven estrechamente con los ciclos de gasto discrecional. Este uso final proporciona un piso de volumen confiable para las plantas y los convertidores cuando los pedidos de bienes industriales y de consumo se debilitan. La entrega de comestibles el mismo día y la distribución directa al consumidor de alimentos también están añadiendo necesidades de embalaje que difieren de los formatos tradicionales listos para estantería. Ese requisito de embalaje tiende a favorecer gramajes más pesados o recubiertos, lo que puede mejorar la combinación de ingresos incluso cuando el tonelaje crece lentamente. En el mercado de cartón para contenedores de los Estados Unidos, este uso final estable ayuda a los productores a mantener una carga de activos más firme de lo que la tasa de crecimiento general por sí sola sugeriría.

Racionalización de Capacidad que Ajusta la Utilización de la Industria

La reducción de la oferta se convirtió en una de las fuerzas más claras que dieron forma al mercado de cartón para contenedores de los Estados Unidos durante 2025 y hasta 2026. AF&PA informó que la producción de cartón para contenedores de los EE. UU. disminuyó un 4% en 2025 frente a 2024, mientras que las tasas de operación terminaron el año por encima del 91%. Esa combinación muestra que los cierres y conversiones de plantas ajustaron la oferta más rápido de lo que se debilitó la demanda. Packaging Dive describió la reducción de capacidad de 2025 como la mayor reducción en un solo año registrada en América del Norte, lo que ayudó a respaldar nuevos anuncios de aumentos de precios para 2026. Para los compradores, esto significa que la disponibilidad se ha vuelto más disciplinada y menos dependiente de las condiciones macroeconómicas generales por sí solas. En el mercado de cartón para contenedores de los Estados Unidos, una utilización más ajustada ha ampliado la brecha entre las empresas con sistemas integrados eficientes y aquellas con huellas regionales más estrechas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por Sobres Flexibles y Programas de Envío en Contenedor Propio | -0.5% | Nacional, concentrado en los corredores de distribución de la Costa Oeste, el Noreste y el Sureste | Mediano plazo (2-4 años) |

| Volatilidad de los Costos de Cartón Corrugado Viejo y Energía | -0.4% | Nacional, más aguda para las plantas de fibra reciclada en el Sureste, el Medio Oeste y el Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Costos de Calificación de Barreras Libres de PFAS en Aplicaciones Alimentarias | -0.3% | Nacional, con requisitos de cumplimiento tempranos en California, Oregón, Colorado, Maine y Minnesota | Mediano plazo (2-4 años) |

| Complejidad de Responsabilidad Extendida del Productor y Cumplimiento Estado por Estado | -0.2% | California, Oregón, Colorado, Maine, Maryland, Minnesota, Washington, con implementación gradual hacia un alcance más amplio para 2029-2030 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Sobres Flexibles y Programas de Envío en Contenedor Propio

Los sobres flexibles y los programas de envío en contenedor propio están reduciendo parte de la demanda de cajas que de otro modo apoyaría al mercado de cartón para contenedores de los Estados Unidos. Amazon informó que las cajas corrugadas cayeron del 43% al 40% de las entregas mientras que la participación en el envío en contenedor propio aumentó del 8% al 11%. El efecto es más visible en el comercio electrónico de paquetes pequeños, donde los sobres acolchados y los empaques listos para el producto pueden prescindir de la necesidad de una caja corrugada adicional. Esto no elimina la demanda de paquetes del sistema, pero sí reduce los metros cuadrados por envío. Al mismo tiempo, los envíos corrugados restantes a menudo requieren cartón más resistente y especializado, lo que compensa parcialmente los volúmenes perdidos de la combinación. Aun así, el mercado de cartón para contenedores de los Estados Unidos enfrenta un techo real en el crecimiento si las principales plataformas continúan trasladando más artículos calificados a formatos sin caja o sin caja exterior.

Volatilidad de los Costos de Cartón Corrugado Viejo y Energía

La inestabilidad de costos sigue siendo una restricción operativa importante para el mercado de cartón para contenedores de los Estados Unidos, especialmente para las plantas de fibra reciclada. Los precios domésticos del cartón corrugado viejo cayeron de USD 106 por tonelada corta en junio de 2024 a USD 44 por tonelada corta en noviembre de 2025 antes de estabilizarse cerca de USD 45 por tonelada corta en enero de 2026. Recycling Today también destacó fuertes oscilaciones en los mercados de cartón corrugado viejo y papel mixto en 2025, lo que perturbó los supuestos de margen en las operaciones de fibra recuperada. En el lado de la energía, la Administración de Información Energética de los EE. UU. declaró que los precios del gas natural en Henry Hub promediaron USD 3,52 por MMBtu en 2025, un 56% más que en 2024, y los precios mayoristas de electricidad también subieron en la mayoría de los centros de negociación. Las plantas que dependen tanto del cartón corrugado viejo comprado como de la energía comprada están sujetas a presión de dos insumos volátiles a la vez. En el mercado de cartón para contenedores de los Estados Unidos, este patrón de costos fortalece la posición relativa de los productores integrados que pueden gestionar la geografía energética, el acceso a la fibra recuperada y la eficiencia de las plantas de manera más estrecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Fibras Recicladas Anclan la Demanda Mientras los Gramajes Vírgenes Mantienen Roles Premium

Las fibras recicladas mantuvieron el 54,5% de la participación del mercado de cartón para contenedores de los Estados Unidos en 2025 y también se proyecta que registren la CAGR más rápida del 3,4% hasta 2031. Esta posición refleja el largo desarrollo de los sistemas de recuperación, clasificación y plantas de cartón corrugado viejo en todo el país. El mercado de cartón para contenedores de los Estados Unidos ha dependido de esa infraestructura durante años, y los recientes requisitos de los propietarios de marcas para el contenido posconsumo la han reforzado aún más. Los cierres de capacidad en activos de fibra virgen más antiguos también ajustaron la base de oferta para los gramajes de kraft sin blanquear y aumentaron el peso relativo de la producción reciclada en el sistema. Productores como Cascades, Kruger, Pratt Industries y ND Paper han estado invirtiendo en ofertas de liner y medium reciclados más resistentes en lugar de mantenerse confinados a gramajes estándar. Cascades dijo que su linerboard de rendimiento extra alto utiliza un 100% de fibra reciclada, incluido un 90% de contenido posconsumo, y está diseñado para el corrugado ligero de alta velocidad.[2]Cascades Inc., "Extra High-Performance Linerboard," Cascades, cascades.com Esa dirección de producto muestra cómo la industria de cartón para contenedores de los Estados Unidos está llevando el material reciclado más profundamente hacia usos sensibles al rendimiento.

Las fibras vírgenes siguen siendo importantes en aplicaciones donde la calidad de la superficie, la resistencia al estallido y la garantía de contacto con alimentos siguen siendo más difíciles de cumplir solo con fibra reciclada. El kraftliner premium, el embalaje de exportación y algunos formatos listos para venta al por menor continúan apoyando una prima funcional para los gramajes vírgenes. El mercado de cartón para contenedores de los Estados Unidos todavía depende de la producción virgen para partes de la combinación de embalaje donde los requisitos de confiabilidad y marca son estrictos. Mordor Intelligence señaló que el 89% de la producción corrugada de América del Norte llevaba certificaciones de cadena de custodia en 2024, frente al 76% en 2023, lo que apunta a una inversión continua en insumos vírgenes certificados así como a una documentación de sostenibilidad más amplia. Georgia-Pacific también anunció una expansión de USD 83 millones en su planta de Palatka, Florida, en 2025, lo que subrayó el apoyo de capital continuo para la producción de papel a base de kraft. El resultado es un mercado donde la fibra reciclada lidera en escala y crecimiento, mientras que la fibra virgen sigue siendo importante en el extremo premium del espectro de gramajes.

Por Tipo de Producto: Los Kraftliners Mantienen la Mayor Base Mientras los Flutings Ganan con la Reducción de Peso

Los kraftliners representaron el 45,6% del mercado de cartón para contenedores de los Estados Unidos en 2025, convirtiéndolos en el segmento más grande. Su posición proviene de la necesidad constante de liners exteriores resistentes con buena imprimibilidad y rendimiento ante la humedad. TAPPI señaló que las cajas corrugadas sustentan más del 90% de todos los bienes enviados dentro de los Estados Unidos, lo que ayuda a explicar por qué la demanda de liner sigue siendo central para la producción de cajas. Los testliners siguen siendo relevantes como una opción reciclada de menor costo, pero enfrentan mayor presión de precios cuando entra al sistema capacidad reciclada nueva o convertida. El mercado de cartón para contenedores de los Estados Unidos está, por lo tanto, viendo una división entre el liderazgo en volumen en linerboard y una evolución técnica más rápida en gramajes especiales más ligeros. Mordor Intelligence declaró que los gramajes de microflute representaron el 8% de los envíos de cartón para contenedores de América del Norte de International Paper en 2025, el doble de la participación de 2023, lo que indica que la diversificación de productos está avanzando más allá de la adopción de nicho. Ese cambio apoya combinaciones de liner y fluting de mayor valor dentro de sistemas de corrugado cada vez más automatizados.

Se pronostica que los flutings se expandirán a una CAGR del 3,2% hasta 2031, convirtiéndolos en el segmento de tipo de más rápido crecimiento en el mercado de cartón para contenedores de los Estados Unidos. Su crecimiento está vinculado a los formatos de comercio electrónico de pared simple que dependen de la eficiencia del perfil de flute para mantener la resistencia al apilamiento mientras se reduce el peso del cartón. La Coalición de Embalaje Sostenible identificó la reducción de peso como una ruta clave para cumplir tanto con las tarifas de embalaje eco-moduladas como con las penalizaciones de envío por peso dimensional. Esa tendencia impulsa la demanda hacia gramajes de fluting más delgados pero de mejor rendimiento y favorece a los productores que pueden operar con gramajes base más bajos a escala comercial. La industria de cartón para contenedores de los Estados Unidos está respondiendo avanzando más allá del medium corrugado estándar hacia fluting diseñado que soporta la distribución automatizada y un menor uso de material. Los objetivos de reducción de residuos vinculados a la EPA en el borrador del usuario también apuntan a un interés continuo en estructuras de gramaje base más bajo, lo que fortalece el caso a largo plazo para los formatos avanzados de fluting incluso cuando el crecimiento general del tonelaje se mantiene modesto.

Por Usuario Final: Los Alimentos y Bebidas Proporcionan Estabilidad Mientras el Industrial Gana Impulso

Los alimentos y bebidas representaron el 32,3% del mercado de cartón para contenedores de los Estados Unidos en 2025, convirtiéndolo en el segmento de usuario final más grande. Su liderazgo refleja las necesidades básicas de envío de alimentos procesados, bebidas y productos frescos, que persisten incluso en fases económicas más débiles. El mercado de cartón para contenedores de los Estados Unidos depende de este segmento como una base de volumen confiable porque está menos expuesto a los cambios en la demanda discrecional que los bienes industriales o de consumo general. Un análisis comparativo del ciclo de vida de 2025 publicado por la Alianza de Embalaje Corrugado encontró que el embalaje corrugado tuvo un rendimiento entre un 57% y un 110% mejor que los contenedores de plástico reutilizables en varias medidas ambientales, apoyando la adopción continua en los sistemas de distribución de alimentos. Los requisitos de certificación también se están volviendo más importantes, y eso favorece a los productores con abastecimiento de fibra documentado y capacidades de embalaje de grado alimentario establecidas. Estas condiciones ayudan a explicar por qué los alimentos y bebidas siguen siendo el ancla de demanda del mercado de cartón para contenedores de los Estados Unidos.

Se proyecta que el sector industrial crecerá a una CAGR del 2,9% hasta 2031, lo que lo convierte en el segmento de usuario final de más rápido crecimiento. Ese impulso está vinculado a la relocalización de la manufactura, requisitos de distribución doméstica más amplios y el movimiento de bienes más pesados que a menudo necesitan formatos de caja más resistentes. El mercado de cartón para contenedores de los Estados Unidos se está beneficiando de este patrón porque los envíos industriales generalmente requieren estructuras de doble pared o triple pared que soportan cargas más pesadas y rutas de transporte doméstico más largas. Los bienes de consumo siguen siendo un segmento intermedio importante, pero enfrentan tanto un viento de cola del comercio electrónico como cierto riesgo de sustitución por modelos de envío en contenedor propio. Otros usuarios finales, incluidos la agricultura, los productos químicos y los productos farmacéuticos, contribuyen con tonelaje útil pero no igualan el ritmo de crecimiento de la demanda industrial. Esto deja al mercado de cartón para contenedores de los Estados Unidos con una combinación equilibrada de usuarios finales donde los alimentos y bebidas protegen la base y la demanda industrial proporciona el principal impulso incremental.

Análisis Geográfico

El mercado de cartón para contenedores de los Estados Unidos está organizado en torno a regiones que combinan capacidad de plantas, activos de conversión y actividad de flete densa. El Sureste, incluidos Georgia, Alabama, Florida, Luisiana y las Carolinas, ha seguido siendo la zona de producción central porque combina plantas integradas con una gran base de conversión corrugada. Los estados de la Costa del Golfo y el Centro Sur, incluidos Texas, Arkansas y Misisipi, forman un segundo nodo de suministro importante para la distribución minorista y de alimentos en el interior sur. AF&PA informó que la producción nacional cayó un 4% en 2025 mientras que las tasas de operación terminaron por encima del 91%, y esas condiciones más ajustadas fueron moldeadas en parte por los cierres en Georgia y Luisiana.

El Noroeste del Pacífico ha experimentado uno de los cambios estructurales más claros en el mercado de cartón para contenedores de los Estados Unidos durante 2026. Packaging Corporation of America reconfiguró su planta de Wallula, Washington, a una operación de linerboard y medium totalmente reciclados para finales del primer trimestre de 2026, reflejando los altos costos de fibra de madera y energía comprada de la región. International Paper luego anunció la adquisición de NORPAC en abril de 2026 por USD 360 millones, añadiendo capacidad de cartón para contenedores en la Costa Oeste para abordar la mayor escasez de papel en la región.[3]International Paper to Expand Containerboard Capacity with NORPAC Acquisition," Packaging Insights, packaginginsights.com California también se está volviendo más influyente porque las reglas del proyecto de ley SB 54 publicadas en mayo de 2026 exigieron a los productores registrarse en la Alianza de Acción Circular antes del 1 de junio de 2026, lo que añadió otra razón de política para favorecer el embalaje a base de fibra reciclable.

El Medio Oeste y el Noreste desempeñan un papel diferente en el mercado de cartón para contenedores de los Estados Unidos porque son más grandes como centros de conversión y consumo que como regiones de plantas primarias. El Medio Oeste apoya el procesamiento de alimentos, los flujos automotrices y la distribución de bienes generales, mientras que el Noreste depende de densas redes de entrega urbana que sostienen la demanda corrugada. La Administración de Información Energética informó que los precios regionales del gas natural en el Noreste subieron bruscamente en 2025, lo que dejó a las plantas de uso intensivo de energía allí enfrentando algunas de las mayores presiones de costos del país. La expansión de USD 92,5 millones de Pratt Industries en Rock Hill, Carolina del Sur, anunciada en octubre de 2025, también mostró cómo el corredor del Atlántico Medio y el Sureste sigue siendo atractivo para la capacidad de conversión de fibra reciclada cerca de la generación de cartón corrugado viejo y los principales usuarios finales.

Panorama Competitivo

El mercado de cartón para contenedores de los Estados Unidos está moderadamente concentrado a nivel de producción, aunque la conversión sigue siendo más fragmentada. International Paper Company, Packaging Corporation of America, Georgia-Pacific y Pratt Industries representan entre el 60% y el 65% de la capacidad doméstica de cartón para contenedores, lo que otorga al nivel superior una influencia clara sobre los precios y la disciplina de capacidad. Esa estructura significa que la ventaja competitiva proviene de la calidad de la huella de las plantas, la integración en la conversión corrugada y la capacidad de absorber la volatilidad del cumplimiento y la fibra. El mercado de cartón para contenedores de los Estados Unidos se ha consolidado más después de que la combinación de Smurfit Kappa y WestRock y la adquisición de DS Smith por parte de International Paper reconfiguraron al grupo líder en un corto período. Al mismo tiempo, los operadores de nivel medio como Pratt Industries, Cascades, Hood Container, New-Indy Containerboard, ND Paper y Kruger siguen siendo relevantes a través de posiciones regionales y especialización en gramajes reciclados.

Los grandes productores integrados están siguiendo un enfoque de valor sobre volumen en el mercado de cartón para contenedores de los Estados Unidos. Se han centrado en cerrar activos más débiles, concentrar la producción en plantas más eficientes y buscar aumentos de precios donde la oferta más ajustada los respalda. Smurfit Westrock dijo en febrero de 2026 que tenía como objetivo un EBITDA ajustado de USD 7 mil millones para 2030 y un flujo de caja libre discrecional de USD 14 mil millones durante 2026-2030, basado en parte en un supuesto de crecimiento anual del 1,6% en América del Norte.[4]Katie Pyzyk, "Smurfit Westrock Unveils Medium-Term Plan to Accelerate Growth," Packaging Dive, packagingdive.com Pratt Industries ha tomado una ruta diferente, expandiendo la capacidad de fibra reciclada y los activos de corrugado para capturar el espacio creado por los cierres de plantas históricas. Esa división en estrategia muestra cómo el mercado de cartón para contenedores de los Estados Unidos ahora recompensa tanto la disciplina de escala como la expansión selectiva, dependiendo del enfoque de gramaje y la geografía.

La oportunidad de espacio en blanco en el mercado de cartón para contenedores de los Estados Unidos es más fuerte en el cartón con recubrimiento de barrera avanzado, los gramajes de rendimiento más ligeros y los servicios de diseño de embalaje más rápidos. Smurfit Westrock ha utilizado herramientas de diseño asistidas por inteligencia artificial y centros de experiencia del cliente para acortar los plazos de desarrollo de embalajes y construir relaciones más orientadas al servicio. Cascades y otros proveedores de gramajes reciclados también están impulsando linerboard de mayor rendimiento, lo que reduce la brecha histórica entre las ofertas recicladas y vírgenes. La certificación es ahora más un requisito básico que un argumento de venta, porque los grandes compradores de bienes de consumo masivo esperan cada vez más una cobertura documentada de cadena de custodia. Los convertidores digitales y regionales más pequeños todavía tienen espacio en trabajos de tiradas cortas y con diversidad de unidades de mantenimiento de existencias, pero la dirección general del mercado de cartón para contenedores de los Estados Unidos favorece a los actores bien capitalizados con sistemas integrados y acceso más claro a la materia prima reciclada.

Líderes de la Industria de Cartón para Contenedores de los Estados Unidos

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Graphic Packaging International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Smurfit Westrock anunció un aumento adicional en el precio del cartón para contenedores de USD 50 por tonelada, efectivo en junio de 2026, tras una realización neta de USD 20 por tonelada en el primer trimestre de 2026.

- Abril 2026: Packaging Corporation of America reportó ventas netas del primer trimestre de 2026 de USD 2,4 mil millones, frente a USD 2,1 mil millones en el primer trimestre de 2025, con envíos totales de productos corrugados en el segmento de embalaje aumentando un 19,9%, incluidas las operaciones corrugadas heredadas que alcanzaron niveles récord de envíos diarios.

- Marzo 2026: International Paper anunció una planta de cajas de nueva construcción de USD 225 millones en Misisipi, programada para su puesta en marcha a finales de 2027, diseñada para servir a la infraestructura de entrega el mismo día en la región del Sureste.

- Enero 2026: Pratt Industries inauguró oficialmente su instalación de corrugado de 46.080 metros cuadrados en Warner Robins, Condado de Peach, Georgia, una inversión de USD 120 millones que produce cajas corrugadas a partir de cartón para contenedores 100% reciclado proveniente de la planta de Pratt en Conyers, Georgia.

Alcance del Informe del Mercado de Cartón para Contenedores de los Estados Unidos

El alcance de este informe cubre el mercado de cartón para contenedores de los Estados Unidos, incluidos análisis de producción, consumo y comercio de materiales de cartón para contenedores. El cartón para contenedores es el cartón utilizado principalmente para la fabricación de cajas corrugadas y materiales de embalaje. El estudio examina las tendencias del mercado, los impulsores, los desafíos y las oportunidades, proporcionando información sobre el estado actual y las perspectivas futuras de la industria.

El Informe del Mercado de Cartón para Contenedores de los Estados Unidos está Segmentado por Material (Fibras Vírgenes y Fibras Recicladas), Tipo de Producto (Kraftliners, Testliners y Flutings), y Usuario Final (Alimentos y Bebidas, Bienes de Consumo, Industrial y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fibras Vírgenes |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Flutings |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Industrial |

| Otros Usuarios Finales |

| Por Material | Fibras Vírgenes |

| Fibras Recicladas | |

| Por Tipo de Producto | Kraftliners |

| Testliners | |

| Flutings | |

| Por Usuario Final | Alimentos y Bebidas |

| Bienes de Consumo | |

| Industrial | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón para contenedores de los Estados Unidos?

El mercado de cartón para contenedores de los Estados Unidos fue valorado en USD 22,34 mil millones en 2025 y se sitúa en USD 22,51 mil millones en 2026, con un pronóstico de USD 25,31 mil millones para 2031.

¿Qué está impulsando el crecimiento de la demanda de cartón para contenedores de los Estados Unidos hasta 2031?

El crecimiento está siendo respaldado por la demanda del comercio electrónico, los mandatos de contenido reciclado, los envíos estables de alimentos y bebidas, y una utilización más ajustada de la industria tras importantes reducciones de capacidad.

¿Qué segmento de material lidera la demanda de cartón para contenedores en los Estados Unidos?

Las fibras recicladas lideran con una participación del 54,5% en 2025 y también son el segmento de material de más rápido crecimiento, respaldado por la recuperación establecida de cartón corrugado viejo y una mayor innovación en liner reciclado.

¿Qué tipo de producto está creciendo más rápido en el cartón para contenedores de los Estados Unidos?

Se proyecta que los flutings crecerán a una CAGR del 3,2% hasta 2031, a medida que las estructuras corrugadas ligeras se vuelven cada vez más importantes para la distribución automatizada y el envío de paquetes.

¿Por qué los alimentos y bebidas son tan importantes para los proveedores de cartón para contenedores?

Los alimentos y bebidas representaron el 32,3% de la demanda en 2025 y sirven como la base de envío más estable porque el consumo cotidiano mantiene el uso de cajas más consistente que los usos finales cíclicos.

¿Cuáles son los principales riesgos que enfrentan los productores de cartón para contenedores de los Estados Unidos?

Los principales riesgos son la sustitución por sobres flexibles y programas de envío en contenedor propio, junto con fuertes oscilaciones en los costos de cartón corrugado viejo y energía que presionan los márgenes de las plantas de fibra reciclada.

Última actualización de la página el: