Tamaño y participación del mercado de revestimientos de pared

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

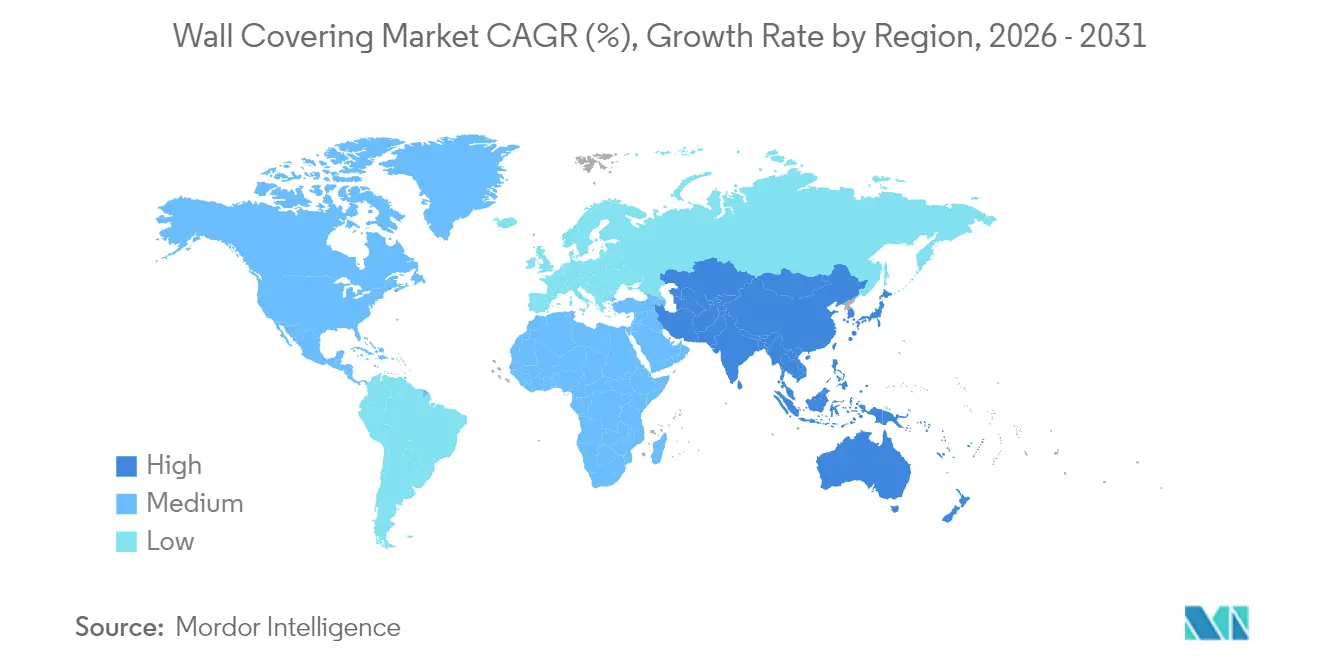

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

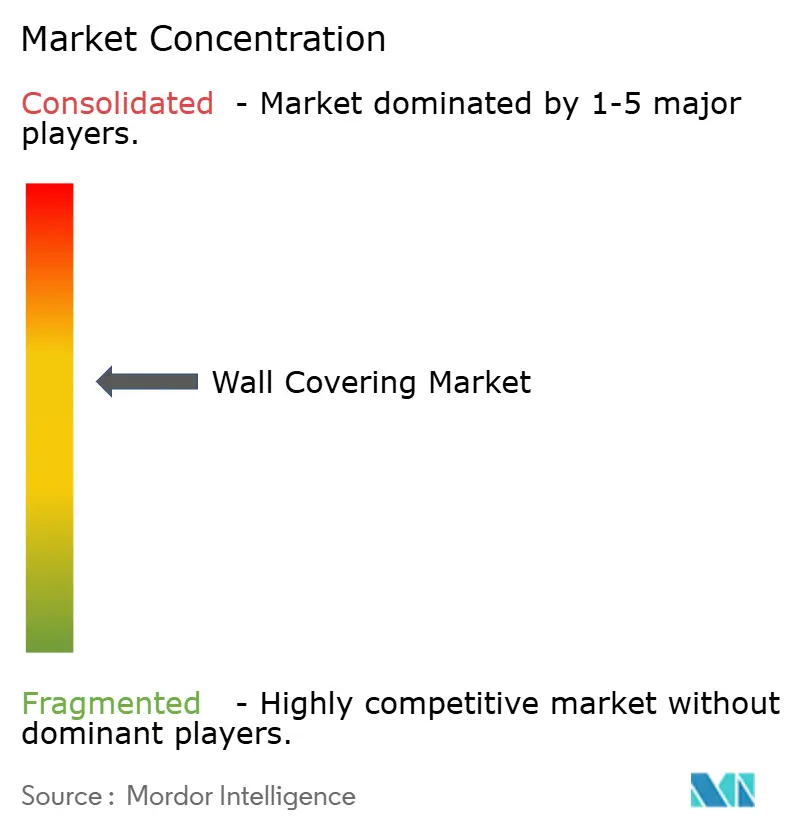

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de revestimientos de pared por Mordor Intelligence

El tamaño del mercado de revestimientos de pared se valoró en USD 41,40 mil millones en 2025 y se estima que crecerá desde USD 43,22 mil millones en 2026 hasta alcanzar USD 53,63 mil millones en 2031, a una CAGR del 4,41% durante el período de pronóstico (2026-2031). El crecimiento actual se sustenta en ágiles ciclos de renovación comercial, la demanda de acústica modular y mandatos de sostenibilidad cada vez más estrictos que impulsan los sustratos de base biológica. El vinilo sigue siendo un pilar de ingresos gracias a su durabilidad y eficiencia en costos; no obstante, la madera y otras opciones de origen vegetal erosionan progresivamente su dominio a medida que los propietarios buscan créditos LEED y menor carbono incorporado. América del Norte ostenta la mayor presencia regional, respaldada por códigos de construcción sostenible y fuertes inversiones en renovación de oficinas y hotelería, mientras que Asia-Pacífico registra el avance más rápido conforme convergen la urbanización, los ingresos de la clase media y la construcción comercial. Las tácticas competitivas se concentran en la integración vertical, la impresión digital y la innovación de bajo carbono, destacando Armstrong World Industries, Saint-Gobain y Shaw Industries por sus pipelines plurianuales de adquisiciones y nuevos productos. La volatilidad de los precios del PVC y el aumento de las tasas por residuos de demolición representan frenos a corto plazo; sin embargo, los programas de circularidad de materiales y los avances en materiales de base biológica amortiguan el mercado de revestimientos de pared frente a desaceleraciones más pronunciadas.

Conclusiones clave del informe

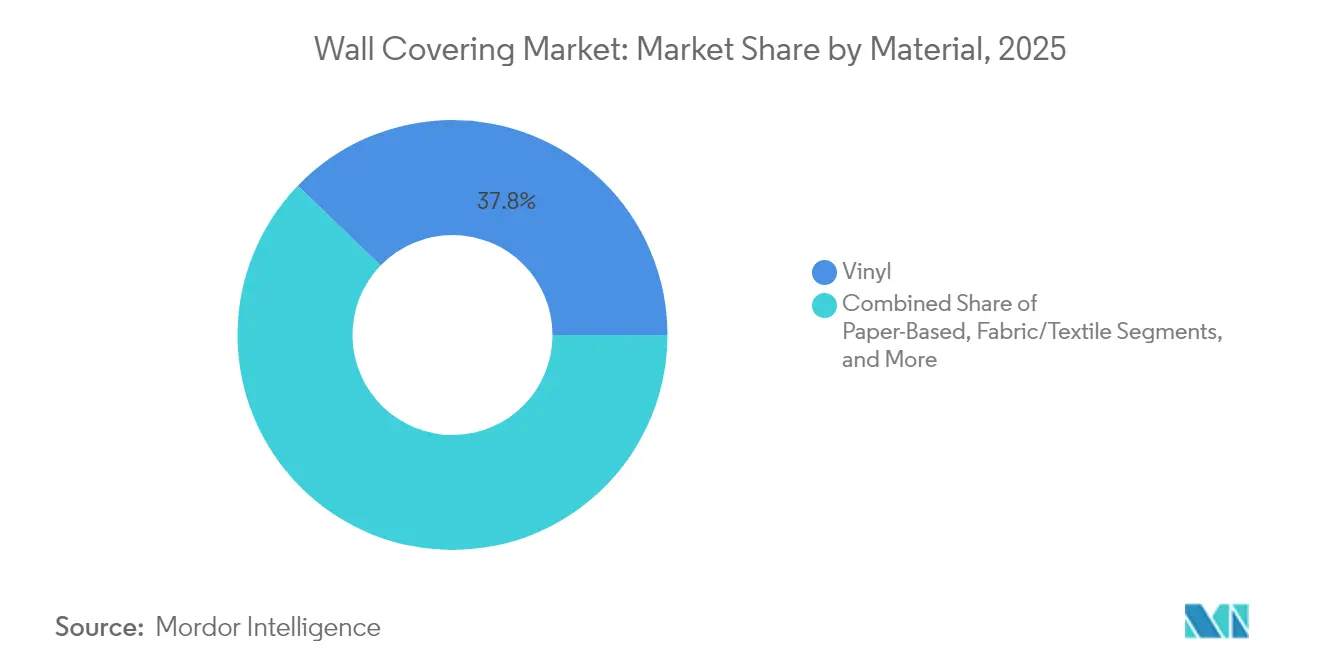

- Por material, el vinilo lideró con una participación del 37,78% del mercado de revestimientos de pared en 2025, mientras que los sustratos de base de madera proyectan una CAGR del 6,17% hasta 2031.

- Por tipo de producto, el papel tapiz representó el 38,95% del tamaño del mercado de revestimientos de pared en 2025, y los paneles de pared se prevé que se expandan a una CAGR del 5,28% durante el período de perspectiva.

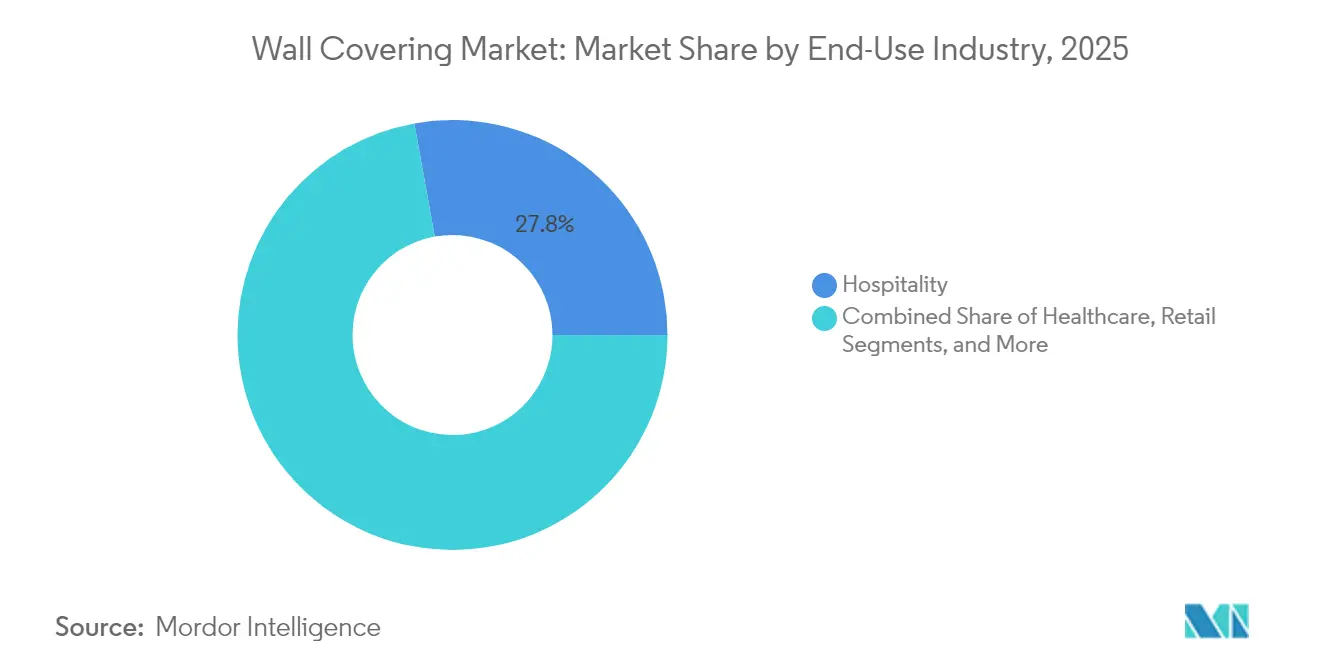

- Por uso final, la hotelería captó el 27,84% de la demanda en 2025, mientras que la vivienda doméstica avanza a una CAGR del 6,52% impulsada por la adopción de productos de tipo hazlo-tú-mismo y pega-y-despega.

- Por canal de distribución, las tiendas especializadas concentraron el 30,74% de los ingresos en 2025, aunque los establecimientos franquiciados muestran el mayor impulso con una CAGR del 5,08% a medida que los proveedores profundizan su relación directa con el consumidor.

- Por geografía, América del Norte dominó con una participación del 39,12% en 2025; Asia-Pacífico exhibe la perspectiva de CAGR más sólida del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de revestimientos de pared

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ciclos de renovación urbana acelerados | +0.8% | Concentración global en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de soluciones de vinilo pega-y-despega | +0.6% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda comercial de paneles de pared acústicos modulares | +0.7% | Global con adopción temprana en oficinas | Mediano plazo (2-4 años) |

| Crecimiento de influenciadores de decoración hazlo-tú-mismo en redes sociales | +0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sustratos de base biológica con certificación verde | +0.9% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Mejoras de interiores comerciales pospandemia | +0.6% | Global con giro hacia hotelería y atención sanitaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los ciclos acelerados de renovación urbana impulsan la demanda comercial

Los propietarios de oficinas y los operadores hoteleros están adelantando las mejoras interiores para acortar los períodos de vacancia y adaptarse a los estándares cambiantes de los espacios de trabajo. Los sistemas de pared modulares que minimizan el tiempo de inactividad y potencian la acústica se han convertido en especificaciones preferidas. El acuerdo de Shaw Industries con PPG para pisos integrados ilustra los movimientos de los proveedores por apropiarse de una mayor parte del alcance de la renovación. La instalación de 35.000 m² de vinilo de Tarkett en el Joan Kirner Women's and Children's Hospital evidencia las ventajas de escala en proyectos de atención sanitaria de ejecución rápida. [1]Tarkett, "Proyecto Joan Kirner Women's and Children's Hospital," tarkett.com Estas dinámicas refuerzan la preferencia por la instalación rápida, las obras por fases y el suministro integral de materiales, factores que todos impulsan el mercado de revestimientos de pared.

El auge de las soluciones de vinilo pega-y-despega transforma el mercado residencial

Los productos de vinilo pega-y-despega reducen el tiempo de instalación a minutos y eliminan los adhesivos, convirtiendo a los inquilinos en compradores viables. Marcas como Tempaper, RoomMates y Astek promovieron colecciones orientadas a influenciadores que eliminan la complejidad percibida. La versión 2024 de Drytac, Paper Fleece Smooth libre de PVC, mantiene el discurso de sostenibilidad sin comprometer la comodidad del consumidor. Los clips virales de «antes y después» generan retornos de marketing desproporcionados, consolidando el pega-y-despega como posición estratégica en el mercado de revestimientos de pared.

La demanda comercial de paneles de pared acústicos modulares se acelera

Los formatos de trabajo híbrido elevan la privacidad acústica, llevando a los arquitectos hacia paneles modulares que cumplen criterios de ruido y permiten reformas ágiles. ModularArts y Genesis Surfaces lideran con superficies esculpidas y núcleos de PET reciclado que conjugan estética con atenuación del sonido. Los interiores sanitarios también adoptan paneles acústicos antimicrobianos, vinculando el confort del paciente con el control de infecciones. La fusión de acústica, higiene e instalación plug-and-play respalda precios premium dentro del mercado de revestimientos de pared.

El crecimiento de los influenciadores de decoración hazlo-tú-mismo en redes sociales remodela el comportamiento del consumidor

Los influenciadores transmiten instalaciones paso a paso, reduciendo las barreras de entrada para los propietarios de viviendas. Peel and Paper, por ejemplo, diseña láminas seguras para inquilinos expresamente para la creación de contenido, aprovechando la viralidad de los vídeos de transformación de habitaciones. Los fabricantes tradicionales de papel tapiz ajustan ahora combinaciones de colores y repeticiones para que luzcan impactantes en las pantallas de los teléfonos inteligentes. Los minoristas reportan picos de tráfico inmediatamente después de publicaciones de alto engagement, lo que confirma que la prueba social es un catalizador de compra en alza en el mercado de revestimientos de pared.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del PVC y de las materias primas petroquímicas | -0.9% | Segmento global de vinilo | Corto plazo (≤ 2 años) |

| Elevado costo de vertedero por residuos de demolición | -0.4% | UE y América del Norte | Mediano plazo (2-4 años) |

| Obstáculos de cumplimiento de normativas contra incendios para paneles compuestos | -0.5% | Construcciones comerciales globales | Largo plazo (≥ 4 años) |

| Impresión digital interna que erosiona la demanda de terceros | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad en los precios del PVC y de las materias primas petroquímicas presiona los márgenes

El alza de los valores del etileno y el cloruro hace que las curvas de costos del vinilo sean impredecibles. La racionalización de costos de principios de 2025 de Orbia muestra a los fabricantes contrarrestando las oscilaciones de materias primas mediante recortes de gastos generales y cambios de portafolio. [2]Orbia, "Iniciativas de reducción de costos del primer trimestre de 2025," orbia.com Los mercados asiáticos de PVC al contado añaden turbulencia adicional, exponiendo a los convertidores orientados a la exportación a choques cambiarios y de flete. La sustitución hacia laminados de base biológica ofrece una cobertura, pero el escalado de capacidad sigue siendo intensivo en capital, lo que ralentiza el alivio a corto plazo en el mercado de revestimientos de pared.

El elevado costo de vertedero de los residuos de demolición agrega cargas de eliminación

Los reguladores en la UE y algunos estados de los Estados Unidos incrementan las tasas de vertedero, elevando los costos de fin de vida de los revestimientos de pared, especialmente el vinilo. Los contratistas ahora incorporan tarifas de reciclaje en sus ofertas, alterando las comparaciones de costos frente a la pintura y las superficies de aplicación directa. Los fabricantes responden con esquemas de devolución y circuitos de vinilo reciclado mecánicamente, aunque la adopción generalizada sigue rezagada. La economía de la eliminación reduce, por tanto, los márgenes a corto plazo en el mercado de revestimientos de pared.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el dominio del vinilo enfrenta el desafío de los materiales de base biológica

El vinilo contribuyó con el 37,78% de la participación del mercado de revestimientos de pared en 2025, gracias a su resistencia al agua, versatilidad de impresión y modestos costos de instalación. La CAGR del 6,17% de la categoría de madera subraya un giro hacia el diseño biofílico y las etiquetas ecológicas, con corcho, bambú y chapas de madera de ingeniería que cumplen límites estrictos de bajo contenido de COV atractivos para los especificadores comerciales. Los proveedores de vinilo contrarrestan con programas de reciclaje y plastificantes de emisiones ultrabajas, buscando mantener su posición mientras los materiales de base biológica van ganando cuota en el mercado de revestimientos de pared.

La escala de producción marca el ritmo competitivo. La producción anual de 750.000 m² de paneles 3D de IZODEKOR destaca la profundidad de capital entre los actores orientados a la innovación. El lanzamiento de Kirkby Design en 2025 de algodón reciclado fusiona la sensación textil con el contenido recuperado, posicionando las alternativas de pared de tela para hoteles boutique y nichos residenciales premium. El pulso entre la base instalada del vinilo y los crecientes criterios ecológicos definirá los cambios en la participación de materiales dentro del mercado de revestimientos de pared hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de producto: los paneles de pared emergen como líderes de crecimiento

El papel tapiz representó el 38,95% del tamaño del mercado de revestimientos de pared en 2025, abarcando soportes de vinilo, no tejido y tela que se adaptan a diversas necesidades de patrón y durabilidad. Los paneles de pared, sin embargo, proyectan superar a todos los demás formatos con una CAGR del 5,28% porque combinan control acústico con instalación rápida de clip que comprime las horas de mano de obra.

Las oficinas de planta abierta y las escuelas intensifican la demanda de mitigación de ruido, empujando a productores como New York Soundproofing a ampliar sus líneas acústicas orientadas al diseño. El proyecto de adecuación sanitaria de Medtronics de Amico Architectural subraya cómo los paneles modulares aceleran los trabajos de gran superficie sin prolongados cierres. Estas dinámicas elevan los paneles de pared de un estatus de nicho a uno convencional dentro del mercado de revestimientos de pared.

Por sector de uso final: la vivienda doméstica acelera por encima de los segmentos comerciales

La hotelería mantuvo la mayor participación con el 27,84% en 2025, ya que los hoteles atraviesan frecuentes renovaciones de marca que favorecen estampados llamativos y capas de acabado duraderas y lavables. La vivienda doméstica, impulsada por los hábitos de inversión en el hogar de la era pandémica y los tutoriales en redes sociales, registra el mayor crecimiento con una CAGR del 6,52%.

El proyecto de Longboard en el Baptist MD Anderson Cancer Center ilustra los exigentes estándares del sector sanitario en materia de higiene, seguridad contra incendios y bienestar del paciente, justificando las tarifas premium dentro del mercado de revestimientos de pared. Por el contrario, la demanda de los propietarios de viviendas depende de la facilidad percibida: los productos pega-y-despega y los murales de tela removibles dominan los carritos de compra, ampliando el volumen direccionable más allá de los canales tradicionales de contratistas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: las tiendas franquiciadas desafían al comercio minorista tradicional

Los establecimientos especializados generaron el 30,74% de los ingresos en 2025 gracias al profundo conocimiento del producto y los servicios de instalación, manteniendo la lealtad entre contratistas y consumidores exigentes. Las tiendas franquiciadas, sin embargo, deberían registrar una CAGR del 5,08% a medida que los proveedores buscan un control estricto de la marca con alcance local. La línea Pet Perfect+ de Shaw Floors ejemplifica las líneas aptas para franquicias que combinan resistencia a las manchas con tutoriales hazlo-tú-mismo.

El comercio electrónico crece más rápido en variedad de referencias, aunque sigue rezagado respecto a los ingresos de las tiendas físicas porque la evaluación táctil y la instalación profesional incluida siguen siendo esenciales para muchos compradores. Las estrategias multicanal que combinan la visualización en línea con la recogida en tienda están cambiando el cálculo de salida al mercado en todo el mercado de revestimientos de pared.

Análisis geográfico

América del Norte registró los mayores ingresos regionales en 2025 sobre la base de una sólida demanda de remodelación comercial, amplias redes de distribución y progresivos códigos de energía y calidad del aire interior. El gasto en Estados Unidos en la reconfiguración de oficinas corporativas y vestíbulos de hotelería sostiene precios premium, mientras que Canadá se beneficia de mejoras institucionales en atención sanitaria y educación. México agrega un volumen constante de gama media-baja al mercado de revestimientos de pared a través de proyectos de centros comerciales y complejos turísticos.

Se proyecta que Asia-Pacífico entregue una CAGR del 7,86%, la más rápida a nivel mundial, impulsada por el auge de infraestructura de China, la expansión de la vivienda para la clase media en India y el crecimiento del corredor hotelero del Sudeste Asiático. El papel tapiz asequible pega-y-despega gana terreno entre los propietarios urbanos primerizos, mientras que los diseñadores japoneses y australianos especifican revestimientos de pared de base biológica para cumplir objetivos de bienestar en mercados maduros de alta gama. La armonización regulatoria y la creciente preferencia por los paneles de pared acústicos modulares empujan el mercado de revestimientos de pared más profundamente en el ciclo de construcción de oficinas de categoría A de la región.

Europa mantiene una trayectoria impulsada por la sostenibilidad. Alemania y Francia lideran la adopción de laminados libres de PVC bajo reglas más estrictas de Declaración Ambiental de Producto y de economía circular. Las cadenas hoteleras del Reino Unido renuevan los interiores cada dos o tres años, canalizando un flujo constante de reformas. Italia y España aportan conocimiento en diseño y capacidad de impresión digital en pequeños lotes. América del Sur muestra una demanda incipiente centrada en complejos de uso mixto brasileños y argentinos, mientras que Oriente Medio y África concentran su crecimiento en los centros de ocio de los Emiratos Árabes Unidos y las inversiones del sector público de la Visión 2030 de Arabia Saudita.

Panorama regulatorio

Los revestimientos de pared se especifican y comercializan cada vez más bajo un conjunto normativo que combina la calidad del aire interior y la divulgación química, requisitos de rendimiento contra incendios para interiores comerciales, y obligaciones de fin de vida útil vinculadas a políticas de residuos y economía circular. En Europa, los costos de eliminación y las normas de economía circular ya influyen en la elección de materiales, y el cambio regulatorio continúa a través del Reglamento sobre Envases y Residuos de Envases (Reglamento (UE) 2025/40), que entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026. Aunque está centrado en el embalaje, refuerza la presión general del mercado hacia la minimización de materiales y enfoques de etiquetado armonizados que muchos proveedores de materiales de construcción y decoración reflejan en sus prácticas de información de producto.

Los organismos del sector también definen las vías de cumplimiento a través de normas y métodos de ensayo utilizados por especificadores, contratistas y aseguradoras, lo que afecta la adopción de paneles de pared compuestos y superficies impresas digitalmente. En Estados Unidos, las cadenas de suministro adyacentes de impresión y sustratos se cruzan con el cumplimiento químico federal, donde los aditivos de color en papel y cartón destinados al contacto con alimentos quedan bajo el marco de la FDA de EE. UU. (21 CFR Partes 73, 74 y disposiciones relevantes de contacto con alimentos). En consecuencia, la diligencia debida sobre tintas, recubrimientos y aditivos se ha vuelto rutinaria en las redes de suministro de revestimientos de pared cuando los productos comparten convertidores, pigmentos y químicas de impresión.

Análisis de la cadena de valor

La cadena de valor de los revestimientos de pared va desde materias primas petroquímicas y de base biológica (resinas de PVC, plastificantes y, cada vez más, madera, corcho, bambú y fibras recicladas), pasando por productos químicos especializados como adhesivos y recubrimientos, incluidos acabados antimicrobianos o resistentes a manchas, y sistemas de pigmentos como el dióxido de titanio que pueden ser sensibles al costo. Luego, los convertidores y fabricantes laminan, recubren, gofran e imprimen mediante huecograbado, serigrafía y una proporción creciente de procesos digitales de látex/UV, antes de transformarlos en rollos, paneles y sistemas acústicos modulares con herrajes y accesorios de instalación. La reciente volatilidad del suministro continúa moldeando la planificación de adquisiciones y producción; por ejemplo, LX Hausys emitió avisos a distribuidores en marzo de 2026 señalando inestabilidad en el suministro de PVC y posibles retrasos de entrega en abril y mayo de 2026, lo que resalta la exposición de las categorías con alto contenido de vinilo a las disrupciones geopolíticas y logísticas.

Los actores de la etapa intermedia están utilizando la integración vertical y la automatización para acortar los plazos de entrega, reducir el desperdicio y localizar tiradas cortas, lo cual se alinea con la demanda de decoración personalizada y ciclos rápidos de renovación comercial. Aguas abajo, la distribución se mantiene multicanal, con tiendas especializadas y formatos de franquicia que combinan soporte de diseño y servicios de instalación, mientras que el comercio electrónico respalda la visualización, el muestreo y los pedidos directos al consumidor de tipo autoadhesivo. Contratistas, arquitectos y propietarios de instalaciones cierran el ciclo mediante programas de devolución y proyectos piloto de reciclaje donde están disponibles, ya que las tarifas de vertedero y residuos de demolición en partes de América del Norte y Europa influyen cada vez más en las decisiones de costo total instalado.

Panorama competitivo

El sector de revestimientos de pared se sitúa en el rango moderado de fragmentación: ninguna entidad controla una participación universal, pero los actores consolidados ocupan nichos defendibles. Armstrong World Industries ejecutó 12 operaciones desde 2016, sumando techos acústicos con productos de pared para ampliar su influencia arquitectónica. Saint-Gobain apuesta por lanzamientos de yeso de bajo carbono para consolidar su liderazgo verde, mientras que Shaw Industries utiliza sus relaciones en el sector de pisos para vender también revestimientos de pared en propuestas de renovación. [4] Saint-Gobain, "Tablero de yeso CarbonLow™," saint-gobain.com

La integración vertical en impresión, sustratos y adhesivos refuerza los márgenes frente a las oscilaciones de materias primas. Las empresas invierten en máquinas de látex multipasada y UV que permiten tiradas cortas locales, acortando los plazos de entrega y reduciendo el flete. Los nuevos participantes de nicho, como los innovadores en biomateriales, se asocian con convertidores para agilizar las aprobaciones de códigos, inyectando competencia fresca en el mercado de revestimientos de pared.

La rivalidad de precios se amplía en el vinilo de commodities, pero se estrecha en los formatos acústicos premium y sostenibles, donde los diferenciadores de rendimiento superan al costo unitario. Las certificaciones —contra incendios, de bajo contenido de COV y de carbono— se han convertido en requisitos competitivos básicos. Los actores que combinan el cumplimiento de múltiples atributos con variedad de diseño aseguran ventaja en las especificaciones, especialmente en la contratación pública y sanitaria.

Líderes del sector de revestimientos de pared

Saint-Gobain Adfors SA

Ahlstrom-Munksjö Oyj

AS Création Tapeten AG

Asian Paints Limited

Benjamin Moore & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno a revestimientos de pared de entrega más rápida, desde el diseño hasta el despacho, que se ajustan a los cronogramas de renovación comercial y al comportamiento de bricolaje residencial, mientras cumplen con objetivos más estrictos de sostenibilidad y calidad del aire interior. Las inversiones en capacidad digital y acabado están desplazando más demanda de la producción analógica de tiradas largas hacia tiradas cortas y personalización repetible. Wallquest amplió su planta de producción digital en Wayne, Pensilvania, en febrero de 2026 añadiendo cuatro impresoras HP Latex FS70 W, y reportó un aumento de rendimiento del 30%, lo que respalda un mayor número de SKU, una reposición más rápida y un menor riesgo de inventario para portafolios con muchos patrones.

Las decisiones sobre materiales y química también abren espacio en sistemas libres de PVC y bajos en COV, y en ensamblajes modulares que simplifican la instalación y el manejo al final de su vida útil, particularmente para paneles de pared acústicos especificados en oficinas, educación y salud. Los proveedores con control sobre sustratos, recubrimientos e impresión pueden responder de manera más efectiva a la presión de las tarifas de residuos y a los requisitos impulsados por especificaciones, mientras que las redes de producción localizadas ayudan a cubrir la variabilidad de fletes y acortar los plazos de entrega. Al mismo tiempo, los fabricantes y propietarios de marcas están adoptando modelos de abastecimiento múltiple y adquisiciones más resilientes para gestionar la volatilidad de insumos (PVC, adhesivos, pigmentos), lo que favorece tanto a nuevos entrantes como a actores establecidos que puedan calificar sustratos alternativos y ofrecer estéticas consistentes en distintas regiones.

Desarrollos recientes del sector

- Julio de 2026: Saint-Gobain anunció un acuerdo definitivo para adquirir una planta de fibra de vidrio en Lexington, Carolina del Norte, fortaleciendo su cadena de suministro norteamericana de mat de fibra de vidrio utilizado en placas de yeso reforzadas resistentes a la humedad y aplicaciones relacionadas de construcción ligera. La medida refuerza el control sobre un insumo de refuerzo crítico que puede afectar la disponibilidad y el rendimiento de los productos de pared e interiores. También respalda estrategias más amplias de integración vertical que los grupos de materiales de construcción más grandes utilizan para estabilizar la variabilidad de costos y plazos de entrega.

- Julio de 2026: Ahlstrom amplió su oferta global de etiquetado con adhesivo sensible a la presión (PSA) al introducir un nuevo papel de liberación fabricado en Brasil. El desarrollo añade capacidad regional y amplitud de producto en grados de papel especializado que comparten convertidores y ecosistemas de adhesivos con las cadenas de suministro de superficies decorativas e interiores. También refleja el enfoque continuo de los proveedores en sustratos especializados y superficies diseñadas, en lugar de grados de papel puramente commodity.

- Diciembre de 2024: Fine Print NYC aumentó su capacidad de impresión digital a 100,000 ft² por semana para gráficos de pared y producción relacionada de gran formato. La mayor capacidad permite plazos de entrega más cortos y respalda la creciente combinación de aplicaciones de pared personalizadas y de tirada corta demandadas por el comercio minorista, la hospitalidad y los interiores experienciales. La expansión también intensifica la presión competitiva sobre los flujos de trabajo de impresión tradicionales de tirada larga al mejorar la capacidad de respuesta y el tiempo de entrega de trabajos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de revestimientos de pared corresponde a los ingresos de productos instalados en paredes interiores para proteger la superficie y mejorar su aspecto, abarcando tanto edificios residenciales como comerciales.

Exclusiones del alcance: excluimos la pintura, el arte de pared suelto y los elementos decorativos que no funcionan como un revestimiento de pared instalado.

Descripción general de la segmentación

- Por material

- Base de papel

- Tela/Textil

- Base de madera

- Vinilo

- Otros materiales

- Por tipo de producto

- Panel de pared

- Papel tapiz

- Papel tapiz de vinilo

- Papel tapiz no tejido

- Papel tapiz de base de papel

- Papel tapiz de tela

- Otros tipos de papel tapiz

- Baldosa

- Revestimiento de pared metálico

- Otros tipos de producto

- Por sector de uso final

- Hotelería

- Atención sanitaria

- Comercio minorista

- Oficinas corporativas

- Educación

- Vivienda doméstica

- Instalaciones industriales

- Otros sectores de uso final

- Por canal de distribución

- Tienda especializada

- Tienda franquiciada

- Comercio electrónico

- Otros canales de distribución

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el punto de partida de las señales de oferta y demanda, y luego para establecer límites prácticos sobre qué cuenta como revestimiento de pared en términos de ingresos. Consultamos indicadores públicos de construcción y vivienda (nuevas construcciones y actividad de renovación), y señales comerciales y de precios que ayudan a explicar por qué la demanda de revestimientos de pared varía según la región y el ciclo del proyecto.

Las fuentes utilizadas incluyen, a modo de ejemplo, datos de producción de construcción y permisos de agencias como la Oficina del Censo de EE. UU., indicadores macroeconómicos y de construcción internacionales de grupos como el Banco Mundial y la OCDE, estadísticas comerciales y arancelarias de UN Comtrade y paneles de aduanas nacionales, y normas u orientación de materiales de asociaciones industriales vinculadas al papel tapiz, paneles de pared y baldosas. También revisamos presentaciones de empresas, presentaciones a inversores y cobertura de prensa acreditada, y luego complementamos las brechas utilizando suscripciones pagas para datos financieros e inteligencia empresarial, patentes, y verificaciones a nivel de envíos de importación o exportación cuando fue útil. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la definición y los supuestos de precios y volumen que más influyen en los totales, especialmente en papel tapiz, paneles de pared, baldosas y revestimientos de pared metálicos. Conversamos con una combinación de fabricantes, distribuidores, instaladores y grandes compradores en APAC, EMEA y América, y la retroalimentación se utilizó para confirmar los impulsores de la demanda, la adopción realista en renovación frente a nueva construcción, y el ritmo de los cambios de precios en los materiales clave.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Altos ejecutivos: 12% | APAC: 44% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 35% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 53% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto abordable a partir de la actividad de construcción y renovación, y luego asigna ese gasto a los revestimientos de pared utilizando patrones de penetración y uso validados mediante entrevistas. En la práctica, el modelo se ancla en indicadores como las finalizaciones residenciales y la intensidad de remodelación, los ciclos de adecuación comercial, los supuestos de área de pared por tipo de edificio, los cambios en la combinación entre papel tapiz frente a paneles y baldosas, y los rangos de precio de venta promedio por material y canal de distribución.

Esos totales luego se someten a pruebas de contraste mediante aproximaciones selectivas de abajo hacia arriba, como consolidar una muestra de ingresos de proveedores, verificar márgenes de canal, y usar la lógica de precio de venta promedio (ASP) por volumen para grupos de productos clave donde los datos son visibles. Cuando aparecen brechas en las vistas de abajo hacia arriba (por ejemplo, actores privados con divulgación limitada), las llenamos utilizando estimaciones de participación derivadas de flujos comerciales, actividad de la base instalada y retroalimentación de distribuidores, y luego reequilibramos para mantener la coherencia con el conjunto de demanda de arriba hacia abajo.

Para la previsión, utilizamos análisis de escenarios respaldados por relaciones simples de tipo regresión entre la demanda de revestimientos de pared y la producción de construcción, el gasto en renovación y la inflación de precios de materiales. Los supuestos sobre combinación, progresión de precios y crecimiento regional se ajustaron solo después de que la retroalimentación de expertos se alineara con señales observables de construcción y comercio.

Validación de datos y ciclo de actualización

Los resultados del modelo se contrastan con señales independientes como ciclos de construcción, valores comerciales y movimientos de precios, de modo que los saltos importantes puedan explicarse antes de ser aceptados. Se realizan verificaciones de varianza por región y grupo de productos, y luego la lógica y los cálculos pasan por una revisión de analistas de varios pasos para que los supuestos de unidades, el manejo de divisas y los impulsores de crecimiento se mantengan coherentes.

Cuando aparece un valor atípico, se activan entrevistas de seguimiento para confirmar si refleja un cambio real del mercado (como una tendencia de sustitución de materiales) o un problema de datos. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que las cifras publicadas reflejen los indicadores más recientes disponibles.

Estimación de Mordor Intelligence del mercado de revestimientos de pared en comparación con otras estimaciones publicadas

Los valores de mercado publicados para revestimientos de pared pueden diferir incluso cuando el tema suena igual, porque cada editor elige sus propios límites de producto, años de referencia y tratamiento de precios. Las diferencias también provienen de si la estimación está más vinculada a las señales de demanda de construcción o más a consolidaciones del lado de los proveedores, lo que puede variar en cobertura.

Las principales brechas suelen aparecer en lo que se cuenta como revestimiento de pared (por ejemplo, si se incluyen categorías adyacentes de acabado de interiores), cómo se pondera la renovación frente a la nueva construcción, y cómo se manejan el momento de la divisa y la inflación en el año base antes de aplicar la previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 41.40 mil millones de USD (2025) | |

| Editorial de Investigación Sectorial A | 40.70 mil millones de USD (2025) | Utiliza una etiqueta general similar, pero aplica una ponderación diferente de la combinación de productos y una división de participación regional distinta, y puede subestimar categorías como los paneles de pared, donde las prácticas de instalación varían según el país. |

| Editorial de Investigación Global B | 41.87 mil millones de USD (2024) | Ancla el modelo en un año base diferente e incluye pinturas y recubrimientos como parte del revestimiento de pared, lo que amplía el valor abordable más allá de los productos de revestimiento de pared instalados. |

La tabla muestra un grupo compacto en el rango bajo de los 40 mil millones, y la dispersión proviene principalmente de las elecciones de alcance y año base, más que de un desacuerdo sobre la actividad de construcción subyacente. En el modelo de Mordor Intelligence, solo se cuentan las categorías de productos de revestimiento de pared instalados (como papel tapiz, paneles de pared, baldosas y revestimientos de pared metálicos), y el valor de 2025 se mantiene coherente con las señales de renovación y nueva construcción antes de aplicar la previsión.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de revestimientos de pared en 2026?

El tamaño del mercado de revestimientos de pared es de USD 43,22 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los revestimientos de pared hasta 2031?

La CAGR global se proyecta en el 4,41%, elevando los ingresos a USD 53,63 mil millones en 2031.

¿Qué formato de producto crece más rápido?

Se prevé que los paneles de pared acústicos modulares se expandan a una CAGR del 5,28% gracias a la demanda de oficinas y atención sanitaria.

¿Por qué los precios del vinilo afectan a los fabricantes?

Los costos volátiles de las materias primas de PVC comprimen los márgenes, lo que lleva a las empresas a diversificarse hacia alternativas de base biológica.

¿Qué región verá el mayor aumento de la demanda?

Asia-Pacífico lidera con una CAGR esperada del 7,86%, impulsada por la vivienda urbana y la construcción comercial.

¿Qué tendencia de sostenibilidad está moldeando las elecciones de materiales?

La creciente adopción de sustratos libres de PVC y de base biológica se alinea con los criterios LEED y otros criterios de construcción sostenible.

Última actualización de la página el: