Tamaño y Participación del Mercado de Compuestos de Fibra de Carbono Automotriz en América Latina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

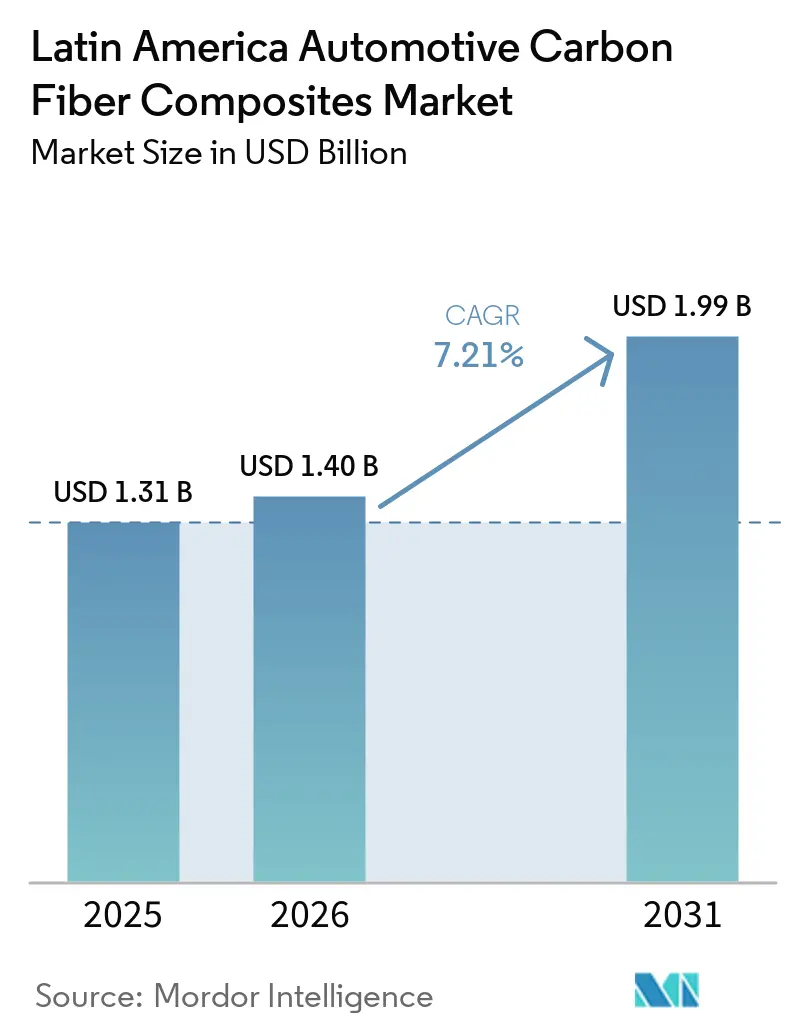

| Tamaño del mercado en el año base (2025) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Fibra de Carbono Automotriz en América Latina por Mordor Intelligence

Se espera que el tamaño del Mercado de Compuestos de Fibra de Carbono Automotriz en América Latina crezca de USD 1,31 mil millones en 2025 a USD 1,40 mil millones en 2026, y se prevé que alcance USD 1,99 mil millones en 2031 a una CAGR del 7,21% durante 2026-2031. La rápida electrificación en Brasil y México, el nuevo capital destinado a líneas de producción de piezas compuestas y la reubicación de proveedores de primer nivel más cerca del ensamblaje final se han convertido en las fuerzas estructurales que impulsan esta expansión. Los fabricantes de automóviles priorizan métodos de moldeo de ciclo corto que se ajustan al rendimiento de las plataformas de vehículos eléctricos para el mercado masivo, acelerando la demanda de soportes moldeados por inyección, insertos para bandejas de baterías y paneles exteriores curados a presión. Al mismo tiempo, la reducción de peso del tren motriz para camionetas híbridas y furgonetas de reparto está ampliando el alcance de aplicación de la fibra de carbono más allá de las estructuras de carrocería en blanco. Los programas de incentivos nacionales, como el programa MOVER de Brasil y los créditos fiscales vinculados al USMCA de México, continúan inclinando las compras hacia piezas compuestas de origen local, anclando mayores inversiones en líneas de precursores, plantas de preimpregnados y laboratorios de pruebas. La mayor competencia de las marcas chinas de vehículos eléctricos y los proveedores de primer nivel indios está reconfigurando el poder de negociación a lo largo de la cadena de valor, presionando a los productores de fibra establecidos a acortar los plazos de entrega y profundizar los programas de codesarrollo con los fabricantes de equipos originales.

Conclusiones Clave del Informe

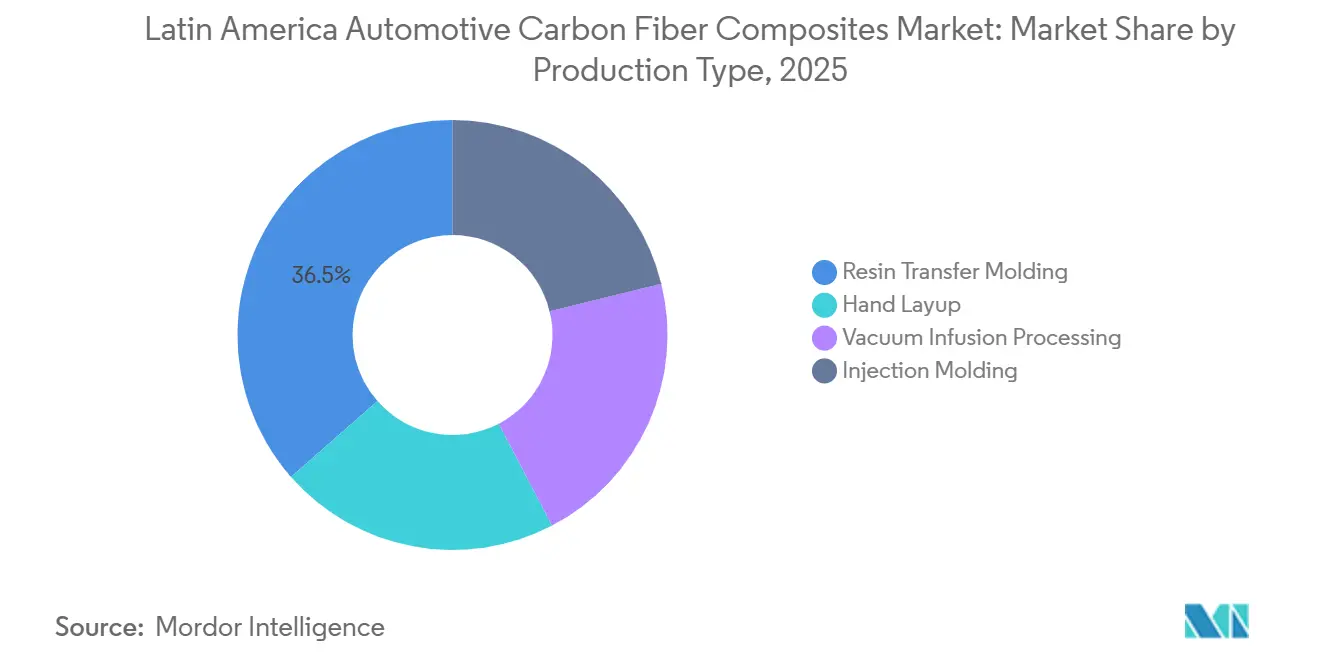

- Por tipo de producción, el moldeo por transferencia de resina mantuvo una participación del 36,48% en 2025, y se espera que el moldeo por inyección registre un crecimiento a una CAGR del 7,61% durante el período de pronóstico (2026-2031).

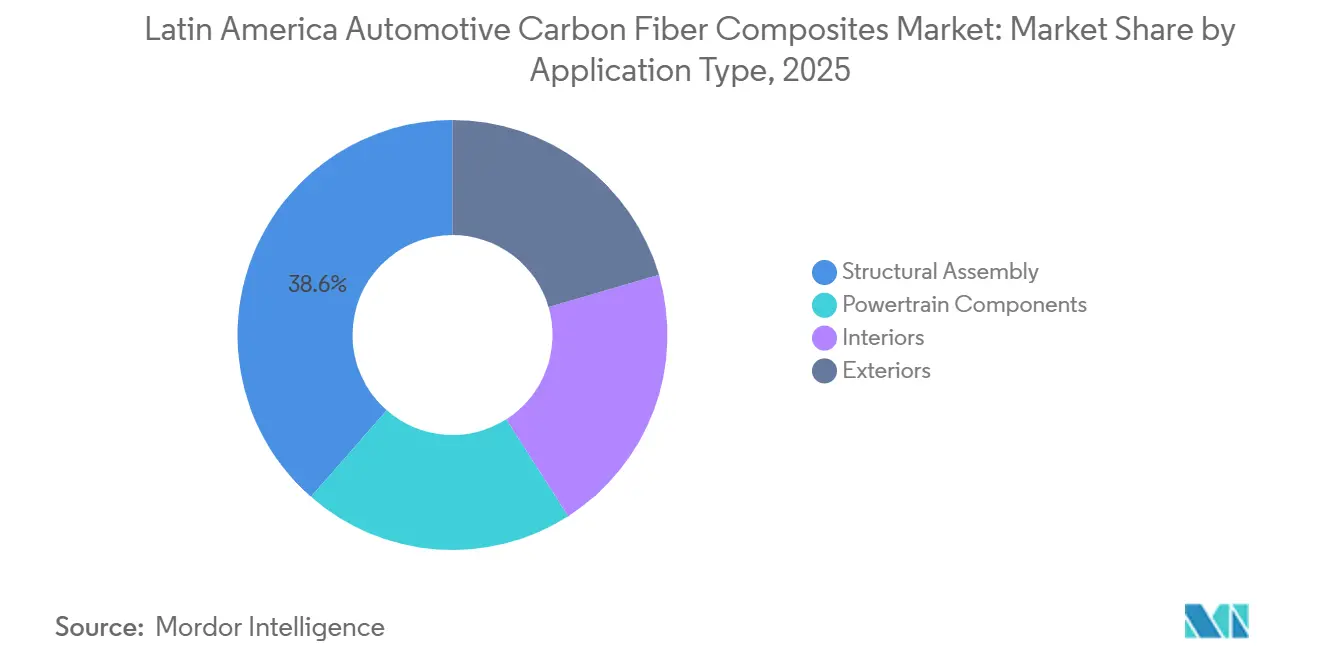

- Por tipo de aplicación, el ensamblaje estructural representó el 38,56% de la participación de mercado en 2025; sin embargo, se espera que los componentes de tren motriz registren un crecimiento a una CAGR del 8,12% durante el período de pronóstico (2026-2031).

- Por geografía, Brasil representó el 42,73% de la participación de mercado en 2025, y se espera que la participación de México crezca a una CAGR del 8,05% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Compuestos de Fibra de Carbono Automotriz en América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de Reducción de Peso en la Transición de Motores de Combustión Interna a Vehículos Eléctricos | +2.1% | Brasil, México, Argentina, Chile | Mediano plazo (2-4 años) |

| Objetivos Estrictos de Emisiones de CO₂ por Flota | +1.8% | Brasil, México, Argentina | Corto plazo (≤2 años) |

| Cadenas de Suministro de Compuestos Localizadas | +1.5% | México, Brasil | Mediano plazo (2-4 años) |

| Líneas de Producción HP-RTM que Desbloquean Volúmenes Masivos | +1.2% | México, Brasil | Largo plazo (≥4 años) |

| Incentivos Gubernamentales para Materiales Sostenibles | +0.9% | Brasil, México | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Reducción de Peso en la Transición de Motores de Combustión Interna a Vehículos Eléctricos

Los registros de vehículos eléctricos en América Latina ascendieron a 444.071 unidades a finales de 2024, incluidos 6.704 autobuses eléctricos desplegados en flotas municipales[1]Organización Latinoamericana de Energía, "Perspectivas de Movilidad Eléctrica 2025," olade.org. Cada 100 kg que se reducen de una plataforma de vehículo eléctrico de batería añaden aproximadamente 10-15 km de autonomía, lo que hace que los paneles de carrocería de fibra de carbono que ofrecen un ahorro de peso del 30-60% sean especialmente atractivos para los fabricantes de equipos originales que buscan ganancias de autonomía rentables. La decisión de BYD en febrero de 2026 de localizar el abastecimiento de celdas de batería y componentes compuestos en Brasil subraya la confianza en que los proveedores regionales pueden satisfacer los requisitos de arquitectura Cell-to-Body para una reducción proyectada del 15% en la masa del vehículo y un aumento del 20% en la rigidez torsional. Las estructuras de absorción de impactos de compuestos también absorben 200-300 kJ/kg en comparación con los 50-100 kJ/kg del acero, una ventaja de seguridad que cobra mayor importancia a medida que los paquetes de baterías desplazan la masa hacia el piso. Sin embargo, los puntos de carga rápida pública siguen concentrados en São Paulo, Ciudad de México y Santiago, lo que limita la adopción de vehículos eléctricos en los corredores rurales donde la reducción de peso tendría el mayor impacto. A medida que se cierren las brechas de infraestructura, el mercado de compuestos de fibra de carbono automotriz en América Latina obtendrá mayores vientos de cola gracias a las sustituciones de materiales impulsadas por la autonomía.

Objetivos Estrictos de Emisiones de CO₂ por Flota

El programa MOVER de Brasil otorga una exención total del IPI a los vehículos cuyas emisiones promedio de flota se mantengan por debajo de 83 g CO₂/km, lo que obliga efectivamente a una reducción de masa del 15-20% para los fabricantes de equipos originales que buscan el incentivo fiscal máximo[2]Ministerio de Desarrollo, Industria, Comercio y Servicios, "Decretos del Programa MOVER," gov.br. El compromiso de México de que el 50% de los vehículos nuevos vendidos en 2030 sean de cero emisiones y su eliminación gradual de camiones de combustión en 2040 imponen presiones de cumplimiento similares. El proyecto de camioneta Niágara de Argentina, orientado a la exportación, debe cumplir múltiples normativas nacionales de eficiencia de combustible, lo que fomenta aún más el uso de compuestos ligeros. Los proveedores capaces de documentar el uso de energía renovable y sistemas de resina de circuito cerrado obtienen una ventaja porque las auditorías ISO 14001 están ahora integradas en los cuadros de evaluación de abastecimiento de los fabricantes de equipos originales. El cronograma comprimido —el sistema de bonificación-penalización de Brasil entró en vigor en 2025— ha dejado a los fabricantes de automóviles apenas dos años modelo para validar nuevos proveedores de compuestos o enfrentar sanciones fiscales.

Cadenas de Suministro de Compuestos Localizadas (México, Brasil)

La empresa conjunta de Tata AutoComp con Katcon en México en mayo de 2025 vincula las piezas de escape compuestas con celdas adyacentes de conformado de metales, reduciendo los costos logísticos y apoyando la entrega justo a tiempo dentro de un radio de 200 km. Las reglas de origen del USMCA permiten además que las preformas mexicanas entren a los Estados Unidos libres de aranceles, atrayendo consultas de Carbon Revolution para una posible planta de ruedas. En el cono sur, el umbral de valor doméstico del 60% de Brasil bajo el programa MOVER está llevando a los productores de fibra a evaluar líneas de precursor de poliacrilonitrilo en São Paulo, mientras que la adjudicación en diciembre de 2025 de BRL 42,2 millones (USD 7,56 millones) a un centro de nanocompuestos de grafeno destaca el respaldo gubernamental a los materiales de próxima generación. Sin embargo, la falta de almacenes con control de temperatura para preimpregnados obliga al transporte aéreo, lo que eleva los costos de entrega en un 15-25% en comparación con el transporte marítimo. Por lo tanto, construir almacenamiento con temperatura estable cerca de los clústeres de fabricantes de equipos originales se convierte en un diferenciador estratégico en el mercado de compuestos de fibra de carbono automotriz en América Latina.

Líneas de Producción HP-RTM que Desbloquean Volúmenes Masivos

El moldeo por transferencia de resina de alta presión ofrece tiempos de ciclo inferiores a 5 minutos y fracciones de volumen de fibra superiores al 55%, cumpliendo las normas de energía de impacto en volúmenes superiores a 50.000 unidades por año. El proceso requiere presiones de inyección de hasta 100 bar y una gestión térmica precisa, habilidades actualmente escasas en los grupos de mano de obra regionales. Stellantis ha destinado parte de su presupuesto de EUR 5.600 millones para América del Sur a transferir celdas HP-RTM a Betim y Córdoba, lo que señala el compromiso de los fabricantes de equipos originales con el conformado de compuestos de alta velocidad a nivel nacional. Sin embargo, dado que solo el 2% de la inversión extranjera directa automotriz reciente contiene un componente de investigación y desarrollo, la mayor parte de la experiencia en diseño de moldes debe importarse o cultivarse a través de programas de formación dual. A medida que más líneas HP-RTM entren en funcionamiento, el mercado de compuestos de fibra de carbono automotriz en América Latina pasará de producciones piloto de nicho a programas de paneles de carrocería convencionales, apoyando una mayor utilización y una mejor absorción de costos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Fibra de Carbono y Picos en el Precio del Precursor | -1.4% | Brasil, Argentina, toda la región | Corto plazo (≤2 años) |

| Escasez de Mano de Obra Especializada en el Procesamiento de Compuestos Avanzados | -0.9% | México, Brasil | Mediano plazo (2-4 años) |

| Infraestructura de Reciclaje Subdesarrollada | -0.6% | Brasil, México, Argentina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Fibra de Carbono y Picos en el Precio del Precursor

La fibra de carbono se vende a USD 15-30 por kg, la mitad de los cuales proviene del precursor de poliacrilonitrilo que América Latina debe importar a precios de mercado vinculados a los volátiles mercados del petróleo. Una caída del 10% en el real brasileño eleva los costos locales del precursor en un margen similar, presionando a los proveedores de primer nivel sujetos a contratos de precio fijo. Aunque la red eléctrica de Brasil es más del 80% renovable, el requisito energético de 15.000 kWh/t para la carbonización sigue exponiendo a los productores a las fluctuaciones en el precio de la electricidad. Los pronósticos de la industria sitúan los costos de la fibra en USD 8-12 por kg para 2030 si se comercializan los precursores a base de lignina, aunque ninguna empresa regional financia dicha investigación y desarrollo. La ausencia de acuerdos de compra a largo plazo disuade además a los fabricantes de equipos originales de adoptar diseños con alto contenido de compuestos, moderando el impulso en el mercado de compuestos de fibra de carbono automotriz en América Latina.

Escasez de Mano de Obra Especializada en el Procesamiento de Compuestos Avanzados

Solo el 5% de los nuevos empleos automotrices en proyectos recientes de inversión extranjera directa corresponden a funciones de ingeniería o aseguramiento de calidad, lo que subraya una brecha estructural de talento en la operación de autoclaves, la inspección ultrasónica y la colocación automatizada de fibra. El auge del nearshoring en México ha obligado a las empresas a captar técnicos de los centros aeroespaciales de Querétaro, mientras que el modelo SENAI de Brasil aún carece de planes de estudio específicos para compuestos. Los técnicos certificados de Nivel II en ensayos no destructivos pueden exigir salarios un 30-40% superiores a los promedios del piso de producción, lo que eleva las estructuras de costos para los proveedores emergentes. La limitada participación en investigación y desarrollo también significa que la mayor parte de la innovación en procesos ocurre en el extranjero, lo que ralentiza la transferencia de conocimiento. A menos que los programas de formación dual escalen rápidamente, la escasez de mano de obra limitará la producción alcanzable del mercado de compuestos de fibra de carbono automotriz en América Latina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producción: El Dominio del Moldeo por Transferencia de Resina Refleja las Inversiones en Herramientas de Primer Nivel

El Moldeo por Transferencia de Resina representó el 36,48% de la participación de mercado de Compuestos de Fibra de Carbono Automotriz en América Latina en 2025, consolidándose como la ruta preferida para los paneles de carrocería de Clase A que requieren superficies listas para pintar a tiempos de ciclo moderados. El Moldeo por Inyección, apoyado por pellets termoestables compatibles con prensas, está en camino de alcanzar una CAGR del 7,61% durante el período de pronóstico (2026-2031), satisfaciendo la demanda de soportes para bandejas de baterías e insertos para respaldos de asientos donde los volúmenes anuales superan las 100.000 piezas. El Laminado Manual mantiene su presencia en paneles de vehículos blindados y producciones de prototipos, pero enfrenta el aumento de los costos laborales en México y Brasil que empujan a los fabricantes de equipos originales hacia la deposición automatizada. El Procesamiento por Infusión al Vacío sigue siendo relevante para plataformas de camiones de gran tamaño y techos de autobuses porque logra fracciones de volumen de fibra superiores al 50% sin el gasto de capital de las prensas de compresión. Los enfoques híbridos que utilizan preimpregnados de curado rápido, como HexPly M77CS, difuminan los límites tradicionales de los procesos al combinar la calidad de la infusión de resina con la velocidad del moldeo por prensa.

A medida que la inflación salarial se acelera, los proveedores de primer nivel enfatizan el control estadístico de procesos, impulsando una mayor automatización tanto en las líneas de moldeo por transferencia de resina como en las de inyección. Se prevé que el tamaño del mercado de compuestos de fibra de carbono automotriz en América Latina vinculado al Moldeo por Inyección para piezas bajo el capó se expanda de manera constante a medida que los fabricantes de vehículos eléctricos busquen componentes compactos que disipen el calor de la batería. El Moldeo por Transferencia de Resina mantendrá su primacía en los paneles de carrocería estructurales donde las dimensiones de las piezas superan el área del plato de la mayoría de las prensas de inyección, pero su participación disminuirá gradualmente a medida que proliferen los ensamblajes híbridos de metal y compuesto. El Procesamiento por Infusión al Vacío enfrenta un cuello de botella de habilidades, particularmente en Argentina, donde escasean los técnicos experimentados capaces de gestionar el flujo de resina. En general, la selección de procesos está pasando de categorías rígidas a un menú de compensaciones entre tiempo de ciclo, costo de capital y geometría de la pieza, mejorando la flexibilidad de las cadenas de suministro regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: Las Ganancias en Tren Motriz Superan a las Estructurales a Medida que Proliferan los Híbridos

El Ensamblaje Estructural dominó con el 38,56% de la participación de mercado de Compuestos de Fibra de Carbono Automotriz en América Latina en 2025, reflejando la intensa demanda de componentes ligeros de carrocería en blanco, módulos de techo y paneles de piso. Los Componentes de Tren Motriz, sin embargo, crecerán más rápido a una CAGR del 8,12% hasta 2031 a medida que los híbridos se expandan en camionetas y furgonetas de última milla. Los Interiores continúan adoptando marcos de asientos compuestos y módulos de puertas, pero los vehículos de entrada de precio sensible moderan el crecimiento del volumen. Los paneles de carrocería exterior, como capós y compuertas traseras, siguen siendo un nicho más pequeño, aunque ofrecen a las marcas premium libertad de diseño y resistencia a abolladuras.

El diseño Cell-to-Body de BYD fusiona los compartimentos de la batería con el esqueleto estructural, combinando efectivamente el Ensamblaje Estructural con los Componentes de Tren Motriz y reforzando la demanda de bandejas compuestas de alto módulo. Se prevé que el tamaño del mercado de compuestos de fibra de carbono automotriz en América Latina vinculado a cubiertas de motores híbridos y carcasas de transmisión aumente porque los trenes motrices duales conllevan penalizaciones de masa inherentes que los compuestos pueden compensar. Los casos de uso en interiores enfrentan competencia de precios de piezas de inyección termoplástica, aunque el ahorro de peso de 3-5 kg de los marcos de asientos compuestos presenta ganancias competitivas en eficiencia de combustible. En los paneles exteriores, el aluminio y el acero de alta resistencia ofrecen cierta amenaza de sustitución, pero los compuestos siguen ganando en resistencia a abolladuras y geometría compleja. A medida que maduren las piezas multifuncionales que combinan soporte de carga, absorción de impactos y gestión térmica, los límites de aplicación se difuminarán, aumentando el contenido total de compuestos por vehículo.

Análisis Geográfico

Brasil generó el 42,73% de los ingresos regionales en 2025 gracias a la adquisición de autobuses eléctricos municipales en São Paulo, Río de Janeiro y Brasilia, y al fondo MOVER de BRL 210 millones (USD 37,61 millones) que impulsó un centro de nanocompuestos de grafeno. El compromiso de localización de BYD en febrero de 2026 confirma el estatus de Brasil como base preferida en América del Sur, aprovechando una red eléctrica alimentada en más del 80% por energías renovables para comercializar vehículos eléctricos de bajo carbono. El considerable volumen de ventas domésticas, aproximadamente 2 millones de vehículos ligeros anuales, permite a los proveedores justificar inversiones en autoclaves y preimpregnados, aunque la volatilidad cambiaria eleva los costos de los precursores importados. El éxito de reciclaje a escala de laboratorio de CompoCycles demuestra preparación técnica, pero en ausencia de plantas comerciales, los fabricantes de equipos originales aún carecen de una vía conforme para cumplir la norma de reciclabilidad igual o superior al 80% de Brasil.

México se expandirá a una CAGR del 8,05% durante 2026-2031, la más rápida de la región, a medida que el nearshoring del USMCA impulse la co-localización de proveedores de primer nivel en torno a Guanajuato y Querétaro. La empresa de componentes de escape de Tata AutoComp subraya la nueva ola de proveedores indios y europeos que apuntan a programas híbridos para exportación a América del Norte. Un objetivo de ventas de cero emisiones del 50% para 2030 y la eliminación gradual de camiones en 2040 añaden impulso regulatorio, aunque la capacidad de formación profesional va a la zaga de los despliegues de capital, lo que obliga a una costosa reconversión de técnicos aeroespaciales. La exploración de Carbon Revolution para una planta de ruedas destaca el atractivo de México para piezas compuestas de alto valor que se benefician del acceso rápido a clientes en los Estados Unidos.

Argentina y el Resto de América Latina representan participaciones menores, pero se benefician de los movimientos libres de aranceles de preformas dentro del Mercosur, facilitando el abastecimiento multinacional. La camioneta Niágara de Renault fabricada en Córdoba ejemplifica el apalancamiento exportador de Argentina en plataformas listas para compuestos. Los servicios de caracterización de materiales del INTI reducen el gasto de capital en investigación y desarrollo para las pymes, mejorando la difusión tecnológica. Los 405 autobuses eléctricos de Chile y las ambiciones de flota de cero emisiones para 2035 de Costa Rica abren nichos para proveedores de techos de autobuses y bandejas de baterías. Si bien estos mercados más pequeños no pueden sostener plantas de precursores independientes, los acuerdos comerciales regionales permiten la agrupación de componentes que eleva las tasas de utilización en todo el mercado de compuestos de fibra de carbono automotriz en América Latina.

Panorama Competitivo

El mercado de Compuestos de Fibra de Carbono Automotriz en América Latina está moderadamente consolidado. La certificación sigue siendo un factor determinante; las normas ISO 9001 e IATF 16949 favorecen a los actores establecidos con trazabilidad sólida, aunque los modelos de fabricación por contrato dan a las empresas emergentes acceso a capacidad conforme sin grandes gastos de capital. Las oportunidades en vehículos comerciales —plataformas de camionetas, techos de furgonetas de reparto, estructuras de autobuses— carecen de proveedores consolidados, lo que permite a los fabricantes regionales con experiencia en infusión al vacío capturar participación. La intensidad competitiva está, por tanto, aumentando en múltiples nichos del mercado de compuestos de fibra de carbono automotriz en América Latina.

Líderes de la Industria de Compuestos de Fibra de Carbono Automotriz en América Latina

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Hexcel Corporation

SGL Carbon

TORAY INDUSTRIES, INC.

TEIJIN LIMITED

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Hexcel Corporation anunció que presentaría sus últimas soluciones de compuestos ligeros en JEC World 2026. En su stand destacará una gama de soluciones de materiales ligeros, con especial protagonismo de HexPly M949, un preimpregnado epoxi de curado rápido, diseñado para superficies de aspecto carbono de alta calidad. El producto está diseñado específicamente para el sector automotriz global (incluida América Latina).

- Febrero de 2026: Cabot Corporation adquirió Mexico Carbon Manufacturing S.A. de C.V. (MXCB). Esta operación consolidó la relación de Cabot Corporation con Bridgestone, empresa a la que ha suministrado productos de carbono reforzante. Situada cerca de las instalaciones actuales de Cabot en Altamira, México, MXCB aumentó la capacidad de producción y amplió el espectro de productos de carbono reforzante.

Alcance del Informe del Mercado de Compuestos de Fibra de Carbono Automotriz en América Latina

Los compuestos de fibra de carbono automotriz (CFRP) son materiales de alta resistencia y bajo peso fabricados mediante la incorporación de fibras de carbono resistentes en una matriz polimérica (generalmente resina epoxi). Ofrecen relaciones de rigidez-peso superiores en comparación con el acero y el aluminio, mejorando la eficiencia de combustible, la aceleración y el manejo. Estos compuestos se utilizan cada vez más en paneles de carrocería, componentes de chasis y estructuras de baterías para vehículos eléctricos.

El informe del mercado de Compuestos de Fibra de Carbono Automotriz en América Latina está segmentado por tipo de producción, tipo de aplicación y geografía. Por tipo de producción, el mercado se segmenta en laminado manual, moldeo por transferencia de resina, procesamiento por infusión al vacío y moldeo por inyección. Por tipo de aplicación, el mercado se segmenta en ensamblaje estructural, componentes de tren motriz, interiores y exteriores. Por geografía, el mercado se segmenta en Brasil, México, Argentina y el Resto de América Latina. Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Laminado Manual |

| Moldeo por Transferencia de Resina |

| Procesamiento por Infusión al Vacío |

| Moldeo por Inyección |

| Ensamblaje Estructural |

| Componentes de Tren Motriz |

| Interiores |

| Exteriores |

| Brasil |

| México |

| Argentina |

| Resto de América Latina |

| Por Tipo de Producción | Laminado Manual |

| Moldeo por Transferencia de Resina | |

| Procesamiento por Infusión al Vacío | |

| Moldeo por Inyección | |

| Por Tipo de Aplicación | Ensamblaje Estructural |

| Componentes de Tren Motriz | |

| Interiores | |

| Exteriores | |

| Por Geografía | Brasil |

| México | |

| Argentina | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de compuestos de fibra de carbono automotriz en América Latina en 2031?

Se proyecta que el Mercado de Compuestos de Fibra de Carbono Automotriz en América Latina alcance USD 1,99 mil millones en 2031, reflejando una CAGR del 7,21% de 2026 a 2031.

¿Qué proceso de producción lidera actualmente la adopción en América Latina?

El Moldeo por Transferencia de Resina lidera con una participación de mercado del 36,48% en 2025 gracias a su capacidad de entregar paneles exteriores de Clase A a tiempos de ciclo automotrices.

¿Por qué los componentes de tren motriz son el segmento de aplicación de más rápido crecimiento?

Las arquitecturas híbridas añaden peso, lo que lleva a los fabricantes de equipos originales a adoptar cubiertas de motor de fibra de carbono, carcasas de transmisión y semiejes, impulsando una CAGR del 8,12% hasta 2031.

¿Cómo influyen los incentivos MOVER de Brasil en las decisiones de los proveedores?

MOVER vincula las desgravaciones fiscales al contenido doméstico y a las bajas emisiones de flota, alentando a los productores de fibra y a los proveedores de primer nivel a construir plantas de precursores y compuestos dentro de Brasil.

¿Cuál es la principal barrera para el reciclaje de compuestos en la región?

América Latina carece de instalaciones a escala comercial; el único piloto en Brasil opera por debajo de 100 kg por mes, muy por debajo de los volúmenes de fin de vida útil de los vehículos.

Última actualización de la página el: