Tamaño y Participación del Mercado de Mantenimiento, Reparación y Operaciones (MRO) de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

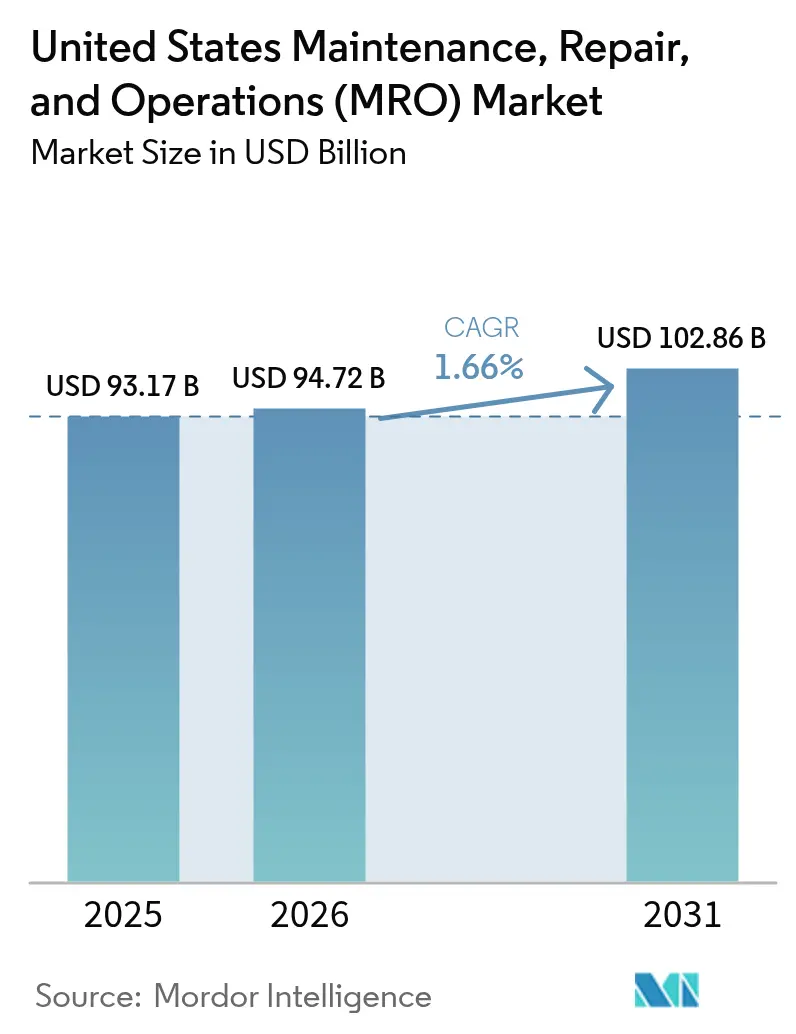

| Tamaño del mercado en el año base (2025) | 93.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 94.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.66% CAGR |

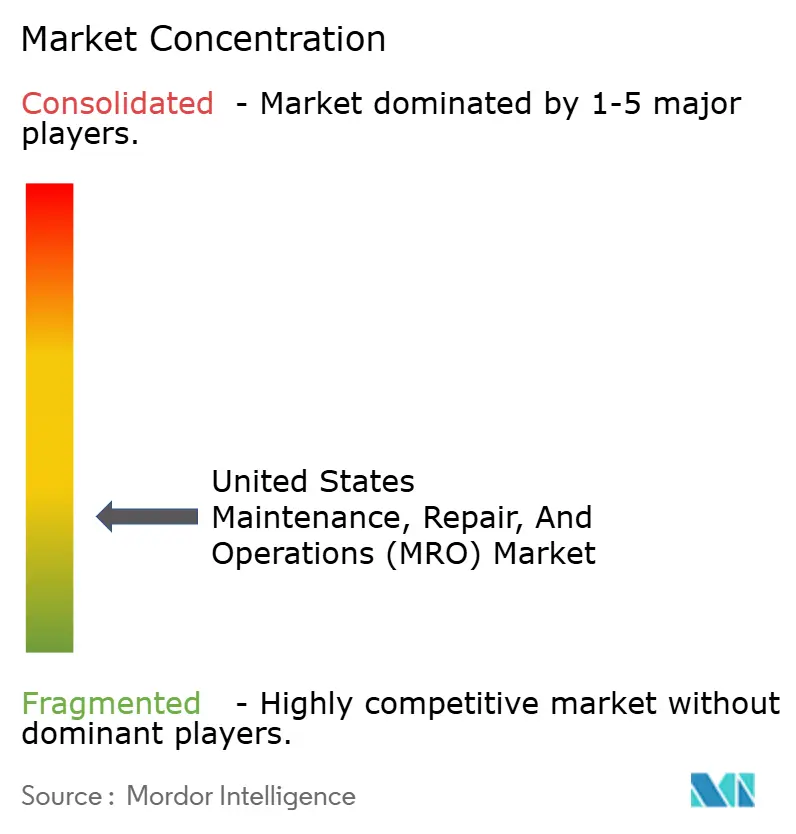

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento, Reparación y Operaciones (MRO) de los Estados Unidos por Mordor Intelligence

El Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos fue valorado en USD 93,17 mil millones en 2025 y se estima que crecerá desde USD 94,72 mil millones en 2026 hasta alcanzar USD 102,86 mil millones en 2031, a una CAGR del 1,66% durante el período de pronóstico (2026-2031). Esta perspectiva refleja la madurez del mercado, limitada por escaseces estructurales de mano de obra, aunque respaldada por el gasto federal en infraestructura y la rápida digitalización de las adquisiciones. El crecimiento moderado está anclado por una base instalada en expansión de activos industriales, una demanda creciente de modernizaciones para mayor eficiencia energética y un uso más amplio de software de mantenimiento predictivo. Los incentivos de política derivados de la Ley de Inversión en Infraestructura y Empleos, la Ley CHIPS y Ciencia, y la Ley de Reducción de la Inflación continúan estimulando la inversión de capital en fábricas de semiconductores, plantas de baterías y proyectos de energía limpia, todos los cuales dependen de servicios MRO de alto valor. Al mismo tiempo, la penetración del comercio electrónico se acelera a medida que los compradores migran hacia plataformas integradas en línea que simplifican el abastecimiento, reducen el volumen de transacciones y mejoran la visibilidad del inventario. A pesar de estas oportunidades, el mercado enfrenta escaseces agudas de mano de obra calificada, márgenes brutos de los distribuidores en contracción y una volatilidad continua en la cadena de suministro que infla los costos de mantenimiento de inventario y alarga los plazos de entrega. La consolidación entre empresas de alquiler y distribución sigue siendo la respuesta competitiva principal, con más de USD 15 mil millones en adquisiciones recientes orientadas a eficiencias de escala y mayor cobertura geográfica.

Conclusiones Clave del Informe

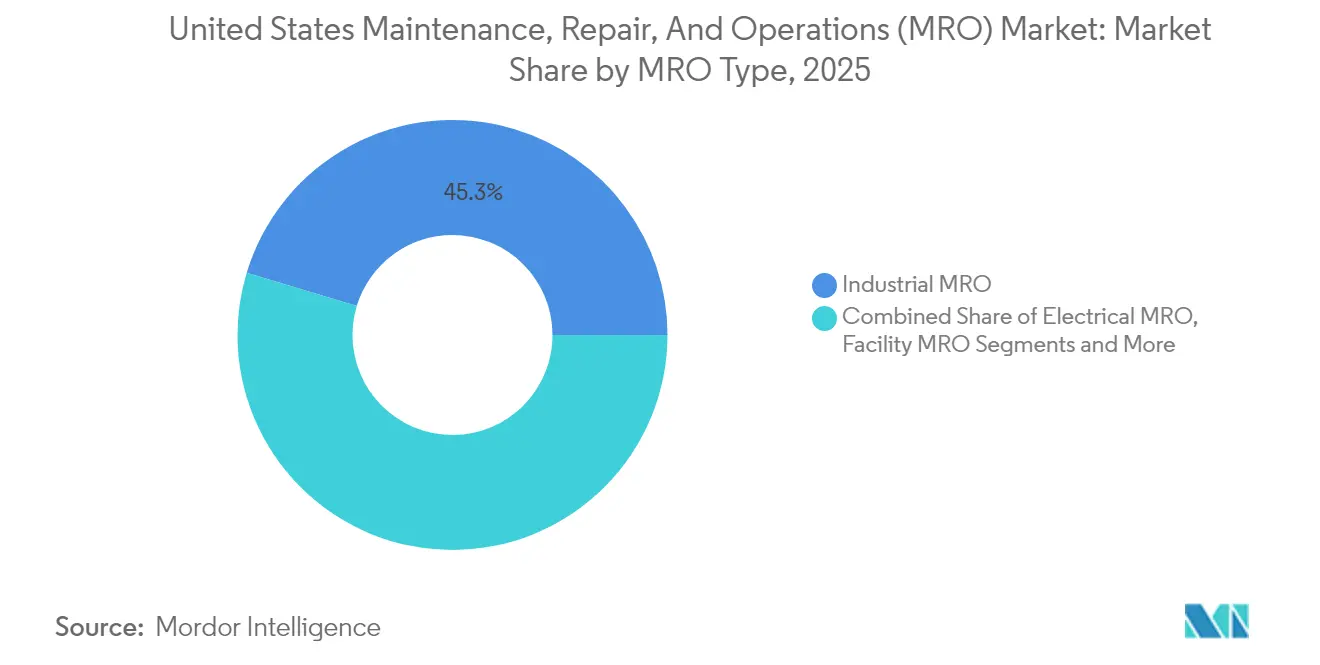

- Por tipo de MRO, el MRO industrial lideró con una participación de ingresos del 45,32% del mercado de mantenimiento, reparación y operaciones de los Estados Unidos en 2025, mientras que el MRO eléctrico registró la CAGR proyectada más alta del 2,75% hasta 2031.

- Por industria de usuario final, la manufactura representó el 37,62% del tamaño del mercado de mantenimiento, reparación y operaciones de los Estados Unidos en 2025, y el sector salud se expande a una CAGR del 2,56% hasta 2031.

- Por modelo de abastecimiento, el mantenimiento interno mantuvo el 51,36% del tamaño del mercado de mantenimiento, reparación y operaciones de los Estados Unidos en 2025; el suministro integrado está proyectado para crecer a una CAGR del 1,78% durante 2026-2031.

- Por enfoque de mantenimiento, el mantenimiento preventivo representó el 57,48% del tamaño del mercado de mantenimiento, reparación y operaciones de los Estados Unidos en 2025, mientras que se prevé que el mantenimiento predictivo aumente a una CAGR del 2,06% hasta 2031.

- Por canal de distribución, los distribuidores fuera de línea mantuvieron el 63,25% del tamaño del mercado de mantenimiento, reparación y operaciones de los Estados Unidos en 2025, y los canales en línea/comercio electrónico avanzan a una CAGR del 1,88% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mantenimiento, Reparación y Operaciones (MRO) de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ahorro de costos impulsado por el mantenimiento predictivo | +0.4% | Nacional, concentrado en centros manufactureros | Mediano plazo (2-4 años) |

| Activos industriales envejecidos que aumentan los ciclos de reparación | +0.3% | Nacional, con énfasis en el Cinturón Oxidado y la Costa del Golfo | Largo plazo (≥ 4 años) |

| Penetración del comercio electrónico en suministros MRO | +0.2% | Nacional, acelerado en centros urbanos | Corto plazo (≤ 2 años) |

| Inversiones de relocalización que amplían la base instalada | +0.3% | Regiones del Sureste, Suroeste y los Grandes Lagos | Largo plazo (≥ 4 años) |

| Incentivos federales para modernizaciones de eficiencia energética | +0.2% | Nacional, priorizando corredores industriales | Mediano plazo (2-4 años) |

| Manufactura aditiva para repuestos bajo demanda | +0.1% | Clústeres aeroespaciales y zonas de manufactura avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro de Costos Impulsado por el Mantenimiento Predictivo

Las organizaciones que adoptan programas predictivos reportan la eliminación de más del 50% del tiempo de inactividad no planificado y la reducción de defectos en más del 70%, transformando el MRO de un centro de costos a un generador de valor. Los operadores de aviación integran cada vez más el monitoreo basado en condición en los contratos de gestión de flotas, y las instalaciones industriales combinan sensores IoT con plataformas de análisis para garantizar compromisos de nivel de servicio. Los proveedores capaces de ofrecer compromisos de disponibilidad respaldados por datos cobran tarifas superiores, mientras que los compradores se benefician de menores costos del ciclo de vida y mayor disponibilidad de equipos. La creciente lista de Centros de Evaluación Industrial financiados por el gobierno difunde aún más el conocimiento predictivo entre los fabricantes medianos. [1]Departamento de Energía de EE. UU., "Centros de Evaluación Industrial (IACs)," energy.gov A medida que las soluciones predictivas escalan, las tarifas de software y las modernizaciones de sensores se convierten en flujos de ingresos recurrentes para los proveedores de servicios, reforzando la contribución positiva a la CAGR.

Activos Industriales Envejecidos que Aumentan los Ciclos de Reparación

Una gran proporción de la maquinaria industrial de EE. UU. instalada durante las décadas de 1950 y 1960 opera actualmente más allá de su vida útil de diseño, lo que genera eventos de mantenimiento más frecuentes y un mayor gasto por activo. Las instalaciones químicas y petroquímicas en la Costa del Golfo enfrentan un mayor escrutinio regulatorio, lo que conlleva revisiones obligatorias de recipientes a presión y sistemas de tuberías. Las agencias de tránsito público reportan un atraso de entre USD 50 mil millones y USD 80 mil millones para la rehabilitación de vagones, vías e instalaciones. En aviación, la edad promedio de 54 años de los mecánicos certificados subraya la urgencia de los programas de gestión de integridad de activos que minimizan los riesgos de seguridad al tiempo que extienden la vida útil. Estas dinámicas aumentan colectivamente la demanda de servicios de inspección, evaluaciones de condición y piezas de reacondicionamiento, apoyando un crecimiento estable de ingresos para el mercado de MRO de los Estados Unidos.

Penetración del Comercio Electrónico en Suministros MRO

Las plataformas de adquisición digital ahora listan millones de SKU, lo que permite a los compradores comparar especificaciones, precios y disponibilidad en tiempo real. El cambio hacia lo digital comprime los ciclos de compra y facilita el inventario gestionado por el proveedor, lo que reduce los niveles de existencias en hasta un 20%. Los grandes distribuidores reportan que las transacciones contractuales de comercio electrónico comprenden más del 70% de los ingresos totales de MRO, lo que indica un cambio permanente en el comportamiento del comprador. El uso generalizado de chatbots de IA y herramientas de búsqueda guiada simplifica la selección de productos, especialmente para las pequeñas y medianas empresas que anteriormente carecían de equipos de adquisición dedicados. A medida que la penetración se profundiza, los canales digitales capturan una participación incremental de las sucursales locales, añadiendo moderados vientos de cola al crecimiento del mercado mientras intensifican la transparencia de precios.

Inversiones de Relocalización que Amplían la Base Instalada

El gasto anual en construcción manufacturera se ha duplicado hasta casi USD 190 mil millones, impulsado por incentivos de relocalización orientados a semiconductores, vehículos eléctricos y equipos de energía renovable. Más de 50 proyectos de fabricación de chips y 200 instalaciones de energía limpia están en curso o anunciados, predominantemente en las regiones del Sureste, Suroeste y los Grandes Lagos. Cada nueva planta introduce miles de activos —HVAC, automatización, herramientas— que requieren MRO continuo. Los compromisos de gasto de empresas como GE Aerospace, que destinó casi USD 1 mil millones para modernizaciones de instalaciones en EE. UU. en 2025, ilustran cómo los proyectos de capital se traducen en demanda de servicios a largo plazo. La ampliación de la base instalada fortalece el mercado de mantenimiento, reparación y operaciones de los Estados Unidos al ampliar su universo atendible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los márgenes por la comoditización de productos | -0.2% | Nacional, aguda en mercados metropolitanos competitivos | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro y escasez de inventario | -0.3% | Nacional, concentrada en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en MRO | -0.4% | Nacional, severa en centros aeroespaciales y manufactureros | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en equipos conectados | -0.1% | Nacional, crítico en sectores de infraestructura y defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los Márgenes por la Comoditización de Productos

La transparencia de precios en las plataformas digitales reduce los márgenes de los distribuidores en sujetadores estándar, rodamientos y consumibles. Durante 2024, los principales distribuidores reportaron caídas secuenciales en el margen bruto a medida que los clientes migraban hacia proveedores de menor costo y ampliaban el uso de alternativas de marca propia. [2]Fastenal Company, "Fastenal Company informa los resultados del primer trimestre de 2025," fastenal.com Con el líder del mercado Grainger manteniendo solo el 7% de participación, ningún participante ejerce suficiente escala para fijar los precios del sector. Los distribuidores enfatizan cada vez más los servicios de valor agregado, como la venta automática en sitio, el ensamblaje de kits y la capacitación técnica, para preservar los márgenes; sin embargo, estos servicios implican inversión inicial y períodos de recuperación más largos que presionan la rentabilidad a corto plazo.

Volatilidad de la Cadena de Suministro y Escasez de Inventario

La congestión portuaria, las disputas geopolíticas y la escasez de componentes prolongan los plazos de entrega y elevan las tarifas de flete, lo que obliga a los compradores a aumentar los niveles de existencias de seguridad. Las regiones dependientes de importaciones sienten el impacto de manera más aguda, especialmente en lo que respecta a los componentes eléctricos provenientes de Asia. Los distribuidores asumen la carga financiera de inventarios más grandes, mientras que los fabricantes de equipos originales (OEM) enfrentan retrasos en la producción cuando las piezas críticas no están disponibles. Aunque los incentivos federales buscan localizar la manufactura, la nueva capacidad doméstica tardará años en aliviar materialmente la presión sobre la cadena de suministro, manteniendo el freno sobre el mercado de mantenimiento, reparación y operaciones de los Estados Unidos en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: Núcleo Industrial con Impulso Eléctrico

El MRO industrial generó el 45,32% de los ingresos de 2025, respaldado por la extensa base de maquinaria en manufactura, minería e industrias de proceso. El tamaño del mercado de mantenimiento, reparación y operaciones de los Estados Unidos para aplicaciones industriales está impulsado por las inversiones de relocalización en fabricación de semiconductores, electrificación automotriz y ensamblaje aeroespacial. Las altas tasas de utilización crean ciclos de reemplazo constantes para sellos, rodamientos y componentes hidráulicos. El MRO eléctrico, proyectado para crecer a una CAGR del 2,75% hasta 2031, se beneficia de las subvenciones para la modernización de la red eléctrica y los mandatos de electrificación de plantas que impulsan la demanda de interruptores, variadores y sensores. A medida que los incentivos federales aceleran las mejoras de eficiencia energética, los proveedores de servicios especializados en modernizaciones eléctricas capturan una participación de mercado incremental.

El segmento de MRO de instalaciones mantiene una demanda estable derivada del mantenimiento de sistemas de edificios, incluidos HVAC, techos y plomería, mientras que la categoría «otro» comprende nichos especializados como la calibración de dispositivos médicos y el mantenimiento de equipos de telecomunicaciones. La convergencia de la tecnología operativa y la tecnología de la información difumina los límites tradicionales, especialmente a medida que los sistemas interconectados requieren técnicos capaces de gestionar tanto tareas mecánicas como de ciberseguridad. Los proveedores que integran equipos multidisciplinarios aseguran acuerdos de servicio a largo plazo con márgenes favorables.

Por Industria de Usuario Final: Escala Manufacturera y Potencial del Sector Salud

La manufactura representó el 37,62% de la participación del mercado de mantenimiento, reparación y operaciones de los Estados Unidos en 2025, respaldada por USD 57 mil millones en mantenimiento de maquinaria y gasto adicional relacionado con fallas. Los clústeres de industria pesada en los Grandes Lagos y la Costa del Golfo generan una demanda constante de revisiones de bombas, válvulas y cajas de engranajes. Sin embargo, el sector salud lidera el crecimiento, avanzando a una CAGR del 2,56% hasta 2031, a medida que los hospitales modernizan la infraestructura envejecida y cumplen con estrictos estándares de mantenimiento de equipos. El financiamiento federal bajo la Ley de Inversión en Infraestructura y Empleos destina miles de millones para mejoras energéticas en hospitales, ampliando aún más el mercado atendible del sector salud.

La energía y los servicios públicos siguen siendo contribuyentes estables, impulsados por programas de integridad de oleoductos y proyectos de extensión de vida útil de plantas de energía. La demanda en aeroespacial y defensa repunta junto con mayores tasas de utilización de flotas, con los servicios de mantenimiento de motores emergiendo como un nicho de alto margen. Los ciclos de construcción introducen volatilidad, pero la creciente prevalencia de la fabricación modular y fuera del sitio aumenta las oportunidades para la planificación de mantenimiento preventivo y el suministro de piezas para el mercado de posventa.

Por Modelo de Abastecimiento: Del Control Interno al Suministro Integrado

Los equipos internos continúan gestionando el 51,36% del gasto en mantenimiento, ya que las organizaciones priorizan la supervisión directa de los activos de misión crítica. Sin embargo, la escasez de talento y la necesidad de herramientas digitales impulsan los modelos de suministro integrado a una CAGR del 1,78%, canalizando el gasto hacia programas de inventario gestionado por el proveedor. Estos programas típicamente reducen el número de transacciones hasta en un 10% y disminuyen los costos de mantenimiento de inventario en porcentajes de dos dígitos, haciéndolos atractivos ante la presión sobre los márgenes. La externalización a especialistas en mantenimiento, reparación y operaciones de terceros permite a los fabricantes concentrarse en la producción principal al tiempo que acceden a experiencia escasa en análisis predictivo y ciberseguridad.

Los proveedores integrados de gestión de instalaciones amplían el valor al combinar servicios de limpieza, mantenimiento de áreas exteriores y MRO bajo contratos unificados. Un menor tiempo de reparación y la reducción de desabastecimientos mejoran la disponibilidad de los equipos, incrementando la productividad general de la planta y reforzando la migración desde equipos de mantenimiento puramente internos.

Por Enfoque de Mantenimiento: Base Preventiva, Punto de Inflexión Predictivo

Los programas preventivos representan el 57,48% de los ingresos del mercado, favorecidos por el cumplimiento normativo y la facilidad de planificación. No obstante, las estrategias predictivas están ganando terreno, proyectadas a una CAGR del 2,06% a medida que los precios de los sensores caen y las plataformas de análisis maduran. Las plantas que implementan protocolos predictivos típicamente reducen el gasto en mantenimiento entre un 10% y un 15%, al tiempo que aumentan el tiempo de actividad, fortaleciendo la propuesta de valor a pesar de la mayor inversión inicial. El trabajo correctivo/reactivo persiste en entornos sensibles al costo, pero enfrenta cada vez más el escrutinio de aseguradoras y reguladores que penalizan el tiempo de inactividad no planificado y los riesgos de seguridad.

Escalar el mantenimiento predictivo depende de la integración de datos entre la planificación de recursos empresariales, los sistemas computarizados de gestión de mantenimiento y las herramientas de gestión del rendimiento de activos. Los proveedores que ofrecen interoperabilidad fluida ganan contratos, posicionando los servicios predictivos como un diferenciador crítico en el mercado de MRO de los Estados Unidos.

Por Canal de Distribución: Fortaleza Fuera de Línea ante el Auge en Línea

Los distribuidores fuera de línea mantuvieron el 63,25% de la participación en 2025 a través de redes de sucursales que ofrecen inventario inmediato y asesoría técnica. El stock local sigue siendo vital para situaciones de avería donde los costos por tiempo de inactividad superan las tarifas de flete urgente. Sin embargo, los canales en línea y de comercio electrónico avanzan a una CAGR del 1,88% a medida que los departamentos de adquisiciones digitalizan flujos de trabajo y adoptan catálogos de acceso directo dentro de los sistemas empresariales. Los principales distribuidores reportan un crecimiento de dos dígitos en sitios web de surtido ilimitado, lo que señala una migración sostenible de canal. Las ventas directas del OEM preservan su relevancia para los componentes propietarios que requieren aprobación de ingeniería o cumplimiento de garantía.

Surgen modelos híbridos que combinan centros de servicio locales con mercados digitales centralizados para ofrecer tanto velocidad como amplitud. Los distribuidores que integran datos de inventario en tiempo real, búsqueda habilitada por IA y cumplimiento automatizado de pedidos se posicionan para capturar una participación desproporcionada del mercado de mantenimiento, reparación y operaciones de los Estados Unidos.

Análisis Geográfico

La densidad industrial y la antigüedad de los activos crean patrones regionales pronunciados en la demanda de servicios. Los Grandes Lagos y el Medio Oeste conservan la mayor participación debido a las plantas heredadas de automotriz, acero y productos químicos que dependen de revisiones rutinarias de maquinaria de alta utilización. El Sureste y el Suroeste registran el crecimiento más rápido a medida que las fábricas de semiconductores en Arizona y Texas y las plantas de baterías para vehículos eléctricos en Tennessee y Georgia entran en operación bajo los incentivos de la Ley CHIPS y la Ley de Reducción de la Inflación. Las refinerías y los complejos petroquímicos de la Costa del Golfo continúan siendo el ancla de la demanda de servicios de control de corrosión y de mantenimiento programado.

California y Washington dominan el MRO aeroespacial gracias a las líneas de ensamblaje final de los OEM y las operaciones de los centros de las aerolíneas, mientras que Texas alberga un denso clúster de proveedores de mantenimiento de línea en los aeropuertos de Dallas-Fort Worth y Houston. El MRO relacionado con el sector salud se distribuye de manera uniforme, aunque el Noreste y el Medio Oeste enfrentan mayores necesidades de modernización debido a edificios hospitalarios más antiguos, lo que aumenta la demanda de mejoras de HVAC y sistemas de seguridad vital.

La política regional también determina las oportunidades: los estados con legislación de derecho al trabajo en el Sur atraen fábricas nuevas que incorporan el mantenimiento predictivo desde la puesta en marcha, mientras que las instalaciones más antiguas en los estados del norte con sindicatos priorizan la renovación bajo regulaciones de gestión de activos. Los proveedores de servicios con presencia multirregional y flotas de técnicos móviles están mejor posicionados para atender los variados requisitos geográficos del mercado de MRO de los Estados Unidos.

Panorama Competitivo

El mercado de mantenimiento, reparación y operaciones de los Estados Unidos permanece fragmentado. W.W. Grainger, Fastenal, MSC Industrial, Wesco y Applied Industrial Technologies anclan el canal de distribución tradicional, aunque cada uno enfrenta presión sobre los márgenes por la competencia del comercio electrónico y la incursión de marcas propias. La actividad reciente de fusiones y adquisiciones se centra en empresas de alquiler de flotas y distribuidores especializados que buscan escala para negociar condiciones con proveedores e invertir en tecnología. Por ejemplo, la adquisición de H and E Equipment Services por parte de United Rentals por USD 4.800 millones añadió 64.000 unidades de flota y mejora el potencial de venta cruzada de paquetes de mantenimiento para clientes de construcción. [3]International Rental News, "Las mayores adquisiciones de alquiler de equipos de 2025 hasta ahora," internationalrentalnews.com

Los participantes nativos digitales aprovechan plataformas de bajo costo operativo para ofrecer surtidos más amplios y precios dinámicos, desafiando a los operadores establecidos a acelerar sus estrategias omnicanal. Los OEM como GE Aerospace agrupan cada vez más piezas, software y servicios de campo en contratos basados en rendimiento que eluden la distribución tradicional para componentes de alto valor. El cumplimiento de las regulaciones de residuos peligrosos de la OSHA y los estándares de gestión de activos ISO 55000 constituye una barrera de entrada que favorece a los proveedores establecidos con procesos certificados y registros de seguridad documentados.

Líderes de la Industria de Mantenimiento, Reparación y Operaciones (MRO) de los Estados Unidos

Ferguson PLC

Motion Industries Inc. (Genuine Parts Company)

Airgas Inc. (Air Liquide SA)

DNOW Inc. (DistributionNOW)

HD Supply Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE Aerospace anunció una inversión de casi USD 1 mil millones en plantas de EE. UU. para aumentar la producción de componentes comerciales y de defensa. El compromiso estratégico asegura la capacidad de suministro doméstico y genera demanda de MRO corriente abajo para los equipos recién instalados.

- Marzo de 2025: Atlas Copco acordó adquirir National Tank and Equipment por USD 218 millones, marcando su entrada en el nicho especializado de drenaje en EE. UU. y ampliando sus ofertas de servicios de alquiler a clientes del sector energético.

- Enero de 2025: United Rentals completó la adquisición de H and E Equipment Services por USD 4.800 millones, con el objetivo de ampliar la profundidad de la flota y lograr USD 250 millones en sinergias de costos e ingresos en un plazo de tres años. El acuerdo fortalece su presencia en los mercados de construcción de alto crecimiento del Cinturón Solar.

- Octubre de 2024: VSE Corporation dio a conocer una adquisición de USD 200 millones de Kellstrom Aerospace para profundizar su exposición al mercado de posventa de aviación comercial y diversificar su cartera de soporte a OEM.

Alcance del Informe del Mercado de Mantenimiento, Reparación y Operaciones (MRO) de los Estados Unidos

Los artículos de mantenimiento, reparación y operaciones (MRO) son productos y materiales adquiridos por las empresas que no se emplean directamente en su proceso de fabricación. Estos productos se utilizan principalmente para mantener las operaciones comerciales en funcionamiento. El mantenimiento, reparación y operaciones (MRO) incluye repuestos, equipos y consumibles utilizados por una empresa para fabricar productos finales. El MRO comprende repuestos, equipos como bombas y válvulas, consumibles, suministros de limpieza, suministros para el mantenimiento de plantas, lubricantes y actividades realizadas para restaurar o mantener el funcionamiento del equipo requerido.

El alcance del estudio incluye los ingresos acumulados de los componentes mencionados por los proveedores de servicios para instalaciones eléctricas, industriales y de infraestructura. Además, el estudio rastrea los desarrollos significativos, las tendencias de los usuarios finales y las previsiones del mercado en los Estados Unidos, que actualmente ocupa alrededor del 85% de la demanda total del mercado en América del Norte. El estudio hace un seguimiento del impacto del brote de COVID-19 en los patrones de demanda y el gasto de los usuarios finales.

El mercado de mantenimiento, reparación y operaciones (MRO) de los Estados Unidos está segmentado por MRO industrial (industria de usuario final [manufactura, construcción, productos químicos y petroquímicos, alimentos, bebidas y procesamiento de papel, otros]), MRO eléctrico (industria de usuario final [manufactura (de proceso y no de proceso), construcción, productos químicos y petroquímicos, alimentos, bebidas y procesamiento de papel, otras industrias de usuario final]), MRO de instalaciones (industria de usuario final [salud y asistencia social, manufactura, construcción, otras industrias de usuario final]). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| MRO Industrial |

| MRO Eléctrico |

| MRO de Instalaciones |

| Otros Tipos de MRO |

| Manufactura |

| Energía y Servicios Públicos |

| Aeroespacial y Defensa |

| Construcción |

| Sector Salud |

| Otras Industrias de Usuario Final |

| Interno |

| Externalizado (Terceros/Gestión Integral de Instalaciones) |

| Suministro Integrado (Inventario Gestionado por el Proveedor/MRO Integrado) |

| Preventivo / Programado |

| Correctivo / Reactivo |

| Predictivo / Basado en Condición |

| Distribuidores Fuera de Línea |

| En Línea / Comercio Electrónico |

| Directo del OEM |

| Por Tipo de MRO | MRO Industrial |

| MRO Eléctrico | |

| MRO de Instalaciones | |

| Otros Tipos de MRO | |

| Por Industria de Usuario Final | Manufactura |

| Energía y Servicios Públicos | |

| Aeroespacial y Defensa | |

| Construcción | |

| Sector Salud | |

| Otras Industrias de Usuario Final | |

| Por Modelo de Abastecimiento | Interno |

| Externalizado (Terceros/Gestión Integral de Instalaciones) | |

| Suministro Integrado (Inventario Gestionado por el Proveedor/MRO Integrado) | |

| Por Enfoque de Mantenimiento | Preventivo / Programado |

| Correctivo / Reactivo | |

| Predictivo / Basado en Condición | |

| Por Canal de Distribución | Distribuidores Fuera de Línea |

| En Línea / Comercio Electrónico | |

| Directo del OEM |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos?

Se espera que el tamaño del Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos alcance USD 94,72 mil millones en 2026 y crezca a una CAGR del 1,66% para llegar a USD 102,86 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos?

En 2026, se espera que el tamaño del Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos alcance USD 94,72 mil millones.

¿Quiénes son los actores clave en el Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos?

DNOW Inc. (DistributionNOW), Airgas Inc. (Air Liquide SA), Ferguson PLC, Motion Industries Inc. (Genuine Parts Company) y HD Supply Holdings Inc. son las principales empresas que operan en el Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos.

¿Qué años cubre este informe del Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos se estimó en USD 93,17 mil millones. El informe cubre el tamaño histórico del mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Mantenimiento, Reparación y Operaciones de los Estados Unidos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: