Tamaño y Participación del Mercado de Envases en Bolsa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

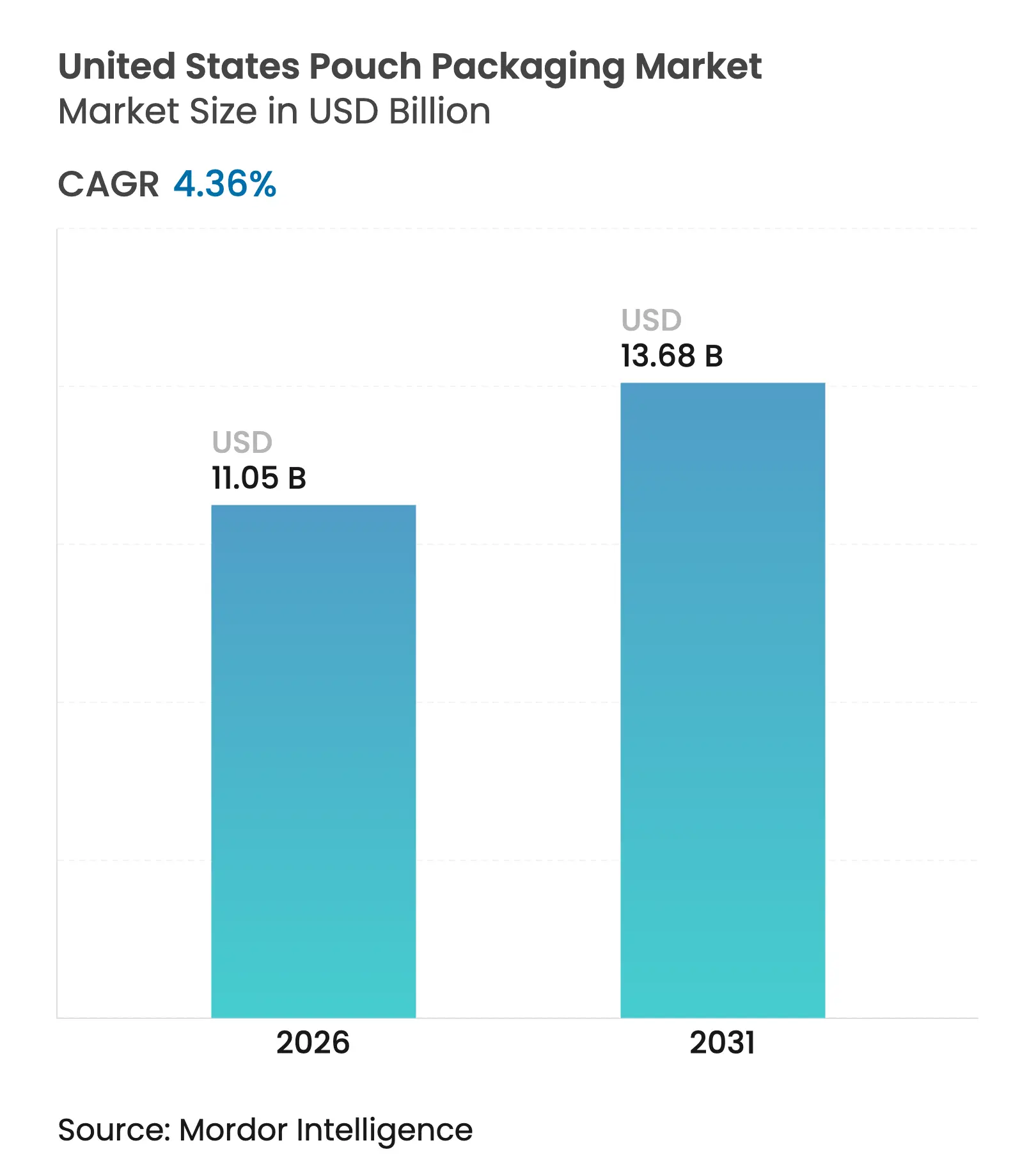

| Tamaño del Mercado (2026) | 11.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases en Bolsa de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de envases en bolsa de los Estados Unidos crezca de USD 10.590 millones en 2025 a USD 11.050 millones en 2026 y se prevé que alcance USD 13.680 millones en 2031 a una CAGR del 4,36% durante 2026-2031. El aumento de los costos de cumplimiento normativo bajo la ley de Responsabilidad Extendida del Productor (EPR) de California, el rápido crecimiento del comercio electrónico y el continuo cambio de formatos rígidos a flexibles están reformando las opciones de materiales, los procesos de producción y las estrategias de precios. La capacidad de impresión digital, el desarrollo de películas de material único y la integración de contenido reciclado se han convertido en temas centrales de inversión a medida que los convertidores equilibran los mandatos de sostenibilidad con las demandas de impacto en estantería de los propietarios de marcas. Mientras tanto, la volatilidad de la cadena de suministro en polietileno y polipropileno está acelerando la integración vertical y la consolidación, permitiendo a los actores de escala cubrir el riesgo de resina y asegurar la materia prima. Estos factores, junto con el crecimiento de los formatos de recarga y las bolsas retort de alta barrera, apuntan a un mercado que está madurando más allá de las aplicaciones tradicionales de aperitivos y expandiéndose hacia el cuidado personal, la nutrición de mascotas y las raciones de defensa.

Conclusiones Clave del Informe

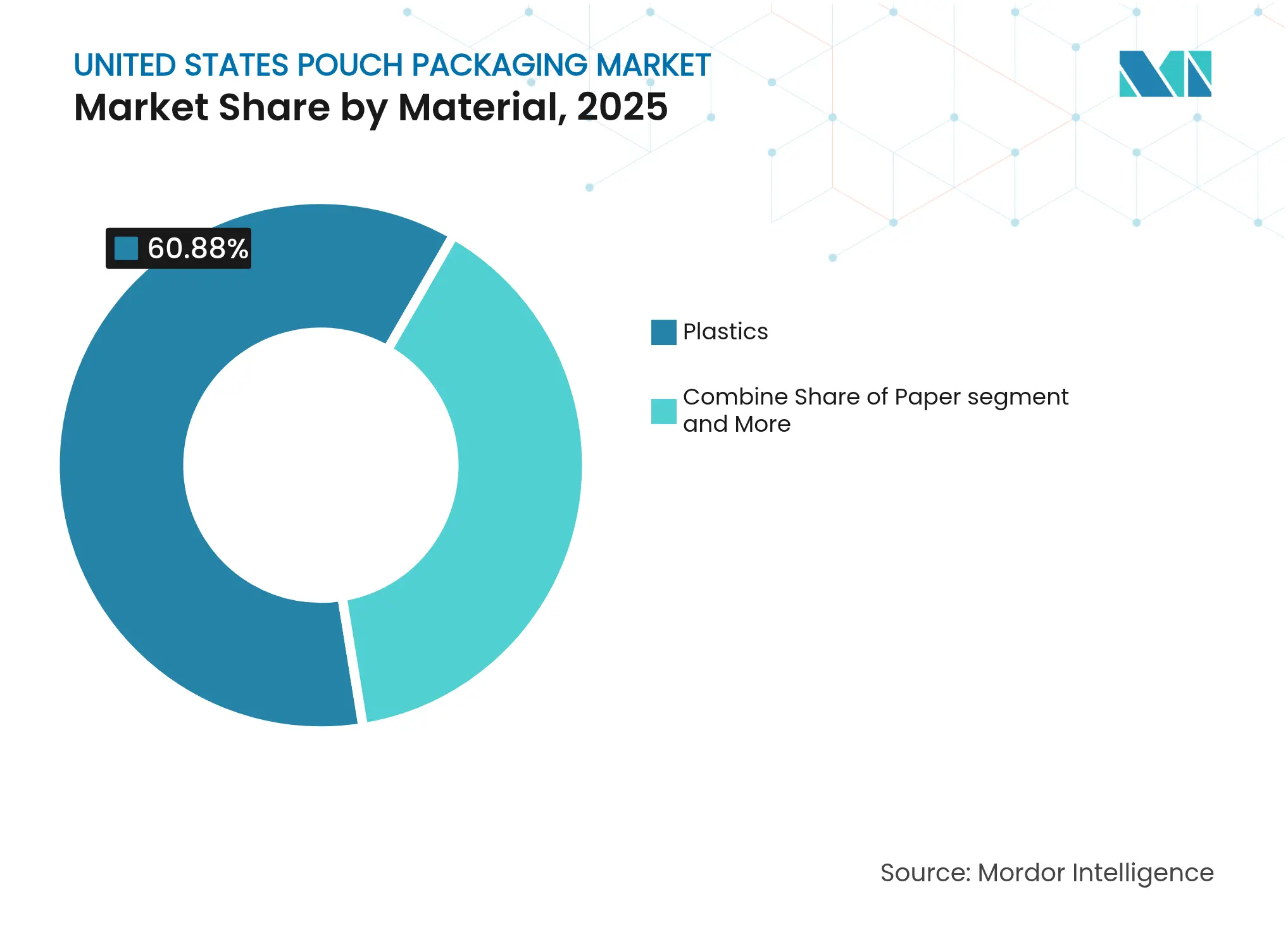

- Por material, los plásticos lideraron con una participación de ingresos del 60,88% en 2025, mientras que se proyecta que las alternativas de papel se expandan a una CAGR del 7,21% hasta 2031.

- Por tipo de producto, las bolsas planas capturaron el 35,68% de la participación del mercado de envases en bolsa de los Estados Unidos en 2025; los formatos de pie ofrecen el crecimiento más rápido con una CAGR del 6,18% hasta 2031.

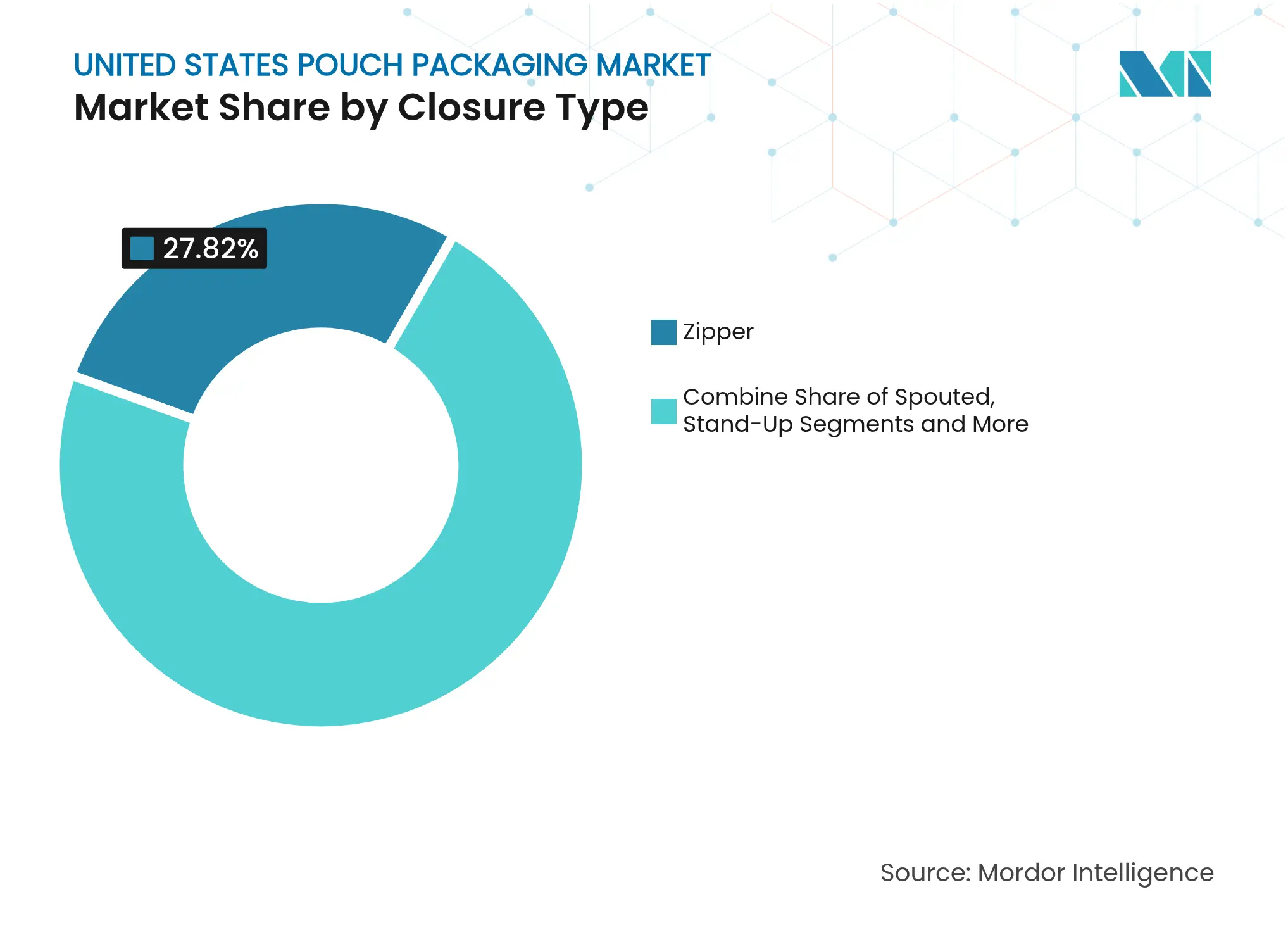

- Por tipo de cierre, los mecanismos de cremallera retuvieron el 27,82% de la participación del tamaño del mercado de envases en bolsa de los Estados Unidos en 2025, con los sistemas de boquilla y tapa avanzando a una CAGR del 7,94% hasta 2031.

- Por industria de usuario final, los alimentos continuaron dominando el 40,53% del mercado en 2025, mientras que el cuidado personal y los cosméticos están creciendo a una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases en Bolsa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cultura de consumo de aperitivos que impulsa las bolsas de porción individual a través del cumplimiento de pedidos de comercio electrónico | +0.8% | Mercados nacionales y urbanos | Mediano plazo (2-4 años) |

| EPR de California y tasas sobre plásticos que aceleran las conversiones a bolsas de material único | +0.6% | CA, OR, CO con repercusión nacional | Corto plazo (≤ 2 años) |

| Alimentos húmedos y golosinas premium para mascotas migrando a bolsas retort y con boquilla | +0.5% | Nacional, noreste premium y costa oeste | Mediano plazo (2-4 años) |

| Iniciativas de formato de recarga por marcas de cuidado del hogar y cuidado personal de EE. UU. (Target Zero, Walmart Circular Connector) | +0.4% | Cadenas minoristas nacionales | Largo plazo (≥ 4 años) |

| Cambio de raciones militares y de actividades al aire libre de latas a bolsas retort de alta barrera | +0.3% | Canales de defensa y recreación | Largo plazo (≥ 4 años) |

| Conversión de bolsas de tiradas cortas con impresión digital que permite la proliferación de SKU para marcas de venta directa al consumidor | +0.7% | Nacional, centros de envasado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cultura de Consumo de Aperitivos que Impulsa las Bolsas de Porción Individual a través del Cumplimiento de Pedidos de Comercio Electrónico

Los formatos de porción individual están ganando terreno porque se transportan eficientemente a través de sistemas de clasificación automatizados y reducen las roturas en comparación con los envases rígidos. Las marcas están combinando sustratos de alta barrera con sellos reforzados para garantizar la frescura a pesar de los ciclos de entrega prolongados. Las empresas de aperitivos también están aprovechando la impresión digital de datos variables para personalizar gráficos en cajas de suscripción; la plataforma HP Indigo 200K de American Packaging Corporation fue instalada específicamente para estos pedidos de tiradas cortas y alta variedad. La economía es convincente porque las bolsas de porción individual reducen el desperdicio de alimentos, alcanzan precios premium y comprimen las necesidades de embalaje secundario.

EPR de California y Tasas sobre Plásticos que Aceleran las Conversiones a Bolsas de Material Único

La ley de California impone fuertes tarifas de eco-modulación sobre las estructuras multicapa a partir de 2027, lo que lleva a los convertidores de todo el país a desarrollar laminados exclusivamente de polietileno. La Alianza de Acción Circular ha emitido protocolos de prueba de reciclabilidad que ahora influyen en los informes de diseño de costa a costa. [1]Alianza de Acción Circular, "California — Alianza de Acción Circular," circularactionalliance.org Los plazos de entrega de películas de material único especializadas se han duplicado, lo que lleva a los grandes compradores a asegurar volúmenes de resina mediante acuerdos de suministro plurianuales. Inversiones como la planta de reciclaje mecánico de NOVA Chemicals en Indiana tienen como objetivo abordar los residuos de películas, pero solo compensarán parcialmente la escasez de materiales emergente.

Alimentos Húmedos y Golosinas Premium para Mascotas Migrando a Bolsas Retort y con Boquilla

Las marcas premium de alimentos para mascotas están migrando de las latas a las bolsas retort de alta barrera que ofrecen una vida útil equivalente con una reducción de peso de hasta el 70%. El laminado de alta barrera personalizado de Sonoco para nutrición de mascotas aprovecha la resistencia al retort y la comodidad para los dueños de mascotas. Los accesorios con boquilla permiten un control preciso de las porciones para golosinas con salsa y refuerzan el posicionamiento premium. La estructura retort lista para reciclar de Amcor ahora ofrece paridad de barrera con los laminados de papel de aluminio tradicionales, siendo compatible con las corrientes de reciclaje mecánico.

Iniciativas de Formato de Recarga por Marcas de Cuidado del Hogar y Cuidado Personal de EE. UU.

Los actores del cuidado del hogar y del cuidado personal continúan probando recargas concentradas en bolsas que los consumidores transfieren a dispensadores duraderos, reduciendo el peso del embalaje hasta en un 80%. El programa Refillution de SC Johnson ilustra la disposición a pagar por la sostenibilidad cuando se cumplen los umbrales de conveniencia. Plataformas minoristas como Target Zero otorgan a las bolsas de recarga un espacio premium en estantería, catalizando una adopción más amplia entre las marcas de nivel medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de reciclaje de películas en EE. UU. inadecuada para bolsas multicapa | -0.9% | Nacional, limitaciones en zonas rurales | Largo plazo (≥ 4 años) |

| Precios volátiles de resinas de PE y PP que comprimen los márgenes de los convertidores | -1.2% | Nacional, varianza regional de materias primas | Corto plazo (≤ 2 años) |

| Obstáculos de pruebas de migración de la FDA para contenido de PCR en bolsas de contacto con alimentos | -0.7% | Nacional, líneas de contacto con alimentos | Mediano plazo (2-4 años) |

| Alternativas de papel y fibra moldeada que canibalizan las bolsas de aperitivos | -0.5% | Nacional, aperitivos orgánicos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Reciclaje de Películas en EE. UU. Inadecuada para Bolsas Multicapa

Las tasas de reciclaje de envases flexibles se mantienen por debajo del 5%, en gran parte porque la mayoría de las instalaciones de recuperación de materiales carecen de las capacidades de delaminación y lavado requeridas para las películas. Si bien NOVA Chemicals y Winpak están pilotando la recuperación dedicada para corrientes de polietileno reciclado, la brecha de capacidad es considerable. Por lo tanto, los propietarios de marcas dudan en especificar películas listas para reciclar a escala, lo que ralentiza la adopción de materiales únicos fuera de los focos regulatorios.

Precios Volátiles de Resinas de PE y PP que Comprimen los Márgenes de los Convertidores

Los aranceles sobre materias primas y las disrupciones en el suministro global han elevado las oscilaciones de precios de las resinas más allá de las normas históricas. Sterling Plastics estima que los aranceles de 2025 sobre las importaciones de plástico chino por sí solos añadieron un 10% al costo promedio de resina de los convertidores. Los convertidores están respondiendo con ventanas de validez de precios más cortas y recargos por materias primas, aunque los contratos a largo plazo con grandes empresas de bienes de consumo envasados a menudo restringen el traslado de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Alternativas de Papel Desafían el Dominio del Plástico

Los plásticos mantuvieron una participación del 60,88% en el mercado de envases en bolsa de los Estados Unidos en 2025, lo que refleja cadenas de suministro consolidadas y vías establecidas ante la FDA. El polietileno continúa siendo el pilar de los aperitivos, alimentos congelados y alimentos de temperatura ambiente gracias a sus ventajas en sellabilidad y costo, mientras que el polipropileno es preferido para aplicaciones de mayor temperatura. Sin embargo, la curva de crecimiento cuenta una historia diferente: los sustratos de papel se están acelerando a una CAGR del 7,21% hasta 2031, impulsados por los mandatos de EPR y los cuadros de evaluación de los minoristas que recompensan la reciclabilidad en la acera. Esta divergencia señala una realineación estructural hacia formatos de fibra y material único, incluso cuando las películas multicapa heredadas persisten en aplicaciones sensibles al oxígeno.

Innovaciones como el papel de rendimiento AmFiber de Amcor han validado la capacidad del papel para competir en rendimiento de barrera sin capas de papel de aluminio. Los nuevos recubrimientos acuosos ofrecen tasas de transmisión de vapor de agua adecuadas para aperitivos secos, erosionando aún más el dominio del plástico. En el lado del plástico, los proveedores de resinas están adaptando grados de PE metaloceno que mejoran la resistencia y el brillo en laminados de polímero único. Estos desarrollos significan que los convertidores ahora pueden ofrecer diseños listos para reciclar sin sacrificar la maquinabilidad, reforzando el argumento económico para la transición de las marcas. En general, la sustitución de materiales sigue siendo la señal más visible de la evolución de la economía de sostenibilidad dentro del mercado de envases en bolsa de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Formatos de Pie Ganan Presencia en Estantería

Las bolsas planas aseguraron el 35,68% de la participación del mercado de envases en bolsa de los Estados Unidos en 2025 porque funcionan eficientemente en líneas de formado-llenado-sellado de alta velocidad y minimizan el uso de materiales. Sin embargo, las variantes de pie están marcando el ritmo con una CAGR del 6,18% hasta 2031, impulsadas por la visibilidad en los extremos de los estantes minoristas y la preferencia del consumidor por la comodidad de cierre reutilizable. Las bolsas retort, antes confinadas a las raciones militares, están penetrando en los pasillos de alimentos premium para mascotas y comidas preparadas, mientras que los diseños con boquilla desbloquean la funcionalidad de dispensación en caldos y batidos.

Los sticks y sobres siguen siendo elementos básicos en la nutrición deportiva en polvo, pero el crecimiento en volumen se está desacelerando a medida que las marcas consolidan las líneas de sabores para controlar la complejidad del envasado. Mientras tanto, las bolsas asépticas están ganando terreno en los lácteos de larga vida, combinando la eficiencia de esterilización con la reducción de los costos logísticos. El auge de la impresión digital inclina aún más el campo hacia las bolsas de pie premoldeadas porque los convertidores pueden capitalizar tiradas más cortas, limitando el desperdicio y permitiendo la rotación de SKU. Estas corrientes cruzadas subrayan cómo la elección de la configuración del producto es ahora inseparable de la estrategia de marketing de marca en el mercado de envases en bolsa de los Estados Unidos.

Por Tipo de Cierre: La Innovación Impulsa la Funcionalidad

Los cierres de cremallera mantuvieron su liderazgo con el 27,82% de las ventas de 2025, lo que refleja una funcionalidad de confianza en aperitivos, productos congelados y limpiadores domésticos. Los sistemas de boquilla y tapa, aunque representan una base más pequeña, están registrando una CAGR del 7,94% hasta 2031, impulsados por detergentes líquidos, alimentos para bebés y aperitivos de puré. Los dispositivos deslizadores también han ganado impulso en quesos premium y platos congelados donde la apertura sin esfuerzo supera el costo adicional.

Los proveedores de accesorios están introduciendo boquillas roscadas de calibre más estrecho que reducen el peso del plástico sin comprometer el control del flujo. El reciente lanzamiento de accesorios de Winpak apunta a laminados de polietileno reciclables, eliminando los resortes metálicos y haciéndolos compatibles con las corrientes de reciclaje existentes. Las características emergentes de resistencia para niños y a prueba de manipulaciones están ampliando la entrada flexible en los productos farmacéuticos de venta libre. A medida que los cierres representan ahora una porción creciente de los costos de la lista de materiales, los propietarios de marcas examinan la resellabilidad como un determinante central del valor general del envase en los cálculos del tamaño del mercado de envases en bolsa de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Cuidado Personal Impulsa el Crecimiento Premium

Las aplicaciones de alimentos continuaron reclamando el 40,53% de los ingresos de 2025, consolidadas por una extensa infraestructura de co-envasado y la familiaridad del consumidor con los formatos flexibles de aperitivos. Sin embargo, el cuidado personal y los cosméticos se están expandiendo a una CAGR del 7,55% hasta 2031, impulsados por bolsas de recarga para lociones, champús y tabletas de limpieza concentradas. Los fabricantes de bebidas alcohólicas están experimentando con bolsas de cóctel de porción individual para lugares de eventos, mientras que la demanda farmacéutica crece para geles de dosis unitaria y parches transdérmicos.

La nutrición de mascotas está emergiendo rápidamente como una categoría de referencia para la innovación retort de alta barrera que posteriormente migra a los alimentos humanos. Las marcas de cuidado del hogar están lanzando bolsas de recarga de pie que se acoplan a dispensadores rígidos reutilizables, alineándose con los cuadros de evaluación de sostenibilidad de los minoristas. Mientras tanto, las adquisiciones de defensa continúan influyendo en los mercados civiles de actividades al aire libre a través de la transferencia de especificaciones. Estos cambios ilustran cómo la diversificación del uso está elevando el techo para los formatos de valor añadido en todo el mercado de envases en bolsa de los Estados Unidos.

Análisis Geográfico

El Medio Oeste y el Sureste albergan gran parte de la capacidad de formado-llenado-sellado del país, beneficiándose de la proximidad a los crackers de resina de la Costa del Golfo y los centros logísticos interestatales. Esta concentración proporciona ventajas de costo para las aplicaciones intensivas en resina; sin embargo, también expone las instalaciones a disrupciones de suministro causadas por huracanes que periódicamente restringen la disponibilidad de materias primas. La Costa Oeste cuenta una historia diferente: la ley EPR de California obliga a los convertidores a probar estructuras de material único mucho antes de los lanzamientos nacionales, convirtiendo efectivamente al estado en un entorno regulatorio de prueba. Oregón y Colorado están preparados para replicar marcos similares, lo que sugiere que el gradiente de políticas se ampliará en lugar de reducirse.

En el corredor del Noreste, la densidad de marcas premium de cuidado personal y alimentos especializados impulsa la demanda de capacidades de impresión digital y tiradas cortas. Las plantas de American Packaging Corporation en Rochester y Wisconsin, equipadas con prensas HP Indigo, atraen activamente estos lanzamientos de venta directa al consumidor, ilustrando cómo los convertidores regionales utilizan la velocidad de comercialización como arma competitiva. Por el contrario, los estados rurales de las Montañas Rocosas carecen de una recolección robusta de reciclaje de películas, lo que obstaculiza las afirmaciones de sostenibilidad de ciclo completo para las marcas nacionales.

Las dinámicas arancelarias tienen huellas geográficas distintas. Los importadores de la Costa Oeste enfrentan el mayor aumento de costos por los aranceles de 2025 sobre las películas especializadas chinas, lo que lleva a los compradores hacia alternativas nacionales o a desviar las rutas de entrada a través de los puertos del Golfo. Mientras tanto, el Medio Oeste se beneficia de las inversiones tempranas en reciclaje mecánico; la planta de Connersville de NOVA Chemicals apunta a la recuperación de películas de polietileno para envases flexibles. En general, las variaciones geográficas en regulación, acceso a materias primas y activos de reciclaje están amplificando la especialización regional dentro del mercado de envases en bolsa de los Estados Unidos.

Panorama Competitivo

La fusión de acciones totales de Amcor con Berry Global creó una potencia que abarca extrusión, laminación y conversión, con sinergias de costos anuales anticipadas de USD 650 millones. Sonoco adquirió Eviosys por USD 3.900 millones, lo que fortaleció su alcance en metal y aerosol y señaló la disposición a invertir agresivamente en formatos adyacentes. Estos movimientos elevan la escala mínima viable, obligando a los convertidores de nivel medio a diferenciarse mediante certificaciones de sostenibilidad, tecnología de barrera de nicho o modelos de servicio de respuesta ultrarrápida.

La adopción de tecnología subraya las líneas de falla competitivas. Los grandes actores despliegan robótica e inspección en línea para reducir los costos laborales y garantizar la calidad en redes de múltiples plantas. ProAmpac se posiciona como líder en innovación a través de su iniciativa de Fiberización, apuntando a la conversión basada en fibra para envoltorios de alimentos para llevar. Los especialistas más pequeños, mientras tanto, aseguran la lealtad navegando las presentaciones de contacto con alimentos de la FDA para resinas de PCR, un área donde la experiencia regulatoria supera la escala pura.

La integración vertical en el reciclaje señala la próxima frontera. El memorando de Amcor con NOVA Chemicals se compromete a una cartera de polietileno reciclado mecánicamente, cubriendo el riesgo de EPR y mejorando la credibilidad de la marca. La fusión de Novolex con Pactiv Evergreen crea una cartera diversificada de fibra y flexibles que supera los 39.000 SKU, otorgándole un apalancamiento único entre materiales en el comercio minorista. Colectivamente, estas maniobras indican un mercado donde la ventaja competitiva depende de la capacidad de ofrecer soluciones de economía circular listas para la regulación a escala comercial dentro del mercado de envases en bolsa de los Estados Unidos.

Líderes de la Industria de Envases en Bolsa de los Estados Unidos

Amcor Plc

Mondi Plc

Sealed Air Corporation

Smurfit Westrock

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amcor completó su fusión con Berry Global, proyectando USD 650 millones en sinergias anuales.

- Abril de 2025: Novolex finalizó su combinación con Pactiv Evergreen, formando un grupo de envasado de alimentos y especialidades de USD 6.700 millones.

- Febrero de 2025: Mondi puso en marcha una nueva línea de extrusión en Štĕtí para aumentar la capacidad flexible reciclable.

- Enero de 2025: American Packaging Corporation presentó una unidad digital HP Indigo 200K para la impresión de bolsas bajo demanda.

Alcance del Informe del Mercado de Envases en Bolsa de los Estados Unidos

El envase en bolsa es un producto flexible fabricado con películas de barrera, papel o papel de aluminio, según los requisitos del usuario final. El informe analiza los factores que impactan los desarrollos geopolíticos en el mercado estudiado en función de los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con las industrias de usuarios finales. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las fuentes primarias. El mercado también cubre los principales factores que impactan el crecimiento del mercado de bolsas en términos de impulsores y restricciones. Las estimaciones excluyen el peso y el costo del contenido que está o estará envasado dentro de la solución de envase en bolsa. El alcance del estudio se limita a la demanda B2B.

El Mercado de Envases en Bolsa de los Estados Unidos está Segmentado por Tipo de Material (Papel, Plástico y Aluminio), por Tipo de Resina - Plástico (Polietileno, Polipropileno, PET, PVC, EVOH, Otras Resinas), por Producto (Plano (Almohada y Sello Lateral), de Pie), por Industria de Usuario Final (Alimentos (Dulces y Confitería, Alimentos Congelados, Productos Frescos, Productos Lácteos, Alimentos Secos, Carne, Aves y Mariscos, Alimentos para Mascotas, Otros Productos Alimenticios (Condimentos y Especias, Untables, Salsas, Aderezos, etc.)), Bebidas, Médico y Farmacéutico, Cuidado Personal y Cuidado del Hogar, y Otras Industrias de Usuarios Finales). El informe ofrece previsiones y tamaño del mercado en volumen (Unidades) y valor (USD) para todos los segmentos anteriores.

| Plásticos | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Resina de Cloruro de Polivinilo (PVC) | |

| Otros Plásticos | |

| Papel | |

| Papel de Aluminio | |

| Otros Materiales |

| Plano (Almohada y Sello Lateral) |

| De Pie |

| Con Boquilla |

| Retort |

| Aséptico |

| Stick-Pack / Sobre |

| Bobina / Bolsa Premoldeada |

| Cremallera |

| Boquilla y Tapa |

| Muesca de Apertura |

| Deslizador |

| Otro Tipo de Cierre |

| Alimentos | Dulces y Confitería |

| Alimentos Congelados | |

| Productos Frescos | |

| Productos Lácteos | |

| Alimentos Secos y Cereales | |

| Carne, Aves y Mariscos | |

| Alimentos para Mascotas | |

| Otros Alimentos (Salsas, Aderezos, Untables) | |

| Bebidas | Alcohólicas |

| No Alcohólicas | |

| Médico y Farmacéutico | |

| Cuidado Personal y Cosméticos | |

| Cuidado del Hogar y Uso Doméstico | |

| Otras Industrias de Usuarios Finales |

| Por Material | Plásticos | Polietileno (PE) |

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Resina de Cloruro de Polivinilo (PVC) | ||

| Otros Plásticos | ||

| Papel | ||

| Papel de Aluminio | ||

| Otros Materiales | ||

| Por Tipo de Producto | Plano (Almohada y Sello Lateral) | |

| De Pie | ||

| Con Boquilla | ||

| Retort | ||

| Aséptico | ||

| Stick-Pack / Sobre | ||

| Bobina / Bolsa Premoldeada | ||

| Por Tipo de Cierre | Cremallera | |

| Boquilla y Tapa | ||

| Muesca de Apertura | ||

| Deslizador | ||

| Otro Tipo de Cierre | ||

| Por Industria de Usuario Final | Alimentos | Dulces y Confitería |

| Alimentos Congelados | ||

| Productos Frescos | ||

| Productos Lácteos | ||

| Alimentos Secos y Cereales | ||

| Carne, Aves y Mariscos | ||

| Alimentos para Mascotas | ||

| Otros Alimentos (Salsas, Aderezos, Untables) | ||

| Bebidas | Alcohólicas | |

| No Alcohólicas | ||

| Médico y Farmacéutico | ||

| Cuidado Personal y Cosméticos | ||

| Cuidado del Hogar y Uso Doméstico | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases en bolsa de los Estados Unidos?

El mercado está valorado en USD 11.050 millones en 2026 y se proyecta que alcance USD 13.680 millones en 2031.

¿Qué tipo de material está creciendo más rápido?

Las alternativas basadas en papel se están expandiendo a una CAGR del 7,21%, la más alta entre todos los sustratos, a medida que las leyes de EPR impulsan las opciones reciclables.

¿Por qué están ganando popularidad las bolsas de pie?

Los formatos de pie combinan visibilidad en estantería con resellabilidad y se prevé que superen a las bolsas planas con una CAGR del 6,18% hasta 2031.

¿Cómo afecta la ley EPR de California al diseño de bolsas?

La legislación impone objetivos de reducción de plástico que aceleran las conversiones a material único, influyendo en las especificaciones de diseño a nivel nacional.

¿Qué papel desempeña la impresión digital en el mercado?

Las prensas digitales permiten tiradas cortas económicas, apoyando la proliferación de SKU para marcas de venta directa al consumidor y reduciendo el riesgo de inventario.

¿Cuál es el sector de usuario final de más rápido crecimiento?

Las aplicaciones de cuidado personal y cosméticos lideran el crecimiento, expandiéndose a una CAGR del 7,55% debido a la adopción de bolsas de recarga y el posicionamiento premium.

Última actualización de la página el: