Tamaño y Participación del Mercado de Dispositivos Médicos de Nitinol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

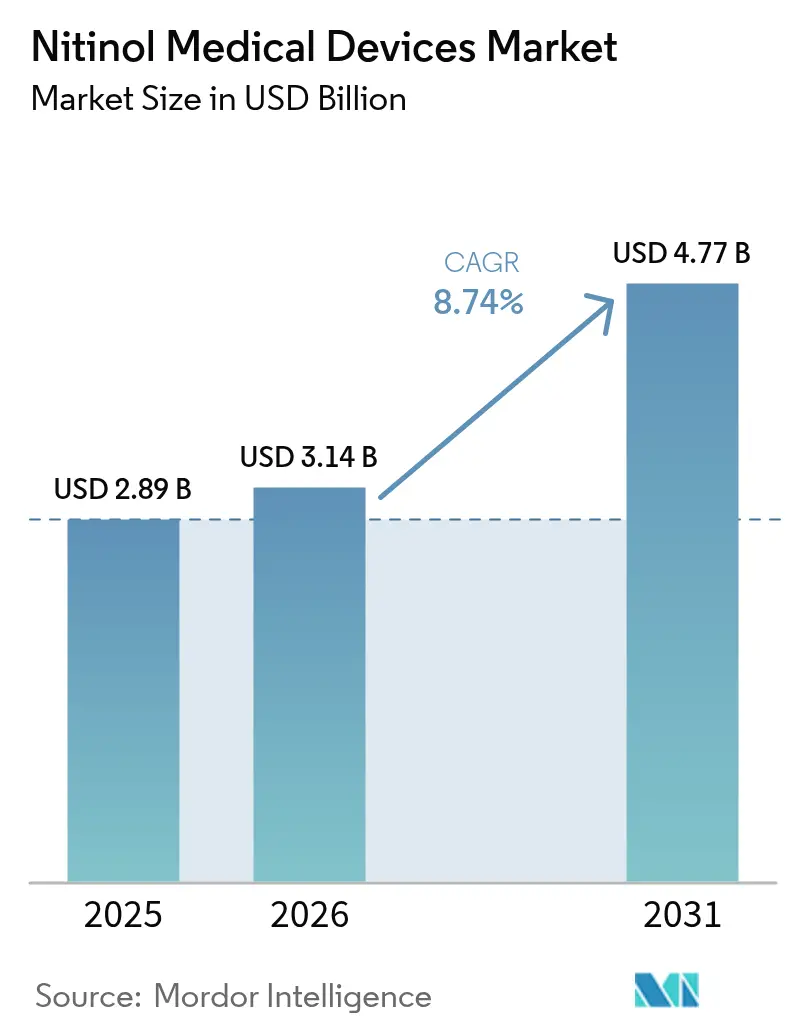

| Tamaño del Mercado (2026) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

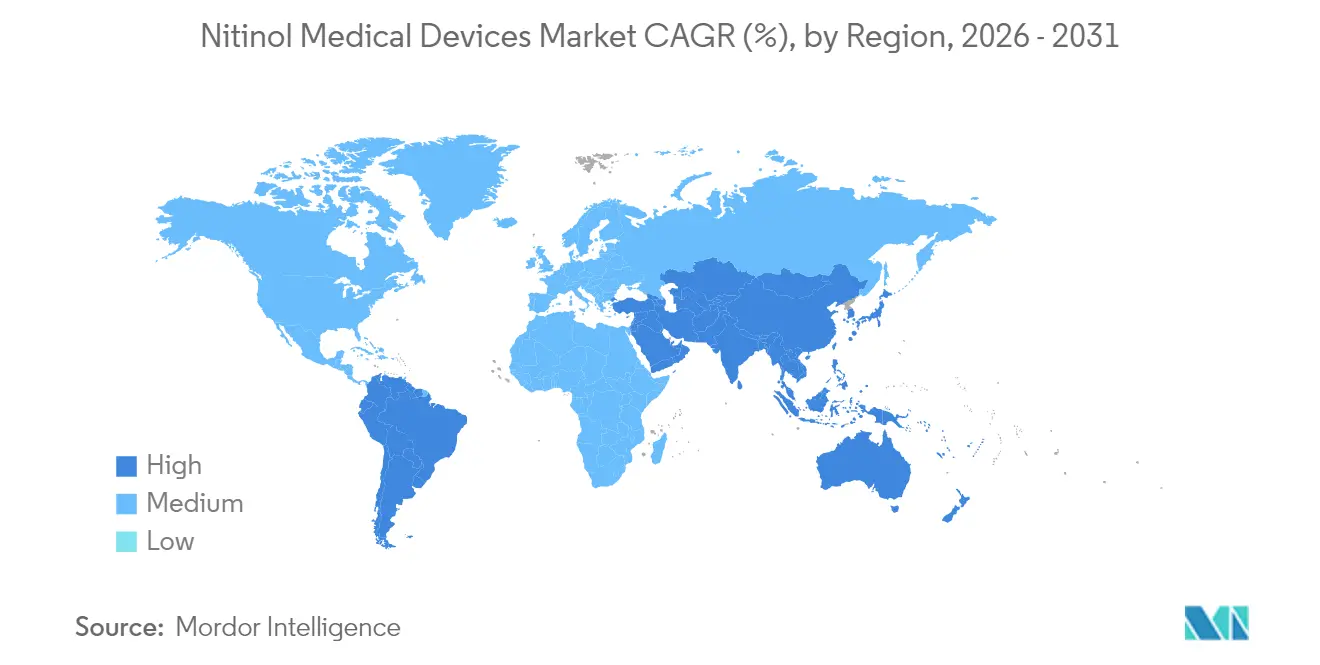

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

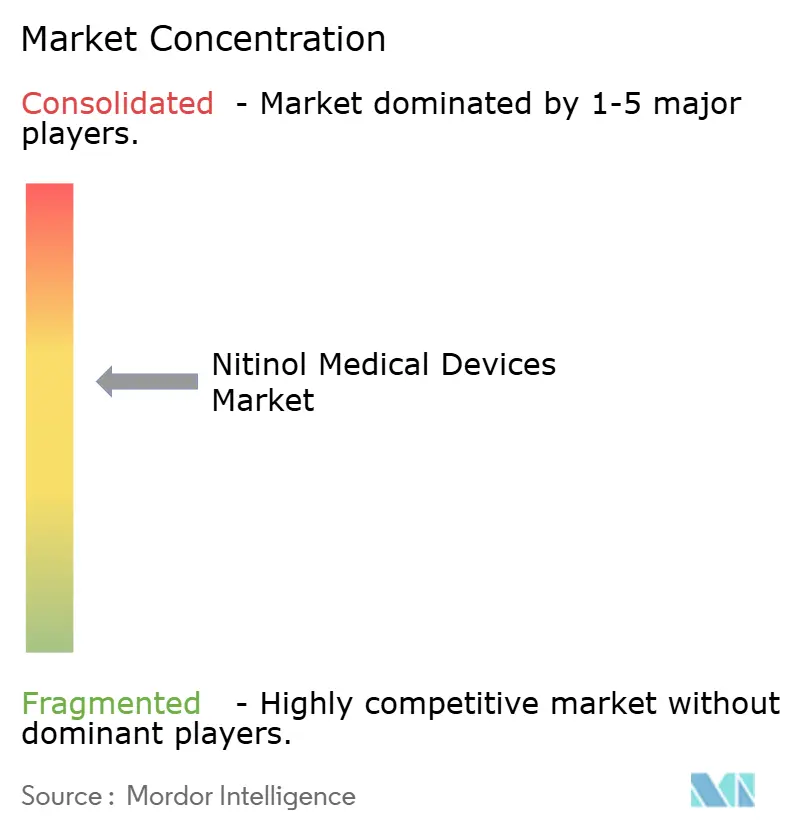

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos de Nitinol por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Médicos de Nitinol crezca de 2.890 millones de USD en 2025 a 3.140 millones de USD en 2026 y se prevé que alcance los 4.770 millones de USD en 2031 a una CAGR del 8,74% durante 2026-2031.

La sólida demanda surge de la convergencia del envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y el impulso continuo hacia vías de atención menos invasivas que aprovechan la superelasticidad y el comportamiento de memoria de forma del nitinol. Los proveedores de materiales están ampliando la capacidad de fusión y fabricación de tubos para satisfacer los pedidos de componentes miniaturizados que navegan por anatomías previamente inaccesibles. Los hospitales siguen siendo los principales clientes, aunque los centros quirúrgicos ambulatorios están ganando procedimientos a medida que los incentivos de reembolso recompensan las intervenciones de atención diurna que reducen los costos totales del tratamiento. Al mismo tiempo, el impulso geográfico se está desplazando hacia Asia-Pacífico, donde las iniciativas de fabricación local y el mayor acceso a la atención médica están acelerando las aprobaciones y la adopción de dispositivos.

Conclusiones Clave del Informe

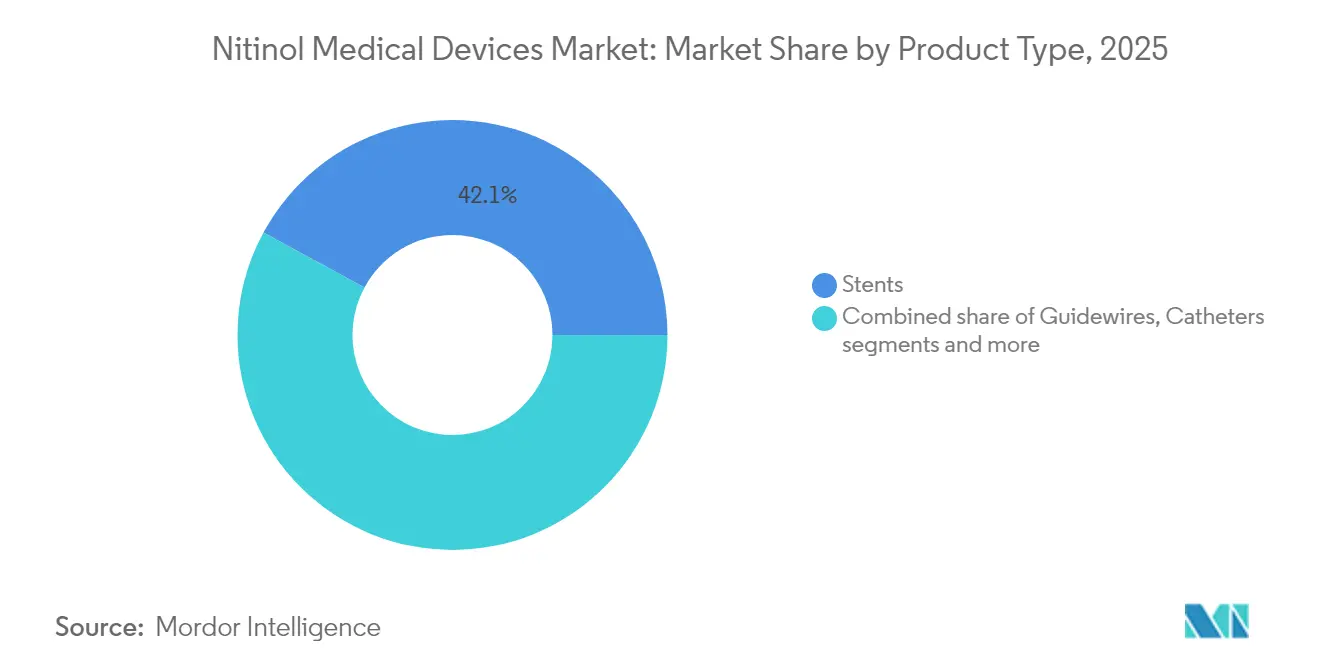

- Por tipo de producto, los stents lideraron con el 42,10% de la participación del mercado de dispositivos médicos de nitinol en 2025, mientras que se proyecta que los filtros y dispositivos de oclusión se expandirán a una CAGR del 10,55% hasta 2031.

- Por aplicación, las intervenciones cardiovasculares representaron el 64,85% de la participación del mercado de dispositivos médicos de nitinol en 2025; se prevé que las aplicaciones de gastroenterología aumenten a una CAGR del 11,32% hasta 2031.

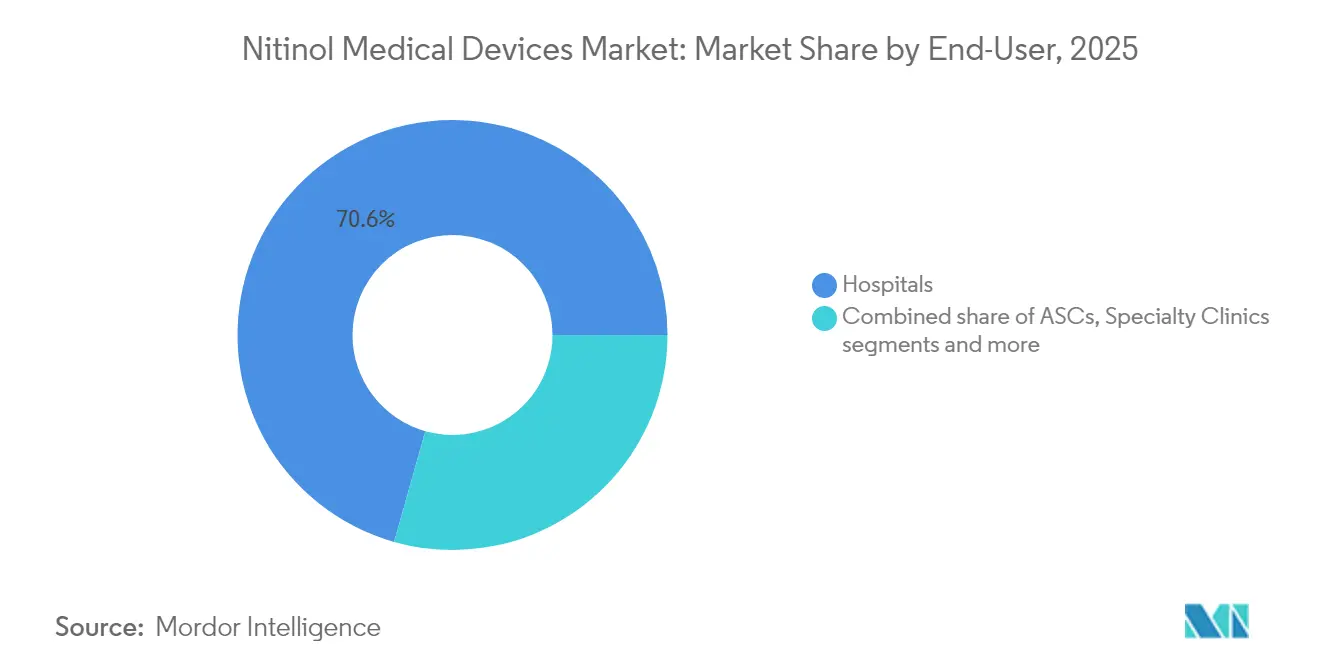

- Por usuario final, los hospitales representaron el 70,62% del tamaño del mercado de dispositivos médicos de nitinol en 2025, mientras que los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,98% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 43,10% en 2025; se espera que Asia-Pacífico registre la CAGR regional más alta del 10,98% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Médicos de Nitinol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de los procedimientos de intervención en atención crónica | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de aleaciones superelásticas para miniaturizar dispositivos | +5.2% | Global, con centros de innovación en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Cambio hacia cirugías mínimamente invasivas de atención diurna | +1.8% | América del Norte, Europa y APAC desarrollado | Mediano plazo (2-4 años) |

| Expansión de la cobertura de reembolso para dispositivos implantables | +1.4% | América del Norte, con adopción gradual en Europa y países selectos de APAC | Corto plazo (≤ 2 años) |

| Aumento de la evidencia clínica que refuerza la confianza de los médicos | +1.1% | Global | Mediano plazo (2-4 años) |

| Imágenes asistidas por IA y robótica que mejoran la precisión y las tasas de éxito de las intervenciones con nitinol | +1.6% | América del Norte, Europa y mercados de APAC desarrollados con infraestructura avanzada de imágenes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Procedimientos de Intervención en Atención Crónica

Las enfermedades cardiovasculares continúan causando 17,9 millones de muertes cada año, impulsando una demanda constante de stents de nitinol que navegan por vasculaturas tortuosas y mantienen altas tasas de permeabilidad. Un estudio unicéntrico[1]B. Lukic et al., "Tratamiento Endovascular de la Enfermedad Femoro-Poplítea con el Stent Supera," Journal of Clinical Medicine, doi.org del dispositivo entretejido Supera reportó una permeabilidad primaria del 95,6% al mes 1 y del 77,7% a los 24 meses en lesiones femoropoplíteas. Más allá del corazón, la gastroenterología intervencionista y la neurología se están alejando de la cirugía abierta, adoptando sistemas basados en nitinol que acortan la recuperación, reducen el riesgo de infección y apoyan los flujos de trabajo ambulatorios. La demografía envejecida magnifica estas tendencias, ya que los pacientes mayores se benefician más de las terapias de bajo traumatismo compatibles con comorbilidades.

Creciente Adopción de Aleaciones Superelásticas para Miniaturizar Dispositivos

Los ingenieros de dispositivos ahora especifican rutinariamente espesores de pared inferiores a 50 µm, aprovechando la capacidad del nitinol para recuperar hasta un 8% de deformación sin deformación plástica. Proveedores como Fort Wayne Metals duplicaron su producción de fusión[2]Fort Wayne Metals, "Fort Wayne Metals Amplía sus Capacidades de Fusión de Nitinol para Satisfacer la Creciente Demanda de la Industria de Dispositivos Médicos," fwmetals.com de 2022 a 2024 y planean otra duplicación durante 2025 para alcanzar una capacidad anual de 1 millón de libras. La miniaturización abre los mercados neurovascular y pediátrico, donde los catéteres compactos y los marcos autoexpandibles crean opciones clínicas que el acero inoxidable no puede igualar. Las altas tasas de éxito de dispositivos como el stent Alpha, que logró un 97,1% de éxito técnico en aneurismas intracraneales de cuello ancho,[3]J. Kim, "Seguridad y Eficacia del Nuevo Stent Alpha para el Tratamiento del Aneurisma Intracraneal de Cuello Ancho," Nature Scientific Reports, nature.com validan el impulso de ingeniería hacia soluciones más delgadas y flexibles.

Cambio hacia Cirugías Mínimamente Invasivas de Atención Diurna

Los sistemas de salud globales están migrando procedimientos de las salas de hospitalización a entornos ambulatorios para controlar costos y liberar camas hospitalarias. Estados Unidos finalizó un aumento del pago del 2,9% para servicios ambulatorios en 2025, junto con pagos de transferencia ampliados para casos con uso intensivo de dispositivos. Los centros quirúrgicos ambulatorios típicamente ofrecen ahorros del 35-50% a los pagadores, lo que hace que las técnicas habilitadas por nitinol sean financieramente atractivas. Los códigos CPT dedicados para innovaciones como el implante iTind para la hiperplasia prostática benigna eliminan la ambigüedad de codificación y aceleran la programación en quirófanos ambulatorios.

Expansión de la Cobertura de Reembolso para Dispositivos Implantables

Los avances en cobertura impulsan una adopción más amplia. Las aseguradoras privadas de Estados Unidos ahora reembolsan los stents de nitinol aprobados por la FDA para la enfermedad arterial periférica y la isquemia mesentérica crónica, reconociendo un rendimiento superior frente a las alternativas de metal desnudo. Europa está siguiendo el ejemplo con actualizaciones iterativas que compensan a los hospitales por el valor impulsado por los dispositivos, particularmente donde la evidencia aleatorizada muestra tasas de reintervención más bajas. En Asia-Pacífico, el favorable reembolso de dispositivos en Japón y los proyectos piloto de adquisición basada en volumen de China están comenzando a equilibrar la asequibilidad con la calidad, ampliando la población objetivo para los implantes de nitinol.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precio elevado de los implantes basados en nitinol | -1.2% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Requisitos complejos de procesamiento termomecánico | -0.9% | Global, con fabricación concentrada en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) |

| Riesgo de hipersensibilidad al níquel en pacientes susceptibles | -0.3% | Global | Largo plazo (≥ 4 años) |

| Datos inciertos de biocompatibilidad a largo plazo relacionados con la liberación de iones de níquel | -0.7% | Global, con mayor escrutinio regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio Elevado de los Implantes Basados en Nitinol

Los precios de los lingotes de nitinol en bruto aumentaron durante 2024 a medida que la demanda tensionó la oferta, ampliando la brecha de costos con el acero inoxidable en un 30-40%. Los hospitales con presupuesto limitado en economías emergentes a menudo difieren la adopción hasta que surja financiamiento alternativo. La contratación basada en valor que comparte los ahorros derivados de menores tasas de readmisión compensa parcialmente los precios elevados, aunque la aceptación generalizada en regiones de bajos ingresos dependerá de la producción localizada y la logística optimizada que reduzca el costo de entrega.

Requisitos Complejos de Procesamiento Termomecánico

La precisión en el ajuste de forma, el control de la oxidación y las tolerancias de micromaquinado exigen conocimientos especializados, lo que limita el número de proveedores calificados. Las variaciones en el acabado superficial pueden influir en la resistencia a la corrosión y en la liberación de iones de níquel, lo que obliga a los fabricantes de equipos originales a auditar a sus socios de forma rigurosa. Resonetics adquirió activos de taladrado profundo en 2025 para internalizar etapas críticas de fabricación de tubos y reducir los plazos de entrega de componentes de alta precisión. Si bien tales inversiones aumentan gradualmente la capacidad, la curva de aprendizaje y la intensidad de capital restringen a los participantes más pequeños y ralentizan el escalado de alto volumen para nuevas geometrías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Stents Lideran Mientras los Filtros se Aceleran

Los stents generaron el mayor grupo de ingresos, capturando el 42,10% de la participación del mercado de dispositivos médicos de nitinol en 2025 en virtud de su eficacia comprobada en vasculaturas desafiantes. La fuerza radial constante y la resistencia al acodamiento otorgan a los stents de nitinol una ventaja clínica, reflejada en tasas de permeabilidad a 24 meses que superan el 77% en arterias periféricas. Las guías, los catéteres y los arcos de ortodoncia le siguen, aprovechando cada uno la torsionabilidad y las propiedades pseudoelásticas de la aleación para reducir el tiempo del procedimiento y mejorar la comodidad del paciente.

Los filtros y dispositivos de oclusión representan el segmento de más rápido crecimiento, expandiéndose a una CAGR del 10,55% a medida que los médicos adoptan filtros de vena cava recuperables, sistemas de protección embólica y monitores hemodinámicos implantables. El Conector EndoForce de Phraxis, que integra un segmento flexible de nitinol, alcanzó una tasa de permeabilidad del 92% a los seis meses, ilustrando cómo los dispositivos híbridos abordan las complicaciones de injerto de larga data. Los sensores de diagnóstico como la plataforma FIRE1 IVC amplían aún más el espacio objetivo al permitir el monitoreo remoto de la insuficiencia cardíaca crónica, una capacidad inalcanzable con materiales metálicos rígidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio Cardiovascular se Encuentra con el Crecimiento de la Gastroenterología

Las indicaciones cardiovasculares representaron el 64,85% de los ingresos en 2025, subrayando el papel insustituible del nitinol en la reconstrucción vascular. Los marcos autoexpandibles liberadores de fármacos reducen el riesgo de reestenosis, mientras que los catéteres de administración de perfil bajo limitan el traumatismo del procedimiento. La urología, la ortopedia, la odontología y la neurología forman el nivel secundario, aunque cada una muestra una actividad sostenida en la cartera de productos respaldada por la resistencia a la fatiga y la biocompatibilidad de la aleación.

La gastroenterología ofrece el mayor potencial con una CAGR prevista del 11,32%. Los investigadores diseñaron stents de nitinol recubiertos de poliuretano-silicona cargados con 5-fluorouracilo que liberan concentraciones citotóxicas durante hasta 150 días en modelos de cáncer esofágico. Dichos dispositivos combinados abordan simultáneamente la obstrucción tumoral y la administración de fármacos, reduciendo la frecuencia de reintervención. Los endoscopistas también aprovechan la flexibilidad del nitinol para atravesar estricturas cólicas estrechas, ampliando las indicaciones para la paliación mínimamente invasiva.

Por Usuario Final: Los Hospitales Lideran Mientras los Centros Quirúrgicos Ambulatorios Ganan Impulso

Los hospitales representaron el 70,62% de los ingresos en 2025, ya que las intervenciones complejas neurovasculares, de corazón estructural y periféricas siguen gravitando hacia centros terciarios con quirófanos híbridos e imágenes avanzadas. Estos centros también albergan los paneles multidisciplinarios requeridos para la acreditación de nuevos dispositivos. El crecimiento del segmento refleja el crecimiento orgánico del volumen y la adopción incremental en naciones emergentes.

Los centros quirúrgicos ambulatorios registran la expansión más rápida con una CAGR del 9,98%. Los tiempos de procedimiento predecibles y las tasas de infección reducidas hacen que los centros quirúrgicos ambulatorios sean ideales para la angioplastia periférica, los implantes urológicos y las colocaciones de stents gastrointestinales que dependen de los sistemas de administración de nitinol. Las reformas de pago que equiparan el reembolso intensivo en dispositivos con los departamentos ambulatorios hospitalarios refuerzan el cambio. Las clínicas especializadas y los institutos académicos contribuyen con volúmenes menores, aunque estratégicamente importantes, a través de experiencia especializada y ensayos de primera aplicación en humanos que reducen el riesgo de los productos de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una participación dominante del 43,10% en 2025, ya que la extensa infraestructura clínica, el amplio reembolso y una cadena de suministro cohesiva reforzaron el liderazgo en el mercado de dispositivos médicos de nitinol. La expansión de capacidad de Fort Wayne Metals ejemplifica el compromiso regional de asegurar la disponibilidad de aleación en bruto para los fabricantes de equipos originales. Estados Unidos continúa emitiendo pagos de transferencia para implantes innovadores, apoyando una CAGR regional constante del 8,27% hasta 2031. Canadá y México registran un crecimiento de un solo dígito, centrado en centros metropolitanos que integran programas endovasculares avanzados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,98%. El maduro mercado de cardiología intervencionista de Japón ancla la adopción temprana, mientras que China escala la fabricación nacional y amplía el listado de dispositivos bajo el seguro nacional. India apunta a un salto del mercado de dispositivos médicos a 50.000 millones de USD para 2030, impulsado por incentivos vinculados a la producción y parques industriales dedicados que facilitan las barreras de entrada para la fabricación de componentes de nitinol. Corea del Sur fomenta diseños propios como el stent Alpha, demostrando la capacidad de innovación regional.

Europa ocupa el segundo lugar, impulsada por Alemania, Francia y el Reino Unido, donde las redes hospitalarias valoran el menor perfil de reintervención de la tecnología de nitinol. La CAGR regional se sitúa en el 8,72%, basada en expectativas de una adopción más amplia en la revascularización de arterias de miembros inferiores y los procedimientos neurovasculares emergentes. Oriente Medio y África y América del Sur representan colectivamente una porción relativamente menor de los ingresos globales en la actualidad, pero muestran un crecimiento compuesto de dos dígitos. Los hospitales privados en el Golfo y Brasil implementan programas complejos de corazón estructural y neurovascular que dependen de las ventajas de rendimiento del nitinol. Las licitaciones gubernamentales aceptan cada vez más ofertas basadas en valor, creando oportunidades para dispositivos optimizados en costos suministrados desde Asia.

Panorama regulatorio

En los Estados Unidos, los fabricantes de dispositivos de nitinol operan bajo las regulaciones de dispositivos de la FDA, con un escrutinio específico sobre el comportamiento de la aleación y los riesgos relacionados con el níquel. La guía de la FDA sobre la evaluación no clínica de dispositivos médicos que contienen nitinol, junto con las expectativas de biocompatibilidad vinculadas a la ISO 10993-1, sustenta la planificación de pruebas para la caracterización de la temperatura de transformación y los criterios relacionados con la corrosión. Un cambio importante en el sistema de calidad se produjo cuando la FDA finalizó el Reglamento del Sistema de Gestión de la Calidad (QMSR) en febrero de 2024, que incorpora la ISO 13485:2016 por referencia y alinea las expectativas de los QMS para los fabricantes globales que suministran implantes y sistemas de administración basados en nitinol.

En Europa, la clasificación y la nomenclatura del MDR se están refinando mediante actualizaciones de la guía del MDCG, incluida una actualización de abril de 2026 que afecta a la interpretación de la clasificación y a la asignación de códigos EMDN para productos límite bajo el MDR. Paralelamente, la actividad normativa continúa dando forma a la documentación técnica de las formas de nitinol y los métodos de prueba: la norma ASTM F2063 sigue siendo fundamental para las aleaciones binarias de NiTi, mientras que ASTM inició trabajos en diciembre de 2025 (WK97399) para desarrollar una guía para pruebas de flexión y recuperación libre de dispositivos de nitinol terminados, lo que indica expectativas más explícitas para la verificación funcional a nivel de dispositivo además de la certificación del material.

Panorama Competitivo

El mercado de dispositivos médicos de nitinol presenta una concentración moderada. Los fabricantes de dispositivos multinacionales dominan los nichos cardiovascular, neurovascular y de corazón estructural, aunque las empresas especializadas en componentes ejercen influencia a través de conocimientos propietarios en tubería, corte láser y ajuste de forma. La integración vertical se está intensificando: la compra de activos de taladrado profundo por parte de Resonetics en 2025 asegura el control interno de la creación de lúmenes de precisión vital para los microcatéteres, mientras que Fort Wayne Metals escala el suministro de lingotes para salvaguardar la pureza de la aleación en toda la cadena de valor.

El potencial de espacios en blanco reside en la gastroenterología, el monitoreo hemodinámico remoto y la reparación de válvulas transcatéter, donde la resistencia a la fatiga y la conformabilidad del nitinol crean opciones terapéuticas diferenciadas. La ingeniería de superficies es otra frontera competitiva; la oxidación por plasma a baja temperatura produce capas uniformes de dióxido de titanio que reducen la liberación de iones de níquel y mejoran la endotelización. Las empresas que combinen dichos recubrimientos con tecnología de liberación de fármacos pueden capturar un posicionamiento premium a medida que los pagadores enfatizan la durabilidad y la seguridad del paciente.

Las fusiones y adquisiciones están remodelando las carteras. Medical Device Components completó la adquisición de Lighteum en 2024 para acceder al procesamiento láser de femtosegundo para implantes de alta complejidad, y Edwards Lifesciences añadió J-Valve para fortalecer su oferta de regurgitación transcatéter construida sobre marcos de nitinol. La competencia en los mercados neurovasculares sigue siendo intensa, destacada por el lanzamiento del ACCESS25 de Penumbra, que complementa los recuperadores de stents con herramientas de administración ágiles diseñadas en torno a la resistencia al acodamiento del nitinol.

Líderes de la Industria de Dispositivos Médicos de Nitinol

Arthrex, Inc.

B. Braun Melsungen AG

Boston Scientific Corporation

Terumo Corporation

Zimmer Biomet Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde el nitinol permite plataformas más pequeñas y más navegables y respalda la migración hacia procedimientos ambulatorios, particularmente en herramientas neurovasculares, intervenciones periféricas e implantes híbridos. El cambio hacia procedimientos mínimamente invasivos de tipo ambulatorio se ve reforzado por la mecánica de reembolso y la claridad de codificación en los Estados Unidos, y el informe también señala que los centros quirúrgicos ambulatorios están ganando volumen de procedimientos debido al ahorro de costos frente a las vías hospitalarias. Del lado de la oferta, la integración vertical y las acciones de capacidad siguen siendo una palanca práctica para aliviar las restricciones vinculadas al procesamiento termomecánico complejo y los plazos de entrega ajustados, como se observa en el aumento de la producción de fusión de Fort Wayne Metals y en la internalización por parte de Resonetics de capacidades relacionadas con tubos mediante su adquisición de activos de perforación por cañón en 2025.

Se está abriendo un espacio tecnológico en torno a métodos de fabricación que preservan el comportamiento superelástico mientras permiten geometrías más complejas y tolerancias más ajustadas. En 2026, trabajos revisados por pares que describen protocolos de tratamiento térmico posterior para stents de nitinol fabricados de forma aditiva y enfoques de recocido de corta duración destacan vías para controlar mejor las temperaturas de transformación en condiciones de temperatura corporal y mejorar la eficiencia del procesamiento, apoyando una exploración de diseño más amplia más allá de los tubos cortados con láser convencionales. El rendimiento regulatorio de los nuevos productos basados en nitinol también proporciona una confirmación real de la actividad de desarrollo: en 2026, la autorización 510(k) de la FDA para dispositivos como el anillo de anuloplastia semirrígido TriMemo con núcleo de nitinol electropulido demuestra la adopción continua del nitinol en componentes protésicos cardiovasculares, mientras que las autorizaciones anteriores de 2025 para sistemas de implantes híbridos de nitinol amplían el conjunto de precedentes para futuras presentaciones.

Desarrollos recientes del sector

- Febrero de 2026: Arthrex anunció el lanzamiento comercial del implante de sutura completa TightRope SB para la fijación del LCA. El lanzamiento amplía las opciones de fijación ortopédica mínimamente invasiva habilitadas por nitinol, favoreciendo flujos de trabajo de procedimiento más rápidos y diferenciación competitiva en las carteras de medicina deportiva.

- Mayo de 2025: Phraxis Inc. recibió la autorización de la FDA para el EndoForce Connector, un dispositivo recubierto de ePTFE que incorpora un segmento flexible de nitinol para aplicaciones de injerto de diálisis. La autorización amplía el uso del nitinol más allá de los stents vasculares centrales hacia el mantenimiento de accesos, con un rendimiento de permeabilidad a seis meses reportado que respalda las discusiones de adopción con clínicos y pagadores.

- Noviembre de 2024: Medical Device Components completó la adquisición de Lighteum, sumando capacidades de procesamiento con láser de femtosegundos relevantes para la fabricación de nitinol de alta precisión. El acuerdo fortalece la profundidad de micromecanizado interno para implantes complejos y puede acortar los ciclos de desarrollo a producción para clientes OEM que necesitan un control dimensional estricto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca dispositivos médicos donde el nitinol (níquel-titanio) se utiliza como material funcional clave, típicamente para un rendimiento impulsado por la memoria de forma o la flexibilidad. Los ingresos se contabilizan en el punto de venta a los canales de atención médica, ya que es allí donde son observables las señales de demanda a nivel de dispositivo.

Exclusiones de alcance: se excluyen los actuadores industriales, los arcos de alambre ortodóncicos vendidos a laboratorios dentales, y los tubos o alambres de nitinol en bruto vendidos como insumos semiterminados.

Descripción general de la segmentación

- Por Tipo de Producto

- Stents

- Guías

- Catéteres

- Filtros y Dispositivos de Oclusión

- Cestas y Dispositivos de Recuperación

- Arcos de Ortodoncia

- Otros Implantes de Nitinol

- Por Aplicación

- Cardiovascular

- Urología

- Ortopedia y Traumatología

- Odontología

- Gastroenterología

- Neurología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Institutos Académicos y de Investigación

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece los límites de lo que se contabiliza, y también proporciona señales tempranas de demanda y procedimientos que ayudan a que el modelo se mantenga alineado con la forma en que el mercado se utiliza realmente en las clínicas. Nos basamos en fuentes públicas como las bases de datos de dispositivos y avisos de seguridad de la FDA de los EE. UU., y cuando es pertinente utilizamos estadísticas de procedimientos y enfermedades de los CDC, además de estadísticas de comercio y salud internacionales de organismos como el Banco Mundial y la OCDE. También revisamos literatura científica y clínica abierta (por ejemplo, estudios indexados en PubMed) para ver dónde se está expandiendo el uso del nitinol y dónde sigue siendo más específico de nicho.

Para mantener los supuestos bien fundamentados, revisamos los informes de las empresas, las presentaciones para inversores, las transcripciones de las llamadas de resultados y la prensa especializada en dispositivos médicos de buena reputación para mapear la exposición del producto y la dirección de los precios. También se revisan las bases de datos de patentes para ver dónde está aumentando la intensidad de presentación, lo que a menudo coincide con el lanzamiento de nuevos dispositivos o ciclos de renovación de diseño. Cuando es necesario, las suscripciones de pago respaldan los datos financieros e inteligencia de empresas, noticias y finanzas, y búsquedas de patentes para verificar cronologías y combinaciones de ingresos. Estas fuentes son solo ilustrativas, y se revisan referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas se utilizan para poner a prueba el alcance y las cifras que surgen del trabajo documental, especialmente en los casos en que los precios de los productos, la utilización o la adopción no se revelan claramente. Hablamos con una combinación de fabricantes de dispositivos, fabricantes por contrato y especialistas en componentes, distribuidores y actores clínicos. Equilibramos los aportes entre Asia-Pacífico, EMEA y las Américas para que los patrones regionales de procedimientos y las diferencias de reembolso se reflejen en la utilización y adopción asumidas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 13% | Asia-Pacífico: 46% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 33% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 54% | Américas: 18% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza un enfoque descendente en el que los volúmenes de procedimientos y las poblaciones de pacientes tratados se reconstruyen por las principales áreas terapéuticas que comúnmente utilizan dispositivos de nitinol, y se traducen en demanda de dispositivos mediante tasas de uso por procedimiento. Para mantener los totales realistas, corroboramos estos resultados descendentes con aproximaciones ascendentes selectivas, incluyendo el precio de venta promedio (ASP) muestreado por clase de dispositivo, márgenes de canal donde corresponda, y verificaciones con fuentes de proveedores y distribuidores sobre la dirección del volumen.

Los datos clave utilizados en el dimensionamiento incluyen (a modo ilustrativo) los volúmenes de procedimientos intervencionistas, las tendencias de penetración de dispositivos autoexpandibles, los patrones de reemplazo o reintervención de dispositivos, la progresión del ASP por categoría de dispositivo y el ritmo de las autorizaciones regulatorias que típicamente preceden a una comercialización más amplia. Cuando no es posible un recuento limpio, las brechas se manejan con bandas de adopción conservadoras informadas por entrevistas, y luego se ajustan mediante verificaciones de consistencia frente a las divulgaciones de mezcla de ingresos observadas.

Para los pronósticos, se utiliza el análisis de escenarios porque las curvas de adopción y la presión de precios pueden cambiar rápidamente según la indicación y la geografía. El crecimiento de los procedimientos, la estabilidad del reembolso y la introducción de nuevos productos se pronostican con el consenso de expertos a partir de discusiones primarias, y los escenarios se utilizan para establecer un caso central y límites razonables antes de finalizar la trayectoria anual.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples rondas de triangulación, donde los resultados se comparan con señales independientes como las líneas de tendencia de procedimientos, la actividad regulatoria y la dirección de los ingresos de dispositivos divulgados. Cuando una cifra cambia de una manera que no coincide con estas señales, se revisan los supuestos y se vuelve a contactar a los encuestados para determinar si la brecha refleja un desajuste de alcance, un cambio de precios o un problema de tiempo.

Antes de la aprobación final, el modelo y el informe pasan por pasos de revisión de analistas centrados en verificaciones de varianza entre regiones y la lógica año tras año. El informe se actualiza anualmente, con actualizaciones intermedias activadas cuando ocurren eventos importantes, como cambios regulatorios significativos, interrupciones repentinas de procedimientos o ajustes significativos de precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual que se pueda explicar a partir de datos específicos.

Comparación de la estimación de Mordor Intelligence del mercado de dispositivos médicos de nitinol con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos médicos de nitinol pueden parecer muy distantes entre sí, incluso cuando los títulos suenan similares, porque las reglas de contabilización y el punto de captura de ingresos no siempre son los mismos. Las diferencias suelen provenir de lo que se trata como un dispositivo terminado frente a un componente intermedio, qué entornos de atención se incluyen, y si la estimación se apoya más en envíos, procedimientos o la combinación de ingresos de las empresas.

Al hacer seguimiento de las señales de demanda basadas en procedimientos y al actualizar los límites de alcance, Mordor Intelligence mantiene la estimación enfocada en dispositivos médicos de nitinol terminados, excluyendo los ingresos por tubos o alambres en bruto que pueden inflar los totales, lo que también reduce el doble conteo a lo largo de la cadena de valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,14 mil millones de USD (2026) | |

| Consultora global A | 3,64 mil millones de USD (2024) | Utiliza un año base anterior y un paquete de dispositivos más amplio, que puede mezclar dispositivos habilitados por nitinol con materiales adyacentes y puede trasladar supuestos de precios más antiguos al valor de mercado declarado. |

| Asociación de la industria B | 4,10 mil millones de USD (2024) | A menudo se apoya en una contabilidad orientada al proveedor o vinculada a componentes, lo que puede incorporar insumos de nitinol semiterminados y crear doble conteo cuando también se incluyen los ingresos de dispositivos terminados. |

La dispersión en la tabla se explica principalmente por el alcance y el punto de conteo, en lugar de un desacuerdo real sobre el crecimiento de la demanda. Cuando el modelo se vincula a procedimientos, tasas de adopción y una evolución realista del ASP, la cifra final permanece trazable a insumos que pueden verificarse y repetirse a lo largo de los años.

Preguntas Clave Respondidas en el Informe

¿Cómo influye la miniaturización de dispositivos en la adopción de intervenciones basadas en nitinol?

Los componentes de nitinol más delgados permiten la administración a través de catéteres más pequeños, lo que posibilita procedimientos en anatomías tortuosas o previamente inaccesibles y mejora la elegibilidad de los pacientes para la atención mínimamente invasiva.

¿Por qué los centros quirúrgicos ambulatorios eligen cada vez más los dispositivos de nitinol?

La flexibilidad del nitinol apoya procedimientos de bajo traumatismo en el mismo día que se alinean con los flujos de trabajo ambulatorios, ayudando a los centros a reducir los tiempos de recuperación y cumplir con los incentivos de los pagadores para una atención rentable.

¿Qué papel desempeñan las técnicas de modificación de superficies en el panorama competitivo?

Los recubrimientos avanzados, como la oxidación por plasma a baja temperatura, reducen la liberación de iones de níquel y mejoran la endotelización, otorgando a los fabricantes una palanca de diferenciación basada en la biocompatibilidad a largo plazo.

¿Qué evidencia clínica persuade más fuertemente a los médicos para cambiar a implantes de nitinol?

Los estudios del mundo real que muestran altas tasas de permeabilidad y éxito en la oclusión, especialmente en casos cardiovasculares y neurovasculares complejos, refuerzan la confianza en la durabilidad del nitinol frente a las aleaciones convencionales.

¿Cómo están evolucionando las estrategias de cadena de suministro entre los proveedores de componentes de nitinol?

Las empresas están integrando verticalmente las capacidades de fusión, fabricación de tubos y taladrado profundo para asegurar la disponibilidad de aleación en bruto y reducir los plazos de entrega, posicionándose como socios confiables para los fabricantes de equipos originales.

¿Cómo influye el reembolso en la adopción?

Los pagos de transferencia ampliados de Medicare y los nuevos códigos CPT para implantes de nitinol reducen los obstáculos financieros, acelerando la adopción clínica en múltiples especialidades.

Última actualización de la página el: