Tamaño y participación del mercado de energía eléctrica de Nigeria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

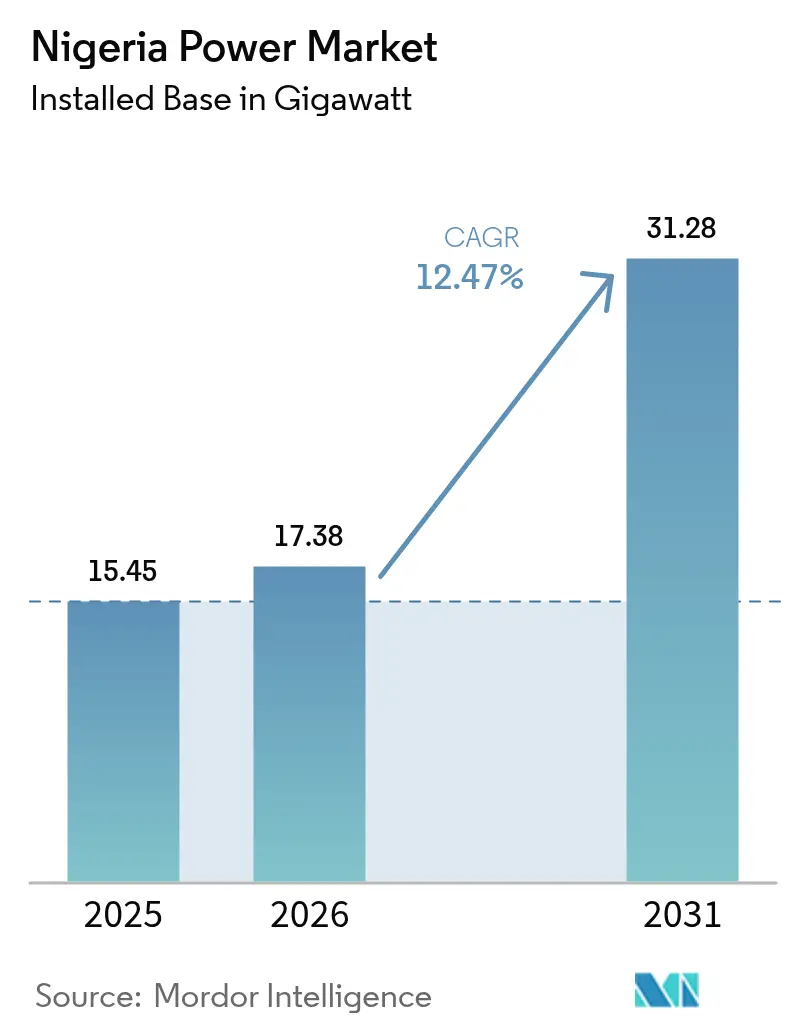

| Tamaño del mercado en el año base (2025) | 15.45 gigavatio |

| Volumen del Mercado (2026) | 17.38 gigavatio |

| Volumen del Mercado (2031) | 31.28 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 12.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eléctrica de Nigeria por Mordor Intelligence

Se espera que el tamaño del mercado de energía eléctrica de Nigeria crezca de 15,45 gigavatios en 2025 a 17,38 gigavatios en 2026 y se prevé que alcance 31,28 gigavatios en 2031 a una CAGR del 12,47% durante 2026-2031.

La expansión refleja el renovado impulso de políticas detrás de la hoja de ruta federal 30-30-30, las reformas de licencias a nivel estatal y la aceleración de la inversión tanto en activos de escala de servicios públicos como en activos distribuidos. La capacidad térmica sigue dominando porque el abundante gas doméstico mantiene los costos de generación por debajo del diésel; sin embargo, los proyectos solares, eólicos e hidroeléctricos escalan rápidamente a medida que la inversión extranjera, el financiamiento concesional y los modelos de negocio de pago por uso cierran las brechas de asequibilidad de larga data. Las restricciones de liquidez, las elevadas pérdidas técnicas y comerciales, y la depreciación de la moneda siguen siendo obstáculos evidentes, pero los subsidios focalizados, los despliegues de medidores inteligentes y una ventana de cobertura cambiaria están comenzando a mejorar la recuperación de costos. El vandalismo de infraestructura sigue limitando la capacidad de transporte, lo que lleva a las empresas de servicios públicos a implementar programas de participación comunitaria y vigilancia las 24 horas. Al mismo tiempo, los desarrolladores privados se concentran en proyectos integrados y con licencia estatal que evitan la sobrecargada red nacional, garantizando que las nuevas adiciones de capacidad se canalicen directamente hacia acuerdos de compra de energía bancables. La convergencia de estos cambios en la oferta y la regulación sienta las bases para un mercado de energía eléctrica de Nigeria más profundo y diverso durante los próximos cinco años.[1]Ministerio Federal de Energía Eléctrica, "Hoja de ruta de electrificación de Nigeria," power.gov.ng

Conclusiones clave del informe

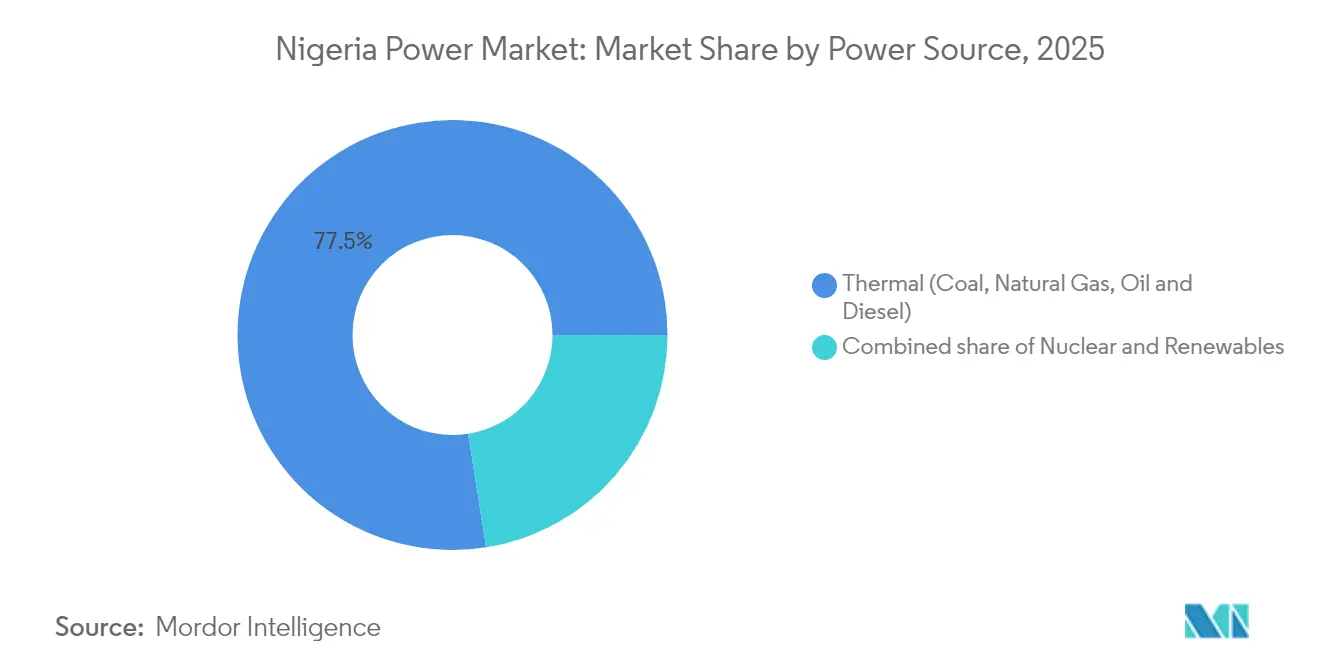

- Por fuente de energía, la generación térmica mantuvo el 77,50% de la participación del mercado de energía eléctrica de Nigeria en 2025, mientras que se proyecta que las renovables avancen a una CAGR del 25,02% hasta 2031.

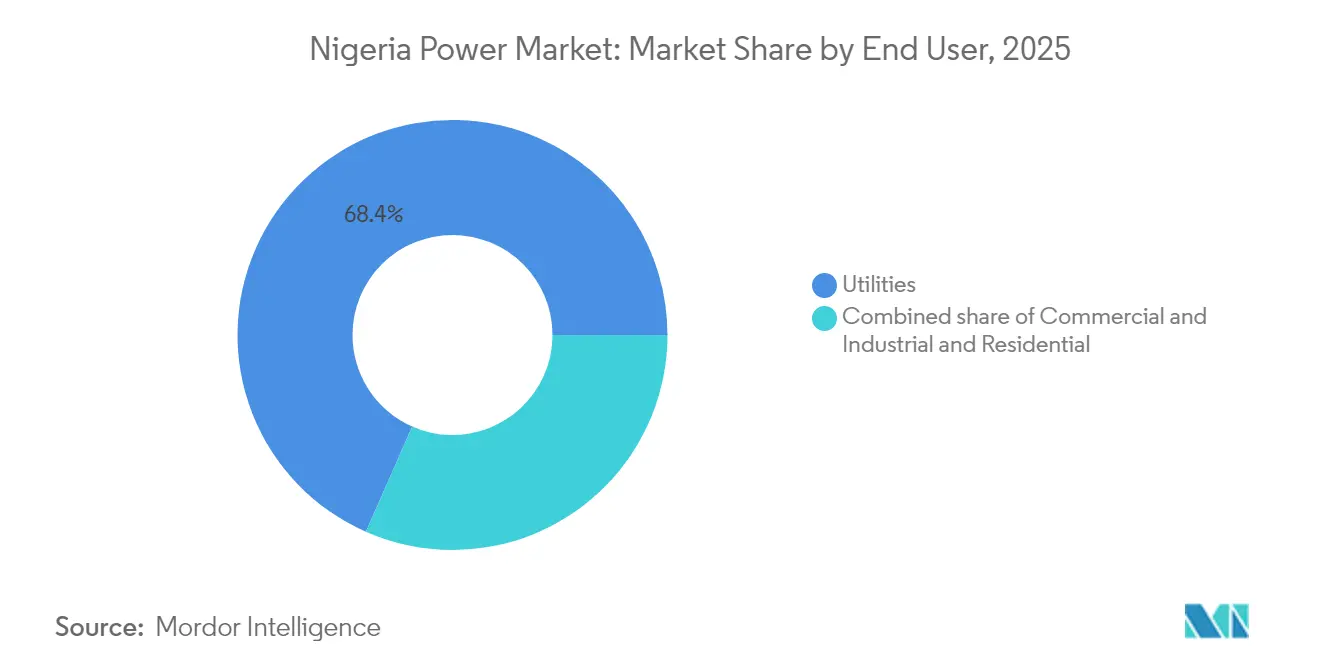

- Por usuario final, los servicios públicos representaron el 68,40% del tamaño del mercado de energía eléctrica de Nigeria en 2025, mientras que se prevé que la demanda comercial e industrial se expanda a una CAGR del 16,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eléctrica de Nigeria

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de electricidad por crecimiento de la población y del PIB | 2.50% | Nacional con concentración urbana en Lagos, Kano, Port Harcourt | Mediano plazo (2-4 años) |

| Hoja de ruta federal para 30 GW en 2030 con un 30% de renovables | 3.00% | Nacional, ganancias renovables en el cinturón solar del norte y los corredores hidroeléctricos del sur | Largo plazo (≥ 4 años) |

| Dominio del gas para la generación de energía eléctrica respaldado por abundantes reservas probadas | 2.00% | Nacional, infraestructura de gasoductos en el Delta del Níger y el suroeste | Mediano plazo (2-4 años) |

| Electrificación de torres de telecomunicaciones fuera de red y mipymes | 1.30% | Nacional, zonas rurales y periurbanas con baja penetración de la red eléctrica | Corto plazo (≤ 2 años) |

| Ampliación de sistemas solares domésticos de pago por uso liderada por fabricantes de equipos originales | 1.00% | Estados del norte y sureste rural | Corto plazo (≤ 2 años) |

| Devolución regulatoria a nivel estatal que impulsa las carteras de proyectos de productores independientes de energía subnacionales | 1.70% | Estados de Lagos, Rivers y Kano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de electricidad por crecimiento de la población y del PIB

La población de Nigeria superó los 223 millones en 2024 y continúa creciendo al 2,5% anual, mientras que el PIB retornó a un crecimiento del 3,3% en el segundo trimestre de 2024.[2]Oficina Nacional de Estadística, "Proyección de población 2024," nbs.gov.ng La rápida urbanización está concentrando la demanda en Lagos, Kano y Port Harcourt, donde los nuevos conjuntos residenciales y parques industriales buscan un suministro de 24 horas que la red nacional aún no puede garantizar. Solo el 55% de los hogares tenía acceso a la red eléctrica a mediados de 2024, dejando a 100 millones de personas dependientes de generadores diésel o sistemas solares autónomos. El consumo comercial e industrial aumentó un 8,2% interanual, superando al segmento residencial porque los fabricantes y operadores de telecomunicaciones ampliaron la generación in situ para escapar de los cortes que promediaron 18 horas por semana. El Banco Mundial calcula que la electricidad no confiable le cuesta a las empresas el 5,2% del PIB nacional, lo que refuerza el argumento económico tanto para plantas de autoabastecimiento como para soluciones de almacenamiento en baterías.

Hoja de ruta federal para 30 GW en 2030 con un 30% de renovables

El objetivo 30-30-30 del Ministerio de Energía Eléctrica ha movilizado 2.100 millones de USD en compromisos de energía renovable desde 2024 y ha llevado a los reguladores a aprobar 1.850 MW de energía solar y eólica de escala de servicios públicos en un solo año. La Ley de Electricidad de 2023 otorgó poder de licencia a los estados, permitiendo que Lagos publique un marco de electricidad privada de 4 GW que permite el transporte intraestatl, los contratos bilaterales y la competencia minorista. La Agencia de Electrificación Rural instaló 850 minicentrales solares en 2024, ampliando el acceso fuera de red para otros 1,2 millones de personas.[3]Agencia de Electrificación Rural, "Actualización del despliegue de minicentrales 2024," rea.gov.ng La modernización de la red avanza a medida que Transmission Company of Nigeria implementa una plataforma SCADA de 1.700 millones de USD, actualmente completada en un 60%, que respaldará el despacho en tiempo real una vez que esté completamente operativa. En conjunto, estas iniciativas sustentan la expansión de capacidad más ambiciosa de África Occidental.

Dominio del gas para la generación de energía eléctrica respaldado por abundantes reservas probadas

Nigeria controla 209,5 billones de pies cúbicos de reservas probadas de gas, y 1.800 millones de pies cúbicos diarios ya llegan a las plantas de generación a través de gasoductos domésticos.[4]Corporación Nacional de Petróleo de Nigeria, "Informe de avance del gasoducto AKK," nnpcgroup.com La finalización de la línea de 614 kilómetros Ajaokuta-Kaduna-Kano en 2025 aumentará el suministro al norte en otros 2.200 millones de pies cúbicos diarios, permitiendo que los generadores diésel sean retirados de muchos sitios industriales. Geregu Power ha acordado con Siemens Energy Nigeria una expansión de ciclo combinado de 765 MW que eleva la eficiencia de la planta al 52% y reduce el consumo de gas por megavatio-hora en un 27%. Los precios regulados del gas a 2,50 USD por millón de unidades térmicas británicas aún frenan la inversión en exploración, pero las revisiones tarifarias en curso señalan una liberalización gradual. A medida que entren en línea turbinas más eficientes, el gas seguirá siendo la opción de despacho de menor costo incluso bajo escenarios de precio del carbono.

Electrificación de torres de telecomunicaciones fuera de red y mipymes

Las 35.000 torres de telecomunicaciones de Nigeria consumieron 2,5 TWh de energía generada con diésel en 2024, equivalente al 17% de la producción total de la red eléctrica. MTN y Airtel planean retrofitar 8.000 de esas torres con sistemas híbridos solar-batería para 2026, una medida que desplazaría 400 millones de litros de diésel cada año y reduciría los costos operativos en un 35%. Las micro, pequeñas y medianas empresas representan el 48% del PIB, pero reciben solo el 12% de la electricidad de la red, pagando 0,40 USD por kilovatio-hora por el diésel en comparación con 0,14 USD en la banda tarifaria más alta de la red. La Iniciativa de Dinamización de Economías añadió 320 minicentrales solares a los clústeres industriales en 2024, ofreciendo suministro de 24 horas a tarifas por debajo de 0,25 USD por kilovatio-hora. La creciente adopción de electrodomésticos de uso productivo, como molinos de grano y equipos de refrigeración, está aumentando los tamaños de los sistemas vendidos bajo contratos de pago por uso y desbloqueando nuevas fuentes de ingresos para los proveedores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Pérdidas crónicas de transmisión y distribución que superan el 28% de la producción | -2.20% | Nacional, mayores en las franquicias del norte y sureste | Mediano plazo (2-4 años) |

| Restricción de liquidez con 4 billones de NGN en cuentas por cobrar de empresas generadoras y distribuidoras de electricidad | -1.70% | Nacional, concentrada en las zonas de Abuya, Kano, Kaduna y Benin | Corto plazo (≤ 2 años) |

| Vandalismo de activos de gas y transmisión | -1.00% | Gasoductos del Delta del Níger y corredores del norte | Corto plazo (≤ 2 años) |

| Volatilidad cambiaria que infla los costos de equipos importados | -1.30% | A nivel nacional para todos los desarrolladores y empresas de servicios públicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas crónicas de transmisión y distribución que superan el 28% de la producción

Las pérdidas técnicas, comerciales y de recaudación agregadas alcanzaron el 36,36% en el primer trimestre de 2024, obligando a las empresas distribuidoras a depender de 450.000 millones de NGN en subsidios durante el primer semestre del año. Dos tercios de los transformadores de distribución han superado su vida útil de diseño de 25 años, lo que constituye un factor clave de las pérdidas técnicas. Solo el 42% de los clientes registrados contaba con medidores funcionales a mediados de 2024, lo que perpetúa la facturación estimada y debilita la recaudación de ingresos. El Programa de Recuperación del Sector de Distribución del Banco Mundial, dotado con 500 millones de USD, tiene como objetivo reducir las pérdidas al 28% para 2027 mediante 1,43 millones de medidores inteligentes y 4.800 actualizaciones de transformadores. La eficiencia de recaudación sigue siendo desigual, oscilando entre el 78% en Ikeja Electric y el 41% en Yola Electricity Distribution Company, lo que subraya la importancia de la infraestructura de medición avanzada y una aplicación más estricta.

Restricción de liquidez con 4 billones de NGN en cuentas por cobrar de empresas generadoras y distribuidoras de electricidad

A finales de 2024, los generadores y distribuidores de energía eléctrica acumulaban 4 billones de NGN en cuentas por cobrar impagas, limitando su capacidad para comprar combustible, atender deudas y mantener redes. La Empresa Nigeriana de Comercio Masivo de Electricidad debía 1,8 billones de NGN a las empresas generadoras de electricidad, lo que llevó a varias plantas de gas a reducir su producción por debajo del 50% debido a la escasez de combustible. Las empresas distribuidoras debían 2,2 billones de NGN al comercializador mayorista, lo que refleja déficits tarifarios y baja eficiencia de recaudación. Los subsidios federales cubrieron solo el 11% del déficit durante el primer semestre de 2024, dejando el resto en los balances de las empresas. InfraCredit intervino para refinanciar 314.000 millones de NGN de deuda de distribución con bonos en moneda local a 15 años que redujeron las tasas de interés del 18% al 12%, creando una plantilla para una mayor reparación del balance.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: El gas ancla el dominio térmico mientras la energía solar escala

La tecnología térmica aportó el 77,50% de la capacidad instalada en 2025, constituyendo la columna vertebral del mercado de energía eléctrica de Nigeria. Las plantas de gas natural contribuyeron con más del 90% de la generación térmica gracias a las abundantes reservas, los perfiles operativos flexibles y los precios del combustible mantenidos en 2,50 USD por millón de unidades térmicas británicas. El tamaño del mercado de energía eléctrica de Nigeria para las plantas de gas está preparado para expandirse aún más cuando el gasoducto Ajaokuta-Kaduna-Kano agregue 2.200 millones de pies cúbicos diarios de materia prima en 2025. La actualización de ciclo combinado de 765 MW de Geregu Power elevará la eficiencia de la planta al 52% y reducirá los costos variables, una medida que probablemente influirá en otros operadores que aún utilizan turbinas de ciclo abierto. El carbón sigue siendo marginal, aportando solo el 3% de la generación térmica porque los costos de cumplimiento y la oposición comunitaria frenan la expansión.

La energía renovable está en un ascenso pronunciado con una CAGR del 25,02% hasta 2031, posicionando al segmento como la parte de más rápido crecimiento del mercado de energía eléctrica de Nigeria. La capacidad solar se situó en 850 MW en 2024, dividida entre 320 MW de escala de servicios públicos y 530 MW de sistemas distribuidos, y las aprobaciones de licencias emitidas en 2024 apuntan a una cartera a corto plazo superior a 1,8 GW. Las represas hidroeléctricas contribuyeron con el 12% de la generación, pero enfrentan volatilidad en temporada seca, lo que hace que la energía solar y eólica sea particularmente atractiva para la diversificación. La participación del mercado de energía eléctrica de Nigeria en poder de las renovables aumentará una vez que los proyectos eólicos con licencia en los estados de Plateau y Adamawa entren en línea, y una vez que la rehabilitación eleve los factores de capacidad en las represas de Kainji y Jebba. Los proyectos nucleares en etapa inicial, si avanzan, podrían reclamar el 8% de la capacidad para 2030, pero es poco probable que influyan en el despacho hasta que se cumplan los hitos de preparación del sitio y financiamiento.

Por usuario final: El segmento comercial e industrial supera a los servicios públicos

Los servicios públicos cubrieron el 68,40% de la demanda de 2025, confirmando su papel como la clase primaria de compra en el mercado de energía eléctrica de Nigeria. La distribución sigue siendo legalmente privatizada pero operativamente frágil porque las pérdidas heredadas, la dependencia de subsidios y el vandalismo siguen socavando la confiabilidad del servicio. Los clientes residenciales representaron el 27,05% de la demanda, pero su penetración de medidores era solo del 42% a mediados de 2024, lo que limita la recaudación tarifaria y deprime el flujo de caja. Los despliegues de medidores inteligentes financiados bajo el Programa de Recuperación del Sector de Distribución buscan reducir la facturación estimada del 58% al 30% para 2027, proporcionando una base de ingresos más clara para los servicios públicos.

La clase comercial e industrial consumió 4,31 TWh en 2025, y su demanda crecerá a una CAGR del 16,82% hasta 2031, superando a todos los demás segmentos. Los operadores de redes móviles, los centros de datos y los productores de cemento ya operan plantas de autoabastecimiento considerables para garantizar energía eléctrica las 24 horas. MTN y Airtel planean conjuntamente migrar 8.000 torres a sistemas híbridos solar-batería para 2026, una medida que profundizará el tamaño del mercado de energía eléctrica de Nigeria asignado a activos distribuidos. La cartera de autoabastecimiento de 450 MW de Dangote Cement ilustra aún más cómo los grandes usuarios evitan la red para mantener la continuidad de la producción. Los marcos estatales, como el mercado de electricidad privada de Lagos, ahora permiten a los grandes compradores industriales contratar directamente con los generadores, una tendencia que inclinará megavatios adicionales fuera del canal estándar de servicios públicos.

Análisis geográfico

La infraestructura de gas para generación de energía eléctrica sigue concentrada en el suroeste y el Delta del Níger; sin embargo, los gasoductos emergentes pronto liberarán la demanda latente en el norte. Una vez que la línea Ajaokuta-Kaduna-Kano entre en operación, se espera que Kano y Kaduna reciban 2.200 millones de pies cúbicos diarios adicionales, anclando nueva capacidad que alimentará clústeres de agroindustria orientados a la exportación. Los ramales troncales separados que conectan con Sokoto y Katsina están en etapas de factibilidad, lo que señala un mayor reequilibrio geográfico.

El Estado de Lagos mantiene el entorno regulatorio más sofisticado tras su ley de electricidad de 2024. Doce solicitudes de productores independientes de energía por valor de 1.850 MW están en revisión, un volumen que posiciona a Lagos como el principal banco de pruebas de reformas. El marco permite el transporte intraestatl y la competencia minorista, lo que permite a los grandes consumidores de las zonas industriales de Lekki, Apapa e Ikeja asegurar suministro dedicado de nuevas plantas de gas y energía solar. Otros estados costeros, como Rivers y Cross River, están elaborando estatutos similares, aunque aún deben completar las metodologías tarifarias y los códigos de interconexión antes de que se puedan emitir licencias.

Los estados del norte registran la mayor proporción de hogares sin acceso a la red eléctrica, a menudo por debajo del 40%, pero también reciben la mayor parte de los subsidios para minicentrales del Banco Mundial y la Agencia de Electrificación Rural. Kaduna, Kano y Katsina albergaron 420 de las 850 minicentrales solares instaladas en 2024, con tamaños de sistema que se inclinan hacia los 150 vatios para acomodar la refrigeración y la manufactura ligera. Los activos hidroeléctricos federales en Kainji, Jebba y Shiroro proporcionan carga base para Abuya y los estados circundantes, pero el vandalismo en las torres de transmisión ha reducido la capacidad de transporte y ha hecho necesarios programas de participación comunitaria para proteger las líneas.

Panorama competitivo

El mercado de energía eléctrica de Nigeria muestra una concentración moderada porque los cinco principales generadores controlan el 55% de la capacidad disponible, mientras que once franquicias privadas de distribución sirven cada una a territorios exclusivos. Geregu Power, Transcorp Power Ltd y Azura-Edo Power Ltd contribuyen colectivamente con 2.200 MW de capacidad de gas y se benefician de contratos de suministro a largo plazo con Shell Nigeria Gas y la Empresa Nigeriana de Comercialización de Gas. La actualización de ciclo combinado de Geregu Power con Siemens Energy Nigeria elevará la eficiencia de la planta al 52%, ampliando su ventaja de costo variable sobre los competidores de ciclo abierto y estableciendo un nuevo referente técnico.

Azura-Edo Power Ltd sigue siendo el caso de referencia para el financiamiento de proyectos tras reunir 900 millones de USD en deuda respaldada por garantías del Banco Mundial y el Banco Africano de Desarrollo a una tasa de interés inferior al 8%, un logro que muchos nuevos desarrolladores esperan replicar. La compra de Daystar Power Group por parte de Shell en 2024 añadió una cartera de 3,3 GW de proyectos híbridos solar-red orientados a clientes comerciales e industriales, otorgando a la empresa una plataforma para monetizar sus volúmenes de gas doméstico sin depender de la sobrecargada red de transmisión. En el extremo de la distribución, la refinanciación de bonos de 314.000 millones de NGN de InfraCredit ha dado tiempo a las franquicias para invertir en medidores inteligentes y actualizaciones de transformadores, aunque la regulación basada en el desempeño aún vincula sus ganancias a los hitos de reducción de pérdidas.

La modernización tecnológica es ahora el principal diferenciador competitivo. El despliegue SCADA de 1.700 millones de USD de Transmission Company of Nigeria alcanzó el 60% de finalización en 2024 y se espera que reduzca las ineficiencias de despacho una vez que esté completamente operativo. Las directrices de generación integrada publicadas en 2024 permiten a los usuarios comerciales e industriales instalar hasta 5 MW sin el consentimiento de la distribuidora local, abriendo un camino para las minicentrales solares y de gas que irán erosionando los ingresos de los servicios públicos. A medida que los estados adopten regulaciones individuales y redes privadas, la dinámica competitiva dependerá cada vez más de la capacidad de asegurar contratos de compra de energía bancables, cubrir el riesgo cambiario y proteger los activos físicos del vandalismo.

Líderes de la industria de energía eléctrica de Nigeria

Mainstream Energy Solutions Limited

Egbin Power Plc

Transcorp Power Ltd

Azura-Edo Power Ltd

Geregu Power Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: La Comisión de Energía Atómica de Nigeria firmó un memorando con Korea Hydro & Nuclear Power para impulsar el desarrollo nuclear, con el objetivo de alcanzar una participación del 8% en la generación para 2030.

- Julio de 2024: La Comisión Reguladora de Electricidad de Nigeria aumentó las tarifas de la Banda A a 209,5 NGN por kilovatio-hora, mejorando la recuperación de costos para 1,2 millones de clientes premium.

- Marzo de 2024: Transcorp Power Ltd recaudó 45.000 millones de NGN en una oferta pública inicial para financiar una expansión de 200 MW en la planta de gas de Ughelli.

- Marzo de 2024: El Banco Mundial aprobó 500 millones de USD bajo el Programa de Recuperación del Sector de Distribución para instalar 1,43 millones de medidores inteligentes y rehabilitar 4.800 transformadores.

Alcance del informe del mercado de energía eléctrica de Nigeria

La generación de energía eléctrica es la producción de electricidad a través de diversas fuentes primarias, como carbón, hidroeléctrica, solar, térmica, entre otras. En los servicios públicos, es un paso previo a su entrega a los usuarios finales. Luego, el proceso continúa con la transmisión y distribución. Bajo este esquema, la energía eléctrica generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final.

El mercado de energía eléctrica de Nigeria está segmentado por fuente de energía (térmica [carbón, gas natural, petróleo y diésel], nuclear, renovables [solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareomotriz]) y por usuario final (servicios públicos, comercial e industrial, residencial). Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de los ingresos (USD).

| Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareomotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Transmisión de alta tensión (más de 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de media tensión (13,2 a 34,5 kV) |

| Distribución de baja tensión (hasta 1 kV) |

| Por fuente de energía | Térmica (carbón, gas natural, petróleo y diésel) |

| Nuclear | |

| Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareomotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por nivel de tensión de transmisión y distribución (análisis cualitativo únicamente) | Transmisión de alta tensión (más de 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de media tensión (13,2 a 34,5 kV) | |

| Distribución de baja tensión (hasta 1 kV) |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad instalada actual del mercado de energía eléctrica de Nigeria?

La capacidad instalada total alcanzó 17,38 GW en 2026 y se proyecta que aumente a 31,28 GW para 2031.

¿A qué velocidad crece la energía renovable en Nigeria?

Se prevé que las renovables crezcan a una CAGR del 25,02% hasta 2031, la tasa más rápida entre todas las fuentes de generación.

¿Por qué muchas empresas en Nigeria dependen de la generación de energía eléctrica de autoabastecimiento?

Los cortes de la red eléctrica promediaron 18 horas por semana en 2024, lo que llevó a los fabricantes, operadores de telecomunicaciones y centros de datos a instalar generación de gas o energía solar in situ para un suministro confiable.

¿Qué impacto tendrá el gasoducto Ajaokuta-Kaduna-Kano en la generación de energía eléctrica?

Su puesta en servicio en 2025 entregará 2.200 millones de pies cúbicos de gas diarios a las plantas del norte, reduciendo los costos de combustible y desplazando la generación con diésel.

¿Cómo cambia la dinámica del mercado la nueva ley de electricidad del Estado de Lagos?

La ley de 2024 permite el transporte intraestatl y la competencia minorista, lo que permite a los grandes clientes comprar energía directamente a los productores independientes sin pasar por una empresa distribuidora.

¿Cuáles son las principales barreras para el crecimiento adicional del mercado de energía eléctrica de Nigeria?

Las elevadas pérdidas técnicas y comerciales, los déficits de liquidez que ascienden a 4 billones de NGN en cuentas por cobrar, el vandalismo de activos y la volatilidad cambiaria siguen representando un desafío para los desarrolladores y las empresas de servicios públicos.

Última actualización de la página el: