Tamaño y Participación del Mercado de EPC de Energía en Nigeria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

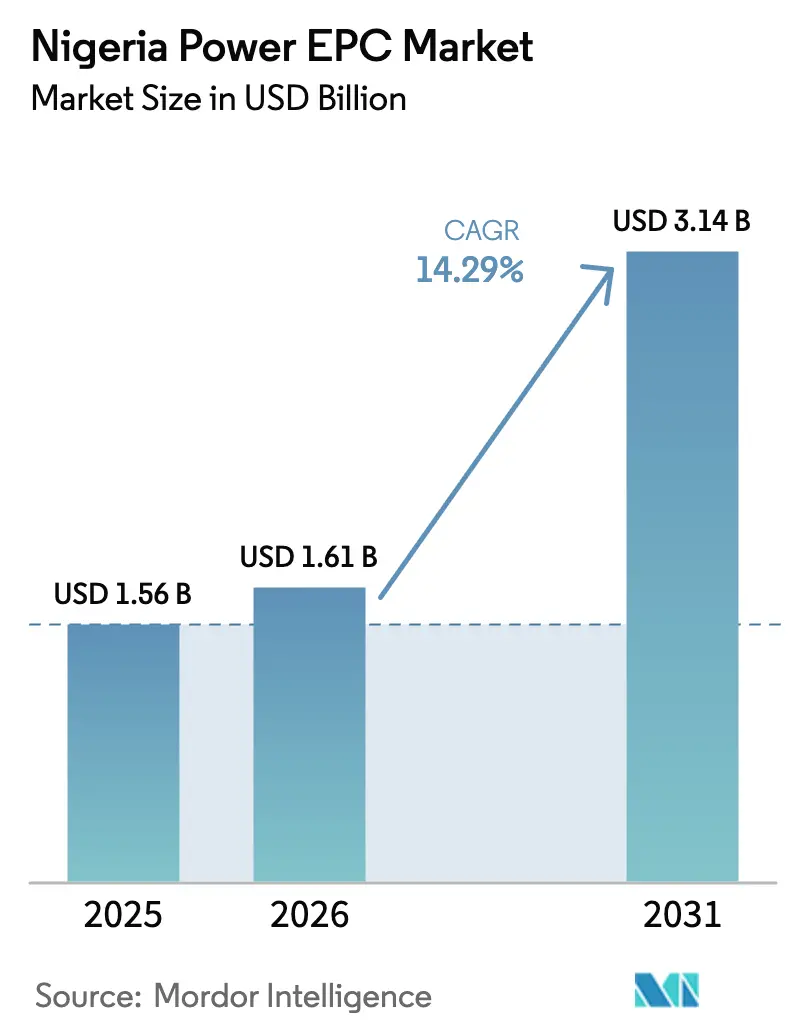

| Tamaño del mercado en el año base (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

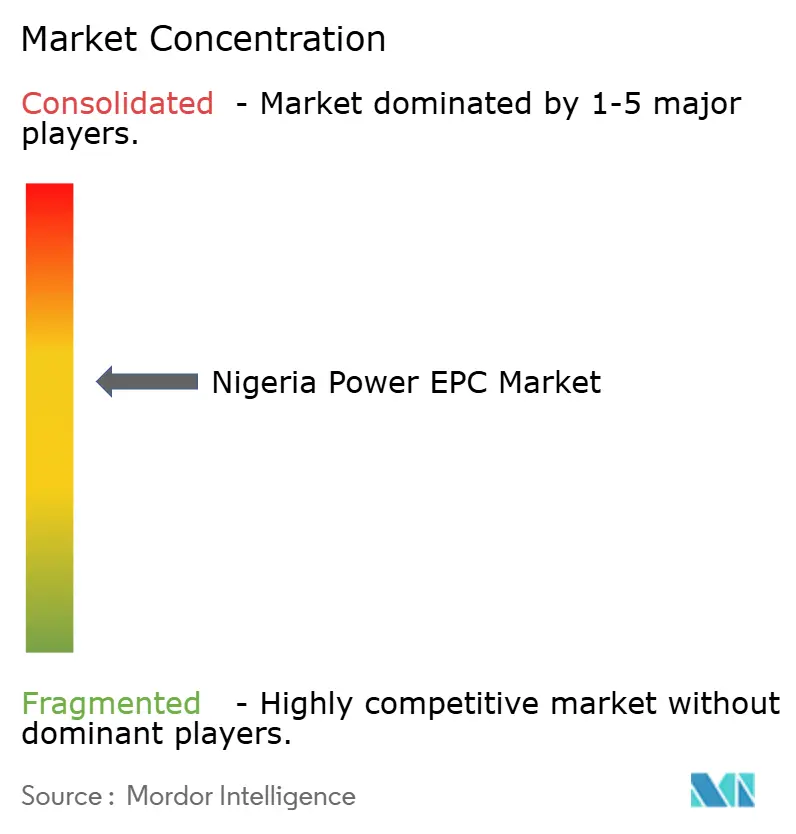

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en Nigeria por Mordor Intelligence

Se proyecta que el tamaño del Mercado de EPC de Energía en Nigeria se expanda de USD 1,56 mil millones en 2025 y USD 1,61 mil millones en 2026 a USD 3,14 mil millones en 2031, registrando una CAGR del 14,29% entre 2026 y 2031.

Se espera que el EPC de Transmisión y Distribución se expanda más rápido que la generación, aumentando de USD 0,63 mil millones en 2025 a USD 1,32 mil millones en 2031 con un crecimiento del 15,94%, ya que los reguladores priorizan la evacuación y la reducción de pérdidas en la red sobre las adiciones brutas de generación.[1]Comisión Reguladora de Electricidad de Nigeria, "Orden sobre el Plan de Mejora del Desempeño para la Empresa de Transmisión de Nigeria S.A. y el Operador Independiente del Sistema de Nigeria," nerc.gov.ng Las energías renovables ya dominan la mayor parte del valor de EPC de generación, respaldadas por financiamiento climático concesional que reduce las tasas de descuento de los proyectos hasta en 400 puntos básicos.[2]Grupo del Banco Mundial, "Programa DARES para Nigeria," worldbank.org Al mismo tiempo, 28 nuevas empresas con licencia de comercialización de quema de gas prometen 3 GW de capacidad cautiva que profundizará el flujo de proyectos para contratos EPC de tamaño mediano.[3]República Federal de Nigeria, "Directiva Presidencial sobre Requisitos de Cumplimiento de Contenido Local," nuprc.gov.ng Sin embargo, persiste el riesgo de ejecución, ya que la devaluación acumulada del Naira en 2024-2025 infló los costos de equipos de conmutación y turbinas importados hasta en un 50%, mientras que las interrupciones por actividad militante en el Delta del Níger redujeron brevemente el suministro de gas a Nigeria LNG en un 80% en marzo de 2025.

Conclusiones Clave del Informe

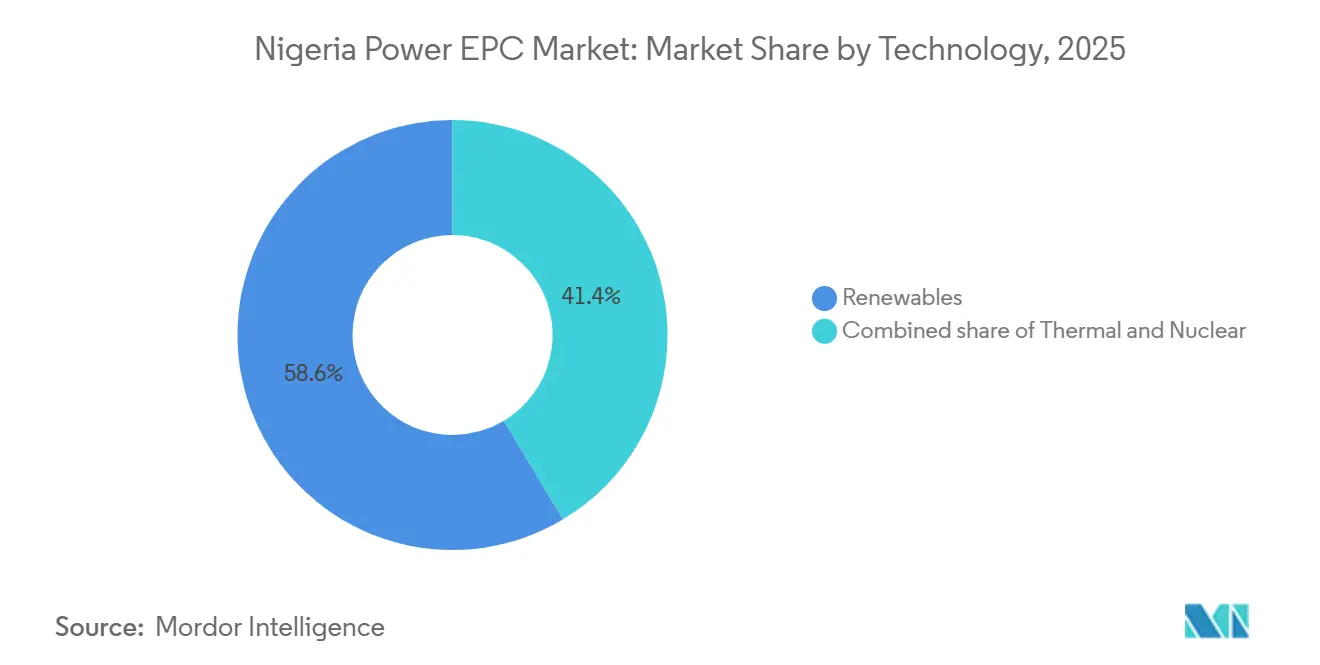

- El mercado de EPC de energía de Nigeria está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 60,9% del mercado en 2025, mientras que el EPC de transmisión y distribución de energía (T&D) se proyecta que crecerá a una CAGR del 15,94% hasta 2031.

- Por tecnología, las energías renovables lideraron con una participación de ingresos del 58,6% en 2025; la térmica registró el crecimiento más lento, mientras que el EPC de energías renovables sigue una CAGR del 22,5% hasta 2031.

- Por banda de capacidad, el segmento de 100 MW–499 MW representó el 51,5% de la participación del mercado de EPC de generación de energía de Nigeria en 2025, mientras que se prevé que los proyectos de menos de 100 MW se expandan a una CAGR del 18,1% hasta 2031.

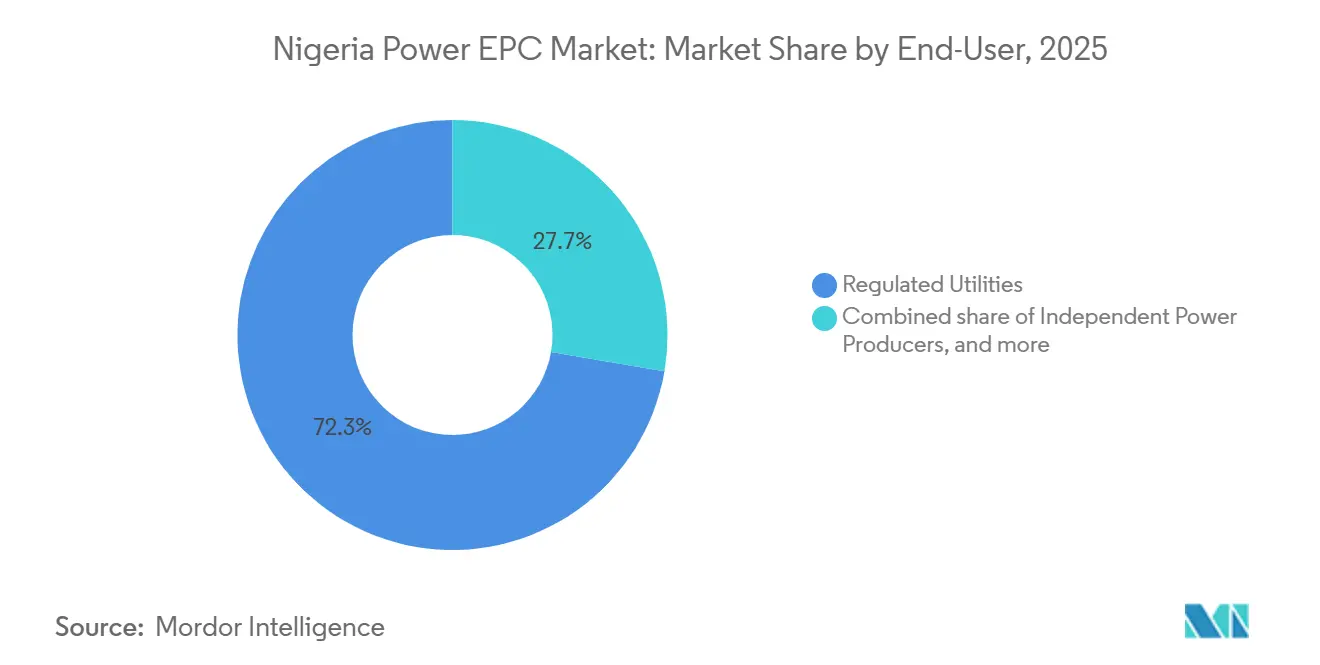

- Por usuario final, las empresas de servicios públicos reguladas mantuvieron el 72,3% del valor de 2025, y avanzan a una CAGR del 16,7% hasta 2031.

- Sinohydro, CCECC y PowerChina capturaron conjuntamente aproximadamente el 45% de las adjudicaciones de proyectos a escala de servicios públicos llave en mano en 2025, respaldados por financiamiento de proveedores del Banco de Exportación e Importación de China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía en Nigeria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el flujo de proyectos de la Fase II del NIPP | +3.2% | Lagos, Rivers, Kano, Kaduna | Mediano plazo (2-4 años) |

| Despliegue de mini-redes del Proyecto Nacional de Electrificación | +2.8% | Zonas rurales y periurbanas | Mediano plazo (2-4 años) |

| Entradas de financiamiento climático multilateral | +2.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Comercialización de quema de gas que habilita IPP cautivos | +1.9% | Delta del Níger, centros industriales | Corto plazo (≤ 2 años) |

| Modernización de subestaciones digitales | +1.4% | Redes de distribución urbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Flujo de Proyectos de la Fase II del NIPP

La segunda fase del Proyecto Nacional Integrado de Energía está orientando capital hacia activos de gas y solar híbrido de 100 MW–499 MW, la misma banda que ya concentra el 51,5% del valor de EPC de 2025. El cofinanciamiento estatal reduce el riesgo soberano y acelera el cierre financiero, mientras que la aprobación del regulador en mayo de 2025 de NGN 82,66 mil millones para líneas de transmisión complementarias reduce las posibilidades de generación varada.[4]Comisión Reguladora de Electricidad de Nigeria, "Informe del Primer Trimestre de 2024," nerc.gov.ng Los grandes contratistas llave en mano se benefician porque los contratos integrados de ingeniería, adquisición y construcción comprimen los plazos y transfieren el riesgo de sobrecostos al contratista.

Despliegue de Mini-Redes del Proyecto Nacional de Electrificación

Las subvenciones basadas en el desempeño financiadas por la facilidad DARES de USD 750 millones se pagan contra conexiones medidas y tiempo de actividad, desplazando los incentivos de la entrega de activos hacia la confiabilidad del sistema. El modelo favorece a los integradores de mini-redes con experiencia que combinan energía solar fotovoltaica, almacenamiento de iones de litio y medición inteligente. Dado que la mayor parte del hardware ahora puede adquirirse en Naira, los desarrolladores evitan la exposición cambiaria que afecta a las importaciones a escala de red.

Entradas de Financiamiento Climático Multilateral

La deuda concesional del Banco Mundial, el Banco Africano de Desarrollo y la Inversión Internacional Británica reduce el costo promedio ponderado de capital entre 200 y 400 puntos básicos, impulsando el EPC solar y eólico incluso en el entorno de alta tasa de descuento de Nigeria. Los mismos prestamistas también respaldan programas de automatización de distribución y medición que mejoran la recaudación y liberan ingresos para más trabajo de EPC. Los gobiernos estatales están comenzando a acceder directamente a estas facilidades, aprovechando la nueva autonomía bajo la Ley de Electricidad de 2023.

Comercialización de Quema de Gas que Habilita IPP Cautivos

Las licencias otorgadas a 28 empresas convierten lo que antes era una penalización en una ventaja de materia prima, desbloqueando aproximadamente 3 GW de nueva energía cautiva. Los compradores industriales como Dangote ahora pueden asegurar gas de bajo costo con precio en Naira, protegiendo los proyectos contra las caídas cambiarias. Las reglas de contenido local incorporadas en la Directiva Presidencial de febrero de 2024 inclinan aún más las adjudicaciones hacia fabricantes de propiedad nigeriana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación del Naira y escasez de liquidez en divisas | −2.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Actividad militante en el Delta del Níger | −1.3% | Delta del Níger | Corto plazo (≤ 2 años) |

| Reglas de contenido local que inflan los costos del presupuesto de obra | −0.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Límites de evacuación de la red que restringen los contratos de compra de energía | −1.6% | Lagos, Kano, Port Harcourt | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación del Naira y Escasez de Liquidez en Divisas

La caída de la moneda local en 2024-2025 infló los costos de turbinas y transformadores importados hasta en un 50% y retrasó las cartas de crédito, lo que llevó a muchos contratistas EPC a exigir honorarios de movilización denominados en USD. La tasa de recaudación de las empresas distribuidoras del 79,11% aún deja brechas de efectivo, lo que obliga a una mayor dependencia de proyectos financiados por donantes que alargan los ciclos de adquisición.

Límites de Evacuación de la Red que Restringen los Contratos de Compra de Energía

A pesar de una capacidad nominal de transporte de 6.000 MW, la red sufrió 12 colapsos en 2024, limitando los contratos de compra para nueva generación. La Fase 1 de la Iniciativa Presidencial de Energía liderada por Siemens añadirá 7.140 MW de capacidad solo para 2027, prolongando la subutilización de las plantas existentes y restringiendo el riesgo de curtailment de energías renovables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Energías Renovables Ganan Terreno frente a la Térmica

Las energías renovables comprendieron el 58,6% del valor de EPC de generación de energía en 2025, y se prevé que el segmento se amplíe a una CAGR del 22,5% a medida que los fondos multilaterales abaraten el financiamiento de proyectos y los compradores industriales persigan objetivos de carbono. El tamaño del mercado de EPC de Generación de Energía de Nigeria atribuible a las energías renovables se duplicará con creces para 2031, mientras que los contratos térmicos crecen modestamente por la demanda de servicios de red. Las mini-redes híbridas de solar más almacenamiento ahora ofrecen un tiempo de actividad superior al 95%, un nivel de confiabilidad que la red nacional aún no puede igualar.

El gas sigue siendo el combustible despachable de menor costo, por lo que el EPC térmico aún sustenta las necesidades de carga base, pero el sabotaje de los gasoductos del Delta del Níger pesó considerablemente en 2025. Los fabricantes de turbinas mitigan ese riesgo incorporando acuerdos de servicio a largo plazo en las ofertas, amortiguando los ingresos incluso cuando los factores de capacidad flaquean. Mientras tanto, la energía nuclear sigue siendo aspiracional; los estudios de viabilidad aún no han asegurado el interés de los prestamistas para el horizonte de recuperación de veinte años.

Por Banda de Capacidad: Los Activos Distribuidos se Aceleran

Los proyectos en la banda de 100 MW–499 MW capturaron el 51,5% de la participación del mercado de EPC de Generación de Energía de Nigeria en 2025, respaldados por la Fase II del NIPP y proyectos de gas de productores independientes de energía. Sin embargo, los activos de menos de 100 MW, especialmente las mini-redes híbridas solares, serán el segmento de más rápido crecimiento con una CAGR del 18,1% hasta 2031. Las construcciones de más de 500 MW, como la planta hidroeléctrica de 700 MW de Zungeru, siguen siendo fundamentales para la inercia de la red, pero enfrentan plazos de una década y una fuerte exposición cambiaria.

La generación distribuida está democratizando las adiciones de capacidad; más de 250 empresas operan actualmente una combinación de 6.500 MW de plantas cautivas, superando el despacho promedio de la red. La Ley de Electricidad de 2023 facilitó la obtención de licencias, y solo en el primer trimestre de 2024 se otorgaron nueve nuevos permisos cautivos por un total de 52,57 MW. A medida que la red enfrenta dificultades, más fábricas y campus migrarán a este nivel.

Por Usuario Final: Las Empresas de Servicios Públicos Dominan pero la Demanda Cautiva Aumenta

Las empresas de servicios públicos reguladas absorbieron el 72,3% del gasto en EPC de 2025, sostenidas por obligaciones de adquisición estatutarias y respaldo estatal. Se proyecta que mantengan una CAGR del 16,7%, aunque la participación del mercado de EPC de Generación de Energía de Nigeria en manos de las empresas de servicios públicos se erosionará levemente a medida que los compradores privados generen su propia energía.

Los propietarios de energía cautiva industrial ya superan la producción de la red, liderados por la flota de 1.500 MW de Dangote. Los IPP de quema de gas impulsan aún más esta categoría al asegurar combustible de bajo costo con precio en Naira. Los productores independientes de energía aprovechan contratos bilaterales con fábricas solventes, evitando a las empresas distribuidoras con problemas de liquidez. Las instituciones públicas están experimentando con micro-redes de energía como servicio para evitar el capital inicial.

Análisis Geográfico

Lagos consume aproximadamente el 40% de la electricidad nacional y, por lo tanto, atrae la mayor parte del EPC de T&D, con proyectos de alto perfil como Eko Atlantic que exigen una confiabilidad de suministro del 99%. Rivers y Akwa Ibom atraen inversión de IPP de quema de gas, pero siguen siendo vulnerables al sabotaje de gasoductos, un riesgo que eleva los costos de seguros y seguridad. Los corredores del norte, como Abuja-Kaduna, se benefician del presupuesto de modernización de transporte de 7.140 MW de la iniciativa Siemens.

Los despliegues de mini-redes bajo el Proyecto Nacional de Electrificación se concentran en estados de bajo acceso como Benue y Taraba, impulsando grupos de EPC rurales. Los estados ahora tienen poder de otorgamiento de licencias, y los primeros en actuar, Lagos y Kaduna, han creado agencias de energía que agilizan las aprobaciones. Mientras tanto, 129 proyectos de transmisión federal por valor de NGN 1,7 billones apuntan a los corredores Lagos-Ibadan, Port Harcourt-Aba y Abuja-Kaduna para aliviar la congestión.

El riesgo de ejecución es asimétrico: Lagos y Abuja ofrecen logística y mano de obra calificada superiores, mientras que los estados remotos del norte y del sureste enfrentan tiempos de movilización más largos. Los contratistas incorporan ese diferencial en las ofertas, convirtiendo la diversificación geográfica en un equilibrio entre el potencial de ingresos y los sobrecostos.

Panorama Competitivo

Las empresas estatales chinas tienen una ventaja en precios al combinar financiamiento de proveedores entre un 15% y un 25% más barato; la adjudicación de USD 1.300 millones de Sinohydro para la hidroeléctrica de Zungeru ejemplifica el modelo. Los fabricantes de equipos originales europeos como Siemens Energy y GE Vernova priorizan el suministro de equipos y los ingresos por servicios plurianuales. La Iniciativa Presidencial de Energía de Siemens, ya completada en un 90% en su fase piloto, sustenta un contrato de construcción de Fase 1 de USD 328,8 millones para 544 km de nuevas líneas.

El campeón local Julius Berger demostró ser competitivo al terminar el IPP Azura-Edo de 459 MW antes de lo previsto, un logro que cumple con la directiva de contenido local de febrero de 2024 que exige capacidad "genuina, sustancial y tangible" en el país. El centro de Lagos de Schneider Electric en 2024, con 250 puestos de trabajo, está destinado a trabajos de integración de SCADA y micro-redes.

Persiste espacio sin explotar por debajo de los 100 MW. Sterling & Wilson tiene un memorando de entendimiento para 961 MWp de solar más 455 MWh de almacenamiento, pero aún busca financiamiento. Los proveedores de energía como servicio están emergiendo, apuntando a fábricas y campus que carecen de capacidad en el balance general pero demandan energía independiente de la red. A medida que se intensifica la aplicación del contenido local, los EPC extranjeros forman cada vez más empresas conjuntas con fabricantes nigerianos, lo que eleva los costos a corto plazo pero profundiza la capacidad nacional.

Líderes de la Industria de EPC de Energía en Nigeria

Energo Nigeria Ltd.

Sterling and Wilson Nigeria Limited

Gentec EPC Ltd.

Sinohydro Corp.

Siemens Energy Nigeria

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Refinería Dangote anunció la expansión a 1,4 millones de barriles por día y se comprometió con energía adicional en el sitio para la plena autosuficiencia.

- Mayo de 2025: La Comisión Reguladora de Electricidad de Nigeria creó un Fondo de Infraestructura de Transmisión financiado por un gravamen de NGN 2,17/kWh que canalizará NGN 212,04 mil millones hacia 50 proyectos prioritarios en Lagos, Kano, Kaduna y Port Harcourt.

- Abril de 2025: Siemens Energy alcanzó el 90% de finalización de su fase piloto, añadiendo 821,6 MW de capacidad y firmando un contrato de construcción de Fase 1 de USD 328,8 millones.

- Marzo de 2025: El suministro de gas a Nigeria LNG cayó un 80% tras el sabotaje que cerró tres gasoductos, subrayando el riesgo de seguridad en la cadena de suministro.

- Marzo de 2025: Schneider Electric cerró un acuerdo que garantiza el 99% de energía en la ciudad inteligente Eko Atlantic de Lagos mediante una subestación integrada y almacenamiento en baterías.

Alcance del Informe del Mercado de EPC de Energía en Nigeria

El mercado de EPC de energía abarca la industria global de empresas que proporcionan la ejecución integral de proyectos de generación, transmisión y distribución de energía sobre una base llave en mano. Los contratistas EPC se encargan del diseño de ingeniería, la adquisición de equipos, la construcción, la instalación, las pruebas y la puesta en marcha de la infraestructura energética, garantizando que la entrega del proyecto se ajuste a los requisitos acordados de costo, tiempo y rendimiento.

El mercado de EPC de energía de Nigeria está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía. Por EPC de generación de energía, el mercado está segmentado por tecnología, banda de capacidad y usuario final. Estos segmentos se dividen a su vez en tecnología: térmica, nuclear y energías renovables; banda de capacidad: hasta 100 MW, 100-499 MW, por encima de 500 MW; usuario final: empresas de servicios públicos reguladas, IPP, energía cautiva industrial y sector público/empresas estatales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD mil millones) para todos los segmentos anteriores.

| Por Tecnología | Térmica |

| Nuclear | |

| Energías Renovables | |

| Por Banda de Capacidad | Hasta 100 MW (Recursos de Energía Distribuida, micro-red) |

| 100 a 499 MW | |

| Por Encima de 500 MW | |

| Por Usuario Final | Empresas de Servicios Públicos Reguladas |

| Productores Independientes de Energía | |

| Energía Cautiva Industrial | |

| Sector Público y Empresas Estatales |

| EPC de Generación de Energía | Por Tecnología | Térmica |

| Nuclear | ||

| Energías Renovables | ||

| Por Banda de Capacidad | Hasta 100 MW (Recursos de Energía Distribuida, micro-red) | |

| 100 a 499 MW | ||

| Por Encima de 500 MW | ||

| Por Usuario Final | Empresas de Servicios Públicos Reguladas | |

| Productores Independientes de Energía | ||

| Energía Cautiva Industrial | ||

| Sector Público y Empresas Estatales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de EPC de Energía en Nigeria?

El mercado se sitúa en USD 1,61 mil millones para 2026 y se prevé que alcance USD 3,14 mil millones para 2031.

¿Qué segmento está creciendo más rápido dentro del espacio EPC de Nigeria?

La generación distribuida de menos de 100 MW, especialmente las mini-redes híbridas solares, se está expandiendo a una CAGR del 18,1% hasta 2031.

¿Cómo están afectando las fluctuaciones cambiarias a los contratos EPC?

La depreciación del Naira elevó los costos de equipos importados hasta un 50%, lo que llevó a los contratistas a fijar el precio de las ofertas en USD y a exigir honorarios de movilización en moneda fuerte.

¿Qué empresas dominan los proyectos a escala de servicios públicos?

Las empresas estatales chinas como Sinohydro, CCECC y PowerChina capturan conjuntamente aproximadamente el 45% de los grandes contratos llave en mano, aprovechando el financiamiento concesional de proveedores.

¿Por qué el EPC de energías renovables supera al térmico?

El financiamiento climático concesional, la caída de los costos solares y la migración de compradores industriales fuera de la red están impulsando las energías renovables a una CAGR del 22,5% frente al crecimiento más lento de las plantas de gas.

¿Qué política es más influyente para la expansión de mini-redes?

Las subvenciones basadas en el desempeño del Proyecto Nacional de Electrificación, respaldadas por la facilidad DARES de USD 750 millones, subsidian directamente las mini-redes rurales confiables.

Última actualización de la página el: