Tamaño y Participación del Mercado de Informática de Secuenciación de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

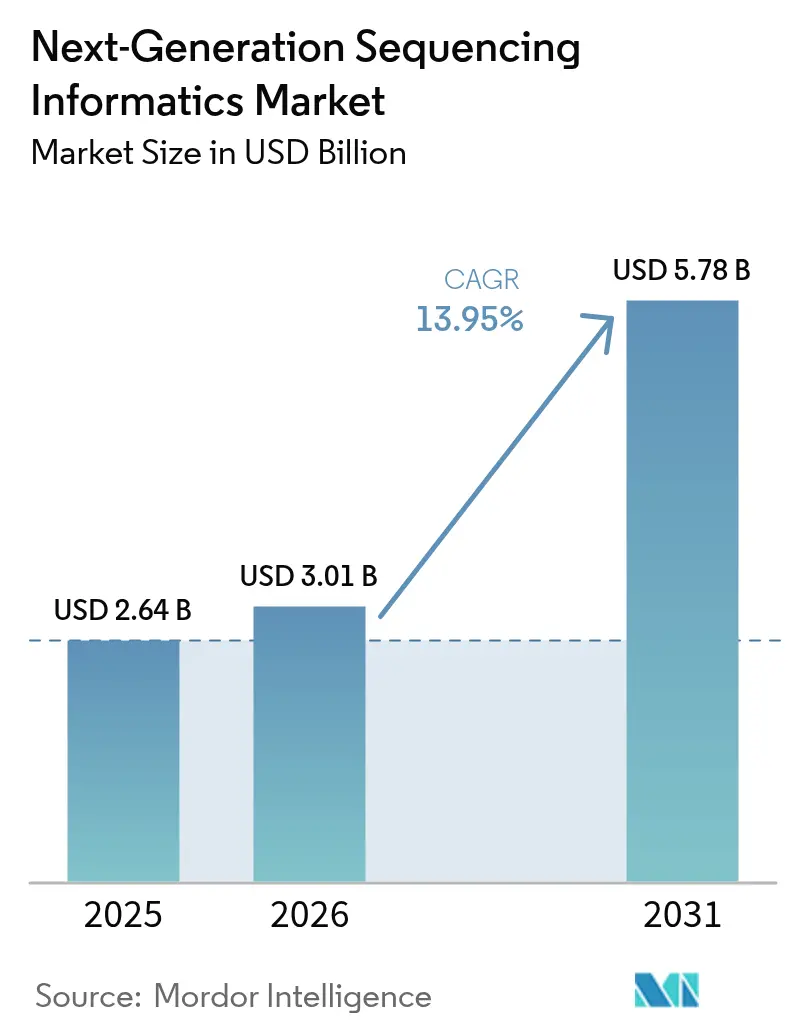

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.95% CAGR |

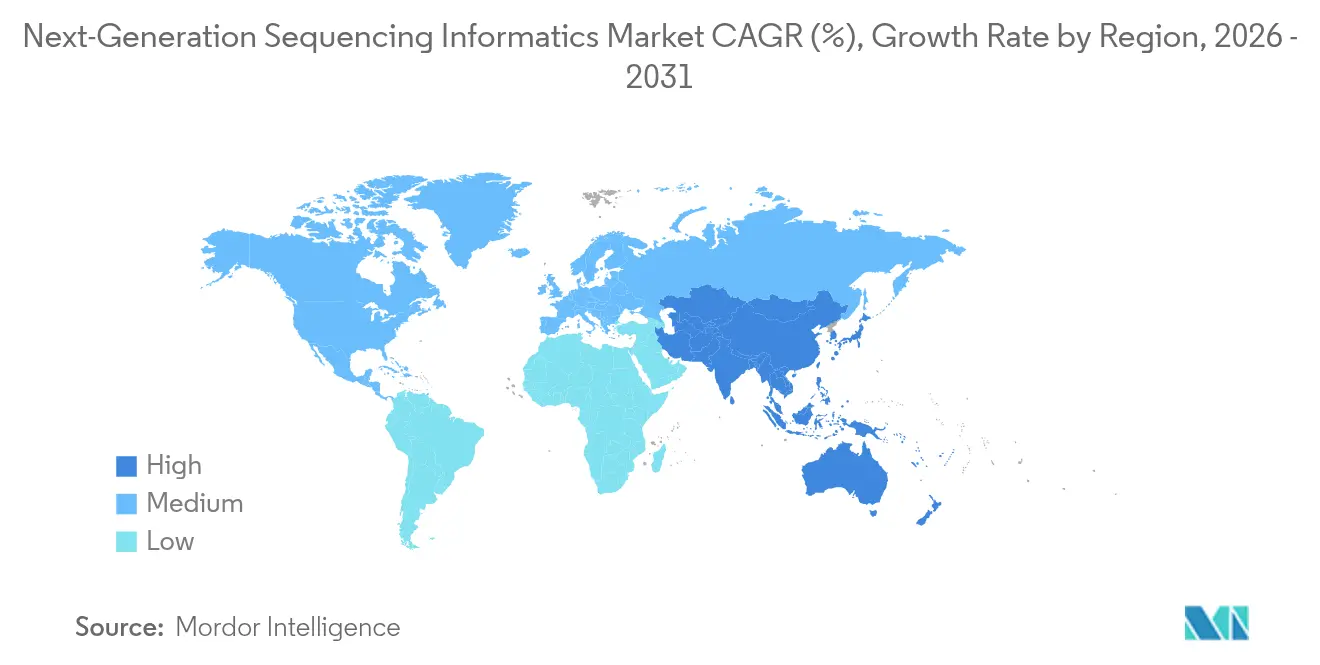

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Informática de Secuenciación de Nueva Generación por Mordor Intelligence

Se espera que el tamaño del mercado de informática de secuenciación de nueva generación crezca de USD 2,64 mil millones en 2025 a USD 3,01 mil millones en 2026 y se prevé que alcance USD 5,78 mil millones en 2031 a una CAGR del 13,95% durante 2026-2031. Las rápidas reducciones en los costos de secuenciación, ahora en el rango de USD 100 por muestra, están ampliando el volumen de datos genómicos que deben interpretarse, lo que a su vez está estimulando una nueva demanda de soluciones de análisis escalables en todo el mercado de informática de secuenciación de nueva generación. Los canales de inteligencia artificial integrados en software como Illumina DRAGEN y NVIDIA Clara están reduciendo los tiempos de ejecución del análisis en porcentajes de dos dígitos al tiempo que mejoran la precisión en la identificación de variantes, una combinación que está acelerando la adopción clínica en oncología, diagnóstico de enfermedades raras y programas de salud poblacional. Una mayor claridad regulatoria —ilustrada por la guía de la Administración de Alimentos y Medicamentos de los Estados Unidos de marzo de 2025 sobre dispositivos médicos habilitados con IA/ML— reduce el riesgo de comercialización y se espera que acelere la entrada de nuevas herramientas en el mercado de informática de secuenciación de nueva generación[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Recomendaciones de Presentación de Comercialización para Dispositivos Habilitados con IA/ML," fda.gov.

Conclusiones Clave del Informe

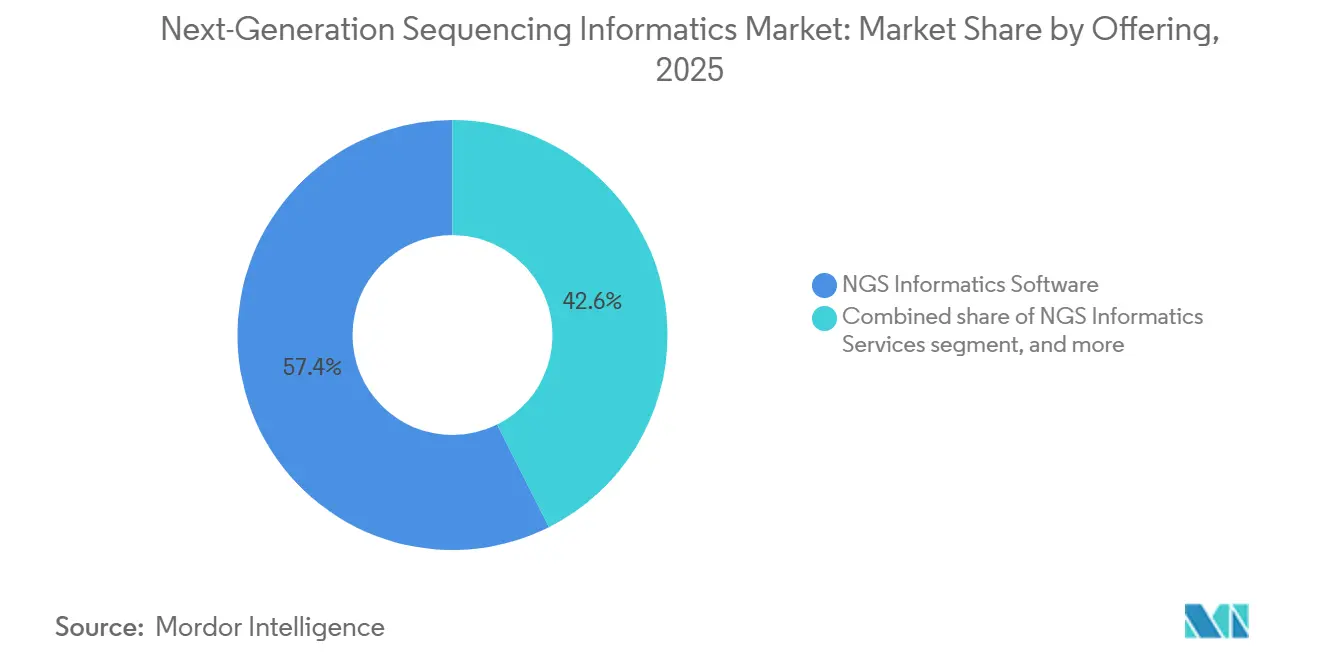

- Por oferta, el software lideró con el 57,45% de la participación del mercado de informática de secuenciación de nueva generación en 2025, mientras que las plataformas registraron la CAGR más rápida del 15,55% hasta 2031.

- Por modo de implementación, las soluciones en la nube controlaron el 63,40% del mercado de informática de secuenciación de nueva generación en 2025; las arquitecturas híbridas están creciendo a una CAGR del 15,1% hasta 2031.

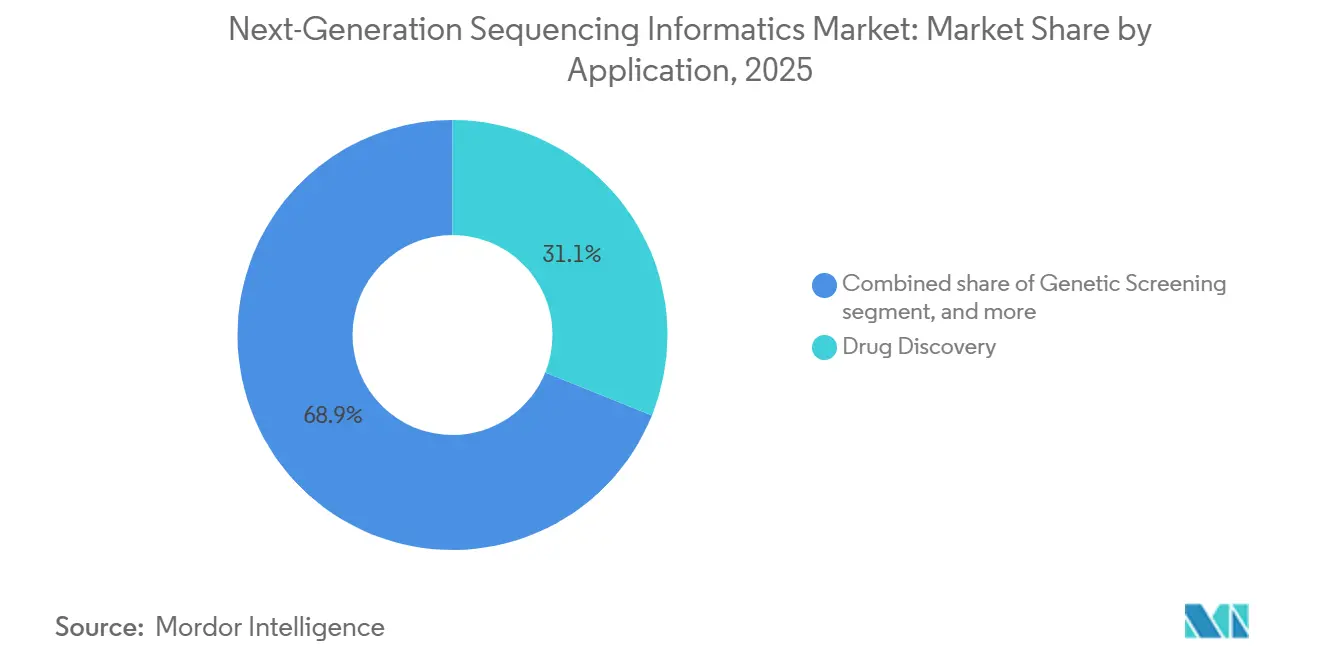

- Por aplicación, el descubrimiento de fármacos representó el 31,02% de los ingresos totales en 2025; la medicina de precisión avanza a una CAGR del 16,12% hasta 2031.

- Por usuario final, los institutos académicos y de investigación capturaron el 38,20% de la participación del tamaño del mercado de informática de secuenciación de nueva generación en 2025, mientras que las organizaciones de investigación por contrato y los laboratorios de diagnóstico se están expandiendo a una CAGR del 15,44%.

- Por geografía, América del Norte dominó con una participación de ingresos del 41,70% en 2025, mientras que Asia Pacífico proyecta registrar una CAGR del 14,21% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Informática de Secuenciación de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación de los Casos de Uso Clínicos y de Investigación de la Genómica | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Descenso Sostenido en el Costo de Secuenciación por Genoma | +2.8% | Global | Corto plazo (≤ 2 años) |

| Adopción Generalizada de Arquitecturas de Cómputo en la Nube e Híbridas | +2.4% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Convergencia de IA/ML con Canales de Datos Genómicos | +2.1% | América del Norte, Europa, mercados avanzados de Asia Pacífico | Mediano plazo (2-4 años) |

| Reconocimiento Regulatorio del Software Genómico como Dispositivo Médico (SaMD) | +1.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Integración de Conocimientos Genómicos en Flujos de Trabajo de Registros Electrónicos de Salud y Medicina de Precisión | +1.5% | América del Norte, Europa, mercados avanzados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de los Casos de Uso Clínicos y de Investigación de la Genómica

Los programas de oncología ahora dependen de paneles integrales que relacionan a los pacientes con terapias dirigidas, un cambio que está impulsando los ingresos de la medicina de precisión a una CAGR del 16,4% hasta 2030. En Frederick Health, la integración de la plataforma de GenomOncology dentro de Expanse Genomics desencadenó ajustes terapéuticos para 96 pacientes y multiplicó las derivaciones a ensayos clínicos por 28 veces en seis meses[2]MEDITECH, "Estudio de Caso de Expanse Genomics," ehr.meditech.com. El diagnóstico de enfermedades raras se está beneficiando de la secuenciación de lectura larga, y la prueba clínicamente validada de Azenta está descubriendo variantes estructurales que la mayoría de los flujos de trabajo de lectura corta no detectan. Los consorcios académicos también están escalando: la Alianza para el Descubrimiento Genómico ha completado 250.000 genomas completos, ampliando los conjuntos de entrenamiento para la identificación de dianas farmacológicas. A medida que estos programas se expanden, tanto los hospitales como las empresas biofarmacéuticas demandan plataformas de informática que traduzcan conjuntos de datos complejos en decisiones clínicas, reforzando los modelos de ingresos recurrentes en todo el mercado de informática de secuenciación de nueva generación.

Descenso Sostenido en el Costo de Secuenciación por Genoma

Las plataformas de Ultima Genomics y Roche SBX están reduciendo los costos por muestra hacia USD 100 y aumentando el rendimiento a siete genomas de 30× por hora, respectivamente. Los menores costos de entrada han desbloqueado proyectos a escala poblacional, lo que ha llevado a la hoja de ruta nacional de medicina de precisión de Singapur y al esfuerzo GenomeIndia de India a encargar decenas de miles de nuevos genomas. Los sistemas Illumina MiSeq i100, diseñados para laboratorios que carecen de logística de cadena de frío, están ampliando la adopción en economías emergentes. A medida que disminuye la intensidad de capital de la secuenciación, la capacidad de análisis de datos, más que la generación de lecturas, se está convirtiendo en el principal cuello de botella, desplazando las asignaciones presupuestarias hacia suscripciones de software y servicios gestionados dentro del mercado de informática de secuenciación de nueva generación.

Adopción Generalizada de Arquitecturas de Cómputo en la Nube e Híbridas

El programa All of Us de los Institutos Nacionales de Salud procesa hasta 9.000 genomas completos al mes en su plataforma sin servidor Celeste, ejecutando 200 millones de funciones sin servidor en un solo año y demostrando las ventajas de escala de los canales en la nube. Los usuarios comerciales siguen el mismo camino: más de la mitad de las empresas de ciencias de la vida de la lista Fortune 500 mantienen ahora entornos de genómica en múltiples nubes para equilibrar costos, capacidad de expansión y normas de soberanía. Además, Illumina generó más de 480 petabases de producción bruta en 2024 a través de modelos de cómputo en la nube e híbridos, equivalente a gestionar 5 millones de genomas completos. Los modelos híbridos están ganando aceptación en Europa y los Estados Unidos tras la norma del Departamento de Justicia de los Estados Unidos de abril de 2025 que restringió las transferencias de datos genómicos al exterior, lo que llevó a las empresas a mantener los archivos de lecturas brutas en el país mientras externalizan el análisis secundario de cómputo intensivo a zonas regionales. Estas arquitecturas continúan ampliando la base de clientes potenciales del mercado de informática de secuenciación de nueva generación al reducir las barreras de infraestructura.

Convergencia de IA/ML con Canales de Datos Genómicos

El motor de variantes DRAGEN de Illumina y el conjunto de herramientas Parabricks de NVIDIA reducen conjuntamente los tiempos de ejecución de la identificación de variantes de horas a minutos, al tiempo que mejoran las puntuaciones F en regiones difíciles hasta en cinco puntos porcentuales. Iniciativas académicas como el canal ML-GAP emplean codificadores automáticos y aumento de datos para identificar genes con expresión diferencial con mayor recuperación que las estadísticas tradicionales. Las empresas emergentes están añadiendo inteligencia artificial interpretable sobre el análisis terciario; la puntuación I-Gene de IntelliGenes clasifica la importancia de los biomarcadores y orienta a los médicos en la selección de terapias. A medida que estas herramientas se incorporan a entornos regulados, la lógica de aprendizaje adaptativo regida por el marco del Ciclo de Vida Total del Producto de la Administración de Alimentos y Medicamentos amplía la aceptación clínica del software rico en IA, impulsando a las instituciones hacia suscripciones premium dentro del mercado de informática de secuenciación de nueva generación.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Fragmentadas de Privacidad de Datos y Soberanía a Nivel Global | -2.3% | Global, con impacto particular en los flujos de datos transfronterizos | Corto plazo (≤ 2 años) |

| Escasez de Bioinformáticos con Formación Clínica y Expertos en Validación | -1.9% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escalada de los Costos de Almacenamiento a Largo Plazo y Cómputo para Conjuntos de Datos Genómicos | -1.6% | Global | Largo plazo (≥ 4 años) |

| Falta de Interoperabilidad entre Sistemas Heredados de Gestión de Información de Laboratorio y Registros Electrónicos de Salud y los Canales Modernos | -1.4% | Global, con mayor impacto en mercados sanitarios consolidados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Fragmentadas de Privacidad de Datos y Soberanía a Nivel Global

El Departamento de Justicia de los Estados Unidos ahora restringe las exportaciones masivas de datos genómicos a "países de preocupación" designados, obligando a las empresas a instalar salvaguardas técnicas y presentar auditorías anuales a partir de octubre de 2025. El Reglamento General de Protección de Datos de Europa ya exige el consentimiento explícito para el uso secundario, y varias naciones de Asia Pacífico han introducido cláusulas de localización de datos que complican los estudios multicéntricos. Los proveedores deben, por tanto, construir nubes con segregación regional o adoptar modelos de aprendizaje federado, pasos que inflan los gastos de cumplimiento en dos dígitos y pueden ralentizar los ciclos de implementación dentro del mercado de informática de secuenciación de nueva generación.

Escasez de Bioinformáticos con Formación Clínica y Expertos en Validación

Las brechas en la fuerza laboral persisten a pesar de los nuevos planes de estudio de organismos como el Instituto para la Educación en Genómica, que señalan la capacidad inadecuada de asesoramiento genético como una barrera principal para la implementación de la medicina de precisión. Las hojas de trabajo del Instituto de Estándares Clínicos y de Laboratorio ofrecen protocolos de validación armonizados, pero no pueden reemplazar la experiencia práctica, especialmente en regiones con pocos recursos donde los programas de posgrado siguen siendo escasos[3]Instituto de Estándares Clínicos y de Laboratorio, "Hojas de Trabajo de Validación de Secuenciación de Nueva Generación," clsi.org. La escasez alarga los tiempos de respuesta, eleva los costos laborales y limita la difusión geográfica de las plataformas de análisis avanzado, moderando las tasas de adopción a corto plazo del mercado de informática de secuenciación de nueva generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Mantiene la Mayor Participación, las Plataformas Escalan

El software de informática de secuenciación de nueva generación mantuvo el 57,45% de la participación del mercado de informática de secuenciación de nueva generación en 2025 y ancla la mayoría de los flujos de trabajo primarios y terciarios, con Illumina DRAGEN y Emedgene Explainable AI impulsando ganancias incrementales de precisión. Los ecosistemas de complementos personalizados, los módulos de búsqueda semántica y los motores de curación asistida por IA transforman los archivos de variantes estáticos en informes clínicos interactivos en cuestión de minutos. Las plataformas nativas de la nube, aunque más pequeñas hoy en día, se están expandiendo a una CAGR del 15,55%, integrando gestión de flujos de trabajo, paneles de cumplimiento y cómputo de pago por uso en espacios de trabajo unificados que resultan atractivos para los laboratorios con personal limitado de bioinformática interna.

Los proveedores de servicios —que van desde talleres de análisis gestionado hasta desarrolladores de canales a medida— siguen siendo indispensables para las organizaciones que carecen de especialistas internos. Las hojas de trabajo estructuradas del Instituto de Estándares Clínicos y de Laboratorio ahora guían la validación, aunque muchos laboratorios hospitalarios aún externalizan las tareas de interpretación terciaria. A medida que las plataformas integran interfaces de arrastrar y soltar y orquestación de contenedores, erosionan aún más los silos tradicionales y amplían el segmento total direccionable del mercado de informática de secuenciación de nueva generación.

Por Modo de Implementación: La Nube Domina, el Modelo Híbrido Florece

Las instalaciones en la nube representaron el 63,40% del mercado de informática de secuenciación de nueva generación en 2025, impulsadas por la necesidad de activar decenas de miles de horas de CPU sin gasto de capital. Proveedores como Google Cloud ofrecen estaciones de trabajo de genómica llave en mano con almacenes de objetos a escala de petabytes y centros de modelos de IA integrados que reducen el tiempo medio de respuesta para consultas de múltiples ómicas.

Los clústeres locales persisten donde los datos no pueden salir de los cortafuegos, pero la depreciación constante de los equipos y el aumento de los costos energéticos están impulsando una migración hacia configuraciones híbridas. El modelo híbrido combina el almacenamiento seguro interno para lecturas brutas con el análisis secundario basado en la nube, lo que permite el cumplimiento de los estatutos de soberanía emergentes mientras se mantiene la elasticidad. Se espera que estas configuraciones registren una CAGR del 15,1% hasta 2031, ampliando la huella del tamaño del mercado de informática de secuenciación de nueva generación para soluciones de implementación en todo el mundo.

Por Aplicación: El Descubrimiento de Fármacos Lidera, la Medicina de Precisión Acelera

El descubrimiento de fármacos representó el 31,02% de los ingresos de 2025, ya que los canales farmacéuticos filtran cada vez más las listas de candidatos a través de datos de asociación de todo el genoma, aumentando las probabilidades de éxito en la Fase II por un factor de 2,6. Consorcios como la Alianza para el Descubrimiento Genómico amplifican esta tendencia con conjuntos de datos poblacionales que alimentan algoritmos de validación de dianas.

Los módulos de medicina de precisión, respaldados por complementos de apoyo a la toma de decisiones dentro de los sistemas de registros electrónicos de salud, están siguiendo una CAGR del 16,12% hasta 2031, la más rápida dentro de las aplicaciones. La genómica de consumo, la genética forense y la vigilancia de la inocuidad alimentaria amplían colectivamente la base de clientes finales. Cada uno amplía incrementalmente el conjunto de valor de la industria de informática de secuenciación de nueva generación, sosteniendo flujos de ingresos diversificados más allá de la demanda farmacéutica central.

Por Usuario Final: La Academia Domina, la Externalización Aumenta

Los institutos académicos y de investigación controlaron el 38,20% de la participación del mercado de informática de secuenciación de nueva generación en 2025, ya que los centros financiados con subvenciones continuaron siendo pioneros en la innovación algorítmica y los repositorios de datos abiertos. Estas instituciones a menudo actúan como indicadores, validando nuevos flujos de trabajo antes de la transferencia clínica.

Las organizaciones de investigación por contrato y los laboratorios de diagnóstico especializados son el grupo de más rápido crecimiento, expandiéndose a una CAGR del 15,44%. Azenta Life Sciences proyecta ingresos por servicios genómicos de hasta USD 570 millones para el ejercicio fiscal 2024 sobre la base del impulso de la externalización. Los hospitales no se quedan atrás; plataformas como MEDITECH Expanse permiten la solicitud en el punto de atención y el apoyo a la toma de decisiones farmacogenómicas, integrando la informática directamente en las vías de atención y reforzando la diversificación de usuarios finales del mercado de informática de secuenciación de nueva generación.

Análisis Geográfico

América del Norte retuvo el 41,70% de la facturación de 2025, respaldada por amplios presupuestos de investigación, marcos de pagadores maduros y una postura de la Administración de Alimentos y Medicamentos que fomenta la IA adaptativa en la genómica clínica. Las alianzas tecnológicas están floreciendo: NVIDIA, IQVIA y la Clínica Mayo entrenan conjuntamente modelos fundacionales que procesan petabytes de datos multimodales de pacientes para acelerar la selección de ensayos. Tempus, por su parte, se convirtió en el primer laboratorio en introducir resultados de variantes somáticas estructuradas directamente en el módulo de Genómica de Epic en más de 3.000 instituciones, consolidando flujos de trabajo clínicos que dependen en gran medida de los proveedores de análisis nacionales.

Se proyecta que Asia Pacífico se componga a un ritmo del 14,21% anual hasta 2031, impulsada por la hoja de ruta de medicina de precisión a 10 años de Singapur, el programa de cáncer PrOSPeCT de Australia y la iniciativa K-MASTER de Corea del Sur, cada uno secuenciando decenas de miles de genomas. El sector de investigación por contrato de India, que crece al 10,75%, complementa la adopción de dispositivos; el MiSeq i100 de Illumina apunta directamente a los laboratorios que carecen de envío en cadena de frío, habilitando flujos de trabajo localizados en ciudades de segundo nivel. Estos movimientos amplían colectivamente la participación de la región en el tamaño del mercado de informática de secuenciación de nueva generación y sientan las bases para colaboraciones nativas de la nube que respetan las leyes de datos soberanos.

Europa mantiene una sólida posición sobre la base de la financiación Horizonte y un nuevo reglamento de la Comisión Europea que obliga a los laboratorios de salud pública a adoptar la secuenciación del genoma completo para la vigilancia de patógenos a partir de 2025. Asociaciones como Illumina-Sequentia Biotech muestran la adopción traslacional en la inocuidad alimentaria. Oriente Medio y África y América del Sur siguen siendo incipientes pero prometedores; iniciativas como el Quad Cancer Moonshot inyectan infraestructura genómica y establecen posiciones tempranas para los proveedores que buscan el crecimiento en mercados frontera en todo el mercado de informática de secuenciación de nueva generación.

Panorama regulatorio

La regulación de la informática de secuenciación de nueva generación (NGS) continúa endureciéndose en torno al software como dispositivo médico (SaMD) y al apoyo a la toma de decisiones clínicas, lo que eleva el nivel exigido en materia de validación trazable de flujos de trabajo, control de versiones y desempeño documentado en entornos de uso previsto. En Estados Unidos, la FDA ha estado emitiendo directrices centradas en software que afectan la manera en que se tratan los resultados derivados de NGS (incluidos los formatos de llamada de variantes y la lógica de interpretación) cuando se utilizan para respaldar decisiones de tratamiento. Esto se suma al enfoque de la agencia en los dispositivos médicos habilitados por IA/aprendizaje automático y en el control del ciclo de vida.

En Europa, la bioinformática de NGS utilizada en diagnósticos in vitro debe alinearse con el Reglamento de Diagnóstico In Vitro (IVDR). La reciente guía del Grupo de Coordinación de Dispositivos Médicos (MDCG) (MDCG 2025-6) refuerza las expectativas en materia de documentación y gestión de riesgos, incluidos los componentes habilitados por IA. Las posiciones dirigidas a la industria de la comunidad de organismos notificados (Team-NB) continúan destacando cuestiones de clasificación y calificación para el software dentro de los sistemas IVDR, mientras que las publicaciones de ISO sobre metadatos genómicos e intercambio de datos (incluidas las actualizaciones de 2024-2025) respaldan los requisitos de interoperabilidad entre sistemas. Estos requisitos influyen cada vez más en la adquisición y la implementación en los programas hospitalarios y nacionales de genómica.

Panorama Competitivo

La dinámica competitiva está moderadamente concentrada: los cinco principales proveedores —Illumina, Thermo Fisher Scientific, QIAGEN, Roche y DNAnexus— representan colectivamente un estimado del 63% de los ingresos globales, un nivel que se traduce en un poder de fijación de precios sólido pero no monopolístico. Illumina amplió su cartera al adquirir Fluent BioSciences en julio de 2024, añadiendo análisis de células individuales escalable que complementa sus plataformas de secuenciación y DRAGEN. La tecnología de Secuenciación por Expansión de Roche promete siete genomas de 30× por hora y entra en sitios piloto antes de un lanzamiento comercial en 2026.

Las asociaciones de IA representan el nuevo campo de batalla. NVIDIA está integrando canales acelerados por GPU dentro del software de múltiples ómicas de Illumina mientras colabora simultáneamente con IQVIA para acortar los tiempos de inicio de los ensayos. DNAnexus profundizó la integración con Veeva Vault RIM, permitiendo a los clientes enrutar evidencia genómica directamente en presentaciones regulatorias, y obtuvo reconocimientos de Frost & Sullivan por su tejido unificado de datos clínicos y ómicos. Los analistas esperan que el interés en fusiones aumente aún más en 2025; KPMG encuentra que el 76% de los ejecutivos de ciencias de la vida anticipan intensificar las operaciones para cubrir brechas tecnológicas, una tendencia que probablemente recalibrará las posiciones de participación dentro del mercado de informática de secuenciación de nueva generación.

Las oportunidades de espacio en blanco giran en torno a los análisis que preservan la privacidad, en particular los marcos de aprendizaje federado que mantienen los datos en el lugar de origen mientras comparten los pesos del modelo, un enfoque que podría satisfacer los estatutos de soberanía y abrir puertas en jurisdicciones estrictamente reguladas. Los proveedores que se muevan primero hacia este nicho pueden forjarse una diferenciación defendible a medida que aumentan las cargas de cumplimiento.

Líderes de la Industria de Informática de Secuenciación de Nueva Generación

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd.

Agilent Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave se encuentra en la intersección entre la reproducibilidad de nivel regulatorio y el cómputo escalable. Los laboratorios y patrocinadores están operacionalizando flujos de trabajo en contenedores (por ejemplo, Nextflow) y procesamiento de datos listo para auditorías, de modo que el análisis secundario y terciario pueda repetirse de manera consistente entre sedes, versiones y momentos en el tiempo. Esta dirección sigue el cambio del mercado hacia la implementación en la nube e híbrida (63,40% de participación en la nube en 2025), y con las crecientes restricciones a las transferencias transfronterizas de datos genómicos, se está impulsando la demanda de entornos segregados por región y de modelos de análisis federados o que preservan la privacidad, que mantienen los datos brutos dentro del país mientras permiten obtener información compartida.

La adopción empresarial de servicios gestionados de genómica también apunta a un espacio en blanco a corto plazo para proveedores de plataformas y servicios que reduzcan el costo total de propiedad al tiempo que mejoran el monitoreo, la gobernanza y la seguridad. La adopción de servicios gestionados de flujo de trabajo y almacenamiento (como AWS HealthOmics y AWS Batch) es un ejemplo de cómo las organizaciones están externalizando la carga operativa del procesamiento a escala poblacional, junto con inversiones del sector público en entornos de investigación seguros que centralizan el acceso a datos sensibles en lugar de trasladar conjuntos de datos entre instituciones. A medida que los programas clínicos integran los conocimientos genómicos en los flujos de trabajo de los EHR (por ejemplo, las iniciativas de conectividad de Epic Genomics mencionadas en el contexto del informe), los proveedores de informática que empaqueten flujos de trabajo validados con interoperabilidad, análisis longitudinal (incluidas funciones de investigación de MRD) y herramientas de cumplimiento deberían encontrar una posición más clara en los laboratorios hospitalarios, las CRO y los programas nacionales de genoma en expansión en Asia-Pacífico y Europa.

Desarrollos recientes del sector

- Junio de 2026: Illumina lanzó Illumina Connected Insights 5.4 con herramientas adicionales de análisis longitudinal para la investigación de enfermedad residual mínima (MRD) y soporte ampliado para flujos de trabajo basados en DRAGEN. La actualización refuerza las capacidades de análisis terciario para los equipos de investigación en oncología que necesitan un seguimiento consistente entre puntos temporales y ensayos, reforzando la tendencia hacia suites informáticas integradas.

- Julio de 2025: Thermo Fisher Scientific presentó el Oncomine Comprehensive Assay Plus en el sistema Ion Torrent Genexus para respaldar flujos de trabajo de medicina de precisión. La ampliación de la disponibilidad de ensayos de extremo a extremo aumenta la demanda posterior de informática secundaria y terciaria compatible, incluida la interpretación y elaboración de informes optimizadas y alineadas con las operaciones de laboratorio clínico.

- Julio de 2024: Illumina adquirió Fluent BioSciences, ampliando sus capacidades de célula única que complementan la secuenciación y las pilas analíticas de DRAGEN. El acuerdo profundiza la presencia de Illumina en multiómica y respalda una integración más estrecha entre la generación de datos y los flujos de trabajo informáticos utilizados en la investigación traslacional y la medicina de precisión.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, definimos el mercado de informática de secuenciación de nueva generación (NGS) como los ingresos obtenidos por el software, las plataformas y los servicios utilizados para almacenar, gestionar, procesar, analizar e interpretar datos de NGS en flujos de trabajo de investigación y clínicos.

Exclusiones del alcance: excluimos los instrumentos de secuenciación de laboratorio húmedo, los reactivos, los consumibles de preparación de muestras y los servicios de laboratorio rutinarios que no aportan principalmente valor informático.

Descripción general de la segmentación

- Por Oferta

- Software de Informática de Secuenciación de Nueva Generación

- Herramientas de Análisis de Datos Primarios

- Análisis Secundario (Alineación, Ensamblaje, Identificación de Variantes)

- Análisis Terciario e Interpretación

- Servicios de Informática de Secuenciación de Nueva Generación

- Servicios Gestionados y Alojados

- Desarrollo de Bioinformática Personalizada y Canales a Medida

- Servicios de Formación y Soporte

- Plataformas de Informática de Secuenciación de Nueva Generación

- Software de Informática de Secuenciación de Nueva Generación

- Por Modo de Implementación

- Basado en la Nube

- Local

- Híbrido

- Por Aplicación

- Descubrimiento de Fármacos

- Cribado Genético

- Medicina de Precisión

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Institutos Académicos y de Investigación

- Empresas Farmacéuticas

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de una imagen clara de la actividad de secuenciación y de las cargas de trabajo de datos posteriores que impulsan la demanda de informática. Se utilizan fuentes públicas como los National Institutes of Health (NIH), el National Center for Biotechnology Information (NCBI), la European Medicines Agency (EMA), las bases de datos y páginas de directrices de la FDA de EE. UU., y los indicadores de salud e I+D de la OCDE para establecer el contexto en materia de financiamiento, señales de adopción clínica e intensidad de los programas de genómica.

También revisamos evidencia de acceso libre proveniente de revistas de genómica y bioinformática revisadas por pares, además de actualizaciones de programas universitarios y hospitalarios públicos, y sitios web de asociaciones que dan seguimiento a iniciativas de genómica. Se utilizan informes anuales de empresas, presentaciones a inversionistas y prensa de reputación reconocida para mapear las combinaciones de ofertas y el comportamiento de compra típico de los clientes. Cuando resulta útil, se recurre a suscripciones pagas para obtener datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para verificar el posicionamiento de productos y los tiempos de comercialización. Estos ejemplos no son exhaustivos, y se consultan muchas otras fuentes para recopilar datos, validar supuestos y aclarar puntos poco claros.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales que pueden influir de manera significativa en el modelo, especialmente qué proporción de la actividad de secuenciación está respaldada por herramientas y servicios informáticos de pago. Hablamos con una combinación equilibrada de proveedores de soluciones, actores hospitalarios y de laboratorio, usuarios farmacéuticos y de investigación, y responsables de flujos de trabajo que comprenden las opciones de implementación (nube frente a instalaciones locales) y el gasto práctico vinculado al análisis de datos.

Dado que los patrones de adopción difieren según la regulación, la residencia de datos y la madurez del laboratorio, los datos se validan en Asia-Pacífico, Europa/Oriente Medio/África y América, y luego se concilian en una visión global consistente antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | Asia-Pacífico: 40% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | Europa, Oriente Medio y África: 36% |

| Actores más pequeños: 18% | Gerentes: 59% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente, en el que la actividad de secuenciación y la generación de datos relacionada se traducen en un conjunto de gasto informático abordable, que luego se divide por tipos de oferta y usuarios finales. El modelo se basa en señales de demanda prácticas, como la base instalada de secuenciadores en laboratorios activos, la combinación de secuenciación de investigación frente a clínica, el número promedio de análisis realizados por año, la intensidad típica de almacenamiento y cómputo de datos por análisis, y la proporción de flujos de trabajo que utilizan herramientas de pago en lugar de scripts totalmente internos.

Una vez establecida la estructura, los resultados se corroboran con aproximaciones ascendentes selectivas, incluidas verificaciones de precios muestreados para suscripciones de software y servicios, además de una consolidación de razonabilidad utilizando las divulgaciones de ingresos de proveedores y la retroalimentación de canales. Cuando un proveedor no divulga ingresos informáticos claramente diferenciados, cerramos la brecha utilizando indicios sobre la combinación de productos y los rangos de gasto de los clientes compartidos en entrevistas, y luego mantenemos los totales implícitos dentro de límites de adopción realistas.

Para la previsión, utilizamos análisis de escenarios vinculados a un pequeño conjunto de impulsores que los encuestados pueden validar, incluidas las tendencias de costos de secuenciación, el crecimiento en las pruebas de medicina de precisión, la adopción de la implementación en la nube y el ritmo de los requisitos de gobernanza de datos en entornos de atención médica. Se utiliza un caso base para la previsión principal, y se emplean casos al alza y a la baja de forma interna para asegurar que la CAGR no esté impulsada por un único insumo excesivamente agresivo.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones que buscan inconsistencias antes de finalizar las cifras. Comparamos los resultados del modelo con señales independientes, como las tendencias en el volumen de secuenciación, la dirección de la actividad de financiamiento y ensayos, y los cambios observados en la adopción de la nube para datos regulados. Si el gasto implícito por análisis o por laboratorio parece estar fuera de rango, se revisan los supuestos y se vuelve a contactar a algunos encuestados seleccionados para confirmar qué ha cambiado.

Antes de la aprobación final, el archivo se revisa en múltiples etapas, incluida la revisión por pares de los datos clave, el momento de conversión de divisas y la alineación de años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como lanzamientos importantes de plataformas, cambios de política o variaciones significativas de precios. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de informática de secuenciación de nueva generación de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la informática de NGS pueden parecer muy dispares incluso cuando utilizan etiquetas similares, porque las corrientes de ingresos contabilizadas no siempre son las mismas y el momento de las actualizaciones también difiere. Las diferencias suelen provenir de qué se considera informática, de cómo se fija el precio del cómputo en la nube y de los servicios de flujo de trabajo en el modelo, y de si los casos de uso clínico y de investigación se dimensionan con los mismos indicadores de demanda.

Algunas estimaciones amplían el alcance para incluir una actividad de bioinformática más amplia que no está directamente vinculada a los flujos de trabajo de NGS, y también asumen una expansión de precios más rápida para los paquetes de plataformas. En el caso de Mordor Intelligence, solo se contabilizan las ofertas informáticas vinculadas a NGS dentro de software, plataformas y servicios, y los precios se vinculan a señales de adopción como el modo de implementación, la combinación de casos de uso (descubrimiento de fármacos, cribado genético, medicina de precisión) y el comportamiento de compra de los usuarios finales, que validamos mediante entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,64 mil millones de USD (2025) | |

| Consultora Global A | 5,73 mil millones de USD (2025) | Utiliza una interpretación más amplia de la informática que puede incorporar gastos adyacentes de bioinformática y análisis más allá de los flujos de trabajo de NGS, lo que puede inflar el total del año en curso. La previsión también parece asumir un ritmo más rápido en los precios de las plataformas empaquetadas sin vincularlo claramente a señales validadas de adopción y a las limitaciones de implementación. |

| Mesa de Investigación Sectorial B | 3,80 mil millones de USD (2025) | Muestra un valor de 2025 más alto que probablemente refleja una inclusión diferente de los servicios y una separación menos explícita entre herramientas de pago y flujos de trabajo internos en los laboratorios. La correspondencia de años y el momento de conversión de divisas también pueden alterar la cifra mostrada cuando el año base y la fecha de conversión no están alineados. |

En conjunto, la dispersión se explica principalmente por el grado en que la informática está vinculada a los flujos de trabajo de NGS, además de la lógica de precios y adopción utilizada para pasar de los niveles de actividad a los ingresos. Al mantener los insumos trazables a partir del uso de la secuenciación, las decisiones de implementación y el comportamiento de los compradores, la estimación final se mantiene repetible y más fácil de conciliar cuando surge nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de informática de secuenciación de nueva generación para 2031?

Se prevé que el sector alcance USD 5,78 mil millones en 2031, expandiéndose a una CAGR del 13,95%.

¿Qué segmento tiene actualmente la mayor participación en el mercado de informática de secuenciación de nueva generación?

El software representó el 57,45% de los ingresos en 2025, convirtiéndolo en la categoría de oferta dominante.

¿Por qué las implementaciones en la nube crecen más rápido que las soluciones locales?

Los modelos en la nube gestionan conjuntos de datos a escala de petabytes sin desembolso de capital y cumplen con los marcos regulatorios de IA/ML en evolución, impulsando una CAGR del 15,1% hasta 2031.

¿Cómo influye la caída de los costos de secuenciación en la demanda de herramientas de informática?

La economía del genoma a USD 100 desplaza el cuello de botella de la generación de datos al análisis, impulsando las suscripciones de software y plataformas escalables.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que Asia Pacífico crezca a una CAGR del 14,21%, impulsada por programas nacionales de genómica a gran escala y la expansión de la infraestructura en la nube.

¿Cuáles son los principales desafíos que enfrenta la industria de informática de secuenciación de nueva generación?

Las normas fragmentadas de soberanía de datos y la escasez de bioinformáticos con formación clínica representan obstáculos significativos para la escalabilidad global.

Última actualización de la página el: