Tamaño y participación del mercado de energía solar de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

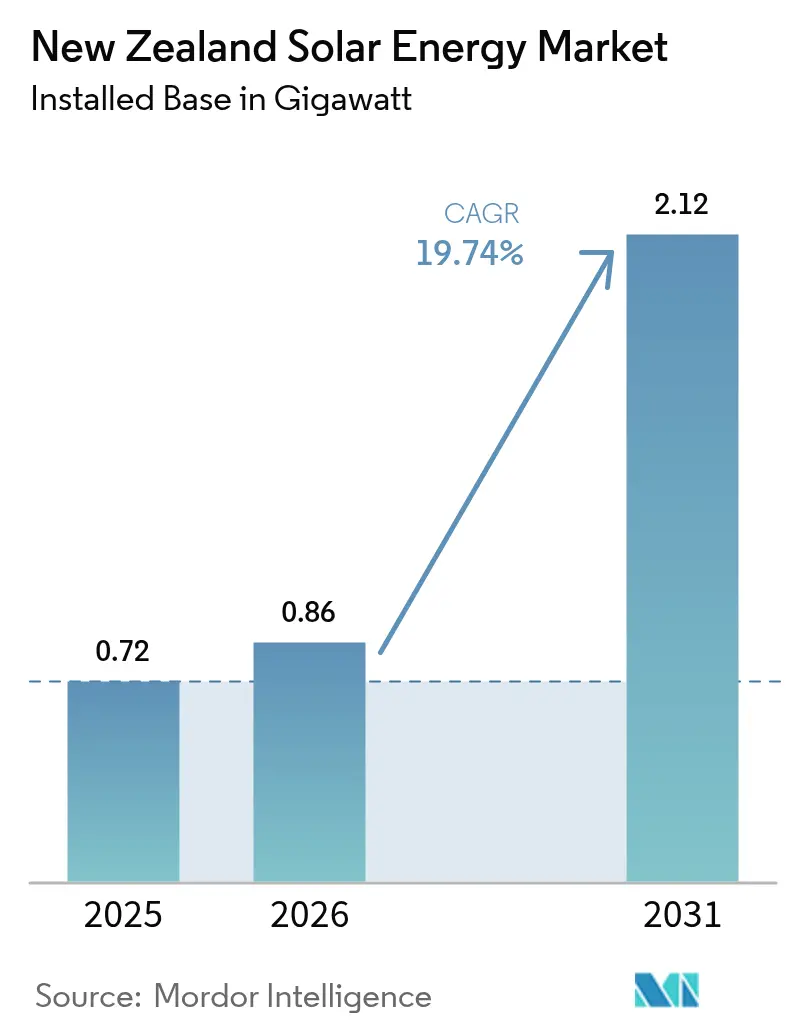

| Tamaño del mercado en el año base (2025) | 0.72 gigavatio |

| Volumen del Mercado (2026) | 0.86 gigavatio |

| Volumen del Mercado (2031) | 2.12 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 19.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de energía solar de Nueva Zelanda fue valorado en 0,72 gigavatios en 2025 y se estima que crecerá desde 0,86 gigavatios en 2026 hasta alcanzar los 2,12 gigavatios en 2031, a una CAGR del 19,74% durante el período de pronóstico (2026-2031).

La caída del coste nivelado de generación, el creciente proceso de adquisición corporativa de energías renovables y los acelerados programas de modernización de la red están reposicionando la tecnología fotovoltaica (FV) como pilar central de la transición energética del país. El impulso inversor señala un cambio estructural que aleja la combinación heredada dominada por la energía hidroeléctrica hacia una cartera diversificada en la que se proyecta triplicar la capacidad solar en el período. Los contratos de compraventa de energía (PPA) para centros de datos, encabezados por la inversión de Microsoft de 4.300 millones de NZD (2.600 millones de USD) en la nube, están redefiniendo los perfiles de demanda al tiempo que estimulan el desarrollo a escala de servicios públicos.[1]Microsoft Corporation, "Compromisos de sostenibilidad de la infraestructura en la nube", microsoft.com Al mismo tiempo, la penetración nacional de contadores inteligentes respalda una liquidación granular que incrementa los retornos de la generación distribuida, y el marco de Zonas de Energía Renovable (ZER) de Transpower New Zealand reduce el riesgo de conexión a la red para proyectos agrupados.[2]Transpower Nueva Zelanda, "Renewable Energy Zone Consultation", transpower.co.nz En general, las instalaciones conectadas a la red dominan el mercado, pero el sólido crecimiento de los sistemas fuera de la red pone de relieve el creciente espectro de aplicaciones del mercado.

Conclusiones clave del informe

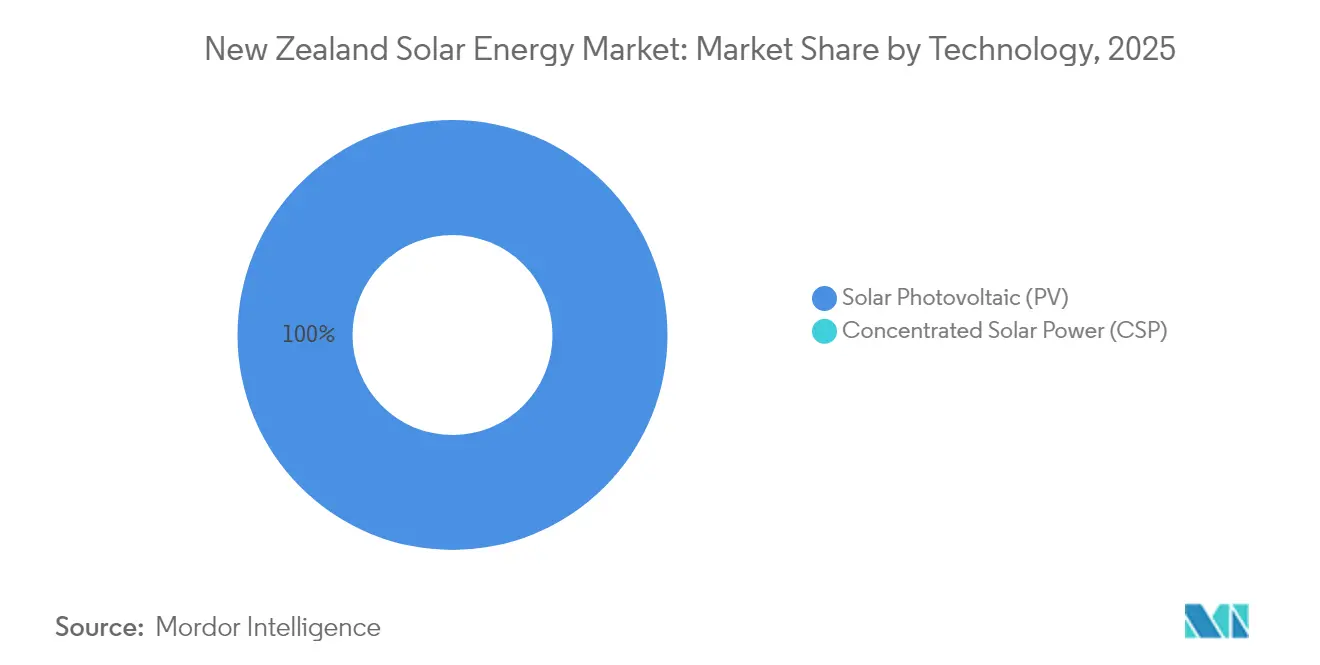

- Por tecnología, la energía solar fotovoltaica representó el 100,00% de la cuota del mercado de energía solar de Nueva Zelanda en 2025 y se proyecta que crecerá a una CAGR del 19,85% hasta 2031.

- Por tipo de conexión, los sistemas conectados a la red lideraron el mercado de energía solar de Nueva Zelanda con el 97,65% del tamaño del mercado en 2025, mientras que se espera que las instalaciones fuera de la red registren el crecimiento más rápido, con una CAGR del 22,10%, hasta 2031.

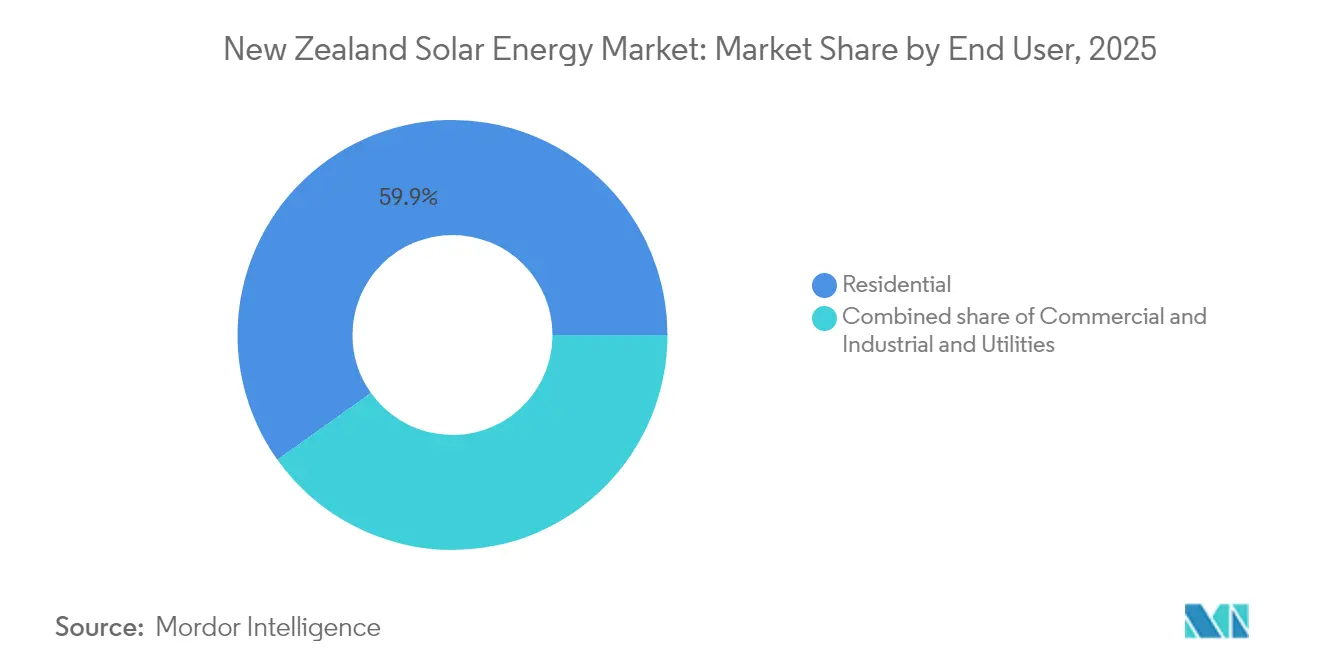

- Por usuario final, los tejados residenciales representaron el 59,85% del mercado de energía solar de Nueva Zelanda en 2025; se prevé que los proyectos a escala de servicios públicos se expandan a una CAGR del 21,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Nueva Zelanda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido descenso del coste nivelado de la electricidad solar | +4.2% | Nacional con énfasis en Auckland y Canterbury | Corto plazo (≤ 2 años) |

| Auge de los PPA corporativos procedentes de centros de datos e hiperescaladores | +3.8% | Concentrado en la Isla Norte con repercusión en la Isla Sur | Mediano plazo (2-4 años) |

| Implementación de contadores inteligentes que permite la liquidación cada media hora | +2.1% | Implementación nacional con áreas urbanas prioritarias | Mediano plazo (2-4 años) |

| Proyectos piloto emergentes de solar más agrivoltaica en granjas lecheras | +1.4% | Regiones lecheras de Canterbury, Waikato y Taranaki | Largo plazo (≥ 4 años) |

| Modelo de Zona de Energía Renovable de Transpower | +2.9% | Zonas designadas en ambas islas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido descenso del coste nivelado de la electricidad solar

El coste nivelado de la electricidad para los sistemas fotovoltaicos cayó a entre 0,08 y 0,12 NZD por kWh (0,048-0,072 USD) en 2024, igualando por primera vez los precios al por mayor en el mercado spot. Las ganancias provienen de las economías de escala mundiales y de eficiencias de módulos superiores al 22%, lo que genera una economía viable en los segmentos residencial y comercial. Los programas de arrendamiento solar, como el modelo de servicio de solarZero, reducen los costes iniciales y elevan la adopción. A medida que los precios del almacenamiento se suavizan, las tasas de autoconsumo mejoran, reforzando la competitividad frente a las importaciones de picos hidroeléctricos en años de sequía. La trayectoria respalda un liderazgo sostenido en costes frente a los generadores de punta de combustibles fósiles.

Auge de los PPA corporativos procedentes de centros de datos e hiperescaladores

El PPA renovable a largo plazo de Microsoft con Meridian Energy ancla una oleada de compromisos de adquisición a escala hiperescalable. AWS y Google Cloud están evaluando acuerdos similares, ofreciendo una estabilidad de ingresos de 15 a 20 años para los promotores de proyectos solares, al tiempo que proporciona a las empresas certidumbre en los costes. Estos contratos bilaterales reducen el riesgo de mercado libre, catalizan la financiación y reasignan la generación lejos de la exposición en el mercado spot. Por tanto, los proyectos a escala de servicios públicos vinculados a PPA están emergiendo como los principales vehículos de crecimiento.

Implementación de contadores inteligentes que permite la liquidación cada media hora

La medición avanzada cubre ahora el 87% de los hogares, lo que permite la liquidación cada media hora y recompensa a los recursos distribuidos flexibles. Los propietarios de instalaciones solares pueden arbitrar los precios en los picos vespertinos mediante baterías complementarias, aumentando las tasas internas de retorno del proyecto hasta un 18% por encima de los casos simples de medición neta. Los análisis de Vector muestran cómo las señales de precios granulares fomentan el desplazamiento de la carga y la agregación de plantas virtuales de energía, fortaleciendo la economía de la energía fotovoltaica en tejados.

Proyectos piloto emergentes de solar más agrivoltaica en granjas lecheras

Los proyectos piloto en Canterbury y Waikato demuestran el uso dual de la tierra, donde las matrices elevadas reducen la evapotranspiración entre un 15% y un 20% y producen entre 800 y 1.200 kWh por kW anualmente.[3]AgResearch, "Agrivoltaics Dairy Farm Trials 2024", agresearch.co.nz Los datos preliminares sugieren que el sombreado puede prolongar las temporadas de pastoreo y mitigar el estrés térmico del ganado, alineándose con los objetivos de reducción de metano en el sector lácteo. La expansión comercial depende de una financiación adaptada y de permisos simplificados, aunque el éxito de los proyectos piloto señala prometedores beneficios conjuntos en las regiones rurales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Limitaciones de la capacidad de acogida de la red de distribución | -2.7% | Zonas urbanas de Auckland, Wellington y Christchurch | Corto plazo (≤ 2 años) |

| Prolongado proceso de autorización de recursos bajo la Ley de Gestión de Recursos (RMA) | -1.8% | Nacional con mayor impacto en distritos sensibles | Mediano plazo (2-4 años) |

| Escasez de mano de obra nacional capacitada en instalación fotovoltaica | -1.2% | Escasez a nivel nacional, aguda en zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de la capacidad de acogida de la red de distribución

Las redes de Vector en Auckland y de Orion en Christchurch han impuesto moratorias donde la penetración en tejados satura los transformadores locales, provocando violaciones de tensión. Los trabajos de refuerzo y la modernización de inversores inteligentes requieren hasta 24 meses, lo que puede ralentizar las aprobaciones de nuevos sistemas residenciales. Los mapas de capacidad de acogida y los envoltorios operativos dinámicos están en fase de prueba, pero los cuellos de botella a corto plazo persisten.

Prolongado proceso de autorización de recursos bajo la Ley de Gestión de Recursos (RMA)

Los proyectos a escala de servicios públicos suelen enfrentarse a períodos de aprobación de 12 a 18 meses, que pueden prolongarse más de tres años si se presentan recursos de apelación.[4]Ministerio de Medio Ambiente, "RMA Consenting Statistics 2024," mfe.govt.nz La legislación de tramitación acelerada promulgada en 2024 acorta los plazos para los proyectos designados, aunque la complejidad procedimental persiste, especialmente en terrenos agrícolas de alto valor. Los promotores más pequeños, que carecen de amplios recursos jurídicos, perciben un mayor riesgo, lo que reduce la diversidad de la cartera de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio de la energía solar fotovoltaica refleja las limitaciones de los recursos

La energía solar fotovoltaica (FV) representa el 100,00% de la cuota del mercado de energía solar de Nueva Zelanda en 2025 y avanza a una CAGR del 19,85% hasta 2031. Los módulos de silicio cristalino representan el 85% de la capacidad instalada, y las matrices mono-PERC ganan terreno gracias a su mayor densidad de potencia y atractivo estético. Se espera que el tamaño del mercado de energía solar de Nueva Zelanda para proyectos fotovoltaicos aumente en paralelo con el desarrollo de las Zonas de Energía Renovable de Transpower, mientras que la energía solar de concentración permanece infrautilizada debido a los altos niveles de radiación difusa.

Las células tándem de perovskita-silicio, con una eficiencia prevista superior al 30% para 2028, podrían acelerar los ciclos de repotenciación y mejorar el rendimiento en entornos urbanos. Las soluciones de película delgada mantienen posiciones de nicho en contextos de integración en edificios, donde la flexibilidad y la tolerancia al sombreado parcial compensan la menor eficiencia del módulo. Las tasas de aprendizaje tecnológico garantizan la continua reducción de costes de la energía fotovoltaica y su sostenido liderazgo en el mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de conexión: Aceleración de los sistemas fuera de la red a pesar del dominio de los sistemas conectados a la red

Los sistemas conectados a la red controlaron el 97,65% de la cuota del mercado de energía solar de Nueva Zelanda en 2025, respaldados por las políticas de medición neta y un amplio alcance de la red. Los sistemas conectados a la red exhiben factores de capacidad entre un 15% y un 20% superiores en comparación con los sistemas autónomos, gracias a la carga optimizada del inversor y la ausencia de pérdidas por ciclos de batería.

La implementación de sistemas fuera de la red, aunque representa solo el 2,35% del tamaño del mercado de energía solar de Nueva Zelanda, crece a una CAGR del 22,10%. Las granjas remotas, los relés de telecomunicaciones y las microrredes adoptan unidades híbridas de fotovoltaica más batería cuando el tendido de líneas cuesta más de 50.000 NZD por km. La caída de los precios del almacenamiento y los requisitos de resiliencia refuerzan el caso empresarial, incluso cuando las conexiones a la red dominan la capacidad agregada.

Por usuario final: El impulso a escala de servicios públicos desafía el liderazgo residencial

La categoría residencial retuvo el 59,85% de las instalaciones de 2025, impulsada por subvenciones, períodos de recuperación de la inversión de siete a diez años y contratos de solar como servicio. Los sistemas típicos promedian 5 kW y aprovechan la liquidación de contadores inteligentes para monetizar las exportaciones en horas punta.

Se prevé que los activos a escala de servicios públicos, impulsados por los PPA de hiperescaladores, se aceleren a una CAGR del 21,90%, superando a todos los demás segmentos. Proyectos como el de 130 MW de Meridian en Ruakākā y el de 63 MW de Genesis Energy en Canterbury demuestran economías de escala y capacidad de prestación de servicios a la red. Las instalaciones comerciales e industriales en tejados continúan con un crecimiento estable, impulsado por la reducción de los cargos por demanda y la adopción de soluciones detrás del contador motivada por los informes de criterios ambientales, sociales y de gobernanza (ESG).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La Isla Norte alberga aproximadamente el 69,60% de la capacidad fotovoltaica acumulada, encabezada por la base distribuida de 180 MW de Auckland, que se beneficia de una irradiancia anual de 1.650-1.750 kWh/m². El tamaño regional del mercado de energía solar de Nueva Zelanda se expande impulsado por la demanda de centros de datos, pero se enfrenta a restricciones de capacidad de acogida que saturan los alimentadores urbanos. La planificación de las Zonas de Energía Renovable de Transpower prioriza puntos de suministro en bloque adicionales para aliviar la congestión.

Canterbury destaca como el hub emergente de la Isla Sur, con una irradiancia superior a 1.800 kWh/m² y abundante terreno llano. Se prevé que la provincia capture entre el 35,10% y el 39,90% de las nuevas incorporaciones de capacidad a escala de servicios públicos hasta 2031, respaldada por proyectos piloto de agrivoltaica y permisos simplificados. Las grandes explotaciones lecheras integran matrices elevadas que protegen la humedad del pastizal al tiempo que suministran las cargas en el propio emplazamiento, ilustrando modelos de beneficio dual.

Otago y Hawke's Bay son nodos de crecimiento secundarios gracias a sus sólidos recursos solares y su proximidad a la demanda de procesamiento hortícola de alta intensidad. La Costa Oeste y Southland se quedan rezagadas debido a la persistente cobertura nubosa y la escasa población, aunque están emergiendo proyectos especializados de turismo fuera de la red y acuicultura para atender emplazamientos aislados. En general, el despliegue geográfico refleja la alineación entre recursos y carga y la disponibilidad de capacidad de la red, con el mercado de energía solar de Nueva Zelanda continuando su tendencia de difusión norte-sur.

Panorama competitivo

La industria está moderadamente fragmentada, aunque la consolidación se acelera a medida que los actores establecidos persiguen la integración vertical. Meridian Energy, Mercury NZ y Genesis Energy aprovechan la solidez de sus balances para desarrollar, poseer y comercializar energía solar, captando los márgenes de toda la cadena de valor. Empresas especializadas como solarZero y Lodestone Energy compiten mediante la innovación en servicios, ofreciendo planes de arrendamiento y conceptos de agrivoltaica que atienden las necesidades de clientes en nichos específicos.

La diferenciación del hardware es limitada, ya que la mayoría de los instaladores se abastecen de proveedores globales de primer nivel, incluidos JinkoSolar, Trina Solar y Canadian Solar. Por consiguiente, la competencia pivota hacia la creatividad en la financiación, las plataformas digitales de monitorización y el almacenamiento integrado. Los agregadores emergentes reúnen energía fotovoltaica distribuida y baterías en plantas virtuales de energía que venden servicios de reserva, lo que señala un giro hacia modelos de ingresos basados en plataformas. Las empresas de servicios públicos responden adquiriendo redes de instaladores e invirtiendo en análisis del lado del cliente para proteger las relaciones con los usuarios finales.

Las fusiones, empresas conjuntas y PPA corporativos impulsan una creciente concentración del mercado. La asociación de Contact Energy con Lightsource bp en el proyecto Te Rahui de 400 MW ejemplifica cómo las alianzas locales e internacionales aceleran la escala y el acceso al capital. Las iniciativas de formación de mano de obra lanzadas por la Asociación de Energía Solar de Nueva Zelanda abordan la escasez de instaladores, apoyando la capacidad de ejecución en medio del rápido crecimiento del sector.

Líderes de la industria de energía solar de Nueva Zelanda

Meridian Energy Ltd

Mercury NZ Ltd

solarZero Ltd

Lodestone Energy Ltd

Genesis Energy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Meridian Energy y Nova Energy han firmado un acuerdo para constituir una empresa conjunta (JV) destinada a construir y operar la granja solar de 400 MW Te Rahui, ubicada en Rangitāiki, cerca de Taupō, Nueva Zelanda.

- Mayo de 2025: Meridian Energy ha inaugurado oficialmente el primer sistema de almacenamiento de energía en baterías a gran escala conectado a la red de Nueva Zelanda, el Sistema de Almacenamiento de Energía en Baterías (BESS) de Ruakākā. Con el BESS ya operativo, Meridian está trasladando su atención a la adyacente Granja Solar de Ruakākā, un proyecto de 227 millones de USD con una capacidad de 130 MW.

- Abril de 2025: Genesis, en asociación con FRV Australia, ha anunciado con orgullo la finalización de una granja solar de 63 MW, situada a tan solo una hora en coche de Christchurch. Con una extensión de 93 hectáreas, el emplazamiento cuenta con más de 90.000 paneles solares que, en conjunto, generan una impresionante cantidad de 100 gigavatios-hora (GWh) de electricidad al año, suficiente para abastecer a casi 13.000 hogares.

- Agosto de 2024: El Aeropuerto de Christchurch inició las obras de un proyecto solar de 162 MW adyacente al campo de aviación. Con una capacidad de aproximadamente 300.000 paneles solares, se proyectó que la instalación produciría suficiente energía renovable para abastecer a casi 36.000 hogares.

Alcance del informe del mercado de energía solar de Nueva Zelanda

La energía solar es una de las energías renovables. Se produce convirtiendo la energía que ya existe en el sol. Una vez que la luz solar atraviesa la atmósfera terrestre, la mayor parte se presenta en forma de luz visible y radiación infrarroja. Los paneles de células solares se utilizan para convertir esta energía en electricidad.

El mercado de energía solar de Nueva Zelanda está segmentado por usuario final. Por usuario final, el mercado se segmenta en residencial, comercial e industrial (C&I) y servicios públicos. El mercado de energía solar de Nueva Zelanda abarca el tamaño del mercado y los pronósticos para el mismo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de la capacidad instalada (MW).

| Energía solar fotovoltaica (FV) |

| Energía solar de concentración (CSP) |

| Conectado a la red |

| Fuera de la red |

| Residencial |

| Comercial e industrial |

| Servicios públicos |

| Por tecnología | Energía solar fotovoltaica (FV) |

| Energía solar de concentración (CSP) | |

| Por tipo de conexión | Conectado a la red |

| Fuera de la red | |

| Por usuario final | Residencial |

| Comercial e industrial | |

| Servicios públicos |

Preguntas clave respondidas en el informe

¿A qué velocidad crece la capacidad solar en Nueva Zelanda?

Se prevé que la capacidad fotovoltaica instalada se triplique, pasando de 860 MW en 2026 a 2.120 MW en 2031, lo que equivale a una CAGR del 19,74%.

¿Qué región incorporará la mayor cantidad de nuevos proyectos solares para 2031?

Se espera que Canterbury albergue entre el 35,10% y el 39,90% de las próximas incorporaciones a escala de servicios públicos, aprovechando la alta irradiancia y el acceso a la red habilitado por las Zonas de Energía Renovable.

¿Qué proporción de instalaciones están conectadas a la red frente a las que están fuera de la red?

Los sistemas conectados a la red representaron el 97,65% de la cuota de mercado en 2025, aunque los sistemas fuera de la red se están expandiendo a una CAGR del 22,10% desde una base reducida.

¿Quiénes son las principales empresas en el sector solar a gran escala?

Meridian Energy, Mercury NZ, Genesis Energy y Contact Energy lideran el desarrollo a escala de servicios públicos, frecuentemente en asociación con especialistas internacionales en energía fotovoltaica.

¿Qué cambio de política beneficia más a los adoptantes residenciales?

La implementación nacional de contadores inteligentes permite la liquidación cada media hora, elevando el rendimiento de la energía solar en tejados hasta un 18% en comparación con la simple medición neta.

Última actualización de la página el: