Tamaño y Participación del Mercado de Interfaces Cerebro-Computadora de Neurotecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

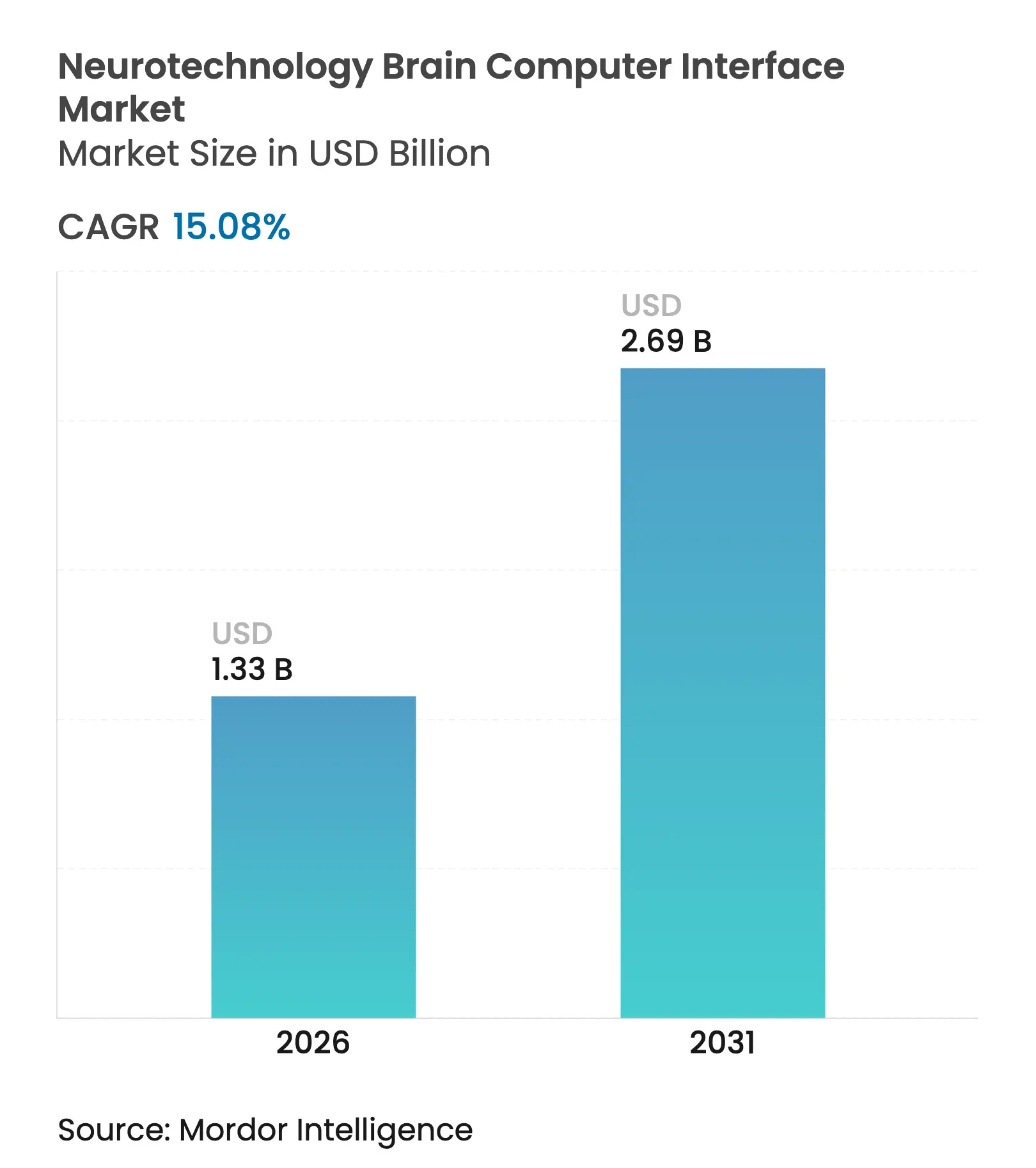

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interfaces Cerebro-Computadora de Neurotecnología por Mordor Intelligence

El tamaño del mercado de interfaces cerebro-computadora de neurotecnología en 2026 se estima en USD 1,33 mil millones, creciendo desde el valor de 2025 de USD 1,16 mil millones con proyecciones para 2031 que muestran USD 2,69 mil millones, creciendo a una CAGR del 15,08% durante 2026-2031. La creciente prevalencia de trastornos neurológicos, las rápidas autorizaciones de Dispositivos de Avance de la FDA y las técnicas maduras de procesamiento de señales neurales están construyendo una vía comercial clara para el mercado de interfaces cerebro-computadora de neurotecnología. El hardware mantiene el dominio porque los conjuntos de implantes, amplificadores y telemetría inalámbrica requieren un gasto de capital considerable, aunque el software se está convirtiendo en el principal motor de crecimiento a medida que la inteligencia artificial mejora la precisión de decodificación y acorta el tiempo de calibración. Las modalidades no invasivas continúan manteniendo una presencia clínica considerable, pero los sistemas parcialmente invasivos están escalando rápidamente gracias a los formatos de electrodos mínimamente invasivos que elevan la calidad de registro sin imponer riesgos quirúrgicos extensos. El impulso de inversión sigue siendo sólido, con financiación de capital de riesgo que superó los USD 850 millones en 2025 y proyectos públicos multirregionales que aceleran la investigación traslacional. América del Norte aporta el mayor grupo de ingresos; sin embargo, Asia Pacífico está cerrando la brecha a medida que China, Japón y Corea del Sur financian programas nacionales de neurotecnología que acortan los ciclos de desarrollo.

Conclusiones Clave del Informe

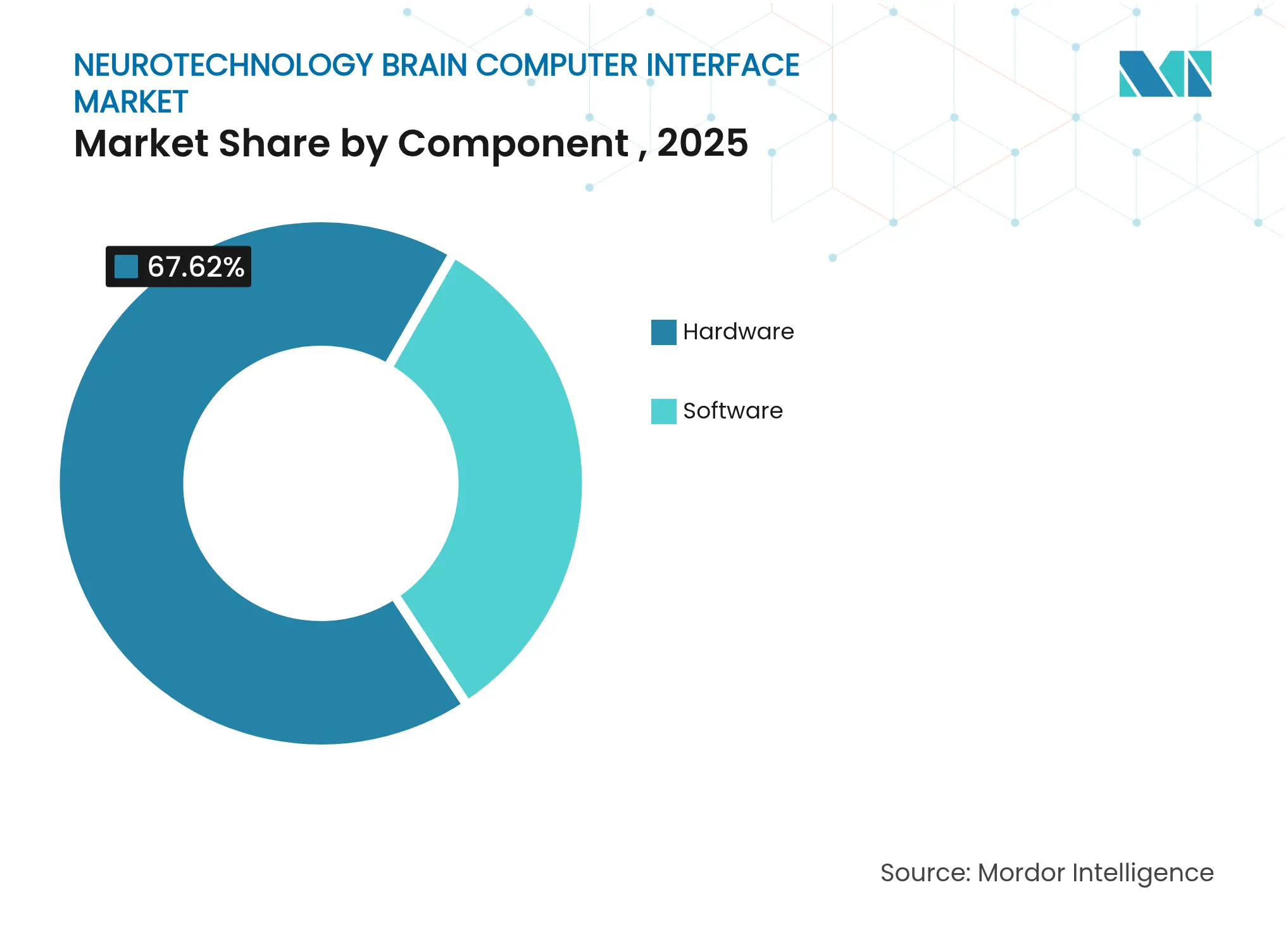

- Por componente, el hardware representó el 67,62% de la participación del mercado de interfaces cerebro-computadora de neurotecnología en 2025, mientras que se proyecta que el software registre una CAGR del 16,12% hasta 2031.

- Por tipo de interfaz, los sistemas no invasivos controlaron el 71,35% de los ingresos en 2025; los formatos parcialmente invasivos están en camino de alcanzar la CAGR más rápida del 16,35% hasta 2031.

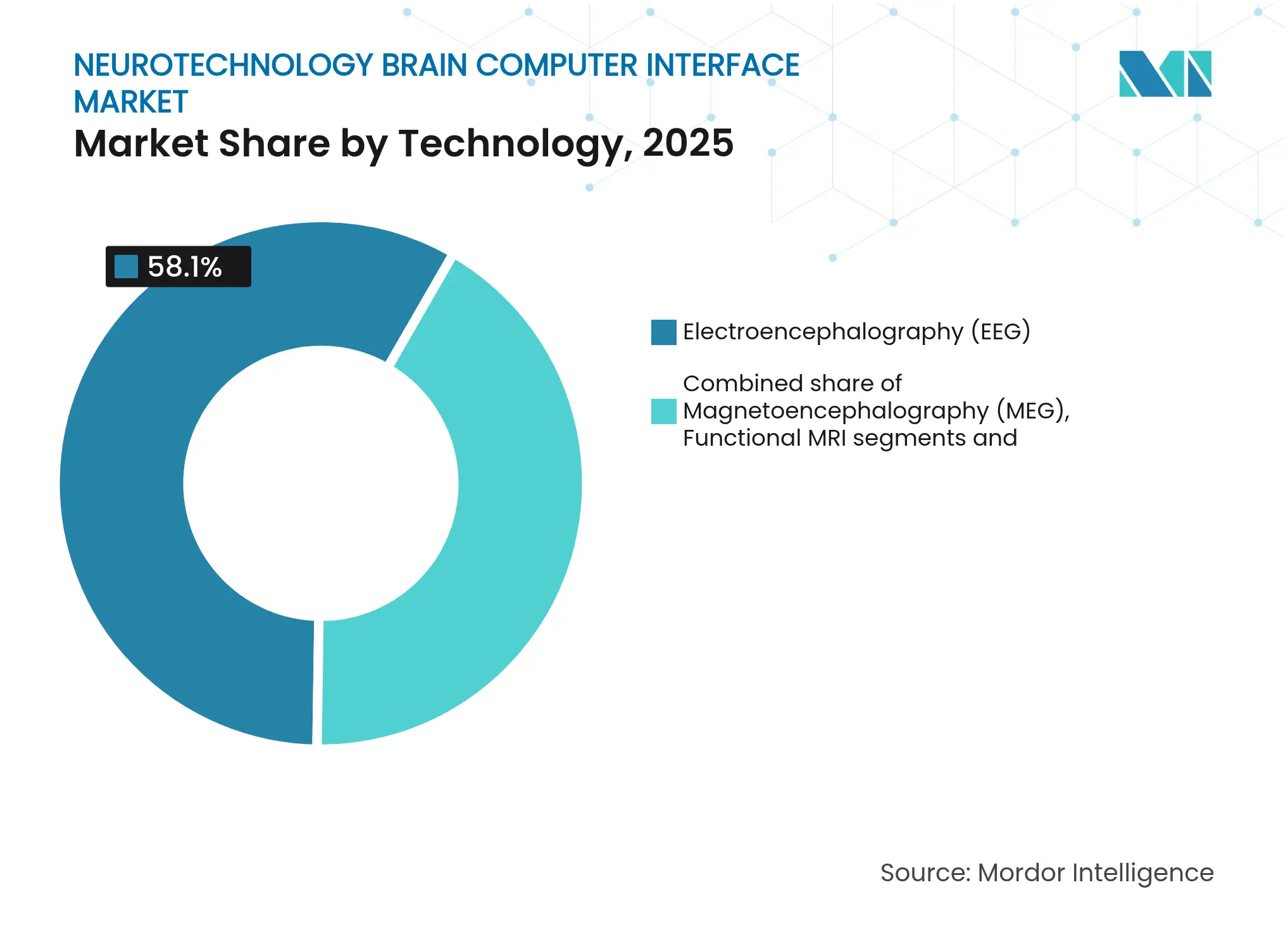

- Por tecnología, la electroencefalografía capturó el 58,10% del tamaño del mercado de interfaces cerebro-computadora de neurotecnología en 2025, mientras que se espera que la resonancia magnética funcional en tiempo real crezca a una CAGR del 15,91% entre 2026 y 2031.

- Por usuario final, los hospitales y clínicas representaron el 54,66% de la participación del tamaño del mercado de interfaces cerebro-computadora de neurotecnología en 2025 y los centros de rehabilitación están proyectados para una CAGR del 15,54% hasta 2031.

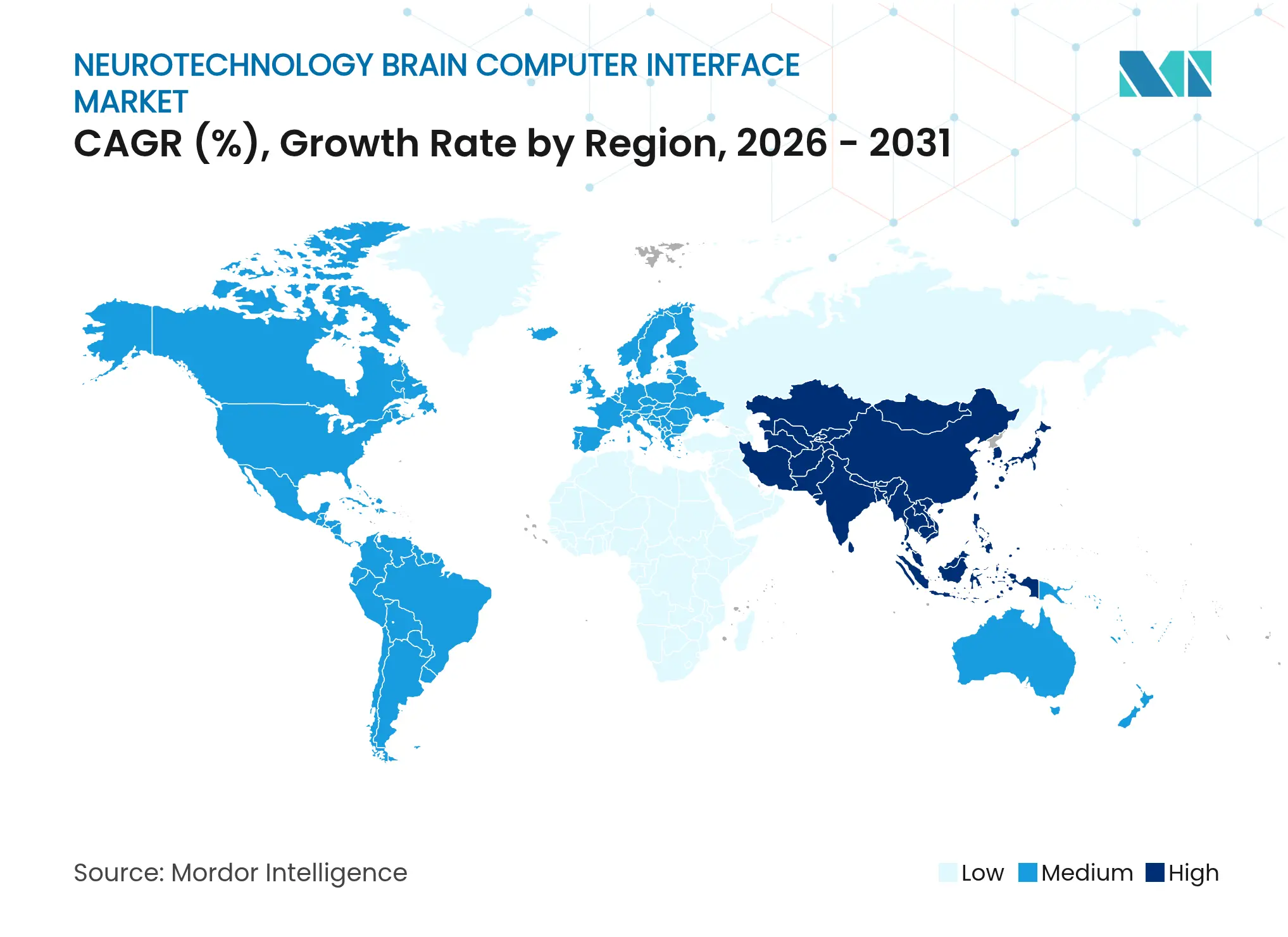

- Por geografía, América del Norte lideró con el 40,92% de los ingresos en 2025 y Asia Pacífico avanza a una CAGR del 16,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interfaces Cerebro-Computadora de Neurotecnología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neurológicos | +4.2% | Global, con mayor carga en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Escalada de inversiones en I+D y financiación de capital de riesgo | +3.8% | América del Norte y UE, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Avances en neuroimagen no invasiva y decodificación mediante IA | +2.9% | Global, liderado por instituciones de investigación de EE. UU. y China | Mediano plazo (2-4 años) |

| Adopción generalizada de dispositivos wearables de consumo | +1.7% | América del Norte, Europa Occidental, Asia Pacífico urbana | Corto plazo (≤ 2 años) |

| Designaciones de Dispositivos de Avance de la FDA que aceleran las aprobaciones | +1.9% | Mercado de EE. UU. con efecto expansivo hacia la armonización regulatoria internacional | Corto plazo (≤ 2 años) |

| Integración de las interfaces cerebro-computadora con ecosistemas de productividad de realidad extendida | +0.8% | América del Norte, Norte de Europa, mercados asiáticos orientados a la tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neurológicos

Las afecciones neurológicas afectan a más de 3.400 millones de personas, convirtiéndolas en la principal causa mundial de enfermedad y discapacidad. Las tasas de incidencia de accidentes cerebrovasculares, demencia y neuropatía diabética han aumentado considerablemente, ampliando la población clínica que no puede ser atendida adecuadamente solo con productos farmacéuticos. El mercado de interfaces cerebro-computadora de neurotecnología se beneficia directamente porque las interfaces cerebro-computadora restauran las vías de comunicación y motoras perdidas y reducen los costos de atención a largo plazo. A medida que los sistemas de salud priorizan los resultados de calidad de vida, los marcos de reembolso están comenzando a reconocer el valor de las prótesis neurales. A su vez, los médicos están incorporando opciones de interfaces cerebro-computadora en los planes de atención multidisciplinaria para pacientes con deterioro motor avanzado.

Escalada de Inversiones en I+D y Financiación de Capital de Riesgo

Neuralink,[1]Fuente: CNBC, "Neuralink recauda USD 650 millones en la Ronda de Financiación Serie E," cnbc.com Precision Neuroscience y Blackrock Neurotech recaudaron colectivamente más de USD 1.000 millones entre 2024 y 2025, lo que refleja una alta confianza de los inversores en la industria de interfaces cerebro-computadora de neurotecnología. Los programas gubernamentales como la Iniciativa BRAIN de los Institutos Nacionales de Salud y la agenda nacional de neurotecnología de China están proporcionando capital no dilutivo, acortando el tiempo hasta los ensayos fundamentales. El repunte de la financiación ha aumentado el número de dispositivos en investigación en estudios de primera administración en humanos, alineando los hitos comerciales con la creciente demanda de los pacientes. A medida que el capital se desplaza de la prueba de concepto hacia el escalado, los proveedores de electrodos, circuitos integrados de aplicación específica y módulos inalámbricos de bajo consumo obtienen visibilidad de ingresos futuros.

Avances en Neuroimagen No Invasiva y Decodificación mediante IA

La integración de modelos de lenguaje de gran escala con conjuntos de datos de EEG ha mejorado la precisión de pensamiento a texto al 75%, lo que supone 2,6 veces mejor que los puntos de referencia anteriores. Equipos de investigación chinos demostraron interfaces cerebro-computadora adaptativas bidireccionales que ofrecen mejoras de eficiencia de 100 veces y ganancias de precisión del 20% mediante hardware neuromórfico.[2]Fuente: Interesting Engineering, "La Primera Interfaz Cerebro-Computadora Bidireccional del Mundo con Eficiencia 100 Veces Mayor," interestingengineering.com Estos avances neutralizan las limitaciones históricas en torno a las bajas relaciones señal-ruido, abriendo el mercado de interfaces cerebro-computadora de neurotecnología a aplicaciones de bienestar del consumidor y productividad industrial. A medida que los algoritmos avanzan, los fabricantes de dispositivos pueden reducir el número de electrodos y simplificar los factores de forma, reduciendo el costo de los bienes y ampliando la elegibilidad de los pacientes.

Designaciones de Dispositivos de Avance de la FDA que Aceleran las Aprobaciones

La FDA ha otorgado el estatus de Dispositivo de Avance a múltiples sistemas de interfaces cerebro-computadora, incluida la prótesis visual de Neuralink. El estatus de Avance acorta los ciclos de retroalimentación y formaliza las medidas de resultados clínicos, un paso clave hacia la cobertura de los pagadores. Las revisiones aceleradas también establecen plantillas de armonización para otras agencias, especialmente en Canadá, Australia y Japón. La perspectiva regulatoria más clara reduce el riesgo de diligencia debida, impulsando inversiones institucionales adicionales y asociaciones estratégicas en todo el mercado de interfaces cerebro-computadora de neurotecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de dispositivos, procedimientos y mantenimiento | -3.1% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Limitaciones en la fidelidad y fiabilidad de la señal | -2.4% | Global, que afecta a todas las modalidades de interfaces cerebro-computadora | Largo plazo (≥ 4 años) |

| Regulaciones de neuroprivacidad que aumentan las cargas de cumplimiento | -1.8% | Estados de EE. UU., UE, en expansión global | Corto plazo (≤ 2 años) |

| Escasez global de neurocirujanos cualificados para implantes | -1.2% | Más grave en África y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Procedimientos

Los paquetes de implantación actuales oscilan entre USD 10.500 y USD 40.000, lo que limita el acceso tanto en los sistemas de pago público como privado. La fabricación de dispositivos depende de la microfabricación de alta precisión, el envasado en sala limpia y robots quirúrgicos a medida, lo que eleva los gastos de capital muy por encima de los implantes de neuroestimulación típicos. La cobertura de seguros sigue siendo limitada porque los datos de resultados a largo plazo aún están emergiendo. Los proveedores están buscando la implantación automatizada y los conjuntos de electrodos de polímero para llevar los precios del sistema hacia el rango de USD 2.000, aunque este objetivo depende del volumen de escala y las cadenas de suministro optimizadas.

Limitaciones en la Fidelidad y Fiabilidad de la Señal

La formación de tejido cicatricial, la corrosión de los electrodos y los artefactos de movimiento degradan la calidad del registro con el tiempo, lo que a su vez obliga a una recalibración frecuente. El EEG no invasivo se enfrenta al ruido ambiental y al contacto variable con la piel, mientras que los conjuntos invasivos encuentran gliosis que aumenta la impedancia. Las tasas medias de transferencia de información siguen siendo inferiores a 50 palabras por minuto, lo que restringe los casos de uso de comunicación en el mundo real. La investigación sobre electrodos de grafeno y polímero blando muestra promesas para una menor respuesta inflamatoria, aunque los datos de estabilidad plurianual aún son limitados. La fiabilidad sostenida es vital para la adopción por parte de los pagadores y dictará la vida útil del hardware implantado dentro del mercado de interfaces cerebro-computadora de neurotecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El dominio del hardware continúa mientras el software de IA se acelera

El hardware capturó el 67,62% de los ingresos en 2025 porque cada flujo de trabajo clínico requiere electrodos, amplificadores y módulos de alimentación que cumplen rigurosos estándares de biocompatibilidad. El tamaño del mercado de interfaces cerebro-computadora de neurotecnología para hardware alcanzó USD 0,78 mil millones en 2025. Los sofisticados conjuntos Utah, los stents endovasculares y las sondas 3D plegadas en kirigami subrayan la continua intensidad de capital. Los proveedores de componentes están ahora integrando enlaces de alimentación inalámbrica que eliminan los conectores percutáneos, mejorando el control de infecciones y la comodidad del paciente. La convergencia de la miniaturización de circuitos integrados de aplicación específica con polímeros biocompatibles está extendiendo los ciclos de vida de los implantes.

El software avanza a una CAGR del 16,12% hasta 2031 a medida que los modelos de aprendizaje profundo refinan la clasificación de espigas y reducen la calibración a minutos en lugar de horas. La adaptación en tiempo real a la deriva de la señal reduce los costos de configuración clínica y apoya el uso en el hogar. Los datos de entrenamiento de código abierto y el aprendizaje federado fomentan la portabilidad de algoritmos entre diferentes formatos de electrodos, impulsando aún más la adopción. A lo largo del horizonte de pronóstico, los chips neuromórficos integrados pueden inclinar la captura de valor hacia arquitecturas definidas por software, pero la innovación en hardware seguirá anclando las barreras de entrada al mercado para los nuevos competidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Interfaz: Liderazgo no invasivo con auge mínimamente invasivo

Las soluciones no invasivas generaron el 71,35% de los ingresos del mercado de interfaces cerebro-computadora de neurotecnología en 2025, ya que los cascos de EEG y los electrodos secos dominan los canales ambulatorios hospitalarios y de bienestar del consumidor. La adopción se beneficia de los bajos obstáculos regulatorios y la ausencia de requisitos neuroquirúrgicos. Sin embargo, los sistemas parcialmente invasivos que colocan electrodos bajo el cráneo o dentro de los vasos corticales están registrando una CAGR del 16,35% y podrían reducir la brecha para 2031. Las relaciones señal-ruido en el EEG sub-cuero cabelludo ahora rivalizan con la electrocorticografía de superficie, ampliando la aplicación más allá del simple control del cursor.

La toma de decisiones clínicas pondera cada vez más la seguridad frente a la precisión de decodificación. Para las prótesis de comunicación que restauran el habla en la esclerosis lateral amiotrófica, los conjuntos completamente invasivos siguen siendo preferidos. Para la recuperación motora, los sistemas no invasivos permiten sesiones de rehabilitación domiciliaria prolongadas sin riesgo quirúrgico. La robótica quirúrgica y la colocación de catéteres guiada por imagen están reduciendo los tiempos de procedimiento, disminuyendo los costos hospitalarios y apoyando modelos de implantación ambulatoria que aumentarán la participación general del mercado de interfaces cerebro-computadora de neurotecnología para los formatos mínimamente invasivos.

Por Tecnología: El EEG se mantiene a la cabeza mientras la resonancia magnética funcional en tiempo real avanza

La electroencefalografía representó el 58,10% de los ingresos del segmento en 2025, beneficiándose de un siglo de refinamiento de hardware y vías de reembolso sencillas. Los electrodos secos y los factores de forma intrauriculares han mejorado la usabilidad y reducido el tiempo de configuración a menos de cinco minutos. La participación del mercado de interfaces cerebro-computadora de neurotecnología para EEG probablemente se moderará ligeramente a medida que maduren las modalidades híbridas.

La resonancia magnética funcional en tiempo real exhibe una CAGR del 15,91% gracias a la resolución espacial a escala milimétrica y la imagen cerebral profunda. Los protocolos de neurorretroalimentación para la depresión y el dolor crónico están generando resultados prometedores en ensayos controlados. El costo y la disponibilidad de escáneres restringen el uso generalizado, aunque se están desarrollando diseños de resonancia magnética portátil de bajo campo. La electrocorticografía y la magnetoencefalografía abordan requisitos de nicho para grabaciones de alto ancho de banda y estructuras profundas. Los flujos de trabajo híbridos de EEG y resonancia magnética funcional ofrecen completitud temporal y espacial, una tendencia que podría definir el futuro estándar de atención clínica una vez que maduren los flujos de trabajo de software integrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los hospitales dominan pero los centros de rehabilitación se expanden rápidamente

Los hospitales y clínicas controlaron el 54,66% de los ingresos en 2025 porque la implantación, el ajuste y el monitoreo agudo de las interfaces cerebro-computadora requieren quirófanos y supervisión de neurólogos. Se proyecta que el tamaño del mercado de interfaces cerebro-computadora de neurotecnología para despliegues hospitalarios crezca de manera constante en línea con los volúmenes de procedimientos. Los sistemas de salud consideran las interfaces cerebro-computadora como tecnologías complementarias para la atención neurológica compleja, fomentando equipos multidisciplinarios de neuroprótesis que gestionan desde la planificación preoperatoria hasta el soporte crónico.

Los centros de rehabilitación muestran una sólida CAGR del 15,54%. La evidencia de estudios aleatorizados muestra que la imaginería motora guiada por interfaces cerebro-computadora combinada con la estimulación eléctrica funcional puede mejorar las puntuaciones de Fugl-Meyer de la extremidad superior, motivando a los aseguradores a probar modelos de pago agrupado. Los kits de telerrehabilitación que transmiten datos de EEG a través de enlaces de nube seguros reducen las cargas de desplazamiento para los supervivientes de accidentes cerebrovasculares, abriendo una nueva línea de servicio para las clínicas rurales. Los estudios de bienestar del consumidor y los laboratorios educativos forman un subsegmento pequeño pero creciente a medida que las aplicaciones no médicas ganan relevancia.

Análisis Geográfico

América del Norte generó el 40,92% de los ingresos del mercado de interfaces cerebro-computadora de neurotecnología en 2025. Estados Unidos ancla ese liderazgo a través de las vías de Dispositivos de Avance de la FDA, profundas reservas de capital de riesgo y una concentración de centros médicos académicos que realizan ensayos de primera administración en humanos. Canadá aumenta la capacidad regional con créditos fiscales favorables para la investigación y subvenciones provinciales que financian programas de ingeniería traslacional. Las próximas evaluaciones de cobertura de Medicare para la estimulación cerebral profunda adaptativa podrían desbloquear el reembolso público, reforzando el impulso del mercado en 2026 y más allá.

Asia Pacífico es el líder en crecimiento con una CAGR del 16,84%. China canaliza fondos estatales hacia laboratorios nacionales de neurotecnología y ofrece revisión acelerada de dispositivos a través de su Procedimiento de Revisión Especial de la Administración Nacional de Productos Médicos, que refleja la revisión prioritaria de la FDA pero con criterios de valoración sustitutos aceptados más amplios. Los innovadores locales como NeuroXess han demostrado una precisión de decodificación del habla del 71% para sílabas en mandarín, reduciendo la brecha de rendimiento con los pioneros occidentales. Japón aprovecha sus fortalezas en robótica para refinar la colocación de electrodos, mientras que Corea del Sur avanza en las cadenas de suministro de semiconductores que reducen los costos de implantes.

Europa continúa su expansión constante impulsada por el Reglamento de Dispositivos Médicos de la UE que proporciona un régimen de certificación único. Las subvenciones de Horizonte Europa y el Proyecto Cerebro Humano sostienen consorcios académico-industriales transfronterizos. Tras el Brexit, el Reino Unido está pilotando un entorno de aprobaciones flexible que permite la entrada condicional al mercado para las empresas emergentes de neurotecnología. Los mercados emergentes en América Latina y África siguen limitados por la baja densidad de neurocirujanos, aunque los sistemas de EEG habilitados para telesalud y los sistemas sub-cuero cabelludo no quirúrgicos presentan puntos de entrada viables a corto plazo, especialmente donde la penetración de la banda ancha móvil es alta.

Panorama Competitivo

El sector muestra una concentración moderada a medida que las empresas líderes persiguen filosofías de diseño diferenciadas en lugar de converger en una única arquitectura. Neuralink se centra en conjuntos invasivos de ultra alta densidad implantados por robots quirúrgicos propietarios, con el objetivo de más de 1.000 canales por dispositivo y un ancho de banda adecuado para el control de prótesis de mano completa. Synchron sigue un camino endovascular que aprovecha las herramientas neurointervencionistas estándar, acortando así las curvas de aprendizaje para los cirujanos y reduciendo el costo del procedimiento. Precision Neuroscience ofrece un implante de superficie cortical de película delgada diseñado para grabación de 30 días que reduce el riesgo de trauma tisular.

Las colaboraciones estratégicas se están multiplicando. El acuerdo de Synchron con Apple permite el control basado en el pensamiento de los auriculares Vision Pro, expandiéndose más allá del nicho médico y señalando un futuro en las interfaces de electrónica de consumo. Paradromics se asoció con el Fondo de Inversión NEOM para construir un centro de innovación en neurotecnología dedicado al Oriente Medio, ilustrando estrategias de diversificación geográfica. Los proveedores de circuitos integrados de aplicación específica, electrodos de grafeno y módulos de alimentación inalámbrica están celebrando pactos de codesarrollo para asegurar posiciones de diseño ganador dentro de los implantes insignia.

Las solicitudes de patentes muestran un aumento en las reclamaciones que cubren electrodos de polímero blando, estimulación bidireccional y algoritmos de aprendizaje automático de bucle cerrado que adaptan la decodificación en tiempo real. Existen oportunidades de espacio en blanco en neuroprótesis pediátricas e interfaces cerebro-computadora basadas en ultrasonido, donde el tamaño del dispositivo, el grosor del cráneo y los umbrales de seguridad acústica difieren notablemente de los implantes para adultos. Las empresas con experiencia en ciencia de materiales y chips neuromórficos de bajo consumo energético están bien posicionadas para capturar participación a medida que las carteras de productos se amplían en verticales terapéuticos y no médicos.

Líderes de la Industria de Interfaces Cerebro-Computadora de Neurotecnología

EMOTIV, Inc.

g.tec Medical Engineering GmbH

Neurable Inc.

Neuralink Corp.

Synchron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Científicos de la Universidad de California en Berkeley y la Universidad de California en San Francisco demostraron la conversión de pensamiento a voz casi en tiempo real, permitiendo la restauración de la voz para pacientes con síndrome de enclaustramiento.

- Febrero de 2025: Subsense salió del modo sigiloso con USD 17 millones para avanzar en auriculares de interfaces cerebro-computadora no quirúrgicas, subrayando el sostenido apetito inversor.

- Septiembre de 2024: Neurable y Master & Dynamic lanzaron los auriculares MW75 Neuro, el primer dispositivo de audio de grado consumidor con funciones integradas de interfaces cerebro-computadora, ampliando la visibilidad del mercado.

- Mayo de 2024: Neurotechnology actualizó BrainAccess HALO a una batería de 8 horas, mejorando la usabilidad diaria para el monitoreo portátil de EEG.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de interfaces cerebro-computadora como los ingresos globales generados por hardware y software principal que capturan, traducen y transmiten señales neurales humanas a dispositivos externos con el fin de restaurar, aumentar o reemplazar funciones motoras, sensoriales y cognitivas. Todos los tipos de interfaz, no invasivos, parcialmente invasivos y completamente invasivos, están dentro del alcance junto con las plataformas habilitadoras de electroencefalografía, electrocorticografía, magnetoencefalografía, resonancia magnética funcional y procesamiento de señales relacionadas.

Exclusión del alcance: los dispositivos wearables de consumo que utilizan sensores electrodérmicos u ópticos básicos sin adquisición neural verdadera quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Por Tipo de Interfaz

- Invasivo

- Parcialmente Invasivo

- No Invasivo

- Por Tecnología

- Electroencefalografía (EEG)

- Magnetoencefalografía (MEG)

- Electrocorticografía (ECoG)

- Resonancia Magnética Funcional

- Otras Tecnologías

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Rehabilitación

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con neurocirujanos, terapeutas de rehabilitación, responsables de adquisiciones en hospitales líderes y gerentes de producto en empresas emergentes de neurotecnología en América del Norte, Europa y Asia nos ayudaron a validar los precios típicos de los dispositivos, los obstáculos de adopción hospitalaria y los plazos de reembolso regionales. Las encuestas estructuradas entre laboratorios académicos que experimentan con interfaces cerebro-computadora invasivas aclararon las tasas probables de éxito de los ensayos clínicos y los plazos, cubriendo las brechas que los datos secundarios no podían abordar.

Investigación Documental

Comenzamos con conjuntos de datos de acceso público de agencias como los Institutos Nacionales de Salud de EE. UU., Eurostat y la Organización Mundial de la Salud, cada uno de los cuales ofrece cifras de incidencia de accidentes cerebrovasculares, lesiones de la médula espinal y trastornos neurodegenerativos que enmarcan los grupos potenciales de pacientes. Las asociaciones comerciales como la Iniciativa Cerebro del Instituto de Ingenieros Eléctricos y Electrónicos y la Instalación Internacional de Coordinación de Neuroinformática proporcionan cronogramas de adopción tecnológica, mientras que los portales de aduanas y licitaciones, incluidos Volza y Tenders Info, revelan volúmenes de envío y valores de contratos para auriculares de EEG y componentes de implantes. Los archivos de las empresas y los resúmenes de la vía 510(k) de la FDA proporcionan precios de venta y recuentos de la cartera de productos, y Dow Jones Factiva rastrea la financiación de capital de riesgo y la actividad de fusiones que alimenta nuestros supuestos de demanda. Las fuentes citadas son ilustrativas, no exhaustivas, del material revisado por los analistas de Mordor durante la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un modelo de incidencia a tratamiento de arriba hacia abajo que escala las poblaciones de pacientes candidatos por elegibilidad de procedimiento, penetración de reembolso y tasas de utilización de dispositivos, y corroboramos los totales mediante acumulaciones de proveedores de abajo hacia arriba de muestras de precio de venta promedio multiplicado por envíos de unidades. Las variables clave incluyen casos anuales de accidente cerebrovascular isquémico, prevalencia de esclerosis lateral amiotrófica, precio de venta promedio de auriculares de EEG, número de ensayos clínicos activos de interfaces cerebro-computadora e ingresos de capital de riesgo. Una regresión multivariante con variables ficticias de curva de adopción y controles de producto interno bruto per cápita proyecta cada variable hasta 2030; el análisis de escenarios ajusta entonces para avances tecnológicos o retrasos regulatorios. Cuando faltaban datos de proveedores, la sustitución con precios de referencia regionales fue señalada y revisada por pares antes de su inclusión.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión analítica, verificaciones de anomalías frente a puntos de referencia externos y aprobación de la dirección. Nuestros modelos se actualizan cada doce meses, con revisiones intermedias desencadenadas por rondas de financiación importantes, resultados de ensayos fundamentales o cambios regulatorios materiales para garantizar que los clientes siempre reciban una visión actualizada.

Por Qué Nuestra Línea de Base de Interfaces Cerebro-Computadora de Neurotecnología Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas mezclan los ingresos de software asistivo con las ventas de dispositivos, asumen despliegues agresivos de reembolso o utilizan cortes de productos estrechos.

Los principales factores de brecha aquí incluyen la diferente inclusión de dispositivos wearables de EEG de consumo, los ingresos por servicios únicos contabilizados como ventas recurrentes y los diferentes ritmos de actualización que dejan algunos modelos con dos años de retraso.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,16 mil millones (2025) | ||

| USD 2,94 mil millones (2025) | Consultora Global A | Agrega auriculares de juegos y plataformas de software neuroadaptativo |

| USD 2,40 mil millones (2025) | Pronóstico de la Industria B | Agrupa servicios de instalación y consumibles de neuroprótesis |

| USD 0,26 mil millones (2024) | Estudio Regional C | Limita el alcance únicamente a los dispositivos de diagnóstico no invasivos |

Estas diferencias muestran que una vez que se eliminan los ingresos por servicios y los dispositivos de consumo, y una vez que las plataformas invasivas y parcialmente invasivas se dimensionan correctamente, la disciplinada selección de alcance de Mordor y el programa de actualización anual producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de interfaces cerebro-computadora de neurotecnología?

El mercado se sitúa en USD 1,33 mil millones en 2026 y está en una trayectoria de crecimiento anual del 15,08% hacia USD 2,69 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

El software, impulsado por herramientas de decodificación basadas en IA, se está expandiendo a una CAGR del 16,12% hasta 2031, mientras que el hardware aún mantiene la mayor base de ingresos.

¿Por qué las interfaces cerebro-computadora parcialmente invasivas están atrayendo atención?

Equilibran una mayor calidad de señal con un menor riesgo quirúrgico, lo que permite una CAGR del 16,35% que supera tanto a las categorías completamente invasivas como a las no invasivas.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia Pacífico lidera con una CAGR del 16,84%, gracias a la financiación estatal, grandes grupos de pacientes y vías de aprobación de dispositivos optimizadas.

¿Cuáles son las principales barreras para una adopción más amplia?

Los altos costos de procedimiento y los problemas de fiabilidad de la señal a largo plazo siguen siendo las principales restricciones, restando conjuntamente casi 5,5 puntos porcentuales al CAGR potencial.

Última actualización de la página el: