Tamaño y Participación del Mercado de Neuromodulación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neuromodulación por Mordor Intelligence

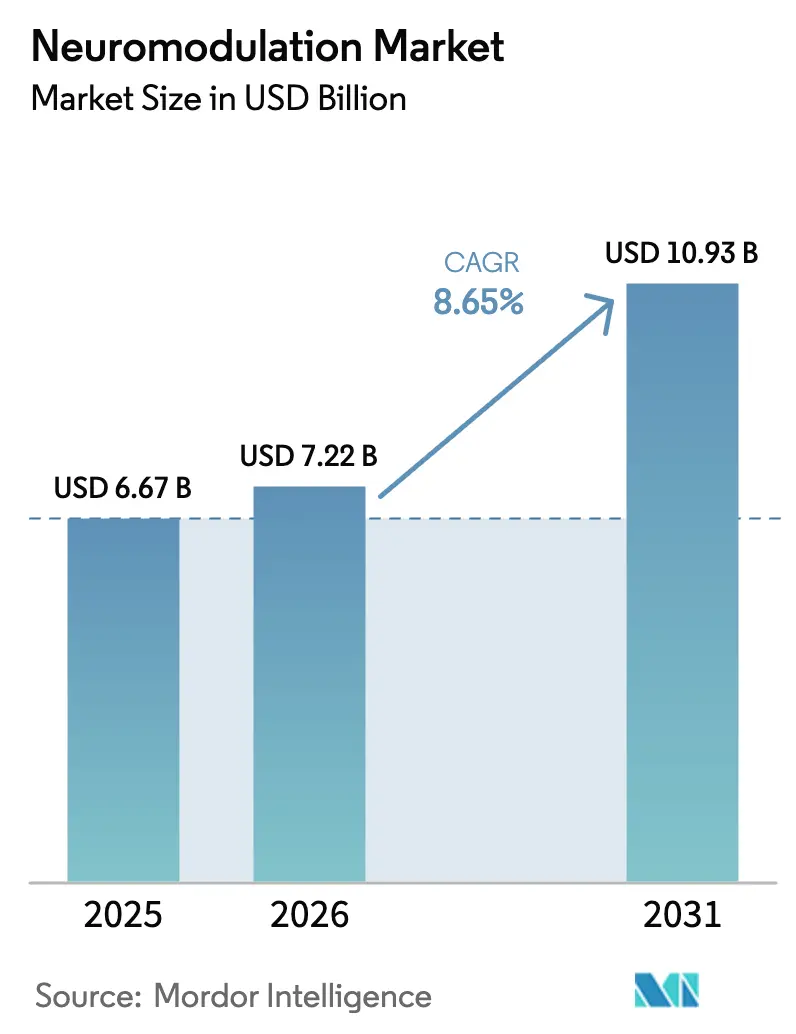

Se proyecta que el tamaño del Mercado de Neuromodulación se expanda de USD 6,67 mil millones en 2025 y USD 7,22 mil millones en 2026 a USD 10,93 mil millones en 2031, registrando una CAGR del 8,65% entre 2026 y 2031.

Tres fuerzas estructurales sustentan esta perspectiva: poblaciones crecientes de pacientes con dolor crónico y trastornos del movimiento resistentes a los fármacos, reguladores que amplían las indicaciones aprobadas y la rápida maduración de los algoritmos de estimulación de circuito cerrado. Las vías de reembolso consolidadas para la estimulación de la médula espinal y la estimulación cerebral profunda, en particular en los Estados Unidos y Europa Occidental, mantienen un gasto resiliente en equipos de capital incluso cuando los presupuestos hospitalarios se reducen. Mientras tanto, los estimuladores portátiles de grado de consumo están ampliando el embudo de entrada al familiarizar a los pacientes con la neuromodulación mucho antes de que se considere la cirugía, creando un ciclo virtuoso de concienciación, adopción temprana y volumen de derivaciones. La dinámica competitiva se intensifica a medida que los actores establecidos agrupan hardware, software y plataformas de datos para defender su cuota frente a los disruptores respaldados por capital de riesgo que apuntan a indicaciones de espacio en blanco y dispositivos de uso doméstico. Por último, los nuevos mandatos de ciberseguridad añaden costos de cumplimiento que favorecen a los fabricantes de escala, quienes pueden amortizar las mejoras del sistema de calidad en grandes bases instaladas.

Conclusiones Clave del Informe

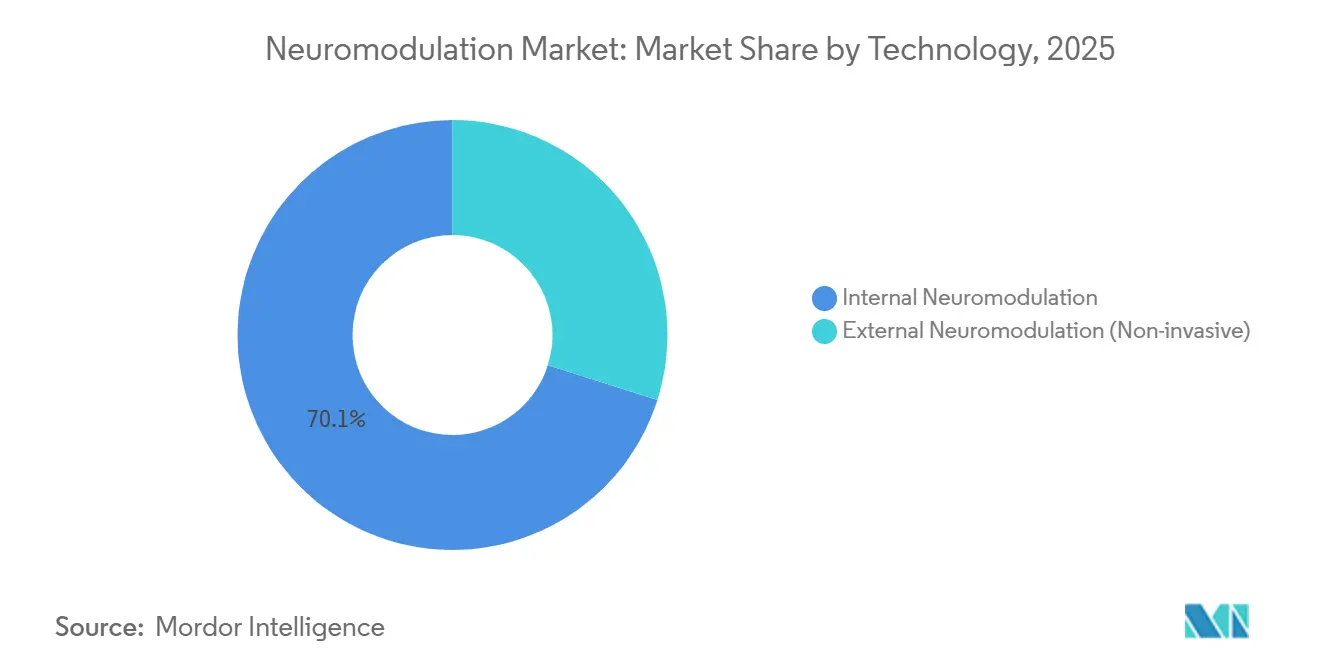

- Para 2025, las tecnologías de neuromodulación interna capturaron una participación de ingresos del 70,12%; se prevé que los sistemas externos no invasivos avancen a una CAGR del 10,23% hasta 2031.

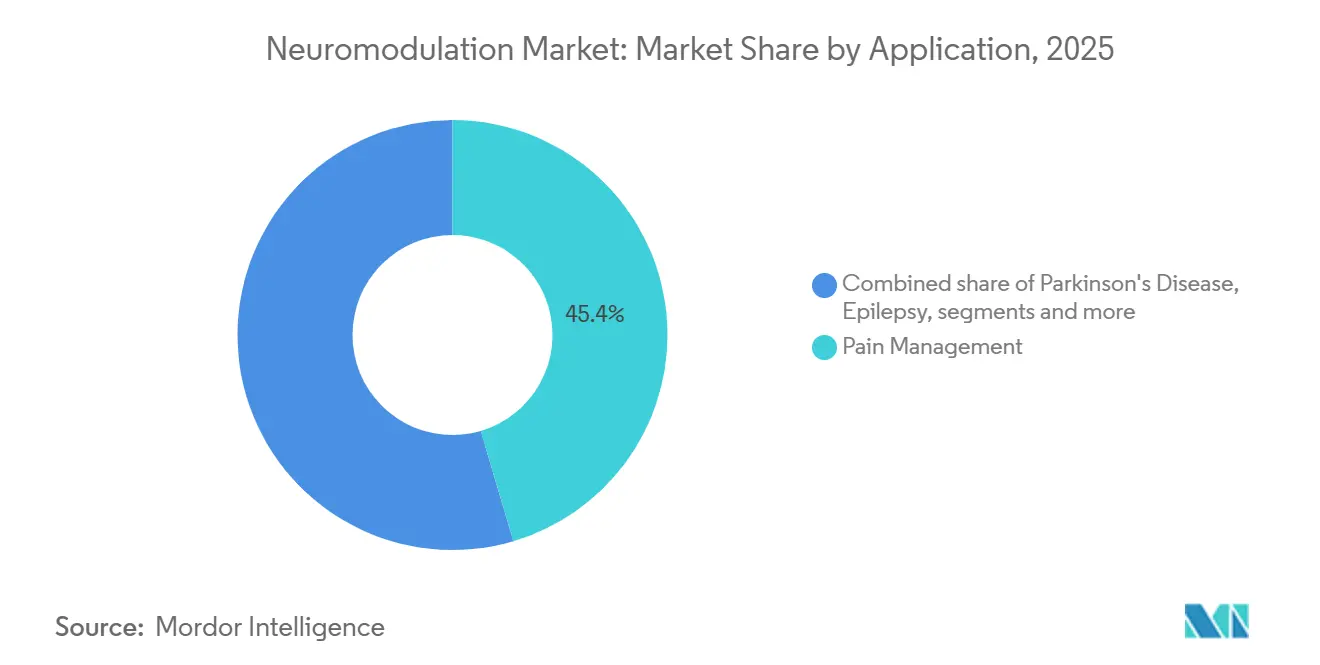

- Por aplicación, el manejo del dolor retuvo el 45,43% de los ingresos de 2025, mientras que las aplicaciones para la enfermedad de Parkinson están proyectadas para crecer a una CAGR del 10,56% hasta 2031.

- Por usuario final, los hospitales y centros quirúrgicos ambulatorios aseguraron el 60,32% de la facturación de usuarios finales en 2025; las clínicas y centros de fisioterapia están preparados para una expansión con una CAGR del 11,45%.

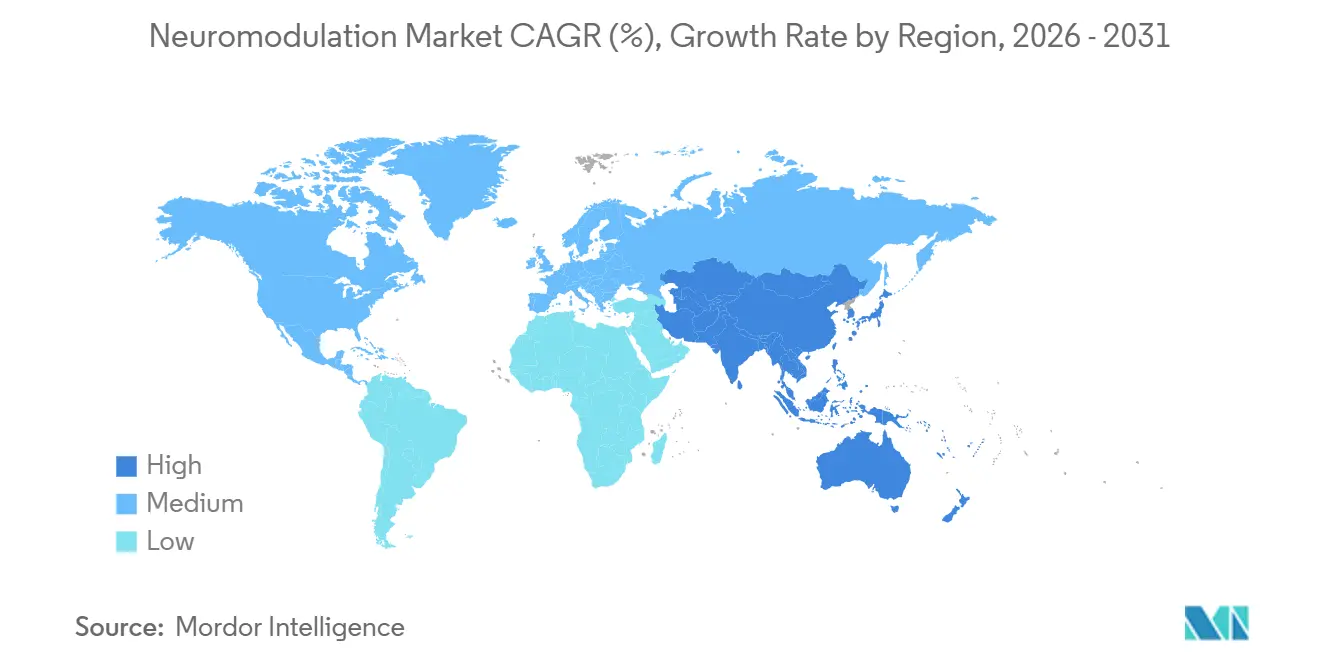

- Por geografía, América del Norte lideró con una participación del 45,21% en 2025, mientras que se proyecta que la región Asia-Pacífico exhiba el crecimiento más rápido con una CAGR del 9,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Neuromodulación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Creciente Carga Global de Dolor Crónico y Trastornos Neurológicos | +2.1% | Global, con mayor intensidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances Continuos en Tecnologías de Estimulación de Circuito Cerrado y Alta Frecuencia | +1.8% | América del Norte y Europa lideran la adopción, Asia-Pacífico se retrasa 2-3 años | Mediano plazo (2-4 años) |

| Expansión de Indicaciones Clínicas Aprobadas y Cobertura de Reembolso | +1.5% | Estados Unidos, Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Inversiones, Actividad de Fusiones y Adquisiciones, y Alianzas Estratégicas en el Ecosistema de Neurotecnología | +1.3% | Global, concentrado en capital de riesgo de América del Norte y compradores estratégicos europeos | Corto plazo (≤ 2 años) |

| Surgimiento de Algoritmos de Neuromodulación Personalizada Impulsados por IA | +1.2% | América del Norte y Europa como adoptantes tempranos, Asia-Pacífico condicionado a la claridad regulatoria | Mediano plazo (2-4 años) |

| Crecimiento de la Neuromodulación Portátil No Invasiva para la Atención Domiciliaria | +0.9% | Global, adopción más rápida en el bienestar del consumidor de América del Norte y los canales de fisioterapia europeos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Dolor Crónico y Trastornos Neurológicos

El dolor crónico afecta a 1.500 millones de personas, y los casos resistentes a los fármacos representan hasta el 30%, estableciendo un grupo de tratamiento duradero. Los años de vida ajustados por discapacidad atribuibles al dolor neuropático y la migraña aumentaron un 12% entre 2020 y 2024, en parte debido a las neuropatías post-COVID. La prevalencia del Parkinson podría duplicarse hasta 17 millones para 2040 a medida que las poblaciones envejecen en Asia, donde el acceso a la levodopa es desigual. La epilepsia sigue siendo refractaria en el 30% de los 50 millones de pacientes a nivel mundial; la autorización de la FDA en 2024 para la neuroestimulación responsiva en adolescentes amplió el grupo elegible en los EE. UU. en aproximadamente 200.000 candidatos. Los movimientos del sistema de salud hacia pagos agrupados aumentan el interés en gastos únicos en dispositivos que compensan los costos recurrentes de medicamentos y visitas de emergencia en un plazo de cinco años.

Avances Continuos en Tecnologías de Estimulación de Circuito Cerrado y Alta Frecuencia

La autorización de la FDA del Percept RC de Medtronic en 2024 introdujo la estimulación cerebral profunda adaptativa, que titula la terapia contra biomarcadores de banda beta en tiempo real, reduciendo el tiempo diario "apagado" en 2,6 horas en pacientes con Parkinson. La estimulación de la médula espinal a diez kilohercios, pionera de Nevro y adoptada por Abbott y Boston Scientific, evita la parestesia y ofrece tasas de respuesta del 70% en ensayos de síndrome de cirugía de espalda fallida. El dispositivo periférico de alta frecuencia de Neuros Medical recibió autorización en 2024 para el dolor del miembro fantasma, señalando un uso más amplio en la neuropatía diabética. Tales innovaciones acortan los ciclos de vida de los productos y empujan a los fabricantes hacia hardware modular capaz de actualizaciones de software de forma inalámbrica.

Expansión de Indicaciones Clínicas Aprobadas y Cobertura de Reembolso

Medicare de los EE. UU. emitió una determinación nacional para la estimulación del ganglio de la raíz dorsal en 2024, desbloqueando cobertura para aproximadamente 40.000 beneficiarios anuales. El G-BA de Alemania financió la estimulación cerebral profunda de circuito cerrado condicionada a la participación en el registro el mismo año. La indicación de NeuroPace se redujo a los 12 años en 2024, alineándose con la orientación de la EMA y ampliando el acceso pediátrico. Cada luz verde regulatoria construye una base de evidencia acumulativa, acelerando las revisiones posteriores y las negociaciones con los pagadores.

Aumento de Inversiones, Actividad de Fusiones y Adquisiciones, y Alianzas Estratégicas

La financiación de capital de riesgo para neurotecnología alcanzó USD 1.800 millones en 2024, impulsada por la Serie C de USD 75 millones de Synchron y la Serie B de USD 93 millones de Precision Neuroscience. Abbott adquirió Neurovalens para fusionar la estimulación vestibular con sus canales de cartera de dolor. La adquisición de Farapulse por parte de Boston Scientific demuestra sinergias entre verticales que amortizan la I+D entre las carteras cardíaca y neurológica. Medtronic se asoció con Rune Labs para integrar los datos de StrivePD en los dispositivos Percept, reduciendo las visitas a la clínica en un 40% en programas piloto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de los Sistemas Implantables | -1.4% | Global, más agudo en los segmentos de pago propio de Asia-Pacífico emergente y EE. UU. | Largo plazo (≥ 4 años) |

| Requisitos de Aprobación Regulatoria Global Estrictos y Divergentes | -1.1% | UE (transición al Reglamento de Dispositivos Médicos), China (mandatos de la NMPA), Japón | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos en Neuroestimuladores Conectados | -0.6% | América del Norte y Europa debido a la aplicación de la FDA y el RGPD | Corto plazo (≤ 2 años) |

| Evidencia Clínica a Largo Plazo Limitada para Nuevas Indicaciones | -0.8% | Global, particularmente en aplicaciones psiquiátricas y cognitivas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de los Sistemas Implantables

Los estimuladores implantables oscilan entre USD 20.000 y USD 50.000, superando el gasto total anual per cápita en salud en la mayoría de los países. Los reemplazos de baterías no recargables añaden entre USD 8.000 y USD 12.000 cada 3 a 5 años y conllevan un riesgo de infección del 2 al 5%[1]. Los pagos planos relacionados con el diagnóstico de Medicare desde 2020 han reducido los márgenes hospitalarios, mientras que China reembolsa solo el 70% del costo del dispositivo de estimulación cerebral profunda, dejando copagos considerables. Los fabricantes están respondiendo con sistemas de "valor" de menor precio; sin embargo, los márgenes más reducidos pueden ralentizar el desarrollo de características de próxima generación.

Requisitos de Aprobación Regulatoria Global Estrictos y Divergentes

El Reglamento de Dispositivos Médicos de la UE ahora requiere investigaciones clínicas incluso para dispositivos de predicado, extendiendo los ciclos de aprobación a aproximadamente 36 meses[2]. La NMPA de China exige 100 pacientes locales en ensayos pivotales de neuromodulación, añadiendo entre USD 5 y USD 10 millones en costos y retrasos de dos años. La PMDA de Japón requiere validación local a pesar de las marcas de la FDA y CE, disuadiendo a las empresas de nivel medio de lanzamientos simultáneos en múltiples regiones. Las nuevas reglas de ciberseguridad de la FDA añaden entre USD 2 y USD 5 millones por línea de producto, una carga que los innovadores más pequeños tienen dificultades para absorber.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Implantables Mantienen el Liderazgo mientras los Dispositivos No Invasivos se Aceleran

Las plataformas internas representaron una participación del 70,12% en el mercado de neuromodulación en 2025, respaldadas por décadas de evidencia en aplicaciones de médula espinal y cerebro profundo. El Percept RC habilitado para detección de Medtronic acorta los períodos de síntomas "apagados" hasta en un 30% en comparación con los predecesores de circuito abierto. El generador Eterna de Abbott utiliza una celda recargable de 10 años, aliviando las preocupaciones de los pacientes sobre las recargas frecuentes. Los sistemas del ganglio de la raíz dorsal ganaron impulso tras la cobertura nacional de los EE. UU. en 2024, ampliando las opciones de atención del dolor para los beneficiarios de Medicare.

Se proyecta que las modalidades externas no invasivas registren una CAGR del 10,23% hasta 2031, impulsadas por autorizaciones de uso doméstico y la adopción de productos de bienestar por parte de los consumidores. Neurovalens lanzó un auricular de nervio vestibular de USD 500 que ofrece terapia de grado médico sin necesidad de cirugía. La FDA autorizó los estimuladores magnéticos transcraneales para uso doméstico en 2024, reduciendo la barrera de acceso que representaban los regímenes de 36 sesiones en clínica. La evidencia sigue siendo mixta —las revisiones Cochrane muestran solo una reducción modesta del dolor para los estimuladores eléctricos nerviosos transcutáneos— pero la combinación de dispositivos con coaching de telesalud está mejorando la adherencia y los resultados[3].

Por Aplicación: El Dolor Domina los Ingresos mientras el Parkinson Impulsa el Crecimiento

Las terapias para el dolor representaron el 45,43% de la facturación de 2025 y siguen siendo el ancla económica del mercado de neuromodulación. Las formas de onda de alta frecuencia ahora logran tasas de respuesta del 70% y reducen la parestesia, mejorando así la satisfacción del paciente. Las nuevas políticas de los pagadores en los EE. UU. extienden la cobertura de primera línea a la estimulación de la médula espinal para el dolor regional complejo, acelerando los volúmenes de implantes.

La enfermedad de Parkinson está proyectada para una CAGR del 10,56% hasta 2031, superando el crecimiento general del mercado de neuromodulación. Las plataformas de estimulación cerebral profunda adaptativa, como el Vercise Genus de Boston Scientific y el Percept RC de Medtronic, ofrecen un control motor superior del 20 al 30% en ensayos recientes. El estimulador craneal responsivo de NeuroPace, ahora autorizado para adolescentes, amplía el alcance de los dispositivos para la epilepsia, mientras que la terapia vagal de LivaNova abre una oportunidad medida pero considerable en la depresión resistente al tratamiento.

Por Usuario Final: Los Hospitales Lideran pero los Centros Ambulatorios Ganan Impulso

Los hospitales y centros de cirugía ambulatoria capturaron el 60,32% de los ingresos del mercado de neuromodulación en 2025, reflejando la complejidad quirúrgica de los procedimientos de implante. El CMS añadió la implantación de estimuladores de médula espinal a su lista ambulatoria en 2024, permitiendo altas el mismo día que reducen los costos de las instalaciones entre un 30 y un 40%. Los fabricantes de dispositivos, a su vez, lanzaron sistemas de anclaje simplificados que reducen el tiempo en quirófano y apoyan los centros ambulatorios de alto rendimiento.

Sin embargo, se prevé que las clínicas y centros de fisioterapia se expandan a una CAGR del 11,45% a medida que los dispositivos no invasivos migran hacia entornos comunitarios y los fisioterapeutas europeos obtienen autoridad para prescribir. Alemania reembolsa los estimuladores vagales de uso doméstico, añadiendo 500.000 pacientes con dolor crónico al grupo direccionable. En los Estados Unidos, los derechos de prescripción de acceso directo para fisioterapeutas se han implementado en 12 estados, desplazando la distribución de dispositivos de los proveedores de equipos duraderos hacia los canales basados en clínicas.

Análisis Geográfico

América del Norte contribuyó con el 45,21% de los ingresos de 2025, impulsada por vías de reembolso establecidas, una infraestructura concentrada de ensayos clínicos y programas de la FDA que aceptan datos de un solo brazo para dispositivos innovadores. La determinación nacional del CMS para la estimulación del ganglio de la raíz dorsal abrió inmediatamente la cobertura para aproximadamente 40.000 beneficiarios de Medicare, mientras que los aseguradores privados eliminaron los obstáculos de autorización previa para los candidatos con trastorno documentado por uso de opioides. Canadá ha añadido NeuroPace a su lista de dispositivos de asistencia, apoyando el esperado crecimiento de dos dígitos en implantes hasta 2027.

Europa aportó aproximadamente un tercio de las ventas globales, liderada por Alemania, el Reino Unido y Francia. El modelo de financiación vinculado al registro de Alemania para la estimulación cerebral profunda de circuito cerrado establece una plantilla para la adopción basada en valor, incluso cuando las normas del Reglamento de Dispositivos Médicos de la UE alargan los ciclos de aprobación de dispositivos. En 2024, la orientación del NICE afirmó la rentabilidad de la estimulación de la médula espinal dentro de los umbrales aceptados, consolidando así su lugar como intervención estándar para el síndrome de cirugía de espalda fallida. La adopción en el sur y el este de Europa sigue siendo limitada por la escasez de presupuesto y personal.

La región Asia-Pacífico es la de más rápido crecimiento, con una CAGR proyectada del 9,90% hasta 2031. China autorizó la estimulación cerebral profunda de circuito cerrado de Medtronic en 2024, pero el copago del 30% de los pacientes aún restringe los implantes a las áreas urbanas más adineradas. Japón aprobó la última plataforma de estimulación cerebral profunda de Boston Scientific, pero mantiene topes de precios un 20% por debajo de los niveles de los EE. UU.; dichos márgenes desincentivan los lanzamientos premium. India registró menos de 500 estimuladores de médula espinal colocados en 2024 debido a que la penetración del seguro privado sigue siendo baja.

Oriente Medio, África y América del Sur representaron colectivamente menos del 7% de las ventas de 2025, pero exhiben focos aislados. Los Emiratos Árabes Unidos han añadido la estimulación de la médula espinal a su lista de prestaciones esenciales, y los aseguradores privados de Brasil reembolsan la neuromodulación a tasas comparables a las del sur de Europa, aunque el acceso del sector público sigue siendo limitado.

Panorama Competitivo

Medtronic, Abbott y Boston Scientific controlan aproximadamente el 65 al 70% de los ingresos del mercado de neuromodulación, aprovechando amplias carteras, plataformas ricas en datos y redes de servicio globales. La adquisición de Neurovalens por parte de Abbott adjunta dispositivos de bienestar vestibular a su canal de dolor crónico, diversificando el alcance más allá de los generadores implantados quirúrgicamente. La asociación de Medtronic con Rune Labs integra software de monitoreo remoto, creando costos de cambio para los médicos y un mayor bloqueo algorítmico. La adquisición de Farapulse por parte de Boston Scientific subraya la convergencia entre los electrocéuticos cardíacos y neurales, ofreciendo economías de escala en la fabricación.

Las empresas de nivel medio se centran en nichos diferenciados para mantenerse competitivas. El sistema de alta frecuencia de 10 kHz de Nevro logra una tasa de respuesta del 70%, lo que permite precios premium en los contratos comerciales de los EE. UU. NeuroPace mantiene una ventaja de primer movimiento en la estimulación craneal responsiva, con datos de durabilidad de nueve años que muestran una reducción media del 75% en las convulsiones. LivaNova obtuvo una extensión del marcado CE para la terapia de la depresión, abriendo una nueva frontera psiquiátrica.

La presión competitiva también proviene de los innovadores de interfaces cerebro-computadora. El implante endovascular de Synchron entró en ensayos pivotales bajo la designación de innovación de la FDA y podría presentar una alternativa menos invasiva a la estimulación cerebral profunda convencional si la eficacia resulta comparable. Las solicitudes de patentes crecieron un 25% interanual en 2024; los actores establecidos enfatizan los algoritmos propietarios y el cumplimiento de la ciberseguridad como fosos defensibles.

Líderes de la Industria de Neuromodulación

Medtronic PLC

Abbott

Boston Scientific Corporation

LivaNova PLC

Nevro Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La empresa emergente sueca de neurotecnología Flow Neuroscience recibió la aprobación de la FDA para su primer dispositivo de estimulación cerebral diseñado para uso doméstico en el tratamiento de la depresión. Este hito regulatorio permite a los pacientes acceder al tratamiento de manera conveniente fuera de los entornos clínicos. La innovación podría tener un impacto significativo en el mercado de salud mental, que se espera alcance USD 540 mil millones para 2030.

- Octubre de 2025: Boston Scientific Corporation celebró un acuerdo definitivo para adquirir Nalu Medical, Inc. Nalu Medical se especializa en soluciones mínimamente invasivas para el dolor crónico, incluido su sistema de neuroestimulación inalámbrico y sin batería. La adquisición tiene como objetivo expandir la cartera de manejo del dolor de Boston Scientific con tecnología de estimulación nerviosa periférica dirigida.

- Febrero de 2025: Nevro Corp. anunció la adquisición de Globus Medical. La fusión creará un líder global en tecnología médica con aproximadamente USD 3 mil millones en ventas anuales. Ambas empresas están dedicadas a desarrollar soluciones innovadoras para pacientes con dolor crónico en todo el mundo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de neuromodulación como los ingresos por ventas mundiales generados por sistemas implantables y externos que administran pulsos eléctricos o químicos dirigidos para modular la actividad neural con fines terapéuticos. Estos sistemas incluyen estimuladores de médula espinal, cerebro profundo, nervio vago, nervio sacro, gástricos y transcraneales, así como estimuladores periféricos externos, accesorios y unidades programadoras.

Exclusión del Alcance. El análisis omite los generadores de ablación por radiofrecuencia, los dispositivos generales de electroterapia y los parches de dolor desechables, que no proporcionan una salida neuromoduladora programable.

Descripción General de la Segmentación

- Por Tecnología

- Neuromodulación Interna

- Estimulación de la Médula Espinal (EME)

- Estimulación Cerebral Profunda (ECP)

- Estimulación del Nervio Vago (ENV)

- Estimulación del Nervio Sacro (ENS)

- Estimulación Eléctrica Gástrica (EEG)

- Otra Neuromodulación Interna

- Neuromodulación Externa (No Invasiva)

- Estimulación Eléctrica Nerviosa Transcutánea (TENS)

- Estimulación Magnética Transcraneal (EMT)

- Otras Neuromodulaciones Externas

- Neuromodulación Interna

- Por Aplicación

- Manejo del Dolor

- Enfermedad de Parkinson

- Epilepsia

- Depresión

- Distonía

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Centros Quirúrgicos Ambulatorios

- Clínicas y Centros de Fisioterapia

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples entrevistas semiestructuradas y encuestas con neurocirujanos, especialistas en dolor, consultores de reembolso y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico afinaron las curvas de adopción, los precios de venta promedio y los plazos de reemplazo. Estas conversaciones nos permitieron probar los supuestos secundarios, calibrar las ponderaciones regionales y refinar los parámetros de los escenarios antes de cerrar el modelo.

Investigación Documental

Los analistas de Mordor comenzaron por mapear el espacio del mercado con fuentes disponibles públicamente, como la base de datos 510(k) de la FDA de los EE. UU., el registro de marcado CE europeo y los calendarios de tarifas de reembolso de los Centros de Servicios de Medicare y Medicaid de los EE. UU. Las actualizaciones epidemiológicas de la Organización Mundial de la Salud, los paneles de prevalencia del estudio de la Carga Global de Enfermedades y los registros de volumen quirúrgico de la Sociedad Internacional de Neuromodulación nos ayudaron a establecer los grupos de enfermedades y los recuentos de procedimientos. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los registros de ensayos clínicos proporcionaron señales de envío y pistas sobre la cartera de productos, que se verificaron con archivos de noticias en Dow Jones Factiva e instantáneas financieras en D&B Hoovers. La lista anterior es ilustrativa; se revisaron muchos conjuntos de datos abiertos adicionales para validar las cifras y el contexto narrativo.

Dimensionamiento del Mercado y Pronóstico

Se construyó un grupo de demanda de arriba hacia abajo multiplicando las cohortes de pacientes tratados derivadas de la incidencia del dolor crónico, la prevalencia del Parkinson y la epilepsia, y las tasas de elegibilidad quirúrgica por la penetración de dispositivos y las tasas de reemplazo. Las consolidaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y los datos muestreados de precio de venta promedio por unidad sirvieron como verificación de razonabilidad. Las variables clave incluyen:

Recuentos anuales de implantes de estimuladores de médula espinal,

Participación de las sesiones de estimulación magnética transcraneal no invasiva por caso de dolor,

Cambios en el precio de venta promedio a medida que crecen los generadores de impulsos implantables recargables,

Hitos de cobertura de reembolso nacional,

Mejoras en la longevidad de los dispositivos que influyen en los ciclos de reemplazo.

La regresión multivariante, utilizando el PIB per cápita y la densidad de la fuerza laboral en neurología como predictores, generó coeficientes de crecimiento a nivel de país que alimentan una superposición ARIMA para los choques a corto plazo.

Las brechas de datos en los mercados pequeños se cubrieron mediante proxies geográficos, luego ajustados a través de la retroalimentación de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de tres niveles: analista, analista senior y gerente de investigación para señalar anomalías. Una varianza superior a dos puntos porcentuales frente a los recuentos de procedimientos independientes activa el recontacto con los encuestados. Los modelos se actualizan anualmente; las revisiones intermedias ocurren después de aprobaciones regulatorias materiales o retiros de productos.

Por Qué la Línea de Base de Neuromodulación de Mordor Inspira Confianza

Los valores publicados a menudo difieren porque las empresas eligen cestas de productos únicas, años de moneda y ritmos de actualización.

Los principales factores de brecha incluyen la inclusión divergente de cables desechables, diferentes deflactores de precio de venta promedio y si la estimulación eléctrica nerviosa transcutánea externa se agrupa con los implantables. La alineación disciplinada del alcance de Mordor, la reconstrucción anual del modelo y la validación de doble flujo mantienen nuestra línea de base equilibrada.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,64 mil millones (2025) | ||

| USD 6,81 mil millones (2025) | Consultora Global A | Incluye consolas de ablación por radiofrecuencia y agrupa contratos de servicio |

| USD 6,37 mil millones (2025) | Editorial de Investigación B | Aplica el tipo de cambio USD-EUR promedio de 5 años en lugar del tipo de cambio al contado del año en curso |

| USD 9,07 mil millones (2025) | Revista Especializada C | Añade biomateriales de neuromodulación periférica y estima precios de fábrica en lugar de precios al usuario final |

En conjunto, la comparación muestra que una vez que se eliminan los alcances inconsistentes y las bases de precios, la metodología de Mordor ofrece una visión transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de neuromodulación en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de neuromodulación alcanzó USD 7,22 mil millones en 2026 y se prevé que se expanda a una CAGR del 8,65% hasta 2031.

¿Qué segmento tecnológico domina los ingresos actuales por dispositivos?

Las plataformas implantables, incluidos los estimuladores de médula espinal y cerebro profundo, mantuvieron una participación del 70,12% en 2025 debido al reembolso consolidado y los largos historiales clínicos.

¿Qué área terapéutica está proyectada para crecer más rápido hasta 2031?

Se espera que las aplicaciones para la enfermedad de Parkinson registren una CAGR del 10,56%, superando a otras indicaciones gracias a los avances en la estimulación cerebral profunda adaptativa.

¿Por qué las clínicas y los centros de fisioterapia se están convirtiendo en canales de venta importantes?

Los estimuladores no invasivos superan los obstáculos regulatorios para el uso ambulatorio, y los pagadores europeos ahora cubren los dispositivos prescritos directamente por fisioterapeutas, impulsando una CAGR del 11,45% en estos entornos.

¿Qué regiones contribuirán más a la expansión futura del mercado?

Se proyecta que Asia-Pacífico, liderada por las aprobaciones aceleradas de China y el aumento de la fabricación local, registre la CAGR más rápida del 9,90% hasta 2031, a pesar de las actuales brechas de reembolso.

¿Cómo mantienen los líderes del mercado su ventaja competitiva?

Los actores establecidos agrupan el hardware con algoritmos propietarios, persiguen la integración vertical mediante fusiones y adquisiciones, e invierten en el cumplimiento de la ciberseguridad para satisfacer los nuevos requisitos de la FDA, mientras que las empresas más pequeñas se centran en indicaciones de nicho.

Última actualización de la página el: